Tamaño y Participación del Mercado de Sistemas de Control de Versiones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

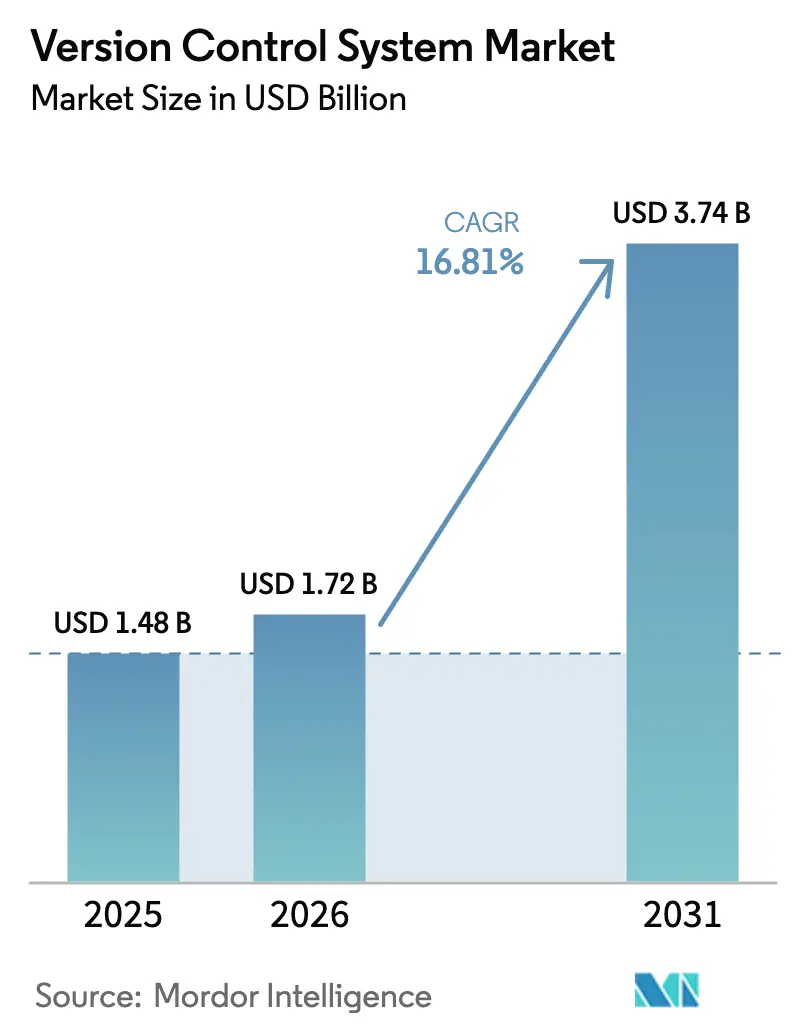

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control de Versiones por Mordor Intelligence

Se proyecta que el tamaño del mercado de sistemas de control de versiones será de USD 1,48 mil millones en 2025, USD 1,72 mil millones en 2026, y alcanzará USD 3,74 mil millones en 2031, creciendo a una CAGR del 16,81% de 2026 a 2031. Las empresas están consolidando cadenas de herramientas fragmentadas en torno a plataformas basadas en Git que ahora agrupan integración continua, análisis de seguridad y procedencia de artefactos, lo que refleja un cambio hacia suites DevSecOps de un solo proveedor. La guía conjunta sobre listas de materiales de software publicada por veintiún agencias de ciberseguridad en septiembre de 2025 intensificó el enfoque de los compradores en repositorios listos para el cumplimiento normativo, mientras que el rápido despliegue de servicios de IA agéntica como GitHub Copilot y GitLab Duo está convirtiendo el repositorio en un centro de colaboración humano-IA. La demanda se ve reforzada por la elasticidad de la implementación en la nube, que soporta el creciente volumen de confirmaciones a medida que los equipos adoptan la entrega continua, y por la necesidad de opciones de residencia de datos que satisfagan las emergentes normas de soberanía en Europa, Australia y los Estados Unidos. La intensidad competitiva está aumentando a medida que Microsoft, GitLab y Atlassian compiten por integrar IA, aplicación de confirmaciones firmadas y arquitecturas de inquilino único que atraen a los sectores regulados.

Conclusiones Clave del Informe

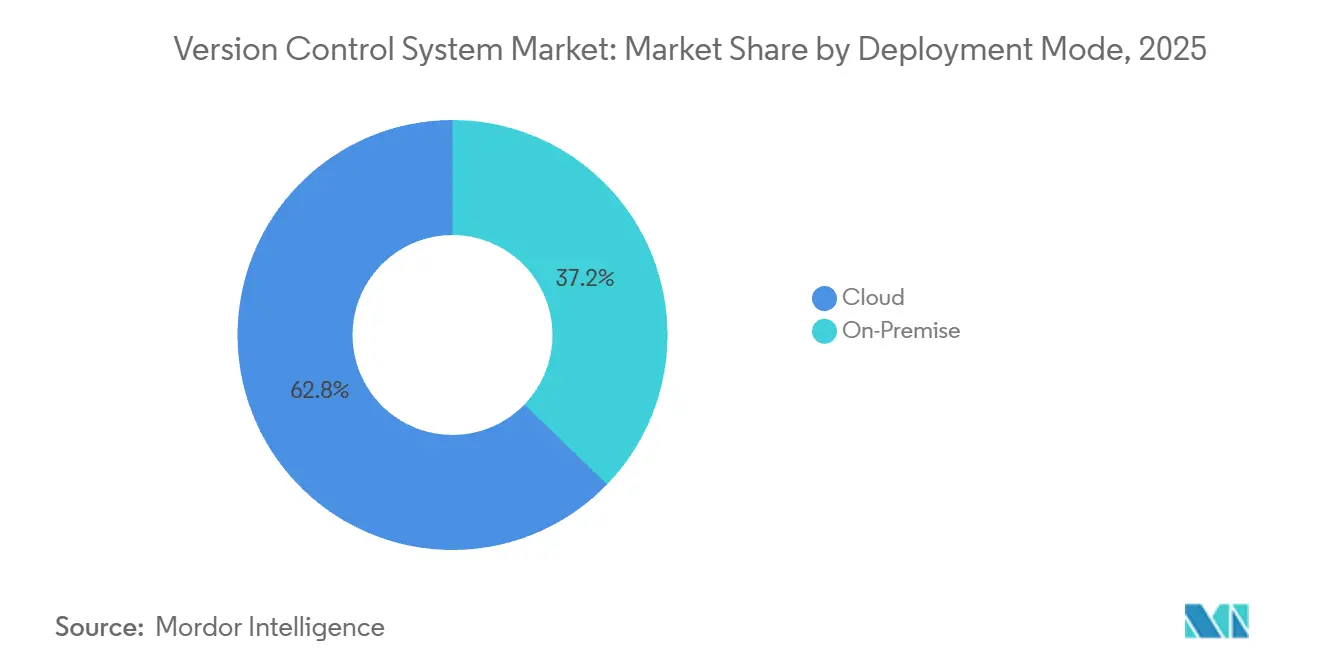

- Por modo de implementación, la nube representó el 62,77% de la participación del mercado de sistemas de control de versiones en 2025, mientras que se prevé que la implementación local se expanda a una CAGR del 17,32% hasta 2031.

- Por tipo, las plataformas distribuidas representaron el 92,43% del mercado de sistemas de control de versiones en 2025; se proyecta que los sistemas centralizados crezcan a una CAGR del 17,64% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones lideró con el 36,67% de participación en 2025, mientras que los juegos y el contenido digital avanzan a una CAGR del 18,11% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 63,76% de la participación en 2025, aunque las pequeñas y medianas empresas crecen a una CAGR del 17,49% durante 2026-2031.

- Por tamaño de organización, las grandes empresas representaron el 63,76% de la participación en 2025, aunque las pequeñas y medianas empresas crecen a una CAGR del 17,49% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Control de Versiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Generalizada de Canalizaciones DevOps | +4.2% | Global, alto en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia Flujos de Trabajo Nativos en la Nube | +3.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Revisión de Código y Trazabilidad Asistidas por IA | +3.5% | América del Norte y Europa en etapa temprana, Asia-Pacífico en proceso de alcanzarlos | Corto plazo (≤ 2 años) |

| Cumplimiento de Productos Digitales (SBOM, Cadena de Suministro Segura) | +2.9% | América del Norte y Europa, en expansión en las finanzas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Imperativos de Optimización de Costos en la Entrega de Software | +2.1% | Global, agudo en las pymes de Asia-Pacífico y el mercado medio de América del Norte | Mediano plazo (2-4 años) |

| Colaboración de Activos en Tiempo Real en Juegos y Medios | +0.9% | Principales centros de juegos en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de Canalizaciones DevOps

Las cargas de trabajo de integración continua se están disparando, ilustradas por 11.500 millones de minutos de GitHub Actions consumidos durante 2024-2025, un aumento interanual del 35% que subraya el acoplamiento más estrecho entre las confirmaciones y las pruebas automatizadas.[1]Cassidy Williams, "Lo que 986 millones de envíos de código dicen sobre el flujo de trabajo del desarrollador en 2025," GitHub Blog, github.com Empresas automotrices como Jaguar Land Rover redujeron los ciclos de retroalimentación en un 99% y ejecutaron hasta 70 implementaciones diarias tras migrar al entorno DevSecOps unificado de GitLab. Los datos de encuestas de Perforce muestran que el 30% de los equipos automotrices ahora agrupan análisis estático, control de versiones y pruebas continuas para mejorar la calidad del código. El aumento de los volúmenes de transacciones exige estrategias de ramificación escalables, automatización de resolución de conflictos y gestión de indicadores de características, lo que favorece a las plataformas Git de nivel empresarial. Por lo tanto, las organizaciones consideran el control de versiones integrado como un requisito previo para una entrega de software confiable y rápida.

Cambio hacia Flujos de Trabajo Nativos en la Nube

Los repositorios alojados en la nube eliminan la carga de infraestructura y exponen cómputo elástico que soporta servicios de IA no disponibles en entornos autogestionados. Los ingresos de SaaS de GitLab crecieron un 39% interanual en su segundo trimestre fiscal de 2026, constituyendo el 30% de la facturación de la empresa. Microsoft está migrando cientos de miles de puestos de Azure Repos a GitHub para que los clientes puedan aprovechar la generación de código autónoma de Copilot. GitHub Enterprise Cloud introdujo la residencia de datos en la UE en 2024 y se expandió a Australia y los Estados Unidos en 2025, eliminando los obstáculos de soberanía para los clientes de servicios financieros. Atlassian añadirá residencia de datos en la UE para Bitbucket Cloud en 2026 para atraer a empresas con aversión al riesgo.[2]Atlassian, "Ahora puede firmar confirmaciones con claves SSH," atlassian.com Aunque la adopción de la nube genera preocupaciones sobre la dependencia del proveedor, los modelos híbridos que combinan repositorios locales para activos sensibles con instancias en la nube para la colaboración están aliviando la inercia de migración.

Revisión de Código y Trazabilidad Asistidas por IA

La IA generativa está transformando la actividad de los repositorios. GitHub Copilot superó los 15 millones de usuarios y alcanzó USD 2.000 millones en ingresos anualizados a mediados de 2024. Microsoft lanzó un agente de Copilot en mayo de 2025 que refactoriza código de forma autónoma y envía solicitudes de extracción, posicionando el repositorio como un espacio de trabajo de colaboración con IA. La Plataforma de Agentes Duo de GitLab, en versión beta pública desde septiembre de 2025, orquesta múltiples modelos de base para mantenerse independiente de la nube. A medida que prolifera el código generado por IA, las empresas insisten en metadatos de procedencia —versión del modelo, indicación y linaje de entrenamiento— capturados directamente en el historial de confirmaciones para satisfacer a los auditores. Las plataformas que incorporan esa trazabilidad obtienen ventaja en entornos regulados.

Cumplimiento de Productos Digitales (SBOM, Cadena de Suministro Segura)

La política global ahora exige transparencia en el software. Un aviso conjunto de CISA, NSA y 18 agencias aliadas en septiembre de 2025 recomienda listas de materiales de software legibles por máquina generadas en el momento de la compilación y alineadas con formatos de intercambio de vulnerabilidades. La Ley de Resiliencia Operativa Digital y la Ley de Resiliencia Cibernética de Europa requieren listas de materiales de software actualizadas y divulgación rápida de vulnerabilidades, favoreciendo a los repositorios con exportación nativa, análisis de dependencias e integración de VEX. GitLab 18 introdujo marcos de cumplimiento personalizados y gestión de etiquetas inmutables, posicionando la suite como una solución llave en mano. Atlassian incorporó la firma de confirmaciones con clave SSH en marzo de 2025, alineando Bitbucket Cloud con las recomendaciones de CISA. Los compradores consideran estas características esenciales para la contratación gubernamental y de infraestructura crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadenas de Herramientas Complejas de Múltiples Proveedores | -1.8% | Global, agudo en las grandes empresas de América del Norte y Europa con pilas heredadas | Mediano plazo (2-4 años) |

| Limitaciones de Escalabilidad de Repositorios | -1.3% | Global, prominente en grandes empresas y adoptantes de monorepositorios | Corto plazo (≤ 2 años) |

| Escasez de Conjuntos de Habilidades Avanzadas en VCS | -0.9% | Global, mayor en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Exposición a Licencias de Código Abierto y Vulnerabilidades | -0.7% | Global, elevado en sectores regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cadenas de Herramientas Complejas de Múltiples Proveedores

Casi tres cuartas partes de las organizaciones utilizan siete o más herramientas de seguridad, pero menos de la mitad analiza tanto el código como los binarios, lo que ilustra las brechas de integración que ralentizan la entrega.[3]JFrog Ltd., "Estado de la Cadena de Suministro de Software 2025," jfrog.com El intento de Atlassian de cobrar por separado por los ejecutores autohospedados de Bitbucket en diciembre de 2025 generó una reacción negativa, revelando cómo los precios por capas amplían la fricción. Las empresas que migran de Azure DevOps a GitHub deben reconfigurar canalizaciones, tableros y suites de pruebas, lo que extiende los plazos de transformación. Los tokens de API distribuidos entre repositorios, CI/CD y registros aumentan el riesgo de cumplimiento, lo que impulsa la demanda de gestión de identidad unificada. La complejidad de armonizar herramientas dispares sigue siendo un freno para la expansión del mercado.

Limitaciones de Escalabilidad de Repositorios

Los monorepositorios y las cargas de trabajo con gran cantidad de binarios exponen los límites de rendimiento. Perforce comercializa Helix Core para repositorios a escala de petabytes que soportan 10.000 transacciones por minuto, citando la certificación ISO 26262 como diferenciador. Unity Version Control ofrece bloqueos inteligentes que se desplazan entre ramas, reduciendo los conflictos de fusión en activos 3D, una funcionalidad que Git tiene dificultades para emular. GitLab registró un crecimiento interanual del 35-45% en las ejecuciones de canalizaciones de CI durante 2025, lo que tensionó el almacenamiento de artefactos y el ancho de banda de red. GitHub introdujo la sincronización de archivos virtuales y la extracción dispersa para mitigar los tiempos de clonación prolongados, aunque las grandes empresas aún implementan proxies de caché regionales, lo que añade costos operativos. Los cuellos de botella de rendimiento, por tanto, moderan la adopción entre los equipos que trabajan con repositorios de varios terabytes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Nube Gana Impulso a través de la IA y el Cumplimiento Normativo

La implementación en la nube representó el 62,77% de la participación del mercado de sistemas de control de versiones en 2025, ya que las empresas priorizaron la elasticidad y las operaciones sin mantenimiento. Se prevé que el segmento crezca a una CAGR del 17,32% hasta 2031, respaldado por la integración de copilotos de IA que dependen del cómputo a hiperescala. El despliegue de residencia de datos de GitHub Enterprise Cloud en la UE, Australia y los Estados Unidos ha neutralizado muchas objeciones de soberanía y ha catalizado las migraciones desde Azure Repos y servidores Git autogestionados. El tamaño del mercado de sistemas de control de versiones para los usuarios de la nube se expandirá más rápidamente donde los reguladores ahora aceptan plataformas SaaS que cuentan con credenciales FedRAMP, ISO 27001 y SOC 2.

Las instalaciones locales persisten entre las organizaciones de defensa, semiconductores y aeroespacial que exigen entornos con aislamiento de red. GitLab reveló que las licencias autogestionadas aún generaron el 70% de los ingresos en el tercer trimestre fiscal de 2026, aunque el crecimiento de SaaS supera las ventas locales. Perforce Helix Core y Unity Version Control siguen siendo elementos básicos para estudios y empresas automotrices que manipulan grandes activos binarios bajo flujos de trabajo ISO 26262. Las estrategias híbridas —locales para la propiedad intelectual sensible y en la nube para la colaboración externa— están cerrando la brecha de confianza y ampliando el mercado de sistemas de control de versiones a compradores conservadores.

Por Tipo: El VCS Distribuido Domina, el Centralizado Mantiene Fortaleza en Nichos

Las plataformas distribuidas como Git representaron el 92,43% de la participación del mercado de sistemas de control de versiones en 2025, una dominancia nacida de la ramificación flexible, las confirmaciones sin conexión y un rico ecosistema de complementos. GitHub superó el umbral de los 100 millones de desarrolladores, mientras que GitLab ahora cuenta con más de la mitad de las empresas del Fortune 100 entre sus clientes activos, confirmando la ubicuidad de los flujos de trabajo distribuidos. El tamaño del mercado de sistemas de control de versiones vinculado a las herramientas distribuidas seguirá aumentando a medida que la generación de código por IA multiplique los eventos de confirmación.

Se espera que los sistemas centralizados registren una CAGR más rápida del 17,64% hasta 2031 desde una base menor, porque las industrias centradas en binarios están revisando los modelos de bloqueo exclusivo. La adquisición de Snowtrack por parte de Perforce, rebautizada como P4 One, hace que el flujo de trabajo sea más amigable para artistas y diseñadores, mientras que Unity Version Control ofrece bloqueos inteligentes que se desplazan entre ramas. Los equipos de automoción, juegos y medios valoran el historial lineal, las compilaciones deterministas y los repositorios de petabytes. Sus necesidades especializadas crean bolsas de crecimiento que preservan la relevancia de las herramientas centralizadas dentro del mercado más amplio de sistemas de control de versiones.

Por Industria de Usuario Final: Los Juegos Crecen Impulsados por la Colaboración en Tiempo Real

TI y telecomunicaciones siguió siendo el mayor gasto, contribuyendo con el 36,67% de la participación en 2025, ya que los microservicios nativos de la nube y la gestión de API demandan repositorios sofisticados. Sin embargo, los juegos y el contenido digital es el adoptante de más rápido crecimiento con una CAGR del 18,11% prevista hasta 2031, impulsado por canalizaciones de Unreal y Unity en tiempo real que gestionan grandes activos binarios. Unity Version Control y Perforce Helix Core dominan este flujo de trabajo gracias al bloqueo de archivos y la optimización de transferencia delta, y el segmento atrae licencias incrementales a medida que los juegos como servicio en vivo cambian a lanzamientos de contenido semanales.

El crecimiento de BFSI está impulsado por la Ley de Resiliencia Operativa Digital de Europa y los mandatos de SBOM de EE. UU., que empujan a los bancos hacia plataformas que ofrecen residencia de datos, confirmaciones firmadas y cumplimiento automatizado. La salud, el comercio minorista y la educación muestran una adopción más estable, enfatizando aplicaciones móviles seguras e infraestructura como código. Los sistemas automotrices y embebidos también amplían el mercado de sistemas de control de versiones porque el cumplimiento de ISO 26262 vincula el firmware, los modelos y los datos de prueba a repositorios inmutables, un caso de uso que GitLab demostró en Jaguar Land Rover. Estos patrones subrayan cómo la regulación específica del sector y los tipos de activos orientan las decisiones de compra.

Por Tamaño de Organización: Las Pymes se Aceleran con SaaS Freemium

Las grandes empresas representaron el 63,76% de la participación en 2025, aprovechando contratos plurianuales, implementaciones de inquilino único y soporte prioritario. La agrupación de Microsoft de los derechos básicos de Azure DevOps con las licencias de GitHub Enterprise redujo la fricción en la adquisición y profundizó la penetración de cuentas. GitLab, por su parte, reportó 1.344 clientes que generan más de USD 100.000 en ingresos recurrentes anuales, un aumento del 25% interanual, lo que evidencia la consolidación continua en torno a suites de pila completa.

Las pequeñas y medianas empresas representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 17,49%, ya que los niveles freemium eliminan las barreras de entrada y el CI/CD gestionado reduce la carga operativa. Los repositorios gratuitos de GitHub y la edición comunitaria de GitLab ofrecen herramientas de nivel de producción sin gasto de capital, lo que permite a las empresas emergentes adoptar prácticas de nivel empresarial desde el inicio. La sensibilidad al precio persiste, ilustrada por la reacción negativa de las pymes cuando Atlassian colocó brevemente los ejecutores de Bitbucket detrás de un muro de pago, aunque la disponibilidad de niveles mensuales flexibles mantiene bajos los costos de cambio y amplía la presencia del mercado de sistemas de control de versiones entre los equipos más pequeños.

Análisis Geográfico

América del Norte dominó el 39,78% de la participación de mercado en 2025, gracias a la fuerte penetración de GitHub en el Fortune 100 y a las normas de contratación federal que exigen la autorización FedRAMP Moderate para las suites DevSecOps. GitLab obtuvo la misma autorización para su servicio Dedicated for Government a principios de 2026, lo que permite a las agencias públicas solicitar ofertas competitivas mientras preservan la soberanía de los datos. Canadá y México están por detrás de los Estados Unidos, pero están adoptando repositorios SaaS en fintech y externalización de software en la zona cercana, ampliando el mercado regional de sistemas de control de versiones.

Se prevé que Asia-Pacífico registre una CAGR del 18,02% hasta 2031, la más rápida a nivel mundial. Las empresas de servicios de India, los conglomerados de internet de China y los líderes del comercio electrónico del Sudeste Asiático están migrando bases de código monolíticas a flujos de trabajo Git distribuidos. Los centros de juegos en Japón y Corea del Sur dependen de Perforce y Unity para gestionar activos artísticos a escala de terabytes, mientras que el sector público de Australia adopta GitHub Enterprise Cloud con almacenamiento de datos local. Las regulaciones fragmentadas y el menor gasto de las pymes moderan el crecimiento, aunque los despliegues de nube a hiperescala continúan desbloqueando la demanda latente.

La participación de Europa está moldeada por la Ley de Resiliencia Cibernética, vigente desde enero de 2024, y la Ley de Resiliencia Operativa Digital, aplicable desde el 17 de enero de 2025. Ambas leyes exigen la generación de listas de materiales de software y la divulgación de vulnerabilidades, impulsando la demanda de plataformas listas para el cumplimiento normativo. Alemania, el Reino Unido y Francia lideran la adopción en automoción, finanzas e IoT industrial. América del Sur, Oriente Medio y África aún contribuyen con una pequeña porción del mercado de sistemas de control de versiones, aunque los mandatos de nube soberana en Brasil, Arabia Saudita y Sudáfrica señalan un potencial futuro a medida que los centros de datos locales entran en funcionamiento y las poblaciones de desarrolladores se expanden.

Panorama Competitivo

La competencia está moderadamente fragmentada, con GitHub de Microsoft, GitLab y Bitbucket de Atlassian capturando la mayor parte de las cargas de trabajo Git alojadas en la nube. Microsoft aprovecha la integración con Azure para migrar a los usuarios de Azure Repos a GitHub, ofreciendo funciones de Copilot no disponibles en otros lugares y agrupando los derechos de Azure DevOps para consolidar el control de cuentas. GitLab persigue un posicionamiento independiente de la nube con implementaciones Dedicated de inquilino único y la Plataforma de Agentes Duo, que orquesta múltiples modelos de IA, logrando un crecimiento de ingresos del 29% interanual en el segundo trimestre fiscal de 2026. Atlassian se diferencia mediante una licencia híbrida que permite la coexistencia de instancias de Bitbucket Data Center y en la nube, junto con la próxima residencia de datos en la UE, lo que reduce la fricción de migración para los clientes regulados.

Perforce y Unity Technologies dominan los nichos centralizados y optimizados para binarios. Perforce Helix Core sirve a estudios automotrices y de juegos que necesitan repositorios de petabytes, certificación ISO 26262 y bloqueo exclusivo de archivos, mientras que Unity Version Control extiende características similares a los creadores integrados en el flujo de trabajo del motor Unity. Disruptores más pequeños como GitKraken integran visualización entre repositorios y sugerencias de confirmación con IA tras adquirir CodeSee, atendiendo a los desarrolladores frustrados por la fragmentación de múltiples herramientas. JFrog y Sonatype incorporan análisis de seguridad en las canalizaciones, pero aún dependen de proveedores externos de Git, lo que subraya cómo los titulares de suites completas están elevando las barreras al incorporar gestión de vulnerabilidades, exportación de listas de materiales de software y registros de artefactos.

Los movimientos estratégicos se centran en la monetización de la IA y el cumplimiento normativo. La trayectoria de crecimiento de GitHub Copilot llevó a GitLab a presentar un modelo de precios híbrido de puesto más uso una vez que Duo Agent alcance la disponibilidad general. Atlassian incorporó la firma de confirmaciones con clave SSH, mientras que GitLab 18 lanzó marcos de cumplimiento personalizados adaptados a SOC 2 e ISO 27001. Los proveedores que compiten por contratos gubernamentales persiguen certificaciones FedRAMP e ISO. A medida que las características convergen, la diferenciación se desplaza hacia el bloqueo del ecosistema, las herramientas de migración y la amplitud de las integraciones de primera parte que comprimen el costo total de propiedad para los compradores empresariales.

Líderes de la Industria de Sistemas de Control de Versiones

Github, Inc.

Gitlab, Inc.

Bitbucket.org (Atlassian Corporation Plc)

Beanstalk (Wildbit, LLC)

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Atlassian revirtió su decisión de diciembre de 2025 de cobrar por los ejecutores autohospedados de Bitbucket, comprometiéndose a mantener un nivel gratuito e introducir una opción premium con orquestación compatible.

- Diciembre de 2025: GitLab publicó ingresos del tercer trimestre fiscal de 2026 de USD 244,4 millones, un aumento del 25% interanual, y anunció que la Plataforma de Agentes Duo se acerca a la disponibilidad general.

- Noviembre de 2025: Microsoft puso a disposición general las funciones de GitHub Advanced Security para Azure DevOps, añadiendo vinculación de elementos de trabajo y análisis de dependencias con un solo clic.

- Noviembre de 2025: Atlassian detalló las mejoras de cumplimiento de Bitbucket Cloud y Data Center, incluidas las confirmaciones firmadas y la integración con Jira Service Management.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de control de versiones como todas las plataformas de software con licencia o basadas en suscripción que registran, gestionan y sincronizan cambios en el código fuente u otros activos digitales para equipos de desarrollo profesional, ya sea implementadas localmente o entregadas a través de la nube. Estas plataformas típicamente agrupan herramientas de flujo de trabajo como ramificación, resolución de conflictos de fusión y aplicación de políticas.

Exclusión del alcance: las utilidades de sincronización de archivos y las funciones de revisión integradas únicamente en suites de gestión de contenido o diseño creativo quedan fuera de nuestro recuento.

Descripción General de la Segmentación

- Por Modo de Implementación

- Local

- Nube

- Por Tipo

- VCS Distribuido

- VCS Centralizado

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Electrónico

- Salud y Ciencias de la Vida

- Medios y Entretenimiento

- Educación

- Juegos y Contenido Digital

- Automoción y Sistemas Embebidos

- Aeroespacial y Defensa

- Otras Industrias de Usuarios Finales

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con arquitectos de DevOps, responsables de adquisiciones y miembros de fundaciones de código abierto en América del Norte, Europa y Asia-Pacífico. Sus perspectivas aclararon el precio promedio por puesto, las divisiones entre nube y local, y el ritmo al que los complementos de codificación asistida por IA elevan los ingresos, lo que nos permitió ajustar los supuestos regionales.

Investigación Documental

Los analistas comenzaron con conjuntos de datos autorizados de organismos como la Oficina de Estadísticas Laborales de EE. UU. (crecimiento de la fuerza laboral de desarrolladores), la Unión Internacional de Telecomunicaciones (penetración de banda ancha) e informes de Economía Digital de Eurostat. La información sobre la intensidad de uso provino de repositorios abiertos como GitHub Octoverse y la Encuesta de Desarrolladores de Stack Overflow, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron indicios financieros de proveedores y noticias de transacciones. La triangulación adicional se basó en solicitudes de patentes, informes de asociaciones comerciales y formularios 10-K corporativos. Las fuentes citadas anteriormente ilustran nuestro enfoque; se revisaron muchas otras para confirmar cifras y contexto.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente estima el gasto multiplicando el grupo activo de desarrolladores profesionales por las tasas de penetración de herramientas y el precio promedio ponderado por puesto. Los resúmenes de proveedores y verificaciones selectas de canales proporcionan la verificación cruzada ascendente que alinea los totales. Variables como el gasto en infraestructura en la nube, la participación de adopción de cadenas de herramientas DevOps, el PIB per cápita, el recuento de repositorios activos y los ciclos promedio de renovación de licencias alimentan una regresión multivariante que proyecta las cifras hasta 2030. El análisis de escenarios maneja la incertidumbre en torno a los niveles premium impulsados por IA y las fluctuaciones macroeconómicas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis automatizados de anomalías, revisión por pares de analistas senior y aprobación del analista principal. Los modelos se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos materiales como grandes reajustes de precios de proveedores o mandatos de seguridad a gran escala.

Por Qué la Línea de Base de Sistemas de Control de Versiones de Mordor Merece Credibilidad

Las estimaciones publicadas a menudo difieren; las elecciones de límites, el momento de la moneda y el tratamiento de los niveles de precios varían ampliamente. Nuestra disciplinada delimitación del alcance y la actualización anual mantienen la línea de base alineada con la economía real de los desarrolladores.

Los principales impulsores de las brechas son si los niveles de uso personal están monetizados, cómo se contabilizan los complementos DevSecOps agrupados, la agresividad de los supuestos de venta adicional asistida por IA y la proporción del mantenimiento local que se reconoce como ingresos del mercado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,48 mil millones (2025) | ||

| USD 1,13 mil millones (2025) | Consultora Global A | Omite los niveles de soporte empresarial y las implementaciones híbridas |

| USD 0,72 mil millones (2023) | Consultora Regional B | Año base anterior y cobertura parcial solo de plataformas distribuidas |

| USD 0,61 mil millones (2025) | Revista de la Industria C | Contabiliza las licencias locales de pymes, excluye los flujos de ingresos de SaaS |

Esta comparación muestra que el alcance claramente delimitado, las variables transparentes y la actualización oportuna de Mordor ofrecen una línea de base equilibrada y lista para la toma de decisiones para las partes interesadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de sistemas de control de versiones en 2031?

Se prevé que el mercado alcance USD 3,74 mil millones en 2031, expandiéndose a una CAGR del 16,81% desde 2026.

¿Qué modo de implementación crece más rápido en este espacio?

Se proyecta que los repositorios en la nube crezcan a una CAGR del 17,32% hasta 2031, ya que las empresas buscan escalabilidad elástica y funciones de IA.

¿Por qué las empresas de juegos están adoptando nuevas herramientas de control de versiones rápidamente?

Los modelos de juegos como servicio en vivo requieren colaboración en tiempo real sobre grandes activos binarios, impulsando una CAGR del 18,11% para el segmento hasta 2031.

¿Cómo influyen los mandatos regulatorios en las decisiones de compra en Europa?

La Ley de Resiliencia Cibernética y la Ley de Resiliencia Operativa Digital obligan a las organizaciones a producir listas de materiales de software y confirmaciones firmadas, favoreciendo a las plataformas con automatización de cumplimiento nativa.

¿Qué papel desempeña la IA en los sistemas de control de versiones de próxima generación?

Los agentes de IA generativa automatizan la revisión de código, la refactorización y la creación de pruebas, aumentando la actividad del repositorio y fomentando la adopción de suites DevSecOps integradas.

¿Son las pequeñas y medianas empresas clientes significativos de estas plataformas?

Sí, las pymes se están expandiendo a una CAGR del 17,49% porque los niveles SaaS freemium reducen las barreras de entrada y agrupan servicios de CI/CD gestionados.

Última actualización de la página el: