Tamaño y Participación del Mercado de Monitoreo de Experiencia Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

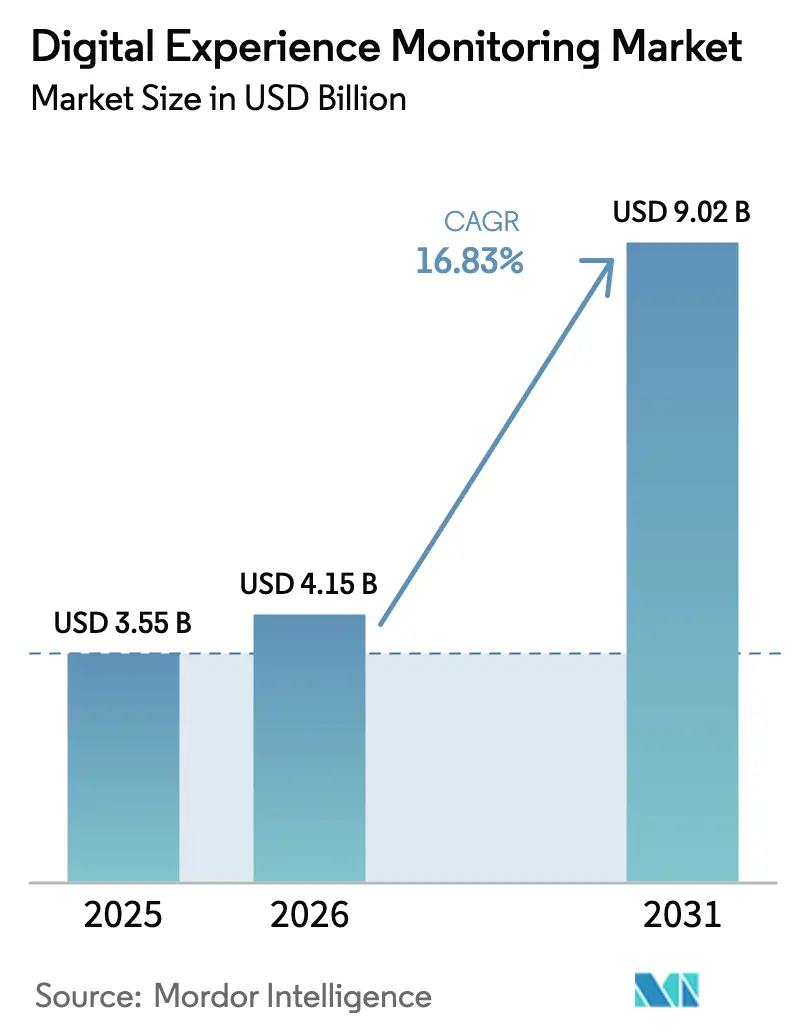

| Tamaño del Mercado (2026) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.83% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

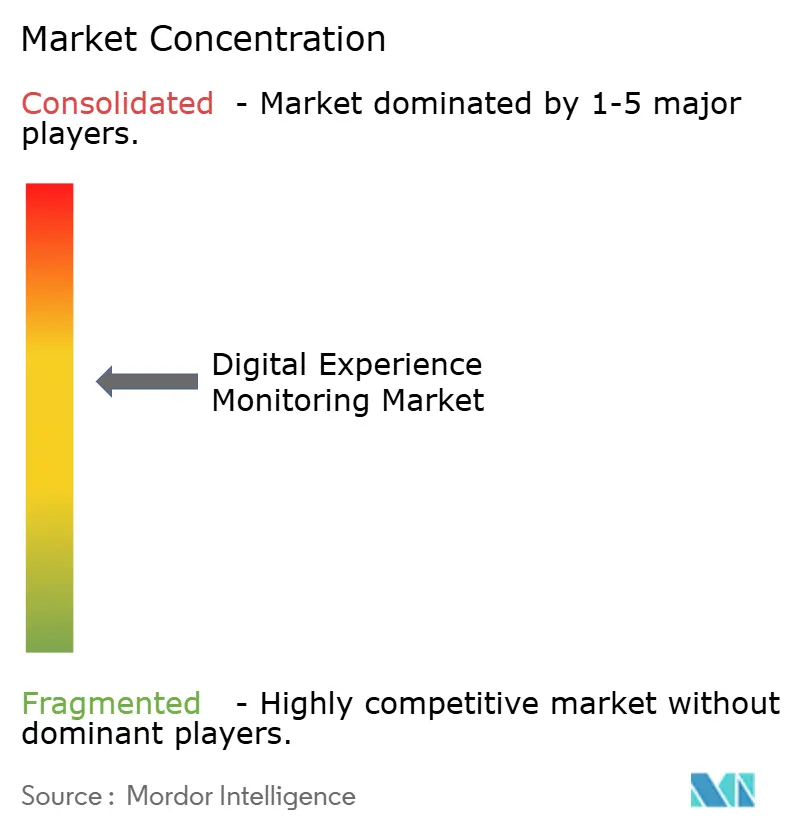

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Experiencia Digital por Mordor Intelligence

El tamaño del mercado de monitoreo de experiencia digital en 2026 se estima en USD 4,15 mil millones, creciendo desde el valor de 2025 de USD 3,55 mil millones con proyecciones para 2031 que muestran USD 9,02 mil millones, creciendo a una CAGR del 16,83% durante 2026-2031. La creciente adopción nativa en la nube, las crecientes interdependencias entre aplicaciones y redes, y las expectativas cada vez mayores de experiencia del cliente están redefiniendo las prioridades de monitoreo empresarial. Las organizaciones están consolidando herramientas puntuales en plataformas unificadas que correlacionan los recorridos de los usuarios con la telemetría de infraestructura. La automatización impulsada por IA, el despliegue de 5G y computación en el borde, y las métricas de rendimiento vinculadas a ESG están acelerando las actualizaciones de soluciones, mientras que la persistente escasez de talento y las normas de privacidad de datos moderan el ritmo de las implementaciones a gran escala. La intensidad competitiva es moderada a medida que los proveedores establecidos de APM, los hiperescaladores en la nube y los especialistas en redes convergen en torno a la observabilidad centrada en la experiencia.

Conclusiones Clave del Informe

- Por componente, el software mantuvo una participación de ingresos del 70,55% en 2025; los servicios se están expandiendo a una CAGR del 19,92% hasta 2031.

- Por implementación, los modelos en la nube capturaron el 67,85% de la participación del mercado de monitoreo de experiencia digital en 2025 y están creciendo a una CAGR del 21,66%.

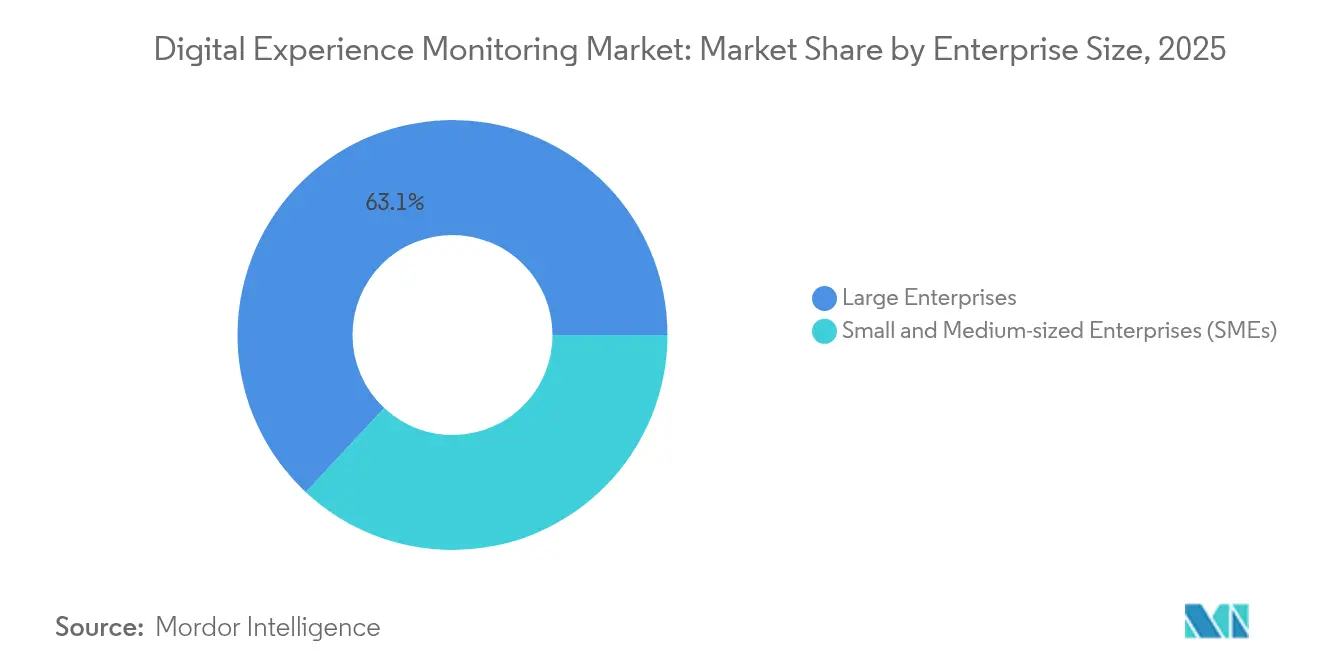

- Por tamaño de empresa, las grandes empresas lideraron con una participación del 63,05% en 2025, mientras que las pymes registran la CAGR más rápida del 23,63% hasta 2031.

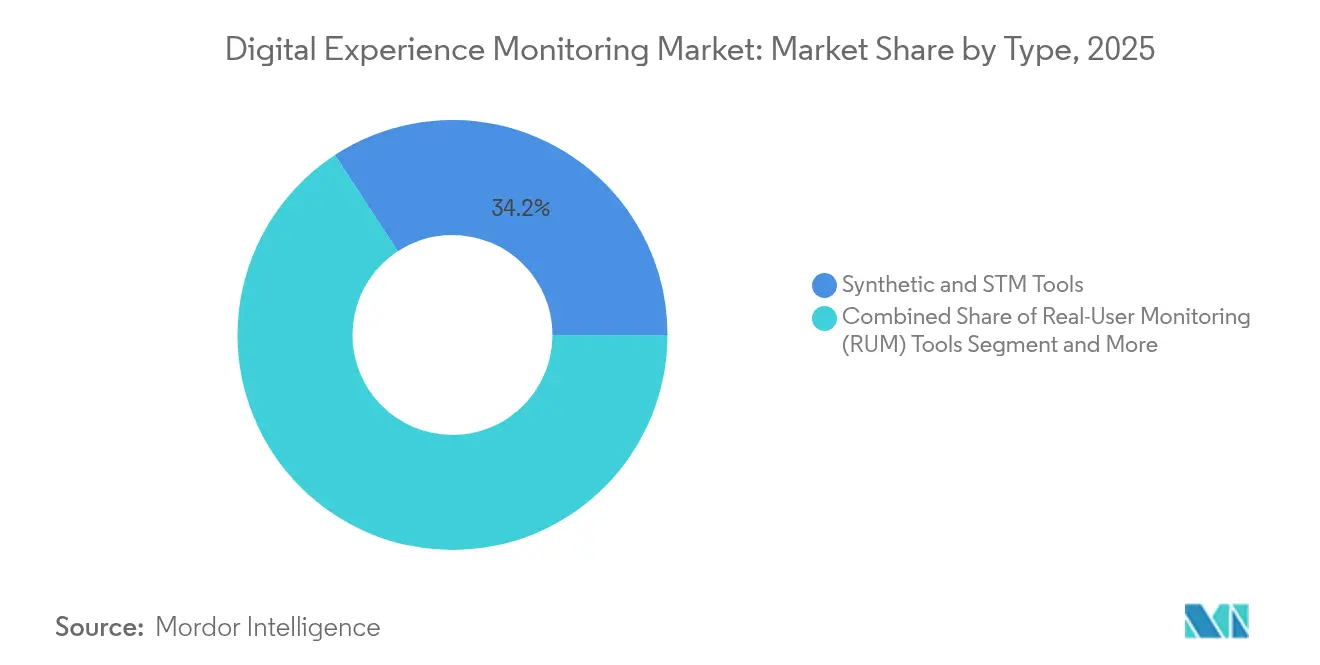

- Por tipo, las herramientas sintéticas y STM representaron el 34,21% del tamaño del mercado de monitoreo de experiencia digital en 2025; se proyecta que el monitoreo de API avance a una CAGR del 19,4%.

- Por usuario final, TI y telecomunicaciones representaron el 31,42% de la participación del tamaño del mercado de monitoreo de experiencia digital en 2025; el comercio minorista y el comercio electrónico está creciendo a una CAGR del 24,84%.

- Por geografía, América del Norte dominó con una participación del 42,30% en 2025; Asia Pacífico es la región más rápida con una CAGR del 24,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Experiencia Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de aplicaciones móviles y web | +3.2% | Global; mayor en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Complejidad de la nube nativa y los microservicios | +4.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de observabilidad en DevOps y SRE | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Remediación autónoma impulsada por IA | +3.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Visibilidad de última milla en 5G y computación en el borde | +2.1% | Núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Métricas de sostenibilidad digital vinculadas a ESG | +1.3% | Europa a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Nube Nativa y los Microservicios

El cambio de los monolitos a los microservicios distribuidos ha multiplicado las dependencias de servicios y ha aumentado el riesgo de radio de explosión de fallos. Las empresas ahora promedian más de 10 herramientas de monitoreo, lo que impulsa la demanda de paneles de control unificados que vinculen trazas, métricas y registros con los KPI de experiencia del usuario. Un estudio regional mostró que el 61% de las empresas de Asia-Pacífico utilizan cinco o más herramientas, lo que subraya las presiones de proliferación de herramientas.[1]New Relic, "Tendencias de Observabilidad en Asia-Pacífico 2024," newrelic.com Los proveedores que descubren automáticamente mallas de servicios y presentan mapas de dependencias están ganando terreno entre los equipos de plataforma que buscan una clasificación de incidentes más rápida.

Remediación Autónoma Impulsada por IA

El monitoreo de experiencia está evolucionando de las alertas reactivas a la autocorrección predictiva. Cisco ThousandEyes ahora analiza 650 mil millones de mediciones diarias para prever interrupciones de internet y activar correcciones basadas en políticas antes de que los usuarios las noten.[2]Cisco Systems, "Cisco Completa la Adquisición de Splunk," cisco.com Los modelos de lenguaje de gran escala añaden interfaces de consulta en lenguaje natural que reducen la barrera de habilidades para el análisis profundo de causa raíz. Los primeros adoptantes reportan reducciones notables en el MTTR cuando la IA cierra los bucles de retroalimentación entre la detección y la remediación.

Adopción de Observabilidad en DevOps y SRE

Las prácticas de Ingeniería de Confiabilidad del Sitio integran los SLI y SLO en los flujos de trabajo de CI/CD, convirtiendo las métricas de experiencia en puertas de lanzamiento. Las organizaciones que integran la telemetría del usuario final con los canales de implementación han reducido los tiempos de resolución de problemas de red hasta en un 75%. Los equipos centrales de observabilidad están estandarizando los modelos de datos para alinear a desarrolladores y operadores en torno a la misma línea base de experiencia.

Visibilidad de Última Milla en 5G y Computación en el Borde

Los servicios de latencia ultrabaja, como los juegos en la nube y la robótica conectada, exigen información a nivel de milisegundos en nodos de borde distribuidos. Las investigaciones muestran que las implementaciones de borde híbrido pueden reducir la latencia en un 11%, aunque introducen rutas de múltiples saltos complejas que las herramientas heredadas no detectan.[3]Arxiv.org "Reducción de Latencia mediante Arquitecturas de Borde Híbrido," arxiv.org La telemetría en tiempo real que abarca las capas de dispositivo, borde y nube se está volviendo crítica para garantizar la calidad de la experiencia en escenarios de atención médica, vehículos autónomos y fábricas inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del ecosistema digital diverso | -2.7% | Global; grandes empresas | Mediano plazo (2-4 años) |

| Alto costo y esfuerzo de integración de las suites DEM | -3.1% | Global; pymes | Corto plazo (≤ 2 años) |

| Límites de privacidad de datos en la captura de sesiones | -1.8% | Europa a la vanguardia | Largo plazo (≥ 4 años) |

| Escasez de talento en ingeniería de experiencia | -2.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Esfuerzo de Integración de las Suites DEM

Las implementaciones completas de DEM pueden consumir hasta el 30% de los presupuestos de infraestructura, lo que supone una presión para los recursos de las pymes. Los obstáculos de integración —que van desde los recopiladores de datos personalizados hasta la armonización de SSO— prolongan los ciclos de implementación e inflan el costo total de propiedad. Muchas empresas más pequeñas retrasan las compras hasta que los proveedores ofrezcan paquetes modulares de pago por crecimiento u opciones de servicio gestionado que conviertan el gasto de capital en gasto operativo.

Límites de Privacidad de Datos en la Captura de Sesiones

Regulaciones como el RGPD restringen los datos granulares de repetición de sesiones, lo que obliga a los proveedores a anonimizar o muestrear los recorridos de los usuarios. Las salvaguardas de cumplimiento añaden sobrecarga y pueden dejar puntos ciegos en el análisis de comportamiento, lo que complica el análisis de causa raíz para los flujos de trabajo críticos de conversión en finanzas y atención médica. Los proveedores están respondiendo con técnicas de depuración en el borde y privacidad diferencial, pero el equilibrio entre profundidad y legalidad sigue siendo una barrera clave para la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Monitoreo de API Impulsa la Innovación

Las herramientas sintéticas y STM mantuvieron una participación del 34,21% del tamaño del mercado de monitoreo de experiencia digital en 2025 gracias a su cobertura de pruebas preventivas. Sin embargo, el monitoreo de API se está expandiendo a una CAGR del 19,4% a medida que las organizaciones migran a microservicios y tratan las API como generadoras de ingresos. El monitoreo de usuario real sigue siendo vital para obtener información sobre recorridos en vivo, mientras que los diagnósticos de rendimiento de red garantizan la visibilidad de la capa de transporte.

Las estrategias centradas en API exponen vulnerabilidades de tiempo de actividad: un estudio registró una disminución interanual en la disponibilidad de API del 99,66% al 99,45%, lo que equivale a 18 horas de tiempo de inactividad anual. Por lo tanto, la inversión está cambiando hacia el análisis profundo de trazas de API, las pruebas de contratos y los activadores de reversión automatizados para proteger las interacciones con los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La Aceleración de los Servicios Refleja la Complejidad

El software dominó con el 70,55% en 2025 a medida que las plataformas consolidaron las capas de ingesta de datos, análisis y visualización. El segmento de servicios, que avanza a una CAGR del 19,92%, señala una creciente demanda de experiencia en diseño, integración y operaciones gestionadas. Los equipos de servicios profesionales elaboran hojas de ruta de observabilidad, mientras que los proveedores de servicios gestionados operan centros de mando 24×7 para clientes que carecen de talento interno. Las organizaciones que adoptan DEM gestionado reportan una captura de valor más rápida, con algunas comprimiendo los ciclos de implementación a menos de 90 días y reduciendo los atrasos de incidentes en porcentajes de dos dígitos una vez que la optimización continua se externaliza a socios especializados.

Por Implementación: El Dominio de la Nube se Acelera

Las opciones en la nube capturaron el 67,85% de la participación del mercado de monitoreo de experiencia digital en 2025 y están creciendo a una CAGR del 21,66% a medida que las empresas favorecen la escalabilidad y la incorporación rápida. Las instalaciones locales persisten para las cargas de trabajo reguladas, pero muestran una tendencia a la baja.

Los proyectos rápidos de migración a la nube a menudo incluyen DEM basado en SaaS para mantener la visibilidad en los clústeres de contenedores transitorios. La evidencia de campo muestra que las empresas completan implementaciones completas de DEM en la nube en 90 días, frente a los plazos de un año para los equivalentes locales.

Por Tamaño de Empresa: El Crecimiento de las Pymes Señala la Democratización

Las grandes empresas mantuvieron una participación de ingresos del 63,05% en 2025, aunque las pymes están registrando una CAGR del 23,63% a medida que los modelos de suscripción y los asistentes de implementación de bajo mantenimiento reducen las barreras de entrada. Las herramientas nativas en la nube que instrumentan automáticamente el código sin instalaciones de agentes resultan atractivas para los equipos con recursos limitados.

A pesar del progreso, las pymes citan el costo, las habilidades y las brechas de conocimiento como obstáculos persistentes. Las asociaciones industriales aconsejan a los proveedores que incluyan módulos de formación y precios basados en resultados para mantener el impulso de las pymes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Transformación del Comercio Minorista Impulsa la Adopción

TI y telecomunicaciones lideró con el 31,42% del tamaño del mercado de monitoreo de experiencia digital en 2025, lo que refleja complejos entornos multinube y estrictos objetivos de SLA. El comercio minorista y el comercio electrónico, que se expande a una CAGR del 24,84%, trata la latencia de carga de páginas y los errores en el proceso de pago como pérdidas directas de ingresos.

Los minoristas que integran el análisis DEM en los paneles de control de comercialización han correlacionado ganancias de 1 segundo en el tiempo de carga con aumentos del 2% en la conversión, lo que refuerza la priorización presupuestaria para la telemetría de recorrido completo.

Análisis Geográfico

América del Norte lideró con una participación del 42,30% del mercado de monitoreo de experiencia digital en 2025, impulsada por una profunda penetración en la nube, un alto gasto en SaaS y la concentración de sedes de proveedores. Las empresas de Estados Unidos demandan análisis entre dominios que conecten las capas de red y aplicación, mientras que las empresas canadienses enfatizan el monitoreo alineado con el cumplimiento normativo para los flujos de datos transfronterizos. La digitalización manufacturera de México y la creciente actividad del comercio electrónico están generando oportunidades de nicho para los proveedores de servicios localizados.

Asia Pacífico, que se expande a una CAGR del 24,4%, está redefiniendo los patrones de crecimiento global. Las migraciones a la nube a gran escala de China, las inversiones en fábricas inteligentes de Japón, el ecosistema de salud digital de rápido crecimiento de India y el liderazgo en 5G de Corea del Sur crean terreno fértil para el DEM. La expansión de la capacidad de los centros de datos regionales y los programas de economía digital respaldados por el gobierno impulsan aún más la adopción.

Europa sigue siendo un mercado considerable donde el RGPD impulsa la demanda de análisis de sesiones con conciencia de privacidad. El Reino Unido, Alemania y Francia son pioneros en planos de observabilidad alineados con el RGPD. Los bancos y las empresas de telecomunicaciones de Europa del Este están aumentando el gasto en métricas de experiencia omnicanal para mantenerse competitivos. América del Sur y Oriente Medio y África se encuentran en una etapa más temprana de la curva, pero muestran un impulso constante, liderado por el auge de las fintech en Brasil y las iniciativas de gobierno electrónico de los Emiratos Árabes Unidos.

Panorama Competitivo

El mercado de monitoreo de experiencia digital está moderadamente fragmentado. Dynatrace, Datadog y New Relic anclan el cuadrante de líderes, mientras que la adquisición de Splunk por parte de Cisco por USD 28 mil millones en marzo de 2024 forjó un peso pesado que combina activos de red, seguridad y observabilidad. Riverbed, Catchpoint y Aternity se centran en la especialización en redes y puntos finales, mientras que los nuevos participantes nativos en la nube como Grafana Labs y Honeycomb enfatizan la telemetría abierta.

Los temas estratégicos se centran en la resolución de problemas mejorada por IA, la unificación de plataformas para reducir la proliferación de herramientas y la instrumentación con conciencia del borde. Los proveedores están incorporando interfaces de lenguaje natural y funciones de explicabilidad de anomalías para ampliar la adopción por parte de los equipos de negocio y operaciones. Los niveles de SaaS dirigidos a pymes y los aceleradores específicos del sector (atención médica, manufactura) están emergiendo como oportunidades en espacios en blanco.

El impulso de las asociaciones está creciendo entre los proveedores de DEM y los proveedores de nube, las CDN y las plataformas SASE para ofrecer garantías de nivel de servicio integradas. Es probable que la presión competitiva se intensifique a medida que los hiperescaladores incluyan complementos de observabilidad nativos y los proyectos de código abierto maduren.

Líderes de la Industria de Monitoreo de Experiencia Digital

Broadcom Inc.

Dynatrace LLC

GlassBox

AppDynamics LLC

New Relic Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Datadog fue posicionado como Líder en el Cuadrante Mágico inaugural de Gartner para Monitoreo de Experiencia Digital.

- Junio de 2024: New Relic se integró con NVIDIA NIM, añadiendo observabilidad completa de la pila de IA.

- Junio de 2024: Cisco ThousandEyes lanzó la Garantía de Experiencia Digital impulsada por IA para predecir interrupciones de internet.

- Marzo de 2024: Cisco cerró su adquisición de Splunk por USD 28 mil millones, creando una plataforma conjunta de observabilidad y seguridad.

Alcance del Informe Global del Mercado de Monitoreo de Experiencia Digital

El monitoreo de experiencia digital (DEM) es una tecnología de gestión de TI que mide el rendimiento y ayuda a los equipos de TI y operaciones de TI a resolver problemas mediante el monitoreo del estado de todos los sistemas entre los usuarios finales y las aplicaciones.

El mercado de monitoreo de experiencia digital está segmentado por tipo (herramientas de monitoreo sintético y monitoreo de transacciones sintéticas (STM), herramientas de monitoreo de usuario real (RUM), herramientas de monitoreo del rendimiento de aplicaciones (APM), herramientas de monitoreo y diagnóstico del rendimiento de red (NPMD), herramientas de monitoreo de puntos finales), oferta (software, servicios [servicios gestionados, servicios profesionales]), tipo de implementación (local, nube), tamaño de empresa (pymes, grandes empresas), usuario final (BFSI, medios y entretenimiento, gobierno, TI y telecomunicaciones, atención médica, comercio minorista y comercio electrónico, viajes y hospitalidad, otros usuarios finales), geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Herramientas Sintéticas y STM |

| Herramientas de Monitoreo de Usuario Real (RUM) |

| Herramientas de Monitoreo del Rendimiento de Aplicaciones (APM) |

| Herramientas de Monitoreo y Diagnóstico del Rendimiento de Red (NPMD) |

| Herramientas de Monitoreo de Puntos Finales |

| Herramientas de Monitoreo de Experiencia de API |

| Software | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Medios y Entretenimiento |

| Viajes y Hospitalidad |

| Manufactura |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo | Herramientas Sintéticas y STM | ||

| Herramientas de Monitoreo de Usuario Real (RUM) | |||

| Herramientas de Monitoreo del Rendimiento de Aplicaciones (APM) | |||

| Herramientas de Monitoreo y Diagnóstico del Rendimiento de Red (NPMD) | |||

| Herramientas de Monitoreo de Puntos Finales | |||

| Herramientas de Monitoreo de Experiencia de API | |||

| Por Componente | Software | ||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Implementación | Nube | ||

| Local | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Atención Médica | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno | |||

| Medios y Entretenimiento | |||

| Viajes y Hospitalidad | |||

| Manufactura | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de monitoreo de experiencia digital?

El mercado está valorado en USD 4,15 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de monitoreo de experiencia digital?

Se prevé que registre una CAGR del 16,83% y alcance USD 9,02 mil millones en 2031.

¿Qué región está creciendo más rápido en soluciones de monitoreo de experiencia digital?

Asia Pacífico lidera con una CAGR proyectada del 24,4% hasta 2031.

¿Por qué el monitoreo de API está ganando importancia dentro del monitoreo de experiencia digital?

Las arquitecturas centradas en API aumentan la dependencia de interfaces cuyo tiempo de inactividad afecta directamente los recorridos de los usuarios; el monitoreo especializado de API está creciendo a una CAGR del 19,4%.

Última actualización de la página el: