Tamaño y Participación del Mercado de Crédito al Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crédito al Consumo por Mordor Intelligence

El tamaño del Mercado de Crédito al Consumo en 2026 se estima en USD 14,1 mil millones, creciendo desde el valor de 2025 de USD 13,39 mil millones, con proyecciones para 2031 que muestran USD 18,28 mil millones, creciendo a una CAGR del 5,32% durante 2026-2031.

Esta expansión sostenida señala la consolidación de los modelos de préstamo habilitados por fintech que se apoyan en datos alternativos y rieles de pago en tiempo real, erosionando el dominio histórico de los bancos centrados en sucursales y las redes de tarjetas. La competencia ahora gira en torno a la velocidad relativa con la que los emisores integran funciones de compra ahora y paga después (BNPL), liquidación de pagos en tiempo real y suscripción basada en API, al tiempo que satisfacen las crecientes expectativas regulatorias en materia de privacidad de datos y equidad algorítmica. El aumento de las tasas de política global comprime los márgenes de interés neto, aunque las perspectivas de ingresos siguen siendo favorables porque las nuevas herramientas de gestión de riesgos basadas en garantías tokenizadas y análisis de aprendizaje automático reducen la volatilidad de las pérdidas crediticias. Al mismo tiempo, los diferenciales de crecimiento regional se amplían a medida que los consumidores de Asia-Pacífico, centrados en los teléfonos inteligentes, adoptan billeteras digitales y crédito integrado a un ritmo que supera al del maduro mercado de tarjetas de América del Norte.

Conclusiones Clave del Informe

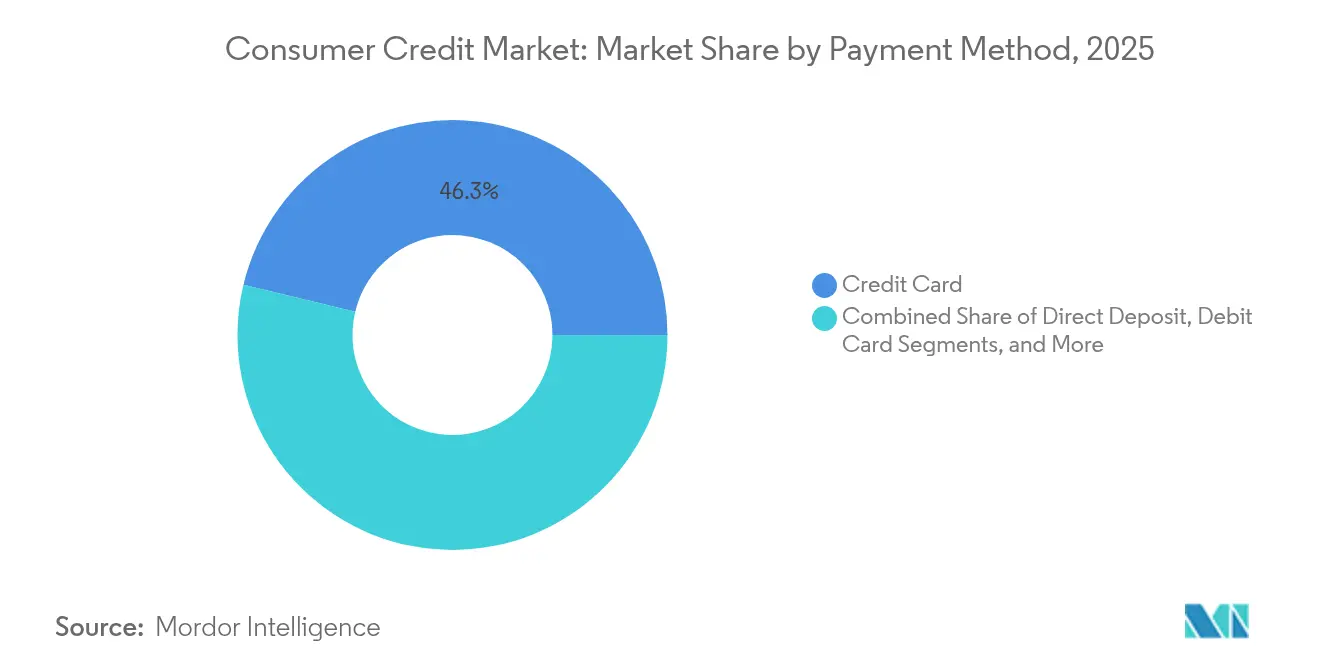

- Por método de pago: Las tarjetas de crédito lideraron con el 46,25% de la participación del mercado de crédito al consumo en 2025, mientras que se proyecta que las plataformas BNPL crecerán a una CAGR del 9,24% hasta 2031.

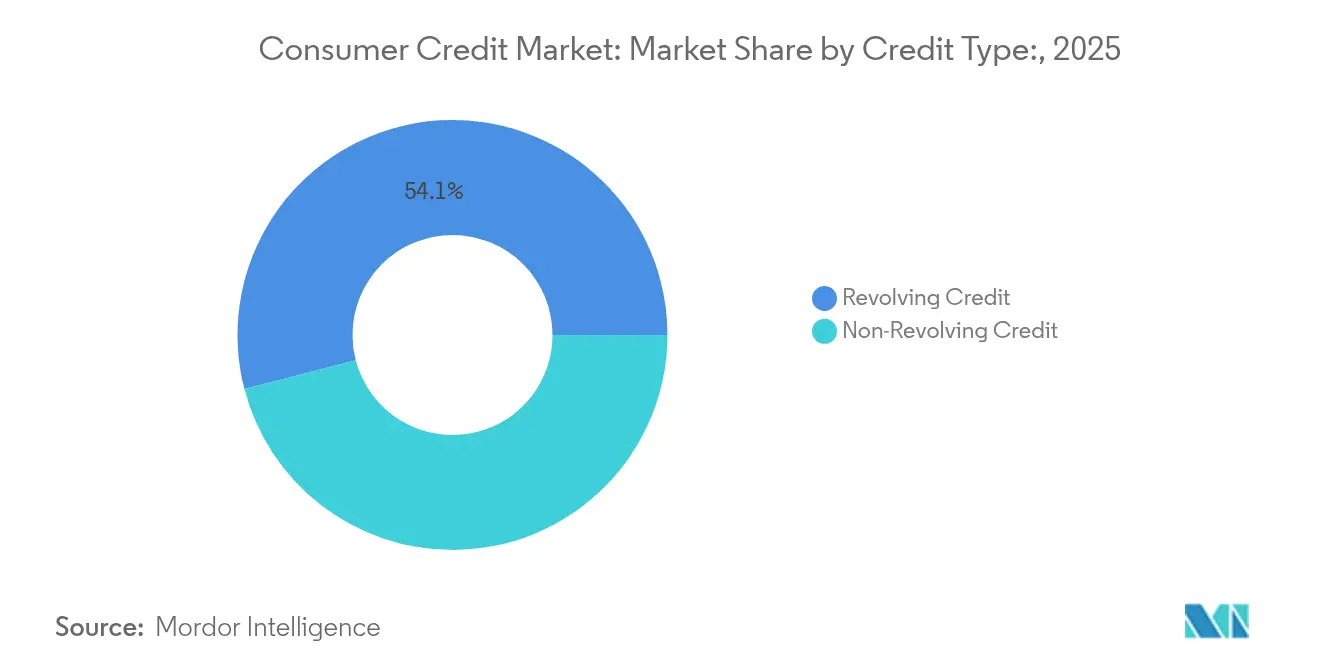

- Por tipo de crédito: Los productos revolventes representaron el 54,05% del tamaño del mercado de crédito al consumo en 2025; los préstamos a plazos originados por fintech están en camino de expandirse a una CAGR del 7,78% hasta 2031.

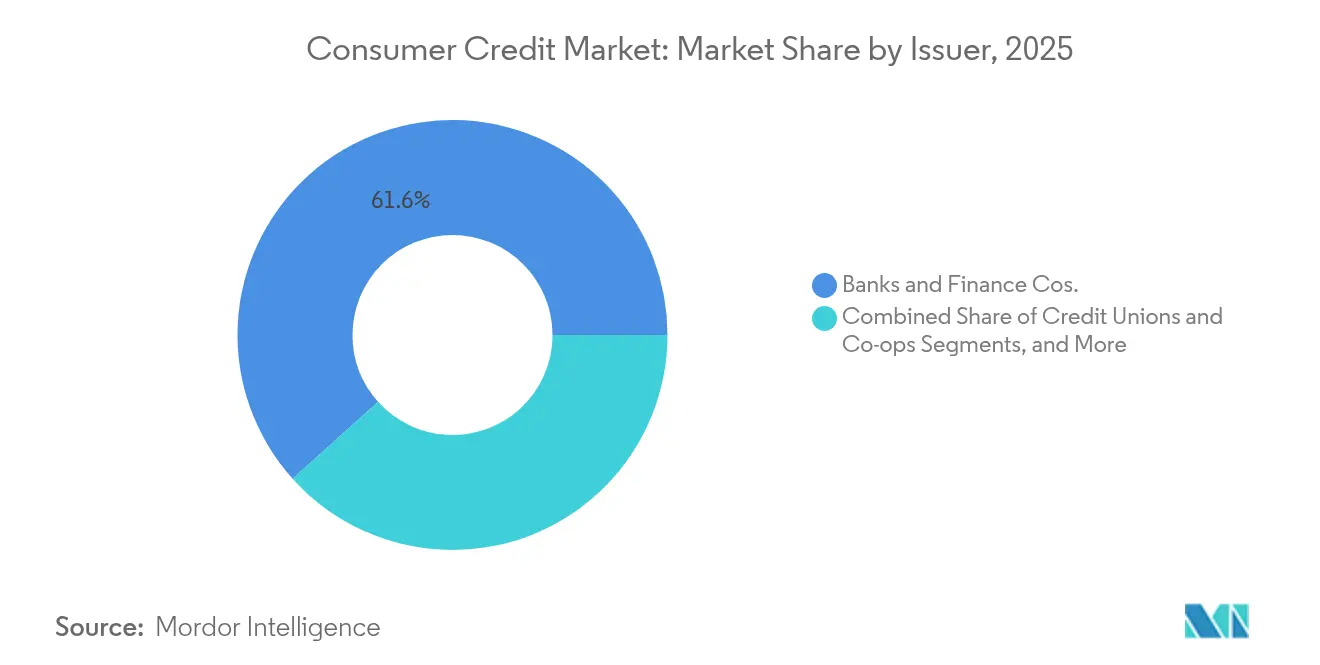

- Por emisor: Los bancos y las compañías financieras retuvieron el 61,65% de la participación del mercado de crédito al consumo en 2025, aunque los prestamistas fintech y neobancos registran la CAGR más alta a nivel de emisor, del 10,05%.

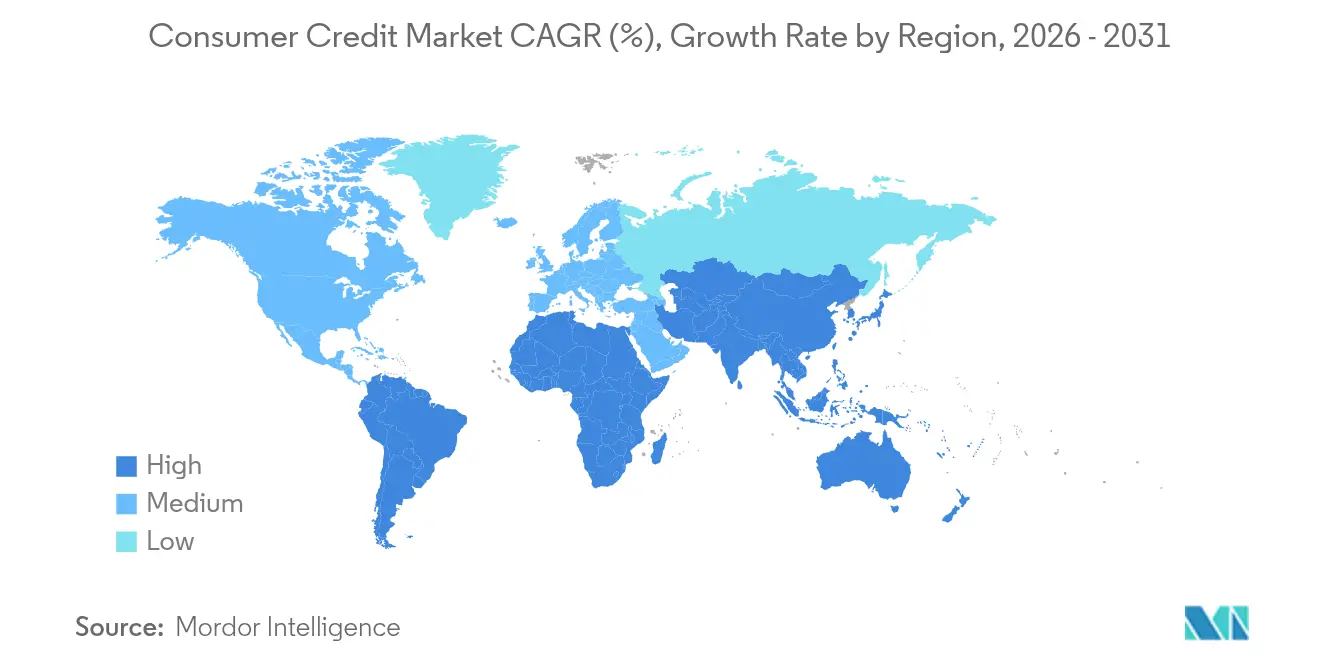

- Por geografía: América del Norte tuvo una participación del 38,45% del tamaño del mercado de crédito al consumo en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Crédito al Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del préstamo digital habilitado por fintech | +1.2% | Global, con liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción explosiva del comercio electrónico y el BNPL | +0.9% | Núcleo de América del Norte y la UE, aceleración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de pagos en tiempo real | +0.7% | Global, avanzado en Asia-Pacífico y la UE | Mediano plazo (2-4 años) |

| Impulso regulatorio de inclusión financiera | +0.6% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Modelos de calificación crediticia con datos alternativos | +0.5% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Colateralización de activos tokenizados | +0.3% | América del Norte y la UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Préstamo Digital Habilitado por Fintech

La suscripción automatizada, las plataformas de servicio de préstamos nativas en la nube y la financiación institucional a través de mercados han permitido a los prestamistas digitales originar préstamos en minutos en lugar de días. LendingClub originó USD 1.850 millones en préstamos al consumo en el cuarto trimestre de 2024, un aumento interanual del 13%, tras pasar de los depósitos entre pares a la financiación con licencia bancaria que respalda la escala y el cumplimiento normativo. Muchas plataformas replican ese modelo, utilizando algoritmos de aprendizaje automático para evaluar datos de flujo de caja y señales sociales, de modo que puedan atender a prestatarios con historial crediticio escaso o nulo a rendimientos competitivos. Los bancos tradicionales responden abriendo pasarelas API y asociándose con empresas fintech para retener a los clientes que ahora esperan decisiones crediticias casi instantáneas. Sin embargo, la atención regulatoria se intensifica a medida que la Oficina de Protección Financiera del Consumidor (CFPB) investiga el sesgo algorítmico, lo que obliga a los prestamistas a incorporar la explicabilidad en los modelos sin diluir las ventajas de velocidad.[1]Oficina de Protección Financiera del Consumidor, "La CFPB toma medidas contra los prestamistas por sesgo algorítmico," consumerfinance.gov

Adopción Explosiva del Comercio Electrónico y el BNPL

Los planes de pago a plazos en el punto de venta están reformando los flujos de pago y desplazando el volumen de las tarjetas revolventes. Klarna reportó SEK 216 millones en ingresos netos para el tercer trimestre de 2024 y se preparó para una OPI de USD 15.000 millones, demostrando que el modelo BNPL puede alcanzar la rentabilidad incluso bajo reglas de capital más estrictas.[2]Klarna, "Resultados Financieros T3 2024," kla.rna.com (vía pymnts.com)Dado que la CFPB ahora clasifica los planes BNPL como tarjetas de crédito, los proveedores deben emitir estados de cuenta, resolución de disputas y divulgaciones del Reglamento Z, lo que eleva los costos pero también crea reglas operativas más claras. La adopción por parte de los comerciantes crece porque el aumento en las conversiones compensa las comisiones de intercambio asociadas a las tarjetas, y los compradores más jóvenes prefieren las cuotas sin intereses frente a los revolventes con alta TAE. Las redes de tarjetas contrarrestan incorporando opciones de pago a plazos dentro de las credenciales existentes, lo que difumina las líneas categóricas pero preserva los flujos de intercambio, mientras el mercado de crédito al consumo continúa fragmentándose a medida que los minoristas buscan flexibilidad multirraíl en el punto de pago.

Integración de Pagos en Tiempo Real

La liquidación instantánea sustenta los productos de crédito bajo demanda, como el acceso a salarios devengados, los microcréditos y los ajustes dinámicos de líneas de crédito. La alianza de PayPal con Synchrony Financial canaliza el crédito aprobado hacia los rieles de pagos en tiempo real, permitiendo a los consumidores financiar compras sin esperar la compensación por lotes. En Asia-Pacífico, el FPS de Hong Kong y el UPI de India establecen referencias de uso que empujan a los prestamistas globales hacia una infraestructura disponible las 24 horas del día, los 7 días de la semana. La calificación de riesgo en tiempo real reduce las pérdidas por fraude al combinar la verificación de identidad con credenciales de pago tokenizadas, mejorando los márgenes incluso cuando los costos de red disminuyen. Los prestamistas más pequeños enfrentan barreras formidables porque los libros de contabilidad siempre activos, las zonas de nube redundantes y el monitoreo de seguridad sin tiempo de inactividad requieren inversiones de capital que solo los actores de gran escala o los socios tecnológicos con amplios recursos pueden costear.

Impulso Regulatorio de Inclusión Financiera

Los gobiernos están exigiendo un acceso más fácil al crédito para los "invisibles crediticios" a través de marcos de banca abierta, portabilidad de datos transfronteriza y límites calibrados a las tasas de interés. Equifax Canada lanzó un expediente crediticio global del consumidor que permite a los recién llegados importar sus historiales del extranjero al ecosistema de calificación crediticia doméstico, abordando el segmento de la diáspora con historial crediticio escaso que carecía de opciones de crédito formal.[3]Equifax Canada, "Lanzamiento del Expediente Crediticio Global del Consumidor," consumer.equifax.ca En la Asia-Pacífico emergente, los reguladores incorporan objetivos de inclusión financiera dentro de las licencias de banca digital, impulsando a los prestamistas con enfoque móvil a incorporar facturas de servicios públicos, alquileres y flujos de billeteras de superaplicaciones en la suscripción. Las jurisdicciones desarrolladas se centran en la equidad algorítmica y las divulgaciones sólidas de consentimiento, pero el impulso de la política sigue siendo aditivo: más puntos de datos pueden calificar a más prestatarios sin degradar el riesgo de la cartera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de política global y el costo de los fondos | -1.1% | Global, más agudo en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Sobreendeudamiento de los hogares y morosidad | -0.8% | Núcleo de América del Norte y la UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de privacidad de datos sobre datos alternativos | -0.4% | Liderazgo de la UE, extendiéndose a América del Norte | Mediano plazo (2-4 años) |

| Escrutinio regulatorio del sesgo algorítmico | -0.3% | América del Norte y la UE, aplicación piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Política Global y el Costo de los Fondos

Las sucesivas subidas de la Reserva Federal y otros grandes bancos centrales se trasladan directamente a tasas anuales equivalentes más altas en las tarjetas de crédito, restringiendo la demanda de nuevos saldos y empujando a los prestatarios hacia el pago o la refinanciación. El análisis de la Organización para la Cooperación y el Desarrollo Económicos muestra que los diferenciales de financiación mayorista se ampliaron más rápidamente para los prestamistas fintech sin depósitos que para los bancos universales en 2024, erosionando la ventaja de costos que las plataformas de mercado disfrutaban anteriormente.[4]Organización para la Cooperación y el Desarrollo Económicos, "Riesgo de Tasa de Interés en el Crédito al Consumo," oecd.org La escala se vuelve crítica: la adquisición de Discover por parte de Capital One por USD 35.300 millones otorga a la entidad combinada reservas de financiación más profundas y rieles de pago integrados que aíslan los márgenes en un entorno de tasas elevadas. Los actores más pequeños con flujos de ingresos de una sola línea deben securitizar a cupones menos favorables o salir del mercado, acelerando la consolidación.

Sobreendeudamiento de los Hogares y Morosidad

Las tasas de cancelación de deudas de tarjetas de crédito han mostrado una tendencia al alza cada trimestre desde mediados de 2024, a medida que los colchones de ahorro de la era pandémica se disiparon y la inflación comprimió los presupuestos discrecionales, obligando a los emisores a aumentar las reservas para pérdidas. El riesgo de morosidad se magnifica en el BNPL, donde múltiples planes de corto plazo crean un apalancamiento oculto que no siempre queda registrado en los expedientes tradicionales de las agencias de crédito. Los prestatarios más jóvenes que enfrentan ingresos variables de la economía de trabajo por encargo son los más vulnerables, y los prestamistas que dependen en gran medida de puntuaciones de identidad sintética registran mayores cancelaciones por fraude. El aumento de las provisiones para pérdidas reduce el rendimiento sobre activos, lo que lleva a los suscriptores a endurecer los criterios de crédito, limitar las ofertas promocionales y reducir las extensiones de líneas de crédito, lo que a su vez modera la expansión en el mercado de crédito al consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Pago: El BNPL Interrumpe el Dominio Tradicional de las Tarjetas

El tamaño del mercado de crédito al consumo por métodos de pago se inclinó hacia las tarjetas de crédito en 2025, cuando estos instrumentos aún mantenían una participación del 46,25% junto con redes de aceptación de comerciantes con décadas de antigüedad. Los emisores de tarjetas explotan ecosistemas de fidelización, asociaciones de marca compartida y estándares de pago sin contacto generalizados para consolidar saldos revolventes e ingresos por comisiones. Sin embargo, las entidades BNPL se expanden a una CAGR del 9,24% al incorporar cuotas sin intereses directamente en los carritos de comercio electrónico, atrayendo a los compradores de la Generación Z que desconfían de las deudas a largo plazo. Klarna, Afterpay y Affirm amplían su alcance entre los comerciantes a través de kits de desarrollo de software de complementos que reducen la fricción de integración y ofrecen suscripción en tiempo real en el punto de pago. Los gigantes de las tarjetas contrarrestan con cuotas posteriores a la compra que reempaquetan los saldos existentes en planes de plazo fijo, difuminando las líneas categóricas pero preservando los flujos de intercambio.

El avance del BNPL obliga a los comerciantes a gestionar múltiples rieles, lo que lleva a las pasarelas empresariales a agregar opciones de tarjeta, billetera, BNPL y transferencia bancaria dentro de API unificadas. Ese cambio fragmenta los datos de transacciones, pero los proveedores que aprovechan la inteligencia artificial reconcilian los historiales de compras entre canales en perfiles crediticios de vista única. Mientras tanto, los productos de depósito directo y débito atraen a consumidores sensibles a las tasas que prefieren la liquidación inmediata ante el aumento de las tasas anuales equivalentes, aunque su ritmo de crecimiento sigue siendo moderado en comparación con las ofertas de cuotas. Los métodos de pago en criptomonedas y entre pares siguen siendo de nicho, pero superan el crecimiento general del mercado en regiones donde los controles de capital o las poblaciones no bancarizadas crean demanda de rieles alternativos. Las redes de tarjetas ahora invierten en programas de marca blanca de BNPL y conectores de billeteras tokenizadas para defender su relevancia, lo que ilustra la dinámica de rápida evolución del ámbito de los pagos dentro del mercado de crédito al consumo más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Crédito: Los Productos a Plazos Desafían la Supremacía del Crédito Revolvente

Los saldos revolventes representaron el 54,05% de la participación del mercado de crédito al consumo en 2025, ya que las tarjetas de crédito continuaron financiando el gasto cotidiano y las compras discrecionales que se benefician de un reembolso flexible. La naturaleza generadora de intereses de las tarjetas y su estructura de pago mínimo producen márgenes de interés neto lucrativos que sustentan la rentabilidad bancaria. Sin embargo, los préstamos a plazos originados por fintech se acumulan a una CAGR del 7,78% hasta 2031 al abordar compras de alto valor, necesidades de consolidación de deudas y prestatarios que valoran los pagos fijos predecibles. Las originaciones del cuarto trimestre de 2024 de LendingClub por USD 1.850 millones subrayan el creciente apetito institucional por las cuentas por cobrar a plazos que exhiben menor duración y datos de rendimiento granulares.

Los límites entre productos se difuminan aún más porque los principales emisores de tarjetas ahora preautorizan planes de cuotas sobre los límites de tarjetas existentes, convirtiendo sin problemas los revolventes en pagos estructurados cuando las tasas de interés suben. Los reguladores han respondido extendiendo las protecciones de la Ley de Veracidad en los Préstamos al crédito a plazos de estilo BNPL, creando una paridad de cumplimiento que puede reducir las ventajas de costos pero legitima el formato dentro del crédito convencional. Los originadores fintech se diferencian a través de modelos de riesgo propietarios que incorporan telemetría de flujo de caja y feeds bancarios en tiempo real, expandiendo así el mercado de crédito al consumo a millones de hogares de crédito subprime o casi prime que anteriormente quedaban excluidos por las reglas centradas en el FICO. La confluencia de estructuras de reembolso predecibles y entradas de calificación ampliadas sugiere un impulso continuo para el crédito a plazos incluso cuando los vientos macroeconómicos en contra aumentan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Emisor: Las Plataformas Fintech Ganan Terreno a los Gigantes Bancarios

El sector bancario establecido aún controlaba el 61,65% del tamaño del mercado de crédito al consumo en 2025, gracias a las licencias regulatorias, la financiación mediante depósitos asegurados y la confianza heredada de los clientes. Sin embargo, los prestamistas fintech y neobancos superan a sus pares tradicionales con un crecimiento de CAGR del 10,05% al aprovechar la incorporación de clientes con enfoque móvil, una experiencia de usuario sin fricciones y la distribución de finanzas integradas. La estrategia de Capital One de incorporar la red de Discover a su franquicia de tarjetas ilustra cómo los bancos utilizan las fusiones y adquisiciones para ganar escala, cerrar brechas tecnológicas y negociar comisiones de red. Por el contrario, las plataformas fintech buscan licencias bancarias limitadas o modelos de banco asociado para obtener acceso a depósitos directos, reduciendo así su costo de fondos y habilitando tasas anuales equivalentes competitivas.

Los prestamistas entre pares cedieron en gran medida la financiación minorista después de que la liquidez se restringiera en el entorno de tasas de 2024, alineándose en cambio con compañías de seguros, fondos de pensiones y gestores de activos que buscan exposición granular a las cuentas por cobrar al consumo. A medida que la línea entre banco y fintech se difumina, la industria de crédito al consumo ve empresas conjuntas donde los actores establecidos aportan el peso del balance mientras los socios tecnológicos ofrecen suscripción algorítmica y diseño de experiencia del cliente. Las cooperativas de crédito y las cooperativas mantienen un crecimiento estable, aunque más lento, a través del servicio orientado al miembro y los productos con tasas limitadas, pero incluso ellas implementan API de banca abierta para mantenerse relevantes entre los miembros nativos digitales. El ecosistema de emisores resultante es multilateral, con actores cooperativos, bancarios, fintech y de grandes tecnológicas coexistiendo y a menudo colaborando para capturar valor en el mercado de crédito al consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 38,45% de América del Norte en el mercado de crédito al consumo en 2025 se deriva de su amplia penetración de tarjetas, sus profundos productos revolventes y su madura infraestructura de agencias de crédito. El escrutinio regulatorio se ha intensificado desde que la CFPB multó a Equifax con USD 15 millones en enero de 2025 por inexactitudes persistentes en los expedientes, lo que impulsó una inversión en toda la industria en la automatización de la resolución de disputas y la explicabilidad de los algoritmos. La fusión Capital One-Discover redefine aún más los parámetros competitivos, combinando una gran base de emisión con una red de pagos propia que podría alterar la economía del intercambio. Canadá sigue un camino más inclusivo al importar datos de agencias de crédito internacionales, una iniciativa que facilita el crecimiento demográfico impulsado por la inmigración y respalda la demanda incremental de préstamos. México, por su parte, ofrece perspectivas de expansión a través del creciente empleo en el sector formal y el comercio electrónico transfronterizo, aunque debe navegar la volatilidad de las tasas de interés vinculada a la política monetaria de Estados Unidos.

Asia-Pacífico ofrece la expansión regional más rápida, registrando una CAGR del 12,15% a medida que la adopción de teléfonos inteligentes y los ecosistemas de superaplicaciones convergen para eliminar fricciones en la originación de crédito. China ejemplifica la escala: las billeteras con código QR de Alipay y WeChat crean bucles de crédito integrados que rellenan automáticamente las solicitudes de préstamo con datos de compras en tiempo real. La Interfaz de Pagos Unificada de India, junto con el KYC habilitado por Aadhaar, impulsa a los prestatarios con historial crediticio escaso hacia los canales de crédito formal, generando un crecimiento explosivo en el microcrédito y el BNPL. Los mercados de altos ingresos como Japón y Corea del Sur enfatizan las funciones de asesoramiento automatizado y las aprobaciones en fracciones de segundo, mientras que las naciones del Sudeste Asiático adoptan entornos regulatorios de prueba que permiten a las empresas emergentes probar modelos de datos alternativos bajo supervisión regulatoria. Australia y Nueva Zelanda, aunque más pequeñas en población, priorizan las mejoras en la protección del consumidor dentro de los esquemas de banca abierta, equilibrando la innovación con las salvaguardas prudenciales.

El panorama del crédito al consumo en Europa se centra en la Directiva de Servicios de Pago y las amplias normas del RGPD que regulan el uso de datos. Las API de banca abierta permiten a los agregadores de terceros acceder a datos de transacciones, fomentando ofertas de préstamos competitivas que pueden transferir saldos rápidamente entre prestamistas. El régimen del Reino Unido posterior al Brexit mantiene un reconocimiento similar al de pasaporte de los flujos de datos de la UE, pero añade entornos regulatorios de prueba domésticos para fomentar la calificación crediticia impulsada por inteligencia artificial que cumpla con los criterios de equidad. Alemania y Francia, con culturas de préstamo conservadoras, registran un crecimiento de volumen más lento pero una mayor calidad de activos, ya que los prestatarios prefieren los productos a plazos frente a los revolventes. Los mercados del sur de Europa, como España e Italia, se apoyan en las asociaciones entre fintech y bancos para revitalizar el crecimiento del crédito en medio de una persistente incertidumbre macroeconómica. En todo el continente, los riesgos geopolíticos —desde las perturbaciones en el suministro de energía hasta las sanciones relacionadas con la guerra— añaden prudencia a la suscripción, pero el cambio estructural hacia la digitalización continúa desplazando participación de los procesos basados en papel en el mercado de crédito al consumo más amplio.

Panorama Competitivo

La industria de crédito al consumo presenta un perfil moderadamente concentrado, con bancos tradicionales, redes de tarjetas y fintechs de actividad exclusiva inmersos en una continua reconfiguración competitiva. Los bancos se apoyan en las ventajas de sus licencias, los depósitos de bajo costo y los ingresos diversificados, aunque deben renovar sus sistemas heredados para replicar las experiencias en tiempo real que ofrecen los nativos digitales. Las redes de tarjetas Visa y Mastercard sienten la doble presión de los rieles alternativos —BNPL, pagos en tiempo real, transferencias de cuenta a cuenta— y la aparición del modelo integrado de emisor-red de Capital One y Discover. Las fintechs se diferencian por la velocidad, la personalización y el acceso para los consumidores invisibles crediticios, pero los mayores costos de financiación empujan a los actores más pequeños hacia la especialización en nichos o la adquisición.

Los movimientos estratégicos se centran en la adopción de tecnología y la gestión de datos. Los prestamistas integran filtros de fraude de aprendizaje automático y microservicios en la nube, lo que les permite actualizar las políticas crediticias en horas en lugar de semanas. El uso de datos alternativos —pagos de servicios públicos, recargas de telefonía móvil, ingresos de la economía de trabajo por encargo— abre nuevos grupos de riesgo, pero desencadena auditorías de privacidad en las jurisdicciones del RGPD. La actividad de fusiones y adquisiciones refleja la búsqueda de economías unitarias impulsadas por la escala: los bancos compran plataformas fintech para obtener propiedad intelectual de suscripción; las fintechs buscan licencias bancarias para capturar depósitos baratos. Simultáneamente, las plataformas de punto de venta integran el crédito dentro de los ecosistemas de los minoristas, otorgándoles poder de negociación sobre las comisiones de intercambio y desviando el tráfico de alto margen de los emisores tradicionales.

La intensidad competitiva se ve reforzada por el endurecimiento de las políticas. Los reguladores exigen una explicabilidad transparente para las decisiones crediticias de inteligencia artificial, lo que requiere una sólida gobernanza de modelos que aumenta los costos de cumplimiento. Las instituciones más grandes amortizan este gasto en vastas carteras, mientras que las empresas emergentes forman consorcios para compartir herramientas de auditoría. La proliferación de proyectos piloto de garantías tokenizadas —aseguradas por contratos inteligentes de cadena de bloques— señala una futura diferenciación en los segmentos respaldados por activos. Los actores capaces de combinar la distribución impulsada por API con un cumplimiento normativo de nivel fortaleza están en posición de consolidar participación a medida que los mercados de capitales recompensan el crecimiento duradero y transparente dentro del mercado de crédito al consumo.

Líderes de la Industria de Crédito al Consumo

American Express

JPMorgan Chase

Capital One

Visa

Mastercard

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Capital One completó su adquisición de Discover Financial Services por USD 35.300 millones, creando el mayor emisor de tarjetas de crédito por saldos pendientes e integrando la red de pagos de Discover para desafiar el dominio de Visa y Mastercard.

- Mayo de 2025: VantageScore lanzó la versión 4.0+ que integra datos de banca abierta, prometiendo un aumento del 10% en el poder predictivo y una mayor inclusión.

- Febrero de 2025: Equifax Canada lanzó un expediente crediticio global del consumidor para ayudar a los recién llegados a importar sus historiales del extranjero a la calificación crediticia doméstica.

- Enero de 2025: La CFPB multó a Equifax con USD 15 millones por inexactitudes en los informes crediticios, subrayando el enfoque regulatorio en la calidad de los datos en los informes al consumo.

Alcance del Informe Global del Mercado de Crédito al Consumo

El crédito al consumo es el término utilizado para definir una deuda no garantizada contraída para la compra de bienes y servicios. Se utiliza para financiar la adquisición de productos básicos o servicios para el consumo personal o para refinanciar deudas contraídas con tales fines.

El mercado de crédito al consumo está segmentado por método de pago (depósito directo, tarjeta de débito, otro método de pago), por tipo de crédito (créditos revolventes, créditos no revolventes), por emisor (bancos y compañías financieras, cooperativas de crédito, otros emisores), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Depósito Directo |

| Tarjeta de Débito |

| Tarjeta de Crédito |

| Billeteras Digitales |

| Compra Ahora y Paga Después (BNPL) |

| Otros Métodos de Pago |

| Crédito Revolvente |

| Crédito No Revolvente |

| Bancos y Compañías Financieras |

| Cooperativas de Crédito y Cooperativas |

| Fintech y Neoprestamistas |

| Plataformas entre Pares |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Método de Pago | Depósito Directo | ||

| Tarjeta de Débito | |||

| Tarjeta de Crédito | |||

| Billeteras Digitales | |||

| Compra Ahora y Paga Después (BNPL) | |||

| Otros Métodos de Pago | |||

| Por Tipo de Crédito | Crédito Revolvente | ||

| Crédito No Revolvente | |||

| Por Emisor | Bancos y Compañías Financieras | ||

| Cooperativas de Crédito y Cooperativas | |||

| Fintech y Neoprestamistas | |||

| Plataformas entre Pares | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de crédito al consumo en 2026?

El tamaño del mercado de crédito al consumo es de USD 14,1 mil millones en 2026 y se proyecta que crecerá a una CAGR del 5,32% hasta USD 18,28 mil millones en 2031.

¿Qué método de pago crece más rápido?

Las plataformas BNPL son el segmento de método de pago de más rápido crecimiento, expandiéndose a una CAGR del 9,24% hasta 2031 gracias a la integración con el comercio electrónico y las cuotas sin intereses.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 12,15%, impulsada por plataformas con enfoque móvil, iniciativas gubernamentales de inclusión y la amplia adopción de teléfonos inteligentes.

¿Cómo afectan las tasas de interés en alza a los prestamistas?

Las tasas de política más altas elevan los costos de financiación, comprimen los márgenes de interés neto y llevan a los prestamistas a endurecer los estándares de suscripción, especialmente entre los fintechs sin depósitos.

¿Por qué es significativa la fusión Capital One-Discover?

La fusión por USD 35.300 millones une a un gran emisor con su propia red de pagos, lo que podría alterar la economía del intercambio y la dinámica competitiva con Visa y Mastercard.

Última actualización de la página el: