Tamaño y Participación del Mercado de Custodia de Activos Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.7 Billones de dólares |

| Tamaño del Mercado (2031) | 2.12 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.67% CAGR |

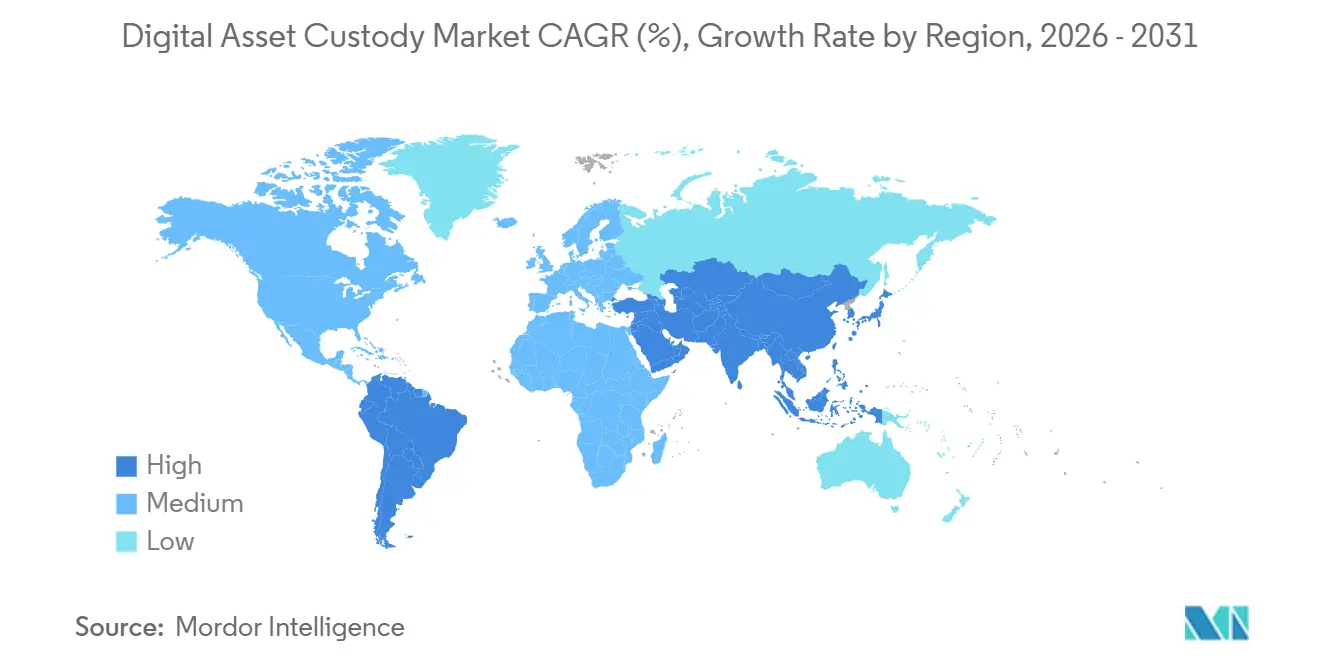

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

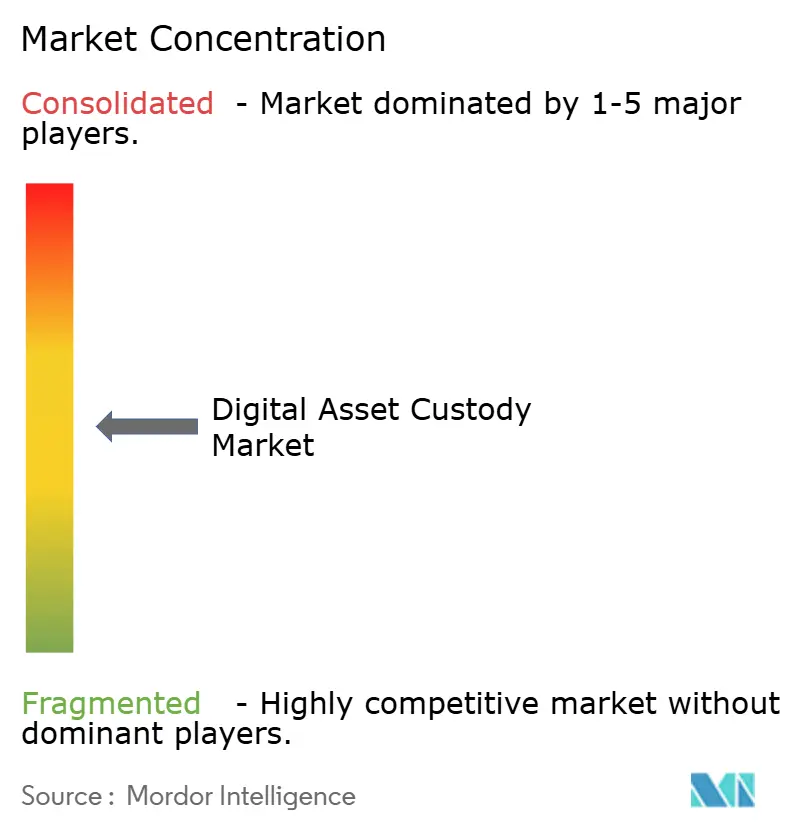

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Custodia de Activos Digitales por Mordor Intelligence

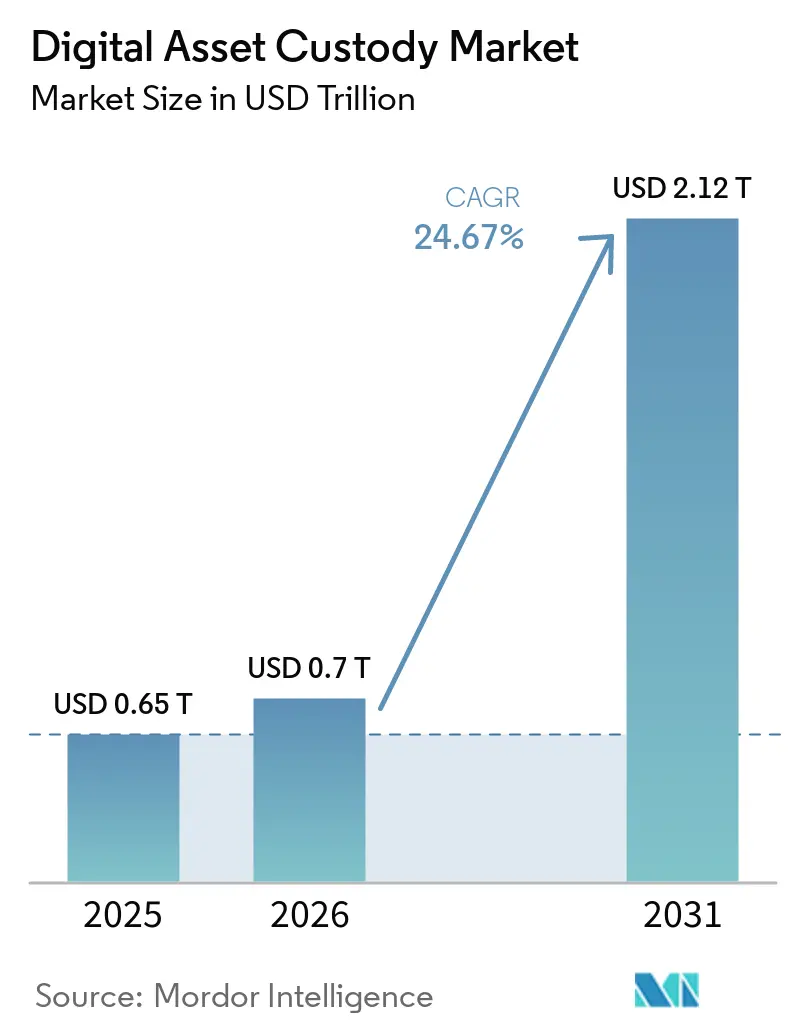

Se espera que el tamaño del Mercado de Custodia de Activos Digitales aumente de USD 0,65 billones en 2025 a USD 0,70 billones en 2026 y alcance USD 2,12 billones en 2031, creciendo a una CAGR del 24,67% durante 2026-2031.

El mercado de custodia de activos digitales se está expandiendo porque las instituciones financieras reguladas ahora pueden participar de manera más directa tras la derogación por parte de la Comisión de Bolsa y Valores (SEC) del SAB 121, reemplazado por el Boletín Contable del Personal 122 en enero de 2025, lo que eliminó una importante barrera contable para los modelos de custodia liderados por bancos. La Ley GENIUS, promulgada en julio de 2025, también amplió el papel de la custodia al establecer estándares federales para la gestión de reservas de monedas estables, vinculando el mercado de custodia de activos digitales no solo a la propiedad de criptomonedas, sino también a la infraestructura de pagos y la salvaguarda de reservas. Los USD 59,4 billones en activos bajo custodia de BNY Mellon a marzo de 2026 muestran cuánto puede orientarse ahora la escala de custodia establecida hacia los activos digitales a medida que la regulación se vuelve más clara. El mercado de custodia de activos digitales también se está beneficiando de la modernización de la liquidación, ya que el dinero tokenizado y los modelos de liquidación atómica están integrando la custodia en la ejecución de transacciones en lugar de tratarla como una función de back-office separada. La actividad competitiva está aumentando al mismo tiempo, ya que los bancos, los custodios nativos de criptomonedas y los proveedores híbridos están expandiéndose hacia el staking, la gestión de garantías, la gobernanza y las capas de informes para proteger las relaciones con los clientes y mejorar la captación de comisiones en el mercado de custodia de activos digitales.

Conclusiones Clave del Informe

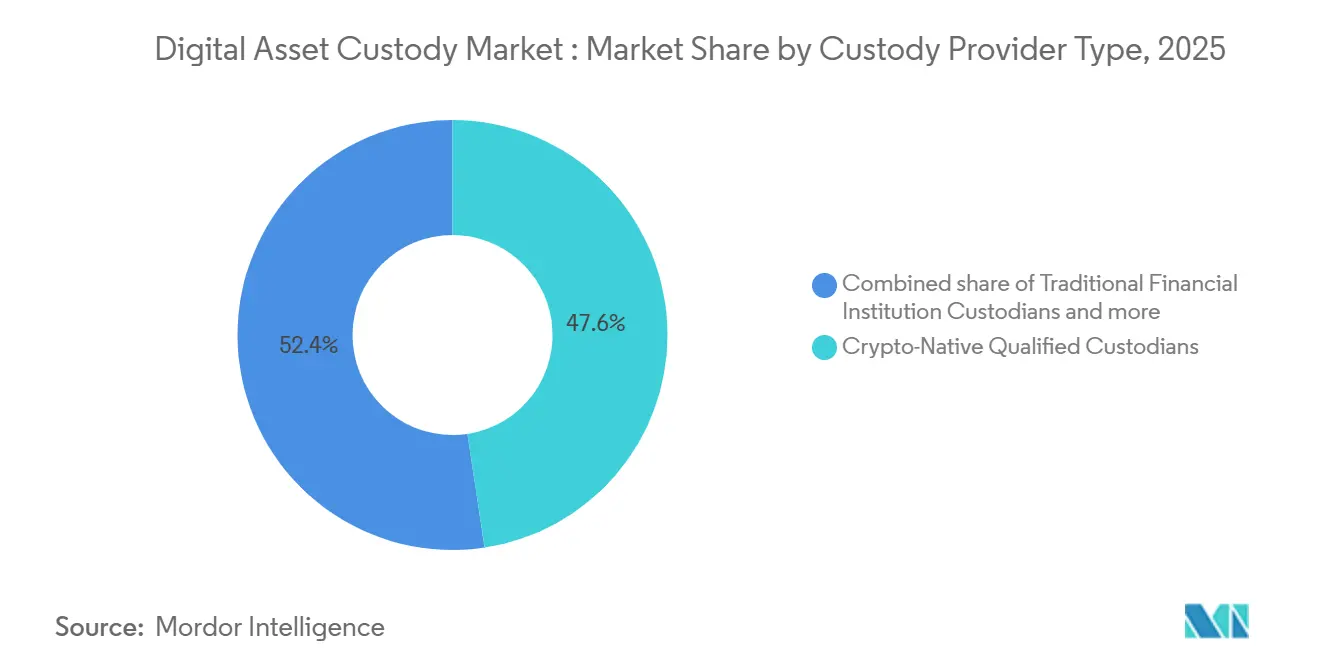

- Por tipo de proveedor de custodia, los custodios calificados nativos de criptomonedas mantuvieron el 47,62% de la participación del mercado de custodia de activos digitales en 2025, mientras que se proyecta que los custodios de instituciones financieras tradicionales crecerán a una CAGR del 27,87% hasta 2031.

- Por clase de activo, las criptomonedas capturaron el 77,25% de la participación del mercado de custodia de activos digitales en 2025, mientras que se proyecta que los activos del mundo real tokenizados y los valores digitales crecerán a una CAGR del 32,09% hasta 2031.

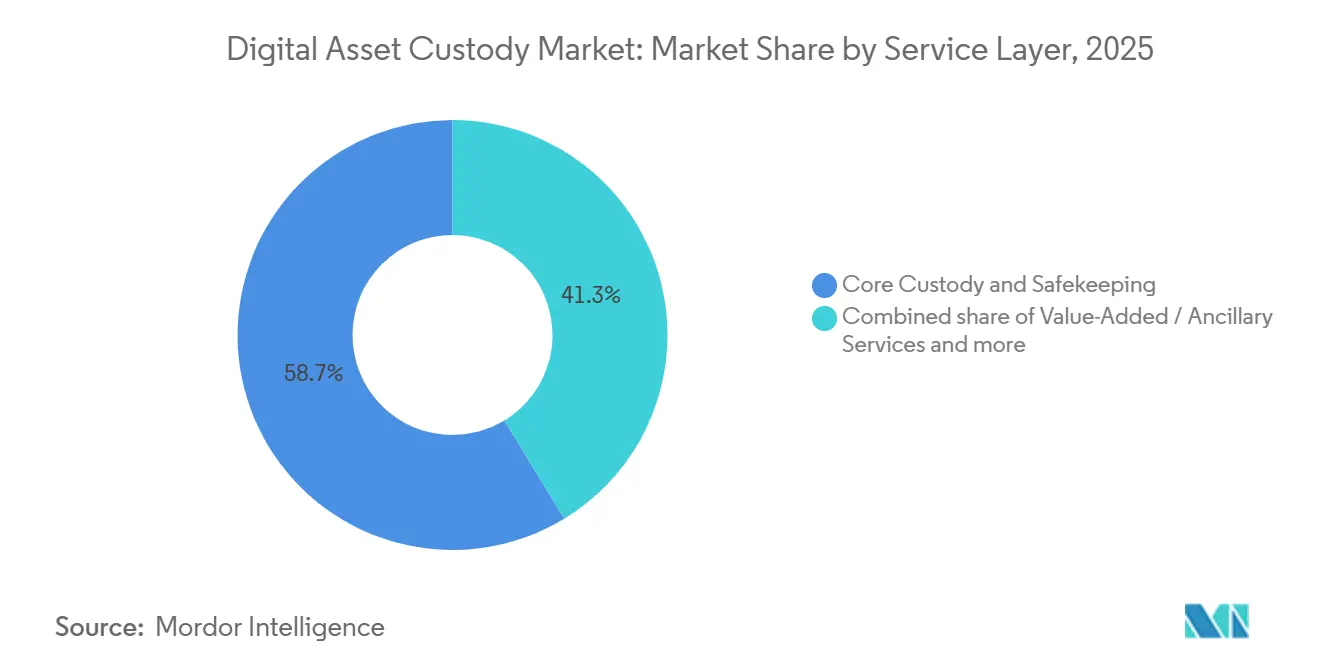

- Por capa de servicio, la custodia principal y la salvaguarda representaron el 58,69% de la participación del mercado de custodia de activos digitales en 2025, mientras que se proyecta que los servicios de valor añadido y auxiliares crecerán a una CAGR del 29,37% hasta 2031.

- Por usuario final, las instituciones financieras tradicionales mantuvieron el 33,53% de la participación del mercado de custodia de activos digitales en 2025, mientras que se proyecta que las empresas y tesorerías crecerán a una CAGR del 28,47% hasta 2031.

- Por geografía, América del Norte capturó el 45,77% del tamaño del mercado de custodia de activos digitales en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 27,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Custodia de Activos Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asignación Institucional a Activos Tokenizados y Criptoactivos | +5.2% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reconocimiento Regulatorio de Modelos de Custodia Calificada | +4.8% | América del Norte y la UE como núcleo, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Demanda de Gestión de Claves Respaldada por Seguros y Auditables | +3.2% | Global | Mediano plazo (2-4 años) |

| Requisitos de Liquidación T+0 y Casi en Tiempo Real para Mercados Tokenizados | +2.9% | Global, con ganancias tempranas en América del Norte, Japón y Singapur | Mediano plazo (2-4 años) |

| Soporte de Activos entre Cadenas y Necesidades de Interoperabilidad | +2.4% | Global, Asia-Pacífico y la UE liderando el desarrollo de infraestructura | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Staking, Gobernanza y Utilización de Activos dentro de los Rieles de Custodia | +2.1% | Asia-Pacífico como núcleo, con extensión a América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Asignación Institucional a Activos Tokenizados y Criptoactivos

La demanda institucional sigue siendo uno de los motores de crecimiento más claros para el mercado de custodia de activos digitales. En los Estados Unidos, los mandatos de los ETF de Bitcoin al contado crearon un requisito de custodia grande y duradero porque cada producto necesita la salvaguarda calificada de los activos subyacentes. Coinbase Prime por sí solo custodia activos para más del 80% de los ETF de Bitcoin y Ether de los Estados Unidos, lo que indica que el mercado de custodia de activos digitales está cada vez más vinculado a los canales de fondos regulados en lugar de únicamente a la propiedad directa de tokens[1]COINDESK.COM John D'Agostino de Coinbase afirma que la plataforma de criptomonedas se posiciona como el único bróker prime de servicio completo de la industria. Esto es importante porque las relaciones de custodia a menudo permanecen vigentes incluso cuando la actividad de negociación o los precios de los activos fluctúan, lo que hace que la base de ingresos sea más duradera que los volúmenes de los exchanges. El mercado de custodia de activos digitales se está acercando, por tanto, al comportamiento de los servicios institucionales de fondos, donde las decisiones de infraestructura son persistentes y el riesgo de sustitución es menor una vez que se establecen los procesos operativos, legales y de auditoría.

Reconocimiento Regulatorio de Modelos de Custodia Calificada

El reconocimiento regulatorio está reformando el panorama competitivo en el mercado de custodia de activos digitales. La OCC confirmó en 2025 que los bancos nacionales pueden proporcionar y externalizar servicios de custodia y ejecución de criptoactivos, mientras que el SAB 122 de la SEC restableció el tratamiento fiduciario ordinario en lugar de obligar a los custodios bancarios a registrar las criptomonedas de los clientes como un pasivo en el balance. En Europa, MiCA estableció uno de los conjuntos de normas formales más claros para los proveedores de custodia y exigió la segregación de activos de los clientes en registros distribuidos, elevando el estándar operativo para las empresas que atienden mandatos institucionales[2]State Street Corporation, "La Regulación de Activos Digitales se Acelera en 2026," State Street, statestreet.com. Estos cambios no solo reducen la fricción. También aumentan la ventaja de las empresas que ya cuentan con infraestructura de capital, auditoría, informes y legal. El mercado de custodia de activos digitales está, por tanto, experimentando un cambio de la participación abierta a un modelo más filtrado donde la escala regulada importa mucho más que en ciclos cripto anteriores.

Demanda de Gestión de Claves Respaldada por Seguros y Auditables

Los seguros y la preparación para auditorías son ahora criterios de compra centrales en el mercado de custodia de activos digitales. Los clientes institucionales desean acuerdos de custodia que puedan resistir revisiones operativas, pruebas de controles cibernéticos y requisitos de suscripción de pólizas, lo que convierte la arquitectura de gestión de claves en una cuestión comercial tanto como técnica. Los Bóvedas HSM de Liminal Custody y el enfoque de hardware empresarial de Ledger demuestran cómo los proveedores están alineando el diseño de la custodia con los requisitos de seguridad de hardware certificado que las grandes instituciones exigen cada vez más[3]Liminal Custody, "Bóvedas HSM de Liminal, Cómo los Bancos y las Empresas Pueden Proteger los Activos Digitales con Tecnología HSM y MPC Certificada," Liminal Custody, liminalcustody.com. A medida que más mandatos pasan por bancos regulados, gestores de activos y equipos de tesorería, el mercado de custodia de activos digitales otorga mayor valor a los proveedores que pueden demostrar controles documentados en lugar de depender únicamente de afirmaciones generales de seguridad. Esto eleva la barrera para los operadores más pequeños y apoya una estructura de mercado donde la confianza, la certificación y la evidencia de procesos importan tanto como la funcionalidad de las carteras digitales.

Requisitos de Liquidación T+0 y Casi en Tiempo Real para Mercados Tokenizados

Las expectativas de liquidación están aumentando, ampliando el papel del mercado de custodia de activos digitales. El Proyecto Agorá del BIS demostró en mayo de 2026 que la liquidación atómica de transacciones transfronterizas mayoristas utilizando reservas tokenizadas de bancos centrales y depósitos tokenizados de bancos comerciales es técnicamente viable, lo que señala que la custodia se integrará cada vez más en los flujos de liquidación en tiempo real[4]Banco de Pagos Internacionales, "El Proyecto Agorá Muestra Cómo la Tokenización Puede Mejorar los Pagos Transfronterizos Mayoristas," BIS, bis.org. Cuando los activos, el efectivo y las garantías se mueven en rieles programables, el custodio ya no es únicamente un proveedor de almacenamiento. Se convierte en un punto de control para la finalidad de las transacciones, el movimiento de activos y la gestión de riesgos. El mercado de custodia de activos digitales tiene, por tanto, la oportunidad de capturar más valor de los servicios vinculados a la liquidación, especialmente cuando los clientes desean que los depósitos tokenizados, las monedas estables y los flujos de trabajo de valores operen conjuntamente. Ese cambio también favorece a los proveedores con conectividad directa a la red y modelos operativos institucionales más sólidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tratamiento Regulatorio Fragmentado entre Jurisdicciones | -1.8% | Global, más agudo para los mandatos de custodia transfronteriza que abarcan los Estados Unidos, la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto Costo de la Infraestructura de MPC, HSM, Auditoría y Seguros | -1.5% | Mercados emergentes, custodios de nivel medio a nivel global | Largo plazo (≥ 4 años) |

| Limitada Bancabilidad de Activos No Estándar y Exposición al Riesgo de Protocolo | -1.2% | Global | Mediano plazo (2-4 años) |

| Ambigüedad de Responsabilidad en Estructuras de Custodia Híbrida y Multipartita | -1.0% | América del Norte y la UE | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tratamiento Regulatorio Fragmentado entre Jurisdicciones

La inconsistencia transfronteriza sigue siendo una restricción real en el mercado de custodia de activos digitales. Europa avanza bajo MiCA, los Estados Unidos aún operan a través de un marco combinado de la SEC, la OCC y la FDIC, y Asia-Pacífico continúa dependiendo de modelos nacionales separados, lo que significa que los mandatos de custodia multinacionales a menudo requieren estructuras específicas por jurisdicción. La ESMA destacó acuerdos transitorios desiguales en toda la UE a finales de 2025, y la OSFI de Canadá añadió su propio tratamiento de capital y liquidez para 2026 en relación con las exposiciones a criptoactivos, lo que agrega otra capa de cumplimiento a nivel nacional para los bancos activos en custodia. Esto eleva los costos legales, operativos y de auditoría para cualquier proveedor que atienda a instituciones en varios mercados. También ralentiza el lanzamiento de productos porque las empresas a menudo tienen que construir entidades, segregación y estructuras de informes separadas en lugar de un modelo global único. El mercado de custodia de activos digitales seguirá creciendo, pero la fragmentación regulatoria favorecerá a los proveedores más grandes que puedan absorber esta complejidad.

Alto Costo de la Infraestructura de MPC, HSM, Auditoría y Seguros

La base de costos de un custodio calificado sigue siendo alta, lo que limita la profundidad de la competencia en el mercado de custodia de activos digitales. Los proveedores deben invertir en computación multipartita, módulos de seguridad de hardware, auditorías, sistemas de informes, cobertura de seguros y controles operativos antes de que las economías de escala emerjan plenamente. La simulación de transacciones MPC poscuántica de BitGo en 2026 demuestra que el ciclo de inversión no está terminando con la infraestructura actual, ya que los estándares de seguridad ya están avanzando hacia otra generación de actualizaciones obligatorias. Estos requisitos pesan más sobre las empresas de nivel medio y los operadores regionales que sobre los grandes bancos o los especialistas nativos de criptomonedas bien financiados. Como resultado, es probable que el mercado de custodia de activos digitales continúe consolidándose en torno a las empresas que puedan distribuir los costos de cumplimiento y seguridad entre una base de activos más grande y flujos de ingresos de servicios más amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proveedor de Custodia: Las Instituciones de Finanzas Tradicionales Reducen la Brecha Estructural

Los custodios calificados nativos de criptomonedas mantuvieron el 47,62% del mercado de custodia de activos digitales en 2025, respaldados por el desarrollo temprano de infraestructura, una cobertura de tokens más amplia y sólidas relaciones con fondos, exchanges y mesas de negociación. Siguen profundamente integrados en los flujos de trabajo de los ETF y en el manejo de activos multicadena, donde la velocidad de ejecución y el acceso a protocolos son críticos. Empresas como Anchorage Digital ilustran cómo este segmento está avanzando más allá de la salvaguarda básica hacia la infraestructura de liquidación y operaciones. Su ventaja también proviene de un desarrollo de productos más rápido y un soporte más amplio para casos de uso institucionales. Incluso a medida que la regulación se vuelve más favorable para los bancos, los custodios nativos de criptomonedas aún conservan una gran base instalada. Eso hace que su posición sea especialmente sólida en los flujos de trabajo donde la flexibilidad y la velocidad son más importantes. Ahora están defendiendo esa posición integrándose más profundamente en las operaciones de los clientes en lugar de depender únicamente de la seguridad de las carteras digitales.

Los custodios de instituciones financieras tradicionales son el tipo de proveedor de más rápido crecimiento, con una CAGR proyectada del 27,87% de 2026 a 2031. Este cambio refleja la eliminación de barreras legales y contables clave y la necesidad de que los bancos retengan a los clientes institucionales dentro de un único entorno operativo. La guía de la OCC de 2025 y el SAB 122 de la SEC han mejorado la capacidad de los bancos para proporcionar o externalizar estos servicios a discreción del cliente. El desarrollo de custodia de Citigroup muestra que las grandes instituciones financieras ahora ven la custodia de activos digitales como una cuestión de retención de clientes en lugar de un negocio secundario. A medida que estos proveedores escalan, las ofertas combinadas serán más comunes en administración de fondos, garantías, informes y salvaguarda. Los proveedores híbridos como Fireblocks Trust conectan los modelos nativos de criptomonedas y bancarios combinando una arquitectura liderada por la tecnología con marcos de custodia regulados. El mercado está recompensando cada vez más a las empresas que pueden ofrecer tanto infraestructura segura como responsabilidad regulatoria directa.

Por Clase de Activo: Las Criptomonedas Anclan los Ingresos Mientras los Activos del Mundo Real Reconfiguran el Mandato

Las criptomonedas representaron el 77,25% del mercado de custodia de activos digitales en 2025, convirtiéndolas en la base de ingresos principal en la mayoría de los modelos de custodia. Bitcoin y Ether siguen siendo centrales porque la demanda institucional es más profunda en esos activos. Los mandatos de los ETF, la negociación institucional y los programas de almacenamiento en frío continúan canalizando una demanda significativa hacia la custodia de criptomonedas. Los ecosistemas legales, de auditoría y de cumplimiento en torno a los principales criptoactivos también están más establecidos que los de los instrumentos tokenizados más nuevos. Eso reduce la complejidad operativa para los custodios y apoya la estandarización de políticas y controles. Como resultado, las criptomonedas deberían seguir siendo la fuente dominante de ingresos de custodia a mediano plazo. Aun así, el mercado está avanzando gradualmente más allá de esta base a medida que las finanzas tokenizadas ganan terreno.

Los activos del mundo real tokenizados y los valores digitales son la clase de activo de más rápido crecimiento, con una CAGR proyectada del 32,09% de 2026 a 2031. Estos activos requieren modelos de custodia que soporten registros de propiedad, controles de transferencia y reglas de cumplimiento que difieren de las redes de criptomonedas abiertas. Los fondos tokenizados, las transacciones de repos, los depósitos y los instrumentos vinculados a la tesorería están acercando el mercado a los servicios de tipo valores. El BIS y el FMI están trabajando en las finanzas tokenizadas, reforzando la visión de que la infraestructura de liquidación y propiedad continuará avanzando hacia la corriente principal de las finanzas mayoristas. Esto crea más demanda para los proveedores con antecedentes en valores tradicionales. También aumenta el papel de los custodios afiliados a bancos y las empresas híbridas en el segmento. Los tokens no fungibles siguen siendo la categoría más pequeña porque la clasificación legal, los derechos de transferencia y el tratamiento de valoración aún son inconsistentes entre jurisdicciones.

Por Capa de Servicio: La Salvaguarda Principal se Convierte en Producto Básico Mientras los Servicios de Valor Añadido Definen la Diferenciación

La custodia principal y la salvaguarda mantuvieron el 58,69% del mercado en 2025, lo que muestra que el almacenamiento seguro sigue representando la mayor parte de los ingresos actuales. Las instituciones primero necesitan salvaguarda calificada, control de claves privadas, segregación y preparación para auditorías antes de poder adoptar servicios de mayor valor. La seguridad respaldada por hardware, el diseño MPC y los controles de almacenamiento en frío siguen siendo características esenciales para los grandes mandatos. Sin embargo, el mercado está comenzando a tratar la salvaguarda principal como una capacidad de referencia en lugar de la única razón para elegir un proveedor. Eso significa que el servicio sigue siendo vital incluso cuando la diferenciación se desplaza a otros ámbitos. El almacenamiento puro sigue siendo importante, pero ya no es suficiente por sí solo para ganar la preferencia institucional. Los proveedores ahora necesitan mostrar cómo la custodia se conecta con flujos de trabajo más amplios.

Se proyecta que los servicios de valor añadido y auxiliares crecerán a una CAGR del 29,37% entre 2026 y 2031, convirtiéndolos en la capa de servicio de más rápido crecimiento. Estos servicios incluyen staking, participación en gobernanza, gestión de garantías y liquidación fuera del exchange. La plataforma Protect de Sygnum y el lanzamiento de Komainu CORE muestran cómo la custodia se está convirtiendo en infraestructura activa en lugar de almacenamiento pasivo. Las instituciones están cada vez más dispuestas a pagar por modelos que mantengan los activos productivos mientras preservan los estándares de control. El cumplimiento, los informes y la gestión de riesgos también están ganando terreno porque los clientes regulados necesitan registros de auditoría y resultados listos para los reguladores. Esto convierte la infraestructura de informes en una capa de ingresos en lugar de simplemente una función de soporte interno. Los proveedores que puedan combinar custodia con controles y soporte de flujos de trabajo probablemente obtendrán los mandatos institucionales más sólidos.

Por Usuario Final: La Adopción por Parte de Tesorerías Corporativas Acelera de Discrecional a Estructural

Las instituciones financieras tradicionales mantuvieron el 33,53% del mercado en 2025, convirtiéndolas en el grupo de usuarios finales más grande. Su escala en ETF, gestión de activos y servicios institucionales crea una demanda recurrente sólida de servicios de custodia. Estos usuarios también imponen los requisitos más estrictos en materia de segregación, informes y cumplimiento. Eso ayuda a dar forma a los estándares del mercado en toda la industria en general. Otros usuarios importantes incluyen fondos de cobertura, family offices y plataformas nativas de criptomonedas. Cada grupo tiene necesidades diferentes, que van desde la integración de negociación activa hasta estructuras de control personalizadas. El mercado, por tanto, sigue segmentado por modelo operativo en lugar de ofrecer un producto de custodia uniforme.

Las empresas y tesorerías son el segmento de usuarios finales de más rápido crecimiento, con una CAGR proyectada del 28,47% de 2026 a 2031. Los activos digitales se están incorporando cada vez más a los flujos de trabajo de gestión de efectivo, garantías y tesorería. La adquisición de GTreasury por parte de Ripple y la integración de XRP y RLUSD en los sistemas de tesorería reflejan este cambio. Las estructuras de reservas de monedas estables también apoyan una adopción más amplia porque las reservas conformes requieren la custodia regulada de los activos subyacentes. Eso amplía la demanda más allá de los casos de uso especulativos o liderados por inversiones. También acerca la custodia a los sistemas financieros empresariales centrales. Con el tiempo, es probable que la custodia se convierta en un control de tesorería estándar en lugar de una función especializada de activos digitales.

Análisis Geográfico

América del Norte mantuvo el 45,77% de la participación del mercado de custodia de activos digitales en 2025, conservando su posición regional líder. La región se benefició de un cambio brusco en la postura regulatoria tras el SAB 122, la Carta Interpretativa 1184 de la OCC y la Ley GENIUS, que mejoraron el marco para los servicios de custodia afiliados a bancos e institucionales. Los Estados Unidos también siguen siendo el centro de la actividad de custodia de los ETF de Bitcoin al contado, lo que refuerza el papel de un pequeño número de grandes proveedores en el mercado regional de custodia de activos digitales. Canadá también es relevante porque la directriz de exposición a criptoactivos de la OSFI para 2026 alineó la supervisión nacional más estrechamente con el tratamiento de estilo Basilea para los bancos activos en este campo. América del Sur sigue siendo una parte menor del mercado de custodia de activos digitales. Sin embargo, las presiones inflacionarias y la demanda de tenencias de Bitcoin y monedas estables continúan apoyando el interés entre las empresas y los inversores adinerados, ya que los marcos institucionales aún se están desarrollando.

Europa sigue siendo el entorno regulatorio más prescriptivo en el mercado de custodia de activos digitales, y eso ha creado tanto una base de crecimiento como un filtro de concentración. Los requisitos de segregación de MiCA y el fin del período transitorio para los Proveedores de Servicios de Criptoactivos el 1 de julio de 2026 elevaron el umbral de cumplimiento para las empresas que atienden a clientes institucionales en toda la región. La Ley de Cadena de Bloques IV de Luxemburgo también añadió flexibilidad para las estructuras de valores tokenizados, lo que apoya los requisitos de custodia para fondos y productos financieros estructurados. Como resultado, es probable que el mercado europeo de custodia de activos digitales favorezca a los operadores completamente licenciados con mayor control legal y capacidades de informes sobre las empresas más pequeñas con modelos operativos más limitados.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de custodia de activos digitales y se prevé que se expanda a una CAGR del 27,41% entre 2026 y 2031. Las directrices finalizadas de Japón sobre custodia y monedas estables, vigentes desde julio de 2026, y el avance de Hong Kong hacia un régimen de licencias dedicado para custodios de activos virtuales están proporcionando a la región una estructura operativa más formal para la participación institucional. En Oriente Medio y África, la colaboración estratégica de BNY Mellon en el Mercado Global de Abu Dabi muestra que los grandes custodios globales están comenzando a tratar el Golfo como una ubicación significativa para los servicios regulados de activos digitales. El mercado de custodia de activos digitales se está ampliando geográficamente, pero el crecimiento es más fuerte donde los marcos de licencias, normas de reservas y finanzas tokenizadas están pasando de la consulta a la implementación operativa.

Panorama Competitivo

El mercado de custodia de activos digitales está moderadamente concentrado, con algunos líderes muy visibles en canales institucionales específicos. Sin embargo, sigue siendo más amplio y fragmentado una vez que el campo se aleja de los principales mandatos de ETF y bancarios. El papel de Coinbase Prime en las estructuras de ETF de Bitcoin y Ether de los Estados Unidos, y la escala de custodia global existente de BNY Mellon, ilustran cómo los grandes incumbentes pueden dominar los flujos institucionales de alto perfil incluso cuando el mercado completo aún incluye a muchos participantes más pequeños. Por debajo de ese nivel superior, el mercado de custodia de activos digitales incluye custodios nativos de criptomonedas, unidades afiliadas a bancos y empresas de infraestructura híbrida que compiten en estatus de licencia, soporte de activos, calidad de informes y servicios de valor añadido. Esto significa que la intensidad competitiva es alta, pero no es uniforme en todos los tipos de clientes o clases de activos. Algunos proveedores son más fuertes en ETF, otros en garantías fuera del exchange y otros en flujos de trabajo de finanzas tokenizadas.

Los movimientos estratégicos en 2025 y 2026 muestran cómo los proveedores están ampliando sus roles. BitGo amplió el soporte de custodia calificada para los activos CIP-56 de Canton Network, posicionándose más directamente dentro de los ecosistemas de cadena de bloques institucionales con permisos en lugar de únicamente en la custodia de criptomonedas en redes abiertas. Komainu lanzó Komainu CORE para apoyar la garantía como servicio, lo que lleva la custodia más hacia los flujos de trabajo de negociación activa y gestión de incumplimientos. BNY Mellon también amplió su posición en activos digitales a través de una colaboración estratégica en Abu Dabi, lo que muestra cómo los bancos custodios incumbentes están vinculando los activos digitales a una expansión de infraestructura transfronteriza más amplia. Estos ejemplos muestran que el mercado de custodia de activos digitales ya no compite únicamente en salvaguarda. Compite en dónde se sitúa la custodia dentro de la infraestructura de liquidación, garantías y productos regulados.

La arquitectura de seguridad es otra línea competitiva importante en el mercado de custodia de activos digitales. La simulación MPC poscuántica de BitGo en 2026 estableció un marcador claro para el diseño de custodia a prueba de futuro. Señaló que las empresas necesitarán prepararse para otro ciclo de inversión en seguridad incluso cuando los sistemas actuales maduren. Fireblocks Trust y otros modelos híbridos muestran que los proveedores de infraestructura también se están acercando más al borde de la custodia regulada en lugar de permanecer únicamente como proveedores de tecnología de back-end. Al mismo tiempo, el mercado de custodia de activos digitales aún tiene margen de mejora en la movilidad de garantías multicadena, ya que los clientes desean que los activos se muevan entre redes sin crear riesgos separados de cumplimiento, puente o contraparte. Los proveedores que puedan combinar estatus regulado, interoperabilidad entre cadenas y controles operativos institucionales probablemente mejorarán su posición más rápidamente en los próximos años.

Líderes de la Industria de Custodia de Activos Digitales

-

Coinbase Global, Inc.

-

BitGo, Inc.

-

Anchorage Digital Bank N.A.

-

Fidelity Digital Asset Services, LLC

-

The Bank of New York Mellon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: BNY Mellon anunció una colaboración estratégica con Finstreet y ADI Foundation para ofrecer custodia de activos digitales de grado institucional regulada, anclada en el Mercado Global de Abu Dabi, inicialmente para Bitcoin y Ether, con expansión planificada a monedas estables y activos tokenizados. BNY supervisa USD 59,4 billones en activos bajo custodia a marzo de 2026, lo que convierte este en el compromiso más significativo de un custodio de Nivel 1 con la infraestructura de activos digitales de Oriente Medio y África hasta la fecha.

- Mayo 2026: BitGo extendió su infraestructura de Canton Network para soportar activos del estándar de token CIP-56, incluidos USDCx y cBTC, habilitando la custodia calificada y la gestión de activos financieros institucionales construidos sobre este estándar. BitGo lanzó por primera vez la custodia de Canton Coin en octubre de 2025, expandiendo el ecosistema a la clase de activos institucionales completa en seis meses.

- Abril 2026: Komainu lanzó Komainu CORE, una oferta de Garantía como Servicio que posiciona a Komainu como custodio independiente para la salvaguarda de activos y la facilitación de liquidaciones, dirigida a empresas de negociación institucional y gestores de activos que requieren infraestructura de garantías regulada.

- Febrero 2026: BitGo y Silence Laboratories completaron la primera simulación de transacción MPC poscuántica por parte de un custodio regulado, utilizando infraestructura de cartera digital basada en MPC alineada con los estándares de seguridad poscuántica. Las empresas planean continuar el desarrollo con instituciones financieras seleccionadas a medida que los estándares poscuánticos del NIST maduran.

Alcance del Informe Global del Mercado de Custodia de Activos Digitales

| Custodios de Instituciones Financieras Tradicionales |

| Custodios Calificados Nativos de Criptomonedas |

| Proveedores Híbridos / de Gestión Avanzada de Claves |

| Criptomonedas |

| Activos del Mundo Real Tokenizados y Valores Digitales |

| Tokens No Fungibles y Activos Digitales Únicos |

| Custodia Principal y Salvaguarda |

| Servicios de Valor Añadido / Auxiliares |

| Cumplimiento, Informes y Gestión de Riesgos |

| Instituciones Financieras Tradicionales |

| Gestores de Activos Alternativos y Fondos de Cobertura |

| Family Offices e Inversores de Alto Patrimonio / Patrimonio Ultra Alto |

| Plataformas y Exchanges Nativos de Criptomonedas |

| Empresas y Tesorerías |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Proveedor de Custodia | Custodios de Instituciones Financieras Tradicionales | |

| Custodios Calificados Nativos de Criptomonedas | ||

| Proveedores Híbridos / de Gestión Avanzada de Claves | ||

| Por Clase de Activo | Criptomonedas | |

| Activos del Mundo Real Tokenizados y Valores Digitales | ||

| Tokens No Fungibles y Activos Digitales Únicos | ||

| Por Capa de Servicio | Custodia Principal y Salvaguarda | |

| Servicios de Valor Añadido / Auxiliares | ||

| Cumplimiento, Informes y Gestión de Riesgos | ||

| Por Usuario Final | Instituciones Financieras Tradicionales | |

| Gestores de Activos Alternativos y Fondos de Cobertura | ||

| Family Offices e Inversores de Alto Patrimonio / Patrimonio Ultra Alto | ||

| Plataformas y Exchanges Nativos de Criptomonedas | ||

| Empresas y Tesorerías | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la custodia de activos digitales hasta 2031?

El crecimiento está siendo apoyado por una regulación más clara, los requisitos de custodia de reservas de monedas estables, la salvaguarda de activos relacionada con los ETF y el avance hacia una infraestructura de liquidación tokenizada. Se proyecta que el mercado crecerá de USD 702,62 mil millones en 2026 a USD 2.116,07 mil millones en 2031 a una CAGR del 24,67%.

¿Qué región lidera hoy y cuál es la de más rápido crecimiento?

América del Norte lideró con una participación del 45,77% en 2025 debido al progreso regulatorio de los Estados Unidos y la actividad de custodia de ETF. Asia-Pacífico es la región de más rápido crecimiento con una CAGR prevista del 27,41% entre 2026 y 2031.

¿Qué categoría de activos se espera que crezca más rápido?

Se prevé que los Activos del Mundo Real Tokenizados y los Valores Digitales crezcan más rápido a una CAGR del 32,09% durante 2026-2031. Las criptomonedas aún lideraron en 2025 con una participación del 77,25%.

¿Por qué los bancos se están volviendo más activos en este espacio ahora?

Los bancos obtuvieron un camino más claro después de que la SEC derogara el SAB 121 mediante el SAB 122 y después de que la OCC confirmara que los bancos nacionales pueden proporcionar o externalizar la custodia de criptomonedas. Esto está ayudando a que los Custodios de Instituciones Financieras Tradicionales se conviertan en el tipo de proveedor de más rápido crecimiento con una CAGR del 27,87%.

¿Cómo está evolucionando la custodia más allá de la salvaguarda básica?

Los proveedores están añadiendo gestión de garantías, staking, gobernanza y servicios de liquidación fuera del exchange. Por eso se proyecta que los Servicios de Valor Añadido y Auxiliares crecerán a una CAGR del 29,37%, más rápido que la salvaguarda principal.

¿Por qué las empresas y los equipos de tesorería se están convirtiendo en clientes importantes?

Las normas de reservas de monedas estables y la integración con software de tesorería están haciendo que los activos digitales sean más relevantes para los equipos de finanzas. Las Empresas y Tesorerías son, por tanto, el segmento de usuarios finales de más rápido crecimiento, con una CAGR del 28,47% hasta 2031.

Última actualización de la página el: