Tamaño y Cuota del Mercado de Gestión de Activos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

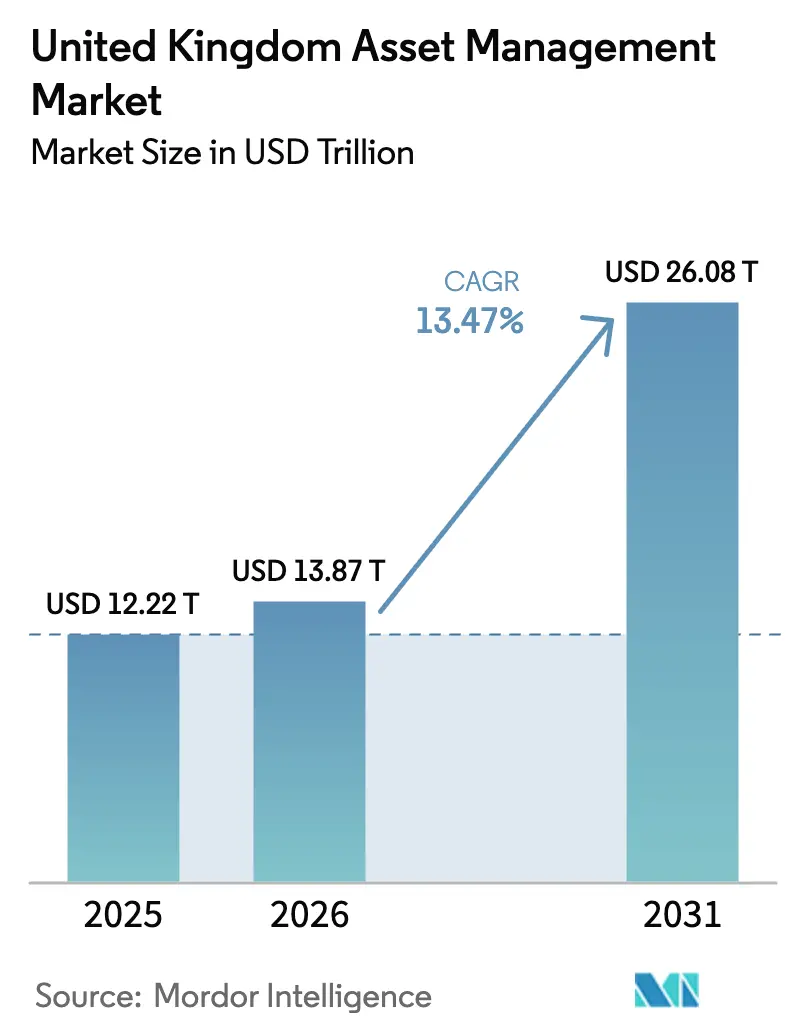

| Tamaño del mercado en el año base (2025) | 12.22 Billones de dólares |

| Tamaño del Mercado (2026) | 13.87 Billones de dólares |

| Tamaño del Mercado (2031) | 26.08 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Gestión de Activos del Reino Unido fue valorado en 12,22 billones de USD en 2025 y se estima que crecerá desde 13,87 billones de USD en 2026 hasta alcanzar los 26,08 billones de USD en 2031, a una CAGR del 13,47% durante el período de previsión (2026-2031).

El mercado de gestión de activos del Reino Unido experimenta un sólido crecimiento impulsado por un cambio estructural en la composición de los clientes y las preferencias de inversión. Cada vez más, los inversores institucionales rotan hacia los mercados privados y las estrategias ilíquidas, en busca de rendimientos ajustados a la inflación y diversificación más allá de las carteras tradicionales. Los inversores minoristas también desempeñan un papel más relevante, impulsados por la rápida adopción de plataformas de inversión digitales que facilitan y hacen más atractivo el acceso al mercado. Los mandatos internacionales están ganando una cuota creciente de activos, integrando al Reino Unido más estrechamente con los flujos de capital globales y atrayendo inversiones transfronterizas. Las reformas regulatorias, incluidos los cambios en el marco de las Cuentas de Ahorro Individual (ISA) y el régimen del Fondo de Activos a Largo Plazo, están abriendo nuevas vías para que los inversores minoristas y de contribución definida accedan a inversiones alternativas. El sector se ha estabilizado tras anteriores perturbaciones del mercado, con una mejor gobernanza y salvaguardas de liquidez que refuerzan la confianza de los inversores. Las empresas de asesoría patrimonial y los modelos híbridos de asesoría robótica se están expandiendo rápidamente, captando cuota de mercado de los bancos tradicionales al atender las necesidades cambiantes de los inversores. Los mercados privados y los activos alternativos son cada vez más populares a medida que los inversores buscan crecimiento a largo plazo y exposición diversificada. Las asociaciones estratégicas entre gestores del Reino Unido y originadores de activos globales están permitiendo el acceso a nuevas oportunidades y productos de inversión innovadores.

Conclusiones Clave del Informe

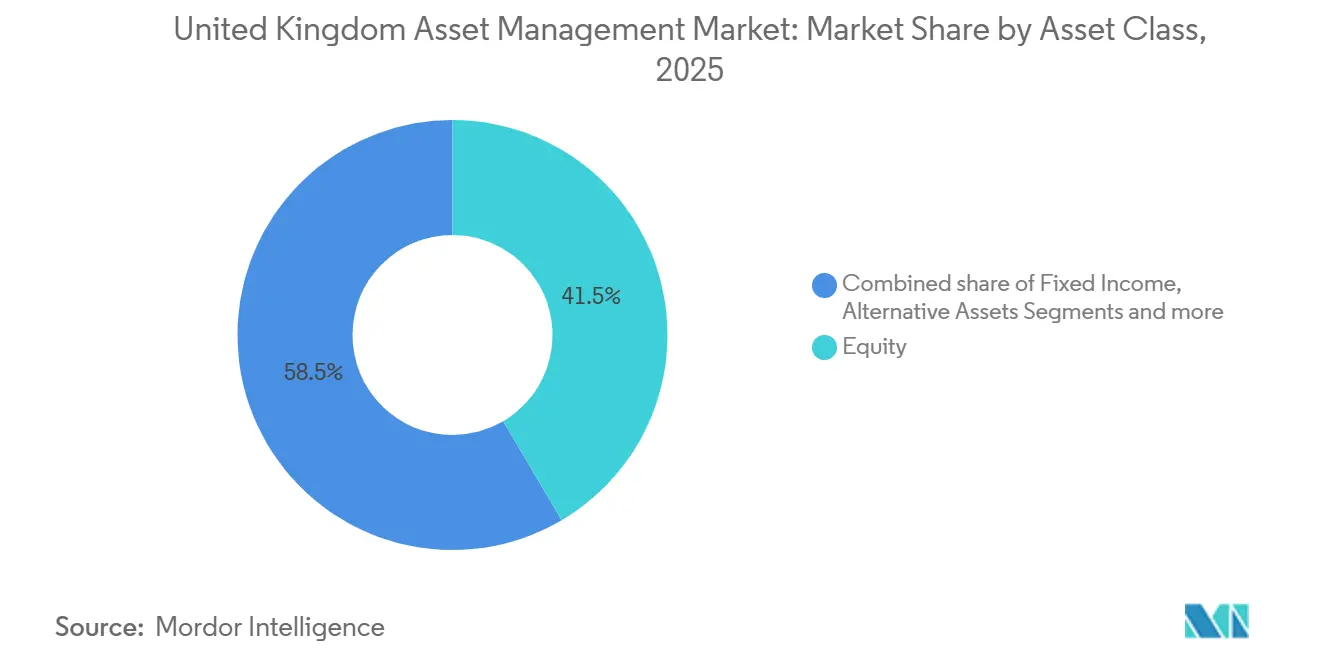

- Por clase de activo, la renta variable lideró con el 41,52% de la cuota del mercado de gestión de activos del Reino Unido en 2025, mientras que se proyecta que los activos alternativos se expandan a una CAGR del 15,44% hasta 2031.

- Por tipo de empresa, los bancos mantuvieron el 39,83% de la cuota del mercado de gestión de activos del Reino Unido en 2025, y se proyecta que las empresas de asesoría patrimonial y los asesores de inversión registrados crezcan a una CAGR del 14,96% hasta 2031.

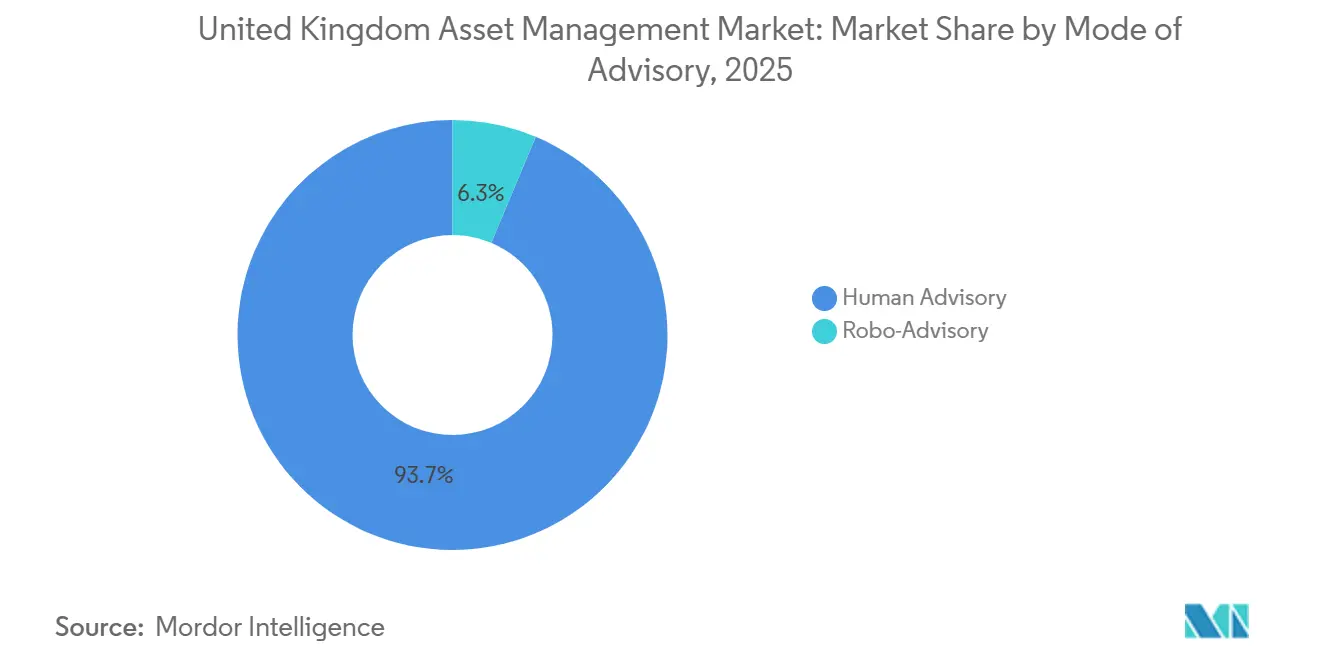

- Por modalidad de asesoría, la asesoría humana representó el 93,67% de la cuota del mercado de gestión de activos del Reino Unido en 2025, mientras que se proyecta que la asesoría robótica crezca a una CAGR del 20,63% hasta 2031.

- Por tipo de cliente, los inversores institucionales controlaron el 73,52% de la cuota del mercado de gestión de activos del Reino Unido en 2025, y se proyecta que el segmento minorista crezca a una CAGR del 17,89% hasta 2031.

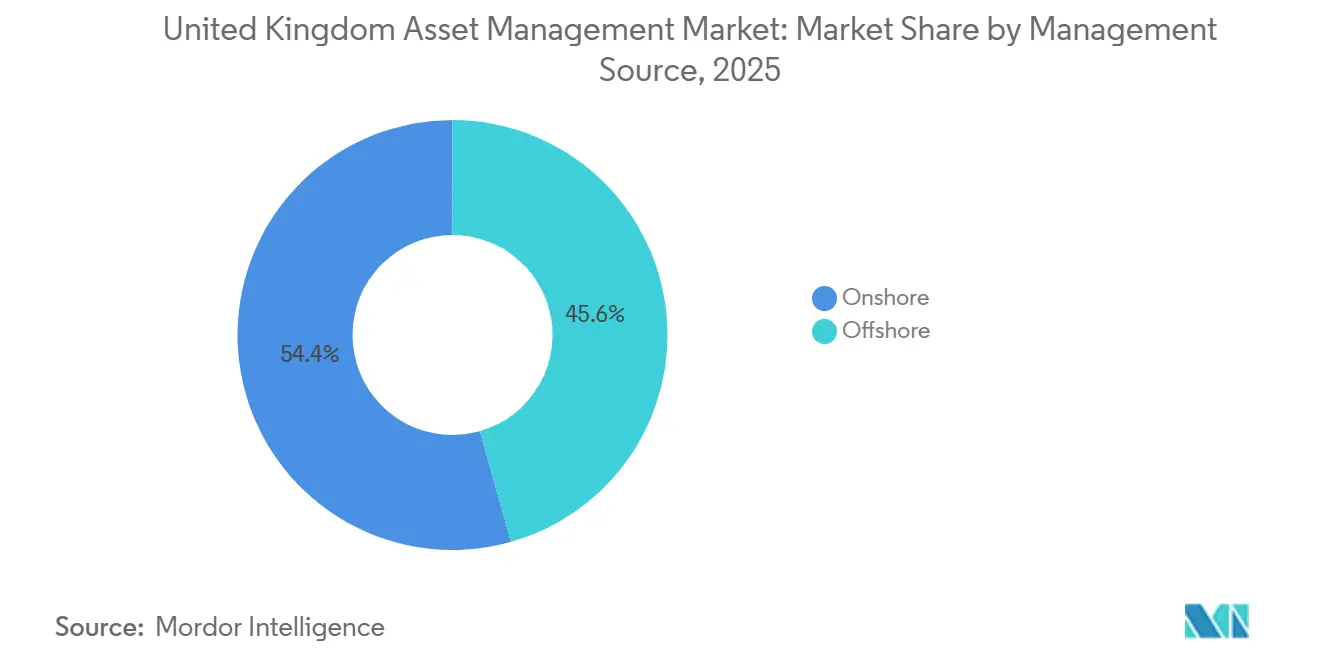

- Por fuente de gestión, los activos gestionados en territorio nacional representaron el 54,39% de la cuota del mercado de gestión de activos del Reino Unido en 2025, y se proyecta que los activos delegados en el extranjero crezcan a una CAGR del 14,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Activos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de los Mandatos Internacionales Impulsa el Crecimiento del Mercado de Gestión de Activos del Reino Unido | +2.8% | Global, con concentración en Europa y los mercados emergentes de Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de los mercados privados y las asignaciones a activos alternativos | +3.1% | Institucional global; Asia Pacífico como núcleo con efecto de contagio en los planes de contribución definida del Reino Unido a través de los Fondos de Activos a Largo Plazo | Mediano plazo (2-4 años) |

| Inversión minorista digital y acciones fraccionadas | +1.9% | Nacional, con ganancias tempranas en Londres, Mánchester y Edimburgo, centros de tecnología financiera | Corto plazo (≤ 2 años) |

| Aceleración de las entradas de fondos etiquetados como ESG / SDR | +1.4% | Europa y el Reino Unido, con alineación regulatoria entre el SFDR europeo y los marcos SDR del Reino Unido | Largo plazo (≥ 4 años) |

| Las estructuras de fondos tokenizados están obteniendo espacios en el entorno de pruebas regulatorias de la FCA | +0.9% | Fase piloto nacional centrada en los clústeres de tecnología financiera de la City de Londres y Edimburgo | Largo plazo (≥ 4 años) |

| El régimen de Fondos de Activos a Largo Plazo desbloquea el acceso de los planes de contribución definida a activos ilíquidos | +2.4% | Nacional, con enfoque de política en las asignaciones del Reino Unido según el Acuerdo de Mansion House | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Mandatos Internacionales Impulsa el Crecimiento del Mercado de Gestión de Activos del Reino Unido

En 2024, los activos de clientes internacionales superaron por primera vez a los activos nacionales, alcanzando una cuota mayoritaria de los activos gestionados en el Reino Unido y señalando un cambio estructural en el mercado. Este cambio ha llevado a los gestores de activos del Reino Unido a replantear la atención al cliente, las estrategias de precios y la gestión regulatoria para atender a una base de inversores más global. Los mandatos europeos se recuperaron con fuerza, lo que refleja la renovada confianza en los gestores con sede en el Reino Unido para supervisar carteras continentales. Las colaboraciones estratégicas están reforzando esta tendencia, como la asociación plurianual de M&G con Dai-ichi Life y la expansión de Legal & General de su plataforma global de bienes raíces a través de adquisiciones y participaciones minoritarias. Estas iniciativas demuestran cómo los gestores del Reino Unido se vinculan cada vez más con los fondos de capital europeos y asiáticos, aprovechando los centros operativos y el talento profesional del país. Los avances en materia de política, incluidas las próximas reformas del Gestor de Fondos de Inversión Alternativos y el calendario de la Directiva sobre Gestores de Fondos de Inversión Alternativos II de Europa, están configurando los modelos de delegación y el acceso transfronterizo al mercado, influyendo en la estructuración de los mandatos internacionales[1]The Investment Association, "Encuesta de Gestión de Inversiones 2024–2025," The Investment Association, theia.org.

Auge de los Mercados Privados y las Asignaciones a Activos Alternativos

Los mercados privados y los activos alternativos son cada vez más centrales en las estrategias de inversión institucional, ya que los inversores buscan rendimientos a largo plazo ajustados a la inflación y carteras alineadas con sus requisitos de liquidez y pasivos. Los principales gestores del Reino Unido están ampliando sus capacidades en capital privado, infraestructura, deuda privada e inmobiliario, lo que refleja una sólida resiliencia en condiciones de mercado cambiantes. El régimen de Fondos de Activos a Largo Plazo está permitiendo tanto a los inversores minoristas como a los de contribución definida acceder a estrategias privadas diversificadas. Una mejor gobernanza, supervisión y diseño de fondos están haciendo que estas inversiones sean más seguras y accesibles para los ahorradores a largo plazo. La demanda institucional está impulsando la innovación en estructuras de fondos y enfoques de inversión para satisfacer las necesidades cambiantes de los inversores. Esta tendencia está reconfigurando la asignación de carteras, con los mercados privados asumiendo un papel más relevante en relación con las estrategias tradicionales de mercados públicos. Los gestores del Reino Unido están aprovechando su experiencia y centros operativos para capturar esta creciente demanda.

Inversión Minorista Digital y Acciones Fraccionadas

Las mejoras en tecnología financiera y los cambios regulatorios están reduciendo las barreras de entrada a la inversión minorista y sentando las bases para un crecimiento sostenido de la participación. La Autoridad de Conducta Financiera habilitó la tenencia de participaciones fraccionadas en Cuentas de Ahorro Individual en Acciones y Valores, Cuentas de Ahorro Individual para Menores y Fondos Fiduciarios para la Infancia a partir de octubre de 2024, eliminando una restricción que anteriormente limitaba la eficiencia fiscal de la inversión fraccionada para muchos hogares[2]Gobierno de Su Majestad, "Reglamento de Cuentas de Ahorro Individual y Fondos Fiduciarios para la Infancia (Modificación N.º 2) de 2024," GOV.UK. Sobre esta base, HSBC lanzó en 2025 una nueva solución que permite la negociación fraccionada y la custodia de todos los fondos cotizados en bolsa listados en la Bolsa de Valores de Londres, facilitando a los inversores minoristas el acceso a fondos cotizados en bolsa de forma fraccionada a través de plataformas y gestores patrimoniales[3]ETF Express, "HSBC lanza una oferta de acciones fraccionadas para todos los fondos cotizados en bolsa listados en la Bolsa de Valores de Londres," etfexpress.com. La oferta favorece una ejecución más eficiente de las transacciones de menor cuantía, aborda desafíos como el arrastre de efectivo y el redondeo de unidades, y está dirigida a millones de inversores en fondos cotizados en bolsa del Reino Unido. El conjunto de inversores minoristas del Reino Unido es considerable, y las iniciativas de política como las Reformas de Leeds y el régimen de Apoyo Específico de la Autoridad de Conducta Financiera tienen como objetivo ayudar a los hogares a trasladar el efectivo inactivo hacia inversiones diversificadas. En conjunto, estos avances crean un viento de cola minorista duradero para el mercado de gestión de activos del Reino Unido. Los gestores pueden aprovechar esto ofreciendo experiencias de inversión sencillas e intuitivas, orientación clara y salvaguardas alineadas con el riesgo.

Aceleración de las Entradas de Fondos Etiquetados como ESG / SDR

La introducción de los Requisitos de Divulgación de Sostenibilidad del Reino Unido ha establecido etiquetas voluntarias y estándares contra el lavado verde, creando criterios claros para los fondos de Enfoque, Mejora, Impacto y Objetivos Mixtos. A finales de 2025, un número significativo de fondos había obtenido etiquetas SDR, lo que refleja un sólido compromiso con la transparencia y la credibilidad en las declaraciones de sostenibilidad. El enfoque gradual de la Autoridad de Conducta Financiera, que retrasó la aplicación de los Requisitos de Divulgación de Sostenibilidad a los gestores de carteras y patrimoniales, permitió que el canal de fondos liderara la adopción mientras las empresas desarrollaban controles internos sólidos. El interés de los inversores en los resultados relacionados con el clima y la sostenibilidad sigue siendo sólido, lo que da forma al diseño de productos y fomenta la integración de objetivos ESG medibles. Los requisitos mejorados de información y gestión responsable están reforzando la confianza en los productos etiquetados como sostenibles. Estos avances están impulsando las entradas en estrategias ESG, apoyando el crecimiento del mercado de gestión de activos del Reino Unido. Las empresas se centran cada vez más en demostrar impacto y responsabilidad, convirtiendo las ofertas ESG en un motor de crecimiento estructural clave[4].

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de comisiones en los canales pasivos y de carteras modelo | -2.1% | Nacional, con presión aguda en los centros de gestión patrimonial de Londres | Corto plazo (≤ 2 años) |

| Costes de divergencia/fricción regulatoria post-Brexit | -1.3% | Operaciones transfronterizas nacionales; empresas orientadas a Europa en Edimburgo y Londres | Mediano plazo (2-4 años) |

| Fuga de talento por las oleadas de consolidación mediante fusiones y adquisiciones | -0.8% | Nacional, concentrado en Edimburgo, Mánchester y Londres | Mediano plazo (2-4 años) |

| Volatilidad del mercado de deuda pública que expone los riesgos de liquidez de la Inversión Impulsada por Pasivos | -1.6% | Nacional, afectando a los planes de pensiones de prestación definida y a las carteras vinculadas a seguros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Comisiones en los Canales Pasivos y de Carteras Modelo

La intensa competencia tanto en productos activos como pasivos está presionando las comisiones, lo que ha limitado los márgenes operativos y ha reducido los precios en varias categorías de inversión convencionales. Los fondos de seguimiento pasivo continúan atrayendo fuertes entradas de capital, mientras que los fondos activos experimentan salidas, reforzando el dominio de las grandes plataformas de índices de bajo coste. El aumento de los costes operativos supone un desafío adicional para las empresas de tamaño mediano que carecen de escala, dificultando el mantenimiento de la rentabilidad sin mejoras en la eficiencia. Los niveles de comisiones extremadamente bajos en las ofertas de mercado amplio, como los fondos cotizados en bolsa insignia, han anclado las expectativas de los inversores, especialmente en los canales digitales y de carteras modelo. Como resultado, los gestores de activos se centran cada vez más en modelos operativos escalables, la racionalización de las gamas de productos y la diferenciación selectiva de las ofertas donde la investigación o la supervisión activa justifican comisiones más elevadas. Este entorno de compresión de comisiones actúa como una restricción al crecimiento de los ingresos para el mercado de gestión de activos del Reino Unido en general, especialmente para las empresas que compiten fuera de las plataformas más grandes.

Costes de Divergencia/Fricción Regulatoria Post-Brexit

Las reformas en el Reino Unido diseñadas para fortalecer la competitividad del mercado han creado un marco regulatorio que diverge del europeo, generando obligaciones de doble vía para los gestores de activos transfronterizos. Las normas del Gestor de Fondos de Inversión Alternativos del Reino Unido están implementando un enfoque escalonado basado en el tamaño del fondo, que difiere del marco de la Directiva sobre Gestores de Fondos de Inversión Alternativos II europea y afecta a los procesos de delegación, comercialización y operaciones. Al no estar disponible el pasaporte de comercialización europeo para los gestores del Reino Unido, las empresas deben recurrir a los Regímenes Nacionales de Colocación Privada, aprovechando al mismo tiempo el Régimen de Fondos Extranjeros para el reconocimiento de los Organismos de Inversión Colectiva en Valores Mobiliarios en el Reino Unido. Este régimen incluye tasas de solicitud y requisitos específicos de divulgación, como aclarar que estos fondos no están cubiertos por el plan de compensación del Reino Unido, lo que añade complejidad y costes. Si bien los reguladores están acelerando los plazos de autorización para fomentar la innovación, las empresas aún enfrentan fricciones al hacer la transición al nuevo sistema. Estas divergencias regulatorias aumentan las cargas operativas, elevan los costes de cumplimiento y crean posibles barreras para una gestión transfronteriza eficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: Los Activos Alternativos Ganan Terreno a Medida que Disminuye el Dominio de la Renta Variable

Las estrategias de renta variable mantuvieron una cuota del 41,52% en 2025, mientras que se proyecta que los Activos Alternativos crezcan a una CAGR del 15,44% hasta 2031, a medida que las instituciones buscan fuentes diversificadas de rendimiento. Los mercados privados, incluidos el capital privado, la deuda privada, la infraestructura y el inmobiliario, son cada vez más importantes, con grandes gestores que amplían sus capacidades para satisfacer la creciente demanda. Los Fondos de Activos a Largo Plazo están proporcionando un canal para que los inversores minoristas y de contribución definida accedan a exposiciones privadas multiactivo bajo marcos reforzados de valoración y gobernanza. La renta fija sigue siendo esencial para la gestión de pasivos y la gestión de la duración, incluso cuando los cambios en los tipos de interés han influido en las estrategias de ingresos y cobertura.

Los asignadores están ampliando la exposición global a la renta variable a medida que disminuyen las asignaciones a renta variable nacional, mientras que otras clases de activos, como las materias primas y las divisas, se utilizan tácticamente para la diversificación en lugar de como posiciones principales. El papel creciente de los mercados privados está impulsando una revisión de las construcciones de carteras tradicionales, alejándose de los modelos convencionales hacia asignaciones que se alineen mejor con los objetivos de inflación y crecimiento. En general, las carteras en el mercado de gestión de activos del Reino Unido se están volviendo más diversificadas, con una combinación más equilibrada de exposiciones cotizadas y no cotizadas. Esta evolución refleja la adaptación del mercado a la dinámica cambiante de riesgo, rendimiento y liquidez.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Empresa: Las Empresas de Asesoría Patrimonial Acortan Distancias con los Bancos

Los bancos mantuvieron una cuota del 39,83% en 2025 y continúan beneficiándose de una sólida distribución y vínculos con el balance. Se prevé que las empresas de asesoría patrimonial y los asesores de inversión registrados crezcan a una CAGR del 14,96% hasta 2031, respaldados por medidas de política como las Reformas de Leeds y el próximo régimen de Apoyo Específico de la Autoridad de Conducta Financiera, diseñado para escalar vías guiadas y sencillas para millones de consumidores. Muchos hogares mantienen saldos de efectivo considerables, y trasladar incluso una parte de estos hacia inversiones diversificadas está generando entradas sostenidas para los canales de asesoría. Los asesores están respondiendo ampliando las carteras modelo simplificadas, los procesos de incorporación guiada y las estructuras de comisiones transparentes que se alinean con los perfiles de riesgo de los clientes. El mercado también está experimentando una mayor integración de los servicios de asesoría dentro de los planes de ahorro en el lugar de trabajo y las interfaces de plataformas digitales, haciendo la inversión más accesible.

Las medidas regulatorias, como el próximo régimen de Apoyo Específico, permitirán a las empresas proporcionar recomendaciones de inversión predefinidas basadas en información limitada del cliente, manteniendo las salvaguardas adecuadas. Las plataformas y las empresas también están mejorando las capacidades de fondos cotizados en bolsa fraccionados, las divulgaciones de costes más claras y el contenido en lenguaje sencillo para ayudar a los inversores a realizar contribuciones recurrentes con confianza. En conjunto, estas tendencias están fomentando el crecimiento plurianual de los canales de asesoría patrimonial y reforzando su papel en el mercado de gestión de activos del Reino Unido en general.

Por Modalidad de Asesoría: Los Modelos Híbridos Lideran el Ascenso de la Asesoría Robótica

La Asesoría Humana mantuvo una cuota del 93,67% en 2025, y se proyecta que la Asesoría Robótica crezca a una CAGR del 20,63% hasta 2031, a medida que los modelos híbridos se convierten en el estándar en muchos canales de consumo. Los modelos híbridos combinan la asignación y el reequilibrio de carteras impulsados por algoritmos con la supervisión humana para las comprobaciones de idoneidad, el asesoramiento y la planificación financiera compleja. Las reformas regulatorias, incluidas las mejoras en las divulgaciones a los consumidores y la introducción del régimen de Inversiones Compuestas para Consumidores, están reconfigurando la forma en que las empresas comunican costes, riesgos y rendimiento, apoyando experiencias de incorporación más sencillas e intuitivas. Estos cambios facilitan que los inversores primerizos realicen contribuciones recurrentes mientras mantienen el apoyo de un asesor para necesidades más complejas.

Las soluciones de asesoría robótica están ganando terreno entre los inversores más jóvenes y sensibles al precio que prefieren los planes automatizados y la inversión fraccionada, mientras que los asesores humanos siguen desempeñando un papel clave en la planificación de la jubilación, el patrimonio y los impuestos. Las empresas ofrecen cada vez más servicios modulares a través de recorridos omnicanal, incluidos vídeo, mensajería y plataformas digitales. Las gamas de productos simplificadas y las señales de riesgo más claras están reduciendo la fricción en el punto de decisión, ayudando a los inversores a mantenerse comprometidos a lo largo de los ciclos del mercado. A medida que los modelos de asesoría híbrida maduran, refuerzan el potencial de crecimiento a largo plazo de los canales minoristas dentro del mercado de gestión de activos del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Cliente: El Segmento Minorista Asciende Mientras el Institucional se Reequilibra

Los inversores institucionales representaron el 73,52% en 2025, pero se prevé que el segmento Minorista crezca a una CAGR del 17,89% hasta 2031, respaldado por la expansión de las pensiones en el lugar de trabajo y los recorridos de inversión guiados y sencillos. Se está fomentando una participación más amplia a medida que más personas planean realizar contribuciones regulares, mientras que los jubilados se involucran cada vez más con soluciones de desacumulación como las rentas vitalicias y las estrategias de disposición. Al mismo tiempo, los Fondos de Activos a Largo Plazo y el acceso a los mercados privados se están integrando en las estrategias predeterminadas y los planes en el lugar de trabajo, impulsando carteras diversificadas a largo plazo para los ahorradores.

La actividad institucional está evolucionando junto con la mejora de los niveles de financiación y las transferencias de riesgo de pensiones, que están trasladando activos de los planes de prestación definida a los balances de las aseguradoras. Las medidas regulatorias, incluidas las normas mejoradas de liquidez y garantías tras anteriores tensiones del mercado, han reforzado la gestión del riesgo para los inversores institucionales. Las asignaciones de seguros están aumentando, lo que influye en la demanda de renta fija principal y en los flujos generales del mercado. En conjunto, estas dinámicas están creando una combinación de flujos más equilibrada en el mercado de gestión de activos del Reino Unido, combinando la reducción del riesgo institucional, la participación de las aseguradoras y la expansión de las contribuciones minoristas.

Por Fuente de Gestión: Los Mandatos Extraterritoriales Ganan Terreno al Dominio Nacional

La gestión nacional representó el 54,39% en 2025, mientras que se proyecta que los activos delegados en el extranjero crezcan a una CAGR del 14,28% hasta 2031, a medida que los gestores aseguran más mandatos de Europa y Asia. Los marcos de política, incluido el Régimen de Fondos Extranjeros, apoyan el reconocimiento transfronterizo de fondos, permitiendo a los gestores con sede en el Reino Unido atraer mandatos de Europa y Asia. Las asociaciones estratégicas permiten a los gestores acceder a canales de originación en crédito privado y activos reales en el extranjero, que luego se incorporan a las carteras multiactivo gestionadas en el Reino Unido. Este enfoque refuerza la diversificación, la resiliencia y la flexibilidad operativa, a medida que los gestores equilibran las exposiciones cambiarias, de liquidez y regulatorias en diferentes jurisdicciones.

Las plataformas multidomicilio se utilizan cada vez más para atender a clientes en diferentes regiones, profundizando los vínculos globales mientras se mantiene una sólida base regulatoria en el Reino Unido. Las empresas están aprovechando asociaciones y alianzas para ampliar las capacidades en mercados privados y canalizar flujos internacionales hacia productos gestionados en el Reino Unido. La expansión de la gestión delegada en el extranjero está creando un modelo de asignación más versátil y apoyando el crecimiento sostenible en el mercado de gestión de activos del Reino Unido. Estos avances ponen de relieve la integración del mercado con el capital global, preservando al mismo tiempo su supervisión y estándares de cumplimiento nacionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Las principales plataformas globales dominan los segmentos de índices y fondos cotizados en bolsa, mientras que las empresas con sede en el Reino Unido defienden el liderazgo en las capacidades de jubilación y mercados privados. Las asociaciones y alianzas estratégicas se utilizan cada vez más para acelerar la expansión de capacidades, proporcionar acceso a la originación de crédito privado y optimizar la eficiencia operativa. La compresión de comisiones, la divergencia regulatoria post-Brexit y la demanda de los inversores de productos sostenibles y tokenizados están impulsando la innovación y la diferenciación estratégica. En general, el mercado de gestión de activos del Reino Unido está evolucionando hacia un ecosistema más diversificado, habilitado digitalmente y conectado globalmente, donde la escala, la experiencia y la adopción tecnológica definen la ventaja competitiva.

Panorama Competitivo

El mercado de gestión de activos del Reino Unido experimenta un sólido crecimiento impulsado por cambios en la demanda de los clientes, la asignación de activos y la adopción digital. Los inversores institucionales asignan cada vez más capital a los mercados privados y activos alternativos para buscar rendimientos ajustados a la inflación y diversificar las carteras más allá de los modelos tradicionales. Los inversores minoristas están obteniendo un mayor acceso a estrategias diversificadas a través de Fondos de Activos a Largo Plazo, acciones fraccionadas y recorridos de inversión simplificados y guiados. Las soluciones de tecnología financiera y las reformas regulatorias, como la orientación de la Autoridad de Conducta Financiera sobre las participaciones fraccionadas, están reduciendo las barreras de entrada y permitiendo contribuciones recurrentes de hogares que anteriormente mantenían efectivo inactivo. En conjunto, estas tendencias están creando una base de inversores más amplia e inclusiva y expandiendo el total de activos bajo gestión del mercado.

La segmentación del mercado revela dinámicas en evolución en clases de activos, tipos de empresas y modalidades de asesoría. La renta variable y la renta fija siguen siendo exposiciones principales, pero el capital privado, el crédito privado y los activos alternativos multiactivo están ganando protagonismo, respaldados por los Fondos de Activos a Largo Plazo y marcos de gobernanza mejorados. Las empresas de asesoría patrimonial y los asesores de inversión registrados están acortando distancias con los bancos al ofrecer carteras simplificadas, incorporación guiada y comisiones transparentes adaptadas a los inversores de patrimonio medio-alto. Los modelos de asesoría híbrida que combinan la construcción algorítmica de carteras con la supervisión humana están ampliando el acceso, especialmente para los clientes más jóvenes y sensibles al precio, mientras que los asesores humanos siguen siendo esenciales para la planificación compleja de la jubilación, el patrimonio y los impuestos. Al mismo tiempo, los activos gestionados en territorio nacional se complementan con mandatos delegados en el extranjero, lo que permite a los gestores aprovechar los flujos internacionales equilibrando las consideraciones cambiarias, de liquidez y regulatorias.

Líderes del Sector de Gestión de Activos del Reino Unido

Legal & General Investment Management

Insight Investment

Schroders

Aviva Investors

M&G Investments

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Aberdeen Investments ha acordado adquirir la gestión de activos de fondos cerrados de MFS, consolidando múltiples fondos en vehículos de renta fija municipal y multisectorial de mayor tamaño. La operación refuerza la posición de Aberdeen entre los gestores globales de fondos cerrados y se espera que sea acumulativa en términos de ingresos.

- Julio de 2025: HSBC lanzó la negociación fraccionada integrada y la custodia de todos los fondos cotizados en bolsa listados en la Bolsa de Valores de Londres, ofreciendo órdenes basadas en valor para inversores minoristas con un enfoque de coste de ejecución cero para los socios de plataforma.

- Mayo de 2025: M&G y Daiichi Life Holdings anunciaron una asociación estratégica a largo plazo en virtud de la cual Daiichi Life tiene la intención de adquirir aproximadamente un 15% de participación en M&G plc, y se espera que la operación genere al menos 6.000 millones de USD en nuevos flujos de negocio para M&G durante los próximos cinco años.

- Abril de 2025: State Street Global Advisors anunció una asociación estratégica e inversión de capital en Ethic Inc., una plataforma de gestión de activos impulsada por tecnología centrada en la inversión personalizada, alineada con los valores y fiscalmente inteligente para clientes institucionales e intermediarios. La colaboración tiene como objetivo ofrecer soluciones de inversión personalizadas a escala, mejorando la personalización de carteras y el compromiso con los clientes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de gestión de activos del Reino Unido como el valor total de los activos de los clientes mantenidos en mandatos segregados, vehículos mancomunados y fondos de inversión gestionados por empresas cuyas decisiones de gestión de carteras se toman dentro del Reino Unido, independientemente del domicilio del inversor.

Exclusión del alcance: Las comisiones de asesoría puntuales, los servicios de custodia y las ventas de software de gestión de activos quedan fuera de este mercado.

Visión General de la Segmentación

- Por Clase de Activo

- Renta Variable

- Renta Fija

- Activos Alternativos

- Otras Clases de Activos

- Por Tipo de Empresa

- Intermediarios de Bolsa

- Bancos

- Empresas de Asesoría Patrimonial

- Otros Tipos de Empresas

- Por Modalidad de Asesoría

- Asesoría Humana

- Asesoría Robótica

- Por Tipo de Cliente

- Minorista

- Institucional

- Por Fuente de Gestión

- Extraterritorial

- Nacional

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gestores de carteras de las principales aseguradoras, fideicomisarios de pensiones, distribuidores mayoristas y plataformas de tecnología financiera en Inglaterra, Escocia y las Islas del Canal. Las conversaciones validaron las tasas de crecimiento de los mandatos internacionales, la compresión media de comisiones, la adopción de los Fondos de Activos a Largo Plazo y la penetración de los canales digitales minoristas, cubriendo las lagunas de datos dejadas por el trabajo de escritorio.

Investigación Documental

Construimos la base de evidencia compilando primero conjuntos de datos de acceso público de autoridades como el Banco de Inglaterra, la Autoridad de Conducta Financiera, la Oficina de Estadísticas Nacionales y The Investment Association, que en conjunto realizan un seguimiento de los flujos, las autorizaciones de fondos y las contribuciones a pensiones. La información complementaria provino de revistas de primer nivel y organismos sectoriales (EFAMA, OCDE), presentaciones de empresas y archivos de prensa recuperados a través de D&B Hoovers y Dow Jones Factiva. Estas fuentes establecen los niveles históricos de activos bajo gestión, la composición de los clientes y los hitos regulatorios que configuran la riqueza direccionable. Esta lista es ilustrativa; se revisaron muchos otros documentos y portales antes de que se consolidaran los datos.

Dimensionamiento del Mercado y Previsión

Una construcción descendente parte de los activos bajo gestión declarados por las empresas reguladas, que luego se concilian con las entradas de pensiones, los mandatos internacionales netos y el rendimiento del mercado para obtener una base de 2024. Comprobaciones ascendentes selectivas, agregaciones de gestores muestreados y ratios de comisiones medias sobre activos, verifican la plausibilidad del agregado antes de consolidar los resultados. Las variables clave incluyen las contribuciones netas de contribución definida, el flujo de lanzamiento de fondos de la Autoridad de Conducta Financiera, los movimientos del tipo del Banco de Inglaterra, los cambios en la capitalización bursátil de la renta variable del Reino Unido y la volatilidad de la libra esterlina. La previsión se realiza mediante regresión multivariante combinada con análisis de escenarios, lo que permite que las trayectorias del crecimiento del PIB y los rendimientos reales flexibilicen el modelo. Cuando las comprobaciones ascendentes divergen más del 5%, los supuestos se iteran con nuevas entrevistas.

Validación de Datos y Ciclo de Actualización

Cada borrador pasa por una revisión por pares en dos etapas en la que se señalan las anomalías respecto a los indicadores externos. Solo tras la conciliación y la aprobación procedemos a la publicación. Los informes se actualizan cada año, con actualizaciones a mitad de ciclo desencadenadas por eventos de política o mercado relevantes; el analista repite las comprobaciones clave días antes de la entrega para que los clientes reciban la visión más actualizada.

Por Qué la Base de Referencia de Gestión de Activos del Reino Unido de Mordor es Fiable

Las cifras publicadas suelen diferir porque las empresas mezclan métricas de ingresos con fondos de activos, aplican conversiones de divisas variables o actualizan los modelos en calendarios diferentes.

Nuestro marco establece una única definición de mercado, alinea los datos de entrada con los reguladores autorizados y verifica los supuestos de comisiones y flujos con los profesionales del sector, proporcionando a los responsables de la toma de decisiones una cifra que pueden rastrear y replicar.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| 12,22 billones de USD (2025) | ||

| 10 billones de GBP (2024) | Asociación del Sector A | Solo incluye empresas miembro; omite gestores boutique y aplica la libra esterlina sin ajuste de paridad de poder adquisitivo |

| 12.460 millones de USD (2023) | Consultora Global B | Realiza un seguimiento de los ingresos por software y servicios, no de los activos; alcance radicalmente más reducido |

| 12.300 millones de USD (2024) | Boutique de Investigación C | Segmentación centrada en la tecnología; excluye los fondos de activos institucionales |

La comparación muestra que la definición del alcance y la selección de métricas, y no los simples errores de datos, explican la mayoría de las diferencias. Al anclar los datos a los activos bajo gestión regulados, actualizar anualmente y realizar comprobaciones cruzadas con señales tanto descendentes como ascendentes, Mordor Intelligence ofrece una base de referencia equilibrada en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de gestión de activos del Reino Unido?

El tamaño del mercado de gestión de activos del Reino Unido es de 13,87 billones de USD en 2026 y se espera que alcance los 26,08 billones de USD en 2031 a una CAGR del 13,47%.

¿Qué segmentos lideran en cuota y crecimiento dentro del mercado de gestión de activos del Reino Unido?

La renta variable mantiene la mayor cuota con el 41,52% en 2025, mientras que se proyecta que los Activos Alternativos crezcan más rápido a una CAGR del 15,44% hasta 2031.

¿Cómo están configurando los cambios regulatorios el mercado de gestión de activos del Reino Unido?

El etiquetado SDR está elevando la integridad de la divulgación, los Fondos de Activos a Largo Plazo están ampliando el acceso de los planes de contribución definida y minoristas a los mercados privados, y la hoja de ruta de tokenización de la Autoridad de Conducta Financiera podría reducir materialmente los costes operativos de los fondos.

¿Cuáles son los principales riesgos y restricciones en el mercado de gestión de activos del Reino Unido?

La compresión de comisiones en los canales pasivos, la divergencia regulatoria post-Brexit y las salvaguardas de liquidez relacionadas con la Inversión Impulsada por Pasivos son las restricciones más destacadas a corto plazo sobre los márgenes y el diseño de productos.

¿Cómo está cambiando la participación minorista en el mercado de gestión de activos del Reino Unido?

Se prevé que el segmento minorista se expanda a una CAGR del 17,89%, respaldado por la orientación de Apoyo Específico, el acceso a fondos cotizados en bolsa fraccionados y las opciones predeterminadas de pensiones en el lugar de trabajo que integran exposiciones diversificadas multiactivo.

¿Dónde se encuentran las principales oportunidades de crecimiento en el mercado de gestión de activos del Reino Unido durante los próximos cinco años?

Es probable que el crecimiento se concentre en los fondos tokenizados, los mercados privados minoristas a través de los Fondos de Activos a Largo Plazo y las estrategias sostenibles que cumplan los estándares de etiquetado SDR, complementados por mandatos transfronterizos extraterritoriales.

Última actualización de la página el: