Tamaño y Cuota del Mercado de Gestión de Activos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

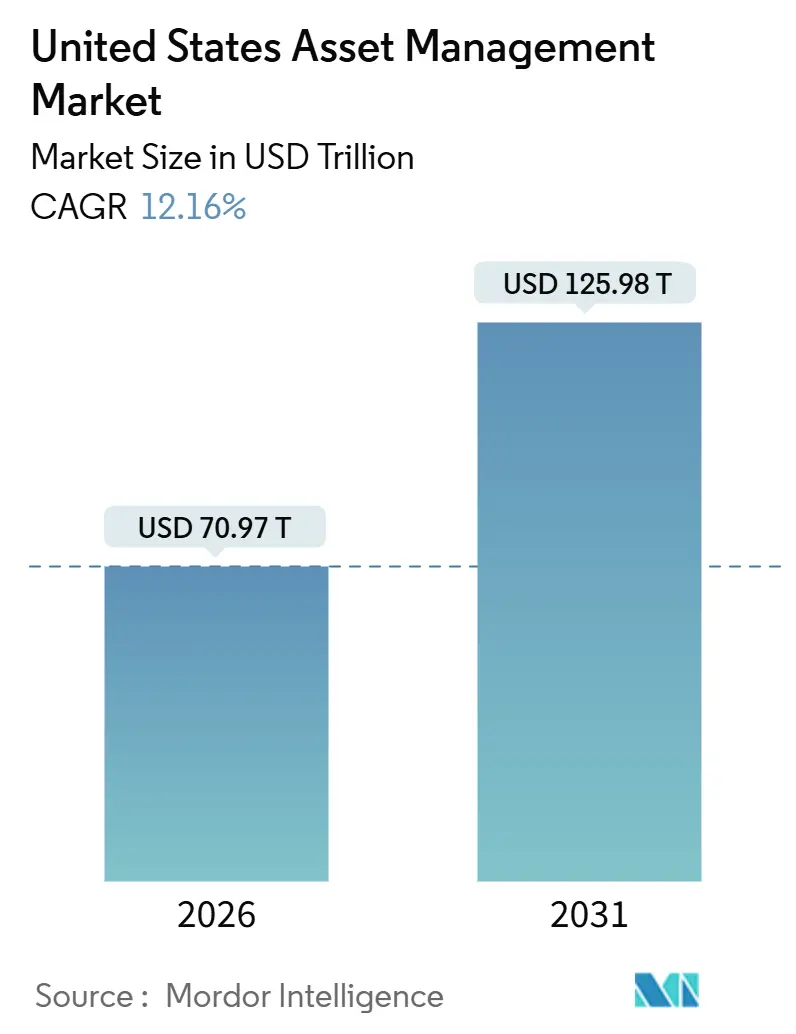

| Tamaño del Mercado (2026) | 70.97 Billones de dólares |

| Tamaño del Mercado (2031) | 125.98 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de gestión de activos de los Estados Unidos se proyecta en USD 70,97 billones en 2026 y se prevé que alcance USD 125,98 billones en 2031, lo que refleja una CAGR del 12,16%. La creciente adopción de la inteligencia artificial está desplazando el modelo operativo desde la eficiencia de los flujos de trabajo hacia la automatización de decisiones, lo que está acelerando la innovación de productos y habilitando nuevas estructuras de comisiones en estrategias públicas y privadas. El aumento del gasto de capital de las grandes empresas tecnológicas de EE. UU. en infraestructura de inteligencia artificial está reforzando un ciclo de retroalimentación de inversión basada en datos, análisis y liquidez que beneficia a los gestores de escala con ventajas de distribución. Los gestores también están apostando por estructuras de ETF activos y estructuras de múltiples clases de participaciones para captar flujos fiscalmente eficientes a medida que crece la aceptación en las plataformas de los canales de gestión patrimonial. La convergencia de los programas de ahorro de emergencia en el lugar de trabajo y los ETF orientados a la liquidez está ampliando el acceso minorista y fortaleciendo la base de financiación para estrategias de efectivo y corta duración[1]J.P. Morgan, "PERSPECTIVAS 2026: Promesa y Presión," JPMorgan Chase, jpmorgan.com.

Conclusiones Clave del Informe

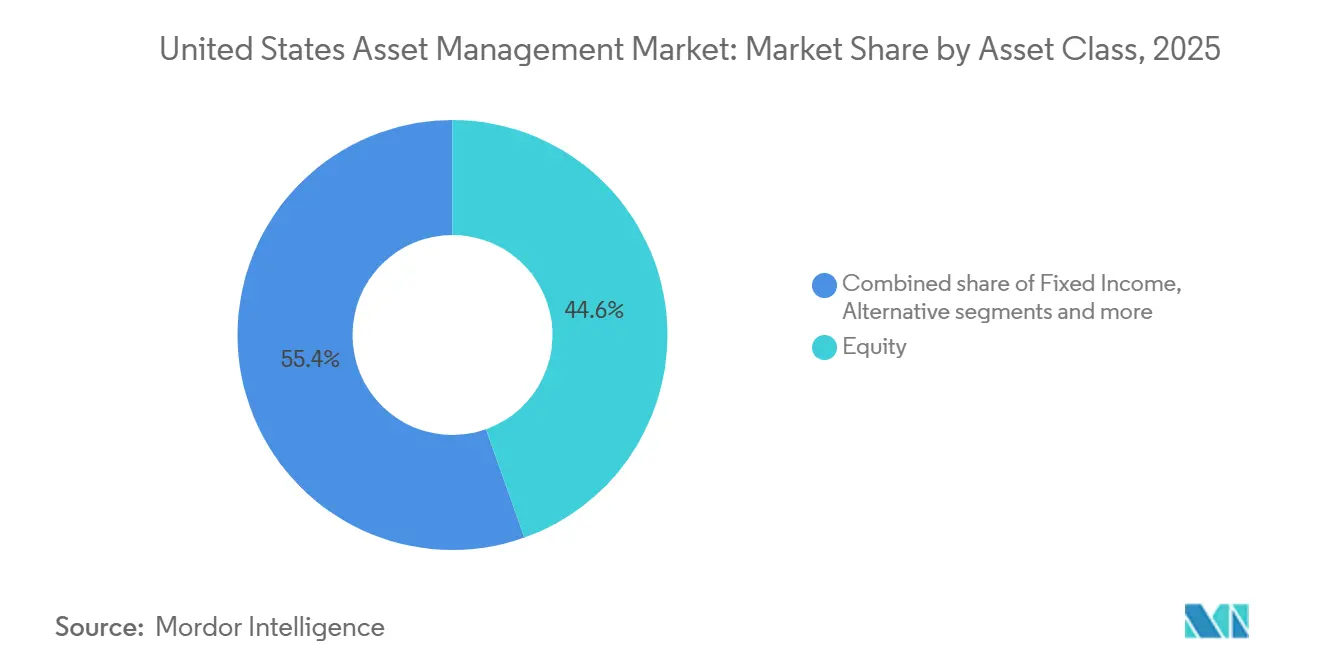

- Por clase de activo, la renta variable lideró con el 44,56% de la cuota del mercado de gestión de activos de los Estados Unidos en 2025. Se proyecta que los activos alternativos se expandirán a una CAGR del 14,62% hasta 2031.

- Por tipo de empresa, las empresas de asesoría patrimonial concentraron una cuota del 33,48% en 2025. También se prevé que las empresas de asesoría patrimonial sean las de mayor crecimiento, con una CAGR del 13,88% hasta 2031.

- Por modalidad de asesoría, la asesoría humana mantuvo una cuota del 92,65% en 2025. La asesoría robótica está prevista para crecer a una CAGR del 19,33% de 2026 a 2031.

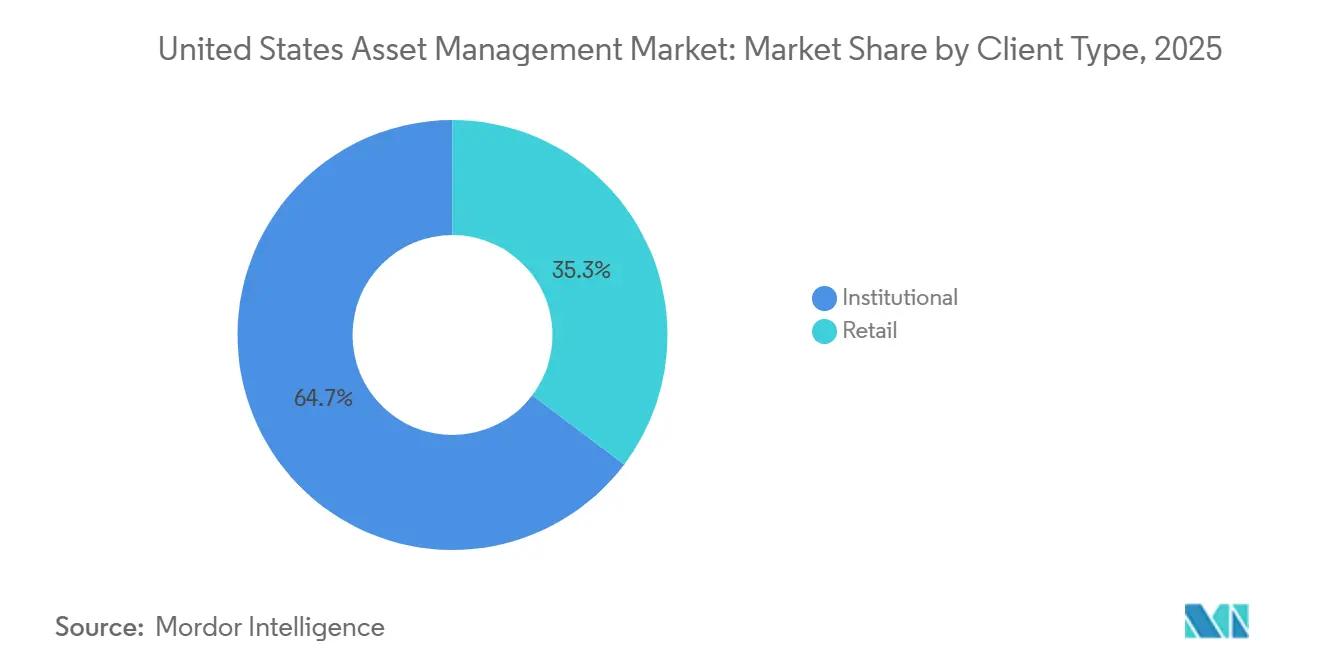

- Por tipo de cliente, los clientes institucionales mantuvieron una cuota del 64,72% en 2025. Se espera que el segmento minorista crezca a una CAGR del 15,49% hasta 2031.

- Por fuente de gestión, los activos gestionados en territorio nacional representaron el 87,61% de la cuota en 2025. Se prevé que los activos delegados al extranjero avancen a una CAGR del 17,76% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Activos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de automatización de carteras impulsada por inteligencia artificial y análisis en tiempo real | +2.8% | Nacional, con concentración en los principales centros financieros y centros de gestión patrimonial | Mediano plazo (2-4 años) |

| Expansión de los activos invertibles de los segmentos de alto patrimonio neto y patrimonio medio-alto | +2.1% | Nacional, con ganancias tempranas en los estados costeros y los corredores de riqueza de Texas | Largo plazo (≥ 4 años) |

| Democratización de los mercados privados a través de fondos tokenizados y de intervalo | +1.9% | Canales institucionales y de gestión patrimonial nacionales con extensión a plataformas minoristas en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Reasignación del superávit de pensiones corporativas a mandatos de OCIO | +1.5% | Nacional, concentrado entre los patrocinadores del S&P 500 con planes de beneficio definido financiados con superávit | Corto plazo (≤ 2 años) |

| Migración a estructuras de ETF activos que desbloquean flujos fiscalmente eficientes | +1.7% | Nacional, particularmente en estados con alta carga fiscal | Corto plazo (≤ 2 años) |

| Programas de ahorro de emergencia en el lugar de trabajo que impulsan los activos bajo gestión en efectivo | +1.2% | Despliegue nacional a través de patrocinadores de planes de contribución definida, más rápido entre las grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Automatización de Carteras Impulsada por Inteligencia Artificial y Análisis en Tiempo Real

La inteligencia artificial generativa y agéntica está pasando del soporte operativo a convertirse en motores de decisión que ensamblan datos, identifican señales y simulan resultados para los equipos de inversión, lo que está comprimiendo los ciclos de investigación y ampliando la cobertura entre clases de activos. El gasto de capital en inteligencia artificial de las grandes empresas tecnológicas de los Estados Unidos está en camino de superar los USD 500 mil millones en 2026, representando casi el 25% del gasto de capital total del mercado de los Estados Unidos, y los hiperescaladores están generando un estimado de USD 25 mil millones en ingresos trimestrales incrementales provenientes de la actividad de inteligencia artificial, creciendo a un ritmo del 200% interanual. Los gestores están aplicando la inteligencia artificial para procesar presentaciones, transcripciones y datos alternativos con el fin de producir análisis y perspectivas de riesgo en tiempo casi real que antes requerían semanas de trabajo manual, lo que está aumentando el rendimiento a un menor costo marginal por análisis. Las mismas técnicas están habilitando la electronificación de los mercados menos líquidos, ya que los modelos de lenguaje analizan documentos de crédito y derivados para acelerar el descubrimiento de precios y la formación de liquidez en los flujos de trabajo extrabursátiles[2]Citi Research, "La inteligencia artificial en la gestión de inversiones: más allá de las ganancias en eficiencia," Citigroup, citigroup.com. En la capa de productos, la inteligencia artificial está mejorando la personalización de carteras y la negociación con conciencia fiscal dentro de las estructuras de ETF activos y los programas de indexación directa que ahora están ganando una mayor aceptación en las plataformas. El efecto general es una brecha creciente entre las empresas que modernizan la infraestructura de datos y modelos a escala y las empresas que no pueden ir más allá de los despliegues piloto.

Expansión de los Activos Invertibles de los Segmentos de Alto Patrimonio Neto y Patrimonio Medio-Alto

Los hogares de alto patrimonio neto anclan ahora las estrategias de crecimiento a medida que la riqueza continúa consolidándose y los asesores amplían su oferta más allá de la construcción de carteras hacia la planificación fiscal, la coordinación patrimonial y los servicios familiares. Los inversores minoristas poseen una parte significativa de los activos globales, y se espera que su asignación a activos alternativos crezca más rápido que las asignaciones institucionales en la próxima década, lo que está impulsando la innovación en productos y distribución para atender a este canal a escala. Las empresas de mercados privados están apuntando a este segmento de manera agresiva: los inversores minoristas poseen casi la mitad de los activos bajo gestión globales, que totalizan USD 295 billones, y se proyecta que las asignaciones a inversiones alternativas provenientes del capital individual aumenten un 12% anual durante la próxima década, en comparación con el 8% del capital institucional. Los gestores y las plataformas ven un potencial de ingresos significativo en la participación minorista en estrategias alternativas, por lo que están desarrollando educación, incorporación simplificada y salvaguardas de liquidez y adecuación para reducir la fricción para los asesores. Los gestores de activos están respondiendo ampliando los modelos de servicio más allá de la gestión de inversiones tradicional: el 98% de las prácticas de alto patrimonio neto ahora ofrecen planificación patrimonial, el 90% proporciona planificación filantrópica y el 75% ofrece servicios de asesoría familiar[3]BlackRock, "Pensiones corporativas," BlackRock, blackrock.com. El resultado neto es un grupo objetivo más amplio para los activos alternativos y la indexación personalizada, con los equipos de gestión patrimonial posicionados como guardianes clave de los flujos hacia exposiciones privadas e híbridas.

Democratización de los Mercados Privados a través de Fondos Tokenizados y de Intervalo

Los cambios en políticas y productos están reduciendo gradualmente las barreras de acceso a los mercados privados, lo que está atrayendo a los canales minoristas y de gestión patrimonial hacia estructuras que equilibran el potencial de rentabilidad con la liquidez periódica. Los fondos de intervalo y de oferta de adquisición se han convertido en vehículos populares para las estrategias privadas en formatos registrados, y los gestores reportan una creciente proporción de asignaciones canalizadas a través de estas estructuras de la Ley de Sociedades de Inversión de 1940 a medida que mejora la educación de los asesores. Los mercados secundarios han aumentado en profundidad y rotación, lo que apoya el descubrimiento de precios y facilita el reequilibrio de carteras en estrategias que gestionan la liquidez dentro de rangos de política. La emisión y liquidación habilitadas por cadena de bloques también están ganando terreno a medida que las grandes plataformas demuestran escala con volúmenes de transacciones transfronterizas que facilitan la incorporación, el proceso de verificación de identidad y los flujos de trabajo de la agencia de transferencias para instituciones y plataformas de gestión patrimonial. Los grandes gestores alternativos continúan estableciendo ambiciosos objetivos minoristas que dependen de la distribución simplificada y la educación, con la ingeniería de productos ajustada a la mecánica de intervalo, la gestión del flujo de caja y la transparencia de comisiones. A medida que la cadena de herramientas madura, la tokenización y los registros con permisos pueden reducir los costos de emisión y servicio, lo que puede mejorar los rendimientos netos para los inversores finales cuando se implementa con una sólida gobernanza.

Reasignación del Superávit de Pensiones Corporativas a Mandatos de OCIO

El estado de financiación agregado de los planes de beneficio definido corporativos de los Estados Unidos entre las empresas del S&P 500 aumentó a un estimado del 106% en diciembre de 2024, frente al 101% a finales de 2023, impulsado por los sólidos rendimientos de la renta variable de los Estados Unidos y las tasas de descuento contables según los Principios de Contabilidad Generalmente Aceptados en torno al 5,7%, las más altas desde 2009. Los patrocinadores con superávits están explorando modelos de OCIO para acceder a equipos especializados y tecnología que alineen los activos con los pasivos, incorporen coberturas a la baja y supervisen la selección de gestores y las negociaciones de comisiones en carteras multiactivo. La demanda de soluciones de transferencia de riesgo de pensiones se ha mantenido firme, y las partes interesadas del plan han aprovechado las dinámicas favorables de tasas y precios para trasladar obligaciones a las aseguradoras cuando se cumplen los objetivos de gobernanza. La ventaja de la plataforma es material donde los proveedores de OCIO combinan motores de riesgo con la originación y obtención de activos alternativos para apoyar los ingresos y la diversificación. La tendencia también está remodelando las relaciones entre consultores y gestores, ya que los planes solicitan informes unificados y análisis de escenarios que comprimen los ciclos de decisión[4]Goldman Sachs Asset Management, "Explorando dimensiones alternativas en los mercados privados en 2026," GSAM, am.gs.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de cumplimiento normativo y de ciberseguridad | -0.8% | Nacional, intensificado en los principales centros financieros regionales bajo la supervisión de FINRA y la SEC | Mediano plazo (2-4 años) |

| Compresión continua de comisiones por parte de propuestas pasivas y robóticas | -0.6% | Nacional, más aguda para los gestores de nivel medio con estrategias de beta genérico | Largo plazo (≥ 4 años) |

| La concentración en las plataformas de distribución está presionando a las empresas de tamaño medio | -0.5% | Nacional, más pronunciada para los gestores sin acceso custodial directo | Mediano plazo (2-4 años) |

| Capacidad limitada de adopción de inteligencia artificial y tecnología entre las empresas más pequeñas | -0.4% | Nacional, concentrada entre empresas con activos bajo gestión inferiores a USD 10 mil millones, sin escala suficiente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Cumplimiento Normativo y de Ciberseguridad

El informe de supervisión de FINRA para 2026 destaca cómo la inteligencia artificial generativa habilita falsificaciones profundas, clonación de voz, identidades sintéticas y malware adaptativo que elevan el listón para la verificación de identidad, el monitoreo y la respuesta a incidentes. Los brókers-distribuidores enfrentan cálculos obligatorios diarios de reservas de clientes a partir del 30 de junio de 2026, lo que obligará a realizar cambios en los procesos de financiación, los planes de contingencia y las pruebas de estrés de liquidez en las funciones de operaciones y tesorería. Las enmiendas al Reglamento S-P elevan las expectativas para la protección de la información de los clientes y los protocolos de notificación, con fechas de cumplimiento a finales de 2025 y mediados de 2026, según el tamaño de la empresa. Las prioridades de examen de la SEC para 2026 aumentan el escrutinio sobre productos complejos, custodia y conflictos de interés, lo que requerirá una documentación y pruebas más sólidas en marketing, operaciones y supervisión. Las acciones de cumplimiento han enfatizado que los controles débiles pueden desencadenar sanciones incluso sin pérdidas identificadas para los inversores, lo que hace que las inversiones preventivas en seguridad y gobernanza sean innegociables. Para enero de 2026, un creciente mosaico de leyes estatales de privacidad aumentará la complejidad de los inventarios de datos, la supervisión de proveedores y las divulgaciones de toma de decisiones automatizada que se intersectan con los casos de uso de la inteligencia artificial.

Compresión Continua de Comisiones por Parte de Propuestas Pasivas y Robóticas

Los ratios de gastos en los fondos de renta variable indexados han caído drásticamente durante dos décadas, mientras que las comisiones activas se han moderado a un ritmo más lento, lo que amplía la brecha de precios relativa y presiona los ingresos donde la diferenciación es limitada. Los grandes proveedores pasivos se benefician de las economías de escala y el alcance de distribución que refuerzan las dinámicas de ganador absoluto para los flujos, un patrón que ha persistido a lo largo de los ciclos de mercado. Los ETF activos tienen una prima de comisión sobre los ETF pasivos, pero la presión competitiva probablemente pondrá a prueba la durabilidad del diferencial a medida que más gestores activos conviertan o lancen estrategias en estructuras de ETF. Los líderes en escala han utilizado movimientos de precios para reforzar las ganancias de cuota, como se vio en 2025 con amplias reducciones de gastos en múltiples fondos que ahorraron a los inversores cientos de millones de dólares. Las plataformas de gestión patrimonial y las soluciones robóticas están ofreciendo propuestas de asesoría de bajo costo o sin costo, lo que traslada la carga de la prueba a los asesores y gestores activos para demostrar un valor mensurable en planificación, fiscalidad y resultados. Esta dinámica amplifica la dispersión entre gestores, con la escala y la especialización emergiendo como las dos posiciones competitivas duraderas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: Los Activos Alternativos se Aceleran a Medida que las Instituciones Reequilibran más allá de la Beta Líquida

La renta variable concentró la mayor cuota con el 44,56% en 2025 dentro de la cuota del mercado de gestión de activos de los Estados Unidos, mientras que los activos alternativos están previstos para registrar el crecimiento más rápido con una CAGR del 14,62% de 2026 a 2031. Los mercados privados han escalado a medida que las empresas permanecen privadas por más tiempo y los inversores apuntan a primas de iliquidez para diversificar las fuentes de rentabilidad más allá de la beta tradicional. El mercado de gestión de activos de los Estados Unidos se beneficia a medida que los gestores distribuyen fondos de intervalo y de oferta de adquisición a los canales de gestión patrimonial y añaden soluciones secundarias para mejorar los perfiles de liquidez para los clientes. El mercado de gestión de activos de los Estados Unidos también observa una adopción más amplia de estructuras de ETF activos que mejoran la eficiencia fiscal y aceleran el tiempo de comercialización para estrategias sistemáticas y fundamentales.

Dentro de los activos alternativos, el crédito privado continúa ganando cuota a medida que los préstamos directos y el financiamiento basado en activos ofrecen exposiciones garantizadas senior con diferenciales atractivos frente a los préstamos sindicados ampliamente y los índices de referencia de alto rendimiento. La demanda de infraestructura está aumentando a medida que el crecimiento de los centros de datos, la modernización de la red eléctrica y la transición energética impulsan la formación de capital en generación y transmisión de energía, lo que apoya flujos de caja a largo plazo vinculados a la inflación. El sector inmobiliario ha mostrado señales tempranas de estabilización a medida que las tendencias de absorción neta mejoran y la situación de dificultades crea puntos de entrada para soluciones de crédito flexibles y capital híbrido. Otras clases de activos, incluidos los activos digitales, han ganado nuevos canales de distribución tras las aprobaciones regulatorias de los productos cotizados en bolsa de criptomonedas al contado a principios de 2024, lo que catalizó importantes entradas netas y creó nuevas opciones para la gestión de exposiciones. Se espera que el mercado de gestión de activos de los Estados Unidos mantenga esta expansión multiactivo a medida que los gestores adaptan las estructuras a los flujos de trabajo de los asesores y los objetivos de los hogares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Empresa: Las Empresas de Asesoría Patrimonial Consolidan las Capacidades de Distribución y Generación de Alfa

Las empresas de asesoría patrimonial capturaron la mayor cuota con el 33,48% en 2025 y también se prevé que sean el grupo de mayor crecimiento con una CAGR del 13,88% hasta 2031. El mercado de gestión de activos de los Estados Unidos está siendo cada vez más intermediado por asesores que agrupan planificación, optimización fiscal y acceso a activos alternativos para familias de alto patrimonio neto que están aumentando sus asignaciones a estrategias privadas. Los asesores de inversiones registrados han ampliado los servicios más allá de la gestión de inversiones para incluir planificación patrimonial, donaciones benéficas y gobernanza familiar, lo que ayuda a defender los precios y profundizar las relaciones. Los bancos aprovechan las capacidades de fideicomiso y custodia para vender cruzadamente gestión de activos, pero enfrentan restricciones vinculadas a los requisitos de capital y la supervisión que limitan la toma de riesgos propios. El mercado de gestión de activos de los Estados Unidos también está influenciado por los agregadores de plataformas que proporcionan tecnología, carteras modelo y apoyo de capital para fusiones y adquisiciones y sucesión, lo que ayuda a los independientes a competir con las redes de las grandes casas de bolsa.

Los brókers-distribuidores enfrentan un escrutinio creciente bajo el Reglamento de Mejor Interés a medida que los supervisores evalúan la selección de clases de participaciones, los productos complejos y las divulgaciones sobre conflictos de interés y costos. Este escrutinio impulsa a más empresas a estandarizar la diligencia debida y la comparación de comisiones, lo que puede favorecer a los ETF de bajo costo y el asesoramiento basado en modelos en las asignaciones principales. Otros tipos de empresas, incluidos los consultores de pensiones y las oficinas familiares, están ganando mandatos para estrategias alternativas especializadas y servicios de OCIO a medida que los patrocinadores buscan la alineación de riesgos y la escala operativa. La industria de gestión de activos de los Estados Unidos se está polarizando, por tanto, en torno a plataformas de escala y boutiques especializadas, con los gestores de tamaño medio necesitando asociaciones de distribución y disciplina de costos para mantener la competitividad. A lo largo del horizonte de previsión, la distribución liderada por asesores probablemente seguirá siendo el principal guardián de los flujos hacia estrategias tanto públicas como privadas.

Por Modalidad de Asesoría: Las Plataformas de Asesoría Robótica Despliegan Inteligencia Artificial Agéntica para Competir en Personalización

La asesoría humana mantuvo su dominio con una cuota del 92,65% en 2025, mientras que se proyecta que la asesoría robótica crezca a una CAGR del 19,33% hasta 2031. La hibridación está avanzando a medida que los actores establecidos equipan a los asesores con herramientas de inteligencia artificial generativa para resúmenes de clientes, preparación de reuniones y diagnósticos de carteras que aumentan la capacidad y la consistencia en la prestación de asesoramiento. La economía de las plataformas y los conflictos de interés en ciertas plataformas digitales han atraído la atención regulatoria, lo que fomenta una mayor transparencia en los programas de barrido y la selección de fondos afiliados. El tamaño del mercado de gestión de activos de los Estados Unidos también se beneficia de la innovación en asesoría robótica, donde los modelos de inteligencia artificial agéntica sintetizan datos de gasto, eventos de vida y tolerancia al riesgo para automatizar el reequilibrio de carteras dentro de salvaguardas definidas. En los canales de jubilación, los empleados expresan una demanda creciente de personalización y portabilidad de las características de ahorro, lo que apoya la adopción de carteras modelo y herramientas de asesoramiento a nivel de plan.

La asesoría humana sigue siendo resiliente donde los asesores ofrecen orientación conductual, planificación fiscal y coordinación compleja en patrimonios y negocios que los motores automatizados no pueden replicar completamente. A medida que la inteligencia artificial reduce el costo del análisis y la elaboración de informes, los asesores pueden centrarse en la síntesis, la planificación de escenarios y la implementación que vinculan las inversiones con los objetivos y las necesidades de flujo de caja. La industria de gestión de activos de los Estados Unidos contará, por tanto, tanto con soluciones automatizadas de bajo costo para necesidades más simples como con modelos de alto contacto para hogares complejos, con el asesoramiento híbrido actuando como tejido conectivo entre ambos. Con el tiempo, los precios se alinearán más estrechamente con los resultados mensurables y el alcance en lugar de únicamente con las comisiones basadas en activos. Los gestores que armonizan modelos, tecnología e información humana están posicionados para capturar cuota a medida que evolucionan las expectativas de los clientes.

Por Tipo de Cliente: La Demanda Minorista se Dispara a Medida que se Democratiza el Acceso a los Mercados Privados

Los clientes institucionales mantuvieron una cuota del 64,72% en 2025, mientras que se espera que el segmento minorista se expanda a una CAGR del 15,49% hasta 2031 a medida que los hogares de alto patrimonio neto aumentan sus asignaciones a activos alternativos e indexación personalizada. El mercado de gestión de activos de los Estados Unidos está siendo remodelado por la participación minorista en estrategias alternativas distribuidas a través de fondos de intervalo, vehículos de capital permanente y mercados secundarios que ofrecen liquidez periódica e incorporación simplificada. Los vehículos de capital privado dirigidos a los canales de gestión patrimonial han crecido, y las intenciones de asignación sugieren un impulso continuo durante el próximo año o dos entre los usuarios existentes de alto patrimonio neto. Los administradores de registros y los gestores de activos también están pilotando estructuras para incorporar segmentos de mercados privados en los planes de contribución definida dentro de límites prudentes y marcos fiduciarios. El resultado es una gama más amplia de exposiciones para los inversores minoristas, con la educación y el asesoramiento sirviendo como habilitadores críticos de la adecuación y el ritmo de asignación.

Los clientes institucionales continúan dominando por valor de activos debido a los horizontes a largo plazo y la capacidad de iliquidez, aunque el crecimiento es más estable a medida que muchas carteras operan dentro de rangos de política maduros. El mercado de gestión de activos de los Estados Unidos seguirá viendo una demanda institucional constante de OCIO, crédito privado, infraestructura y programas de cobertura que alineen los activos con los pasivos y las consideraciones de capital regulatorio. Es probable que el impulso minorista se mantenga por encima de la tendencia a medida que la personalización, las estrategias con conciencia fiscal y el acceso a activos alternativos se expandan a través de la distribución liderada por asesores. La educación, la transparencia y los controles de riesgo determinarán la durabilidad de los flujos minoristas hacia estrategias complejas. Los gestores que calibren la liquidez, las comisiones y las divulgaciones a las necesidades de los hogares estarán mejor posicionados para sostener el crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Gestión: Los Activos Delegados al Extranjero se Disparan ante las Brechas de Capacidades Especializadas

Los activos gestionados en territorio nacional representaron el 87,61% de la cuota en 2025, mientras que se proyecta que los activos delegados al extranjero crezcan a una CAGR del 17,76% de 2026 a 2031 a medida que las instituciones acceden a capacidades especializadas en el exterior. El mercado de gestión de activos de los Estados Unidos es cada vez más global en su obtención, con mandatos delegados a gestores no estadounidenses para estrategias de nicho como el crédito europeo en dificultades, los soberanos de mercados emergentes y las acciones de frontera donde importan los conocimientos locales. Algunos inversores utilizan vehículos extraterritoriales por razones estructurales mientras mantienen la supervisión fiduciaria, la elaboración de informes y el control de riesgos con sede en los Estados Unidos. Los gestores también dependen de sistemas de liquidación transfronteriza basados en cadena de bloques que agilizan la custodia, la conversión de divisas y la conciliación para carteras complejas. Los fondos del mercado monetario en dólares estadounidenses domiciliados en la Unión Europea continúan reflejando la demanda global de activos líquidos de alta calidad, y los inversores no pertenecientes a la Unión Europea poseen una gran parte de estos vehículos, lo que subraya la naturaleza transfronteriza de la gestión de efectivo.

Los gestores nacionales mantienen ventajas en fiscalidad de los Estados Unidos, bonos municipales y planificación patrimonial, que continúan anclando las ofertas principales de gestión patrimonial y las soluciones de indexación directa. La delegación al extranjero se expandirá donde la capacidad de los Estados Unidos sea limitada y donde los gestores especializados puedan añadir alfa neto de comisiones, divisas y costos de transacción. El mercado de gestión de activos de los Estados Unidos probablemente equilibrará el control nacional con la ejecución extraterritorial específica a medida que los modelos de gobernanza maduran para carteras complejas. La tecnología que estandariza los datos y la elaboración de informes entre domicilios puede reducir la fricción para los asignadores y los auditores. La combinación resultante debería apoyar tanto la diversificación como la disciplina operativa en grandes grupos de capital.

Análisis Geográfico

Los patrones de crecimiento regional dentro de los Estados Unidos reflejan la concentración de riqueza, la densidad de asesores y los diferentes regímenes fiscales que dan forma a la demanda de productos y la selección de estructuras. Los centros financieros costeros anclan los mandatos institucionales y la experiencia en activos alternativos, mientras que los corredores de riqueza de rápido crecimiento en Texas, Florida y las Carolinas están expandiendo la distribución liderada por asesores que impulsa los ETF, las cuentas gestionadas por separado y las estrategias privadas. Los estados con alta carga fiscal exhiben una fuerte demanda de indexación directa con conciencia fiscal y estrategias de bonos municipales, en paralelo con los ETF activos que ofrecen eficiencia fiscal a través de transferencias en especie. Los ETF activos atrajeron una gran parte de los flujos de 2025 en relación con los activos, y los ETF activos de renta fija captaron USD 146 mil millones a medida que los inversores buscaban rendimiento y liquidez con beneficios fiscales. El mercado de gestión de activos de los Estados Unidos continuará experimentando crecimiento a lo largo de los centros de asesores de inversiones registrados y los centros de jubilación donde los factores demográficos y fiscales amplían la demanda de asesoramiento.

Las regiones del Medio Oeste y el Sureste con concentraciones de planes de pensiones corporativos están adoptando soluciones de OCIO para alinear los activos con los pasivos tras la mejora del estado de financiación en 2025. A medida que los patrocinadores reducen el riesgo, dependen de la gobernanza, el análisis y los activos alternativos diversificados para gestionar la volatilidad del ratio de financiación y el riesgo de contribución. Los asesores en estas regiones también observan una adopción constante de carteras modelo y ETF de renta fija que equilibran las necesidades de ingresos con el control de las caídas en las cuentas de jubilación. El mercado de gestión de activos de los Estados Unidos se beneficia de la adopción por parte de los empleadores de características de ahorro de emergencia que estabilizan los saldos de efectivo de los participantes y mejoran el compromiso, lo que puede apoyar la financiación de la trayectoria de deslizamiento y los segmentos de liquidez en los planes de contribución definida. Con el tiempo, la dispersión regional seguirá la densidad de asesores y la sofisticación de los planes de empleadores, ambas en aumento en los estados del Cinturón Solar. Esto crea un contexto favorable para los planificadores y los gestores de activos que pueden unificar el asesoramiento, las inversiones y la optimización fiscal.

El segmento de activos digitales está ahora representado en las plataformas de corretaje convencionales y de asesores de inversiones registrados tras las aprobaciones regulatorias de los productos cotizados en bolsa de criptomonedas al contado a principios de 2024. Las entradas netas a los ETF relacionados con criptomonedas se dispararon en 2024, y el mercado de gestión de activos de los Estados Unidos ha respondido con estantes de productos ampliados e integraciones de modelos para gestionar la volatilidad y el dimensionamiento dentro de carteras diversificadas. Los productos más grandes escalaron rápidamente, lo que apoyó mejores diferenciales de negociación y operaciones del mercado primario que facilitan la gestión de liquidez para los asesores. A medida que el marco regulatorio evoluciona, se espera que la aceptación en las plataformas y los estándares de construcción de carteras sigan, especialmente donde los productos cumplen los requisitos fiscales y operativos para los flujos de trabajo de asesoramiento. Los gestores continúan enfatizando la educación y las divulgaciones de riesgo para alinear las expectativas de los clientes con el perfil de los activos digitales dentro de las asignaciones equilibradas.

Panorama Competitivo

La industria de gestión de activos de los Estados Unidos exhibe una alta concentración con una consolidación acelerada en torno a plataformas de escala con ventajas de costos y en torno a gestores especializados con obtención o tecnología distintiva, mientras que las empresas de tamaño medio enfrentan presión sobre las comisiones y obstáculos de distribución. Los líderes en escala pueden desplegar acciones de precios que atraen flujos y elevan el umbral para los rivales, como se refleja en las amplias reducciones de gastos en grandes familias de fondos en 2025. Las inversiones estratégicas en ecosistemas de asesores de inversiones registrados y herramientas de habilitación de asesores están redefiniendo cómo los fabricantes de productos acceden a los clientes finales y cómo los asesores obtienen modelos y capital para el crecimiento. El despliegue de tecnología es ahora un diferenciador al comenzar 2026, con más empresas invirtiendo en inteligencia artificial para investigación, riesgo y servicio al cliente, incluso cuando las asignaciones presupuestarias siguen siendo pequeñas en muchas organizaciones. El mercado de gestión de activos de los Estados Unidos también está viendo una mayor alineación entre los lanzamientos de ETF activos y la entrega de modelos, lo que comprime el tiempo desde el concepto de producto hasta el uso por parte del cliente. A medida que avanza la consolidación, los compradores buscan capacidades alternativas, alcance en gestión patrimonial privada y tecnología que reduzca los costos por unidad a escala.

Los grandes gestores alternativos están ampliando su uso de capital híbrido y empresas conjuntas para perseguir transacciones complejas que requieren escala, experiencia sectorial y financiación a largo plazo. Un acuerdo de 2025 de los fondos gestionados por Apollo Global Management y Brookfield con socios japoneses para adquirir un gran arrendador de aeronaves señaló la profundidad del capital privado disponible para activos corporativos especializados. El mercado de gestión de activos de los Estados Unidos se beneficia a medida que los inversores diversifican entre capital privado, infraestructura y crédito privado, y a medida que los gestores crean estructuras de capital permanente y de intervalo que se adaptan a los canales de gestión patrimonial. La infraestructura digital es un tema prominente a medida que la demanda de centros de datos y las actualizaciones de la red eléctrica impulsan el financiamiento en estructuras de deuda y capital, con gestores compitiendo en obtención, operaciones y control de riesgos. La innovación de productos en ETF activos, incluidas las exposiciones de renta fija y multisector, apoya las soluciones basadas en modelos que responden rápidamente a las condiciones de tasas y crédito. Los gestores que utilizan la inteligencia artificial para comprimir los ciclos de investigación e informes están ganando ventajas de velocidad que se acumulan con el tiempo y pueden traducirse en un mejor servicio al cliente y retención de mandatos.

Las oportunidades de espacio en blanco son visibles en el capital privado de pequeña y mediana capitalización, el financiamiento de crédito privado de las transiciones de bienes raíces comerciales y la infraestructura alineada con las necesidades de energía de la inteligencia artificial y la electrificación. Los vencimientos de deuda de bienes raíces comerciales hasta 2026 crean demanda de crédito privado y estructuras híbridas que pueden satisfacer necesidades complejas de refinanciamiento, lo que se alinea con las fortalezas de obtención de las plataformas alternativas. Las proyecciones de crecimiento de la carga del sector energético sugieren una formación de capital sostenida en generación y red eléctrica, lo que apoya las asignaciones de infraestructura para los inversores a largo plazo. La liquidación transfronteriza habilitada por cadena de bloques está reduciendo la fricción para los flujos institucionales y de gestión patrimonial, y las plataformas de los grandes bancos han procesado ahora grandes volúmenes que demuestran la preparación para la producción. Las alianzas entre líderes en indexación y gestores activos están ampliando el acceso a exposiciones privadas de calidad institucional en formatos multiactivo diseñados para carteras orientadas a resultados. El mercado de gestión de activos de los Estados Unidos continuará recompensando a las empresas que alineen el diseño de productos, la distribución y la tecnología con las necesidades cambiantes de los clientes y las expectativas regulatorias.

Líderes de la Industria de Gestión de Activos de los Estados Unidos

Vanguard Group

BlackRock Inc.

Fidelity Investments

State Street Global Advisors

J.P. Morgan Asset Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Franklin Templeton cerró su acuerdo para adquirir Apera Asset Management, firma paneuropea de crédito privado, impulsando sus activos bajo gestión en crédito alternativo y expandiendo las capacidades globales de crédito privado.

- Septiembre de 2025: Apollo Global Management finalizó su adquisición previamente anunciada de Bridge Investment Group mediante un intercambio de acciones, incorporando a Bridge como empresa de plataforma dentro del negocio de gestión de activos de Apollo, manteniendo su marca y equipo directivo.

- Marzo de 2025: BlackRock introdujo un producto cotizado en bolsa de bitcoin en Europa, cotizando en múltiples bolsas europeas como parte de su expansión en activos digitales tras el éxito en los Estados Unidos.

- Enero de 2024: La Comisión de Bolsa y Valores de los Estados Unidos aprobó múltiples productos cotizados en bolsa de bitcoin al contado, incluido el iShares Bitcoin Trust de BlackRock, marcando un paso histórico en el acceso regulado a la inversión en criptomonedas.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de gestión de activos de los Estados Unidos como el conjunto total de activos de clientes que son invertidos, administrados o asesorados profesionalmente por gestores regulados por la Comisión de Bolsa y Valores de los Estados Unidos. Esto abarca vehículos agrupados, fondos mutuos, ETF, fondos de inversión colectiva, fondos de cobertura, capital privado, bienes raíces y crédito privado, junto con cuentas gestionadas por separado basadas en modelos, mandatos fiduciarios y carteras robóticas, siempre que el gestor ejerza alguna autoridad discrecional o de asesoramiento. Los activos se contabilizan una vez a valor de mercado, ya sea gestionados en territorio nacional o a través de fondos maestros extraterritoriales domiciliados en los Estados Unidos.

Excluimos los saldos de corretaje autogestionados, las reservas de cuenta general de las aseguradoras, el efectivo de tesorería corporativa y los activos que solo están en custodia sin supervisión de la cartera.

Descripción General de la Segmentación

- Por Clase de Activo

- Renta Variable

- Renta Fija

- Activos Alternativos

- Otras Clases de Activos

- Por Tipo de Empresa

- Brókers-Distribuidores

- Bancos

- Empresas de Asesoría Patrimonial

- Otros Tipos de Empresas

- Por Modalidad de Asesoría

- Asesoría Humana

- Asesoría Robótica

- Por Tipo de Cliente

- Minorista

- Institucional

- Por Fuente de Gestión

- Extraterritorial

- Nacional

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a estrategas de cartera senior en asesores de gestión patrimonial, patrocinadores de planes y administradores de fondos en Nueva York, Chicago, San Francisco y Charlotte, y luego realizamos encuestas de seguimiento a asesores de inversiones registrados de nivel medio. Sus perspectivas nos ayudaron a someter a prueba de estrés los supuestos de compresión de comisiones, validar las tasas de adopción de asesoría robótica y establecer puntos de referencia para los tamaños de cuenta promedio que no figuran en las presentaciones públicas.

Investigación Documental

Los analistas de Mordor recopilaron datos de referencia de fuentes públicas de primer nivel, como la Asociación de Asesores de Inversiones, el Flujo de Fondos de la Reserva Federal, las presentaciones del Formulario ADV de la Comisión de Bolsa y Valores de los Estados Unidos y las tablas del mercado de capitales de la Oficina del Censo de los EE. UU.; estas revelan recuentos de asesores, divisiones de productos y crecimiento histórico de los activos bajo gestión. Las asociaciones comerciales, incluido el Instituto de Empresas de Inversión y la Asociación de Gestión de Inversiones Alternativas, proporcionaron series sobre entradas de ETF, cambios en las clases de participaciones de fondos mutuos y apalancamiento de fondos privados. Para enriquecer esos conjuntos de datos, recurrimos a Dow Jones Factiva para noticias de operaciones y a D&B Hoovers para las curvas de ingresos de los gestores, mientras que las búsquedas de patentes de Questel señalaron la intensidad de la innovación en las herramientas de tokenización. Estas fuentes ilustran tendencias pero siguen siendo ilustrativas, no exhaustivas, del conjunto más amplio consultado.

Dimensionamiento del Mercado y Previsión

La línea de base de 2025 se ancló con una reconstrucción de arriba hacia abajo de los activos gestionados profesionalmente en los EE. UU. en presentaciones públicas y tablas de Flujo de Fondos, que luego se contrastan con acumulaciones de abajo hacia arriba muestreadas de las divulgaciones de activos bajo gestión de los principales gestores y verificaciones de canal sobre los tamaños de cuenta promedio. Las variables clave incluyen la capitalización del mercado de renta variable, la penetración de los ETF, los flujos de contribución a los planes de jubilación, los totales de recaudación de fondos privados, las trayectorias de las tasas de interés y la compresión de las comisiones de asesoramiento. Una previsión de regresión multivariante vincula esos impulsores con los activos bajo gestión proyectados, mientras que el análisis de escenarios captura el potencial alcista de los fondos tokenizados y el potencial bajista de normas fiduciarias más estrictas. Las brechas en las acumulaciones de gestores se cubren aplicando ratios medianos de rotación de activos de los asesores de inversiones registrados entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas —analista, analista senior y responsable de dominio— antes de la publicación. Volvemos a ejecutar las verificaciones de anomalías con los nuevos datos de flujo del Instituto de Empresas de Inversión cada trimestre, y el modelo completo se actualiza anualmente o antes si se produce un evento regulatorio material.

Por Qué Nuestra Línea de Base de Gestión de Activos de los EE. UU. Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas rastrean diferentes grupos de activos, aplican ajustes de duplicación variados y actualizan sus modelos en calendarios distintos.

Los principales factores de brecha incluyen si los activos subasesorados se contabilizan dos veces, si los grupos canadienses se mezclan en una acumulación de América del Norte, la elección de los ingresos frente a los activos bajo gestión como métrica, y la velocidad a la que se incorpora la compresión de comisiones. El alcance disciplinado de Mordor, la actualización anual y la verificación de activos en dos capas producen la línea de base confiable que los tomadores de decisiones necesitan.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 63,28 billones (2025) | ||

| 144,6 billones (2024) | Consultora Global A | Contabiliza activos subasesorados duplicados y saldos de custodia no discrecionales |

| 77,8 billones (2023) | Asociación de la Industria B | Cubre solo a los 500 principales gestores e incluye Canadá mientras omite a los asesores de inversiones registrados más pequeños |

| 165,02 mil millones (2024) | Publicación Especializada C | Reporta ingresos por comisiones de banca de inversión y asesoramiento, no activos bajo gestión de clientes |

En resumen, las brechas surgen de la extensión del alcance, la discrepancia de métricas y los años base más antiguos. Al seleccionar un universo de activos claro, combinar datos autorizados con entrevistas sobre el terreno y actualizar en un ciclo fijo, Mordor Intelligence ofrece una línea de base de mercado equilibrada en la que los inversores y los planificadores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de gestión de activos de los Estados Unidos hasta 2031?

El tamaño del mercado de gestión de activos de los Estados Unidos se proyecta en USD 70,97 billones en 2026 y USD 125,98 billones en 2031, lo que refleja una CAGR del 12,16%.

¿Qué segmentos crecerán más rápido entre 2026 y 2031?

Se espera que los activos alternativos, la asesoría robótica, los clientes minoristas y los mandatos delegados al extranjero lideren el crecimiento, con CAGR del 14,62%, 19,33%, 15,49% y 17,76% respectivamente.

¿Qué está impulsando el aumento en la adopción de ETF activos?

La eficiencia fiscal de las transferencias en especie, la rápida iteración de productos y la aprobación de la Comisión de Bolsa y Valores de los Estados Unidos para ETF de múltiples clases de participaciones están impulsando los flujos hacia los formatos de ETF activos, especialmente en renta fija.

¿Cómo están dando forma los cambios regulatorios a las prioridades de los gestores en 2026?

El informe de FINRA para 2026, los cálculos diarios de reservas y los estándares más estrictos de protección de datos están aumentando los costos de cumplimiento y orientando la inversión hacia la gobernanza, la ciberseguridad y la documentación.

¿Dónde están las oportunidades más atractivas en los mercados privados actualmente?

El crédito privado vinculado a las transiciones de bienes raíces comerciales, el capital privado de pequeña y mediana capitalización y la infraestructura para energía y centros de datos son áreas de enfoque clave, respaldadas por impulsores de demanda a largo plazo.

¿Cómo están defendiendo los asesores sus comisiones frente a las alternativas robóticas y pasivas?

Los asesores están apostando por la planificación integral, las estrategias con conciencia fiscal y el acceso a activos alternativos, mientras que las herramientas híbridas habilitadas por inteligencia artificial mejoran la personalización y la productividad para sostener la entrega de valor.

Última actualización de la página el: