Tamaño y Participación del Mercado de Gestión de Activos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

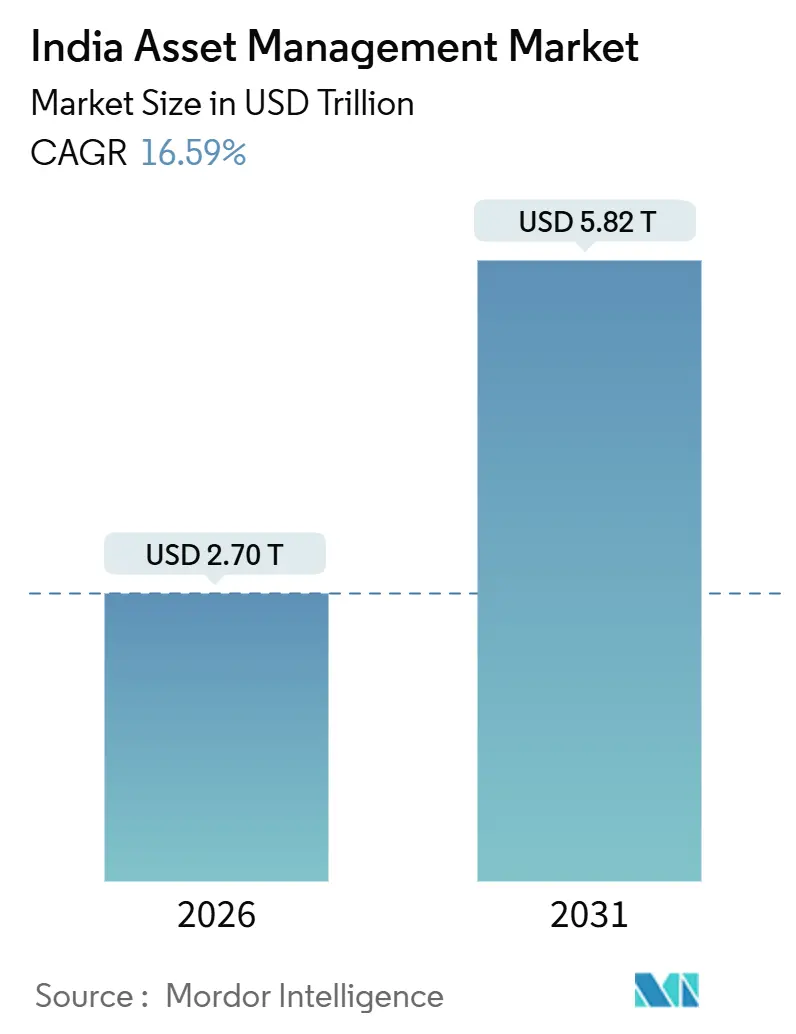

| Tamaño del Mercado (2026) | 2.70 Billones de dólares |

| Tamaño del Mercado (2031) | 5.82 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de India por Mordor Intelligence

El tamaño del mercado de gestión de activos de India asciende a USD 2,70 billones en 2026 y se proyecta que alcance USD 5,82 billones en 2031, lo que refleja una CAGR del 16,59% durante el período 2026-2031. Las perspectivas de crecimiento están respaldadas por la formalización del ahorro de los hogares, las constantes reformas de pensiones que mejoran la flexibilidad y la capacidad de elección, y la digitalización impulsada por políticas que ha reducido el proceso de incorporación de inversores de semanas a minutos. Un cambio más amplio hacia la financiarización es evidente a medida que la inversión sistemática se profundiza y los activos de jubilación escalan, reforzando un canal de ahorro a largo plazo. La infraestructura regulatoria continúa enfatizando la supervisión basada en riesgos junto con reglas claras de productos, lo que promueve la innovación mientras mantiene la protección del inversor. Las vías transfronterizas a través de GIFT City complementan las plataformas nacionales al canalizar capital extranjero conforme hacia activos domésticos.

Conclusiones Clave del Informe

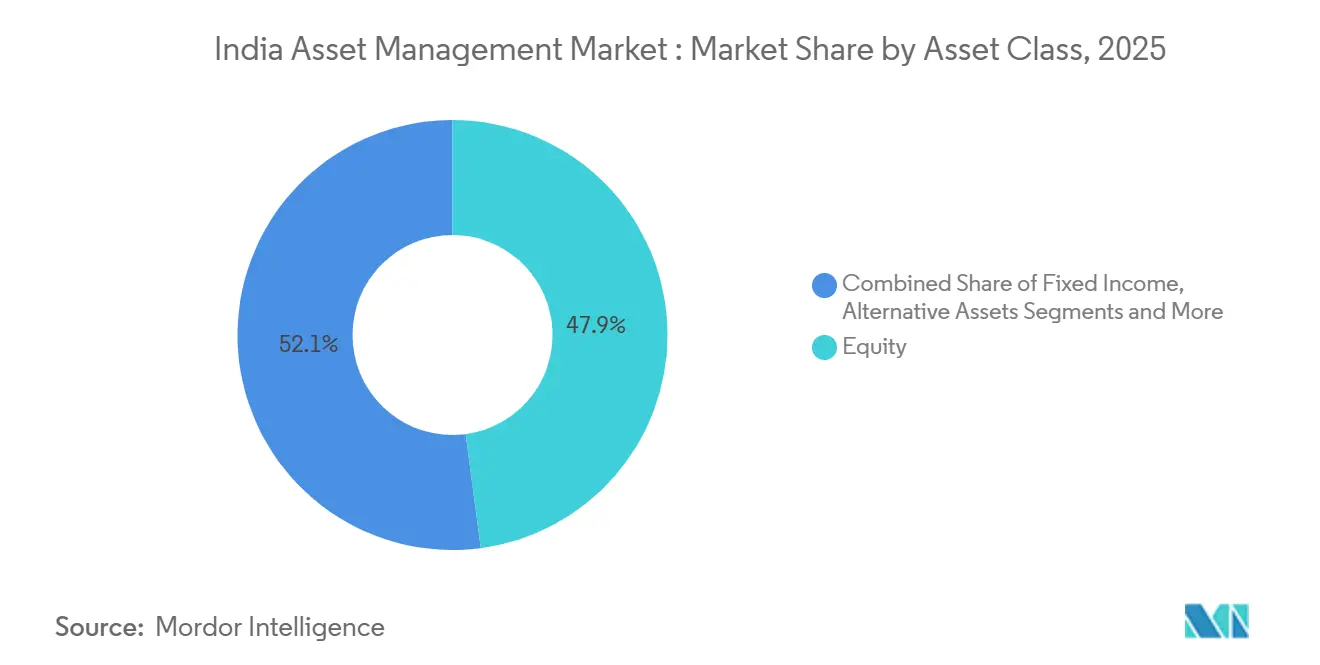

- Por clase de activo, los activos orientados a renta variable representaron el 47,9% de la participación del mercado de gestión de activos de India en 2025, mientras que se proyecta que los alternativos registren el crecimiento más rápido con una CAGR del 16,85% hasta 2031.

- Por tipo de empresa, los bancos tuvieron una participación de mercado del 56,5% en 2025, y se proyecta que las empresas de asesoría patrimonial y los asesores de inversión registrados se expandan a una CAGR del 17,27% hasta 2031.

- Por modalidad de asesoría, la asesoría humana retuvo el 92,6% de participación en 2025, y se proyecta que la asesoría robótica crezca a una CAGR del 22,43% hasta 2031.

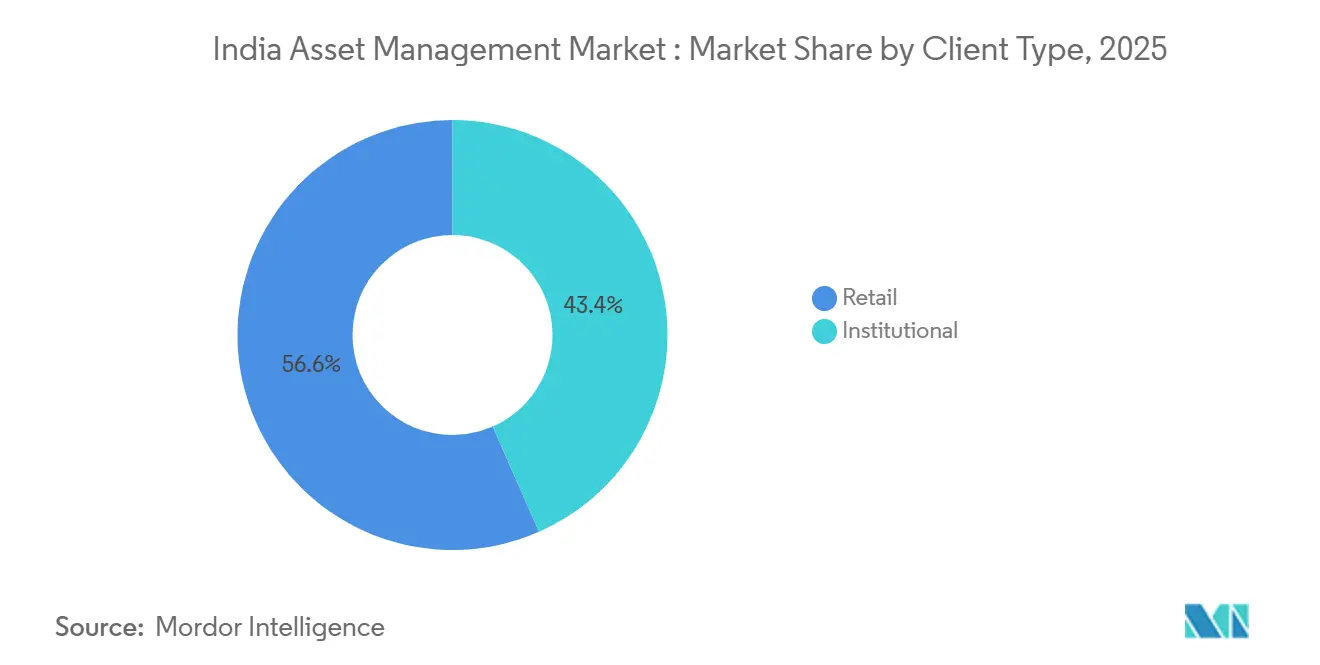

- Por tipo de cliente, los inversores minoristas tuvieron una participación del 56,6% en 2025, mientras que se proyecta que el segmento institucional crezca a una CAGR del 16,19% hasta 2031.

- Por fuente de gestión, el segmento gestionado en territorio nacional retuvo el 87,2% de participación en 2025, y se proyecta que los mandatos delegados al exterior se expandan a una CAGR del 18,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Activos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Planes de Inversión Sistemática minoristas y la incorporación digital | +4.2% | Nacional, con ganancias tempranas en ciudades de Nivel I que se expanden a Nivel II/III mediante la penetración de empresas de tecnología financiera | Corto plazo (≤ 2 años) |

| Auge de los Alternativos (Fondos de Inversión Alternativos y Servicios de Gestión de Carteras) | +3.8% | A nivel nacional, concentrado en áreas metropolitanas para mandatos de personas de alto patrimonio neto e institucionales; en expansión a través de GIFT City para capital transfronterizo | Mediano plazo (2-4 años) |

| Reformas de pensiones que impulsan los flujos hacia el Sistema Nacional de Pensiones | +2.9% | Nacional para empleados del gobierno, con aceleración en las categorías corporativas y de todos los ciudadanos | Largo plazo (≥ 4 años) |

| Pasaporte de fondos transfronterizos de GIFT City | +2.1% | GIFT City con efecto expansivo hacia gestores nacionales que buscan capital de socios limitados en el exterior | Mediano plazo (2-4 años) |

| Fondos tokenizados y operaciones habilitadas por tecnología de registro distribuido | +1.3% | Entorno de pruebas de GIFT City con proyectos piloto en gestoras de activos seleccionadas para unidades y liquidaciones basadas en cadena de bloques | Largo plazo (≥ 4 años) |

| La supervisión basada en riesgos de SEBI reduce los costos de cumplimiento | +1.1% | Nacional, ayudando a las gestoras de activos de nivel medio mediante ciclos de inspección optimizados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Planes de Inversión Sistemática Minoristas e Incorporación Digital

La inversión sistemática mensual ha creado una participación minorista persistente que respalda flujos diversificados a través de los ciclos del mercado. Los datos de AMFI y los comentarios mensuales del mercado muestran adiciones sostenidas de inversores y flujos consistentes a lo largo de 2025, lo que ancla patrones de asignación disciplinados incluso durante episodios de volatilidad[1]Asociación de Fondos de Inversión Colectiva de India, "Informe Anual de AMFI Ejercicio Fiscal 2025," AMFI, amfiindia.com. La incorporación digital ha comprimido los tiempos de apertura de cuentas mediante los procedimientos de identificación de clientes por video de SEBI y el proceso de verificación electrónica de identidad, lo que reduce la dependencia del papel y mejora el alcance más allá de las ciudades de primer nivel. La plataforma MITRA, que ayuda a los inversores a rastrear y recuperar carteras inactivas, aumenta la transparencia y respalda la confianza a largo plazo de los inversores en los fondos de inversión colectiva. El Sistema Nacional de Pensiones ha combinado los canales habilitados por UPI D-Remit y BBPS con operaciones simplificadas, lo que permite contribuciones voluntarias sin fricciones para trabajadores independientes y el sector informal[2]Fideicomiso del Sistema Nacional de Pensiones, "Circulares de PFRDA," NPSCRA, npscra.proteantech.in. El marco de incentivos de SEBI de 2025, que tiene como objetivo las ciudades fuera de las 30 principales y las inversoras mujeres, respalda la participación por primera vez y un alcance geográfico más amplio para el mercado de gestión de activos de India.

Auge de los Alternativos (Fondos de Inversión Alternativos y Servicios de Gestión de Carteras)

Los Fondos de Inversión Alternativos y los Servicios de Gestión de Carteras han escalado como mandatos diferenciados para inversores de alto patrimonio neto, family offices e institucionales que buscan estrategias concentradas y a medida, así como acceso a mercados privados. Los estándares continuos de divulgación, valoración y supervisión basada en riesgos de SEBI para los Fondos de Inversión Alternativos y los gestores de carteras han aumentado la transparencia, lo que respalda la captación sostenida de fondos y el despliegue de carteras en capital privado, crédito y activos reales. A partir de 2025, los registros de SEBI muestran una gran base registrada de Fondos de Inversión Alternativos y una huella en expansión de la industria de Servicios de Gestión de Carteras, que en conjunto amplían la oferta de productos más allá de los fondos de inversión colectiva tradicionales para el mercado de gestión de activos de India. El Banco de la Reserva de India ha limitado los riesgos de interconexión mediante límites de exposición a las inversiones de entidades reguladas en Fondos de Inversión Alternativos y ha impuesto provisiones para ciertas exposiciones indirectas, lo que aborda las preocupaciones sistémicas mientras preserva el potencial de crecimiento del crédito privado y las situaciones especiales[3]https://www.rbi.org.in/. . SEBI también ha reforzado las salvaguardas a nivel de producto, como las restricciones sobre la exposición a renta variable no cotizada en fondos de inversión colectiva de capital variable, lo que mantiene la arquitectura de liquidez alineada con las obligaciones de reembolso diario y evita desajustes estructurales. En conjunto, estas medidas sustentan un desplazamiento constante hacia los alternativos, mientras que los vehículos nacionales y del Centro Financiero Internacional de GIFT City proporcionan vías de estructuración flexibles para socios limitados domésticos y transfronterizos.

Reformas de Pensiones que Impulsan los Flujos hacia el Sistema Nacional de Pensiones

Las reformas en las reglas de salida y la flexibilidad de asignación de activos han mejorado el atractivo del Sistema Nacional de Pensiones para los suscriptores no gubernamentales y las empresas. En diciembre de 2025, la Autoridad de Desarrollo y Regulación del Fondo de Pensiones aumentó el límite de retiro en suma global al 80% del patrimonio de pensión acumulado para los suscriptores no gubernamentales y redujo el requisito de anualidad obligatoria, lo que mejoró la autonomía y las opciones de planificación de la jubilación. El Marco de Esquemas Múltiples permite a los suscriptores no gubernamentales hasta el 100% de asignación en renta variable y opciones diversificadas entre gestores de fondos de pensiones, lo que eleva el potencial de creación de riqueza a largo plazo dentro del marco regulatorio para el mercado de gestión de activos de India. La Autoridad de Desarrollo y Regulación del Fondo de Pensiones también ha simplificado las operaciones mediante la inversión el mismo día para las contribuciones elegibles y ha ampliado la distribución a través de agentes de pensiones y Puntos de Presencia, lo que agiliza el acceso a los productos de jubilación. Los permisos de diversificación de carteras ahora incluyen fondos cotizados en bolsa de oro y plata y exposiciones más amplias al mercado de capitales doméstico, lo que reduce la concentración exclusiva en valores del gobierno y deuda corporativa.

Pasaporte de Fondos Transfronterizos de GIFT City

El marco del Centro Financiero Internacional en GIFT City está respaldando la gestión de fondos enfocados en India con acceso de inversores globales bajo una arquitectura regulatoria clara. A mediados de 2025, 177 entidades de gestión de fondos habían lanzado 272 esquemas con compromisos acumulados de USD 22,11 mil millones, con la mayor parte del capital asignado de vuelta a India[4]https://ifsca.gov.in/CommonDirect/ViewFile?id=21626bde60601ef44a0ed022016f9fa2&fileName=Fund_Management_ecosystem_at_GIFT_IFSC_records_robust_growth_amid_IFSCA%E2%80%99s_progressive_regulatory_reforms_20250807_0623.pdf. Los Reglamentos de Gestión de Fondos de la Autoridad de Servicios Financieros del Centro Financiero Internacional detallan las inversiones permitidas en el Centro Financiero Internacional, India y jurisdicciones extranjeras elegibles, lo que permite a los gestores ejecutar mandatos globales desde una base en India. Un marco de redomiciliación fiscalmente neutro permite que los fondos extraterritoriales se trasladen al Centro Financiero Internacional antes de marzo de 2030 sin generar ganancias de capital para el fondo o los inversores, lo que reduce las fricciones para la redomiciliación de vehículos y para la creación de estructuras paralelas. SEBI y la Autoridad de Servicios Financieros del Centro Financiero Internacional también han habilitado la participación de personas de origen indio no residentes, ciudadanos de origen indio y residentes individuales en inversores de cartera extranjeros elegibles con base en el Centro Financiero Internacional, lo que desbloquea capital de la diáspora y doméstico conforme hacia estrategias de India a través de los canales del Centro Financiero Internacional. Con el tiempo, los permisos de gestión de fondos de terceros dentro del Centro Financiero Internacional reducen las barreras de entrada para los gestores globales que buscan exposición a India con certeza regulatoria local y eficiencia fiscal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de comisiones por parte de los productos pasivos | -2.8% | Nacional, en todas las categorías de gestoras de activos a medida que aumenta la participación de activos bajo gestión pasivos | Corto plazo (≤ 2 años) |

| Volatilidad y valoraciones elevadas de renta variable | -2.4% | Mercados de renta variable nacionales con efecto expansivo hacia las asignaciones híbridas | Corto plazo (≤ 2 años) |

| Escasez de talento en análisis e inteligencia artificial | -1.6% | Centros metropolitanos que albergan centros de capacidades globales y equipos tecnológicos de gestoras de activos | Mediano plazo (2-4 años) |

| Desajuste de liquidez en alternativos de colocación privada | -1.3% | Fondos de Inversión Alternativos de Categoría II, carteras de Servicios de Gestión de Carteras no cotizadas y crédito privado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Comisiones por Parte de los Productos Pasivos

SEBI ha pasado de un régimen de Ratio de Gastos Total a un régimen de Ratio de Gastos Base y ha reducido los límites de comisiones para los fondos gestionados de forma pasiva, lo que reduce los costos para los inversores y comprime los márgenes de gestión de los productos pasivos, con vigencia a partir de abril de 2026. Los límites de corretaje para transacciones en efectivo y derivados también se redujeron dentro del mismo paquete, mejorando la eficiencia para el inversor final y reforzando un modelo basado en escala para la captación de activos pasivos. Los datos de AMFI hasta 2025 muestran flujos constantes hacia fondos indexados y fondos cotizados en bolsa, lo que refleja un desplazamiento persistente hacia la exposición beta de bajo costo dentro del mercado de gestión de activos de India. La nueva arquitectura de comisiones desvincula los gravámenes de las comisiones de gestión básicas y estandariza las divulgaciones, lo que fortalece la transparencia y la comparabilidad entre tipos de productos. Los gestores activos enfrentan umbrales más altos para un alfa sostenido neto de comisiones, lo que intensifica el enfoque en una diferenciación clara en el proceso, la gestión de riesgos y la disciplina de capacidad dentro del mercado de gestión de activos de India.

Volatilidad y Valoraciones Elevadas de Renta Variable

El entorno de riesgo de India es sensible a los ciclos de liquidez global y a los reajustes periódicos de beneficios, lo que eleva el riesgo de correcciones intermitentes que ponen a prueba la disciplina del inversor y la liquidez de los fondos. La vigilancia continua de SEBI y las normas de productos específicas, incluidas las restricciones sobre colocaciones previas a la oferta pública inicial para esquemas de capital variable, están diseñadas para alinear los perfiles de liquidez con las obligaciones de reembolso diario durante períodos de tensión. Los períodos de mayor volatilidad tienden a producir una distribución bimodal en los flujos, con los planes de inversión sistemática disciplinados continuando y las reasignaciones tácticas entre fondos de deuda, renta variable e híbridos, lo que subraya el papel de la asignación de activos en el equilibrio del riesgo. La supervisión del mercado en su conjunto a través de la supervisión basada en riesgos de SEBI respalda el monitoreo prioritario de las entidades más grandes o de mayor riesgo, de modo que los canales sistémicos estén contenidos si las ventas masivas se amplían. En cuanto a la valoración, las comunicaciones a inversores de instituciones públicas han destacado episodios en los que las métricas de precio-beneficio y los ratios de capitalización bursátil respecto al PIB se han mantenido elevados en relación con los rangos históricos, lo que sugiere rendimientos futuros moderados si los beneficios decepcionan, aunque el desplazamiento a largo plazo del ahorro de los hogares permanece intacto para el mercado de gestión de activos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: Los esquemas de renta variable anclan los flujos minoristas mientras los alternativos se disparan

Los activos orientados a renta variable representaron el 47,9% de la participación del mercado de gestión de activos de India en 2025, impulsados por la participación constante en planes de inversión sistemática y las ganancias positivas de valoración a precios de mercado a lo largo del año. Las divulgaciones de AMFI confirman contribuciones mensuales sostenidas en renta variable y bases de inversores en expansión, lo que fortalece la base minorista central de los esquemas de renta variable en el mercado de gestión de activos de India. Los productos equilibrados e híbridos complementan la exposición a renta variable al proporcionar amortiguadores a la baja mediante asignaciones a deuda y oro, lo que mejora la resiliencia de la cartera durante episodios de aversión al riesgo. En el lado de la jubilación, el Sistema Nacional de Pensiones ha mejorado la exposición electiva a renta variable para los suscriptores no gubernamentales bajo el Marco de Esquemas Múltiples, lo que alinea la asignación de activos con horizontes laborales más largos. Las normas de productos de SEBI sobre liquidez y diversificación limitan las exposiciones ilíquidas y no cotizadas para los fondos de capital variable, lo que protege la arquitectura de reembolso y reduce los efectos secundarios entre activos para el mercado de gestión de activos de India.

La renta fija sigue siendo un canal de asignación central para las instituciones y los inversores minoristas conservadores, con los fondos del mercado monetario y de liquidez que proporcionan eficiencia transaccional para las necesidades de tesorería y liquidez corporativa. Los informes de AMFI muestran categorías sólidas de renta fija hasta mediados de 2025 y una adopción estable de productos de corta duración, lo que suaviza el riesgo de reinversión durante las transiciones de política monetaria. Los fondos cotizados en bolsa de oro han actuado como cobertura táctica durante episodios de volatilidad cambiaria y de tipos de interés, y su integración en los menús de asignación de pensiones amplía su uso más allá del posicionamiento táctico minorista. Los alternativos continúan escalando con los Fondos de Inversión Alternativos y los Servicios de Gestión de Carteras atendiendo diferentes necesidades en capital privado, crédito y estrategias especializadas, respaldados por estándares de divulgación y valoración en evolución para el mercado de gestión de activos de India. En general, la combinación de múltiples activos se está profundizando, con la renta variable como ancla, el crédito de alta calidad como lastre y los alternativos para el alfa incremental o las primas de diversificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Empresa: Los bancos dominan la distribución, mientras los asesores patrimoniales escalan rápidamente

Los bancos tuvieron una participación del 56,5% en 2025, lo que refleja la influencia combinada de la distribución a través de sucursales, las bases de clientes cautivos y los permisos regulatorios para patrocinar determinados vehículos de pensiones que cumplen los criterios prudenciales. Las directrices de la Autoridad de Desarrollo y Regulación del Fondo de Pensiones de 2026 permiten a los bancos comerciales programados elegibles que satisfacen los umbrales de capitalización bursátil, base de activos, rentabilidad y calidad de activos patrocinar fondos de pensiones, lo que amplía el campo de los gestores institucionales que atienden los mandatos del Sistema Nacional de Pensiones. El marco de SEBI para los incentivos a los distribuidores en ciudades fuera de las 30 principales y para las inversoras mujeres añade financiación orientada a la inclusión para el alcance, lo que beneficia especialmente a las redes bancarias y a los distribuidores más grandes en el mercado de gestión de activos de India. AMFI ha documentado el aumento constante de los planes directos y la continua amplitud del crecimiento de carteras, lo que en conjunto señala la coexistencia de canales tanto asesorados como directos a medida que los inversores maduran.

Se proyecta que las empresas de asesoría patrimonial y los asesores de inversión registrados crezcan a una CAGR del 17,27% hasta 2031, a medida que los segmentos de mayor patrimonio neto buscan asesoría exclusivamente por honorarios, planificación patrimonial y acceso curado a alternativos. El Circular Maestro de SEBI para Asesores de Inversión y la supervisión administrativa continua han fortalecido la idoneidad, la divulgación y la estructura fiduciaria para las relaciones de asesoría en la industria de gestión de activos de India. El crecimiento de la asesoría basada en honorarios refleja la demanda de los inversores de estructuras de costos transparentes, mientras que los bancos y los intermediarios de valores continúan anclando modelos de distribución a escala que se adaptan a la adopción minorista generalizada. Con el tiempo, es probable que la asesoría híbrida que combina la orientación humana con herramientas automatizadas se expanda, mientras que el papel central de los bancos permanece intacto para el alcance masivo en el mercado de gestión de activos de India.

Por Modalidad de Asesoría: Los asesores humanos anclan la confianza mientras la asesoría robótica escala la automatización

La asesoría humana retuvo el 92,6% de participación en 2025, respaldada por mandatos integrales que abarcan la construcción de carteras, la planificación fiscal y el asesoramiento conductual en conjuntos de productos más amplios. El Circular Maestro de SEBI para Gestores de Carteras codifica los informes trimestrales, los umbrales de exposición prudencial y los estándares de gobernanza que refuerzan la confianza en los mandatos discrecionales y no discrecionales para el mercado de gestión de activos de India. El enfoque de supervisión basada en riesgos de SEBI para los fondos de inversión colectiva y el monitoreo basado en principios de los asesores permite una supervisión más intensiva donde el impacto sistémico es mayor, al tiempo que permite ciclos de inspección simplificados para las entidades de menor riesgo. Esta regulación por capas respalda la profundidad de la asesoría humana en las necesidades complejas de los clientes en la industria de gestión de activos de India.

La asesoría robótica, con una participación del 7,4%, se proyecta que crezca a una CAGR del 22,43% hasta 2031, a medida que los nativos digitales prefieren carteras de bajo costo basadas en reglas. SEBI exige perfiles de riesgo sólidos, procesos de idoneidad y registros de auditoría incluso para los modelos automatizados, lo que protege a los consumidores y mejora la comparabilidad entre plataformas. La oferta de productos para planes basados en objetivos es más sólida en los bloques de construcción estandarizados, como los fondos indexados de renta variable, la deuda de corta duración y los fondos cotizados en bolsa de oro, lo que simplifica la automatización y el reequilibrio periódico. A medida que los acuerdos híbridos escalan, los algoritmos gestionan la asignación táctica mientras los asesores humanos gestionan la planificación compleja y los escenarios de riesgo para el mercado de gestión de activos de India.

Por Tipo de Cliente: El impulso de los planes de inversión sistemática minoristas sostiene la renta variable mientras las instituciones reequilibran

Los inversores minoristas tuvieron una participación del 56,6% en 2025, anclada por los planes de inversión sistemática y la incorporación digitalizada que reduce las fricciones. AMFI registró un aumento constante en las carteras hasta más de 26 crore a finales de 2025, con los inversores minoristas formando la columna vertebral de los fondos de renta variable mediante la disciplina persistente de los planes de inversión sistemática en el mercado de gestión de activos de India. El marco de incentivos de SEBI orientado a la inclusión para los distribuidores en ciudades fuera de las 30 principales y para las inversoras mujeres extiende el alcance hacia nuevos grupos de inversores. Los canales respaldados por la Autoridad de Desarrollo y Regulación del Fondo de Pensiones, como BBPS y las contribuciones habilitadas por UPI, amplían aún más el acceso al ahorro voluntario para la jubilación, lo que respalda la participación a largo plazo.

Las instituciones, con una participación del 43,4%, se proyecta que se expandan a una CAGR del 16,19% hasta 2031, a medida que las aseguradoras, los fondos de previsión y las tesorerías corporativas recalibran las asignaciones en mercados públicos y privados. Las estructuras de Servicios de Gestión de Carteras y Fondos de Inversión Alternativos ofrecen mandatos conformes con la política con parámetros de concentración y liquidez alineados con las necesidades de pasivos, mientras que los fondos de inversión colectiva nacionales siguen siendo fundamentales para las estrategias de liquidez diaria en el mercado de gestión de activos de India. Las instituciones también utilizan las categorías de renta fija para la liquidez y la eficiencia del balance, lo que respalda una base de demanda diversa en diferentes plazos de crédito y grados de riesgo. Durante los cierres de año o las transiciones de política, las instituciones ajustan las exposiciones tácticamente, mientras que los planes de inversión sistemática minoristas constantes amortiguan los flujos generales de la industria para el mercado de gestión de activos de India.

Por Fuente de Gestión: Los gestores nacionales anclan el ahorro doméstico, los mandatos extraterritoriales captan capital global

Los activos gestionados en territorio nacional representaron el 87,2% del total de activos en 2025, lo que refleja la escala combinada de los fondos de inversión colectiva, los gestores de carteras y los Fondos de Inversión Alternativos registrados en SEBI bajo estándares de valor liquidativo diario, custodia y divulgación. Las actualizaciones de la industria de AMFI muestran un alto y creciente patrimonio bajo gestión de la industria con una amplia base de inversores, lo que subraya el ancla nacional para la financiarización de los hogares indios. La supervisión basada en riesgos de SEBI concentra la vigilancia en las entidades con mayor escala o impacto, lo que respalda la integridad del mercado sin cargas de cumplimiento duplicadas para los participantes más pequeños. La industria de gestión de activos de India se beneficia de normas estables y transparentes en fondos de inversión colectiva, Fondos de Inversión Alternativos y Servicios de Gestión de Carteras, lo que mantiene la confianza de los inversores.

Se proyecta que los activos delegados al exterior crezcan a una CAGR del 18,56% hasta 2031, anclados por los permisos de gestión de fondos del Centro Financiero Internacional que permiten mandatos enfocados en India y globales dentro de una zona fiscalmente eficiente y regulatoriamente delimitada. La Autoridad de Servicios Financieros del Centro Financiero Internacional reporta 177 entidades de gestión de fondos registradas y USD 22,11 mil millones de compromisos acumulados a mediados de 2025, con la mayor parte del capital canalizado hacia oportunidades en India. La redomiciliación fiscalmente neutra, la gestión de fondos de terceros y el permiso para que inversores indios elegibles y de la diáspora participen en inversores de cartera extranjeros con base en el Centro Financiero Internacional reducen las fricciones estructurales y amplían el universo de socios limitados direccionables para el mercado de gestión de activos de India. Con el tiempo, las capacidades de doble sede es probable que diferencien a los gestores que pueden atender grupos minoristas domésticos e institucionales extraterritoriales con especialización en productos y cumplimiento normativo.

Análisis Geográfico

La actividad de gestión de activos de India se concentra en los centros de Nivel I que albergan bolsas de valores, reguladores y los mayores grupos de talento, mientras que la distribución y el crecimiento de carteras se están ampliando en las ciudades de Nivel II y fuera de las 30 principales. Los datos de AMFI hasta 2025 destacan una base de inversores en expansión y un crecimiento constante de carteras, con los planes directos y la inversión sistemática aumentando en paralelo en el mercado de gestión de activos de India. Los incentivos orientados a la inclusión que tienen como objetivo los segmentos nuevos en la industria y las inversoras mujeres buscan acelerar la adopción fuera de las áreas metropolitanas, lo que se alinea con el despliegue continuo de infraestructura digital. Las reformas de pensiones y los habilitadores operativos, como la inversión el mismo día y redes más amplias de Puntos de Presencia, están diseñados para extender la cobertura de jubilación a los segmentos semiurbanos y rurales.

Los centros de contratación de Nivel II se están expandiendo a medida que las empresas financieras construyen equipos de tecnología, análisis y operaciones en ciudades de menor costo, lo que respalda la capacidad de distribución y asesoría fuera de las áreas metropolitanas. La infraestructura pública digital nacional y los sistemas de pago e identidad interoperables reducen las fricciones de incorporación, lo que ayuda a movilizar flujos hacia fondos de inversión colectiva y productos del Sistema Nacional de Pensiones más allá de los centros tradicionales en el mercado de gestión de activos de India. Los datos de AMFI sobre la adopción de productos pasivos e híbridos hasta 2025 también reflejan una mayor familiaridad con los productos, ayudada por la educación a través de aplicaciones, las divulgaciones estandarizadas y los marcos de costos transparentes. Estos desarrollos indican una huella geográfica más uniforme para la distribución y la prestación de servicios durante el período de pronóstico.

GIFT City añade una dimensión transfronteriza al panorama geográfico al anclar el capital internacional bajo la regulación india. La Autoridad de Servicios Financieros del Centro Financiero Internacional ha documentado un número creciente de entidades de gestión de fondos, esquemas redomiciliados y participación de inversores globales, lo que posiciona al Centro Financiero Internacional como una puerta de entrada para las asignaciones entrantes hacia activos indios dentro del mercado de gestión de activos de India. A medida que los regímenes nacionales y del Centro Financiero Internacional avanzan en paralelo, los gestores pueden adaptar las estructuras legales y la distribución al domicilio del inversor y a las necesidades fiscales, manteniendo al mismo tiempo estándares consistentes de gobernanza de productos. Con el tiempo, esta combinación respalda una trayectoria de crecimiento más diversificada, resiliente y geográficamente equilibrada para el mercado de gestión de activos de India.

Panorama Competitivo

La concentración de la industria es moderada, con las grandes gestoras de fondos de inversión colectiva liderando por patrimonio bajo gestión y una profunda penetración minorista, mientras que los segmentos de Servicios de Gestión de Carteras y Fondos de Inversión Alternativos siguen siendo más fragmentados debido a las estrategias de nicho y la diferenciación impulsada por el patrocinador. Los informes de la industria de AMFI subrayan la escala del complejo de fondos de inversión colectiva y la amplitud de la participación en carteras, lo que proporciona un apalancamiento operativo duradero para los gestores más grandes en el mercado de gestión de activos de India. Los gestores de nivel medio se benefician de la supervisión basada en riesgos de SEBI que calibra la intensidad de la inspección según la escala y los factores de gobernanza, lo que permite que más recursos fluyan hacia la innovación de productos y la distribución. El resultado es un panorama donde la escala, la confianza en la marca y la innovación conforme determinan las ganancias de participación duraderas.

Dos vectores estratégicos están dando forma a la competencia. En primer lugar, las reformas de costos y procesos continúan influyendo en el diseño y la fijación de precios de los productos, con el régimen de Ratio de Gastos Base de SEBI y los límites de corretaje más estrictos que refuerzan una columna vertebral de bajo costo para las ofertas pasivas en el mercado de gestión de activos de India. En segundo lugar, la estructuración transfronteriza a través del Centro Financiero Internacional permite a los gestores atender a socios limitados globales bajo supervisión india mientras ejecutan mandatos minoristas y de asesoría nacionales en paralelo. Estos cambios favorecen a los gestores que pueden operar plataformas de doble sede y ejecutar arquitecturas de productos claras en renta variable, renta fija y alternativos, manteniendo al mismo tiempo un cumplimiento normativo consistente.

Ejemplos de movimientos estratégicos recientes ilustran estos vectores. Los gestores han invertido en plataformas de venta directa al inversor y herramientas de informes de carteras que mejoran la transparencia, reducen los costos de servicio y respaldan la adopción de planes directos dentro del mercado de gestión de activos de India. Los permisos del Centro Financiero Internacional para la gestión de fondos de terceros y la participación de la diáspora en inversores de cartera extranjeros elegibles con base en el Centro Financiero Internacional amplían el alcance de las estrategias enfocadas en India para atraer capital global bajo un perímetro regulatorio común. En el lado operativo, la inversión el mismo día de la Autoridad de Desarrollo y Regulación del Fondo de Pensiones y la mayor elegibilidad de activos en el Sistema Nacional de Pensiones modernizan la experiencia del producto de jubilación, alineándose con las expectativas de los inversores moldeadas por la liquidación instantánea y los estándares de servicio digital.

Líderes de la Industria de Gestión de Activos de India

SBI Mutual Fund

ICICI Prudential AMC

HDFC AMC

Nippon India AMC

Axis AMC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Autoridad de Desarrollo y Regulación del Fondo de Pensiones constituyó un comité de expertos de 15 miembros presidido por M.S. Sahoo para desarrollar un marco regulatorio para las opciones de pago garantizado bajo el Sistema Nacional de Pensiones, con enfoque en los períodos de bloqueo, los límites de retiro, los mecanismos de fijación de precios y los estándares de protección al consumidor.

- Diciembre de 2025: SEBI aprobó el cambio al Ratio de Gastos Base y redujo los límites de corretaje para los fondos de inversión colectiva, con vigencia a partir del 1 de abril de 2026, mejorando la transparencia y reduciendo los costos para los inversores en productos pasivos.

- Noviembre de 2025: SEBI introdujo incentivos adicionales para los distribuidores que incorporan nuevos inversores de ciudades fuera de las 30 principales y para las inversoras mujeres, con límites de comisiones y exclusiones de productos para la alineación.

- Septiembre de 2025: El Ministerio de Electrónica y Tecnología de la Información lanzó el Marco Nacional de Cadena de Bloques y la Pila de Cadena de Bloques Vishvasya, ampliando la columna vertebral nacional para los proyectos piloto de tecnología de registro distribuido con permisos.

Alcance del Informe del Mercado de Gestión de Activos de India

| Renta Variable |

| Renta Fija |

| Activos Alternativos |

| Otras Clases de Activos |

| Intermediarios de Valores |

| Bancos |

| Empresas de Asesoría Patrimonial |

| Otros Tipos de Empresas |

| Asesoría Humana |

| Asesoría Robótica |

| Minorista |

| Institucional |

| Extraterritorial |

| Nacional |

| Por Clase de Activo | Renta Variable |

| Renta Fija | |

| Activos Alternativos | |

| Otras Clases de Activos | |

| Por Tipo de Empresa | Intermediarios de Valores |

| Bancos | |

| Empresas de Asesoría Patrimonial | |

| Otros Tipos de Empresas | |

| Por Modalidad de Asesoría | Asesoría Humana |

| Asesoría Robótica | |

| Por Tipo de Cliente | Minorista |

| Institucional | |

| Por Fuente de Gestión | Extraterritorial |

| Nacional |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de gestión de activos de India hasta 2031?

El tamaño del mercado de gestión de activos de India es de USD 2,70 billones en 2026 y se proyecta que alcance USD 5,82 billones en 2031 a una CAGR del 16,59%.

¿Qué segmentos lideran y cuáles crecen más rápido en el mercado de gestión de activos de India?

Los activos orientados a renta variable lideran por participación, mientras que se proyecta que los alternativos sean la clase de activo de más rápido crecimiento; los bancos lideran por tipo de empresa, mientras que las empresas de asesoría patrimonial y los asesores de inversión registrados crecen más rápido; la asesoría humana domina por participación y la asesoría robótica crece más rápido.

¿Cómo respaldan la política y la regulación al mercado de gestión de activos de India en la actualidad?

La supervisión basada en riesgos de SEBI, las reformas del ratio de gastos y las salvaguardas de productos, junto con la flexibilidad de la Autoridad de Desarrollo y Regulación del Fondo de Pensiones en las salidas y asignaciones del Sistema Nacional de Pensiones y el pasaporte de fondos de la Autoridad de Servicios Financieros del Centro Financiero Internacional, respaldan el crecimiento transparente y un acceso más amplio.

¿Qué papel desempeña GIFT City en el mercado de gestión de activos de India?

El Centro Financiero Internacional de GIFT City permite a los gestores domiciliar estrategias enfocadas en India y globales bajo un régimen fiscalmente eficiente, atrayendo capital internacional con USD 22,11 mil millones en compromisos a mediados de 2025.

¿Cómo están cambiando los sistemas digitales el acceso al mercado de gestión de activos de India?

La verificación de identidad por video, la verificación electrónica de identidad, BBPS y las contribuciones habilitadas por UPI reducen las fricciones de incorporación y permiten la inversión disciplinada a través de planes de inversión sistemática y contribuciones al Sistema Nacional de Pensiones en todas las geografías.

¿Qué riesgos podrían frenar el crecimiento en el mercado de gestión de activos de India?

La compresión de comisiones por parte de los productos pasivos, los ciclos de valoración y volatilidad, la escasez de talento en inteligencia artificial y análisis, y los desajustes de liquidez en los alternativos de colocación privada son los principales riesgos a corto y mediano plazo que los gestores están abordando mediante el diseño de productos y procesos en SEBI.GOV.IN.

Última actualización de la página el: