Tamaño y cuota del mercado de gestión de activos de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

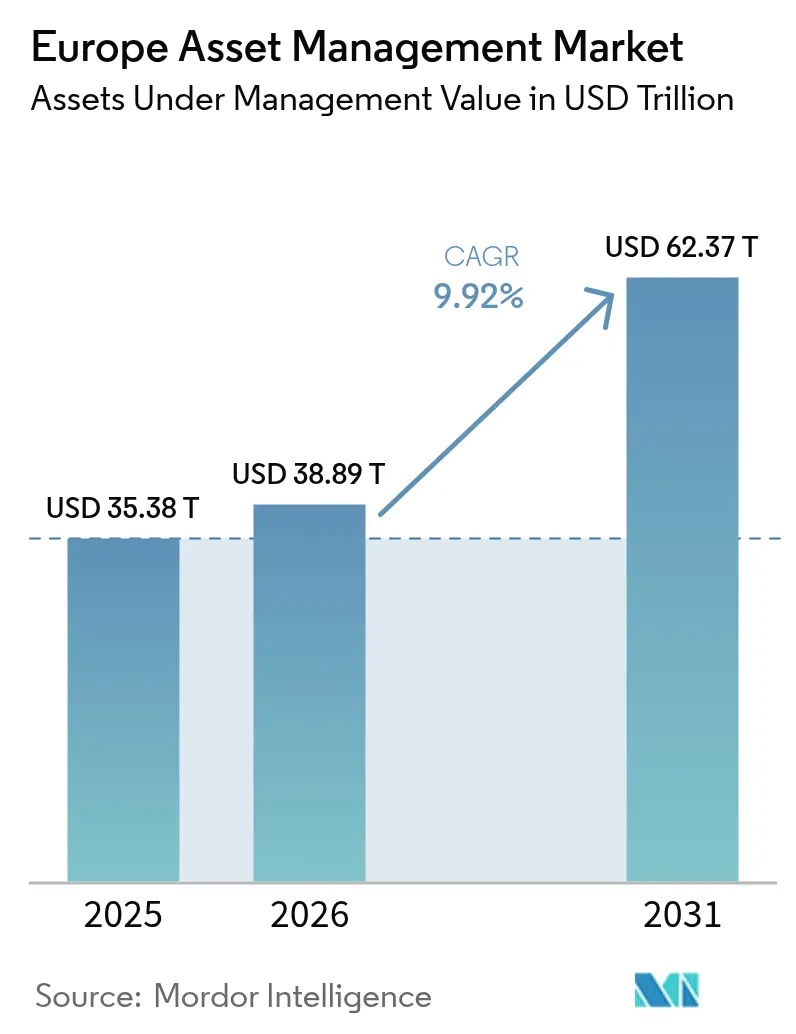

| Tamaño del mercado en el año base (2025) | 35.38 Billones de dólares |

| Tamaño del Mercado (2026) | 38.89 Billones de dólares |

| Tamaño del Mercado (2031) | 62.37 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de activos de Europa por Mordor Intelligence

Se espera que el mercado de gestión de activos de Europa crezca de USD 35,38 billones en 2025 a USD 38,89 billones en 2026 y se prevé que alcance USD 62,37 billones en 2031 a una CAGR del 9,92% durante el período 2026-2031. La mayor atención a la sostenibilidad, las reformas de pensiones impulsadas por políticas públicas y los canales de asesoramiento digital en rápida maduración están amplificando las entradas estructurales de capital en el mercado de gestión de activos de Europa. El Reglamento de Divulgación de Finanzas Sostenibles de la UE está orientando la asignación de capital desde las estrategias activas tradicionales hacia productos de impacto del Artículo 8 y el Artículo 9, mientras que los planes de pensiones de contribución definida en Europa Central y Oriental amplían el conjunto de capital invertible a largo plazo. Los mecanismos de equivalencia posteriores al Brexit han preservado la huella de distribución de Londres, aunque han estimulado una oleada de redomiciliación de fondos que beneficia a Dublín, Luxemburgo y otros centros de la UE. La presión sobre las comisiones procedente de los ETF y las estrategias de beta inteligente está obligando a los gestores a adoptar modelos operativos basados en tecnología y a diversificarse hacia soluciones de mercados privados que generan márgenes más elevados. En este contexto, el mercado de gestión de activos de Europa se está transformando en un ecosistema híbrido en el que los bloques constructores pasivos, los activos alternativos y el servicio digital coexisten para satisfacer las preferencias de rentabilidad, riesgo y sostenibilidad de una base de inversores cada vez más amplia.

Conclusiones clave del informe

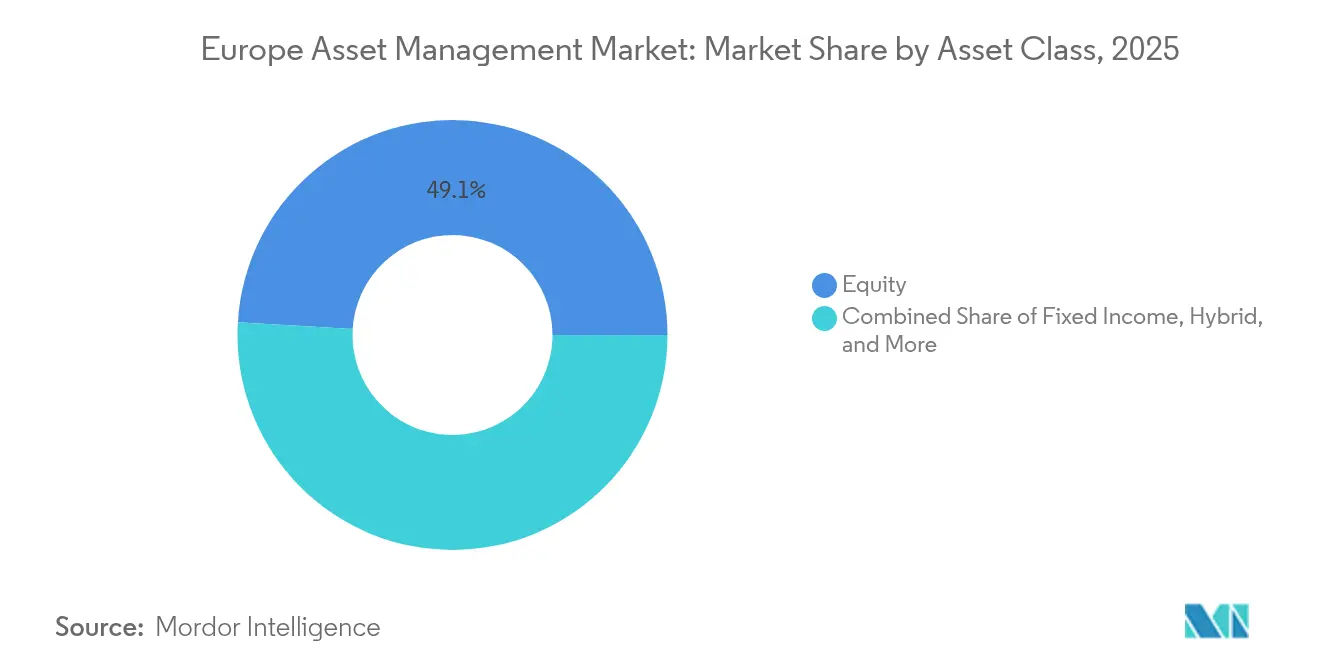

- Por clase de activo, las estrategias de renta variable captaron el 49,05% de la cuota del mercado de gestión de activos de Europa en 2025; se proyecta que las inversiones alternativas registren la CAGR más rápida del 11,89% hasta 2031.

- Por fuente de fondos, los fondos de pensiones y las compañías de seguros representaron el 44,22% del tamaño del mercado de gestión de activos de Europa en 2025, mientras que los inversores individuales muestran la perspectiva de CAGR más alta del 8,93% hasta 2031.

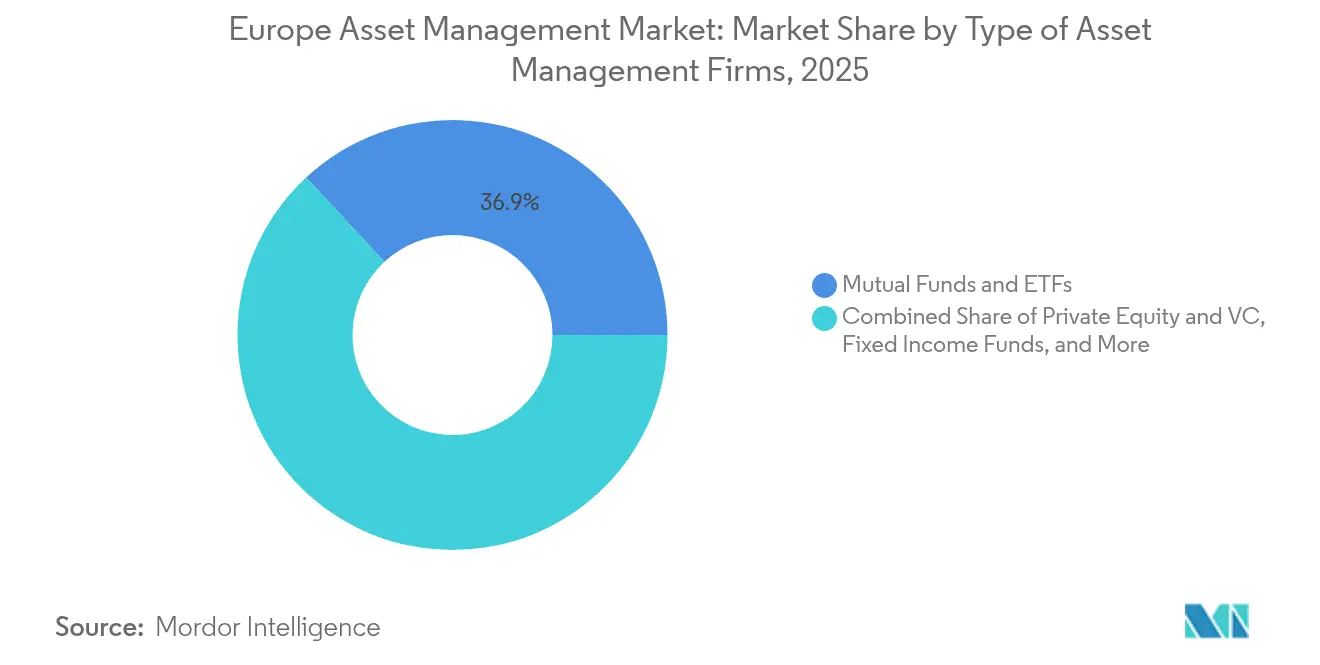

- Por tipo de empresa, los fondos mutuos y los ETF mantuvieron una cuota de ingresos del 36,92% del mercado de gestión de activos de Europa en 2025, mientras que las empresas de capital privado y de capital de riesgo están preparadas para expandirse a una CAGR del 10,98% hasta 2031.

- Por geografía, el Reino Unido mantuvo una cuota del 24,55% del tamaño del mercado de gestión de activos de Europa en 2025; se prevé que España crezca a una CAGR del 8,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e insights del mercado de gestión de activos de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Reglamento de Divulgación de Finanzas Sostenibles de la UE (SFDR) | +2.1% | A nivel de la UE, con mayor intensidad en Alemania, Francia y los Países Bajos | Medio plazo (2-4 años) |

| Crecimiento de los planes de pensiones de contribución definida en Europa Central y Oriental | +1.8% | Europa Central y Oriental, con efectos secundarios en Europa Occidental | Largo plazo (≥ 4 años) |

| Rápida adopción minorista de plataformas robo de bajo coste | +1.4% | Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Proyectos piloto de tokenización para fondos UCITS | +0.9% | Luxemburgo, Irlanda, con expansión hacia los principales mercados de la UE | Medio plazo (2-4 años) |

| Expansión de la pasaportización transfronteriza tras el Brexit | +0.7% | Corredor Reino Unido-UE, impacto secundario en Suiza | Corto plazo (≤ 2 años) |

| Demanda institucional de productos de impacto del Artículo 8/9 | +1.6% | A nivel de la UE, concentrada en los países nórdicos y Alemania | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación del Reglamento de Divulgación de Finanzas Sostenibles de la UE (SFDR)

La implementación del SFDR ha resultado transformadora para el mercado de gestión de activos de Europa. A mediados de 2025, los vehículos del Artículo 8 y el Artículo 9 acumularon USD 6,67 billones (EUR 6,4 billones) en AUM, equivalentes al 59% del total de activos de fondos de la UE. Los fondos con etiqueta sostenible acumularon USD 80,2 mil millones (EUR 77 mil millones) en entradas netas en 2024, mientras que los productos convencionales registraron USD 14,58 mil millones (EUR 14 mil millones) en salidas netas[1]Equipo Editorial de FaithInvest, "Europa lidera en inversión sostenible," faithinvest.org (Aplicación del Reglamento de Divulgación de Finanzas Sostenibles de la UE (SFDR)). Las divulgaciones de Impactos Adversos Principales del reglamento añaden costes de cumplimiento, pero las empresas capaces de integrar datos ESG fiables obtienen ventajas competitivas. La revisión de la ESMA destaca que los fondos del Artículo 9 definen sus objetivos de impacto; sin embargo, no logran proporcionar métricas de impacto verificables adecuadas. Esta deficiencia ha provocado un notable aumento de las reclasificaciones y requisitos de diligencia debida más estrictos por parte de los inversores. Los bancos y las aseguradoras vinculan cada vez más las decisiones de préstamo o suscripción a las clasificaciones SFDR a nivel de fondo, incorporando aún más las etiquetas de sostenibilidad en las decisiones de asignación de capital en todo el mercado de gestión de activos de Europa.

Crecimiento de los planes de pensiones de contribución definida en Europa Central y Oriental

La presión demográfica sobre los sistemas de reparto ha llevado a los gobiernos de Europa Central y Oriental a adoptar pilares de capitalización, una tendencia que está ampliando la cuota del mercado de gestión de activos de Europa. El gasto en pensiones de la UE alcanzó USD 2.070 mil millones (EUR 1.882 mil millones) en 2023; las naciones de Europa Central y Oriental se sitúan muy por debajo de los ratios de Europa Occidental, lo que deja una amplia brecha a medida que el ahorro obligatorio aumenta[2]Comisión Europea, "Estadísticas de gasto en pensiones," europa.eu. La alineación con la IORP II mejora la portabilidad transfronteriza, y los gestores occidentales con capacidades multiacтivo están ganando mandatos en alternativos, renta variable multifactor y soluciones de fecha objetivo. Las limitaciones de escala entre las empresas locales crean objetivos de adquisición, lo que permite a los grupos paneuropeos ampliar su huella y sus capacidades de datos dentro de la industria de gestión de activos de Europa.

Rápida adopción minorista de plataformas robo de bajo coste

Los inversores millennials y de la Generación Z, acostumbrados al comercio electrónico fluido, exigen una comodidad similar en los servicios financieros. Las plataformas de asesoramiento robótico logran estructuras de costes más bajas en comparación con los canales tradicionales al aprovechar algoritmos automatizados para la construcción y el rebalanceo de carteras. Las normas de idoneidad de la ESMA obligan a las empresas a realizar una rigurosa evaluación del perfil de riesgo, una tarea que la ingesta de datos a través de API acelera, haciendo que los modelos robóticos sean conformes a escala. Estudios académicos de investigadores de bancos centrales europeos relacionan la adopción del asesoramiento robótico con un mayor compromiso con la banca digital y un aumento de la alfabetización financiera, lo que sugiere vientos de cola demográficos que respaldan el mercado de gestión de activos de Europa hasta al menos 2030. Los asesores tradicionales responden con modelos híbridos —asignación de activos algorítmica más asesoramiento humano— que preservan los ingresos por comisiones al tiempo que ofrecen comodidad digital.

Proyectos piloto de tokenización para fondos UCITS

Luxemburgo e Irlanda establecieron regímenes de zona de pruebas que permiten clases de participaciones basadas en cadena de bloques para los UCITS. ELTIF 2.0 impulsó aún más la adopción; el AUM en fondos de inversión a largo plazo aumentó un 38% en 2024 con 55 nuevos lanzamientos[3]Equipo de Análisis de Allianz Global Investors, "ELTIF 2.0: ¿mercados privados para todos?", allianz.com. Las participaciones tokenizadas permiten la liquidación en la fecha de negociación, ganchos de cumplimiento automatizados y la propiedad fraccionada de activos ilíquidos, atributos que reducen los mínimos para los ahorradores más pequeños. La custodia, el consenso sobre la valoración y el reconocimiento jurídico transfronterizo siguen siendo puntos de fricción, aunque los reguladores elogian la alineación de la tecnología con los objetivos de la Unión de Mercados de Capitales. A medida que los modelos de datos se estandarizan, la tokenización puede comprimir los costes de back-office, apoyando la resiliencia de los márgenes en el mercado de gestión de activos de Europa.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Compresión de comisiones por ETF pasivos | -1.9% | Alemania, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Aumento de los requisitos de capital bajo AIFMD II | -1.3% | A nivel de la UE, con mayor impacto en los gestores alternativos más pequeños | Medio plazo (2-4 años) |

| Envejecimiento de la red de asesores que limita el alcance minorista | -0.8% | Alemania, Italia, Francia | Largo plazo (≥ 4 años) |

| Riesgo geopolítico energético que frena el apetito por el riesgo | -1.1% | A nivel de la UE, economías con alta intensidad energética | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compresión de comisiones por ETF pasivos

El mercado europeo de ETF ha experimentado una competencia más intensa a medida que UBS introdujo fondos de renta variable de núcleo selecto de coste cero, lo que impulsó a los competidores a reducir sus ratios de gastos para seguir siendo competitivos. Simultáneamente, la expansión de los ETF de factor y temáticos ha llevado a la comoditización de exposiciones que anteriormente eran exclusivas de los vehículos de gestión activa. Los gestores de activos que dependen de las comisiones por selección de valores están bajo una presión creciente para generar alpha diferenciado de forma consistente o para transitar hacia ofertas más especializadas. Estas ofertas incluyen mandatos ESG personalizados, alternativas de inversión orientadas a la generación de ingresos o soluciones de gestión de riesgo en modalidad de superposición. Además, el creciente énfasis en la eficiencia de costes está impulsando avances en digitalización y fomentando asociaciones de servicios compartidos. Estos desarrollos están mejorando el apalancamiento operativo y agilizando los procesos en todo el mercado de gestión de activos de Europa, permitiendo a las empresas adaptarse al panorama competitivo en evolución.

Envejecimiento de la red de asesores que limita el alcance minorista

Más del cuarenta por ciento de los asesores europeos se acercan a la edad de jubilación, especialmente en Alemania e Italia, justo cuando la complejidad de los productos aumenta. Las cargas de exámenes regulatorios y la preferencia por carreras en tecnología financiera desincentivan a los jóvenes que podrían incorporarse al sector. Los gestores de activos que dependen de intermediarios basados en comisiones se enfrentan a cuellos de botella en la distribución, especialmente para soluciones ESG estructuradas o alternativas que requieren explicaciones en profundidad. El asesoramiento híbrido digital-humano puede mitigar, pero no reemplazar completamente, el asesoramiento humano de confianza para la clientela adinerada y de mayor edad, lo que crea un freno a mediano plazo para el crecimiento del AUM minorista dentro del mercado de gestión de activos de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por clase de activo: los alternativos impulsan la innovación

Los activos alternativos tienen perspectivas de CAGR del 11,89%, superando a todas las demás clases, mientras que las estrategias de renta variable capturan la mayor cuota del 49,05% del mercado de gestión de activos europeo. Los bajos rendimientos soberanos y el aumento de las expectativas de inflación alimentan el apetito por el capital privado, los activos reales y la infraestructura. ELTIF 2.0 redujo los tickets mínimos, lo que permite a los inversores de riqueza media acceder a vehículos de mercados privados permanentes. Los fondos híbridos, que combinan beta pasiva con posicionamientos activos, ganan tracción entre los inversores institucionales, equilibrando el control de costes con la flexibilidad táctica.

El ascenso de los alternativos se apoya en el rendimiento: el capital privado europeo produjo 1,2 veces los equivalentes del mercado público a lo largo de un período de 20 años. La infraestructura disfruta de flujos de caja a largo plazo, a menudo indexados a la inflación, que se ajustan a los pasivos de pensiones, mientras que el crédito privado aprovecha el desapalancamiento bancario para generar rendimientos de dos dígitos. Las soluciones de gestión de efectivo siguen siendo indispensables para las empresas, aunque los diferenciales comprimidos limitan la rentabilidad. Los gestores de renta fija giran hacia mandatos sin restricciones y tramos de crédito titulizado para justificar las comisiones. En conjunto, estas dinámicas mantienen a los alternativos a la vanguardia de la innovación dentro del mercado de gestión de activos europeo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por fuente de fondos: impulso del inversor individual

Los fondos de pensiones y las aseguradoras representaron el 44,22% de los activos en 2025, pero la CAGR del 8,93% de los inversores individuales indica un impulso redistributivo dentro del mercado de gestión de activos europeo. La transferencia de riqueza de los baby boomers a los herederos nativos digitales, las API de banca abierta y los modelos de corretaje sin comisiones democratizan el acceso al mercado. Los ETF y las carteras modelo dominan los flujos minoristas, aunque el interés en los fondos con etiqueta sostenible y la exposición fraccionada a mercados privados está aumentando a través de envoltorios robóticos y bolsillos laterales de ELTIF. Las tesorerías corporativas, en busca de un mayor rendimiento, permanecen cautelosamente invertidas en vehículos de duración ultracorta en un entorno de elevada volatilidad de tipos.

Las autoridades regulatorias están implementando estrictos requisitos de divulgación de productos para garantizar que los hogares tengan una comprensión clara de las estructuras de costes, los riesgos asociados y el impacto más amplio de los productos financieros. Los datos de EFAMA indican que la cuota del segmento minorista en los activos gestionados (AuM) europeos experimentó un crecimiento significativo en 2023, aumentando en casi cinco puntos porcentuales en comparación con 2019. Aunque los flujos de inversión minorista a menudo están influenciados por el sentimiento del mercado, la adopción de herramientas de participación digital, recursos educativos gamificados y mecanismos de puntuación ESG integrados en aplicaciones está fomentando relaciones más sólidas con los inversores. Se espera que estos avances respalden el crecimiento sostenido y el desarrollo a largo plazo del mercado de gestión de activos europeo.

Por tipo de empresa de gestión de activos: ascenso de los mercados privados

Los complejos de fondos mutuos y ETF mantuvieron el 36,92% de los activos en 2025, aunque las casas de capital privado y capital de riesgo apuntan a una CAGR del 10,98% hasta 2031 en el mercado de gestión de activos de Europa. Los grandes actores como Amundi superan las barreras transfronterizas aprovechando plataformas llave en mano en indexación, inversión en factores y coinversiones en mercados privados. Las boutiques especializadas cultivan la profundidad sectorial, ofreciendo, por ejemplo, fondos de capital de riesgo en ciencias de la vida o infraestructura de descarbonización que generan comisiones vinculadas al rendimiento.

La arquitectura regulatoria apoya el impulso: AIFMD II establece un marco para inversores profesionales que clarifica las divulgaciones de riesgo y las expectativas de gobernanza, mientras que ELTIF 2.0 abre canales minoristas. No obstante, los modelos operativos de los mercados privados requieren redes intensivas de originación de operaciones, asesoramiento para la creación de valor y análisis de riesgo de grado institucional. Esto eleva las barreras, impulsando la concentración de capital hacia franquicias bien capitalizadas y acelerando las oleadas de consolidación dentro de la industria de gestión de activos europea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

El Reino Unido representó el 24,55% del tamaño del mercado de gestión de activos de Europa en 2025, aprovechando los ecosistemas de custodia, jurídicos y de talento forjados a lo largo de décadas. Los modelos con menor pasaportización post-Brexit impulsaron a las empresas a operacionalizar centros paralelos en la UE, aunque Londres sigue siendo el núcleo central de gestión de carteras y distribución global. España, con una trayectoria de CAGR del 8,31%, ilustra la potencia de la reforma sistémica de pensiones. La inscripción automática, los incentivos de ahorro diferidos fiscalmente y los supermercados de fondos minoristas han expandido el AuM doméstico al tiempo que atraen a actores globales hacia Madrid y Barcelona. Alemania y Francia mantienen importantes reservas institucionales pero crecen de manera más moderada; ambos mercados se centran en el refinamiento ESG y la digitalización de los planes de pensiones de empleo.

Las jurisdicciones del BENELUX prosperan como centros nerviosos de administración de fondos que se benefician de tratados fiscales y fuerzas laborales multilingües, mientras que los mercados nórdicos optimizan sofisticados enfoques de inversión impulsada por pasivos y liderazgo ESG para atraer mandatos transfronterizos. Europa Central y Oriental conforma el clúster del Resto de Europa y alberga un potencial de crecimiento a largo plazo a medida que los planes de capitalización escalan. La expansión en esta región requiere paciencia, fluidez regulatoria local y arquitecturas de productos adaptables, condiciones que mejor cumplen los grupos diversificados dentro del mercado de gestión de activos de Europa.

Panorama competitivo

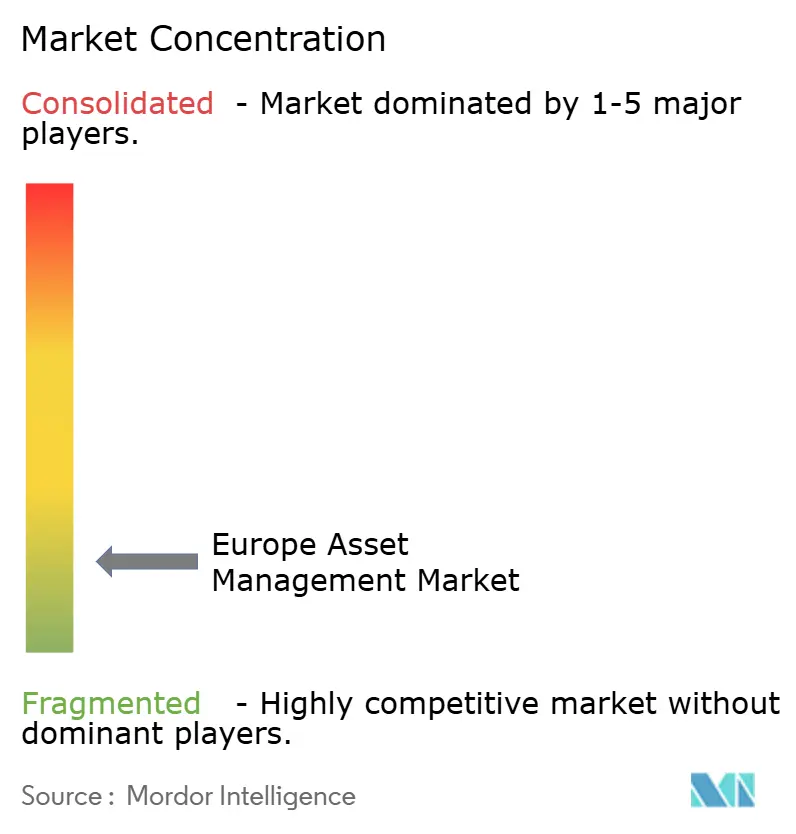

El mercado de gestión de activos de Europa sigue siendo fragmentado: los cinco principales gestores capturan una pequeña cuota de activos, lo que genera un amplio margen tanto para la consolidación como para la diferenciación liderada por especialistas. Las grandes empresas —Amundi, BlackRock, Legal & General Investment Management, UBS Asset Management, BNP Paribas— capitalizan la amplitud de productos, el capital regulatorio y la maquinaria de ventas transfronteriza. Replican capacidades pasivas a comisiones mínimas, agrupan carteras modelo y, cada vez más, ofrecen acceso a mercados privados a través de fondos de alimentación y estrategias permanentes.

Las boutiques especializadas coexisten explotando ineficiencias en renta variable temática, deuda de mercados frontera o capital privado orientado a sectores concretos (por ejemplo, ciencias de la vida o infraestructura digital). El servicio personalizado al cliente y los ciclos de decisión ágiles permiten a estas empresas generar alpha diferenciado, aunque a menor capacidad. La actividad de fusiones y adquisiciones se ha acelerado: la adquisición pendiente de AXA IM por parte de BNP Paribas por EUR 5,1 mil millones (USD 5,61 mil millones) y la compra de Viridium por EUR 3,5 mil millones (USD 3,85 mil millones) por parte del consorcio Allianz-BlackRock-T&D ilustran la búsqueda de economías de escala en tecnología, distribución y cumplimiento regulatorio.

La tecnología ha emergido como un área crítica de enfoque para las empresas. La investigación realizada por Strategy& destaca que la implementación de la IA generativa en diversas aplicaciones, como la elaboración de informes personalizados para inversores, la detección de anomalías en las actividades de negociación y la automatización de las divulgaciones relacionadas con el cumplimiento normativo, tiene el potencial de impulsar reducciones sustanciales en los costes operativos. Estos avances subrayan la creciente importancia de aprovechar las soluciones basadas en inteligencia artificial para mejorar la eficiencia y agilizar los procesos dentro de las organizaciones. Los actores europeos deben sopesar las decisiones de desarrollar internamente o asociarse ante la escasez global de talento. Los cambios culturales de tipo «falla rápido», la gobernanza ágil y la infraestructura nativa en la nube distinguen a los líderes de los rezagados. Al mismo tiempo, la regulación sigue siendo estricta; los requisitos de trazabilidad de datos del SFDR y las pruebas de estrés de liquidez de AIFMD II favorecen a las empresas con recursos abundantes y sistemas de riesgo de nivel empresarial. El campo competitivo recompensa así tanto a los gigantes capaces de explotar el apalancamiento operativo como a las boutiques ágiles que se labran nichos defensibles de alto margen dentro del mercado de gestión de activos de Europa.

Líderes de la industria de gestión de activos de Europa

UBS Asset Management

Amundi Asset Management

Legal & General Investment Management (LGIM)

DWS Group

Allianz Global Investors & PIMCO (Europa)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Allianz, BlackRock y T&D Holdings acordaron adquirir Viridium Group por USD 3,85 mil millones (EUR 3,5 mil millones), añadiendo USD 73,7 mil millones (EUR 67 mil millones) en activos de vida cerrada y poniendo de relieve la convergencia entre la gestión del balance de seguros y la experiencia en gestión de activos.

- Abril de 2025: Amundi informó de un volumen récord de activos en el primer trimestre de 2025 de USD 2.471,7 mil millones (EUR 2.247 mil millones), destacando sus logros estratégicos en distribución a terceros, penetración en el mercado asiático y crecimiento dentro del segmento de ETF.

- Noviembre de 2024: Amundi ha reforzado estratégicamente su posición en el mercado europeo mediante la adquisición de la empresa alemana de tecnología patrimonial aixigo por USD 163,9 millones (EUR 149 millones). Se espera que esta adquisición fortalezca las capacidades de Amundi para ofrecer herramientas digitales basadas en API a los asesores financieros de toda Europa.

- Noviembre de 2024: Intesa Sanpaolo y BlackRock constituyeron una plataforma conjunta de riqueza digital para atender a clientes privados belgas y luxemburgueses, combinando la experiencia en gestión de activos con interfaces tecnológicas financieras.

Alcance del informe del mercado de gestión de activos de Europa

La gestión de activos es un enfoque calculado para la gobernanza y la realización de valor a partir de los elementos de los que un grupo o entidad es responsable a lo largo de su ciclo de vida. Puede aplicarse tanto a activos tangibles como a activos intangibles. El informe sobre el mercado de gestión de activos europeo proporciona un análisis integral que abarca una evaluación económica, una visión general del mercado, estimaciones de tamaño para los segmentos fundamentales, tendencias emergentes, dinámicas del mercado y perfiles de las principales empresas.

El mercado está segmentado por tipo de cliente (minorista, fondo de pensiones, compañías de seguros, bancos y otras instituciones), tipo de mandato (fondos de inversión y mandatos discrecionales), clase de activo (renta variable, renta fija, efectivo/mercado monetario y otras clases de activos) y país (Reino Unido, Francia, Alemania, Suiza, Italia, Países Bajos y Resto de Europa). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Renta variable |

| Renta fija |

| Inversión alternativa |

| Híbrido |

| Gestión de efectivo |

| Fondos de pensiones y compañías de seguros |

| Inversores individuales (minoristas + patrimonio elevado) |

| Inversores corporativos |

| Otras fuentes (Gobierno, fideicomisos, etc.) |

| Grandes instituciones financieras / Bancos de primer nivel |

| Fondos mutuos y ETF |

| Capital privado y capital de riesgo |

| Fondos de renta fija |

| Fondos de cobertura |

| Otros tipos de empresas de gestión de activos |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por clase de activo | Renta variable |

| Renta fija | |

| Inversión alternativa | |

| Híbrido | |

| Gestión de efectivo | |

| Por fuente de fondos | Fondos de pensiones y compañías de seguros |

| Inversores individuales (minoristas + patrimonio elevado) | |

| Inversores corporativos | |

| Otras fuentes (Gobierno, fideicomisos, etc.) | |

| Por tipo de empresa de gestión de activos | Grandes instituciones financieras / Bancos de primer nivel |

| Fondos mutuos y ETF | |

| Capital privado y capital de riesgo | |

| Fondos de renta fija | |

| Fondos de cobertura | |

| Otros tipos de empresas de gestión de activos | |

| Por geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de gestión de activos europeo en 2031?

Se proyecta que alcance USD 62,37 billones, expandiéndose a una CAGR del 9,92%.

¿Qué segmento de inversores está creciendo más rápidamente en Europa?

Se prevé que los inversores individuales, impulsados por el asesoramiento digital y la reforma de pensiones, aumenten sus activos a una CAGR del 8,93% hasta 2031.

¿Qué papel desempeña el SFDR en los flujos de fondos europeos?

En 2024, las etiquetas del SFDR dirigieron los flujos de inversión hacia las estrategias del Artículo 8 y el Artículo 9, que representaron una parte sustancial de los activos de los fondos de la UE y registraron importantes entradas netas.

¿Por qué están ganando cuota las inversiones alternativas en Europa?

El capital privado, la infraestructura y el crédito privado ofrecen rentabilidades no correlacionadas y protegidas frente a la inflación, y se benefician del apoyo político como el ELTIF 2.0.

¿Cómo está transformando la tecnología la competencia entre los gestores de activos europeos?

Las herramientas de inteligencia artificial generativa, las plataformas de asesoramiento robótico y las estructuras de fondos tokenizadas reducen los costes, mejoran la personalización y diferencian la calidad del servicio.

¿Cuál es el impacto de AIFMD II sobre los gestores alternativos más pequeños?

El aumento de los requisitos de capital y de información está elevando los costes de cumplimiento, lo que impulsa un desplazamiento hacia plataformas de mayor tamaño que pueden aprovechar las economías de escala.

Última actualización de la página el: