Tamaño y Cuota del Mercado de Generadores Diésel de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

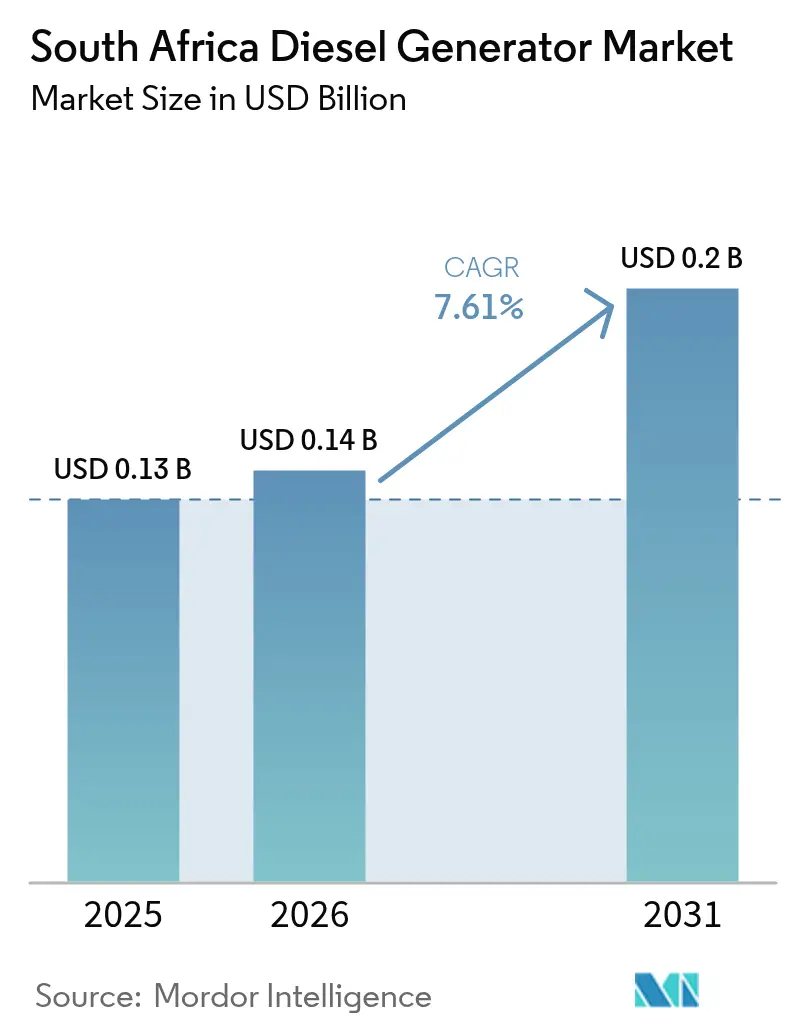

| Tamaño del mercado en el año base (2025) | 0.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Diésel de Sudáfrica por Mordor Intelligence

El tamaño del Mercado de Generadores Diésel de Sudáfrica en 2026 se estima en USD 0,14 mil millones, creciendo desde el valor de 2025 de USD 0,13 mil millones, con proyecciones para 2031 de USD 0,2 mil millones, creciendo a una CAGR del 7,61% durante el período 2026-2031.

Los compradores comerciales e industriales continúan instalando grupos electrógenos, ya que los cortes imprevistos alcanzaron los 13.289 MW en enero de 2025, a pesar de la suspensión temporal de los cortes programados de electricidad por parte de Eskom.(1)Eskom, "Energy Availability Factor and Load-Shedding Suspension", eskom.co.za El riesgo sostenido de restricciones de Etapa 4-6 mantiene la demanda resiliente entre centros de datos, minas y torres de telecomunicaciones, incluso cuando Eskom redujo el consumo de diésel de las turbinas de gas de ciclo abierto un 48,4% interanual y ahorró aproximadamente ZAR 16 mil millones en el ejercicio fiscal 2025. Las unidades de capacidad media (75-375 kVA) se benefician del rápido desarrollo de centros de datos y torres de telecomunicaciones, mientras que las configuraciones de energía principal superiores a 2.000 kVA respaldan las operaciones mineras en el Cabo Norte y Limpopo. Los paquetes híbridos que combinan grupos electrógenos con paneles solares, baterías y telemática se han convertido en la oferta estándar de los fabricantes de equipos originales (OEM) globales, alineando la fiabilidad de la energía de respaldo con los límites de emisiones cada vez más estrictos establecidos por la Ley de Gestión Ambiental Nacional: Ley de Calidad del Aire (NEM: AQA) de 2024.(2)Departamento de Silvicultura, Pesca y Medio Ambiente, "NEM: AQA 2024 Amendments", dffe.gov.za La financiación también favorece las soluciones integradas porque los bancos locales han introducido listas de exclusión para proyectos de diésel puro, pero mantienen excepciones para el respaldo híbrido que sirve a infraestructuras críticas.

Conclusiones Clave del Informe

- Por capacidad, las unidades de menos de 75 kVA captaron el 39,75% de la cuota del mercado de generadores diésel de Sudáfrica en 2025, mientras que se prevé que el segmento de 75-375 kVA se expanda a una CAGR del 8,25% hasta 2031.

- Por aplicación, la energía de reserva y respaldo mantuvo una cuota del 55,10% del tamaño del mercado de generadores diésel de Sudáfrica en 2025, mientras que la energía principal y continua crece a una CAGR del 8,02%.

- Por usuario final, los compradores comerciales representaron el 44,20% del tamaño del mercado de generadores diésel de Sudáfrica en 2025, pero la demanda industrial se acelera a una CAGR del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Generadores Diésel de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la frecuencia de los cortes programados de electricidad | 2.10% | Gauteng, Cabo Occidental, KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Rápido desarrollo de centros de datos | 1.80% | Gauteng, Cabo Occidental | Mediano plazo (2-4 años) |

| Brechas de electrificación en el sector minero | 1.30% | Cabo Norte, Limpopo | Largo plazo (≥ 4 años) |

| Mandatos de respaldo para torres de telecomunicaciones | 1.20% | Nacional | Mediano plazo (2-4 años) |

| Incentivos para el ensamblaje local de fabricantes de equipos originales | 0.60% | Nacional | Largo plazo (≥ 4 años) |

| Pilotos de hidrógeno-diésel fuera de la red | 0.40% | Cabo Norte, Limpopo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento en la Frecuencia de los Cortes Programados de Electricidad Impulsa la Adquisición de Capacidad de Reserva

El Factor de Disponibilidad de Energía de Eskom mejoró desde aproximadamente el 55% en 2023 hasta el 60-70% en 2024; sin embargo, los cortes imprevistos se mantuvieron elevados en 13.289 MW en enero de 2025. Los usuarios comerciales e industriales, por lo tanto, mantienen grupos electrógenos de reserva en sus instalaciones incluso durante los períodos sin cortes. Los operadores de telecomunicaciones invirtieron ZAR 930 millones en 2023 para adquirir aproximadamente 3.268 generadores, garantizando el cumplimiento de las normas de calidad de servicio de la Autoridad Independiente de Comunicaciones de Sudáfrica (ICASA).(3)ICASA, "Informe sobre el estado del sector de las TIC", icasa.org.za Los operadores de centros de datos añadieron redundancia diésel junto con importantes instalaciones solares para cumplir tanto con las pruebas de fiabilidad como de sostenibilidad, como lo ilustra la expansión JB7 de 40 MW de Teraco en Johannesburgo.(4)Teraco, "Expansión JB7", teraco.co.za Los ciclos de adquisición se aceleran cada vez que reaparece el estrés de la red eléctrica, otorgando a este impulsor una pronunciada influencia a corto plazo en el mercado de generadores diésel de Sudáfrica. El impacto a mediano plazo depende de la capacidad de Eskom para mantener un factor de disponibilidad superior al 65% más allá de 2026.

El Rápido Desarrollo de Centros de Datos Ancla la Demanda de Capacidad Media

El mercado local de centros de datos creció desde USD 471 millones en 2024 hasta un proyectado USD 1,1 mil millones para 2029, elevando la carga crítica de tecnología de la información (TI) de 435 MW a casi 829 MW. Teraco por sí sola opera 228 MW de energía crítica y añadirá 71.000 m² de espacio de sala blanca para 2026, todo respaldado por grupos electrógenos diésel en configuración N+1 en el rango de 750-2.000 kVA. Aunque los operadores integran una capacidad solar considerable en sus instalaciones, el diésel sigue siendo el combustible de respaldo principal porque las baterías aún no pueden proporcionar autonomía de múltiples horas durante fallos prolongados de la red eléctrica. Las microrredes de reducción de diésel en un 80% de Caterpillar para torres de telecomunicaciones demuestran el apetito por los sistemas híbridos, aunque las certificaciones Uptime Nivel III y IV aún exigen cadenas de diésel redundantes. A medida que las nubes de hiperescala se concentran en Gauteng y el Cabo Occidental, el mercado de generadores diésel de Sudáfrica se beneficia de una cartera predecible de pedidos de capacidad media hasta 2030.

Las Brechas de Electrificación en el Sector Minero Sostienen la Demanda de Energía Principal

El camión de acarreo de hidrógeno-batería de 2 MW de Anglo American Platinum, desplegado en 2025, muestra la ambición de descarbonización a largo plazo del sector, pero la innovación apunta a equipos móviles en lugar de plantas estacionarias. Los pozos remotos requieren electricidad confiable para trituradoras, cintas transportadoras y sistemas de ventilación; por lo tanto, las empresas mineras aún despliegan grupos electrógenos con potencia nominal superior a 2.000 kVA para energía principal. Kumba Iron Ore instaló una instalación solar de 40 MW en Sishen; sin embargo, los grupos electrógenos diésel siguen siendo la fuente principal de energía para cargas continuas. La iniciativa Hydrogen Valley posiciona el Cabo Norte y Limpopo como bancos de pruebas para sistemas de doble combustible hidrógeno-diésel, aunque los altos costos de los electrolizadores frenan la adopción a corto plazo. La vida útil de múltiples décadas de los activos mineros significa que la infraestructura diésel actual persistirá, apuntalando el crecimiento a largo plazo en el mercado de generadores diésel de Sudáfrica.

Los Mandatos de Respaldo para Torres de Telecomunicaciones Amplían la Generación Distribuida

Las regulaciones de ICASA estipulan el servicio ininterrumpido, lo que obliga a los operadores móviles a proveerse de respaldo por cuenta propia. Aproximadamente 3.268 grupos electrógenos fueron adquiridos en 2023, impulsando torres principalmente en la clase de 75-375 kVA. El diseño híbrido de Caterpillar reduce el uso de diésel en un 80%, utilizando una combinación de energía solar, baterías y generadores para reducir los costos operativos. Dado que las torres están excluidas de la prioridad de carga crítica de la norma NRS 048-9, los propietarios de redes no pueden depender de soporte expedito de la red eléctrica, lo que refuerza la dependencia de la generación distribuida. La proliferación de torres en el Cabo Oriental rural y Limpopo, junto con la continua densificación de redes 4G y 5G, sostiene el impulso a mediano plazo para este motor de demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de emisiones nacionales más estrictos | -1.10% | Zonas Prioritarias en Gauteng, Mpumalanga, Limpopo | Mediano plazo (2-4 años) |

| Volatilidad del precio del diésel | -0.90% | Nacional, precios interiores más elevados | Corto plazo (≤ 2 años) |

| Adopción de energía solar en tejados más sistema de almacenamiento de energía en baterías (SAEB) | -1.40% | Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Listas de exclusión de financiación verde | -0.70% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Límites de Emisiones Nacionales más Estrictos Elevan los Costos de Cumplimiento

Las modificaciones de la NEM: AQA de 2024 exigen monitoreo continuo y límites ambientales más estrictos para el dióxido de azufre, el dióxido de nitrógeno y las partículas en suspensión. Los operadores deben retrofitear reducción catalítica selectiva y filtros de partículas diésel, añadiendo entre el 8% y el 12% al gasto de capital (capex) de los generadores de más de 750 kVA. Los motores de la Serie 4000 de MTU con cumplimiento de Etapa IIIA ya cumplen el estándar, otorgando a los OEM más grandes una ventaja de cumplimiento, mientras que muchas flotas heredadas en el segmento de menos de 375 kVA enfrentan una jubilación anticipada. La aplicación de la normativa se intensifica hasta 2027, moderando la CAGR del mercado de generadores diésel de Sudáfrica durante la transición.

La Aceleración de la Adopción de Energía Solar en Tejados y SAEB Desplaza al Diésel en la Reducción de Picos

El proyecto de 540 MW solar y 1.140 MWh de baterías de Scatec en Kenhardt demuestra cómo el almacenamiento a gran escala puede reemplazar a los generadores diésel de pico para la demanda vespertina. Las propias adquisiciones de almacenamiento de Eskom más tres rondas de Productores Independientes de Energía (IPP) de SAEB por un total de 1.744 MW y 6.976 MWh ilustran el impulso de la política. A nivel del cliente, los compradores comerciales e industriales (C&I) en Gauteng y el Cabo Occidental logran costos de almacenamiento nivelados por debajo de ZAR 2,00/kWh, lo que resulta más económico que el diésel cuando los precios en surtidor superan ZAR 20/litro. Si bien los centros de datos y las torres de telecomunicaciones aún requieren autonomía diésel de múltiples horas, la energía solar más almacenamiento ahora gestiona la reducción de picos diurnos, reduciendo las horas de operación futuras de los generadores de reserva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Unidades Pequeñas Dominan, el Rango Medio se Acelera

Los grupos electrógenos de menos de 75 kVA aseguraron el 39,75% de la cuota del mercado de generadores diésel de Sudáfrica en 2025, impulsados por un aumento en la demanda residencial durante la crisis de cortes programados de electricidad de 2022-2023. La demanda se enfrió una vez que los cortes fueron pausados durante 100 días en 2024, aunque los paquetes solar-batería-diésel de Generac continúan manteniendo activo el segmento entre los propietarios de viviendas que buscan energía resiliente. La clase de 75-375 kVA, con previsión de crecer a una CAGR del 8,25%, se ajusta a los requisitos de torres de telecomunicaciones y centros de datos de borde, y los incentivos de los OEM fomentan el ensamblaje local que reduce los plazos de entrega y los aranceles de importación. En contraste, el segmento de 375-750 kVA atiende a hospitales y plantas municipales de agua que están sujetos a las normas de carga crítica NRS 048-9, manteniendo una alta utilización incluso a medida que el almacenamiento en baterías mejora.

Las unidades entre 750 kVA y 2.000 kVA sustentan la redundancia de los centros de datos de Nivel III; la construcción JB7 de Teraco especifica conjuntos N+1 en este rango para cumplir con los criterios de Uptime. Por encima de 2.000 kVA, los pedidos de energía principal para la minería dominan porque las extensiones de red a sitios remotos del Cabo Norte siguen siendo antieconómicas. El nuevo modelo de alquiler QAS 500 Vx de Atlas Copco refleja un cambio del mercado hacia energía modular y remolcable que permite a los usuarios escalar la capacidad a medida que evolucionan los patrones de cortes. El cumplimiento de emisiones favorece los motores de Nivel III, beneficiando a los OEM que entregan paquetes listos para operar, y crea un ciclo de reemplazo entre las flotas más antiguas de menos de 375 kVA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Reserva Domina, la Energía Principal Gana Terreno en la Minería

Los usos de reserva y respaldo representaron el 55,10% de la participación del mercado de generadores diésel de Sudáfrica en 2025, gracias a los centros de datos, las torres de telecomunicaciones y los bienes raíces comerciales de Sudáfrica que dependen de la energía de la red eléctrica, pero mantienen generadores diésel como respaldo. Las microrredes híbridas ahora reducen el tiempo de funcionamiento, aunque las cadenas diésel siguen siendo esenciales porque las tecnologías de baterías aún tienen dificultades para lograr una autonomía superior a las 8 horas a costos aceptables. El servicio continuo y de uso principal, que se expande a una CAGR del 8,02%, está liderado por sitios mineros donde las trituradoras y las cintas transportadoras requieren un suministro ininterrumpido las 24 horas del día, los 7 días de la semana, el cual no está disponible desde redes eléctricas débiles. La microrred de Cummins en Johannesburgo, capaz de funcionar con aceite vegetal hidrotratado o biodiésel, muestra la evolución de la energía principal hacia combustibles de menor contenido de carbono.

Las aplicaciones de reducción de picos quedan rezagadas porque el almacenamiento en baterías ofrece un arbitraje más económico. Sin embargo, los híbridos de alquiler de Aggreko reducen el consumo de combustible hasta en un 50% y brindan a los clientes de construcción la flexibilidad de ajustar la capacidad a medida que las cargas del proyecto fluctúan. En escenarios de reserva, el sistema de torres de telecomunicaciones de Caterpillar logra una reducción del 80% en el consumo de combustible al combinar energía solar, baterías de iones de litio y grupos electrógenos de 75 a 375 kVA. Mientras ICASA exija un servicio de telecomunicaciones ininterrumpido, los operadores móviles mantendrán la redundancia diésel, protegiendo la participación de la aplicación más grande hasta 2031.

Por Usuario Final: El Sector Comercial Lidera, el Industrial se Acelera

Las instalaciones comerciales, incluidos centros de datos, centros comerciales, hoteles y parques de oficinas, mantuvieron el 44,20% del tamaño del mercado de generadores diésel de Sudáfrica en 2025. El paquete de préstamo verde de R8 mil millones de Teraco subraya cómo los prestamistas continúan apoyando el respaldo diésel cuando se combina con energías renovables en el sitio que compensan las emisiones de Alcance 2. Sin embargo, el segmento industrial muestra la tasa de crecimiento más rápida del 9,35% de CAGR, ya que las empresas mineras en el Cabo Norte y Limpopo despliegan grupos electrógenos de energía principal y las plantas de fabricación operan microrredes híbridas para asegurar la producción. La demanda residencial se ha moderado porque los paneles solares en tejados, combinados con baterías de iones de litio, ahora proporcionan respaldo silencioso en los barrios suburbanos, reduciendo la dependencia de las pequeñas unidades de gasolina o diésel.

La estrategia FutureSmart de la minería destaca el riesgo de sustitución a largo plazo; no obstante, los grupos electrógenos estacionarios de más de 2.000 kVA permanecen arraigados hasta que los costos de los electrolizadores y las baterías disminuyan significativamente. Sibanye-Stillwater y Kumba Iron Ore ya integran energías renovables; sin embargo, las trituradoras y los sistemas de ventilación aún dependen del diésel debido a las operaciones de alta carga y múltiples turnos. Las telecomunicaciones se sitúan entre las categorías comerciales e industriales; los aproximadamente ZAR 930 millones gastados en generadores durante 2023 atestiguan la continua relevancia del diésel para los sitios distribuidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Gauteng ancla el mercado de generadores diésel de Sudáfrica con el mayor concentración de centros de datos, sedes corporativas y complejos comerciales. Las instalaciones de Teraco proporcionan 228 MW de energía crítica, y su expansión JB7 consolida a Johannesburgo como el centro de computación en la nube del África subsahariana. El Cabo Occidental le sigue, aprovechando la sólida infraestructura de fibra óptica de Ciudad del Cabo y las políticas municipales solares proactivas que fomentan los diseños de respaldo híbrido. KwaZulu-Natal cuenta con Durban en el extremo sur del corredor Hydrogen Valley; los activos logísticos locales y las operaciones portuarias requieren grupos electrógenos de reserva para protegerse contra perturbaciones en la red eléctrica. El Cabo Norte y Limpopo dominan la demanda de energía principal del país. Las minas Mogalakwena de Anglo American Platinum y Sishen de Kumba Iron Ore utilizan conjuntos diésel que superan los 2.000 kVA, ya que el refuerzo de la red eléctrica sigue siendo costoso. Mientras avanzan los proyectos piloto de hidrógeno, las cargas estacionarias aún dependen del diésel en el futuro previsible. El Cabo Oriental y el Estado Libre presentan una alta densidad de torres de telecomunicaciones en zonas rurales, impulsando la necesidad de energía distribuida en el rango de 75-375 kVA, junto con la solución de torres híbridas con ahorro de combustible del 80% de Caterpillar. Mpumalanga, sede de la mayor parte de las plantas de carbón, mantiene paradójicamente generadores de reserva en los sitios industriales porque su infraestructura de transmisión más antigua sufre fallas crónicas.

La aplicación de los controles de emisiones varía según la provincia; el plan de Zona Prioritaria de Gauteng impone límites más estrictos antes, empujando a los operadores hacia hardware de Nivel III. Los precios del diésel son más altos en el interior, alcanzando hasta ZAR 22,45/litro en abril de 2025, lo que eleva los gastos operativos para los usuarios de energía principal en comparación con los compradores costeros. Las grandes adquisiciones de SAEB se concentran en el cinturón solar del Cabo Norte, donde el proyecto Kenhardt ya ha desplazado parte de la capacidad de generación de picos diésel, lo que sugiere diferencias regionales en el riesgo de sustitución.

Panorama Competitivo

La competencia está moderadamente fragmentada. Caterpillar, Cummins, Aggreko, MTU y Atlas Copco encabezan el campo, pero numerosos distribuidores regionales y especialistas en alquiler compiten por una cuota. Los OEM globales incrementan cada vez más el ensamblaje local para cumplir con los incentivos del Departamento de Comercio, Industria y Competencia y para mitigar los costos de importación vinculados a la moneda. La alineación de Caterpillar con la Asociación de Centros de Datos de África y sus torres híbridas reflejan un cambio hacia soluciones de energía integradas en lugar de generadores independientes. El modelo de alquiler Greener Upgrades de Aggreko capta clientes que enfrentan horarios variables de cortes programados de electricidad y presiones de informes de sostenibilidad.

Cummins se diferencia a través de motores listos para aceite vegetal hidrotratado (HVO) y microrredes en el sitio que combinan energía solar con diésel, atrayendo a clientes que necesitan menores emisiones de Alcance 1 mientras preservan la fiabilidad. MTU gana terreno con motores de Etapa IIIA que cumplen los estándares NEM: AQA sin costosas retrofitaciones. El QAS 500 Vx de Atlas Copco marca un cambio hacia el alquiler modular, lo que permite una rápida redistribución a medida que evolucionan los riesgos de cortes. Las listas de exclusión de financiación verde de Standard Bank, Absa y Nedbank orientan a los prestatarios hacia soluciones híbridas en lugar de proyectos de diésel puro, favoreciendo indirectamente a los OEM capaces de integrar energías renovables. Las oportunidades persisten en los sistemas de doble combustible hidrógeno-diésel y el mantenimiento predictivo impulsado por el Internet de las Cosas (IoT) que reducen los costos de propiedad a lo largo de la vida útil para los compradores empresariales.

Líderes del Sector de Generadores Diésel de Sudáfrica

Cummins Inc.

Caterpillar Inc.

Aggreko plc

HIMOINSA (Yanmar)

Kohler SDMO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Teraco obtuvo un préstamo de R8 mil millones para expandir el centro de datos JB7 en Johannesburgo, añadiendo 40 MW de energía crítica con una planta solar de 120 MW colocalizada.

- Diciembre de 2024: Scatec puso en marcha el proyecto Kenhardt de 540 MW solar más 1.140 MWh de baterías, la mayor instalación de almacenamiento a escala de servicios públicos de Sudáfrica.

- Noviembre de 2024: El Departamento de Recursos Minerales y Energía (DMRE) adjudicó 616 MW y 2.464 MWh en la Ronda 3 del Programa de Productores Independientes de Energía de Almacenamiento de Energía en Baterías, elevando el total acumulado de las tres rondas a 1.744 MW y 6.976 MWh.

- Octubre de 2024: Atlas Copco ha añadido el QAS 500 Vx de 500 kVA a su flota local de alquiler, dirigiéndose a clientes de construcción y eventos.

- Septiembre de 2024: Caterpillar se unió a la Asociación de Centros de Datos de África y desplegó microrredes híbridas para torres que reducen el uso de diésel en un 80%.

- Agosto de 2024: Generac introdujo la plataforma Mobile Link, que permite a los propietarios de pequeños generadores hacer seguimiento del rendimiento a través de aplicaciones para teléfonos inteligentes.

Alcance del Informe del Mercado de Generadores Diésel de Sudáfrica

El informe del mercado de generadores diésel de Sudáfrica incluye:

| Menos de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Más de 2.000 kVA |

| Energía de Reserva/Respaldo |

| Energía Principal/Continua |

| Reducción de Picos/Gestión de Carga |

| Residencial |

| Comercial |

| Industrial |

| Por Capacidad (kVA) | Menos de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Más de 2.000 kVA | |

| Por Aplicación | Energía de Reserva/Respaldo |

| Energía Principal/Continua | |

| Reducción de Picos/Gestión de Carga | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto para la demanda de grupos electrógenos diésel de Sudáfrica para 2031?

Se estima que el mercado de generadores diésel de Sudáfrica alcanzará USD 0,2 mil millones para 2031, basándose en una CAGR del 7,61%.

¿Qué segmento de capacidad muestra el crecimiento más rápido?

Se espera que los grupos electrógenos con potencia nominal de 75-375 kVA se expandan a una CAGR del 8,25%, impulsados por nodos de borde de centros de datos y torres de telecomunicaciones.

¿Por qué las minas aún dependen del diésel?

Los sitios remotos del Cabo Norte y Limpopo carecen de extensiones de red económicas, por lo que los operadores utilizan grupos electrógenos de energía principal superiores a 2.000 kVA para cargas continuas.

¿Cómo están afectando las normas de emisiones a las decisiones de compra?

La NEM: AQA 2024 introduce límites más estrictos, lo que lleva a los compradores a seleccionar hardware de Nivel III o paquetes híbridos para cumplir con la normativa.

¿Están las baterías reemplazando al diésel en las funciones de respaldo?

El almacenamiento de energía en baterías gestiona la reducción de picos de manera económica, pero las necesidades de autonomía de múltiples horas mantienen las cadenas de diésel en su lugar para centros de datos y torres de telecomunicaciones.

¿Qué empresas lideran las soluciones de generadores híbridos?

Caterpillar, Cummins y Aggreko combinan grupos electrógenos con energía solar y baterías, logrando reducciones de combustible del 50-80% en varios proyectos piloto.

Última actualización de la página el: