Tamaño y Cuota del Mercado de Generadores Diésel en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

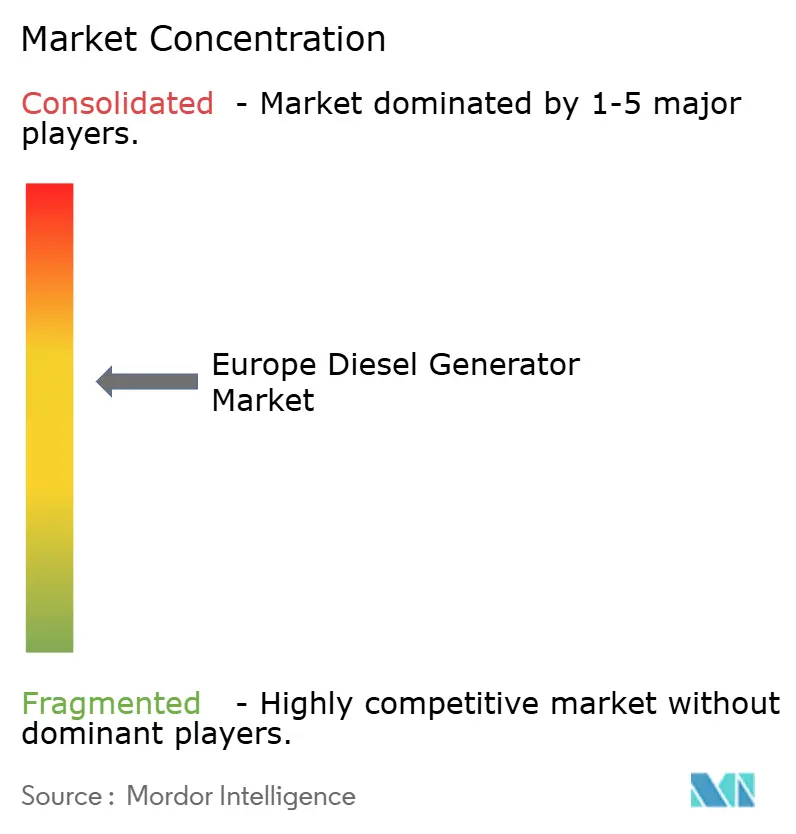

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Diésel en Europa por Mordor Intelligence

Se espera que el Mercado de Generadores Diésel en Europa crezca desde 3.710 millones de USD en 2025 hasta 3.870 millones de USD en 2026, con una previsión de alcanzar los 4.740 millones de USD en 2031 a una CAGR del 4,18% durante el período 2026-2031.

Las preocupaciones sobre la fiabilidad de la red eléctrica, las normas de resiliencia vinculadas a la OTAN y el auge de la construcción de centros de datos son los principales catalizadores de la demanda. Las unidades de reserva dominan los ingresos de 2024, aunque la creciente adopción de microrredes está impulsando las ventas de potencia principal y alargando los ciclos de operación. La penetración del alquiler de generadores sigue expandiéndose a medida que los contratistas prefieren flotas de pago por uso que combinan equipos diésel de Fase V con módulos de batería, reduciendo los costes de combustible y el ruido. Los fabricantes de motores establecidos están actualizando sus líneas de productos para hacerlos compatibles con HVO100 y defender su cuota de mercado, al tiempo que cumplen con los próximos límites de emisiones de Fase VI. Los obstáculos estructurales provienen del abaratamiento de las baterías y de las estrictas normas de emisiones de gases de escape, pero los sistemas híbridos de diésel y batería están mitigando el impacto.

Conclusiones Clave del Informe

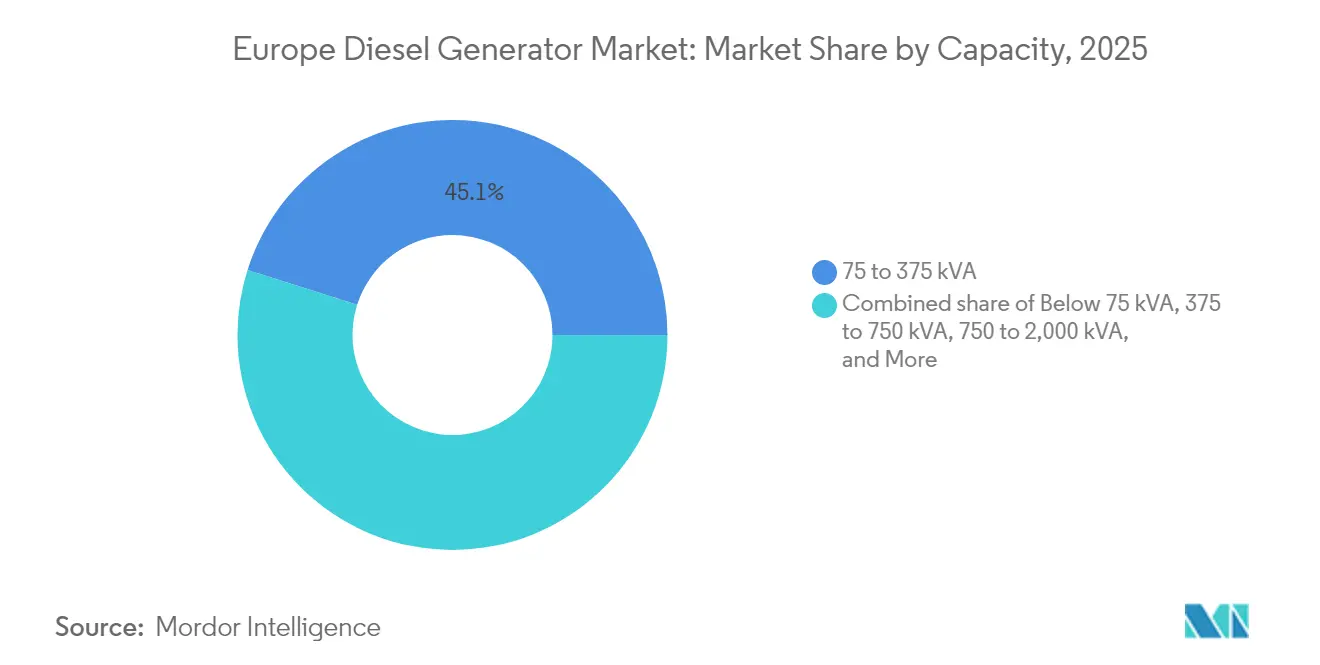

- Por capacidad, el tramo de 75 a 375 kVA concentró el 45,12% de la cuota del mercado europeo de generadores diésel en 2025; se prevé que la clase de 375 a 750 kVA se expanda a una CAGR del 6,80% hasta 2031.

- Por aplicación, la potencia de reserva y respaldo captó el 68,25% de los ingresos en 2025, mientras que la potencia principal y de uso continuo crece a una CAGR del 6,52% hasta 2031.

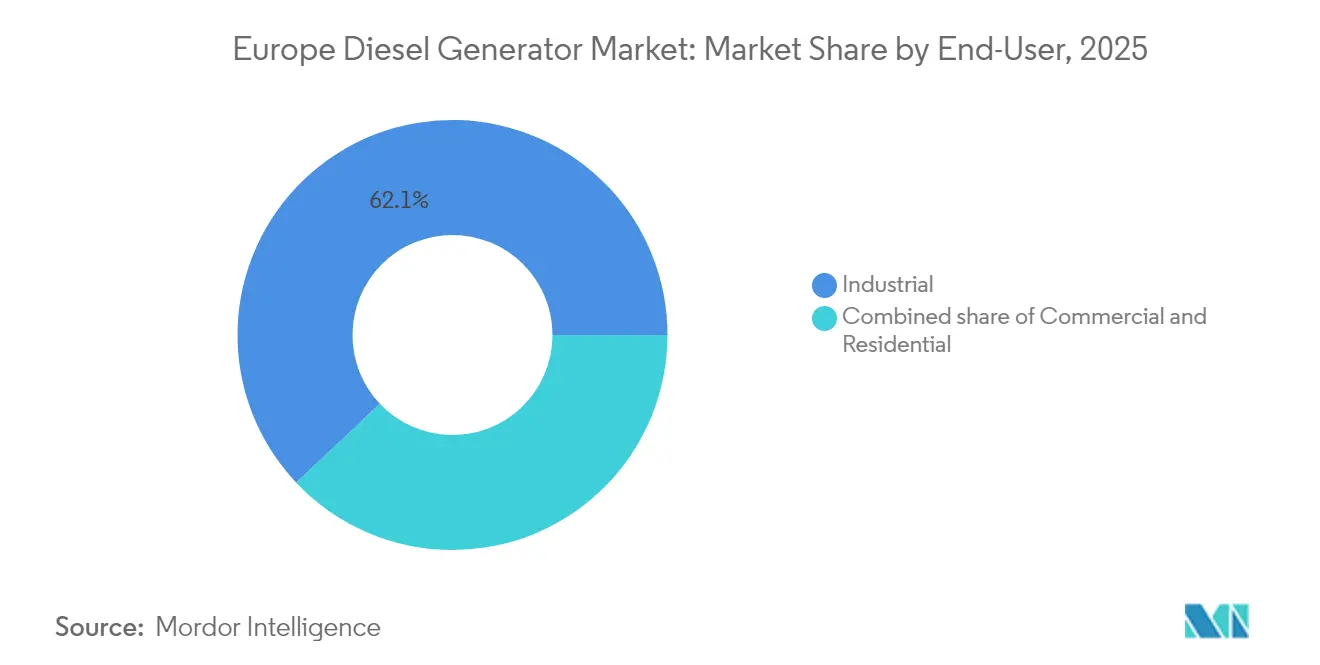

- Por usuario final, las instalaciones industriales concentraron el 62,05% de la demanda en 2025; los despliegues comerciales avanzan a una CAGR del 6,98% durante el período de previsión.

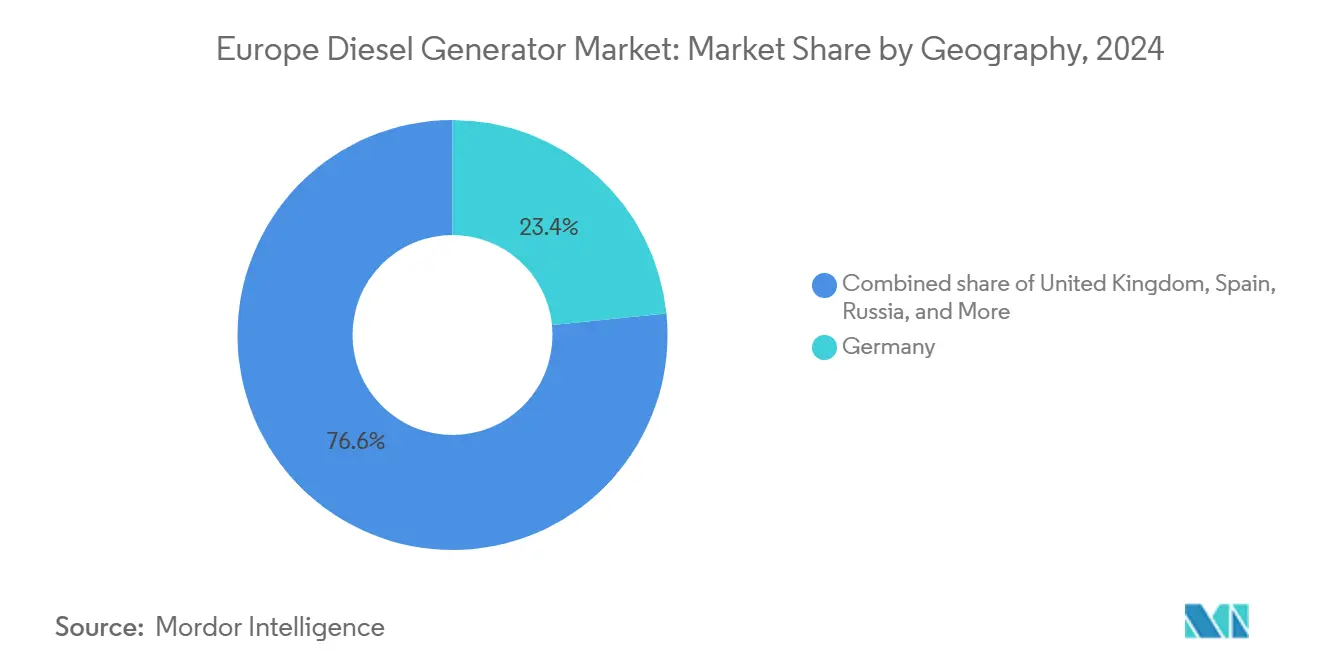

- Por geografía, Alemania lideró con el 23,10% de los ingresos de 2025, mientras que Rusia registró la CAGR más alta del 6,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Generadores Diésel en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de reserva impulsada por cortes de red eléctrica | +1.2% | Alemania, Reino Unido, Países Nórdicos, con efecto secundario en Francia y el Benelux | Corto plazo (≤ 2 años) |

| Expansión de la capacidad industrial y comercial | +0.9% | Alemania, Francia, Italia, España, Polonia | Mediano plazo (2-4 años) |

| Crecimiento del ecosistema de alquiler de generadores | +0.7% | Reino Unido, Alemania, Francia, Benelux, Países Nórdicos | Mediano plazo (2-4 años) |

| Auge de la modernización a Fase V (2027-2029) | +0.6% | Países de la UE-27, con mayor adopción en Alemania, Francia y los Países Bajos | Largo plazo (≥ 4 años) |

| Reservas de seguridad energética de la OTAN | +0.4% | Estados miembros de la OTAN, concentrados en Alemania, Polonia, los países bálticos y el Reino Unido | Mediano plazo (2-4 años) |

| Adopción de respaldo residencial (menos de 75 kVA) | +0.3% | España, Italia, Francia rural, Grecia, con penetración urbana limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Reserva Impulsada por Cortes de Red Eléctrica

Catorce estados miembros enfrentan déficits de capacidad en el período de previsión invernal 2024-2025, lo que lleva a hospitales, centros de datos y torres de telecomunicaciones a asegurar nuevos equipos de reserva.(1)Red Europea de Gestores de Redes de Transporte de Electricidad, "Winter Outlook 2024-2025", entsoe.eu El Reino Unido por sí solo instaló 1.200 unidades de respaldo hospitalario en 2024 para cumplir con una norma de autonomía de 72 horas.(2)NHS England, "Resilience Standards for Healthcare Facilities", england.nhs.uk Tras el sabotaje del cable del Mar Báltico, se desplegaron grupos electrógenos móviles en sitios de telefonía remota que antes dependían únicamente de la red eléctrica, lo que subraya cómo las amenazas a la seguridad se convierten en pedidos inmediatos de equipos. Los fabricantes han respondido con conmutadores de transferencia automática que arrancan en diez segundos para proteger las cargas críticas. Este auge mantiene al mercado europeo de generadores diésel a la vanguardia de la planificación de energía de emergencia en todo el continente.

Expansión de la Capacidad Industrial y Comercial

Las nuevas fábricas de semiconductores, los edificios de uso mixto y los centros logísticos requieren contingencias de varios megavatios que las redes convencionales no siempre pueden garantizar.(3)Intel Corporation, "Magdeburg Semiconductor Fab Investment", intel.com Dado que cada sala limpia en funcionamiento se valora en millones, las caídas de tensión son inaceptables, por lo que los promotores especifican matrices diésel redundantes desde la fase de diseño. Las torres residenciales y de oficinas de París y Milán también instalan previamente equipos de 200 a 500 kVA para garantizar el funcionamiento de ascensores y sistemas de climatización. Dado que estos proyectos generan demanda a largo plazo, el mercado europeo de generadores diésel obtiene flujos de ingresos duraderos incluso a medida que los perfiles operativos evolucionan hacia un uso híbrido.

Crecimiento del Ecosistema de Alquiler de Generadores

La penetración del alquiler aumentó al 38% en 2024, siete puntos porcentuales más que en 2020.(4)Asociación Europea del Alquiler, "Informe sobre el mercado del alquiler 2024", erarental.org Aggreko aumentó las ventas de energía temporal en Europa un 14% combinando unidades de Fase V con baterías que reducen el consumo de combustible un 30%, un enfoque muy bien recibido en los parques eólicos españoles. La flota híbrida de Atlas Copco sigue el mismo modelo, dirigida a proyectos de semanas de duración en lugar de días. Los modelos de gasto operativo se ajustan a presupuestos de construcción ajustados y evitan la tramitación del cumplimiento normativo en materia de emisiones, lo que refuerza la fidelización del mercado.

Auge de la Modernización a Fase V

El Reglamento UE 2016/1628 establece un plazo en enero de 2027 para los nuevos grupos electrógenos conformes con la Fase V y un cambio para 2029 en las flotas de alquiler. Los kits de modernización con precios de entre 8.000 y 15.000 EUR llevan a los propietarios a optar por la sustitución anticipada, lo que engrosa las carteras de pedidos de los fabricantes originales hasta plazos de entrega de 18 meses. Los fabricantes que ofrecen sistemas de postratamiento de gases de escape de tipo enchufar y usar disfrutan de un poder de fijación de precios evidente. Se prevé que esta ola de modernización impulse el mercado europeo de generadores diésel hasta finales de la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desplazamiento por energías renovables más almacenamiento | -0.8% | Alemania, Reino Unido, España, Dinamarca, Países Bajos | Mediano plazo (2-4 años) |

| Límites de emisiones más estrictos de la Fase V/VI de la UE | -0.5% | Países de la UE-27, con los mayores costes de cumplimiento en centros urbanos de Alemania, Francia e Italia | Largo plazo (≥ 4 años) |

| Transición hacia biocombustibles, combustibles electrónicos y microrredes híbridas | -0.3% | Suecia, Finlandia, Países Bajos, Dinamarca, Alemania | Mediano plazo (2-4 años) |

| Prohibiciones urbanas por ordenanzas de ruido (>90 dB) | -0.2% | Centros urbanos de Alemania, Francia, Italia, Reino Unido, España y Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento por Energías Renovables más Almacenamiento

Las instalaciones de almacenamiento de energía en baterías alcanzaron los 9,2 GW en 2024, con sistemas de descarga de 4 horas que ya superan los costes variables del diésel en muchos mercados. Los centros de datos de Fráncfort y Ámsterdam redujeron el tiempo de funcionamiento de los grupos electrógenos hasta un 70% transfiriendo los cortes breves a bancos de iones de litio. Los usuarios residenciales y pequeños comerciales con capacidades inferiores a 200 kVA están adoptando energía solar en cubierta más baterías, lo que reduce la demanda de diésel portátil. La caída de precios por debajo de 150 EUR por megavatio-hora ejerce una mayor presión sobre los equipos de reserva tradicionales. No obstante, el diésel sigue siendo la única opción económica para los cortes de varios días, lo que preserva una base de referencia para el mercado europeo de generadores diésel.

Límites de Emisiones más Estrictos de la Fase V/VI de la UE

Las normas de Fase VI propuestas para 2028 reducirán los límites de óxidos de nitrógeno a 0,4 g/kWh e impondrán pruebas en condiciones reales de uso. El cumplimiento añade entre 12.000 y 20.000 EUR por unidad, lo que eleva las barreras para los pequeños propietarios. Las ordenanzas acústicas en las principales ciudades también exigen recintos insonorizados, lo que puede incrementar los costes del proyecto hasta un 25%. Estas capas aceleran el interés en los combustibles de sustitución HVO, que reducen las partículas en un 80% sin cambios en el hardware. Si bien las normas moderan el crecimiento, también impulsan un giro hacia modelos híbridos y preparados para biocombustibles de mayor valor, lo que apoya el valor en el mercado europeo de generadores diésel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: El Rango Medio Lidera Mientras la Alta Potencia Gana Ritmo

El tramo de 75 a 375 kVA representó el 45,12% de los ingresos de 2025, gracias a la fuerte adopción en cadenas minoristas y plantas municipales de tratamiento. Las flotas de alquiler también prefieren este rango porque logra un equilibrio entre el peso de transporte y la eficiencia de combustible. Los equipos de menos de 75 kVA siguen siendo habituales en obras de construcción, aunque se enfrentan a la sustitución por combinaciones de energía solar y batería en mercados con subvenciones. Las unidades de más de 750 kVA sirven a refinerías de petróleo y minas que carecen de conexiones a la red económicamente viables, con módulos en contenedor de Wärtsilä que suministran bloques de 20 MW en localizaciones árticas.

La demanda de modelos híbridos converge en el rango de 150 a 300 kVA, donde las baterías suavizan los picos de carga y reducen el consumo de combustible en aproximadamente un tercio. Las normas de Fase V aceleran la renovación en la cohorte de 200 a 500 kVA, ya que los motores anteriores a 2019 resultan demasiado costosos de modernizar. En conjunto, estos factores sustentan un volumen sostenido en este tramo central del mercado europeo de generadores diésel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Reserva Domina Aunque la Potencia Principal se Acelera

Los sistemas de reserva captaron el 68,25% de las ventas de 2025, especialmente en centros de datos y hospitales donde se exige un arranque en 10 segundos y una autonomía de 72 horas. Los cortes breves se están derivando hacia las baterías, pero el diésel sigue siendo el pilar del cumplimiento normativo. La reducción de picos sigue siendo una porción modesta del 7,00%, aunque los cargos por demanda superiores a 100 EUR por kW al mes en Alemania animan a las fábricas a operar los generadores durante los picos de la red.

Las unidades de potencia principal, que representan solo el 24,75% del total en 2025, se proyecta que crezcan un 6,52% anual gracias a las microrredes en islas y minas remotas. Los fabricantes originales de equipos certifican ahora los motores para HVO100 con el fin de abordar los objetivos de carbono en estos emplazamientos. Estos desarrollos amplían la paleta operativa y aumentan el tamaño del mercado europeo de generadores diésel en diversos perfiles de uso.

Por Usuario Final: La Cuota Industrial se Mantiene Mientras el Sector Comercial Crece

Las plantas industriales consumieron el 62,05% de los grupos electrógenos en 2025, ancladas por las obligaciones legales de respaldo para instalaciones de alta carga. Los operadores de cemento, acero y química consideran la fiabilidad del diésel como algo no negociable.

Los proyectos comerciales exhiben la tasa de crecimiento más rápida del 6,98%, impulsada por los centros de datos a hiperescala en Fráncfort, Ámsterdam y Dublín. Los hospitales, las torres de telecomunicaciones y los sitios de celdas 5G añaden vientos de cola adicionales en todo el mercado europeo de generadores diésel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Alemania aportó el 23,10% de los ingresos de 2025 gracias a su base manufacturera orientada a la exportación y a los estrictos mandatos de respaldo del código de red. La fábrica de Magdeburgo de Intel, valorada en 30.000 millones de EUR, reservó por sí sola contingencias de varios megavatios para evitar la pérdida de obleas. Los centros de datos de Fráncfort añadieron 450 MW de capacidad de reserva ese mismo año. Una penetración de energías renovables superior al 55% incrementa el riesgo de intermitencia, manteniendo el diésel integrado incluso a medida que crece la capacidad de las baterías.

Se proyecta que Rusia muestre la CAGR más alta del 6,32% hasta 2031, ya que las sanciones impulsan la autosuficiencia energética y la electrificación de los campos petrolíferos, favoreciendo el suministro local de motores. Las marcas nacionales llenan los vacíos dejados por los controles de exportación, mientras que los proyectos petrolíferos árticos encargan grupos electrógenos en contenedor preparados para el frío extremo.

El Reino Unido representa el 16,00% del gasto de 2025, liderado por los centros de coubicación de Londres y Mánchester con garantías de disponibilidad del 99,99%. Francia depende de los equipos de respaldo durante los ciclos de mantenimiento de los reactores nucleares, manteniendo la demanda regional cerca de Lyon y Marsella. Italia y España combinan una cuota del 19,00%, donde el rebote del turismo y la construcción impulsa los alquileres portátiles. Los Países Nórdicos concentran el 11,00% gracias a las minas fuera de red y las microrredes insulares que dependen de las redes de seguridad diésel. El Benelux registra un crecimiento del 8% en centros de datos y logística cerca de Róterdam y Ámsterdam. Los mercados restantes de Europa Central y Oriental avanzan un 5,8% anual a medida que los fondos de la UE y el despliegue del 5G elevan las necesidades de respaldo en las torres.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Panorama Competitivo

Los cinco principales proveedores, Caterpillar, Cummins, Rolls-Royce Power Systems, Kohler-SDMO y Aggreko, concentraron conjuntamente alrededor del 48% de los ingresos en 2024, lo que apunta a una concentración moderada. Cada uno invierte en motores de Fase V y certificación HVO para cumplir con las normativas de la UE, al tiempo que comercializa paquetes híbridos que reducen el tiempo de funcionamiento un 30% en zonas urbanas. Aggreko y Atlas Copco aumentan su cuota combinando almacenamiento con alquileres, una oferta que resulta más económica que la propiedad para trabajos de varias semanas.

La carrera tecnológica se centra en el cumplimiento de las normas de emisiones y los diagnósticos digitales. La suite de Diagnósticos Conectados de Cummins supervisa 12.000 equipos europeos para el mantenimiento predictivo, reduciendo las averías imprevistas. Rolls-Royce promueve los híbridos MTU EnergyPack para hospitales y torres de telecomunicaciones, con un límite de nivel de ruido de 90 dB.

Los competidores emergentes como AKSA y Pramac se dirigen a segmentos sensibles al precio con equipos de Fase V con precios hasta un 20% inferiores a los de los competidores occidentales. Se espera que las próximas normas de Fase VI amplíen las diferencias en los costes de cumplimiento y puedan impulsar una consolidación adicional dentro del mercado europeo de generadores diésel.

Líderes de la Industria de Generadores Diésel en Europa

Caterpillar Inc

Cummins Inc

Rolls-Royce Power Systems (MTU)

Kohler-SDMO

Aggreko PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cummins ha destinado 45 millones de EUR para ampliar su planta de Daventry, Reino Unido, para grupos electrógenos de Fase VI y de doble combustible hidrógeno.

- Diciembre de 2024: Aggreko obtuvo un contrato de suministro eléctrico temporal de 120 millones de GBP de Network Rail, combinando híbridos diésel-batería que reducen el tiempo de funcionamiento un 40%.

- Noviembre de 2024: Rolls-Royce introdujo el híbrido mtu EnergyPack QG de 1,5 MW para centros de datos urbanos y hospitales.

- Octubre de 2024: Caterpillar actualizó su línea de Kiel para producir motores C18 y C32 preparados para HVO100.

- Septiembre de 2024: Kohler-SDMO adquirió Grupel de España para añadir capacidad de alquiler de 200 a 750 kVA.

- Agosto de 2024: Wärtsilä obtuvo un contrato de 65 millones de EUR por 48 MW de respaldo diésel modular para plataformas offshore noruegas.

Alcance del Informe del Mercado de Generadores Diésel en Europa

Un generador diésel es una máquina mecánico-eléctrica que produce energía eléctrica (electricidad) a partir de combustible diésel. Un generador diésel puede utilizarse como fuente de alimentación de emergencia en caso de cortes de suministro eléctrico o en lugares donde no existe conexión a la red eléctrica.

La capacidad, el usuario final y la geografía son los segmentos de mercado de los generadores diésel en Europa. Por capacidad, el mercado se segmenta en menos de 75 kVA, de 75 a 350 kVA y más de 350 kVA. Por usuario final, el mercado se segmenta en residencial, comercial e industrial. Por geografía, el mercado se segmenta en Alemania, Rusia, Reino Unido, Noruega y el Resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para los recubrimientos antiadherentes en términos de ingresos (USD) para todos los segmentos anteriores.

| Menos de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Más de 2.000 kVA |

| Potencia de Reserva/Respaldo |

| Potencia Principal/Continua |

| Reducción de Picos/Gestión de Carga |

| Residencial |

| Comercial |

| Industrial |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Capacidad (kVA) | Menos de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Más de 2.000 kVA | |

| Por Aplicación | Potencia de Reserva/Respaldo |

| Potencia Principal/Continua | |

| Reducción de Picos/Gestión de Carga | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de generadores diésel?

El tamaño del mercado europeo de generadores diésel fue de 3.870 millones de USD en 2026 y está previsto que alcance los 4.740 millones de USD en 2031.

¿Qué rango de capacidad vende más unidades en Europa?

Los equipos de 75 a 375 kVA lideraron los ingresos de 2025, representando una cuota del 45,12% debido a la fuerte demanda de las cadenas minoristas y las fábricas de tamaño mediano.

¿Por qué ganan popularidad los generadores diésel de alquiler?

Las flotas de alquiler permiten a los usuarios evitar el desembolso de capital y la tramitación del cumplimiento normativo en materia de emisiones, mientras que los nuevos modelos híbridos reducen el consumo de combustible en aproximadamente un 30%.

¿Cómo afectarán las normas de Fase VI a los compradores?

La Fase VI exigirá costosos sistemas de postratamiento a partir de 2028, añadiendo hasta 20.000 EUR por unidad y acelerando la renovación de las flotas hacia modelos conformes o híbridos.

¿Qué combustibles emergen como alternativas al diésel convencional?

El aceite vegetal hidrotratado (HVO100) es la principal opción de sustitución directa, ofreciendo hasta un 90% de reducción de partículas sin modificaciones en el motor.

¿Qué país tiene proyectado el crecimiento más rápido hasta 2031?

Rusia muestra la CAGR pronosticada más alta del 6,32%, impulsada por la infraestructura energética localizada y las necesidades de electrificación de los campos petrolíferos.

Última actualización de la página el: