Tamaño y Cuota del Mercado de Motores de Combustión Interna

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 316.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 418.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

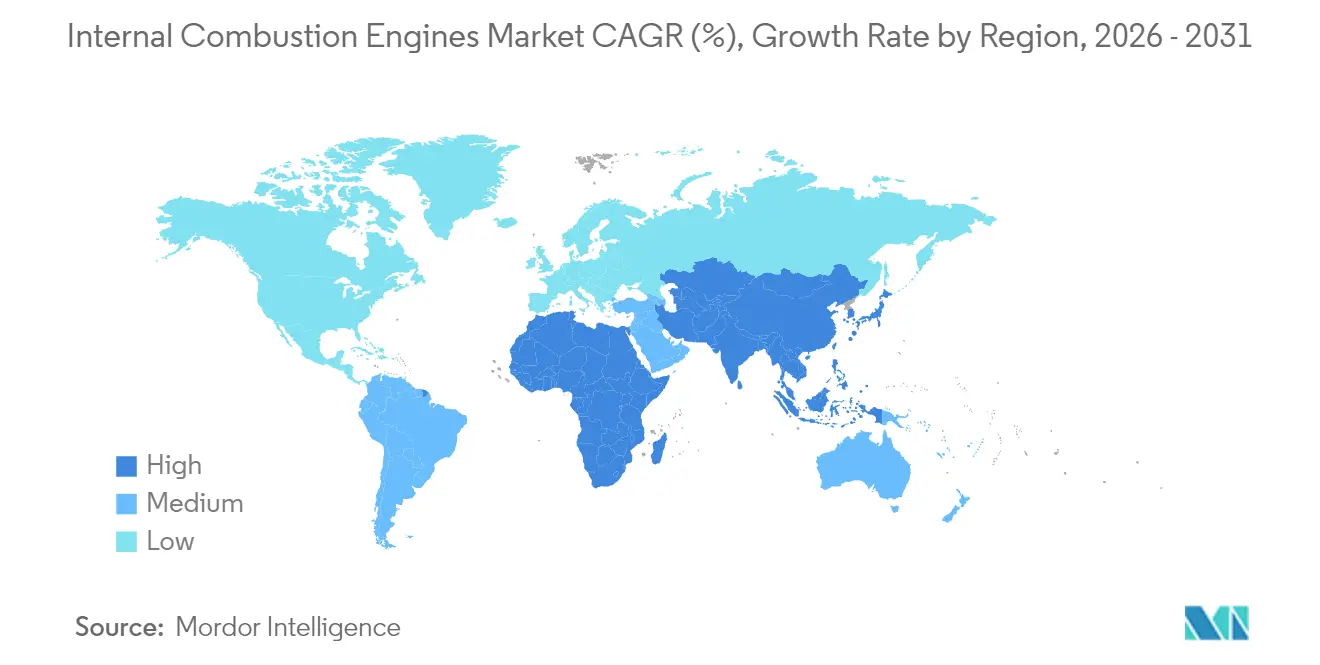

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

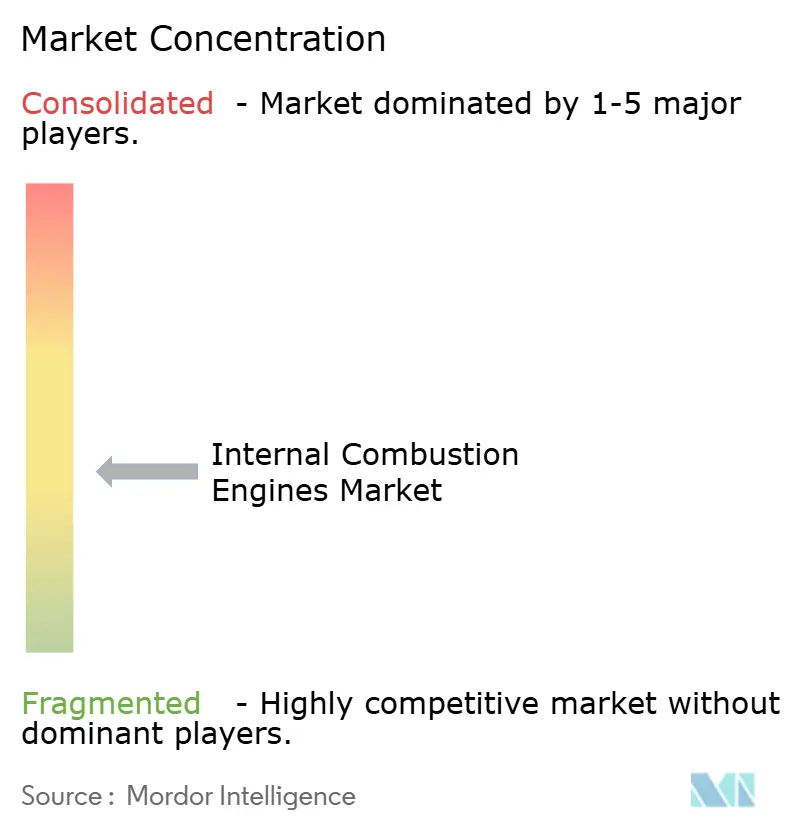

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Combustión Interna por Mordor Intelligence

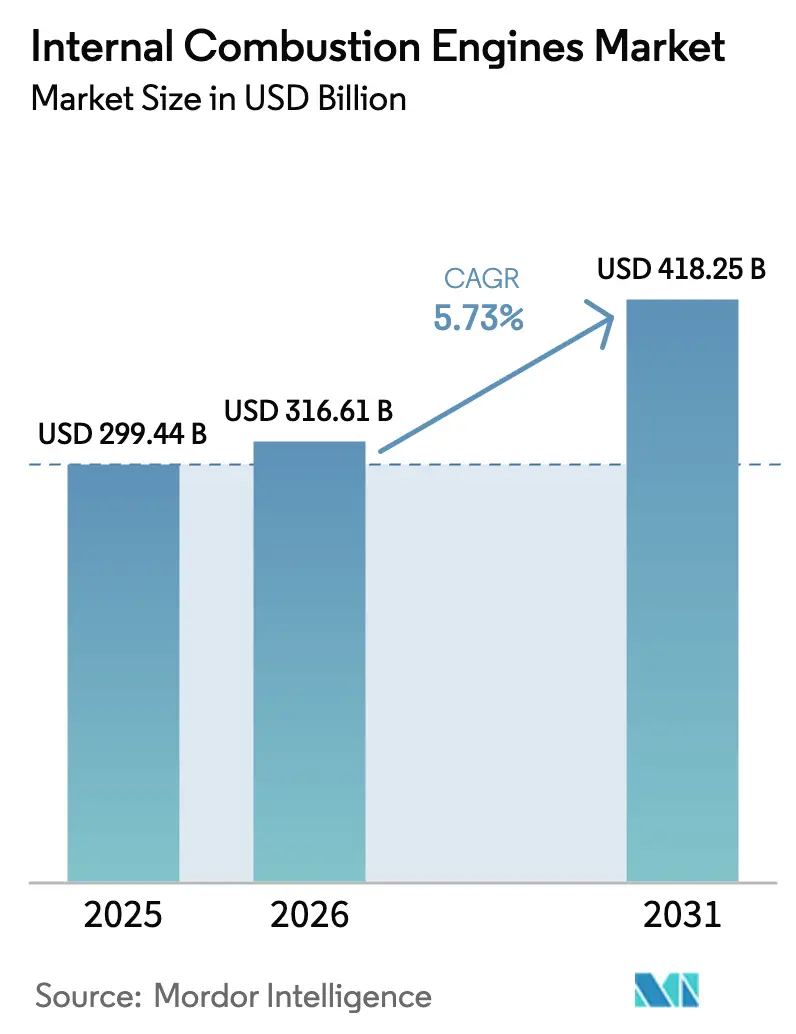

El Mercado de Motores de Combustión Interna fue valorado en USD 299,44 mil millones en 2025 y se estima que crecerá desde USD 316,61 mil millones en 2026 hasta alcanzar USD 418,25 mil millones en 2031, a una CAGR del 5,73% durante el período de pronóstico (2026-2031).

El rediseño robusto de productos, una cartera de combustibles alternativos en expansión y estrategias regulatorias específicas por región mantienen al mercado de motores de combustión interna relevante incluso cuando la electrificación se acelera. Los usuarios de uso intensivo y fuera de carretera continúan favoreciendo las plataformas de motores de combustión interna (MCI) porque las baterías imponen penalizaciones en la carga útil y la autonomía, mientras que las arquitecturas turbo-híbridas avanzadas difuminan la línea entre los trenes de potencia convencionales e híbridos, retrasando la sustitución definitiva. Los compromisos de inversión de los fabricantes de equipos originales (OEM) globales —frecuentemente enmarcados como programas de "múltiples vías"— señalan que las plantas de motores tradicionales coexistirán con las líneas de vehículos eléctricos durante la mayor parte de la década. La expansión paralela de la infraestructura de biocombustibles, e-combustibles e hidrógeno sustenta nuevos bolsillos de demanda, especialmente en regiones donde las redes de carga siguen siendo escasas.

Conclusiones Clave del Informe

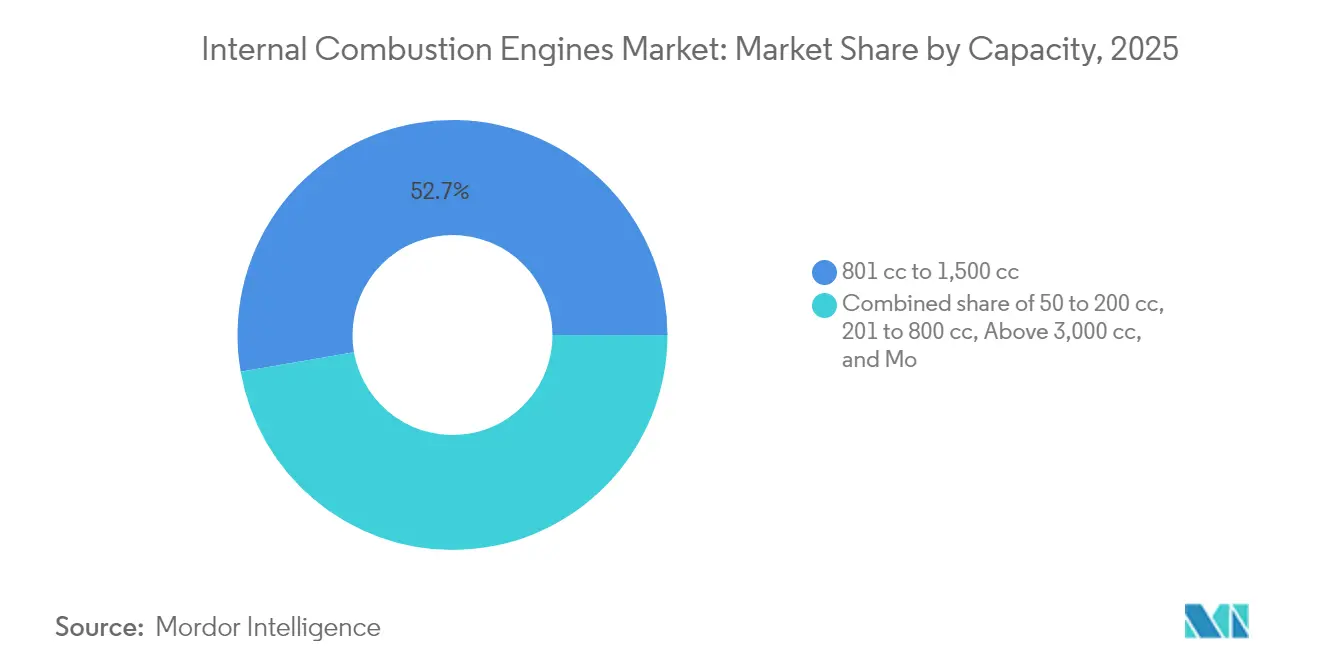

- Por capacidad, el segmento de 801 cc–1.500 cc capturó el 52,74% de la cuota del mercado de motores de combustión interna en 2025, mientras que las unidades por encima de 3.000 cc tienen una proyección de crecimiento compuesto a una CAGR del 6,58% hasta 2031.

- Por tipo de combustible, la gasolina lideró con una cuota del 60,12% en 2025; el hidrógeno tiene un pronóstico de crecimiento a una CAGR del 10,04% hasta 2031.

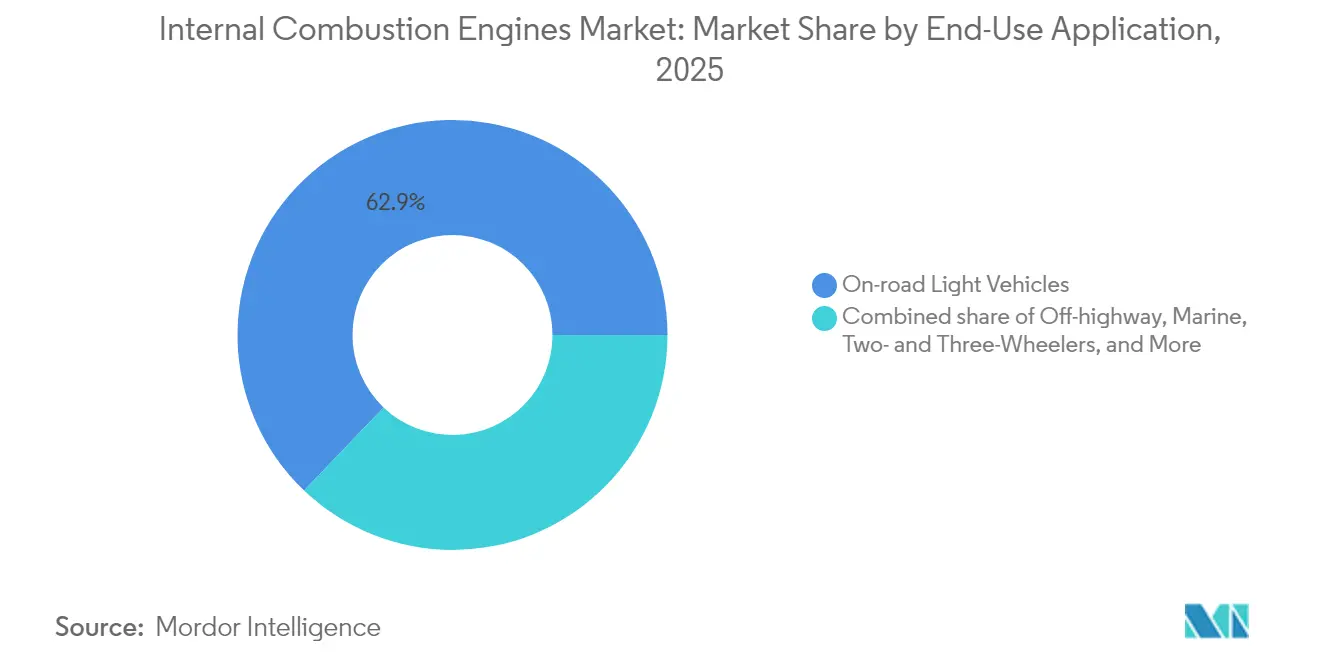

- Por uso final, los vehículos ligeros de carretera representaron el 62,88% del tamaño del mercado de motores de combustión interna en 2025, mientras que la maquinaria fuera de carretera avanza a una CAGR del 8,65%.

- Por geografía, la región de Asia-Pacífico registró una cuota del 49,35% en 2025 y se espera que se expanda a una CAGR del 7,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motores de Combustión Interna

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Endurecimiento de las normas de eficiencia de combustible en mercados emergentes | +2.1% | Asia-Pacífico, América Latina, MEA | Mediano plazo (2-4 años) |

| Repunte pospandemia en la demanda de motocicletas en el Sur y Sudeste Asiático | +1.8% | Países de la ASEAN, India | Corto plazo (≤ 2 años) |

| Brechas de infraestructura que ralentizan el despliegue de vehículos eléctricos de batería (BEV) en África y América Latina | +0.9% | África Subsahariana, América Latina Rural | Largo plazo (≥ 4 años) |

| Arquitecturas turbo-híbridas de MCI que reducen el costo total de propiedad | +1.2% | Global, con adopción temprana en Europa y Japón | Mediano plazo (2-4 años) |

| Rápido crecimiento de las cadenas de suministro de biocombustibles y e-combustibles | +0.8% | Europa, América del Norte, Brasil | Largo plazo (≥ 4 años) |

| Avances en el MCI de hidrógeno para la movilidad de uso intensivo | +0.6% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas de Eficiencia de Combustible en Mercados Emergentes

Los estándares BS-VI Fase 2 de India y CN-VII de China obligan a los OEM a suministrar motores de alta eficiencia, ya que las amplias redes de carga permanecen incompletas.[1]Association of Equipment Manufacturers, "Regulaciones de Eficiencia de Combustible en Mercados Emergentes," aem.org En lugar de desencadenar una electrificación rápida, las normas estimulan el rediseño localizado —compresión variable, inyección directa de alta presión y complementos de microhibridación— de modo que los fabricantes se mantienen en cumplimiento sin trasladar a compradores sensibles al precio hacia los vehículos eléctricos puros. Las flotas comerciales, conscientes de los límites de carga útil, también prefieren estas soluciones de MCI de combustión pobre. Las refinerías regionales aceleran el suministro de combustible con contenido de azufre ultrarrequetamente bajo, lo que elimina un cuello de botella para la adopción de sistemas avanzados de postratamiento. En consecuencia, el mercado de motores de combustión interna se beneficia de la presión regulatoria en lugar de sufrir una contracción directa.

Demanda Pospandemia de Motocicletas en el Sur y Sudeste Asiático

Las matriculaciones de motocicletas en India aumentaron un 15% interanual en 2024, y un impulso similar se extendió por Indonesia, Vietnam y Filipinas. Los pasajeros suburbanos consideran las motocicletas personales como una alternativa más segura a los autobuses abarrotados, mientras que los hogares rurales dependen de ellas para la logística de primer kilómetro. Los motores pequeños de 125 cc–150 cc dominan porque logran un equilibrio entre economía de combustible y asequibilidad de compra. Los OEM regionales están ampliando la fundición y el mecanizado localizados para seguir el ritmo, elevando así los volúmenes en el mercado de motores de combustión interna. Los incentivos de política paralelos —como las tarifas de matriculación más bajas para motocicletas conformes con Euro 5— promueven una movilidad más limpia pero aún basada en MCI.

Brechas de Infraestructura que Ralentizan el Despliegue de BEV en África y América Latina

La inestabilidad de la red eléctrica en Sudáfrica y la lenta electrificación rural en Brasil ilustran por qué muchas flotas siguen optando por motores diésel o de etanol. Los transportistas comerciales valoran la velocidad de repostaje y la flexibilidad de ruta, condiciones que los cargadores públicos aún no igualan. Los gobiernos, reacios a frenar el crecimiento económico, adoptan variantes de MCI más limpias y mezclas de biocombustibles como tecnologías de transición. El resultado es una base direccionable prolongada para el mercado de motores de combustión interna, especialmente en los corredores agrícolas y mineros que exigen trenes de potencia robustos de alto par.

Arquitecturas Turbo-Híbridas de MCI que Reducen el Costo Total de Propiedad

El sistema turbo-híbrido de 1,6 litros de Hyundai Motor Co. alcanza una eficiencia térmica del 45%, lo que permite a los operadores de flotas ahorrar combustible de forma sustancial sin necesidad de modificar la infraestructura de las cocheras.[2]Hyundai Motor Group, "Documento Técnico del Tren de Potencia Híbrido de Nueva Generación," hyundai.com Una cilindrada menor, combinada con impulso eléctrico, suministra par a nivel urbano manteniendo al mismo tiempo la autonomía en carretera. La comunalidad de componentes con los motores convencionales mantiene bajos los costos de capital, y la ausencia de requisitos de conexión a la red elude las restricciones de la red eléctrica. Esta propuesta atrae a los municipios que buscan reducciones inmediatas de CO₂, impulsando al mercado de motores de combustión interna hacia formatos electrificados pero dependientes del combustible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de cero emisiones del tubo de escape | -1.4% | UE, California, estados seleccionados de EE. UU. | Mediano plazo (2-4 años) |

| Paridad de precio de baterías para 2027 | -0.8% | Mercados desarrollados globales | Corto plazo (≤ 2 años) |

| Reasignación global de presupuestos de I+D hacia vehículos eléctricos de estado sólido | -0.6% | Global, concentrado en OEM automotrices | Mediano plazo (2-4 años) |

| Incentivos de achatarramiento anticipado que reducen el parque de MCI heredado | -0.4% | Europa, América del Norte, mercados desarrollados seleccionados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Acelerados de Cero Emisiones del Tubo de Escape en Europa y California

Las regulaciones Euro 7 están programadas para entrar en vigor en noviembre de 2026, mientras que California aspira a lograr el 100% de ventas de vehículos de emisiones cero (ZEV) para 2035.[3]Comisión Europea, "Texto del Reglamento Euro 7," europa.eu Los costos de cumplimiento para filtros de partículas y control de NOx inclinan la ecuación económica a favor de los BEV en los segmentos de uso ligero. Los OEM se ven obligados a destinar recursos de I+D hacia trenes de potencia paralelos, elevando los costos unitarios de los modelos de MCI vendidos en regiones permisivas. No obstante, los vacíos legales que permiten combustibles sintéticos e hidrógeno mantienen abiertos los nichos especializados, amortiguando al mercado de motores de combustión interna frente a un colapso abrupto.

Paridad de Precio de Baterías en Vehículos Ligeros Esperada para 2027

Los costos de los paquetes de baterías rozan los USD 100/kWh, reduciendo los diferenciales de precio de compra entre los vehículos eléctricos compactos y sus equivalentes de MCI.[4]Agencia Internacional de Energía, "Perspectivas del Vehículo Eléctrico 2024," iea.org Los clientes urbanos que recorren distancias diarias predecibles perciben que las ventajas del costo de por vida se desplazan hacia los vehículos eléctricos, reduciendo los volúmenes de turismos urbanos direccionables. Los OEM responden apostando doblemente por los segmentos donde la masa de la batería o el ciclo de uso aún favorece la combustión, como los camiones pesados, la propulsión marina y la generación de energía portátil. Esta reorientación estratégica modera, pero no elimina, el impulso hacia adelante del mercado de motores de combustión interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Equilibrio entre la Escala del Rango Medio y el Potencial Alcista del Uso Intensivo

El segmento de 801 cc–1.500 cc retuvo el 52,74% de la cuota del mercado de motores de combustión interna en 2025, anclando la oferta para SUV compactos, furgonetas ligeras y berlinas familiares. La urbanización en las economías emergentes protege el volumen, mientras que la sobrealimentación con reducción de cilindrada y las tecnologías de arranque-parada elevan la economía de combustible lo suficiente para cumplir con las normas en evolución. Los OEM implementan diseños de bloque modular, lo que permite que las mismas líneas de mecanizado gestionen tanto variantes de gasolina como de combustible flexible.

Mientras tanto, se prevé que los motores por encima de 3.000 cc crezcan a una CAGR del 6,58% hasta 2031, impulsados por la demanda en transporte de carga, construcción y generación de energía. Los operadores de flotas valoran la alta densidad de par y la compatibilidad multifuel, especialmente en mercados donde el acceso a diésel, GNL o biodiésel varía según la provincia. Esos atributos mantienen al mercado de motores de combustión interna relevante incluso en regiones progresistas en materia de políticas que eximen a los vehículos de uso crítico de las cuotas de ZEV. Los proveedores de componentes invierten en sistemas de riel común de alta presión y pistones de acero, tecnologías que preservan la durabilidad al tiempo que reducen las emisiones específicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Combustible: Dominio de la Gasolina frente al Impulso del Hidrógeno

Los motores de gasolina capturaron una cuota del 60,12% en 2025, beneficiándose de la distribución minorista ubicua, las redes de mantenimiento consolidadas y los costos iniciales más bajos en comparación con los híbridos. Las ganancias de eficiencia incrementales —como la distribución variable y la carga estratificada pobre— mantienen el atractivo en mercados conscientes del presupuesto. La vasta base instalada del segmento también respalda los volúmenes de repuestos del mercado posventa, reforzando los efectos de fidelización que sostienen al mercado de motores de combustión interna.

El hidrógeno, aunque partiendo de una base pequeña, se espera que lidere el crecimiento a una CAGR del 10,04%, ya que los OEM explotan su naturaleza de sustitución directa para las flotas de uso intensivo, donde las penalizaciones por el tamaño de las baterías son insostenibles. Cummins Inc. y Toyota Motor Corp. demuestran variantes de encendido por chispa y por compresión que cumplen con los objetivos Euro VII y EPA 2027 sin combustibles intensivos en carbono. Los centros regionales de hidrógeno en Europa, Japón y California garantizan la captación temprana, y los subsidios ayudan a mitigar los costos de construcción de estaciones de combustible. El diésel retiene la lealtad del transporte de carga, y los motores de gas natural ganan terreno en el corredor GNC en expansión de India. Estas vías superpuestas subrayan cómo el agnosticismo respecto al combustible, en lugar de una apuesta por un único combustible, definirá el futuro del mercado de motores de combustión interna.

Por Aplicación de Uso Final: Volumen de Vehículos Ligeros versus Auge Fuera de Carretera

Los vehículos ligeros de carretera representaron el 62,88% del tamaño del mercado de motores de combustión interna en 2025, ya que los turismos y los camiones ligeros continúan siendo la primera opción para la movilidad personal en las ciudades en desarrollo. Los OEM renuevan las líneas de modelos con microhíbridos, lo que permite reducciones de CO₂ sin rediseño estructural. Los programas de retención de concesionarios y la abundancia de talleres independientes respaldan la asequibilidad del ciclo de vida, prolongando el dominio del MCI en este caso de uso.

Se espera que la maquinaria fuera de carretera, incluidos tractores, excavadoras y camiones de minería, avance a una CAGR del 8,65% hasta 2031. Los ciclos de uso requieren largas horas de ralentí, altos factores de carga y repostaje en sitios remotos —condiciones que los vehículos eléctricos puros no cubren adecuadamente—. Los fabricantes integran el postratamiento de la Etapa V y los mapas de combustible flexibles, elevando los valores de reventa y reduciendo el costo total de propiedad. La industria de motores de combustión interna, por tanto, observa corrientes de crecimiento paralelas: vehículos ligeros impulsados por el volumen y equipos pesados con márgenes más elevados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico controló el 49,35% del volumen de 2025 y se proyecta que se expanda a una CAGR del 7,29%, anclada por la escala de China y el repunte de ventas de motocicletas en India. Las plantas chinas produjeron más de 30 millones de motores en 2024, lo que permite a los proveedores de primer nivel amortizar las herramientas en tiradas enormes, lo que a su vez mantiene los costos unitarios globalmente competitivos. El rezago en la electrificación rural de India sostiene la demanda de scooters de gasolina y GNC, mientras que Indonesia y Vietnam profundizan la localización de los clústeres de componentes. Japón lidera las exportaciones de MCI de hidrógeno e híbridos, y Corea del Sur perfecciona la fundición de alto volumen y bajo consumo para los OEM globales.

Europa, bajo el Euro 7 y su hoja de ruta Fit for 55, experimenta una contracción en la producción de turismos, pero observa bolsillos de inversión en motores de MCI para la preparación de combustibles sintéticos en los segmentos deportivo y de lujo. Las exenciones de política para los e-combustibles posponen los cierres de fábricas, y la financiación pública para corredores de hidrógeno crea entornos de prueba para camiones de larga distancia. América del Norte aprovecha la demanda de camionetas y la abundancia de gas de esquisto para sostener variantes de gas natural y combustible flexible. Los OEM estadounidenses redirigen parte del gasto de capital en vehículos eléctricos hacia las plantas de MCI para satisfacer los pedidos atrasados de flotas comerciales, demostrando la economía adaptativa del mercado de motores de combustión interna.

América del Sur, Oriente Medio y África representan fronteras de expansión. La economía del etanol de Brasil respalda las carteras de combustible flexible; los campos de gas de Argentina fomentan los camiones de GNL; las naciones del Consejo de Cooperación del Golfo (CCG) capitalizan los bajos precios del diésel para los auges de la construcción. Los persistentes desafíos de la red eléctrica llevan a los gobiernos a clasificar el MCI avanzado como «tecnología limpia de transición», otorgando beneficios fiscales para los motores compatibles con biocombustibles o e-combustibles. Estas historias regionales refuerzan colectivamente la premisa de que el mercado de motores de combustión interna no desaparecerá de forma uniforme, sino que se fragmentará a lo largo de las líneas de fractura económicas y de infraestructura.

Panorama Competitivo

El mercado de motores de combustión interna presenta una fragmentación moderada, con fabricantes de automóviles globales como Toyota Motor Corp., Volkswagen AG y General Motors Co., junto a fabricantes de motores dedicados —Cummins Inc., Caterpillar Inc. y Deutz AG— que se especializan en nichos de alta potencia. La diferenciación depende de las plataformas agnósticas respecto al combustible que pueden convertirse sin problemas entre gasolina, diésel, gas natural y mezclas de hidrógeno. La arquitectura HELM de Cummins Inc., presentada en 2025, estandariza el espaciado del cilindro y la colocación de accesorios, lo que permite que el mismo bloque admita múltiples configuraciones de combustible sin necesidad de cambios en las herramientas.[5]Cummins Inc., "Presentación del Lanzamiento de la Plataforma HELM," cummins.com El programa de múltiples vías de Toyota Motor Corp. cubre apuestas entre motores híbridos, de hidrógeno y de e-combustible, reasignando USD 4.000 millones en I+D para garantizar la flexibilidad de cumplimiento.

Las empresas conjuntas aceleran el desarrollo de capacidades. Volvo AB se asoció con Westport Fuel Systems para comercializar la tecnología HPDI para camiones de GNL e hidrógeno, mientras que Deutz AG adquirió Blue Star Power Systems para capturar la demanda de grupos electrógenos fuera de la red. Estas medidas corresponden al aumento de oportunidades de espacio en blanco en la propulsión marina y la minería remota. Los proveedores que dominan la integración del postratamiento de emisiones —reducción catalítica selectiva más recirculación de gases de escape— ganan pedidos de empresas de logística que gestionan regulaciones regionales divergentes.

La competencia de precios se suaviza porque muchos compradores ahora valoran el cumplimiento normativo y la adaptabilidad multifuel por encima del precio de venta al público más bajo. Los proveedores amplían la producción de raíles de combustible de alta presión y puntas de inyectores cerámicos, elevando los costos de cambio para los clientes. En consecuencia, el mercado de motores de combustión interna recompensa a los actores que combinan la escala con la ingeniería específica de la aplicación, en lugar de depender únicamente del volumen.

Líderes de la Industria de Motores de Combustión Interna

Toyota Motor Corp.

Volkswagen AG

Stellantis N.V.

Hyundai Motor Co.

General Motors Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: General Motors Co. confirmó una actualización de USD 1.400 millones para su planta de Tonawanda para fabricar motores V8 de bloque pequeño de sexta generación a partir de 2027, señalando un compromiso a largo plazo con el MCI.

- Abril de 2025: Cummins Inc. presentó la primera serie de turbocompresores de MCI de hidrógeno para camiones Euro VII en Europa. Este turbocompresor está destinado a cumplir con los estándares de emisiones Euro VII y forma parte de la estrategia más amplia de Cummins Inc. para apoyar la transición hacia el transporte de bajas emisiones.

- Diciembre de 2024: Honda Motor Co. y Nissan firmaron un Memorando de Entendimiento para explorar una fusión valorada en cerca de USD 79.900 millones, aunando activos de MCI y vehículos eléctricos.

- Mayo de 2024: Toyota Motor Corp., Mazda y Subaru anunciaron un desarrollo conjunto de MCI de próxima generación centrado en combustibles neutros en carbono. Esta iniciativa tiene como objetivo desarrollar motores que se integren perfectamente con motores eléctricos, baterías y otras unidades de transmisión en vehículos híbridos e híbridos enchufables.

Alcance del Informe del Mercado Global de Motores de Combustión Interna

Un motor de combustión interna genera energía quemando gasolina, petróleo u otro combustible con aire dentro del motor. Los gases calientes producidos se utilizan para accionar un pistón o realizar otro trabajo a medida que se expanden.

El mercado global de motores de combustión interna está segmentado por capacidad, tipo de combustible y geografía. Por capacidad, el mercado está segmentado en 50 cm³ a 200 cm³, 201 cm³ a 800 cm³, 801 cm³ a 1.500 cm³ y 1.501 cm³ a 3.000 cm³. Por tipo de combustible, el mercado está segmentado en gasolina, diésel y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El informe también cubre los tamaños de mercado y los pronósticos en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron en función de los ingresos (USD).

| 50 cc a 200 cc |

| 201 cc a 800 cc |

| 801 cc a 1.500 cc |

| 1.501 cc a 3.000 cc |

| Por encima de 3.000 cc |

| Gasolina |

| Diésel |

| Gas Natural (GNC/GNL) |

| Biocombustibles y Combustibles Sintéticos |

| Hidrógeno |

| Vehículos Ligeros de Carretera |

| Camiones Pesados y Autobuses de Carretera |

| Motocicletas y Triciclos |

| Fuera de Carretera (Agricultura, Construcción, Minería) |

| Marina |

| Generación de Energía y Grupos Electrógenos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Capacidad | 50 cc a 200 cc | |

| 201 cc a 800 cc | ||

| 801 cc a 1.500 cc | ||

| 1.501 cc a 3.000 cc | ||

| Por encima de 3.000 cc | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Gas Natural (GNC/GNL) | ||

| Biocombustibles y Combustibles Sintéticos | ||

| Hidrógeno | ||

| Por Aplicación de Uso Final | Vehículos Ligeros de Carretera | |

| Camiones Pesados y Autobuses de Carretera | ||

| Motocicletas y Triciclos | ||

| Fuera de Carretera (Agricultura, Construcción, Minería) | ||

| Marina | ||

| Generación de Energía y Grupos Electrógenos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de motores de combustión interna en 2026?

El tamaño del mercado de motores de combustión interna es de USD 316,61 mil millones en 2026 y se proyecta que alcance USD 418,25 mil millones para 2031.

¿Qué CAGR se espera para los motores de combustión interna hasta 2031?

La tasa de crecimiento anual compuesta del mercado se pronostica en un 5,73% para el período 2026-2031.

¿Qué región lidera la demanda global?

Asia-Pacífico ostenta una cuota del 49,35% y está creciendo a una CAGR del 7,29% gracias a la sostenida demanda de MCI en China, India y el Sudeste Asiático.

¿Qué segmento de combustible crece más rápido?

Las soluciones de MCI de hidrógeno registran el mayor crecimiento a una CAGR del 10,04% porque responden a las necesidades de descarbonización del uso intensivo sin necesidad de baterías de gran tamaño.

¿Qué rango de capacidad domina los envíos actualmente?

Los motores entre 801 cc y 1.500 cc controlan el 52,74% de los envíos globales, atendiendo a los automóviles compactos y las furgonetas ligeras.

¿Están los mandatos de cero emisiones eliminando las nuevas ventas de MCI en todo el mundo?

Las normas estrictas en la UE y California están reduciendo los volúmenes de vehículos ligeros, pero los nichos de uso intensivo, fuera de carretera y multifuel mantienen viva la demanda de MCI en muchas regiones.

Última actualización de la página el: