Tamaño y Cuota del Mercado de Tratamiento de Úlceras del Pie Diabético

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

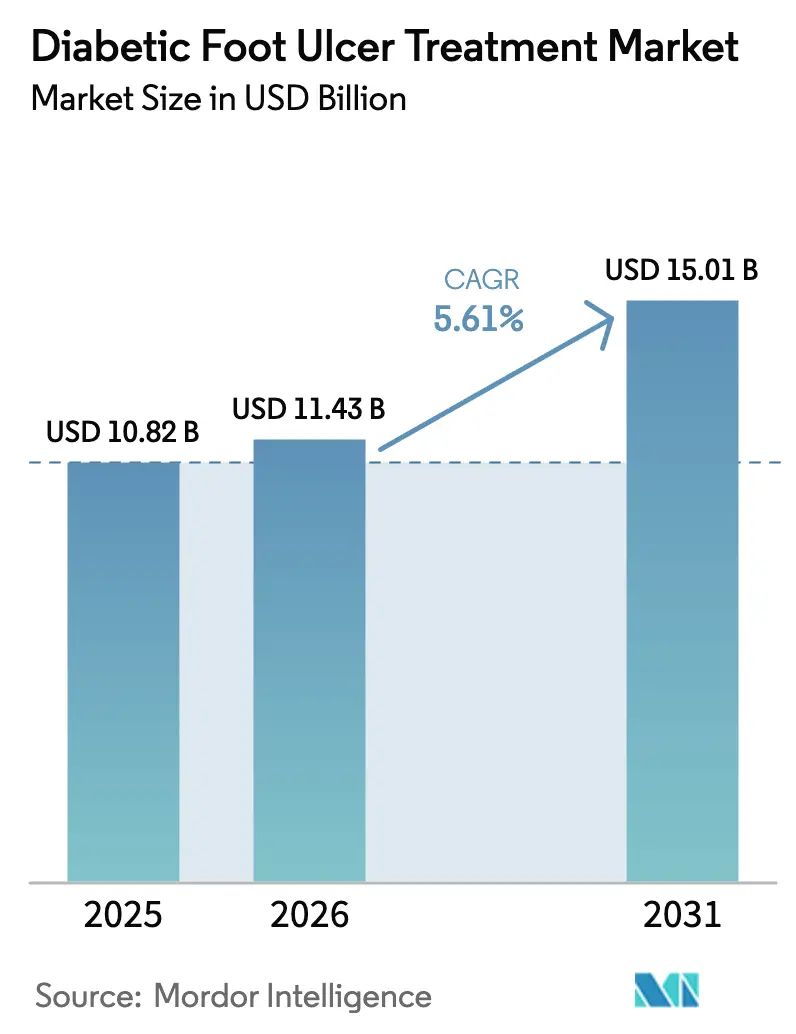

| Tamaño del Mercado (2026) | 11.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Úlceras del Pie Diabético por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento de úlceras del pie diabético crezca de 10.820 millones de USD en 2025 a 11.430 millones de USD en 2026, y se prevé que alcance 15.010 millones de USD en 2031 a una CAGR del 5,61% durante el período 2026-2031. La creciente prevalencia mundial de la diabetes, una mayor cobertura de reembolso para terapias avanzadas y la innovación sostenida en la terapia de heridas por presión negativa (NPWT, por sus siglas en inglés) sustentan estas perspectivas. El impulso es especialmente fuerte en las economías emergentes, donde la mejora de la infraestructura hospitalaria y las plataformas de telesalud amplían el acceso a la atención especializada. Los apósitos bioactivos inteligentes que modulan el pH y los niveles de glucosa, los sustitutos cutáneos bioimpresos en 3D en proceso de maduración y la creciente claridad regulatoria para las terapias celulares mejoran aún más el entorno competitivo. Al mismo tiempo, medidas de política como el Calendario de Honorarios de Médicos de Medicare para el Año Civil 2025 amplían la cobertura para la formación de cuidadores y el monitoreo telemático de heridas, generando nuevas fuentes de ingresos para los proveedores de dispositivos y productos biológicos.

Conclusiones Clave del Informe

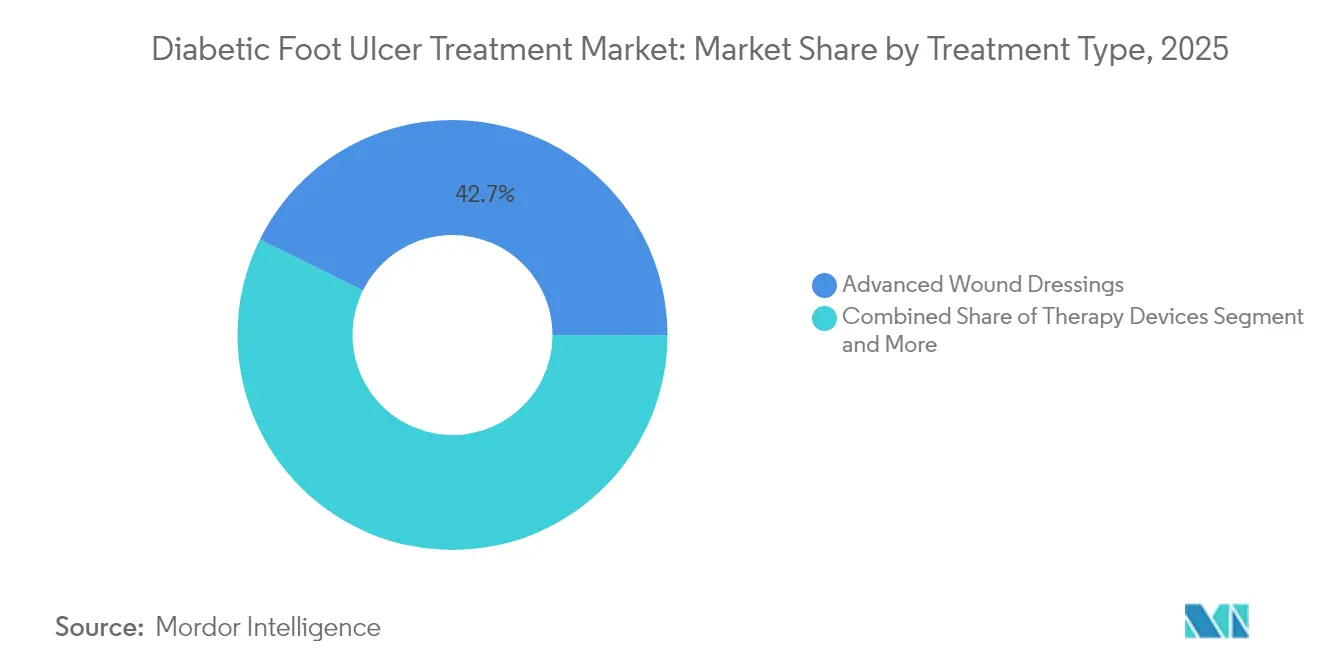

- Por tipo de tratamiento, los apósitos para heridas avanzados lideraron con una cuota de ingresos del 42,68% en 2025, mientras que se prevé que los dispositivos terapéuticos crezcan a una CAGR del 11,74% hasta 2031.

- Por tipo de úlcera, las úlceras neuropáticas representaron el 45,10% de la cuota del mercado de tratamiento de úlceras del pie diabético en 2025; se proyecta que las úlceras neuroisquémicas avancen a una CAGR del 9,06% hasta 2031.

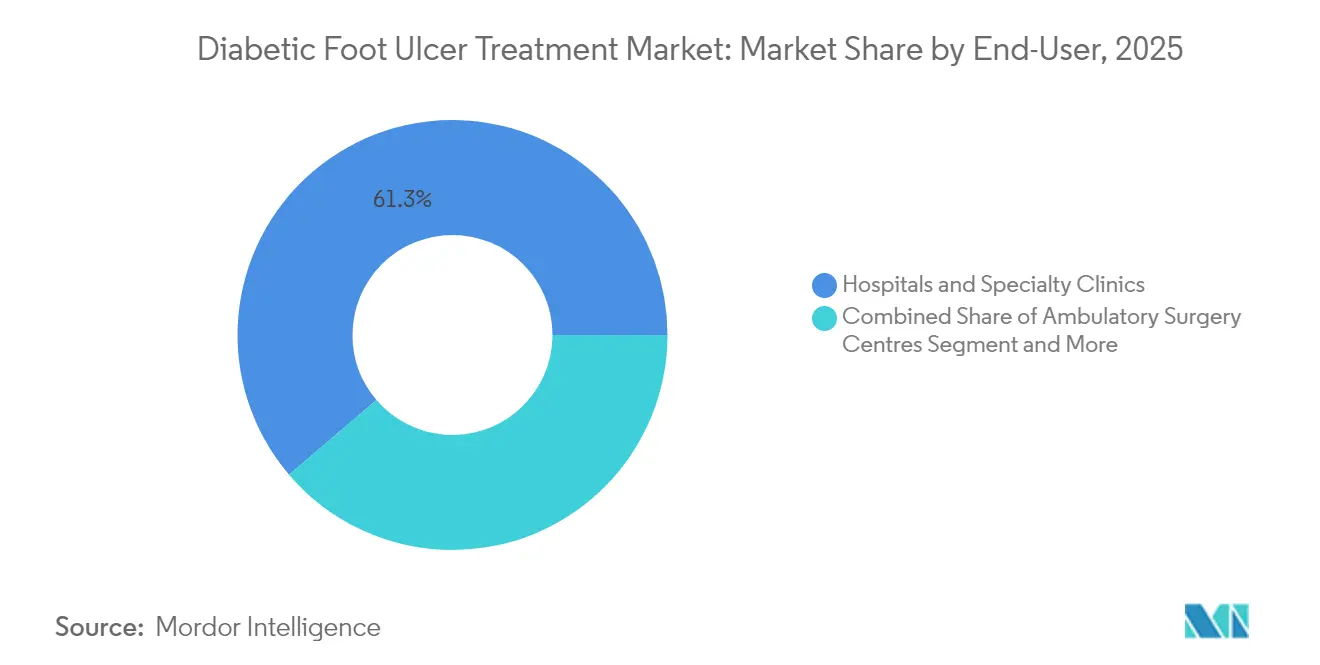

- Por usuario final, los hospitales y clínicas especializadas acapararon el 61,25% del tamaño del mercado de tratamiento de úlceras del pie diabético en 2025, mientras que los entornos de atención domiciliaria muestran la expansión más rápida con una CAGR del 10,08%.

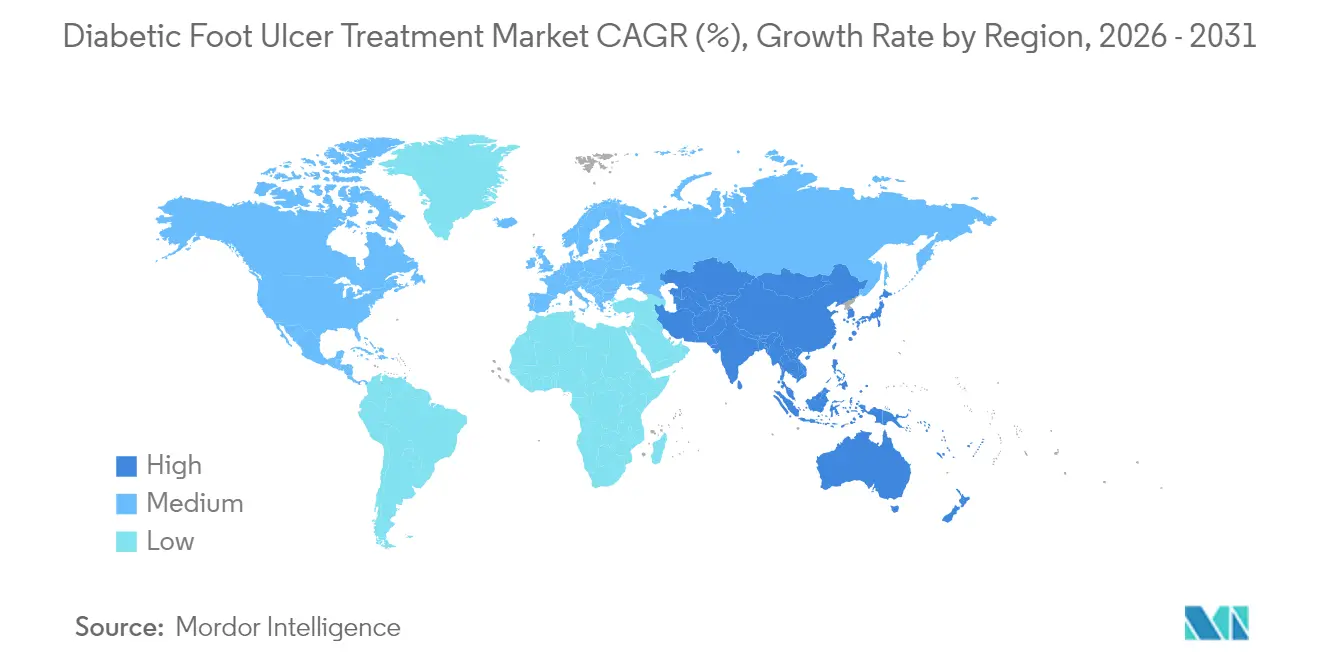

- Por geografía, América del Norte representó el 38,35% de la cuota de ingresos en 2025, pero se espera que Asia-Pacífico registre una CAGR del 9,41% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Úlceras del Pie Diabético

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de la Diabetes y la Obesidad | +1.8% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción Creciente de Apósitos para Heridas Avanzados y NPWT | +1.2% | América del Norte y la UE liderando, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Programas Gubernamentales de Reembolso para Heridas Crónicas | +0.9% | América del Norte, UE, con adopción gradual en APAC | Mediano plazo (2-4 años) |

| Maduración del Proceso de Sustitutos Cutáneos Bioimpresos en 3D | +0.7% | América del Norte y la UE como mercados principales | Largo plazo (≥ 4 años) |

| Formulaciones Tópicas Basadas en Células Madre y Exosomas | +0.5% | Global, con adopción clínica temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Diabetes y la Obesidad

El aumento de los casos de diabetes añade el mayor volumen absoluto de pacientes al mercado de tratamiento de úlceras del pie diabético[1]Zhou Yu-Chang, "Prevalencia Nacional y Provincial y Carga No Fatal de la Diabetes en China", Military Medical Research, biomedcentral.com. Aproximadamente el 15-25% de los adultos con diabetes desarrollan úlceras en el pie a lo largo de su vida, lo que convierte el tratamiento de úlceras en un componente crítico de la atención a enfermedades crónicas. La necesidad no satisfecha es mayor en las economías de ingresos bajos y medios, donde el 59% de los diabéticos permanece sin tratamiento, lo que lleva a los ministerios de salud a subvencionar apósitos avanzados y kits de NPWT. La obesidad intensifica los retrasos en la cicatrización de heridas mediante la inflamación sistémica, impulsando a los proveedores hacia productos bioactivos que mejoran la oxigenación. Las transiciones dietéticas urbanas y los estilos de vida sedentarios de Asia-Pacífico impulsan el crecimiento incremental más rápido en nuevos casos de úlceras hasta 2030, consolidando la demanda a largo plazo.

Adopción Creciente de Apósitos para Heridas Avanzados y NPWT

Los metaanálisis confirman que la NPWT reduce el tiempo de cierre en úlceras diabéticas de 29,8 días históricos a aproximadamente 15 días y mejora las tasas de resolución de infecciones del 68% al 89%. Los sistemas de nueva generación como RENASYS EDGE combinan un diseño orientado a la movilidad con retroalimentación de presión en tiempo real, lo que los hace atractivos para uso ambulatorio y de atención domiciliaria. Los apósitos bioactivos inteligentes, que liberan antimicrobianos en respuesta a cambios locales de pH o glucosa, se alinean con las normas de gestión prudente de antibióticos que buscan reducir la exposición antibiótica indiscriminada. La evidencia clínica muestra una reducción del 61% en el tiempo de aplicación por parte del personal de enfermería y un ahorro de costes del 41% cuando los kits de NPWT de nueva generación reemplazan a los conjuntos multicomponente más antiguos, reforzando el retorno de inversión hospitalario.

Programas Gubernamentales de Reembolso para Heridas Crónicas

La norma de Medicare para 2025 aumentó el número de aplicaciones de sustitutos cutáneos cubiertas por episodio a ocho y extendió las ventanas de tratamiento a 16 semanas, elevando los límites de utilización para los productos biológicos de alto valor[2]Centros de Servicios de Medicare y Medicaid, "Injertos de Sustitutos Cutáneos/Productos Celulares y Basados en Tejidos", cms.gov. Reformas similares en el marco de la evaluación en fase avanzada de apósitos antimicrobianos por parte del Instituto Nacional para la Excelencia en Salud y Atención (NICE, por sus siglas en inglés) marcarán las políticas de los pagadores de la UE en 2025. La cobertura ahora depende de la evidencia revisada por pares más que de la mera aprobación regulatoria, favoreciendo a las empresas con sólidos portafolios clínicos. Sin embargo, solo 15 de los 200 productos celulares actualmente cumplen los umbrales de evidencia de Medicare, lo que modera la adopción a corto plazo para los nuevos participantes en el mercado.

Maduración del Proceso de Sustitutos Cutáneos Bioimpresos en 3D

Los programas clínicos pasaron de fases preclínicas a los primeros ensayos en humanos durante 2024-2025, con CUTISS reportando resultados sostenidos de cierre a un año para denovoSkin en lesiones complejas[3]CUTISS, "Datos Positivos de Seguimiento a Un Año del Ensayo de Fase 2 de denovoSkin", cutiss.swiss. La bioimprensión aborda la isquemia mediante construcciones prevascularizadas y admite geometría de injerto específica para el paciente. La reducción de los costes de la biotinta, las impresoras escalables y los marcos regulatorios refinados de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) aceleran la viabilidad comercial. Las construcciones de primera generación combinan factores de crecimiento con péptidos antimicrobianos, demostrando una epitelización más rápida y menos infecciones que los injertos tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de las Terapias Avanzadas y Cobertura Irregular | -1.4% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Especialistas Capacitados en Cuidado de Heridas | -0.8% | Global, especialmente aguda en zonas rurales y desatendidas | Largo plazo (≥ 4 años) |

| Límites de la Gestión Prudente de Antibióticos sobre los Apósitos Antimicrobianos | -0.6% | América del Norte y la UE principalmente, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de las Terapias Avanzadas y Cobertura Irregular

La hospitalización representa el 88% del gasto total en tratamiento, con datos multicéntricos que sitúan los costes por paciente en torno a EUR 2,06 millones (USD 2,37 millones) para grandes cohortes. Los pagos directos del bolsillo siguen siendo sustanciales en mercados como India, lo que dificulta la adherencia a los protocolos óptimos. El enfoque basado en evidencia de Medicare restringe aún más el acceso a solo una fracción de los productos de sustitutos cutáneos disponibles, prolongando la dependencia de la atención estándar y elevando el riesgo de amputación. Los análisis de coste-utilidad señalan perfiles de valor heterogéneos: el plasma rico en plaquetas muestra superioridad en coste-efectividad, mientras que otras opciones basadas en células no alcanzan los umbrales de disposición a pagar.

Escasez de Especialistas Capacitados en Cuidado de Heridas

Los programas de certificación no pueden satisfacer la demanda a medida que aumenta la incidencia de úlceras. Programas como el curso de Asociado en Tratamiento de Heridas de la Sociedad de Enfermería de Heridas, Ostomías y Continencia (WOCN, por sus siglas en inglés) y la vía de especialización de la Asociación Americana de Fisioterapia amplían las competencias, pero gradúan cohortes limitadas cada año. En los estados insulares del Pacífico, los equipos multidisciplinares para el pie diabético son escasos, lo que obliga a los médicos de atención primaria a gestionar úlceras complejas sin apoyo de podología o cirugía vascular. Las brechas en la fuerza laboral elevan las tasas de recurrencia, prolongan la duración de la estancia hospitalaria y retrasan la adopción de modalidades avanzadas que requieren procedimientos de aplicación especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Bioactivos Extienden la Eficacia Más Allá de los Apósitos Tradicionales

Los apósitos avanzados representaron el 42,68% de la cuota del mercado de tratamiento de úlceras del pie diabético en 2025, gracias a la familiaridad clínica, la aplicabilidad de amplio espectro y el sólido rendimiento de las plataformas de espuma como ALLEVYN LIFE, que permanecen efectivas 1,92 veces más que la gasa. Los dispositivos terapéuticos registran la CAGR más rápida del 11,74%, ya que las bombas de NPWT compactas y los parches de difusión de oxígeno resultan compatibles con los flujos de trabajo de atención domiciliaria. El escrutinio regulatorio se intensifica para los recubrimientos antimicrobianos tras proponer la FDA la reclasificación de ciertos productos en clases de mayor riesgo.

Los productos biológicos y sustitutos cutáneos generan los mayores ingresos por caso; las ventas de heridas avanzadas de Organogenesis aumentaron un 27% hasta 118,6 millones de USD en el cuarto trimestre de 2024. Los geles de factores de crecimiento y las suspensiones de células madre registran un éxito del 86,41% en lesiones Wagner II, pero la heterogeneidad entre las fuentes celulares complica el reembolso generalizado. La designación de terapia innovadora para SkinTE, que logró un cierre del 70% frente al 34% para la atención estándar, señala la disposición regulatoria a acelerar las innovaciones regenerativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Úlcera: La Complejidad Neuroisquémica Exige Protocolos Premium

Las úlceras neuropáticas representaron el 45,10% del mercado de tratamiento de úlceras del pie diabético en 2025, lo que refleja la prevalencia de la neuropatía periférica en la diabetes de larga evolución. Estas lesiones típicamente indoloras responden bien a los dispositivos de descarga, incluidas las plantillas de alternancia de presión que redujeron el riesgo de ulceración incidente en estudios piloto. Las lesiones isquémicas, aunque numéricamente menores, generan mayores costes por paciente debido a las necesidades de revascularización.

Se prevé que las úlceras neuroisquémicas crezcan a una CAGR del 9,06%, impulsadas por diagnósticos mejorados como la ultrasonografía dúplex que revela fisiopatología mixta. La terapia transcutánea con CO2 logró una cicatrización del 67,5% en casos resistentes y redujo la recurrencia en comparación con la atención convencional. Los algoritmos de tratamiento frecuentemente requieren regímenes bifásicos, comenzando con productos biológicos promotores de la angiogénesis seguidos de injerto autólogo, lo que extiende los ciclos terapéuticos pero aumenta el potencial de reembolso.

Por Usuario Final: Las Modalidades de Atención Domiciliaria Impulsan la Descentralización del Mercado

Los hospitales y clínicas especializadas captaron el 61,25% del tamaño del mercado de tratamiento de úlceras del pie diabético en 2025, dado que la coordinación multidisciplinaria, el diagnóstico por imagen y los quirófanos siguen siendo esenciales para las úlceras graves Wagner III-IV. Las Determinaciones de Cobertura Local crean vías de facturación más claras para los procedimientos de sustitutos cutáneos en entornos hospitalarios, consolidando el dominio institucional.

Los entornos de atención domiciliaria se expandirán a una CAGR del 10,08%, ya que los sistemas de NPWT portátiles como el Apósito V.A.C. Peel and Place logran un tiempo de uso de 7 días y un ahorro del 61% en el tiempo de aplicación, mejorando la eficiencia del cuidador. Los nuevos códigos de formación de cuidadores de Medicare fomentan la supervisión remota, mientras que las aplicaciones de teleatención de heridas transmiten imágenes para revisión clínica, impulsando la descentralización. Los centros de cirugía ambulatoria y las instalaciones de atención a largo plazo desempeñan funciones especializadas, ocupándose del desbridamiento y la atención crónica posaguda, respectivamente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte mantuvo el liderazgo con una cuota de ingresos del 38,35% en 2025. La amplia cobertura de Medicare y de los pagadores privados, las primeras designaciones de terapia innovadora de la FDA y los contratos militares, como el contrato del Departamento de Defensa de los Estados Unidos por 75 millones de USD adjudicado a Smith+Nephew, demuestran el elevado poder adquisitivo de la región. Estados Unidos trata aproximadamente 8,2 millones de pacientes con heridas crónicas al año, lo que se traduce en una carga de 33.000 millones de USD que mantiene la demanda de terapias avanzadas.

Se prevé que Asia-Pacífico crezca a una CAGR del 9,41% hasta 2031, impulsada por los 233 millones de diabéticos de China y la rápida adopción de la telesalud. Los proyectos piloto de salud digital integrada en Tianjin redujeron la glucemia posprandial en un 3,4% y mejoraron la adherencia, reduciendo indirectamente la incidencia de úlceras. Sin embargo, persisten las disparidades en el reembolso; muchos esquemas provinciales limitan el número de apósitos de NPWT reembolsados por episodio, orientando a los médicos hacia la atención estándar de menor coste para lesiones leves.

Europa muestra una expansión constante bajo estrictos paradigmas de evaluación de tecnologías sanitarias. La revisión en fase avanzada de los antimicrobianos tópicos por parte del NICE influirá en las adquisiciones de 2025 y podría desplazar las opciones del formulario hacia productos respaldados por evidencia. Oriente Medio y África registran tasas crecientes de diabetes pero personal especializado limitado, lo que genera oportunidades para centros móviles de atención de heridas. América del Sur sigue siendo un mercado intermedio; el sistema público de Brasil financia apósitos básicos pero depende de los aseguradores privados para los productos biológicos, lo que obliga a los fabricantes a diseñar estrategias de precios escalonados.

Panorama Competitivo

El mercado de tratamiento de úlceras del pie diabético está moderadamente fragmentado, aunque se está consolidando a medida que las grandes empresas integran verticalmente. El proceso de adquisiciones de Smith+Nephew combina apósitos, hardware de NPWT y andamios celulares, permitiendo a los hospitales obtener protocolos completos de un único proveedor. Organogenesis aprovecha sus portafolios de Dermagraft y Apligraf para reportar un incremento de ventas del 27% interanual, validando la demanda de medicina regenerativa. Solventum se centra en la simplificación de flujos de trabajo, reduciendo el tiempo y el coste del procedimiento con su kit de NPWT de uso prolongado.

Las oportunidades de espacios en blanco residen en los modelos de servicio domiciliario. Las empresas emergentes que ofrecen aplicaciones de análisis de heridas guiadas por IA conectan a los médicos con los cuidadores en el hogar, mejorando la adherencia terapéutica. Los disruptores que promueven geles tópicos de exosomas o autoinjertos bioimpresos en 3D apuntan a precios premium, pero deben superar los obstáculos de los umbrales de evidencia. La actividad de patentes se concentra en torno a los péptidos antimicrobianos y los apósitos con sensores que monitorean el pH, la temperatura y la glucosa, lo que indica futuros vectores de diferenciación. Las empresas con narrativas claras de evidencia para pagadores y asociaciones con plataformas digitales están mejor posicionadas para asegurar inclusiones en formularios.

Líderes de la Industria de Tratamiento de Úlceras del Pie Diabético

Solventum Corporation

Smith+Nephew

Coloplast

Convatec

Molnlycke Health Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Smith+Nephew obtuvo un contrato del Departamento de Defensa de los Estados Unidos por 75 millones de USD para sistemas avanzados de terapia de heridas, ampliando su presencia más allá del sector sanitario civil.

- Febrero de 2025: La FDA otorgó la designación de terapia innovadora a SkinTE para úlceras de grado 1 de Wagner tras ensayos de Fase 2 que mostraron un cierre del 70% frente al 34% en los grupos de control.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del tratamiento de las úlceras del pie diabético (UPD) como el valor de las ventas mundiales de apósitos avanzados, dispositivos terapéuticos como sistemas de presión negativa y oxígeno, sustitutos biológicos de la piel, agentes tópicos y productos adyuvantes de descarga que se utilizan para curar las úlceras crónicas que surgen en personas con diabetes de tipo 1 o 2.

Exclusión del ámbito de aplicación: quedan fuera de este análisis los cuidados cosméticos de los pies, los emolientes de venta libre y los antibióticos sistémicos genéricos no facturados bajo una indicación DFU.

Segmentación

- Por Tipo de Tratamiento

- Apósitos para Heridas Avanzados

- Apósitos de Espuma

- Apósitos Hidrocoloides

- Apósitos de Alginato

- Apósitos de Hidrogel

- Apósitos de Película

- Apósitos Antimicrobianos/Activos

- Dispositivos Terapéuticos

- Terapia de Heridas por Presión Negativa (NPWT)

- Terapia de Oxígeno e Hiperbárica

- Estimulación Eléctrica / por Ultrasonido

- Terapia de Luz y Láser

- Productos Biológicos y Sustitutos Cutáneos

- Terapias con Factores de Crecimiento

- Piel e Injertos Diseñados por Ingeniería Tisular

- Terapias con Células Madre y Acelulares

- Otros (Desbridamiento, Fijación de Apósitos, etc.)

- Apósitos para Heridas Avanzados

- Por Tipo de Úlcera

- Úlceras Neuropáticas

- Úlceras Isquémicas

- Úlceras Neuroisquémicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Instalaciones de Atención a Largo Plazo

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con enfermeros especializados en el cuidado de heridas, podólogos, responsables de compras y pagadores de Norteamérica, Europa y Asia-Pacífico. La información sobre los precios medios de venta, los obstáculos a la adopción y la utilización de dispositivos terapéuticos ayudó a perfeccionar los coeficientes del modelo y a someter a prueba los resultados secundarios.

Investigación documental

Empezamos por cartografiar la prevalencia, la incidencia, las tasas de amputación y los tiempos medios de cicatrización utilizando conjuntos de datos abiertos de organismos como la Federación Internacional de Diabetes, la Organización Mundial de la Salud y los ministerios de sanidad nacionales. Asociaciones comerciales como la European Wound Management Association y revistas especializadas (por ejemplo, Diabetes Care) ofrecen resultados sobre la cicatrización de heridas, mientras que los registros de importación y exportación a los que se accede a través de Volza aclaran los flujos transfronterizos de dispositivos. Nuestros analistas complementan estos datos con los informes 10-K de las empresas, los informes de los inversores y los registros de ensayos clínicos, y luego validan las referencias de costes y las tendencias de la combinación de productos a través de D&B Hoovers y Dow Jones Factiva. Las fuentes citadas anteriormente ilustran la gama; muchas publicaciones adicionales informan la extracción y validación de datos.

Dimensionamiento y previsión del mercado

Nuestro modelo combina la lógica descendente con la ascendente. Los grupos de población diabética mundial se cruzan con la prevalencia de DFU, los ratios de casos tratados y el gasto medio por úlcera tratada para crear una curva de demanda, que luego se coteja con los ingresos de los proveedores muestreados y los controles de canal para comprobar su coherencia. Entre las variables clave se incluyen la incidencia de diabetes, la penetración de injertos biológicos, la base instalada de dispositivos terapéuticos, los cambios en las tarifas de reembolso, los volúmenes estacionales de las clínicas de heridas y los movimientos de divisas. Una regresión multivariante con macroindicadores retardados pronostica cada impulsor, mientras que ARIMA suaviza las perturbaciones a corto plazo antes de conciliar los resultados por zonas geográficas.

Ciclo de validación y actualización de datos

Comparamos las desviaciones con las estadísticas de aprovisionamiento de los hospitales y los recibos de aduanas, señalamos las anomalías para que las revisen los directivos y volvemos a ejecutar el modelo siempre que los cambios de tarifas, directrices clínicas o divisas superan los umbrales predefinidos. Los informes se actualizan anualmente, con actualizaciones intermedias en caso de acontecimientos importantes, para que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base del mercado de tratamiento de úlceras del pie diabético de Mordor se gana la confianza

Nuestro equipo reconoce que las cifras de DFU publicadas varían porque los proveedores eligen diferentes cestas de productos, cohortes de pacientes y cadencias de previsión.

Según los analistas de Mordor, las mayores diferencias se deben a si se contabilizan los injertos biológicos y los sistemas de oxígeno que requieren grandes inversiones de capital, a la agresividad con que se asume la erosión de los precios y a si las conversiones monetarias regionales se congelan a los tipos de cambio de principios de año. Nuestra disciplina a la hora de alinear el alcance con la práctica clínica real y revisar los datos cada año marca la diferencia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 10 820 millones de dólares (2025) | Inteligencia de Mordor | - |

| 8.830 millones de dólares (2024) | Consultoría global A | Excluye los dispositivos terapéuticos, aplica un único ASP uniforme, año base más antiguo |

| 5.470 millones de dólares (2024) | Revista industrial B | Se centra sólo en apósitos, validación primaria limitada, base monetaria estática |

Creemos que estos contrastes demuestran que las variables cuidadosamente delimitadas, la actualización anual y los supuestos transparentes de Mordor proporcionan una base de referencia equilibrada y repetible en la que los clientes pueden confiar para tomar decisiones con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de úlceras del pie diabético?

El mercado generó 11.430 millones de USD en 2026 y se proyecta que alcance 15.010 millones de USD en 2031, lo que refleja una CAGR del 5,61%.

¿Qué segmento está creciendo más rápido?

Se espera que los dispositivos terapéuticos, en particular los sistemas de terapia de heridas por presión negativa, se expandan a una CAGR del 11,74% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La gran población diabética de China, combinada con la expansión de las plataformas de salud digital y la mejora de los marcos de reembolso, impulsa una CAGR regional del 9,41%.

¿Cómo influyen las políticas de reembolso en la adopción de terapias avanzadas?

La norma de Medicare para 2025 permite hasta ocho aplicaciones de sustitutos cutáneos durante 16 semanas y cubre la formación de cuidadores, lo que amplía significativamente el acceso a los tratamientos de alto valor.

¿Cuáles son las principales barreras para la expansión del tratamiento?

Los elevados costes terapéuticos y la escasez mundial de especialistas capacitados en cuidado de heridas limitan la penetración, especialmente en las economías emergentes.

¿Qué tecnologías emergentes podrían transformar la atención para 2031?

Los sustitutos cutáneos bioimpresos en 3D, los apósitos bioactivos inteligentes con sensores en tiempo real y las formulaciones tópicas basadas en exosomas son los principales frentes de innovación.

Última actualización de la página el: