Tamaño y participación del mercado de insulina de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

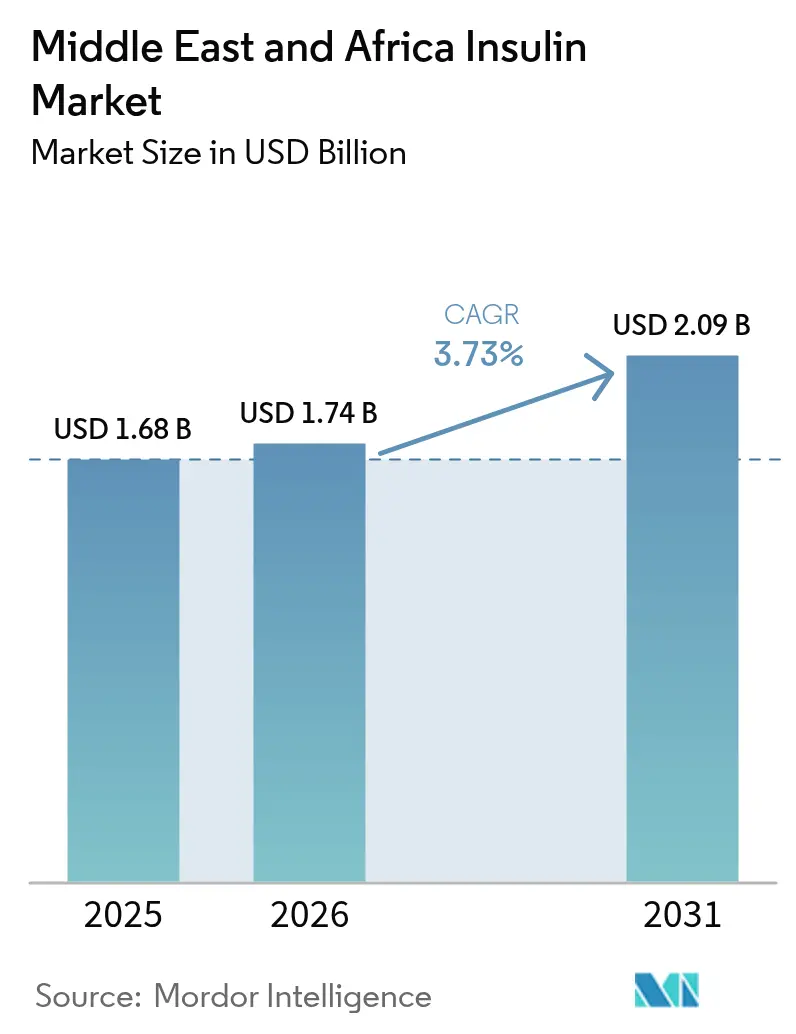

| Tamaño del mercado en el año base (2025) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de insulina de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de insulina de Oriente Medio y África crezca de 1,68 mil millones de USD en 2025 a 1,74 mil millones de USD en 2026 y se prevé que alcance los 2,09 mil millones de USD en 2031 a una CAGR del 3,73% durante el período 2026-2031.

El tamaño del mercado de insulina de Oriente Medio y África se estima en 1,68 mil millones de USD en 2025, y se espera que alcance los 2,02 mil millones de USD en 2030, a una CAGR del 3,78% durante el período de pronóstico (2025-2030).

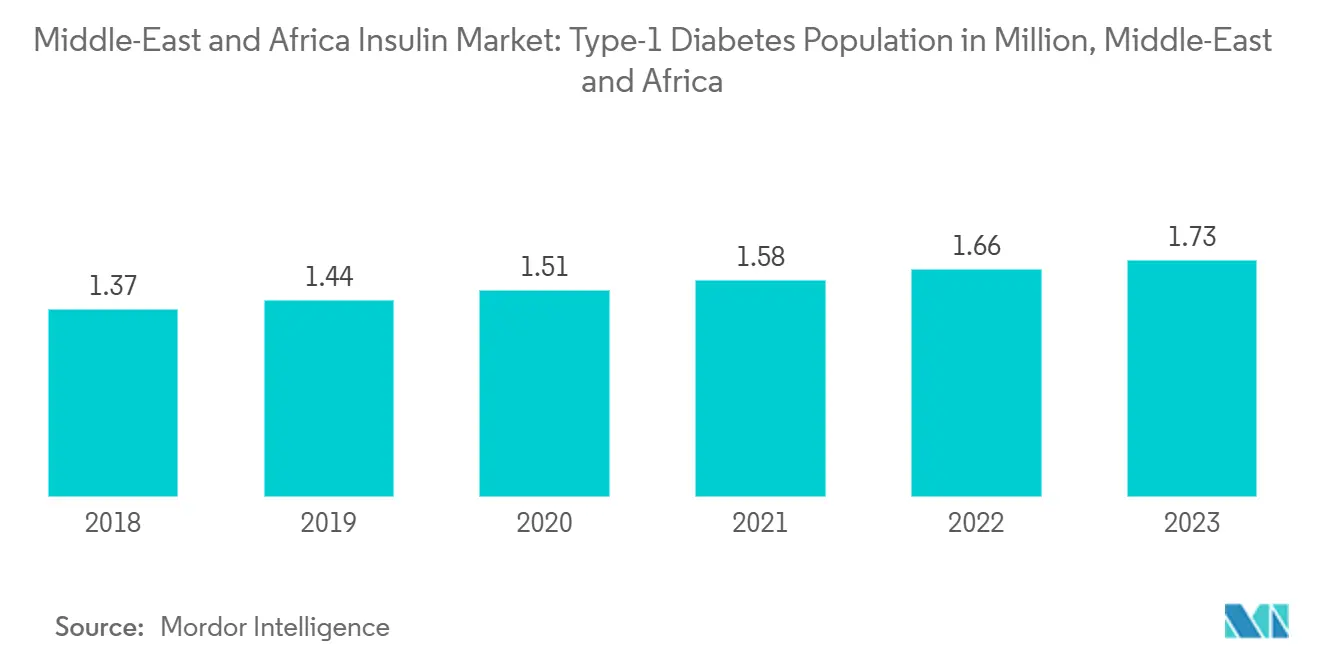

En Oriente Medio y África, la diabetes de tipo 1 representa aproximadamente el 10% de los casos de diabetes, y la de tipo 2 contribuye al 90%. Los pacientes con tipo 1 requieren terapia de insulina de por vida, al tiempo que mantienen una dieta saludable y ejercicio físico regular.

Los pacientes con tipo 2 deben alimentarse de manera saludable, mantenerse físicamente activos y realizarse pruebas regulares para controlar sus niveles de glucosa en sangre. También pueden necesitar tomar medicación oral e insulina para controlar los niveles de glucosa en su sangre. Existen muchas complicaciones asociadas a la diabetes, como la cetoacidosis diabética y el coma hiperosmolar no cetósico. Las complicaciones graves a largo plazo incluyen enfermedades cardíacas, accidentes cerebrovasculares, insuficiencia renal, úlceras en los pies y daños en los ojos.

El mercado de insulina está experimentando un crecimiento significativo debido al rápido aumento de la población diabética en el mercado de diabetes de Oriente Medio y África. La diabetes se ha convertido en una preocupación importante para la salud en estas regiones, con un número creciente de personas diagnosticadas con la enfermedad.

Uno de los principales factores que impulsan el crecimiento del mercado de insulina en Oriente Medio y África es el cambio en el estilo de vida y los hábitos alimenticios de la población. La urbanización, los estilos de vida sedentarios y la adopción de dietas poco saludables, ricas en azúcar y alimentos procesados, han contribuido al aumento de los casos de diabetes. Como resultado, existe una demanda creciente de tratamiento con insulina para controlar los niveles de azúcar en sangre entre los pacientes diabéticos.

Además, el envejecimiento de la población en Oriente Medio y África es otro factor significativo que contribuye al aumento de la demanda de insulina. Con el avance de la edad, el riesgo de desarrollar diabetes aumenta, lo que conduce a una mayor población diabética que requiere terapia de insulina.

Dado que la producción de insulina recombinante e insulina sintética es muy compleja, existen muy pocas empresas en el mercado que fabriquen estos productos de insulina. Por lo tanto, existe una alta competencia entre estos fabricantes, que siempre se esfuerzan por satisfacer las necesidades del paciente y suministrar la insulina de mejor calidad.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de insulina de Oriente Medio y África

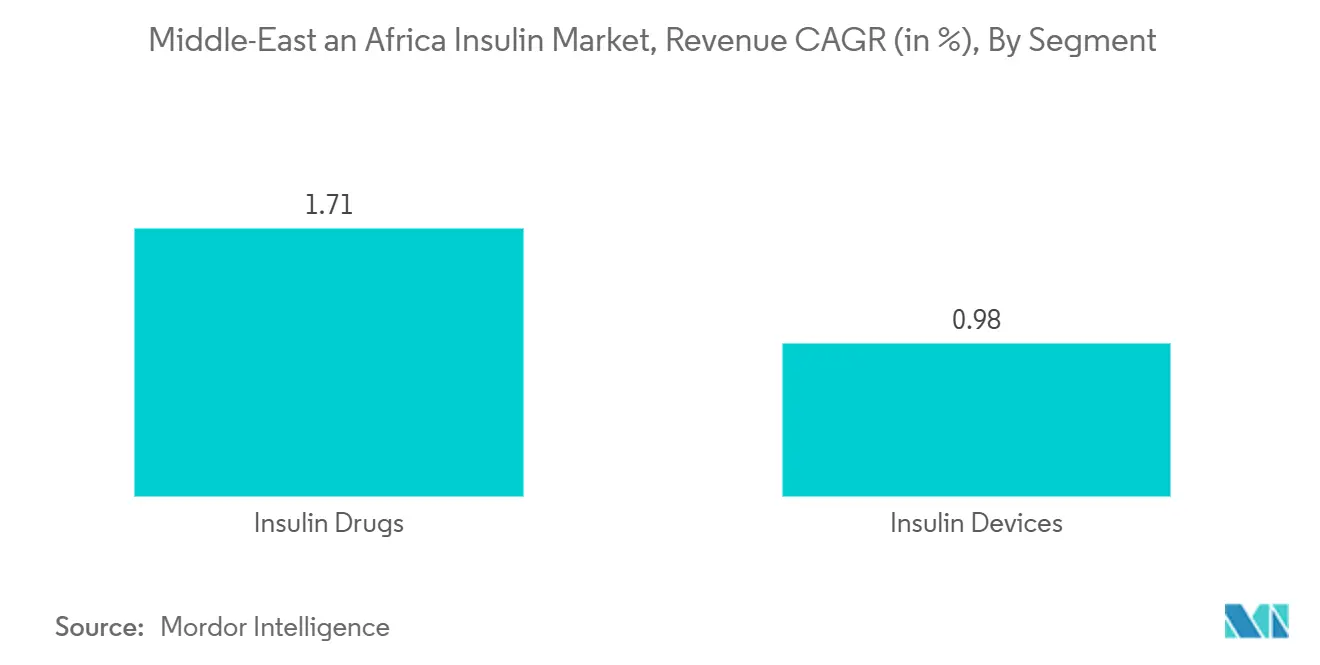

El segmento de insulina biosimilar ostenta la mayor participación de mercado en el mercado de insulina de Oriente Medio y África.

La insulina biosimilar es muy popular en la región de Oriente Medio y África debido a su bajo costo en comparación con las insulinas de marca. Los países de Oriente Medio y África presentan una diversidad económica considerable. El gasto per cápita en diabetes en la región es bajo, aunque algunos países de la región han logrado modificar su gasto en atención médica para incluir terapias de insulina biológica y biosimilar.

Los gobiernos de los países de Oriente Medio y África están reconociendo la importancia de impulsar la adopción de insulina biosimilar para crear un mercado biosimilar competitivo y sostenible. Sin diferencias clínicamente significativas en eficacia, seguridad, pureza o potencia, varias empresas están desarrollando insulinas biosimilares muy similares a la insulina glargina de referencia.

La población total diabética en Oriente Medio y África ha aumentado en más de un 200% durante los últimos años. Aproximadamente el 8% de la población diabética en la región tiene diabetes de tipo 1. Oriente Medio y África fueron dos de los mercados más grandes para estos productos de insulina biosimilar en 2022. Existe una adopción creciente de insulina glargina biosimilar en Oriente Medio y África, lo que contribuye al crecimiento general del segmento.

Varios gobiernos están reconociendo la importancia de impulsar la adopción de insulina biosimilar para crear un mercado biosimilar competitivo y sostenible. Impulsadas por iniciativas gubernamentales, varias empresas están desarrollando biosimilares altamente similares a la insulina glargina de referencia, sin diferencias clínicamente significativas en eficacia, seguridad, pureza o potencia. Se espera que estos desarrollos contribuyan al crecimiento del mercado de insulina biosimilar durante el período de pronóstico.

Arabia Saudita ostenta la mayor participación de mercado en el mercado de insulina de Oriente Medio y África.

La diabetes es uno de los crecientes problemas de salud que enfrenta el país. Arabia Saudita se encuentra entre los tres primeros países de Oriente Medio y África con mayor prevalencia de diabetes. En Arabia Saudita, la diabetes mellitus es una condición que va en aumento. En este contexto, se realizó un estudio retrospectivo transversal para evaluar los costos de gestión de la enfermedad y los patrones de uso de medicamentos para la diabetes mellitus no dependiente de insulina en Arabia Saudita.

Según la Organización Mundial de la Salud (OMS), se espera que el número de personas con diabetes en Arabia Saudita aumente casi un 300%, de 890.000 en 2000 a 2.523.000 en 2030. Su prevalencia estuvo fuertemente correlacionada con el uso de energía, el comportamiento sedentario y el Producto Interno Bruto (PIB).

Arabia Saudita, que tiene la segunda tasa más alta de diabetes mellitus en Oriente Medio, con siete millones y tres millones de personas con diabetes y prediabetes, respectivamente, es vulnerable a la epidemia mundial de diabetes. Sin embargo, pocos estudios han examinado los niveles de cumplimiento y adherencia al tratamiento entre los pacientes diabéticos que viven en diferentes partes de Arabia Saudita. Según un estudio de Ahmed et al., el 54,8% de los pacientes diabéticos ignoró los calendarios de seguimiento, las instrucciones sobre medicación y las recomendaciones de alimentación saludable, y el 45,5% de los pacientes con diabetes omitió las sesiones de seguimiento.

Arabia Saudita tiene como objetivo reducir la prevalencia de la enfermedad en un 10% durante la próxima década. El gobierno está adoptando varias iniciativas, como el gravamen sobre las bebidas azucaradas, programas de actividad física y un enfoque en la atención preventiva, para frenar la creciente epidemia. El enfoque del gobierno en la lucha contra la diabetes y el mayor poder adquisitivo de la población del país pueden contribuir al mercado de medicamentos para la diabetes, incluidos los medicamentos de insulina, durante el período de pronóstico.

Panorama competitivo

El mercado de insulina de Oriente Medio y África está dominado por Novo Nordisk, Sanofi y Eli Lilly. Sin embargo, existen muchos actores locales como Biocon, Julphar, Sedico y Exir, que poseen una participación de mercado significativa suministrando diversos productos de insulina.

Líderes de la industria de insulina de Oriente Medio y África

Novo Nordisk

Sanofi

Eli Lilly

Wockhardt

Pfizer

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2023: EOFlow, con sede en Corea del Sur, proveedor de soluciones de administración de medicamentos portátiles, recibió la certificación del Ministerio de Salud y Prevención (MOHAP) de los Emiratos Árabes Unidos (EAU) para comercializar su bomba de insulina portátil 'EOPatch', su controlador 'ADM' y su aplicación para teléfonos inteligentes 'Narsha'. EOFlow indicó que este lanzamiento en los EAU marca la primera entrada de EOPatches en Oriente Medio. Los EAU son la segunda región de ventas en el exterior de EOFlow, después de Europa. Se esperaba que sirviera como cabeza de puente para exportar soluciones de bombas de insulina portátiles a los países de Oriente Medio y Norte de África (MENA).

- Diciembre de 2022: Eli Lilly se asoció con el fabricante de medicamentos genéricos Eva para mejorar el acceso a la insulina en África. En virtud de un acuerdo de licencia con Eva Pharma, fabricante de medicamentos genéricos de Egipto, se esperaba que Lilly entregara ingredientes farmacéuticos activos a un costo reducido para su insulina humana y análoga. Asimismo, se esperaba que Lilly proporcionara una 'transferencia pro bono' de la tecnología necesaria para formular, llenar y terminar viales y cartuchos.

Alcance del informe del mercado de insulina de Oriente Medio y África

La insulina regular es un tipo de insulina médica de acción corta, a veces denominada insulina neutra o insulina soluble. Se utiliza para tratar la diabetes de tipo 1, la diabetes de tipo 2, la diabetes gestacional y las complicaciones diabéticas como la cetoacidosis diabética y los estados hiperglucémicos hiperosmolares. El mercado de insulina de Oriente Medio y África está segmentado por tipo de producto y por geografía. El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Insulinas basales o de acción prolongada | Lantus (Insulina Glargina) |

| Levemir (Insulina Detemir) | |

| Toujeo (Insulina Glargina) | |

| Tresiba (Insulina Degludec) | |

| Basaglar (Insulina Glargina) | |

| Insulinas en bolo o de acción rápida | NovoRapid/Novolog (Insulina Aspart) |

| Humalog (Insulina Lispro) | |

| Apidra (Insulina Glulisina) | |

| Insulinas humanas tradicionales | Novolin/Actrapid/Insulatard |

| Humilin | |

| Insuman | |

| Insulinas combinadas | NovoMix (Insulina Aspart Bifásica) |

| Ryzodeg (Insulina Degludec e Insulina Aspart) | |

| Xultophy (Insulina Degludec y Liraglutida) | |

| Soliqua/Suliqua (Insulina Glargina/Lixisenatida) | |

| Insulinas biosimilares | Biosimilares de Insulina Glargina |

| Biosimilares de Insulina Humana |

| Arabia Saudita |

| Irán |

| Egipto |

| Omán |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Producto | Insulinas basales o de acción prolongada | Lantus (Insulina Glargina) |

| Levemir (Insulina Detemir) | ||

| Toujeo (Insulina Glargina) | ||

| Tresiba (Insulina Degludec) | ||

| Basaglar (Insulina Glargina) | ||

| Insulinas en bolo o de acción rápida | NovoRapid/Novolog (Insulina Aspart) | |

| Humalog (Insulina Lispro) | ||

| Apidra (Insulina Glulisina) | ||

| Insulinas humanas tradicionales | Novolin/Actrapid/Insulatard | |

| Humilin | ||

| Insuman | ||

| Insulinas combinadas | NovoMix (Insulina Aspart Bifásica) | |

| Ryzodeg (Insulina Degludec e Insulina Aspart) | ||

| Xultophy (Insulina Degludec y Liraglutida) | ||

| Soliqua/Suliqua (Insulina Glargina/Lixisenatida) | ||

| Insulinas biosimilares | Biosimilares de Insulina Glargina | |

| Biosimilares de Insulina Humana | ||

| Geografía | Arabia Saudita | |

| Irán | ||

| Egipto | ||

| Omán | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de insulina de Oriente Medio y África?

Se espera que el tamaño del mercado de insulina de Oriente Medio y África alcance los 1,74 mil millones de USD en 2026 y crezca a una CAGR del 3,73% para llegar a los 2,09 mil millones de USD en 2031.

¿Cuál es el tamaño actual del mercado de insulina de Oriente Medio y África?

En 2026, se espera que el tamaño del mercado de insulina de Oriente Medio y África alcance los 1,74 mil millones de USD.

¿Quiénes son los actores clave en el mercado de insulina de Oriente Medio y África?

Novo Nordisk, Sanofi, Eli Lilly, Wockhardt y Pfizer son las principales empresas que operan en el mercado de insulina humana de Oriente Medio y África.

¿Qué años cubre este mercado de insulina de Oriente Medio y África y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del mercado de insulina de Oriente Medio y África se estimó en 1,74 mil millones de USD. El informe cubre el tamaño histórico del mercado de insulina humana de Oriente Medio y África para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del mercado de insulina humana de Oriente Medio y África para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: