Tamaño y Participación del Mercado de Oclusiones Venosas Crónicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oclusiones Venosas Crónicas por Mordor Intelligence

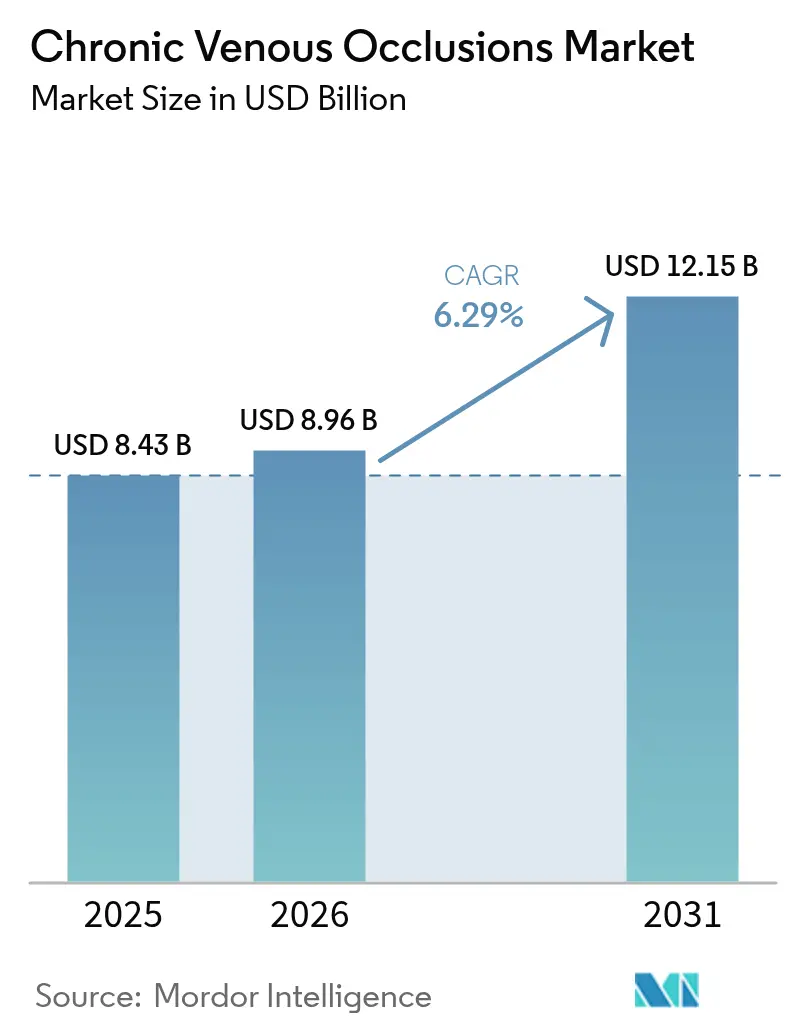

Se espera que el tamaño del Mercado de Oclusiones Venosas Crónicas crezca de USD 8,43 mil millones en 2025 a USD 8,96 mil millones en 2026 y se prevé que alcance USD 12,15 mil millones en 2031 a una CAGR del 6,29% durante 2026-2031.

El panorama de las oclusiones venosas crónicas está significativamente influenciado por los cambios demográficos globales y el envejecimiento de la población, que están generando demandas sanitarias sin precedentes. Según datos recientes de la Unión Internacional para el Control del Cáncer, hay más de 760 millones de personas en todo el mundo mayores de 65 años, lo que representa más del 9% de la población mundial, y se proyecta que esta proporción aumente a 1.600 millones de personas para 2050. Esta transición demográfica es particularmente significativa, ya que aproximadamente el 53% de las personas que tuvieron cáncer en 2022 tenían 65 años o más, lo que pone de relieve la creciente prevalencia de condiciones que pueden conducir a trombosis venosa y otras complicaciones venosas. La susceptibilidad de la población envejecida a las enfermedades crónicas y las afecciones cardiovasculares está reformulando los enfoques de tratamiento e impulsando la innovación en el manejo de las oclusiones venosas.

La industria está siendo testigo de un cambio significativo hacia procedimientos mínimamente invasivos y enfoques terapéuticos avanzados, respaldados por innovaciones tecnológicas y modalidades de tratamiento mejoradas. Estadísticas recientes de los Institutos Nacionales de Salud indican que más de 25 millones de personas en los Estados Unidos se ven afectadas por várices, con más de seis millones que padecen enfermedades venosas graves. Esta sustancial población de pacientes ha catalizado el desarrollo de sofisticadas opciones de tratamiento, incluidos dispositivos de compresión avanzados, nuevos sistemas de endoprótesis y enfoques terapéuticos innovadores que ofrecen mejores resultados para los pacientes y tiempos de recuperación reducidos. Estos avances son parte integral del panorama en evolución de la medicina vascular.

El mercado está experimentando una transformación a través de colaboraciones estratégicas y avances tecnológicos que están reformulando los paradigmas de tratamiento. Por ejemplo, en junio de 2024, Philips lanzó su Sistema de Endoprótesis Venosa Duo tras la aprobación previa a la comercialización de la FDA, mientras que InVera Medical introdujo el primer dispositivo médico no térmico eficaz del mundo para tratar la enfermedad venosa crónica en marzo de 2023. Estas innovaciones reflejan el compromiso de la industria con el desarrollo de opciones de tratamiento más eficaces y amigables para el paciente, con especial énfasis en los enfoques mínimamente invasivos y la mejora de los resultados clínicos en la terapia venosa.

El sector se centra cada vez más en enfoques de medicina personalizada y soluciones de atención integrada, impulsados por los avances en las pruebas genéticas y las terapias guiadas por biomarcadores. Según los datos de la Organización Mundial de la Salud de marzo de 2023, aproximadamente el 33% de los adultos de entre 30 y 79 años en todo el mundo se ven afectados por hipertensión, un factor de riesgo significativo para la oclusión vascular y las oclusiones venosas. Esta alta prevalencia ha impulsado la investigación en enfoques de tratamiento personalizados, con proveedores de atención médica que adoptan cada vez más modelos de atención integral que combinan tratamientos tradicionales con opciones terapéuticas innovadoras. La integración de la telemedicina y las tecnologías de monitoreo remoto está mejorando aún más la atención al paciente y la accesibilidad al tratamiento, particularmente en el manejo de condiciones crónicas y el seguimiento posterior al tratamiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Oclusiones Venosas Crónicas

Creciente Prevalencia de Enfermedades por Oclusión Venosa

Las oclusiones venosas crónicas son causadas principalmente por afecciones como la trombosis venosa profunda, la inflamación crónica y la insuficiencia venosa, que conducen a la formación de coágulos sanguíneos, engrosamiento de la pared venosa y deterioro del flujo sanguíneo. El creciente número de casos de diabetes, glaucoma, hipertensión arterial y obesidad está impulsando significativamente la prevalencia de enfermedades por oclusión venosa en todo el mundo. Según el informe de la Federación Internacional de Diabetes (IDF) de 2022, se proyecta que el número de personas que viven con diabetes aumente a 643 millones para 2030 y a 783 millones para 2045. De manera similar, según datos publicados por los Institutos Nacionales de Salud (NIH) en abril de 2023, las várices afectaron a más de 25 millones de personas en los Estados Unidos, con más de seis millones que padecen enfermedades venosas graves, lo que subraya la significativa prevalencia de la enfermedad venosa crónica como una condición de salud importante.

La creciente prevalencia de la hipertensión en todo el mundo ha llevado a un marcado aumento en la incidencia de la enfermedad por oclusión venosa. Según datos publicados por la Organización Mundial de la Salud (OMS) en marzo de 2023, la hipertensión afecta aproximadamente al 33% de los adultos de entre 30 y 79 años en todo el mundo. Los signos más comunes de las enfermedades venosas crónicas son la telangiectasia, las venas reticulares, las várices y las ulceraciones venosas. El creciente número de casos de diabetes, hipertensión arterial y obesidad, junto con el aumento de las tasas de embarazo, se espera que incremente la adopción de tratamientos para la oclusión venosa crónica. La sustancial carga de estas condiciones subyacentes crea una necesidad urgente de estrategias y tratamientos eficaces para el manejo de la oclusión venosa, incluida la terapia de compresión venosa para aliviar los síntomas y mejorar los resultados de los pacientes.

Creciente Disponibilidad de Tratamientos y Dispositivos Avanzados

La aparición de dispositivos mínimamente invasivos para el tratamiento venoso crónico ha impulsado significativamente el crecimiento del mercado, ofreciendo varias ventajas sobre las cirugías tradicionales, como tiempos de recuperación más cortos, reducción del dolor y las molestias, menor riesgo de complicaciones y procedimientos ambulatorios. Los principales actores del mercado están introduciendo activamente nuevas tecnologías para satisfacer la creciente demanda de tratamiento de las oclusiones venosas crónicas. Por ejemplo, en junio de 2024, Philips lanzó su Sistema de Endoprótesis Venosa Duo, un dispositivo médico implantable indicado para tratar la obstrucción sintomática del flujo de salida venoso en pacientes con insuficiencia venosa crónica (IVC), tras la aprobación previa a la comercialización de la Administración de Alimentos y Medicamentos de los Estados Unidos. En el mismo mes, el catéter de trombectomía Venacore de Inari Medical fue introducido en el Instituto Cardiovascular del Sur (CIS), Luisiana, convirtiéndose en uno de los primeros dispositivos de trombectomía mecánica diseñados específicamente para las oclusiones venosas periféricas.

La industria continúa siendo testigo de importantes avances tecnológicos y lanzamientos de productos innovadores. En marzo de 2023, InVera Medical Limited lanzó InVera, el primer dispositivo médico no térmico eficaz del mundo para tratar la enfermedad venosa crónica. Además, los actores clave están adoptando estrategias de crecimiento como colaboraciones para impulsar su presencia en el mercado. Por ejemplo, en junio de 2022, ClexBio colaboró con el Centro Suizo de Electrónica y Microtecnología para desarrollar la primera máquina del mundo para cultivar venas humanas de ingeniería tisular en el laboratorio, recibiendo más de CHF 2 millones (USD 2,24 millones) en financiación del Consejo de Investigación de Noruega. Estos avances tecnológicos e iniciativas estratégicas demuestran el compromiso de la industria con el desarrollo de opciones de tratamiento más eficaces y amigables para el paciente para las oclusiones venosas crónicas. Además, se espera que la introducción de herramientas de diagnóstico venoso y dispositivos de terapia de compresión venosa mejore la atención al paciente y la eficacia del tratamiento.

Análisis de Segmentos

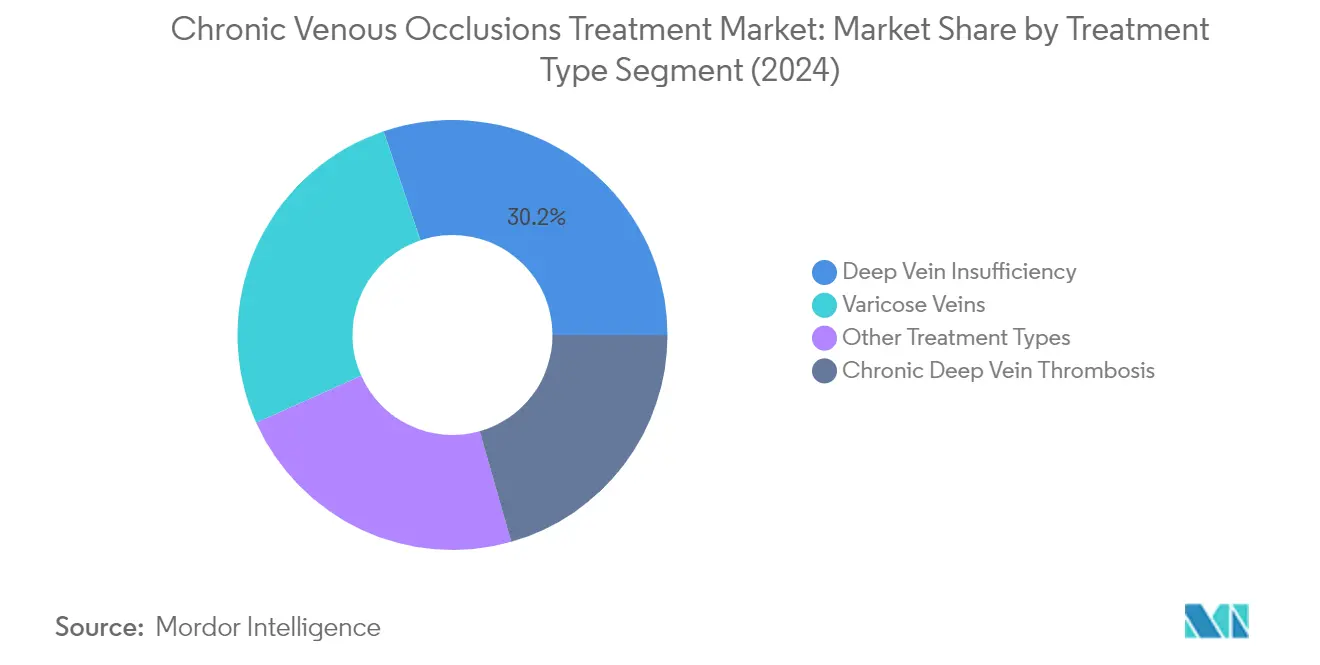

Segmento de Insuficiencia Venosa Profunda en el Mercado de Oclusiones Venosas Crónicas

La Insuficiencia Venosa Profunda representa el segmento más grande en el mercado de oclusiones venosas crónicas, representando aproximadamente el 29,62% del valor total del mercado en 2025. Esta posición dominante se atribuye a la creciente prevalencia de casos de insuficiencia venosa profunda a nivel mundial, particularmente entre las poblaciones envejecidas y las personas con estilos de vida sedentarios. El crecimiento del segmento está respaldado además por los avances tecnológicos en las opciones de tratamiento, incluido el desarrollo de nuevas válvulas venosas de reemplazo no quirúrgicas y procedimientos mínimamente invasivos. Por ejemplo, el desarrollo acelerado de enVeno Medical Corporation de enVVe, una válvula venosa de reemplazo basada en catéter transcatéter, demuestra la innovación continua en este segmento. La creciente adopción de estos métodos de tratamiento avanzados, junto con la creciente conciencia sobre el diagnóstico y tratamiento temprano de la insuficiencia venosa profunda, continúa fortaleciendo el liderazgo de mercado de este segmento.

Segmento de Trombosis Venosa Profunda Crónica en el Mercado de Oclusiones Venosas Crónicas

El segmento de Trombosis Venosa Profunda Crónica está emergiendo como el segmento de más rápido crecimiento en el mercado, con una proyección de crecimiento de aproximadamente el 6,79% de CAGR de 2026 a 2031. Este notable crecimiento está impulsado por varios factores, incluida la creciente adopción de dispositivos de trombectomía avanzados y enfoques de tratamiento innovadores. La expansión del segmento está respaldada por importantes desarrollos tecnológicos, como la colaboración estratégica de SonoVascular Inc. con Lantheus Holdings Inc. en 2024 para mejorar el tratamiento de la trombosis venosa profunda a través de su Sistema SonoThrombectomy. El enfoque innovador de este sistema combina ultrasonido, microburbujas, fármacos trombolíticos de baja dosis y recuperación mecánica en un sistema integrado de catéter intravascular. Además, el creciente enfoque en los procedimientos mínimamente invasivos y el desarrollo de terapias de anticoagulación más eficaces están contribuyendo a la trayectoria de crecimiento acelerado del segmento. Se espera que el mercado de trombosis venosa profunda se beneficie significativamente de estos avances.

Segmentos Restantes en el Tipo de Tratamiento

Los segmentos de Várices y Otros Tipos de Tratamiento continúan desempeñando roles vitales en la configuración del mercado de oclusiones venosas crónicas. El segmento de Várices se beneficia de la creciente conciencia sobre las preocupaciones estéticas y la disponibilidad de opciones de tratamiento avanzadas como la escleroterapia con espuma y los tratamientos con láser endovenoso. Mientras tanto, el segmento de Otros Tipos de Tratamiento, que incluye diversas modalidades de tratamiento emergentes y procedimientos especializados, contribuye a la diversidad del mercado a través de la innovación continua y el desarrollo de enfoques de tratamiento alternativos. Ambos segmentos se caracterizan por los continuos avances tecnológicos y la creciente preferencia de los pacientes por los procedimientos mínimamente invasivos, lo que refleja la tendencia general del mercado hacia opciones de tratamiento más sofisticadas y amigables para el paciente. La integración de la terapia de compresión venosa también se está volviendo más prevalente en estas estrategias de tratamiento.

Análisis Geográfico

América del Norte representa una fuerza dominante en el mercado de oclusiones venosas crónicas, impulsada por una infraestructura sanitaria avanzada y altas tasas de adopción de tecnologías médicas innovadoras. La región se beneficia de una amplia cobertura de seguros, sistemas de salud bien establecidos y una creciente conciencia sobre las enfermedades venosas. Los Estados Unidos, Canadá y México contribuyen colectivamente al crecimiento del mercado a través de sus respectivas iniciativas sanitarias y la creciente población de pacientes que requieren tratamiento para afecciones venosas crónicas. El enfoque de la región en la medicina vascular refuerza aún más su liderazgo en el mercado.

Los Estados Unidos lideran el mercado norteamericano con sus completas instalaciones de tratamiento y su avanzada infraestructura sanitaria. El país representa aproximadamente el 81,34% del mercado norteamericano en 2025, respaldado por la presencia de los principales actores del mercado y extensas actividades de investigación. La creciente prevalencia de enfermedades venosas e insuficiencia venosa crónica (IVC) continúa impulsando el crecimiento del mercado, junto con la creciente demanda de procedimientos mínimamente invasivos. El sistema de salud del país enfatiza la detección y el tratamiento tempranos de los trastornos venosos, respaldado por políticas de reembolso favorables y continuos avances tecnológicos en las opciones de tratamiento, incluidas la terapia venosa y las técnicas de diagnóstico venoso.

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento esperada de aproximadamente el 6,68% de 2026 a 2031. La expansión del mercado del país está impulsada por el aumento de actividades estratégicas como lanzamientos de productos y una creciente prevalencia de enfermedades cardiovasculares. El enfoque del sistema de salud canadiense en la atención preventiva y la accesibilidad al tratamiento contribuye significativamente al crecimiento del mercado. El país ha sido testigo de desarrollos sustanciales en procedimientos mínimamente invasivos y protocolos de tratamiento mejorados, respaldados por iniciativas gubernamentales para fortalecer la infraestructura sanitaria y mejorar los resultados de los pacientes, particularmente en el ámbito de la medicina vascular.

Europa mantiene una posición significativa en el mercado global de oclusiones venosas crónicas, caracterizada por su sólida infraestructura sanitaria y su fuerte enfoque en la innovación médica. La región abarca mercados clave que incluyen Alemania, el Reino Unido, Francia, Italia y España, cada uno contribuyendo de manera única al desarrollo del mercado. El mercado europeo se beneficia de extensas actividades de investigación y desarrollo, sólidas políticas sanitarias y una creciente adopción de metodologías de tratamiento avanzadas, incluidos los avances en terapia venosa y diagnóstico venoso.

Alemania se posiciona como el mercado más grande de Europa, con aproximadamente el 23,58% de la cuota de mercado regional en 2025. El liderazgo de mercado del país se atribuye a su avanzado sistema de salud y a la alta proporción de población que padece enfermedades cardiovasculares. El panorama sanitario alemán cuenta con una amplia cobertura de seguros, instalaciones médicas de vanguardia y un fuerte enfoque en enfoques de tratamiento innovadores. El compromiso del país con la excelencia sanitaria se refleja en su continua inversión en investigación y desarrollo, particularmente en opciones de tratamiento mínimamente invasivas y medicina vascular.

Francia demuestra el mayor potencial de crecimiento en Europa, con una tasa de crecimiento proyectada de aproximadamente el 6,61% de 2026 a 2031. El mercado del país se caracteriza por sus políticas sanitarias progresistas y su creciente enfoque en metodologías de tratamiento avanzadas. Los proveedores de atención médica franceses están adoptando cada vez más tecnologías y enfoques de tratamiento innovadores, respaldados por iniciativas gubernamentales que promueven nuevos métodos de tratamiento. El fuerte énfasis del país en la investigación y el desarrollo, junto con la creciente conciencia sobre las enfermedades venosas, lo posiciona como un mercado clave de crecimiento en la región, particularmente en el abordaje de la trombosis venosa.

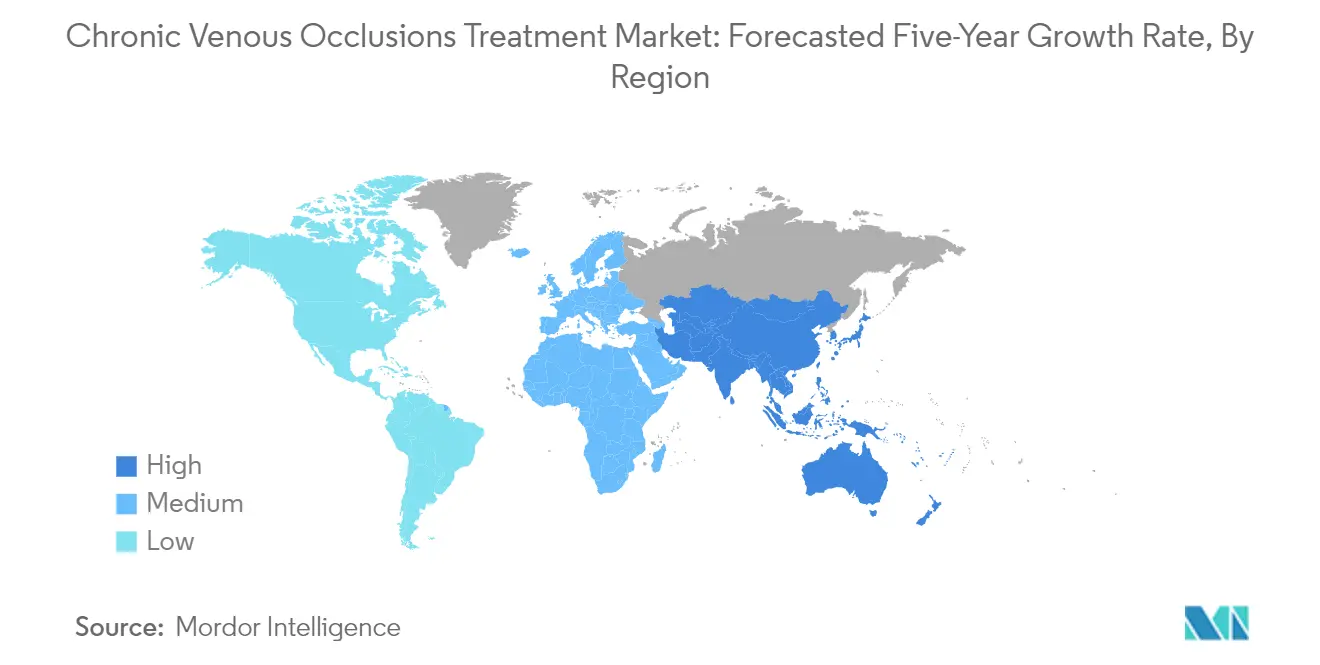

La región de Asia-Pacífico representa un mercado dinámico para el tratamiento de oclusiones venosas crónicas, caracterizado por el rápido desarrollo de la infraestructura sanitaria y la creciente conciencia sobre las enfermedades venosas. La región abarca mercados diversos que incluyen China, Japón, India, Australia y Corea del Sur, cada uno en diferentes etapas de desarrollo sanitario y madurez del mercado. El mercado está impulsado por la mejora del acceso a la atención médica, el aumento de los ingresos disponibles y la creciente adopción de tecnologías médicas avanzadas, incluidas las dirigidas a la trombosis venosa.

China emerge como el mercado dominante en la región de Asia-Pacífico, respaldado por su gran población de pacientes y su infraestructura sanitaria en rápida evolución. El liderazgo de mercado del país está impulsado por la creciente carga de enfermedades cardiovasculares y la creciente adopción de tecnologías de tratamiento innovadoras. La continua modernización del sistema de salud chino, junto con el aumento del gasto sanitario y la mejora del acceso a tratamientos médicos avanzados, continúa impulsando el crecimiento del mercado, particularmente en el campo del diagnóstico venoso.

India demuestra un notable potencial de crecimiento en la región de Asia-Pacífico, impulsado por su expansión de la infraestructura sanitaria y la creciente conciencia sobre las enfermedades venosas. El mercado del país se caracteriza por la creciente adopción de metodologías de tratamiento avanzadas y la creciente participación del sector sanitario privado. La aparición de centros y clínicas vasculares especializadas, junto con la sólida posición del país en el turismo médico, contribuye significativamente a la expansión del mercado, especialmente en medicina vascular.

La región de Oriente Medio y África presenta oportunidades únicas en el mercado de oclusiones venosas crónicas, con diferentes niveles de infraestructura sanitaria en distintos países. La región, que abarca los países del Consejo de Cooperación del Golfo y Sudáfrica, muestra una creciente adopción de metodologías de tratamiento avanzadas. Los países del Consejo de Cooperación del Golfo lideran el mercado regional, beneficiándose de una infraestructura sanitaria bien desarrollada y un alto gasto en salud, mientras que Sudáfrica muestra el mayor potencial de crecimiento impulsado por la mejora del acceso a la atención médica y la creciente conciencia sobre las enfermedades venosas.

América del Sur demuestra un creciente potencial en el mercado de oclusiones venosas crónicas, con Brasil y Argentina como contribuyentes clave. El mercado de la región se caracteriza por el creciente desarrollo de la infraestructura sanitaria y la creciente conciencia sobre las enfermedades venosas. Brasil emerge como el mercado más grande de la región, respaldado por su extensa red sanitaria y la creciente adopción de tratamientos avanzados, mientras que Argentina muestra el mayor potencial de crecimiento impulsado por el aumento de las inversiones en salud y la mejora de la accesibilidad al tratamiento.

Panorama Competitivo

Principales Empresas en el Mercado de Oclusiones Venosas Crónicas

El mercado de oclusiones venosas crónicas se caracteriza por una intensa innovación y desarrollos estratégicos entre los actores clave, incluidos Cardinal Health, Stryker Corp., Cook Medical, Boston Scientific Corporation y Edwards Lifesciences. Las empresas están invirtiendo fuertemente en el desarrollo de dispositivos mínimamente invasivos y soluciones terapéuticas avanzadas, con especial enfoque en dispositivos de trombectomía, endoprótesis venosas y sistemas de compresión. El mercado demuestra una sólida agilidad operativa a través de la rápida comercialización de productos y las aprobaciones regulatorias, especialmente en los principales mercados como América del Norte y Europa. Las colaboraciones estratégicas y los acuerdos de licencia se han vuelto cada vez más comunes a medida que las empresas buscan ampliar sus capacidades tecnológicas y su presencia geográfica. Los líderes del mercado también están enfatizando la expansión de sus redes de distribución y el fortalecimiento de su presencia en los mercados emergentes a través de asociaciones locales y el establecimiento de instalaciones de fabricación regionales.

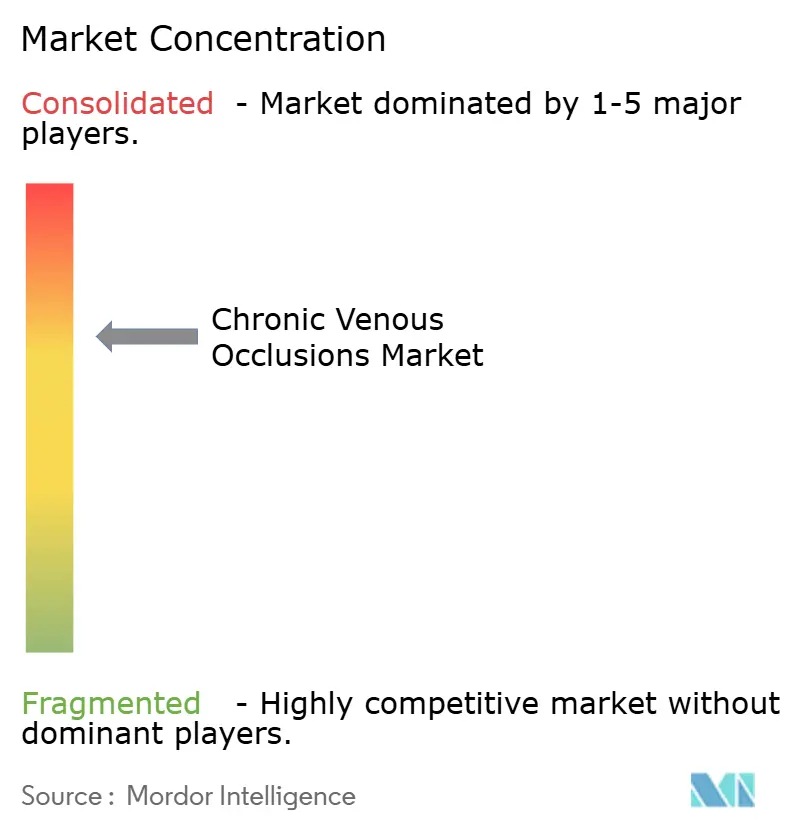

Mercado Consolidado con Sólidos Actores Regionales

El mercado de oclusiones venosas crónicas exhibe una estructura relativamente consolidada dominada por grandes fabricantes multinacionales de dispositivos médicos y empresas farmacéuticas con carteras de productos diversas. Estos actores establecidos aprovechan sus amplias capacidades de investigación y desarrollo, sólidas redes de distribución y fuerte reconocimiento de marca para mantener sus posiciones en el mercado. Los actores regionales, particularmente en Asia-Pacífico y Europa, han conquistado nichos significativos al centrarse en categorías de productos específicas o mercados geográficos, compitiendo a menudo a través del liderazgo en costos y el conocimiento del mercado local.

El mercado ha sido testigo de una significativa actividad de fusiones y adquisiciones a medida que las empresas más grandes buscan ampliar sus ofertas de productos y fortalecer su presencia en el mercado. Las empresas están apuntando particularmente a la adquisición de startups innovadoras y empresas más pequeñas con tecnologías prometedoras en áreas como la trombectomía mecánica y la colocación de endoprótesis venosas. Esta tendencia de consolidación está impulsada por la necesidad de lograr economías de escala, acceder a nuevas tecnologías y ampliar el alcance geográfico. Las estrategias de integración vertical también se están volviendo más prevalentes a medida que las empresas buscan controlar aspectos clave de su cadena de suministro y mejorar su ventaja competitiva.

La Innovación y el Acceso al Mercado Impulsan el Éxito

El éxito en el mercado de oclusiones venosas crónicas depende cada vez más de la capacidad de las empresas para innovar manteniendo la competitividad en costos. Los actores establecidos deben centrarse en la innovación continua de productos, particularmente en el desarrollo de soluciones mínimamente invasivas y la mejora de los resultados de los pacientes. Construir relaciones sólidas con los proveedores de atención médica y mantener sólidas evidencias clínicas sobre la eficacia de los productos son cruciales para la retención de la cuota de mercado. Las empresas también deben adaptarse a los cambiantes panoramas de reembolso y fortalecer sus capacidades de acceso al mercado a través de asociaciones estratégicas con proveedores de atención médica y pagadores.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y explotar nichos de mercado específicos donde puedan diferenciarse de los competidores más grandes. Esto incluye centrarse en mercados geográficos desatendidos o desarrollar soluciones especializadas para poblaciones de pacientes específicas. El relativamente bajo riesgo de sustitución por tratamientos alternativos proporciona estabilidad, pero las empresas deben navegar por complejos requisitos regulatorios y mantener sólidos sistemas de control de calidad. El éxito futuro dependerá cada vez más de la capacidad de demostrar valor tanto clínico como económico, particularmente a medida que los sistemas de salud a nivel mundial se centran en la contención de costos mientras mantienen la calidad de la atención. Además, se espera que los avances en la imagen venosa y la medicina vascular desempeñen un papel fundamental en la mejora de los resultados del tratamiento y la ampliación de las oportunidades de mercado.

Líderes de la Industria de Oclusiones Venosas Crónicas

Cardinal Health

Stryker

Boston Scientific Corporation

Edward Lifesciences

AngioDynamics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Johnson & Johnson presentó nuevos hallazgos del ensayo clínico PIONEER AF-PCI, revelando que XARELTO (rivaroxabán) superó a la warfarina en la reducción del riesgo de sangrado clínicamente significativo (SCS) y eventos clínicos adversos netos (ECAN) en pacientes con fibrilación auricular no valvular (FA) que se sometieron a intervención coronaria percutánea (ICP). Estos resultados, presentados en la 73.ª Sesión Científica Anual y Exposición del Colegio Americano de Cardiología en Atlanta, Georgia, destacan las posibles ventajas de XARELTO para pacientes mayores y no mayores.

- Abril de 2024: AngioDynamics Inc. obtuvo la autorización de la FDA para su Sistema AlphaVac F1885, ampliando su aplicación para abordar la embolia pulmonar (EP), un avance significativo en escenarios médicos críticos. Esta aprobación ampliada de la FDA ahora abarca específicamente la extracción no quirúrgica de trombos o émbolos de la vasculatura venosa.

Alcance del Informe del Mercado Global de Oclusiones Venosas Crónicas

Según el alcance del informe, la oclusión venosa es una condición en la que una vena se estrecha, bloquea o comprime por estructuras cercanas como coágulos, músculos, arterias u otras venas, lo que resulta en la acumulación de sangre y el flujo hacia atrás, causando hinchazón y dolor en el área. Se espera que surja la introducción de nuevas tecnologías para tratar la oclusión venosa, y es probable que el mercado sea testigo de una mayor integración vertical y empresas conjuntas durante el período de pronóstico.

El mercado de tratamiento de oclusiones venosas crónicas está segmentado por tipo de tratamiento, tipo de producto y geografía. El mercado está segmentado por tipo de tratamiento en trombosis venosa profunda crónica, várices, insuficiencia venosa profunda y otros tipos de tratamiento. Por tipo de producto, el mercado está subsegmentado en dispositivos y terapéuticos. Por geografía, el mercado está subsegmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos anteriores. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial.

| Trombosis Venosa Profunda Crónica |

| Várices |

| Insuficiencia Venosa Profunda |

| Otros Tipos de Tratamiento |

| Dispositivos |

| Terapéuticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Trombosis Venosa Profunda Crónica | |

| Várices | ||

| Insuficiencia Venosa Profunda | ||

| Otros Tipos de Tratamiento | ||

| Por Tipo de Producto | Dispositivos | |

| Terapéuticos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Oclusiones Venosas Crónicas?

Se espera que el tamaño del Mercado de Oclusiones Venosas Crónicas alcance USD 8,96 mil millones en 2026 y crezca a una CAGR del 6,29% para alcanzar USD 12,15 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Oclusiones Venosas Crónicas?

En 2026, se espera que el tamaño del Mercado de Oclusiones Venosas Crónicas alcance USD 8,96 mil millones.

¿Quiénes son los actores clave en el Mercado de Oclusiones Venosas Crónicas?

Cardinal Health, Stryker, Boston Scientific Corporation, Edward Lifesciences y AngioDynamics son las principales empresas que operan en el Mercado de Tratamiento de Oclusiones Venosas Crónicas.

¿Cuál es la región de más rápido crecimiento en el Mercado de Oclusiones Venosas Crónicas?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Oclusiones Venosas Crónicas?

En 2026, América del Norte representa la mayor cuota de mercado en el Mercado de Oclusiones Venosas Crónicas.

¿Qué años cubre este Mercado de Oclusiones Venosas Crónicas y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Oclusiones Venosas Crónicas se estimó en USD 8,96 mil millones. El informe cubre el tamaño histórico del Mercado de Tratamiento de Oclusiones Venosas Crónicas para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Tratamiento de Oclusiones Venosas Crónicas para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: