Tamaño y Participación del Mercado de Medicamentos para la Diabetes en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

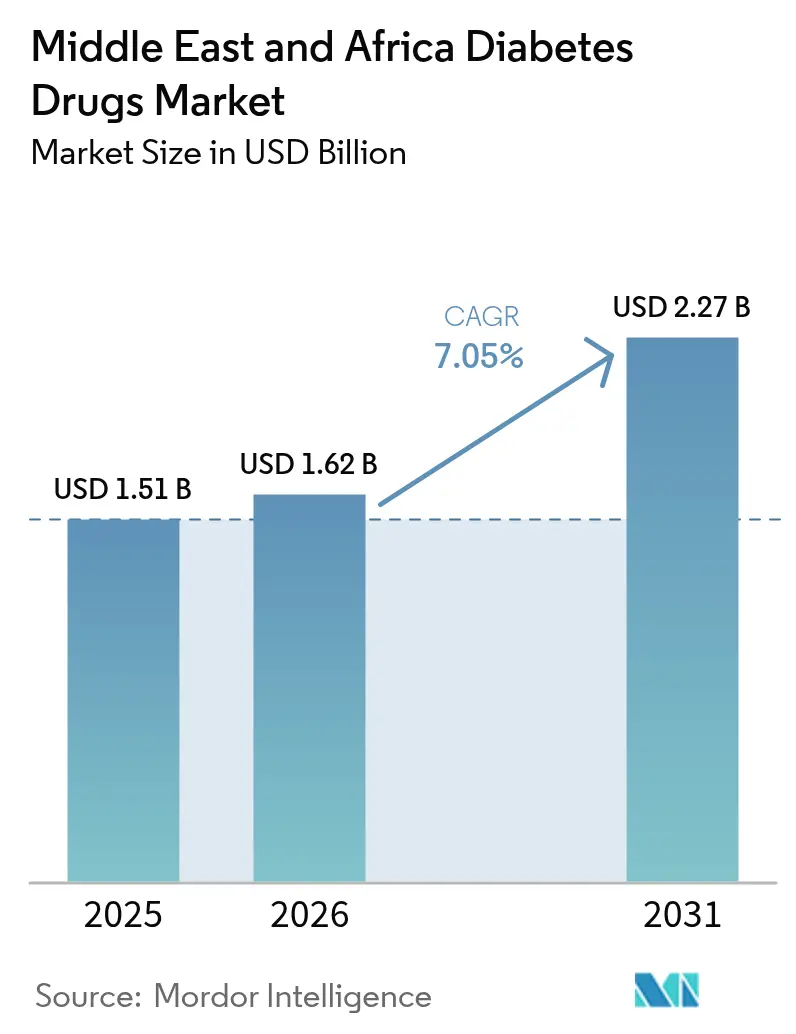

| Tamaño del mercado en el año base (2025) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de medicamentos para la diabetes en Oriente Medio y África en 2026 se estima en USD 1,62 mil millones, creciendo desde el valor de 2025 de USD 1,51 mil millones con proyecciones para 2031 que muestran USD 2,27 mil millones, creciendo a una CAGR del 7,05% durante 2026-2031. La creciente prevalencia de la diabetes tipo 2, el aumento de las tasas de obesidad y la expansión del grupo de pacientes jóvenes y urbanos están generando una demanda duradera. Los mandatos de localización gubernamentales en Arabia Saudita y Egipto, junto con las vías de aprobación acelerada de los Emiratos Árabes Unidos, están estimulando la producción nacional de insulina e inyectables novedosos. Los agonistas del receptor GLP-1 de alta gama, como la semaglutida oral y la tirzepatida de administración semanal, están ganando terreno entre las poblaciones aseguradas del Consejo de Cooperación del Golfo (CCG), mientras que los segmentos sensibles al precio en el África Subsahariana continúan dependiendo de la insulina humana suministrada a través de nuevas asociaciones público-privadas. Mientras tanto, las plataformas de e-farmacia están cambiando la forma en que los pacientes obtienen sus medicamentos, y la evidencia del mundo real proveniente de estudios regionales está orientando a los médicos hacia el inicio más temprano de la terapia combinada.

Conclusiones Clave del Informe

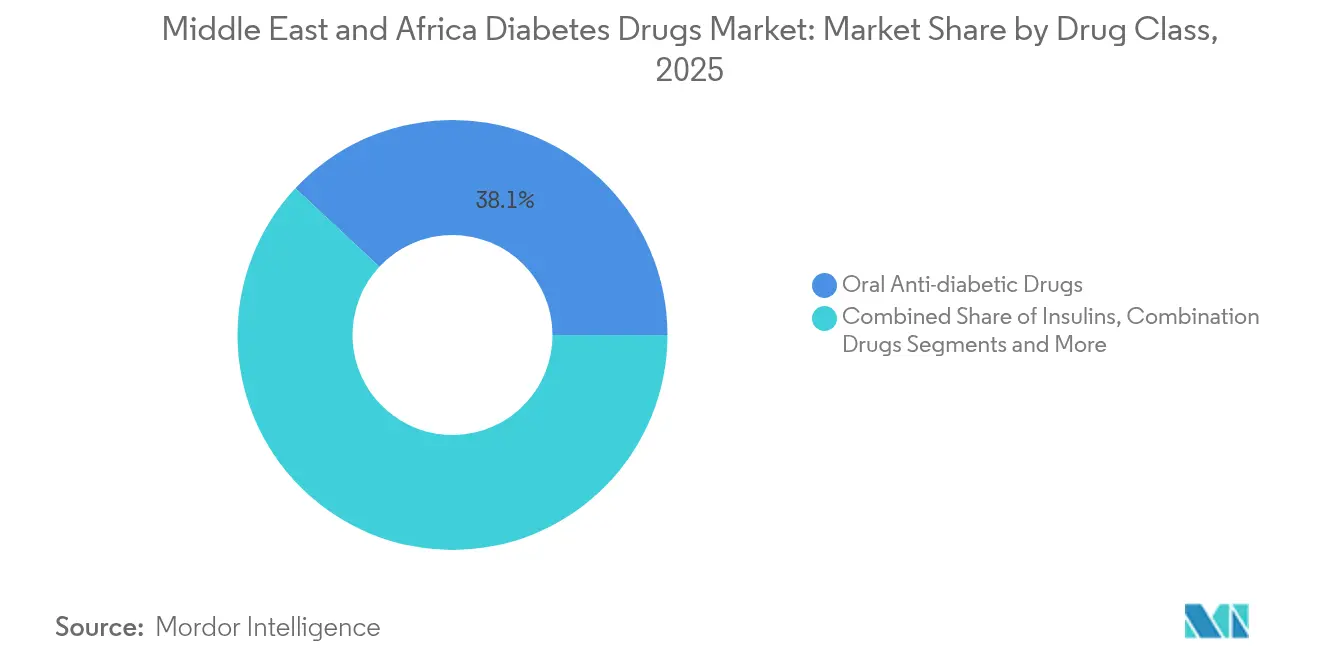

- Por clase terapéutica, los medicamentos antidiabéticos orales lideraron con una participación de ingresos del 38,05% en 2025, mientras que se prevé que los inyectables no insulínicos se expandan a una CAGR del 8,98% hasta 2031.

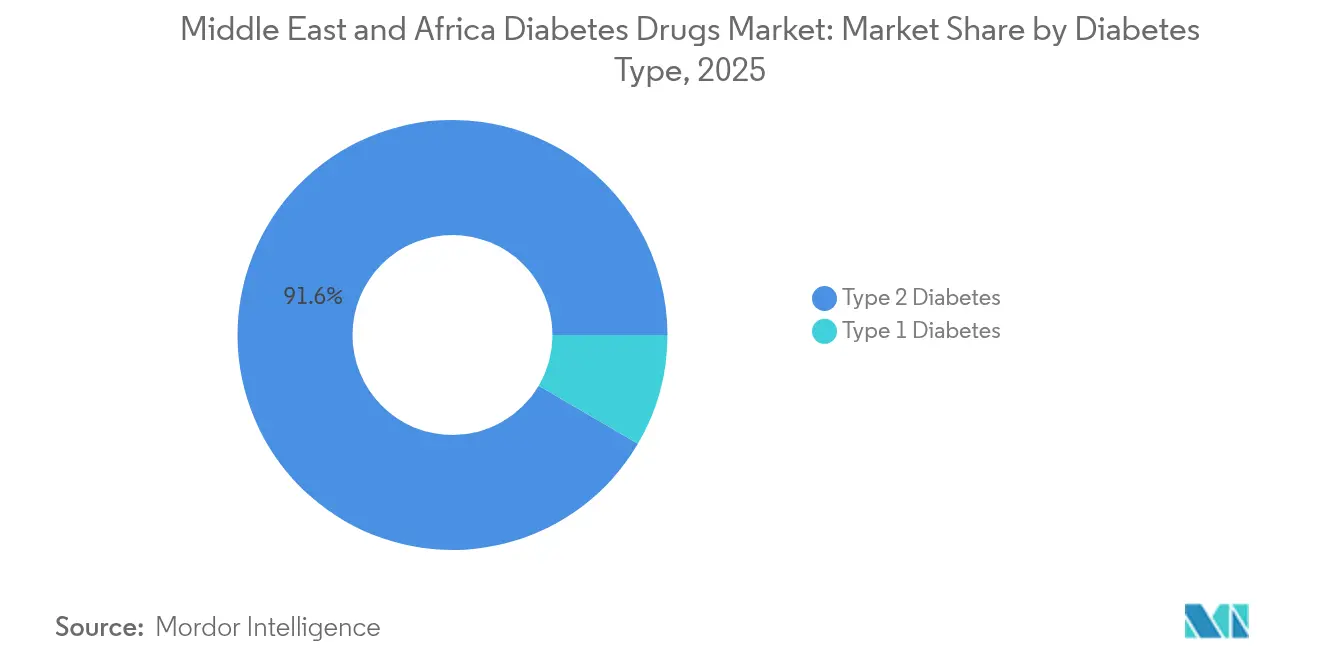

- Por tipo de diabetes, la diabetes tipo 2 representó el 91,55% de la participación del mercado de medicamentos para la diabetes en Oriente Medio y África en 2025 y se proyecta que crezca a una CAGR del 8,21% hasta 2031.

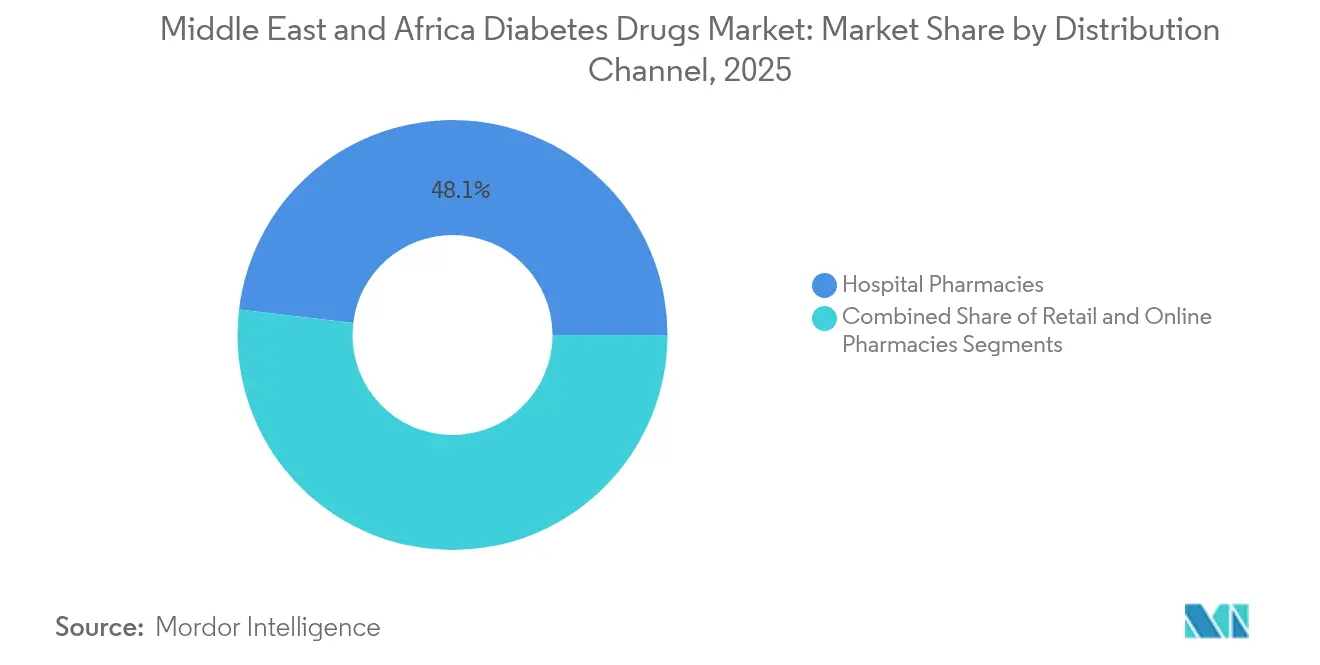

- Por canal de distribución, las farmacias hospitalarias representaron el 48,10% del tamaño del mercado de medicamentos para la diabetes en Oriente Medio y África en 2025, mientras que las farmacias en línea avanzan a una CAGR del 11,05% hasta 2031.

- Por geografía, Arabia Saudita representó el 29,60% de los ingresos en 2025; los Emiratos Árabes Unidos muestran el mayor impulso con una CAGR del 8,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de diabetes y obesidad | +1.8% | CCG, Egipto | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales para mejorar el acceso a medicamentos para la diabetes | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Expansión de la cobertura de seguro médico en el CCG | +0.9% | CCG | Mediano plazo (2-4 años) |

| Rápido crecimiento de las plataformas de e-farmacia | +0.6% | CCG, Sudáfrica | Corto plazo (≤ 2 años) |

| Creciente adopción de combinaciones de dosis fijas | +0.7% | CCG | Corto plazo (≤ 2 años) |

| Surgimiento de medicamentos genéricos/biosimilares de bajo costo | +1.1% | África Subsahariana, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Diabetes y Obesidad

Las actualizaciones del registro hospitalario de 2024 recién publicadas confirman una prevalencia de diabetes de dos dígitos en los estados del CCG, con clínicas sauditas que reportan lecturas basales de HbA1c superiores al 10% en pacientes entrantes, lo que subraya la gravedad del deterioro metabólico.[1]Elsevier, "Efectividad de la Semaglutida Oral en la Práctica del Mundo Real," deman.elsevier.com La migración urbana, la occidentalización de la dieta y los patrones de trabajo sedentario continúan elevando los índices de masa corporal, prolongando la duración del tratamiento a lo largo de la vida. La tendencia se está extendiendo hacia el sur a medida que los alimentos procesados penetran en las principales ciudades africanas donde el acceso a la atención médica es fragmentado. Para las empresas farmacéuticas, esto amplía la población objetivo para la insulina basal, los agonistas del GLP-1 y los nuevos comprimidos de administración semanal. También refuerza el argumento a favor del gasto en salud pública preventiva, que a su vez respalda los formularios que cubren agentes para el control del peso.

Iniciativas Gubernamentales para Mejorar el Acceso a Medicamentos para la Diabetes

La Compañía Nacional Unificada de Adquisiciones de Arabia Saudita (NUPCO) firmó diez memorandos de entendimiento con fabricantes multinacionales en octubre de 2024 para localizar la producción de insulina y GLP-1, mejorando la seguridad del suministro al tiempo que cumple con los objetivos de la Visión 2030. Egipto siguió el ejemplo en diciembre de 2024 cuando Eli Lilly y EVA Pharma lanzaron la primera insulina glargina producida a nivel nacional, con el objetivo de atender a un millón de pacientes para 2030. En los Emiratos Árabes Unidos, el Decreto-Ley Federal No. 38 de 2025 establece vías de aprobación condicional y farmacovigilancia obligatoria, acortando el tiempo de comercialización de moléculas innovadoras.[2]Gobierno de los Emiratos Árabes Unidos, "Decreto-Ley Federal que Regula los Productos Médicos, Farmacéuticos y Establecimientos Farmacéuticos," uaelegislation.gov.ae En conjunto, estas políticas reducen la dependencia de las importaciones, hacen cumplir los estándares de calidad y fomentan la transferencia de tecnología, haciendo que los biológicos de origen local sean más asequibles.

Expansión de la Cobertura de Seguro Médico en el CCG

Los mandatos de seguro integral están remodelando el poder adquisitivo. Un estudio del mundo real de tirzepatida de 2024 en una cohorte árabe mostró que el 64,1% de los pacientes asegurados alcanzaron objetivos de HbA1c por debajo del 7% en 40 semanas a pesar del precio premium del medicamento.[3]Elsevier, "Efectividad de la Semaglutida Oral en la Práctica del Mundo Real," deman.elsevier.com A medida que los pagadores del Golfo amplían los formularios de diabetes, las terapias innovadoras experimentan una adopción más rápida, lo que permite a los fabricantes mantener precios basados en el valor mientras reducen los gastos de bolsillo tanto para nacionales como para expatriados. Una cobertura más amplia también impulsa la adherencia porque los pacientes pueden costear sensores de monitoreo continuo de glucosa (MCG) y consultas de seguimiento. Para las empresas multinacionales, esto señala un alejamiento de los modelos de licitación basados en volumen hacia contratos basados en resultados.

Rápido Crecimiento de las Plataformas de e-Farmacia

La aclaración de Arabia Saudita sobre las normas de dispensación en línea en 2024 permitió que las e-farmacias con licencia completa cubrieran el espectro completo de reembolso, impulsando la penetración desde un solo dígito antes de la COVID-19 hasta más de la mitad de las recetas repetidas en la actualidad. Se están redactando reformas similares en Qatar y Baréin, desbloqueando escala regional para las plataformas digitales. Los pacientes valoran la entrega a domicilio, el asesoramiento discreto y los recordatorios automáticos de recarga, atributos que son particularmente valiosos para las enfermedades crónicas. Las empresas emergentes de tecnología sanitaria ahora integran las e-farmacias con consultas de endocrinología a distancia, creando ecosistemas de datos que respaldan algoritmos de titulación personalizados. Para los mayoristas, los canales en línea reducen los costos de la última milla y mejoran la precisión de las previsiones de demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las terapias novedosas | -1.4% | África Subsahariana, Egipto | Largo plazo (≥ 4 años) |

| Medicamentos falsificados en canales informales | -0.5% | Mercados afectados por conflictos | Corto plazo (≤ 2 años) |

| Brechas en la cadena de frío en el África Subsahariana rural | -0.8% | África Subsahariana | Mediano plazo (2-4 años) |

| Inercia médica para intensificar la terapia | -0.9% | A nivel regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias Novedosas

Incluso a medida que el mercado de medicamentos para la diabetes en Oriente Medio y África se expande, las brechas de asequibilidad se amplían entre los consumidores adinerados del CCG y los grupos de bajos ingresos en el África Subsahariana. Una evaluación cualitativa de 2025 realizada en clínicas de atención primaria etíopes encontró que los presupuestos domésticos limitados, las escasas opciones de seguro y la disponibilidad limitada de dispositivos continúan obstaculizando la atención óptima, especialmente para los pacientes que requieren insulina. Las entrevistas de campo en Nigeria completadas en junio de 2024 revelaron que más del 80% de los encuestados consideraban prohibitivos los precios de los medicamentos de marca, lo que los llevaba a optar por genéricos más antiguos. En consecuencia, los fabricantes deben diseñar programas de precios escalonados y donaciones mientras los gobiernos buscan asociaciones de adquisición masiva para reducir la desigualdad terapéutica.

Medicamentos Falsificados en Canales Informales

Las zonas afectadas por conflictos siguen siendo terreno fértil para productos antidiabéticos de calidad inferior. Un estudio de mayo de 2025 que examinó las rutas de suministro hacia Yemen documentó que hasta el 60% de los medicamentos muestreados no cumplían con las especificaciones regulatorias, poniendo a los pacientes en riesgo de fracaso del tratamiento y complicaciones. Los contrabandistas explotan las fronteras porosas y la escasez de farmacias con licencia completa, socavando la confianza en las marcas legítimas. Las autoridades sanitarias están respondiendo con sistemas de rastreo basados en códigos de barras y verificación mediante aplicaciones móviles. Para las empresas multinacionales, los requisitos más estrictos de serialización aumentan los costos de cumplimiento, pero protegen la participación de mercado al garantizar la integridad del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica: Los Inyectables Erosionan el Dominio de los Medicamentos Orales

Se proyecta que los inyectables no insulínicos crezcan a un ritmo anual del 8,98%, erosionando gradualmente la participación del 38,05% que los medicamentos orales tenían en 2025. El cambio se hizo evidente cuando los médicos sauditas documentaron una disminución media de HbA1c del 3,1% y una reducción del IMC del 19,7% seis meses después de iniciar la semaglutida oral en la práctica habitual. Se espera que el tamaño del mercado de medicamentos para la diabetes en Oriente Medio y África para los inyectables no insulínicos crezca al doble del ritmo de la insulina basal, ya que los pagadores están vinculando el reembolso al control del peso y los resultados cardiovasculares. La terapia semanal con tirzepatida replicó la eficacia de los ensayos fundamentales en una cohorte de los Emiratos Árabes Unidos de 2024, con casi dos tercios de los pacientes alcanzando los objetivos glucémicos en 40 semanas. Estos resultados alientan a los formularios regionales a incluir los co-agonistas GLP-1/GIP de alta gama en etapas más tempranas de los algoritmos de tratamiento.

La demanda de GLP-1 también se está extendiendo hacia el sur a medida que Novo Nordisk y Aspen inician la producción local de cartuchos de insulina en Sudáfrica, liberando capacidad para importar miméticos de incretina a los mercados vecinos. Los comprimidos de dosis fija que combinan metformina con inhibidores de DPP-4 están posicionados para una adopción a corto plazo porque simplifican los regímenes para pacientes ancianos con múltiples morbilidades. La investigación sobre la adherencia específica del Ramadán, como el estudio O-SEMA-FAST de 2025, está informando patrones de prescripción culturalmente adaptados durante los períodos de ayuno. En general, la competencia se está intensificando a medida que los biosimilares de GLP-1 se acercan al vencimiento de las patentes a finales de la década de 2020, momento en el que los fabricantes regionales de bajo costo planean lanzar sus productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Diabetes: El Tipo 2 Conforma la Demanda a Largo Plazo

La diabetes tipo 2 representó el 91,55% del total de casos en 2025, reforzando su condición de piedra angular de las previsiones comerciales. Se prevé que el tamaño del mercado de medicamentos para la diabetes en Oriente Medio y África para las terapias de tipo 2 se expanda a una CAGR del 8,21% gracias a un cribado más temprano, un mayor uso del MCG y programas de bienestar patrocinados por empleadores. Los datos del registro saudita recopilados en 2024 revelan lecturas basales de HbA1c superiores al 10%, lo que valida los llamados de los médicos a una intensificación más rápida. En Egipto, se espera que la producción nacional de insulina glargina reduzca los precios unitarios, lo que podría mejorar la adherencia entre casi 11 millones de adultos diagnosticados.

La diabetes tipo 1, aunque es un segmento más pequeño, sigue siendo clínicamente compleja y costosa. El consenso endocrino del CCG de 2024 respalda la adopción temprana de bombas de insulina de circuito cerrado híbrido para niños, pero la implementación depende de las aprobaciones de reembolso y del personal de enfermería capacitado. El teplizumab obtuvo autorización de uso compasivo en los Emiratos Árabes Unidos a finales de 2024, ofreciendo la primera opción modificadora de la enfermedad para familiares en riesgo. Los participantes del mercado esperan que la adopción se concentre en centros terciarios antes de ampliarse una vez que las pruebas de anticuerpos diagnósticos se vuelvan rutinarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Dispensación Omnicanal Gana Terreno

Las farmacias hospitalarias representaron el 48,10% de la participación del mercado de medicamentos para la diabetes en Oriente Medio y África en 2025, ya que gestionan casos complejos de titulación y preautorizaciones de seguros. Sin embargo, los canales en línea, que se expanden a una CAGR del 11,05%, son la historia de crecimiento más destacada. La legislación del CCG promulgada en 2024 aclaró el transporte en cadena de frío, el asesoramiento farmacéutico obligatorio y los requisitos de privacidad de datos de los pacientes, impulsando a las plataformas respaldadas por capital de riesgo a agregar la oferta. Los primeros adoptantes valoran la entrega a domicilio de sensores y plumas, especialmente durante las extremas temperaturas del verano.

Las cadenas minoristas están pivotando hacia modelos de recogida en tienda y paquetes de recarga por suscripción, mientras que los mayoristas despliegan paneles de análisis predictivo que alimentan los registros médicos electrónicos. La encuesta de asequibilidad de Etiopía de 2024 destaca cómo las opciones de pago flexibles en las farmacias comunitarias pueden amortiguar los impactos del gasto de bolsillo para las familias que enfrentan presión inflacionaria. En conjunto, estos cambios forjan un ecosistema híbrido donde los pacientes inician regímenes complejos en hospitales, recargan a través de e-farmacias y recurren a los puntos de venta minoristas para tiras reactivas de venta libre.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Arabia Saudita sigue siendo el mayor mercado nacional con una contribución de ingresos del 29,60% en 2025. Las cláusulas de localización de la Visión 2030 obligan a los fabricantes globales a establecer plantas de llenado y acabado, y el marco de vía rápida de 2024 de la Autoridad Saudita de Alimentos y Medicamentos reduce el tiempo de revisión de expedientes a 60 días para las terapias innovadoras. La demanda se ve impulsada además por el seguro del sector público que reembolsa los dispositivos de MCG para los ciudadanos. A medida que la localización escala, el mercado de medicamentos para la diabetes en Oriente Medio y África podría ver una reducción en los costos de importación que beneficia a los estados del Golfo vecinos a través del comercio intra-CCG.

Los Emiratos Árabes Unidos ofrecen la CAGR prospectiva más alta con un 8,79%. El estatus de Dubái como centro de turismo médico y la colaboración de Abu Dabi de 2024 con Sanofi en el cribado impulsado por inteligencia artificial posicionan a la federación como el laboratorio de innovación de la región. El Decreto-Ley Federal No. 38 de 2025 unifica la farmacovigilancia y la vigilancia poscomercialización, un habilitador importante para los lanzamientos de inyectables de doble agonista por primera vez en la región.

Sudáfrica ancla la demanda del África Subsahariana gracias a la producción local de cartuchos de insulina que comenzó en 2024 bajo una empresa conjunta de Novo Nordisk y Aspen. La creciente población de Egipto y la nueva línea de insulina de EVA Pharma amplían la autosuficiencia del norte de África. En otros lugares, Nigeria y Kenia están pilotando esquemas de subsidio de monedero digital que acreditan a los pacientes de bajos ingresos cada mes, mientras que las áreas afectadas por conflictos lidian con la vigilancia de medicamentos falsificados. En conjunto, estos desarrollos refuerzan la bifurcación geográfica: las naciones más ricas impulsan la adopción de nuevos GLP-1, y los estados de menores ingresos se concentran en la insulina humana y los genéricos.

Panorama Competitivo

El mercado de medicamentos para la diabetes en Oriente Medio y África exhibe una concentración moderada a medida que los innovadores globales se asocian con fabricantes y distribuidores locales por contrato. Novo Nordisk aprovecha una asociación de llenado y acabado en Sudáfrica para atender a 4,1 millones de usuarios crónicos, negociando simultáneamente con NUPCO en Arabia Saudita para la localización de insulina basal. El lanzamiento de Eli Lilly en diciembre de 2024 de insulina glargina producida a nivel nacional en Egipto a través de EVA Pharma subraya la importancia competitiva de la estructura de costos local y el respaldo del Ministerio de Salud.

Los campeones regionales Hikma y Julphar amplían sus carteras con insulina biosimilar y combinaciones fijas de metformina-sitagliptina, atendiendo a los mercados de licitación sensibles al precio. Los participantes de salud digital como Sihatech y Vezeeta integran e-farmacia, teleconsulta y programación de laboratorio para capturar flujos de ingresos basados en datos, convirtiéndolos en atractivos socios de co-marketing para los fabricantes de dispositivos. El acuerdo de Sanofi de 2024 con el Departamento de Salud de Abu Dabi añade un cribado de enfermedades raras impulsado por inteligencia artificial que podría polinizar de forma cruzada la detección de complicaciones de la diabetes.

La competencia general se está intensificando, aunque los acantilados de propiedad intelectual para los GLP-1 clave después de 2027 pueden desencadenar guerras de precios de biosimilares. Por lo tanto, las multinacionales están compitiendo por ofrecer soluciones holísticas que combinen medicamentos, sensores y software. Mientras tanto, las agencias de adquisición pública presionan por el doble abastecimiento para mitigar las interrupciones del suministro. Estas dinámicas consolidan un panorama donde los cinco principales actores controlan más del 65% de los ingresos de marca, mientras que una larga cola de fabricantes de genéricos domina las ventas por volumen en los territorios de menores ingresos.

.

Líderes de la Industria de Medicamentos para la Diabetes en Oriente Medio y África

AstraZeneca

Eli Lilly

Sanofi

Novo Nordisk

Merck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Eli Lilly y EVA Pharma obtuvieron la aprobación egipcia para la insulina glargina fabricada localmente, su primera insulina producida conjuntamente y un hito hacia el suministro a un millón de pacientes para 2030.

- Junio de 2024: El Departamento de Salud de Abu Dabi y Sanofi firmaron una colaboración que abarca investigación clínica, reclutamiento de pacientes y cribado basado en inteligencia artificial para enfermedades metabólicas raras, reforzando el papel del emirato como centro de innovación regional.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de medicamentos para la diabetes en Oriente Medio y África como el valor de los agentes de prescripción médica, incluidas las insulinas, los antihiperglucémicos orales, los inyectables no insulínicos y las combinaciones de dosis fijas, suministrados a través de canales autorizados para el tratamiento de la hiperglucemia crónica en adultos con diabetes tipo 1 y tipo 2. Cada clase terapéutica se modela en USD y unidades estándar en Arabia Saudita, EAU, Irán, Egipto, Omán, Sudáfrica y la región en general.

Exclusión del alcance: los dispositivos de monitoreo de glucosa, los preparados veterinarios y los nutracéuticos quedan fuera del recuento.

Descripción general de la segmentación

- Por Clase Terapéutica

- Medicamentos Antidiabéticos Orales

- Insulinas

- Medicamentos Combinados

- Medicamentos Inyectables No Insulínicos

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- Arabia Saudita

- Emiratos Árabes Unidos

- Omán

- Irán

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con endocrinólogos, farmacéuticos hospitalarios y funcionarios regulatorios en los centros del CCG, Egipto y Sudáfrica aclararon el cambio en el mundo real hacia los GLP-1 semanales, los límites de reembolso de las aseguradoras y las filtraciones del comercio paralelo, lo que nos permitió ajustar las divisiones de canales y los precios de venta promedio.

Investigación documental

Nuestros analistas examinaron primero los conjuntos de datos abiertos de organismos como la Federación Internacional de Diabetes, los archivos de mortalidad de la OMS, los ministerios de salud del Consejo de Cooperación del Golfo y los registros de comercio aduanero para los códigos HS de insulina y metformina. Los informes 10-K de las empresas, los estados financieros auditados obtenidos a través de D&B Hoovers y las revistas revisadas por pares sobre los patrones de adopción de GLP-1 refinaron posteriormente los supuestos de prevalencia, precios y adopción. Los feeds de pago, incluido Dow Jones Factiva para adjudicaciones de licitaciones regionales y Marklines para la localización de plumas inyectables, ayudaron a rastrear los movimientos competitivos. Las fuentes enumeradas son ilustrativas; se consultó un grupo más amplio durante la validación.

Dimensionamiento del mercado y pronóstico

Una reconstrucción transparente de arriba hacia abajo, que incluye la población diabética, la proporción tratada, la dosis diaria y el ASP neto, ancla cada grupo terapéutico, mientras que los consolidados selectivos de proveedores de abajo hacia arriba sobre plumas de insulina de acción prolongada verifican los totales. Las variables clave incluyen la prevalencia de diabetes en adultos, el gasto en medicamentos per cápita, los índices de cobertura de reembolso, la penetración de prescripción de GLP-1, el precio promedio por envase y los cambios en los aranceles de importación. La regresión multivariante sobre estos factores, seguida de un análisis de escenarios para el crecimiento de la obesidad y los cambios en el formulario, genera las perspectivas para 2025-2030.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a las auditorías MAT de IQVIA y los valores aduaneros, tras lo cual un revisor senior da su aprobación. Actualizamos los modelos anualmente y activamos actualizaciones a mitad de ciclo cuando se producen cambios de política o de patentes.

Credibilidad detrás de la línea de base de tratamiento de medicamentos para la diabetes en Oriente Medio y África de Mordor

Las estimaciones publicadas suelen divergir porque las empresas rastrean diferentes geografías, agrupan dispositivos o aplican ASP no coincidentes.

Los principales factores de brecha incluyen modelos de la competencia que incorporan sensores de glucosa, limitan el alcance solo al CCG o escalan los totales utilizando precios de lista globales sin escalas de descuento, mientras que la cadencia de Mordor favorece las auditorías anuales de precios de campo y la cobertura completa de países de MEA.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,51 B (2025) | Mordor Intelligence | - |

| USD 2,84 B (2024) | Global Consultancy A | Incluye dispositivos y terapias en desarrollo; ingresos reconocidos a precios de lista ex fábrica. |

| USD 1,25 B (2024) | Trade Journal B | Cubre solo el CCG y Sudáfrica; se basa en auditorías de ventas minoristas, excluye las licitaciones hospitalarias. |

Estos contrastes muestran que el alcance regional completo de Mordor, los ASP validados en campo y la base de prevalencia actualizada de forma rutinaria ofrecen el punto de partida más equilibrado y reproducible para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos para la diabetes en Oriente Medio y África?

El tamaño del mercado de tratamiento de la diabetes en Oriente Medio y África fue de USD 1,62 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 7,05%, alcanzando USD 2,27 mil millones para 2031.

¿Qué clase terapéutica está creciendo más rápido?

Los inyectables no insulínicos, liderados por los agonistas del receptor GLP-1, avanzan a una CAGR del 8,98%.

¿Por qué son importantes las plataformas de e-farmacia para el cuidado de la diabetes en la región?

Las reformas regulatorias y la demanda de los consumidores de entrega a domicilio están impulsando una CAGR del 11,05% para las farmacias en línea, mejorando el acceso a los medicamentos crónicos.

¿Qué país lidera el mercado y cuál crece más rápido?

Arabia Saudita tiene la mayor participación con el 29,60%, mientras que los Emiratos Árabes Unidos registran el mayor crecimiento con una CAGR del 8,79%.

¿Cuáles son los principales desafíos que enfrenta el crecimiento del mercado?

Los altos precios de las terapias novedosas y la circulación de medicamentos falsificados en los mercados informales continúan restringiendo el acceso equitativo entre las poblaciones de pacientes de menores ingresos.

Última actualización de la página el: