Tamaño y Participación del Mercado de Virtualización de Escritorio en Manufactura

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

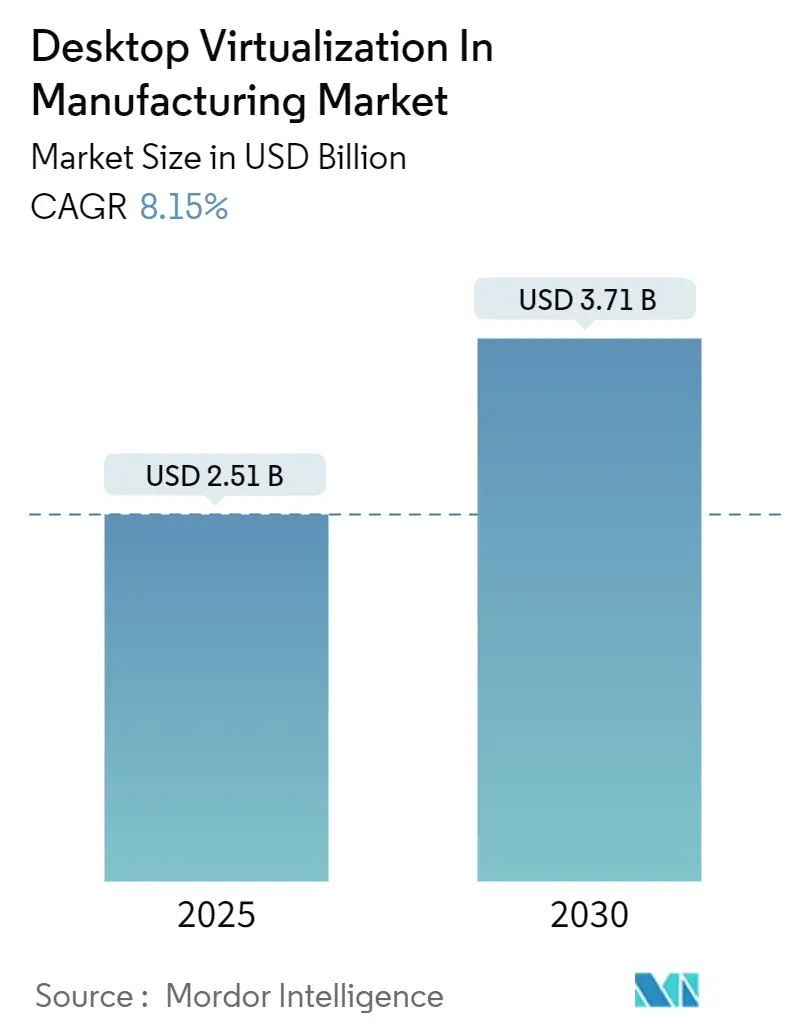

| Tamaño del Mercado (2025) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.15% CAGR |

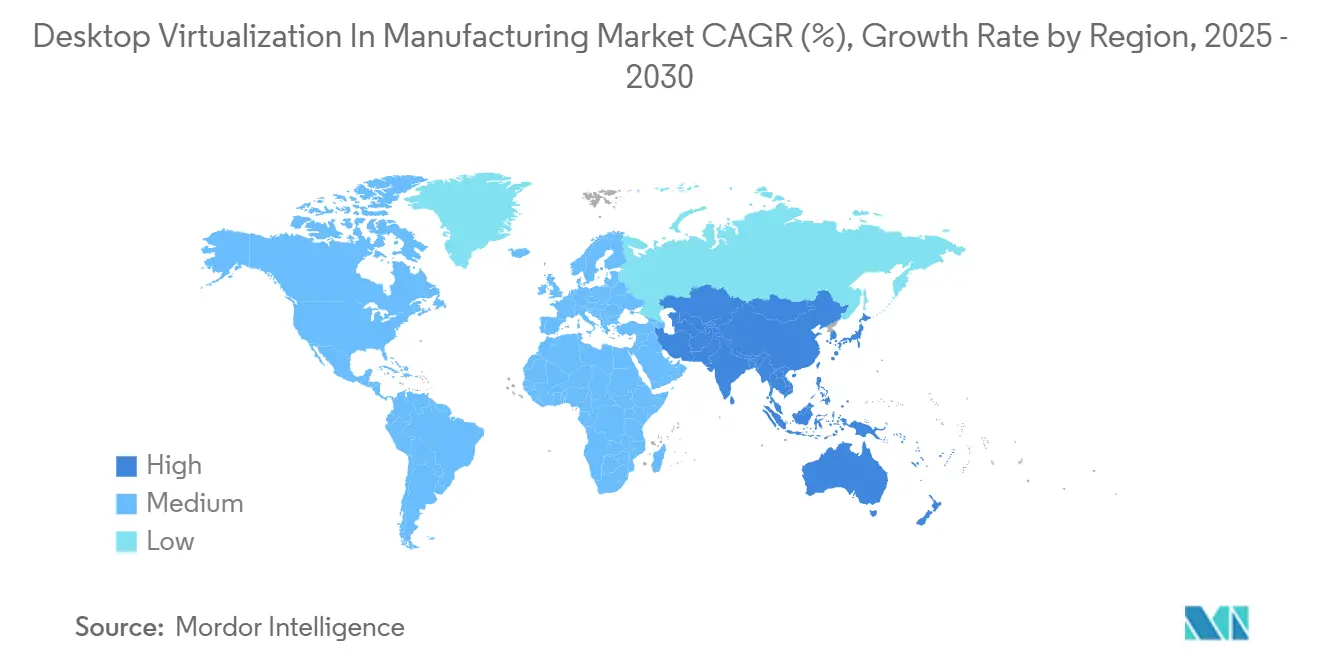

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

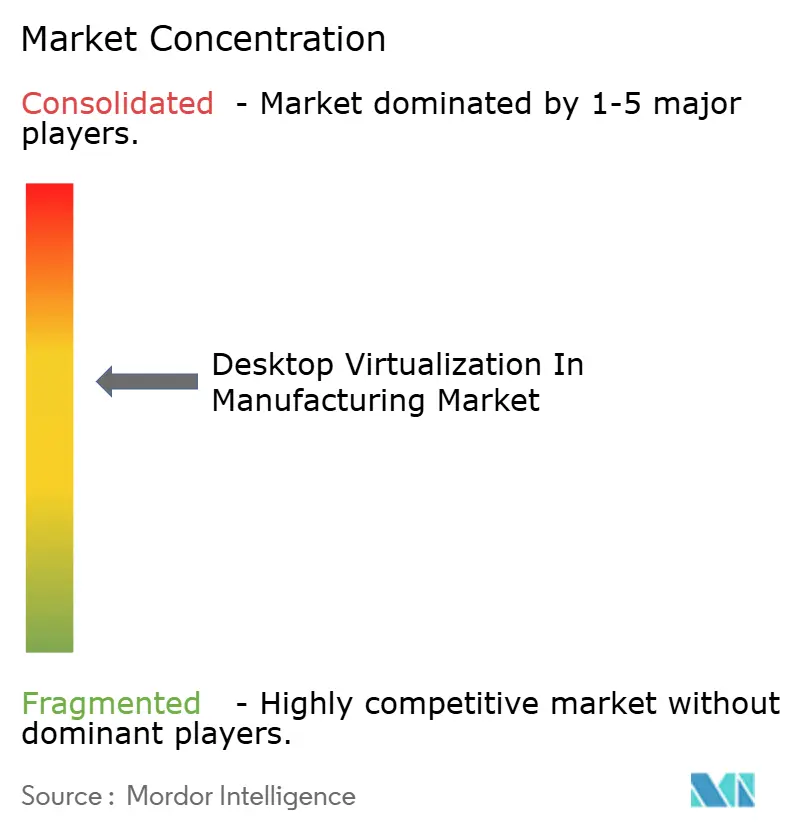

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Virtualización de Escritorio en Manufactura por Mordor Intelligence

El tamaño del mercado de virtualización de escritorio en manufactura fue valorado en USD 2,51 mil millones en 2025 y está en camino de alcanzar USD 3,71 mil millones para 2030, avanzando a una CAGR del 8,2%. Esta expansión refleja el cambio de las fábricas hacia estaciones de trabajo centralizadas, seguras y accesibles de forma remota que unifican las cargas de trabajo de tecnología operativa y tecnología de la información. La alta demanda de modelos de trabajo híbrido, mandatos de ciberseguridad más estrictos y el creciente uso de cargas de trabajo CAD/CAE de alto cómputo a través de canales virtuales impulsan la adopción. Los proveedores también están incorporando funciones de inteligencia artificial en las plataformas para automatizar el aprovisionamiento y predecir cuellos de botella en el rendimiento, creando nuevos factores de valor para los compradores. Simultáneamente, los fabricantes equilibran el control local con la descarga selectiva en la nube para mantener la propiedad intelectual segura mientras reducen los costos de infraestructura.

Conclusiones Clave del Informe

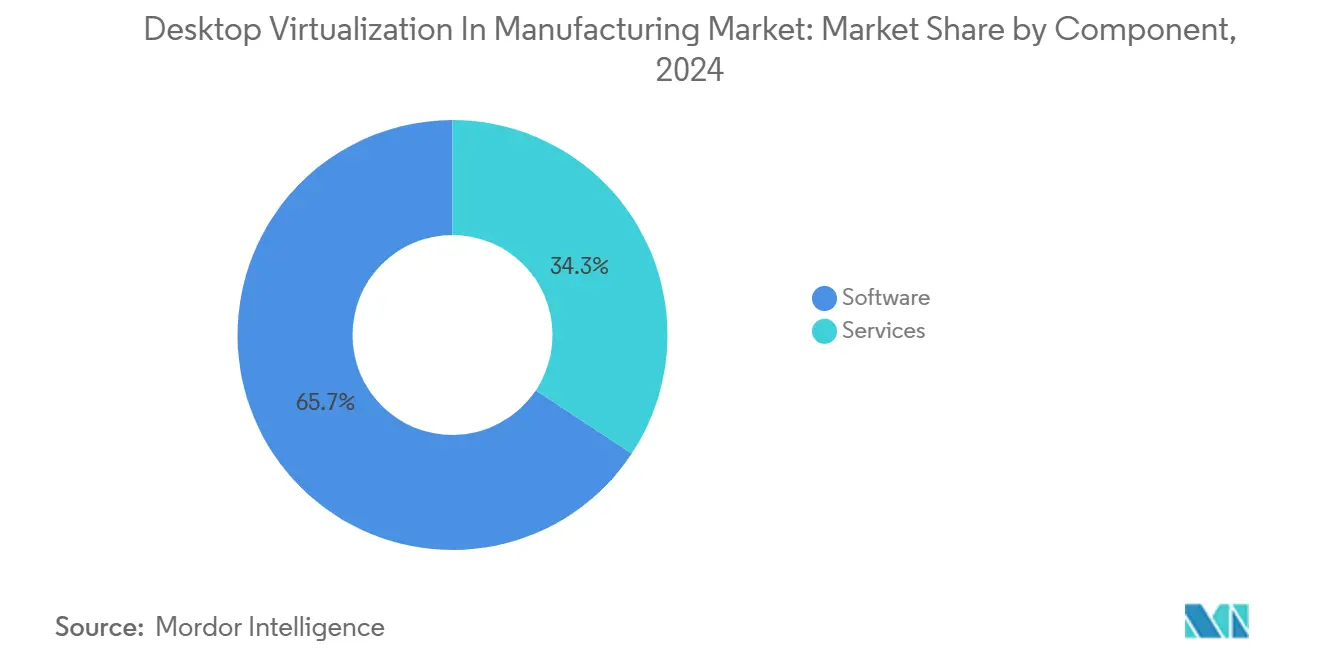

- Por componente, el software lideró con una participación de ingresos del 65,7% en 2024, mientras que se prevé que los servicios se expandan a una CAGR del 9,8% hasta 2030.

- Por plataforma de entrega de escritorio, el Escritorio Virtual Alojado mantuvo el 59,2% de la participación del mercado de virtualización de escritorio en manufactura en 2024, mientras que el Escritorio como Servicio se proyecta que crecerá a una CAGR del 8,8% hasta 2030.

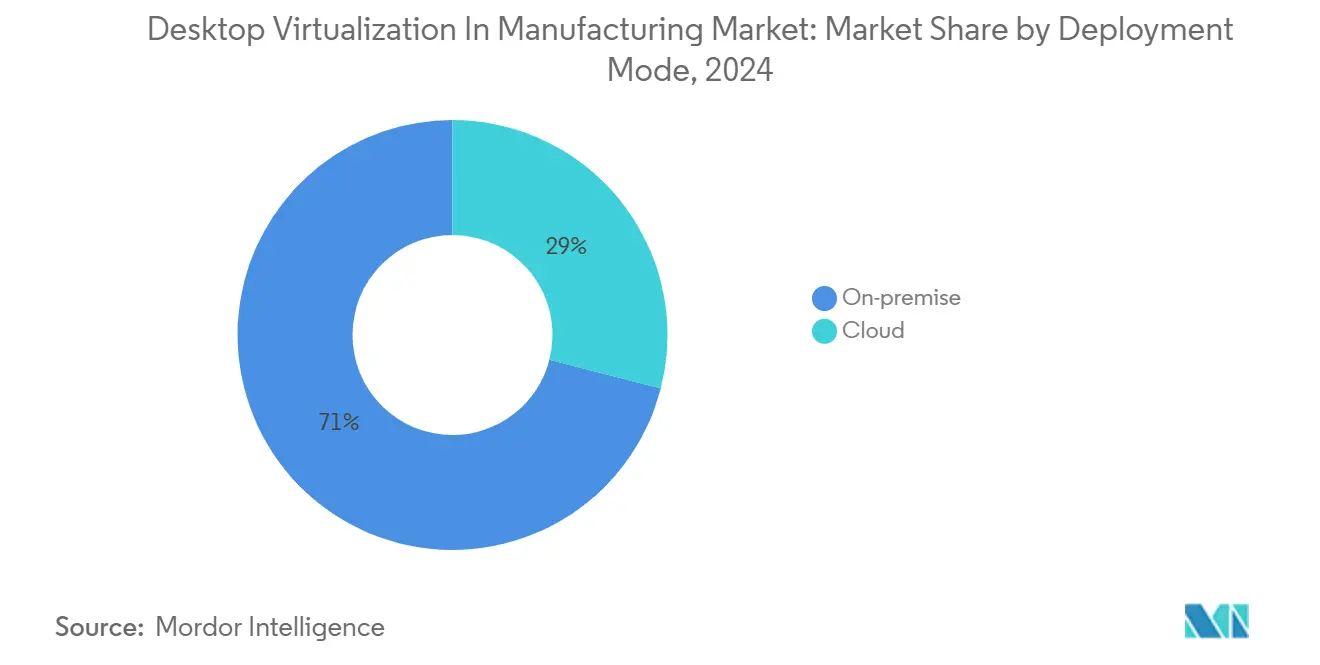

- Por modo de implementación, las soluciones locales representaron el 71,0% del tamaño del mercado de virtualización de escritorio en manufactura en 2024; se prevé que las implementaciones en la nube aumenten a una CAGR del 10,0%.

- Por tamaño de organización, las grandes empresas representaron el 69,4% de los ingresos en 2024, pero las pequeñas y medianas empresas registrarán la CAGR más rápida del 9,4%.

- Por geografía, América del Norte lideró con una participación del 39,8% en 2024, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,6%.

Tendencias e Información del Mercado Global de Virtualización de Escritorio en Manufactura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido cambio hacia fuerzas laborales híbridas y remotas | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Necesidad de asegurar los puntos finales de convergencia OT–TI | +1.5% | Asia-Pacífico, centros globales de primer nivel | Largo plazo (≥ 4 años) |

| Instancias de GPU optimizadas en costos en la nube para CAD/CAE en 3D | +1.2% | América del Norte, corredores de manufactura avanzada europeos | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo mediante el registro de escritorios virtuales | +0.9% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Clientes ligeros energéticamente eficientes para objetivos de ESG | +0.6% | Unión Europea, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de "nube soberana" | +0.8% | China, India, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio hacia Fuerzas Laborales de Manufactura Híbridas y Remotas

Las plataformas de gemelos digitales permiten a los gerentes de producción supervisar las líneas desde cualquier lugar, como se muestra en las implementaciones de la fábrica inteligente de BMW y la planta de Unilever en Brasil. Los escritorios virtuales proporcionan a los ingenieros acceso seguro y de alto rendimiento a herramientas CAD, MES y SCADA independientemente de su ubicación, manteniendo los proyectos en marcha cuando los viajes o el acceso al sitio son limitados. Una nueva generación de empleados de "cuello azul celeste", operadores competentes en visualización de datos y paneles de aprendizaje automático, necesita escritorios flexibles que evolucionen con los conjuntos de habilidades cambiantes. Los fabricantes también dependen de la virtualización para mantener la continuidad del negocio durante las perturbaciones en la cadena de suministro, redirigiendo rápidamente las cargas de trabajo a sitios alternativos. En conjunto, estos factores amplifican la demanda de virtualización de escritorio en el mercado de manufactura.

Necesidad de Asegurar los Puntos Finales de Convergencia OT–TI

Honeywell señala que una conectividad más estrecha entre los dispositivos del piso de planta y las redes corporativas amplía la superficie de amenaza, haciendo que el control unificado de puntos finales sea vital.[1]Honeywell, "Ciberseguridad Industrial y Convergencia OT–TI," honeywell.com La infraestructura de escritorio virtual (VDI) sustenta los marcos de confianza cero al centralizar la autenticación, los parches y el registro, al tiempo que aísla los datos de producción. El cumplimiento de IEC 62443 y estándares similares acelera aún más la adopción. A medida que los fabricantes integran los flujos de IoT Industrial con los sistemas de recursos empresariales, la VDI crea el puente seguro necesario para la visibilidad en tiempo real sin exponer los controladores a la internet pública. En consecuencia, los mandatos de seguridad siguen siendo un catalizador principal para el mercado de virtualización de escritorio en manufactura.

Instancias de GPU Optimizadas en Costos en la Nube para CAD/CAE en 3D

Las licencias de GPU virtual de NVIDIA y los niveles de GPU bajo demanda de los principales hiperescaladores permiten a los pequeños equipos de diseño activar estaciones de trabajo de alto rendimiento sin necesidad de adquirir tarjetas físicas. Las empresas automotrices y aeroespaciales ejecutan simulaciones complejas de colisiones o flujo de aire completamente en la nube, pero entregan fotogramas de forma interactiva a usuarios a miles de kilómetros de distancia. La economía de pago por uso reduce el gasto de capital, haciendo que la tecnología sea accesible para los proveedores de segundo nivel y ampliando así la base direccionable del mercado de virtualización de escritorio en manufactura. Las menores barreras de entrada se traducen en ciclos de prueba de concepto más rápidos y despliegues en producción más ágiles.

Mantenimiento Predictivo Habilitado por el Registro de Escritorios Virtuales

El conjunto de herramientas de mantenimiento predictivo de Microsoft Azure vincula los datos de sesión de VDI, los flujos de sensores de IoT y los modelos de aprendizaje automático para pronosticar fallas con alta precisión. Los operadores pueden visualizar anomalías dentro de sus escritorios virtuales en tiempo real, activando reemplazos de piezas justo a tiempo y reduciendo el tiempo de inactividad. Las plantas de tipo brownfield se benefician porque las interfaces de control heredadas pueden encapsularse dentro de nuevas sesiones virtuales que capturan acciones granulares del usuario, enriqueciendo los datos de entrenamiento para los algoritmos. A medida que las ganancias en confiabilidad se vuelven medibles, más fábricas asignan presupuestos a la virtualización, reforzando el crecimiento del mercado de virtualización de escritorio en manufactura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta latencia de LAN en plantas brownfield | –1.4% | Instalaciones brownfield en mercados emergentes | Corto plazo (≤ 2 años) |

| Costos persistentes de acumulación de licencias de software | –1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Los estándares de ciberseguridad en OT ralentizan los despliegues | –0.8% | Global | Largo plazo (≥ 4 años) |

| Brecha de mano de obra calificada para la ingeniería de imágenes VDI | –0.6% | Asia-Pacífico y otras regiones en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Latencia de LAN en Plantas Brownfield

Las directrices de rendimiento de Citrix advierten que la calidad de la sesión disminuye drásticamente por encima de los 300 ms de latencia, un umbral que a menudo se supera en fábricas más antiguas que dependen de conmutadores en cadena. La modernización de las redes durante la producción activa es compleja y costosa, lo que retrasa muchos proyectos. Hasta que se completen las actualizaciones de conectividad, las organizaciones limitan los despliegues de VDI a zonas no críticas, moderando el crecimiento a corto plazo del mercado de virtualización de escritorio en manufactura.

Costos Persistentes de Acumulación de Licencias de Software

Las políticas de virtualización de Autodesk estipulan licencias separadas para implementaciones virtuales, y el paso directo de GPU añade tarifas adicionales.[2]Autodesk Inc., "Licencias de Software para Implementaciones Virtuales," autodesk.com Estos costos acumulativos pueden duplicar el costo total de propiedad, especialmente para las PYMES. En consecuencia, algunas empresas posponen las actualizaciones o adoptan alternativas de código abierto, amortiguando la expansión de ingresos a pesar de la preparación técnica. Los proveedores están respondiendo con facturación basada en el uso y niveles de servicio agrupados, pero la fricción de costos sigue siendo una restricción para el mercado de virtualización de escritorio en manufactura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera el Dominio del Software

La capa de software aseguró el 65,7% de los ingresos del mercado de virtualización de escritorio en manufactura en 2024, gracias a las licencias perpetuas y de suscripción requeridas para los complementos de CAD, MES y seguridad de puntos finales. Al mismo tiempo, se proyecta que la categoría de servicios crecerá a una CAGR del 9,8% a medida que las plantas buscan expertos en integración para fusionar los escritorios virtuales con las redes PLC y los protocolos de control industrial. La implementación, el alojamiento gestionado y las auditorías de cumplimiento constituyen la mayor parte del gasto. Una parte considerable de los contratos ahora incluye monitoreo impulsado por inteligencia artificial, lo que impulsa aún más la demanda de servicios gestionados. Este cambio hacia compromisos intensivos en experiencia revela cómo el mercado de virtualización de escritorio en manufactura está evolucionando de la compra de herramientas a la asociación durante todo el ciclo de vida.

Los fabricantes obligados a cumplir con IEC 62443 y NIST 800-82 externalizan cada vez más la validación de configuraciones y los parches continuos. En paralelo, los proveedores de plataformas introducen arquitecturas de referencia que aún requieren ajuste en el sitio para restricciones en tiempo real, como la latencia de control de movimiento. Como resultado, los proveedores de servicios capturan márgenes incrementales y su influencia sobre la elección del proveedor crece. Se prevé que el tamaño del mercado de virtualización de escritorio en manufactura para los servicios represente una porción mayor del gasto total para 2030, incluso cuando las licencias sigan siendo la partida individual más grande.

Por Plataforma de Entrega de Escritorio: El Escritorio como Servicio Interrumpe el Liderazgo Tradicional del Escritorio Virtual Alojado

El Escritorio Virtual Alojado mantuvo una participación del 59,2% en 2024, aprovechando las instalaciones de centros de datos existentes dentro de los grandes conglomerados automotrices y electrónicos. Sin embargo, el Escritorio como Servicio está escalando a una CAGR del 8,8% a medida que los responsables de líneas de negocio adoptan modelos de gasto operativo y ciclos de implementación más rápidos. La orquestación nativa en la nube ahora escala automáticamente los recursos de GPU durante los picos de diseño, eliminando el sobreaprovisionamiento. El mercado de virtualización de escritorio en manufactura experimenta así un giro pronunciado hacia el consumo similar a SaaS sin perder los controles de rendimiento determinístico que exigen los ingenieros.

En segmentos regulados como la fabricación de dispositivos médicos, prevalecen las arquitecturas híbridas: los planos colocan el intermediario y la pila de autenticación en la nube mientras los repositorios de imágenes permanecen en las instalaciones. Esta arquitectura satisface las normas de residencia de datos y aún así otorga beneficios de colaboración remota. A medida que los hiperescaladores amplían las zonas de disponibilidad regional cerca de los clústeres industriales, la fluctuación de red disminuye, lo que fomenta aún más la adopción del Escritorio como Servicio. Los analistas esperan que el dominio del Escritorio Virtual Alojado se erosione de manera constante, aunque seguirá siendo relevante para las consolas de línea de ensamblaje de latencia ultrabaja que no pueden arriesgarse a interrupciones de la nube pública.

Por Modo de Implementación: Aceleración en la Nube a Pesar de la Preferencia Local

Las implementaciones locales representaron el 71,0% de los ingresos en 2024 porque la propiedad intelectual, las recetas de herramientas y los parámetros de robótica se consideran activos de máximo valor. Dicho esto, las instancias en la nube están creciendo a una CAGR del 10,0% a medida que las posturas de confianza cero maduran. Los dispositivos de borde hiperconvergentes ahora almacenan en caché las actualizaciones de imágenes maestras localmente, pero replican los registros en la nube para análisis. Esto reconcilia la autonomía con la supervisión centralizada, apoyando la trayectoria híbrida del mercado de virtualización de escritorio en manufactura.

El cliente ligero Windows 365 Link de Microsoft a USD 349 conecta periféricos locales seguros con escritorios alojados en Azure.[3]Microsoft Corporation, "Mantenimiento Predictivo con Azure," microsoft.com Los primeros adoptantes en la fabricación de electrónica discreta reportan un 40% menos de tiempo de incorporación para contratistas. Los proveedores también están lanzando variantes de "nube soberana" que restringen la exportación de telemetría, cumpliendo con los estatutos de localización de China e India. A lo largo del horizonte de pronóstico, se espera que los patrones híbridos dominen los nuevos despliegues, mientras que los entornos puramente locales continúan reduciéndose a medida que vencen los ciclos de actualización de hardware.

Por Tamaño de Organización: La Adopción por Parte de las PYMES se Acelera a Pesar del Dominio Empresarial

Las grandes empresas aún contribuyeron con el 69,4% de los ingresos en 2024, aprovechando su escala para negociar descuentos por volumen y acuerdos de servicio plurianuales. Sin embargo, las PYMES están registrando la CAGR más rápida del 9,4%, impulsadas por planes de nube de pago por uso y servicios gestionados empaquetados. El Escritorio como Servicio elimina la necesidad de administradores de VDI a tiempo completo, eliminando una brecha de capacidad que antes mantenía a las empresas más pequeñas en equipos de cómputo tradicionales. Como resultado, el mercado de virtualización de escritorio en manufactura es testigo de una democratización, con los proveedores de segundo nivel obteniendo acceso seguro a las mismas cadenas de herramientas de diseño utilizadas por los fabricantes de equipos originales.

Los proveedores independientes de software como VMware simplificaron los paquetes de licencias de Horizon para empresas con menos de 1.000 puestos, reduciendo la complejidad de adquisición. Los socios de canal ahora ofrecen kits de "escritorio virtual en una caja" con nodos GPU preconfigurados entregados como arrendamientos operativos. Estos cambios reducen las barreras de adopción, traduciéndose en un mayor número agregado de puestos incluso si los tamaños de ticket iniciales siguen siendo modestos. Con el tiempo, la demanda acumulada de las PYMES contrarrestará la meseta de las grandes empresas, sosteniendo un crecimiento saludable del mercado.

Análisis Geográfico

América del Norte controló el 39,8% de los ingresos de 2024 debido a la migración temprana hacia marcos de confianza cero y los sustanciales sectores automotriz, aeroespacial y de semiconductores. Las instalaciones de la región enfatizan la integración profunda con MES y cámaras de inspección de calidad. La colaboración de General Motors con NVIDIA Omniverse para optimizar las líneas de robótica de carrocería subraya la poderosa sinergia entre la simulación en tiempo real y los escritorios virtuales. A medida que los incentivos de relocalización impulsan a las empresas a reconstruir las cadenas de suministro, la virtualización permite la puesta en marcha remota de nuevas líneas antes de que llegue el equipo físico, anclando la trayectoria del mercado de virtualización de escritorio en manufactura en América del Norte.

Asia-Pacífico se está expandiendo a una CAGR del 8,6%, encabezada por los impulsos de manufactura digital de China e India. Los mandatos de nube soberana requieren que los datos permanezcan en el país, dando lugar a ofertas domésticas de Escritorio como Servicio construidas sobre regiones hiperescalares locales. Los parques de electrónica y semiconductores respaldados por el gobierno adoptan la virtualización para agrupar las escasas licencias de CAD/EDA, acortando los ciclos de diseño. Las instalaciones conjuntas planificadas de NVIDIA con Foxconn y Wistron aumentan aún más la capacidad de cómputo regional, abriendo caminos para que los pequeños proveedores migren cargas de trabajo que antes estaban fuera de su alcance. En paralelo, las naciones de la ASEAN canalizan subvenciones de la Industria 4.0 hacia actualizaciones de red, mitigando las restricciones de latencia que antes obstaculizaban la adopción.

Europa sigue con ganancias constantes a medida que el RGPD, la Ley de Resiliencia Cibernética y la Directiva NIS 2 endurecen las obligaciones de ciberseguridad para los sectores críticos. El programa Edge Cloud 4 Production de Audi virtualiza los PLC y las estaciones de trabajo de los empleados en VMware Cloud Foundation para reducir el número de controladores físicos en un 30%.[4]Broadcom Inc., "Audi y Broadcom Lanzan Edge Cloud 4 Production," broadcom.com Mientras tanto, los imperativos de eficiencia energética impulsan la adopción de clientes ligeros que reducen drásticamente el consumo de energía de los puntos finales, ayudando a las puntuaciones de ESG. Los fabricantes paneuropeos también favorecen los centros de ingeniería transfronterizos, donde los escritorios virtuales facilitan el intercambio de talento sin reubicar al personal. El mercado de Oriente Medio y África, aunque incipiente, se beneficia de las agendas nacionales de diversificación que priorizan la manufactura avanzada. Las nuevas plantas greenfield incorporan VDI desde el primer día, evitando los problemas heredados de redes. Los operadores de telecomunicaciones regionales se asocian con proveedores de plataformas para lanzar zonas de borde de baja latencia, creando una plataforma de infraestructura para el mercado de virtualización de escritorio en manufactura.

Panorama Competitivo

La concentración de la industria es moderada. La adquisición de VMware por parte de Broadcom en 2024 y la escisión de la división de Computación para el Usuario Final (ahora Omnissa) reorganizaron el campo, pero no crearon un cuasimonopolio. Omnissa, Citrix (Cloud Software Group), Microsoft y NVIDIA dominan los ingresos de las plataformas principales, representando colectivamente aproximadamente el 60% del gasto global. Citrix amplió su conjunto de herramientas con DeviceTrust y Strong Network para incorporar controles de acceso sensibles al contexto, consolidando una propuesta de valor centrada en la seguridad. Microsoft atrae cargas de trabajo nativas en la nube a través de Azure Virtual Desktop y Windows 365, agrupando servicios como Defender for Endpoint para ofrecer una propuesta integrada.

NVIDIA se diferencia con la aceleración de GPU virtual y la orquestación de recursos impulsada por inteligencia artificial, atrayendo casos de uso intensivos en simulación. Empresas emergentes como Sangfor Technologies compiten en costo y simplicidad para el mercado medio, agrupando infraestructura hiperconvergente, nube gestionada y VDI bajo un único panel. Mientras tanto, los hiperescaladores insertan servicios nativos de Escritorio como Servicio en sus mercados, comprimiendo los márgenes de los proveedores de licencias tradicionales. Para mantenerse relevantes, los actores establecidos incorporan modelos de aprendizaje automático que predicen la saturación del host y reparan automáticamente las sesiones de usuario, reduciendo la carga administrativa.

Las alianzas estratégicas ilustran la carrera por la profundidad vertical. Broadcom y Audi presentaron una iniciativa conjunta de Edge Cloud que virtualiza los PLC, validando el rendimiento de latencia de grado industrial. Emulate3D de Rockwell Automation en NVIDIA Omniverse permite pruebas de aceptación de fábrica guiadas por simulación antes de que se envíe el hardware, acortando el tiempo de puesta en marcha inicial. De cara al futuro, los proveedores que incorporen protocolos OT, resolución de problemas habilitada por inteligencia artificial y controles regulatorios en sus plataformas están en posición de ganar participación en el mercado de virtualización de escritorio en manufactura.

Líderes de la Industria de Virtualización de Escritorio en Manufactura

IBM Corp.

Microsoft Corporation

Cisco Systems Inc.

Oracle Corporation.

Amazon Web Services Inc. (Amazon WorkSpaces)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Broadcom y Audi lanzaron Edge Cloud 4 Production, apoyándose en VMware Cloud Foundation para virtualizar los PLC y las estaciones de trabajo de los empleados, reduciendo la huella de hardware y elevando la eficiencia.

- Marzo de 2025: Rockwell Automation presentó Emulate3D Factory Test con las API de NVIDIA Omniverse, permitiendo la validación previa al despliegue de los sistemas de automatización mediante simulación inmersiva.

- Marzo de 2025: Omnissa lanzó un programa de socios de tres niveles con incentivos basados en el rendimiento y un asistente de inteligencia artificial llamado Omni para agilizar los despliegues de trabajo híbrido.

- Febrero de 2025: KION Group, Accenture y NVIDIA presentaron "Mega", un plano de Omniverse para gemelos digitales de almacenes inteligentes que equilibra las flotas de robots y las asignaciones de mano de obra.

Alcance del Informe Global del Mercado de Virtualización de Escritorio en Manufactura

| Software |

| Servicios |

| Escritorio Virtual Alojado (HVD) |

| Escritorio Compartido Alojado (HSD) |

| Escritorio como Servicio (DaaS) |

| Servicios de Escritorio Remoto (RDS) |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Plataforma de Entrega de Escritorio | Escritorio Virtual Alojado (HVD) | ||

| Escritorio Compartido Alojado (HSD) | |||

| Escritorio como Servicio (DaaS) | |||

| Servicios de Escritorio Remoto (RDS) | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de virtualización de escritorio en manufactura?

El mercado de virtualización de escritorio en manufactura alcanzó los USD 2,51 mil millones en 2025 y se proyecta que llegue a USD 3,71 mil millones para 2030.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios, que abarcan consultoría, integración y ofertas gestionadas, están en camino de crecer a una CAGR del 9,8% hasta 2030 a medida que las fábricas buscan experiencia especializada.

¿Por qué las PYMES están adoptando cada vez más los escritorios virtuales?

Los planes de nube de pago por uso y los paquetes de servicios gestionados empaquetados eliminan la necesidad de especialistas internos en VDI, lo que permite a las PYMES aprovechar la seguridad de nivel empresarial y el rendimiento de CAD.

¿Cómo mejora la virtualización el mantenimiento predictivo?

Los escritorios virtuales agregan registros de sesión con datos de sensores de IoT, alimentando modelos de aprendizaje automático que pronostican fallas en los equipos y programan el mantenimiento antes de que se produzca el tiempo de inactividad.

¿Qué papel desempeñan las GPU en la nube en el diseño de manufactura?

Las instancias de GPU en la nube optimizadas en costos ofrecen renderizado de CAD/CAE de alta fidelidad a los ingenieros sin el gasto de capital de hardware de nivel de estación de trabajo, acelerando los ciclos de desarrollo de productos.

Última actualización de la página el: