Tamaño y participación del mercado de virtualización de escritorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

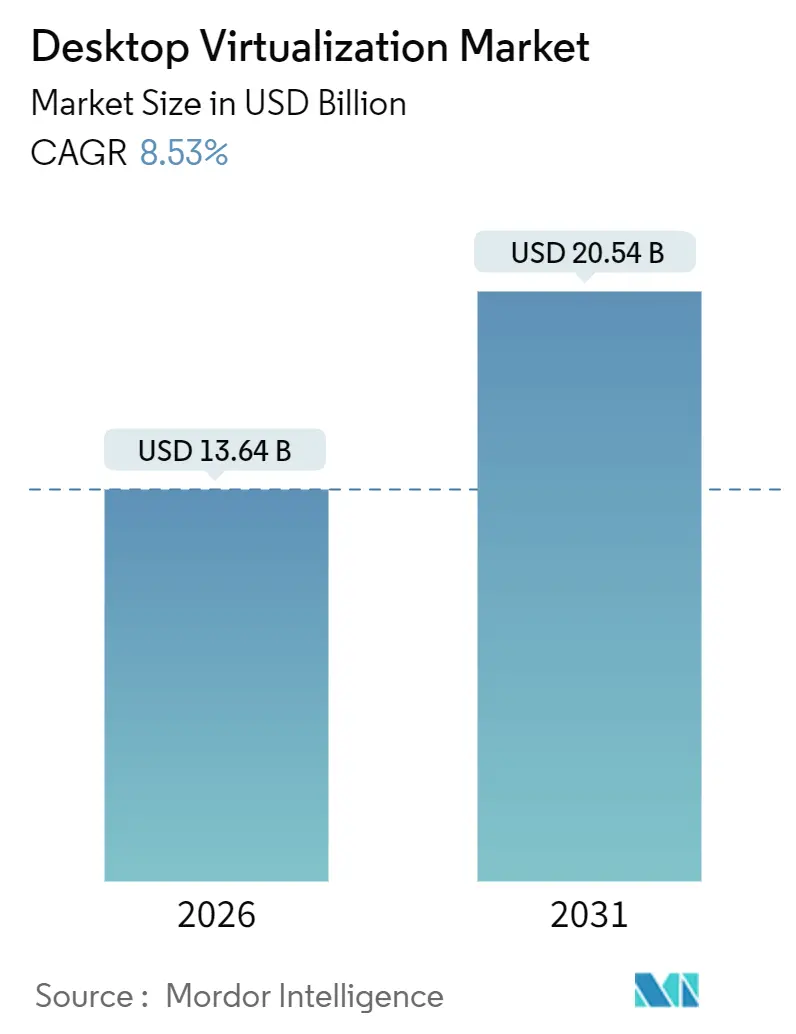

| Tamaño del Mercado (2026) | 13.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de virtualización de escritorio por Mordor Intelligence

El tamaño del mercado de virtualización de escritorio se estima en USD 13.64 mil millones en 2026, y se espera que alcance USD 20.54 mil millones en 2031, a una CAGR del 8.53% durante el período de pronóstico (2026-2031).

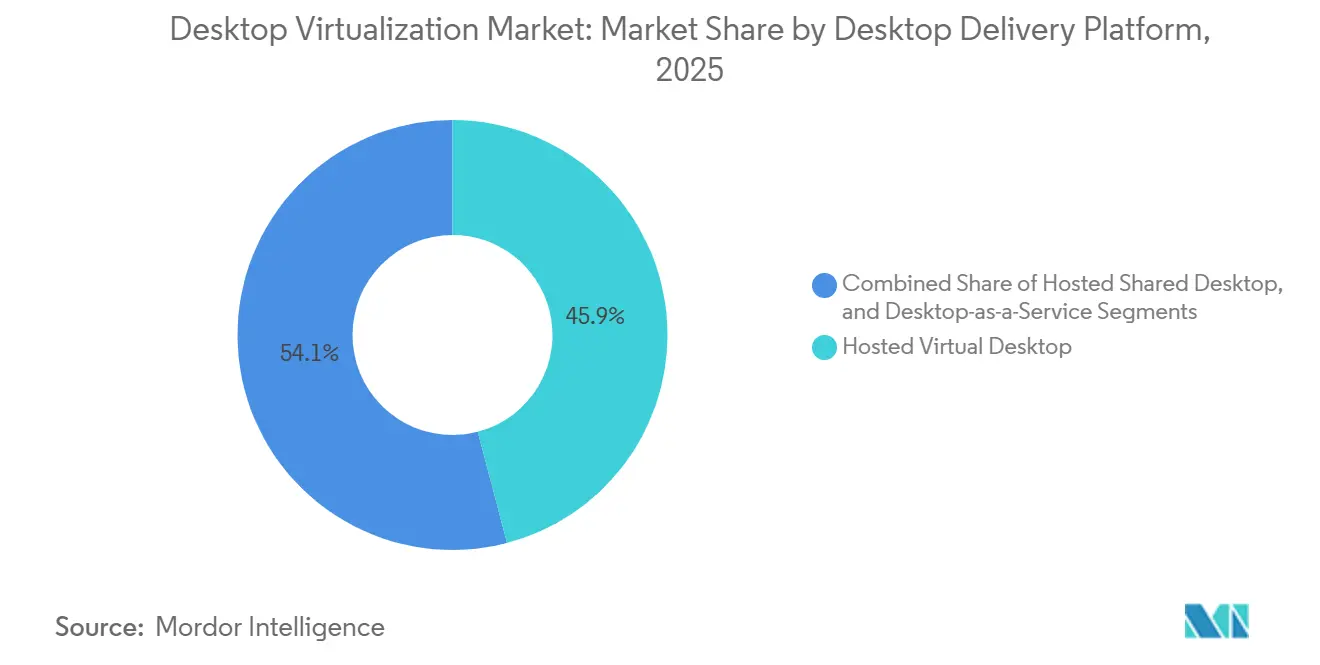

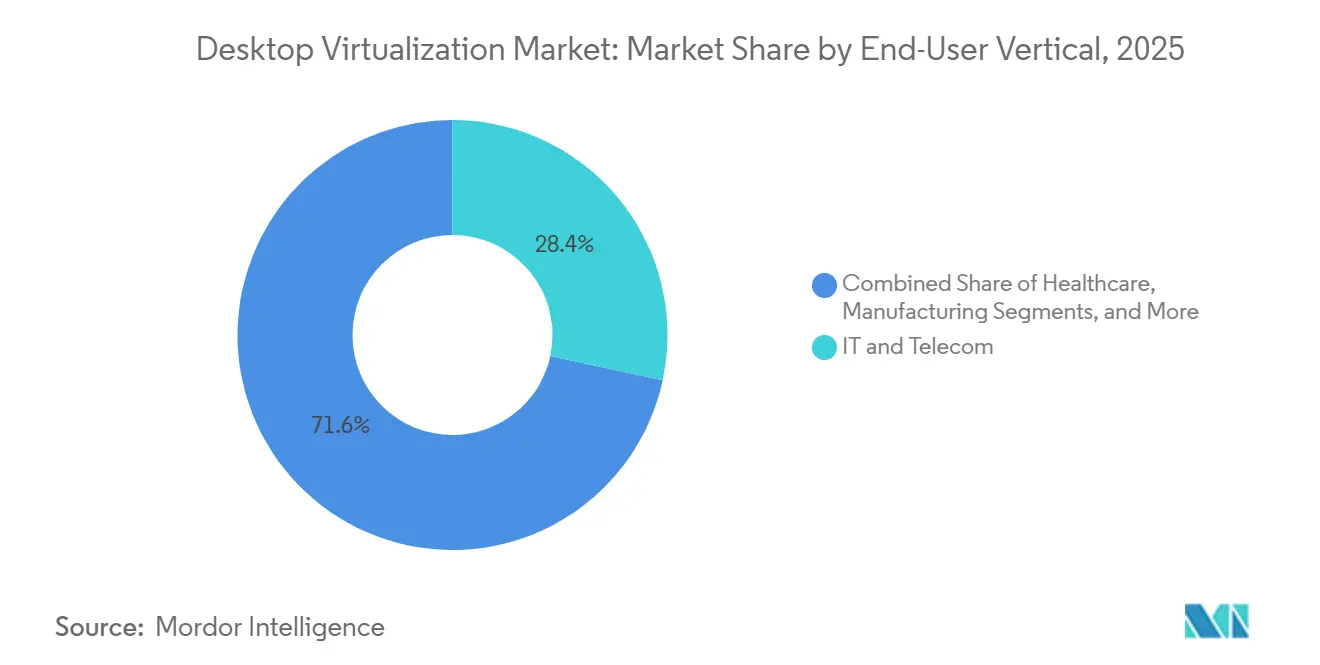

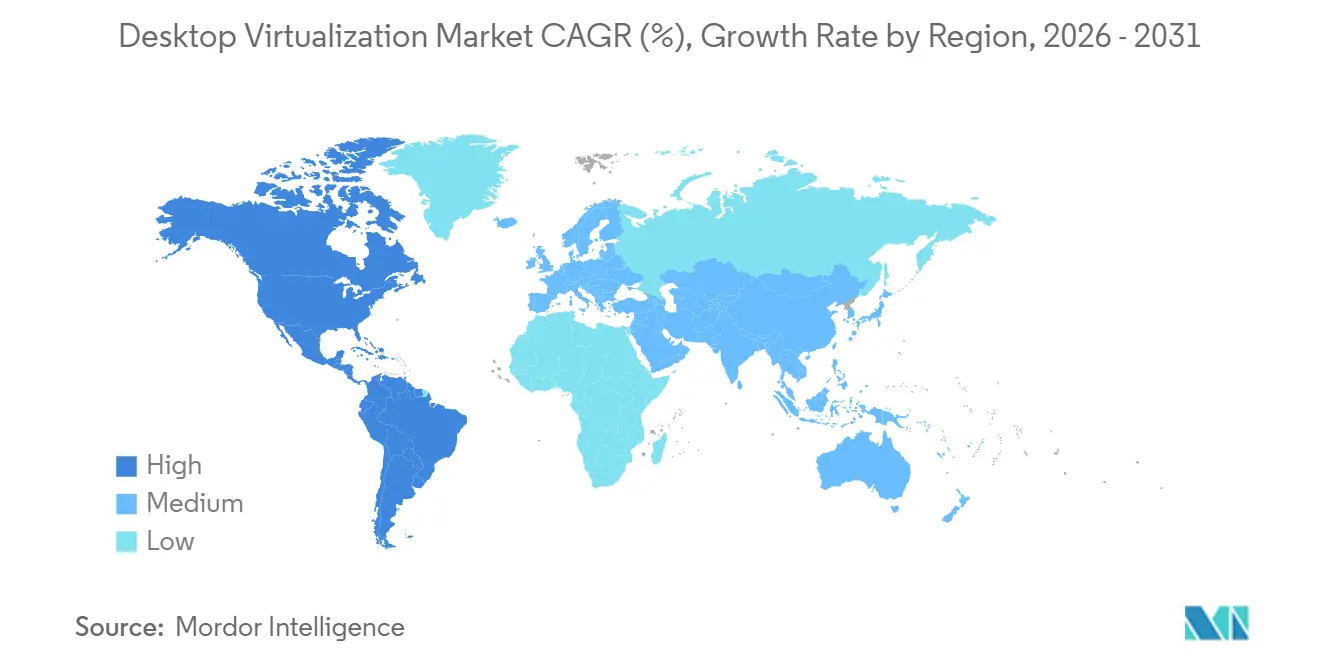

La expansión refleja un giro empresarial hacia modelos de consumo en la nube, mandatos de seguridad de confianza cero y la economía de la infraestructura nativa de la nube. La implementación en la nube capturó el 60.44% de los ingresos de 2025 a medida que las organizaciones trasladaron los presupuestos de capital hacia suscripciones de escritorio como servicio que escalan bajo demanda. Las arquitecturas de escritorio virtual alojado retuvieron una participación del 45.92%, pero el crecimiento de puestos se está moderando a medida que las empresas priorizan la escalabilidad elástica para los trabajadores del conocimiento y los equipos de diseño con aceleración GPU. América del Norte representó el 37.21% del valor global, sin embargo, Asia Pacífico es el centro de mayor crecimiento, respaldado por mandatos de nube soberana en China y el desembolso de India Digital de INR 1.08 billones (USD 13 mil millones) hasta 2026. El sector sanitario lidera el crecimiento vertical con una CAGR del 9.26%, ya que los flujos de trabajo de telemedicina requieren acceso remoto a registros de pacientes conforme a HIPAA.

Conclusiones clave del informe

- Por plataforma de entrega de escritorio, el escritorio virtual alojado tuvo el 45.92% de la participación del mercado de virtualización de escritorio en 2025, mientras que el escritorio como servicio tiene previsto expandirse a una CAGR del 11.52% hasta 2031.

- Por implementación, el modelo en la nube representó el 60.44% de los ingresos en 2025 y se proyecta que crecerá a una CAGR del 12.61% hasta 2031.

- Por vertical de usuario final, TI y telecomunicaciones representaron el 28.37% del tamaño del mercado de virtualización de escritorio en 2025; el sector sanitario avanza a una CAGR del 9.26% hasta 2031.

- Por tamaño de organización, las grandes empresas generaron el 58.86% del gasto de 2025, mientras que las pymes están proyectadas para crecer a una CAGR del 9.88% hasta 2031.

- Por geografía, América del Norte lideró con el 37.21% de los ingresos en 2025, mientras que Asia Pacífico tiene previsto registrar la CAGR más rápida del 13.26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de virtualización de escritorio

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Aumento en las políticas de Traiga Su Propio Dispositivo (BYOD) | +1.4% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción rápida de escritorios alojados en la nube y escritorio como servicio | +2.1% | Global, liderado por América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Necesidad de seguridad centralizada y cumplimiento normativo | +1.8% | Global, particularmente Europa (GDPR) y América del Norte (HIPAA, SOC 2) | Mediano plazo (2-4 años) |

| Ahorro de costos por virtualización de GPU para usuarios de CAD/CAE | +0.9% | América del Norte, Europa y centros de manufactura de Asia Pacífico | Largo plazo (≥ 4 años) |

| Implementaciones de VDI de baja latencia habilitadas por computación de borde | +0.7% | Asia Pacífico y Oriente Medio, con implementación de infraestructura 5G | Largo plazo (≥ 4 años) |

| Regulaciones de residencia de datos que impulsan la VDI en el país | +1.2% | Europa (GDPR), China (Ley de Seguridad de Datos), Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las políticas de Traiga Su Propio Dispositivo

Las organizaciones han incorporado programas BYOD para reducir el gasto en hardware y apoyar el trabajo híbrido; sin embargo, los endpoints no gestionados exponen los activos corporativos a malware y exfiltración de datos. La Publicación Especial 800-46 Rev. 3 del Instituto Nacional de Estándares y Tecnología instó a las agencias federales a realizar verificaciones de postura del dispositivo antes de iniciar sesiones VDI, una recomendación que los directores de seguridad de la información del sector privado adoptaron para satisfacer los requisitos de los ciberseguros.[1]Instituto Nacional de Estándares y Tecnología, "Guía para el Teletrabajo Empresarial, Acceso Remoto y Seguridad BYOD – SP 800-46 Rev. 3," nist.gov Al transmitir únicamente datos de píxeles a dispositivos personales, la virtualización de escritorio crea una brecha de aire entre las cargas de trabajo sensibles y los sistemas operativos de consumo. JPMorgan Chase proporcionó VDI a 60.000 operadores en 2025, lo que permitió que los modelos algorítmicos permanecieran dentro de los enclaves del centro de datos mientras los empleados trabajaban desde redes domésticas. A medida que los marcos de confianza cero maduran, las políticas de acceso condicional que verifican el estado del dispositivo y la identidad del usuario antes del inicio de sesión están acelerando la adopción del mercado de virtualización de escritorio.

Adopción rápida de escritorios alojados en la nube y escritorio como servicio

La VDI nativa de la nube desplaza las instalaciones locales porque los equipos de TI ya no pronostican la capacidad máxima con años de anticipación, una práctica que creaba hardware inmovilizado o cuellos de botella en el rendimiento. Azure Virtual Desktop y AWS WorkSpaces introdujeron el escalado automático en 2025, poniendo en marcha cómputo adicional en 90 segundos una vez que la densidad promedio de sesiones supera el 80%. Empresas como Siemens consolidaron 200 clústeres de VDI regionales en tres regiones de Azure, eliminando arrendamientos de centros de datos y ahorrando EUR 18 millones (USD 19.44 millones) anuales. La implementación multinube es ahora una cobertura contra el bloqueo de proveedor, con un tercio de las empresas ejecutando escritorios en dos o más proveedores de hiperescala para cumplir con las normas de soberanía de datos.

Necesidad de seguridad centralizada y cumplimiento normativo

Los reguladores enfatizan la soberanía de datos y las pistas de auditoría, lo que impulsa a las organizaciones a centralizar la entrega de aplicaciones a través de VDI. El Modelo de Madurez de Confianza Cero de CISA posiciona a VDI como un control central para el cumplimiento de Nivel 3, ya que aplica el aislamiento de mínimos privilegios y limita el movimiento lateral. Las salvaguardias técnicas de HIPAA requieren registros de acceso inmutables, que VDI registra en la capa del hipervisor sin depender de agentes de endpoint posiblemente deshabilitados. Las instituciones financieras utilizan VDI para segregar los sistemas de negociación de las redes de recursos humanos, bloqueando la escalada de privilegios entre dominios. El Artículo 32 del GDPR sobre cifrado es más fácil de cumplir cuando los datos nunca salen de instalaciones certificadas bajo ISO 27001.

Ahorro de costos por virtualización de GPU para usuarios de CAD/CAE

Las cargas de trabajo de ingeniería antes requerían estaciones de trabajo dedicadas de entre USD 3.000 y USD 8.000, pero los recursos de GPU virtuales agrupados ahora atienden necesidades gráficas intermitentes. NVIDIA vGPU 17.0 introdujo la programación por fracciones de tiempo para que una sola GPU A100 pueda alojar 16 usuarios simultáneos de AutoCAD con un rendimiento de más de 60 fps.[2]NVIDIA Corporation, "Documentación del software de GPU virtual de NVIDIA – Versión 17.0," nvidia.com Líderes del sector automotriz como BMW migraron a 1.200 ingenieros de CAD a VDI respaldada por GPU y redujeron los presupuestos de actualización de hardware en EUR 4.2 millones (USD 4.54 millones). Las instancias de GPU fraccionarias de los proveedores de hiperescala, incluida AWS EC2 G6, alquilan un octavo de una NVIDIA L4 a USD 0.52 por hora, lo que refuerza el giro del mercado de virtualización de escritorio hacia precios de consumo.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Alto costo inicial de la infraestructura VDI local | -1.3% | Global, con impacto particular en las pymes y los mercados emergentes | Corto plazo (≤ 2 años) |

| Latencia de red y limitaciones de ancho de banda | -1.1% | Asia Pacífico, África, América del Sur (penetración limitada de banda ancha) | Mediano plazo (2-4 años) |

| Modelos de licencias de sistema operativo multisesión complejos | -0.6% | Global, con impacto agudo en industrias reguladas | Mediano plazo (2-4 años) |

| Paso de GPU limitado en endpoints basados en ARM | -0.4% | Global, que afecta a organizaciones en transición a procesadores ARM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de la infraestructura VDI local

Construir una pila VDI interna requiere licencias de hipervisor, matrices de almacenamiento compartido y servidores preparados para GPU que pueden superar los USD 2.500 por usuario antes de las actualizaciones de red. Las empresas deben aprovisionar redundancia N+1 para preservar el servicio durante los fallos de hardware, lo que efectivamente duplica el gasto en servidores. Las alternativas hiperconvergentes reducen la complejidad, pero aún requieren capital que las empresas más pequeñas tienen dificultades para amortizar en los ciclos de actualización. En consecuencia, muchas pymes prefieren suscripciones de escritorio como servicio que agrupan infraestructura, parches y soporte en tarifas mensuales, lo que desplaza la curva de costos y aleja el gasto del equipamiento local.

Latencia de red y limitaciones de ancho de banda

Los protocolos de visualización remota necesitan un ancho de banda modesto para tareas de texto, pero alcanzan picos de 10 a 25 Mbps para la renderización 3D. Un estudio de la Unión Internacional de Telecomunicaciones mostró que el 42% de las empresas rurales de Asia Pacífico y el 58% de las empresas del África Subsahariana carecían de banda ancha de 25 Mbps en 2025. Las latencias superiores a 100 ms degradan la capacidad de respuesta del ratón y reducen las puntuaciones de satisfacción del usuario. Las cachés de borde colocadas más cerca de los usuarios finales mitigan el retraso, pero reintroducen cargas de hardware y operación. El acceso inalámbrico fijo 5G promete tiempos de ida y vuelta inferiores a 30 ms, aunque la cobertura fuera de las ciudades de primer nivel sigue siendo limitada hasta 2026, lo que ralentiza la expansión del mercado de virtualización de escritorio en geografías desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por plataforma de entrega de escritorio: el escritorio como servicio interrumpe los modelos de alojamiento tradicionales

El escritorio virtual alojado retuvo el 45.92% de los ingresos del mercado en 2025, sin embargo, el tamaño del mercado de virtualización de escritorio para el escritorio como servicio tiene previsto crecer a una tasa anual del 11.52% hasta 2031. Los escritorios aprovisionados en la nube eliminan la necesidad de gestión del hipervisor al tiempo que permiten a los administradores aplicar líneas de base de seguridad idénticas en cada sesión. Microsoft integró Azure Virtual Desktop con Intune en 2025, lo que permite la herencia de políticas entre endpoints físicos y virtuales. Los sectores estacionales, como el comercio minorista, escalan el recuento de puestos en un 300% durante las festividades, un caso de uso que los servidores compartidos alojados no pueden igualar. Al mismo tiempo, las demandas de baja latencia en la negociación de valores aún justifican el uso de clústeres privados de VDI ubicados cerca de los motores de las bolsas. Citrix informó que el 68% de sus clientes locales operaba en nichos regulados, lo que ilustra que la coexistencia híbrida persistirá mucho más allá del horizonte de pronóstico. Los modelos emergentes de entrega en contenedores, en particular VMware Horizon Cloud Next-Gen, difuminan aún más los límites al transmitir aplicaciones de Windows empaquetadas en Docker a través de navegadores HTML5.

El escritorio compartido alojado encuentra un crecimiento nicho en laboratorios académicos y centros de llamadas donde prevalecen las cargas de trabajo estandarizadas. El escritorio como servicio (DaaS) elimina las restricciones de administrador que afectaban a los servidores compartidos, lo que permite a los contratistas instalar complementos específicos del proyecto sin comprometer las sesiones vecinas. La fraccionamiento de GPU ahora permite que los escritorios alojados en la nube sirvan a los diseñadores con porciones de 4 GB reservadas únicamente durante la renderización, lo que reduce el exceso de gasto en tiempo inactivo. Los proveedores comercializan paquetes verticales, como paquetes de escritorio como servicio financiero que incorporan terminales Bloomberg y registro de auditorías, obteniendo primas del 20% sobre los puestos genéricos. En consecuencia, el mercado de virtualización de escritorio continúa diversificando los formatos de entrega en lugar de converger en una única arquitectura.

Por implementación: el dominio de la nube remodela la economía de la infraestructura

La nube tuvo el 60.44% del valor del mercado en 2025, y su participación en el mercado de virtualización de escritorio se profundizará a medida que los proveedores de hiperescala alcancen una utilización de CPU del 70 al 80%. El aprovisionamiento de estaciones de trabajo en diez minutos está eclipsando el tiempo de entrega de tres días para las instalaciones locales. AWS lanzó un cliente ligero WorkSpaces de USD 195 en 2025 que arranca directamente en una sesión en la nube y elimina los costos de licencia de Windows en los dispositivos de borde.[3]Amazon Web Services, "Novedades de AWS – Anuncios de WorkSpaces," amazon.com La gravedad de los datos mantiene el modelado sísmico y las cargas de trabajo genómicas en instalaciones locales, pero incluso estos sectores experimentan con configuraciones híbridas que reservan escritorios en la nube para contratistas. Los dispositivos hiperconvergentes reducen la carga operativa al agrupar cómputo, almacenamiento y redes en nodos de escalado horizontal, lo que reduce los costos de propiedad a cinco años en un 28% en comparación con las SAN tradicionales.

La cláusula de localización del GDPR de Europa orienta a muchas empresas hacia nubes privadas alojadas dentro de las fronteras regionales, lo que sostiene la inversión local a pesar de los patrones de migración globales. Nutanix AHV 7.0 añadió asignación dinámica de GPU, consolidando cargas de trabajo y posponiendo las actualizaciones de hardware. Para las fábricas de borde que requieren tiempos de ida y vuelta inferiores a 10 ms hacia los robots de la línea de producción, los nodos locales siguen siendo indispensables. Sin embargo, AWS, Azure y Google Cloud están desplegando zonas de borde metropolitano que acercan los servicios centrales a los límites de las ciudades, debilitando los argumentos de latencia para los clústeres privados. A lo largo del horizonte de pronóstico, la mayoría de las organizaciones ejecutarán escritorios persistentes de forma local para los ejecutivos, mientras que ampliarán puestos en la nube para el personal contingente, lo que ilustra una división de implementación pragmática más que ideológica.

Por vertical de usuario final: el sector sanitario acelera la adopción para flujos de trabajo de telemedicina

El sector sanitario registró la CAGR más alta del 9.26% a medida que los médicos accedían a imágenes y registros de salud electrónicos desde clínicas remotas sin descargar datos protegidos. Las salvaguardias técnicas de HIPAA favorecen la renderización del lado del servidor y los flujos de píxeles cifrados, lo que permite a los hospitales cumplir con los requisitos de auditoría mientras los médicos consultan desde casa o centros de triaje temporales. TI y telecomunicaciones dominaron el gasto absoluto con el 28.37% en 2025, aprovechando habilidades maduras en la nube para integrar escritorios virtuales con canalizaciones DevSecOps y escáneres de cumplimiento continuo. Las empresas financieras adoptaron la virtualización de escritorio para aislar los algoritmos de negociación; Goldman Sachs desplegó 15.000 escritorios en la nube en 2024 para dar cabida a equipos cuánticos de múltiples sedes.

Los fabricantes emplean clientes ligeros resistentes en las líneas de ensamblaje donde el polvo y las vibraciones acortan el ciclo de vida de los PC, trasladando las cargas de trabajo a centros de datos reforzados. Los minoristas escalan las contrataciones estacionales poniendo en marcha escritorios temporales en lugar de crear imágenes de decenas de miles de portátiles. Los segmentos educativos entregan MATLAB, CAD y suites de diseño a través de HTML5, eliminando los cuellos de botella de los laboratorios físicos y reduciendo los grupos de licencias en un 30% mediante el uso simultáneo. Las agencias gubernamentales cumplen los controles FedRAMP al tiempo que apoyan el teletrabajo de los funcionarios civiles, con 180.000 empleados federales de EE. UU. ya migrados a escritorios virtuales. El tamaño del mercado de virtualización de escritorio vinculado a los trabajadores de primera línea y de campo está, por lo tanto, expandiéndose más allá de los confines de los trabajadores del conocimiento.

Por tamaño de organización: las pymes impulsan el crecimiento a través de servicios gestionados

Las grandes empresas generaron el 58.86% de los ingresos en 2025 gracias a las complejas integraciones de líneas de negocio; sin embargo, las pymes crecerán un 9.88% por año a medida que los servicios gestionados llave en mano reduzcan las barreras de entrada. Los paquetes con precios de entre USD 50 y USD 75 por usuario al mes agrupan soporte, dispositivos de endpoint e informes de cumplimiento, lo que socava los ciclos de actualización de PC heredados en hasta un 35%. Los niveles de tarifa plana de Windows 365 resonaron con las empresas que carecen de habilidades de hipervisor, lo que acelera la huella del mercado de virtualización de escritorio entre empresas con menos de 1.000 empleados.

La concienciación sigue siendo un obstáculo; una encuesta de IDC encontró que más de la mitad de las pequeñas empresas no estaban familiarizadas con VDI, lo que indica un espacio en blanco sustancial. Las organizaciones medianas, sin embargo, se encuentran entre la sensibilidad al costo y las necesidades sofisticadas, lo que impulsa la adopción de modelos cogestionados en los que los proveedores de hiperescala gestionan la infraestructura mientras los equipos internos de TI gobiernan las aplicaciones. Los paquetes de escritorio como servicio específicos por sector, como escritorios de imágenes de radiología o cumplimiento financiero, acortan aún más los ciclos de prueba de concepto. En consecuencia, la industria de virtualización de escritorio espera una penetración constante de las pymes que supera, pero no eclipsa, el gasto de las grandes empresas.

Análisis geográfico

América del Norte lideró los ingresos de 2025 con el 37.21% debido a los tempranos mandatos de trabajo híbrido y los sustanciales presupuestos en la nube. El crecimiento se está moderando ahora a medida que las implementaciones pasan de nuevos proyectos a renovaciones de licencias y ajustes de capacidad. Los proveedores regionales se diferencian mediante certificaciones FedRAMP High y StateRAMP que desbloquean contratos con el sector público.

Asia Pacífico tiene previsto publicar una CAGR del 13.26%, la más rápida del mundo. La Ley de Seguridad de Datos de China obliga al almacenamiento de datos dentro del país, lo que empuja a las multinacionales a implementar clústeres de VDI locales en lugar de enrutar sesiones a través de regiones extranjeras. La financiación de India Digital de India está expandiendo las redes de fibra y los centros de datos de hiperescala, prerrequisitos para despliegues masivos en educación y clínicas de salud municipales. Los nodos de borde de operadores como China Mobile reducen la latencia de ida y vuelta por debajo de los 20 ms, lo que permite que las suites de edición con uso intensivo de GPU se ejecuten en la nube sin retraso perceptible.

Europa sigue siendo un adoptante constante. Las normas de localización del GDPR fomentan las nubes privadas o soberanas; el 62% de las empresas operaba VDI dentro de las fronteras de los estados miembros en 2025, según CISPE.[4]Proveedores de servicios de infraestructura en la nube en Europa, "Cumplimiento del GDPR en servicios en la nube – Informe de encuesta 2025," cispe.cloud Los gobiernos de Oriente Medio invierten en infraestructura de nube nacional, con el Fondo de Inversión Pública de Arabia Saudita asignando USD 6.400 millones para centros de datos que alojen escritorios gubernamentales. América del Sur y África siguen siendo incipientes porque los costos de banda ancha y los esquemas de tributación inflan el costo total de propiedad, pero los pilotos de acceso inalámbrico fijo 5G en Brasil y Kenia señalan un posible punto de inflexión hacia 2028. Para las multinacionales, el mercado de virtualización de escritorio se está fragmentando en silos regionales gobernados por leyes de residencia de datos en lugar de una única huella de implementación global.

Panorama competitivo

El mercado de virtualización de escritorio está moderadamente concentrado: Microsoft, Citrix, AWS y Nutanix controlaron aproximadamente el 55% de los ingresos de 2025. Los proveedores de hiperescala socavan a los proveedores tradicionales al monetizar la capacidad de cómputo y añadir funciones de seguridad o inteligencia artificial de valor agregado. Microsoft añadió la optimización de host impulsada por inteligencia artificial en 2025, reduciendo los costos de infraestructura por usuario en un 18%. AWS implementó tecnología de persistencia de sesión que permite a los usuarios pausar y reanudar escritorios entre dispositivos, reduciendo el tiempo de reconexión para los usuarios itinerantes.

Los actores de nicho IGEL y Stratodesk ganaron participación con endpoints basados en Linux que eliminan las tarifas de licencia de Windows y reutilizan PC obsoletos. La adquisición de VMware por parte de Broadcom en 2023 y la escisión de Omnissa en 2024 señalaron un giro hacia los ingresos por suscripción y los planos de control agnósticos a la nube. Las solicitudes de patentes se centran en la partición de GPU, el sombreado de sesiones para soporte de la mesa de ayuda y la detección de anomalías basada en inteligencia artificial. Los competidores nativos del navegador, como Chrome Enterprise, eluden los hipervisores por completo, transmitiendo aplicaciones de Windows a través del navegador Chrome.

Las credenciales regulatorias dan forma a los fosos competitivos. Los proveedores con certificaciones ISO 27001, GDPR e HIPAA ganan contratos en el sector sanitario, las finanzas y la administración pública. Los paquetes verticales obtienen primas del 20 al 30%, lo que lleva a los proveedores a integrar kits de herramientas de cumplimiento, software específico del sector y políticas preconfiguradas. Al entrar en 2026, la rivalidad se centra menos en la elección del hipervisor y más en el rendimiento por precio para las cargas de trabajo de GPU, la cobertura regulatoria y la amplitud de las integraciones del ecosistema.

Líderes de la industria de virtualización de escritorio

Citrix Systems Inc.

Cisco Systems, Inc.

Amazon Web Services, Inc.

Dell Technologies Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Microsoft lanzó Azure Virtual Desktop con GPU NVIDIA L40S, compatible con hasta 32 sesiones CAD simultáneas por GPU y con una reducción del costo total de propiedad del 40%.

- Septiembre de 2025: AWS lanzó WorkSpaces Thin Client Gen 2, un dispositivo basado en ARM de USD 195 que arranca directamente en escritorios en la nube y es compatible con pantallas duales 4K.

- Julio de 2025: Citrix se asoció con Tencent Cloud para ofrecer escritorio como servicio compatible con China manteniendo las sesiones dentro de los centros de datos de la China continental.

- Mayo de 2025: Nutanix AHV 7.0 introdujo la reasignación dinámica de GPU, reduciendo la sobrecarga de aprovisionamiento en un 35%.

- Marzo de 2025: Dell comprometió USD 120 millones para expandir la producción de dispositivos VDI en Penang, Malasia, con el objetivo de satisfacer la demanda de Asia Pacífico.

Alcance del informe del mercado global de virtualización de escritorio

La virtualización de escritorio es una técnica de virtualización que separa un escritorio de computación personal de una máquina física mediante el modelo de computación cliente-servidor. La virtualización de escritorio implica separar el dispositivo cliente físico del sistema operativo. Los datos necesarios para el escritorio se almacenan en un servidor centralizado o remoto, no en el dispositivo del cliente. El creciente despliegue de soluciones de Conmutador KVM en entornos de TI empresariales está respaldando la gestión eficiente de múltiples sistemas de escritorio virtual y operaciones de estaciones de trabajo centralizadas. Esto permite a los usuarios acceder a sus datos desde cualquier lugar y en cualquier momento.

El Informe del Mercado de Virtualización de Escritorio está segmentado por Plataforma de Entrega de Escritorio (Escritorio Virtual Alojado, Escritorio Compartido Alojado, Escritorio como Servicio), Implementación (En Instalaciones Propias, Nube), Vertical de Usuario Final (Servicios Financieros, Atención Médica, Comercio Minorista y Comercio Electrónico, Manufactura, TI y Telecomunicaciones, Gobierno y Sector Público, Educación), Tamaño de Organización (Pymes, Grandes Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Escritorio virtual alojado (EVA) |

| Escritorio compartido alojado (ECA) |

| Escritorio como servicio (DaaS)/Otras formas |

| Local |

| Nube |

| Servicios financieros |

| Atención médica |

| Comercio minorista y comercio electrónico |

| Manufactura |

| TI y telecomunicaciones |

| Gobierno y sector público |

| Educación |

| Otros verticales de uso final |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por plataforma de entrega de escritorio | Escritorio virtual alojado (EVA) | |

| Escritorio compartido alojado (ECA) | ||

| Escritorio como servicio (DaaS)/Otras formas | ||

| Por implementación | Local | |

| Nube | ||

| Por vertical de usuario final | Servicios financieros | |

| Atención médica | ||

| Comercio minorista y comercio electrónico | ||

| Manufactura | ||

| TI y telecomunicaciones | ||

| Gobierno y sector público | ||

| Educación | ||

| Otros verticales de uso final | ||

| Por tamaño de organización | Pequeñas y medianas empresas (pymes) | |

| Grandes empresas | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de virtualización de escritorio en 2026 y hacia dónde se dirige?

El tamaño del mercado de virtualización de escritorio alcanzó USD 13.64 mil millones en 2026 y se prevé que suba a USD 20.54 mil millones en 2031 con una CAGR del 8.53%.

¿Qué segmento crece más rápido dentro de las plataformas de entrega de escritorio?

Se proyecta que el segmento de escritorio como servicio se expanda a un ritmo anual del 11.52% hasta 2031, superando el crecimiento en los modelos de escritorio virtual alojado y escritorio compartido alojado.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Los mandatos de soberanía digital, como la Ley de Seguridad de Datos de China y la inversión India Digital de India, están impulsando las implementaciones locales, generando una CAGR regional del 13.26%.

¿Cuáles son las principales barreras para la adopción de la virtualización de escritorio?

Los altos costos iniciales para la infraestructura local y la latencia de red en regiones sin banda ancha confiable siguen siendo restricciones clave, reduciendo la CAGR en un 1.3% y un 1.1%, respectivamente.

¿Cómo se benefician las pymes de la virtualización de escritorio?

Los paquetes de suscripción llave en mano con precios de entre USD 50 y USD 75 por usuario al mes eliminan las cargas de gestión del hipervisor, lo que permite a las pymes adoptar escritorios virtuales seguros y reducir los costos totales de propiedad hasta en un 35%.

¿Qué industrias están acelerando la adopción más rápidamente?

El sector sanitario lidera con una CAGR del 9.26% debido a la telemedicina, mientras que TI y telecomunicaciones mantiene la mayor base de gasto con el 28.37% de los ingresos de 2025.

Última actualización de la página el: