Tamaño y Participación del Mercado de Endpoints de Infraestructura de Escritorio Virtual (VDI)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

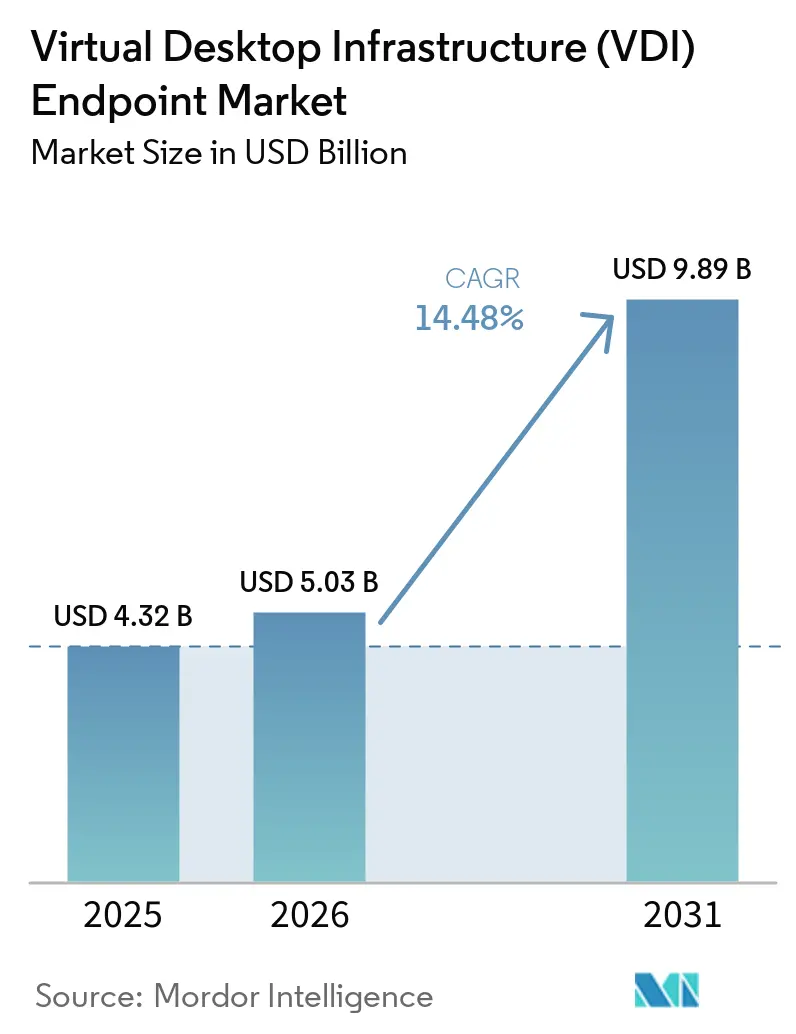

| Tamaño del Mercado (2026) | 5.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

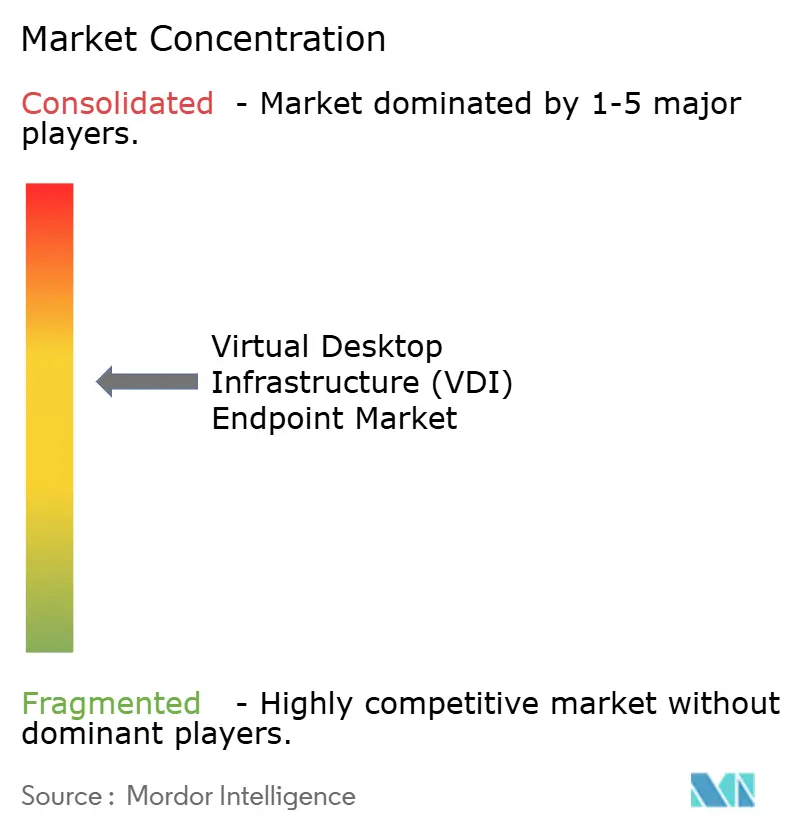

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Endpoints de Infraestructura de Escritorio Virtual (VDI) por Mordor Intelligence

El tamaño del mercado de endpoints de infraestructura de escritorio virtual fue valorado en USD 4,32 mil millones en 2025 y se estima que crecerá desde USD 5,03 mil millones en 2026 hasta alcanzar USD 9,89 mil millones en 2031, a una CAGR del 14,48% durante el período de pronóstico (2026-2031). Las empresas están estandarizando la entrega centralizada de escritorios para que el personal remoto, de sucursales y contratistas reciba espacios de trabajo idénticos sin necesidad de enviar PCs físicas. Los patrones persistentes de trabajo híbrido, la creciente adopción de marcos de seguridad de confianza cero y el cambio del gasto de capital a precios por suscripción están acelerando las decisiones de renovación. La demanda se está orientando hacia endpoints basados en software que reutilizan laptops existentes, mientras que los hiperescaladores agrupan escritorios como servicio con almacenamiento, inteligencia artificial y complementos de seguridad. Los mandatos regionales de localización de datos y los proyectos de nube soberana están fragmentando los despliegues globales, lo que lleva a los proveedores a abrir nuevas regiones de centros de datos y certificar endpoints para regulaciones específicas de cada país. La competencia abarca proveedores de hardware de clientes ligeros, proveedores de sistemas operativos, plataformas de intermediación de escritorios y proveedores de nube, cada uno posicionándose para obtener una mayor porción del mercado de endpoints de infraestructura de escritorio virtual.

Conclusiones Clave del Informe

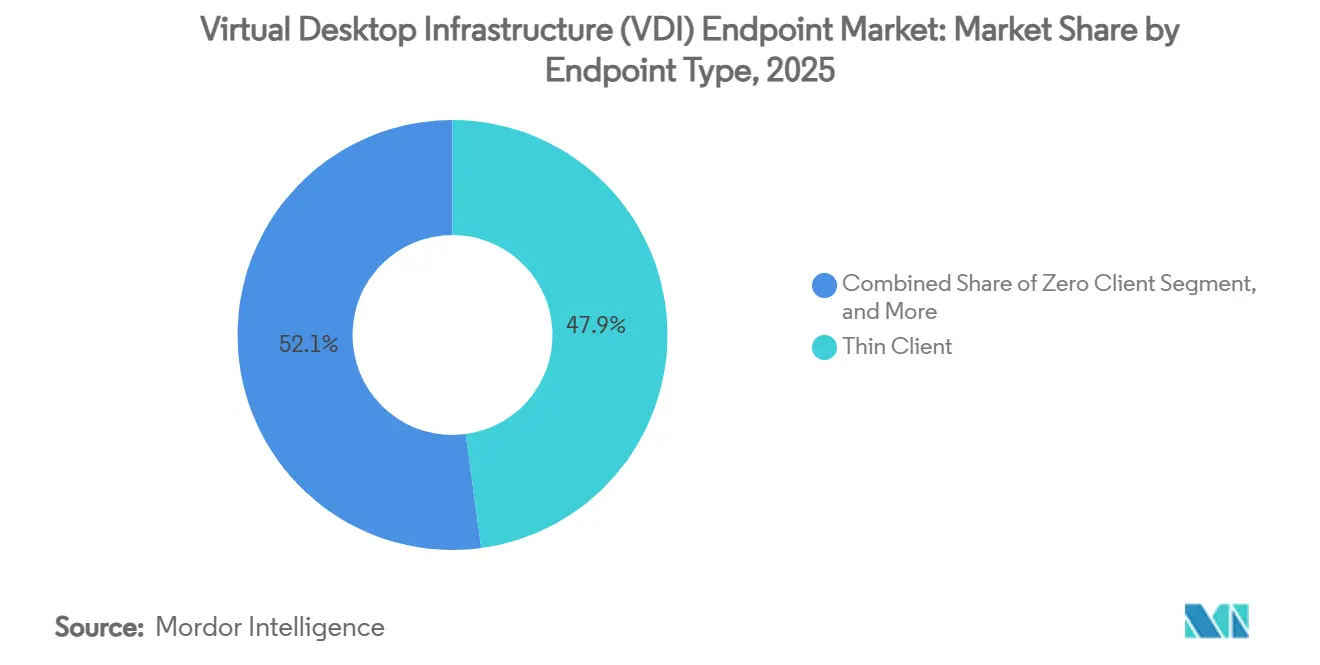

- Por tipo de endpoint, los clientes ligeros lideraron con el 47,87% de la participación del mercado de endpoints de infraestructura de escritorio virtual en 2025, mientras que se proyecta que los endpoints basados en software crezcan a una CAGR del 15,48% hasta 2031.

- Por modo de implementación, los despliegues locales representaron el 58,21% de los ingresos en 2025, aunque se prevé que los escritorios virtuales alojados en la nube crezcan a una CAGR del 15,08% durante 2026-2031.

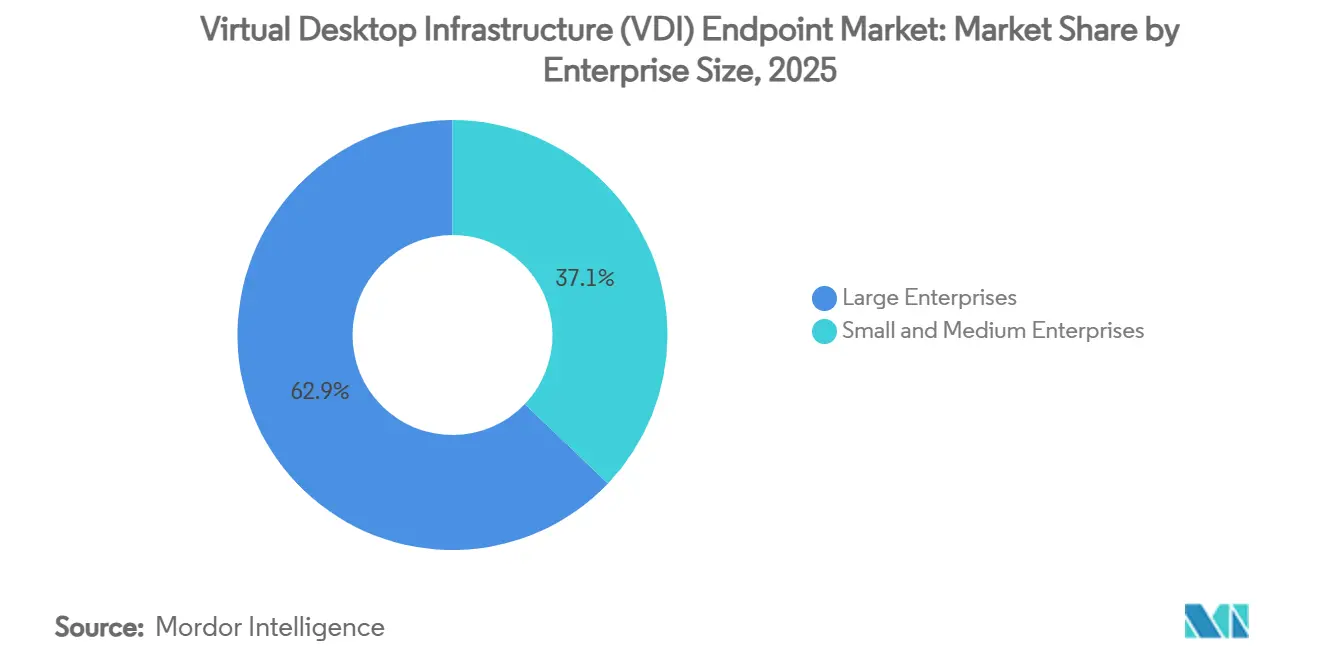

- Por tamaño de empresa, las grandes organizaciones representaron el 62,87% de los ingresos de 2025, mientras que las pequeñas y medianas empresas están proyectadas para expandirse a una CAGR del 14,88% en el mismo horizonte.

- Por vertical industrial, TI y telecomunicaciones generaron el 29,43% de la demanda de 2025, y se espera que el sector salud registre el crecimiento más rápido con una CAGR del 16,08% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 36,43% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 15,26%, la más alta entre todas las regiones durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Endpoints de Infraestructura de Escritorio Virtual (VDI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Acelerado hacia Entornos de Trabajo Híbrido | +2.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Endpoints Seguros en Arquitecturas de Confianza Cero | +2.5% | Global, liderado por América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ahorro de Costos por la Gestión Centralizada de Escritorios | +2.2% | Global, más fuerte en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción Generalizada de Escritorios Virtuales con GPU | +1.9% | América del Norte, Europa y centros de manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales sobre Localización de Datos | +1.6% | Asia-Pacífico, Oriente Medio y Europa | Corto plazo (≤ 2 años) |

| Auge de los Clientes Ligeros Basados en ARM para la Eficiencia Energética | +1.3% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado hacia Entornos de Trabajo Híbrido

Los horarios híbridos se han convertido en una norma operativa arraigada, lo que obliga a los equipos de tecnología de la información a entregar escritorios idénticos y seguros a los empleados que trabajan alternativamente desde casa, sucursales y ubicaciones de terceros. Los escritorios virtuales eliminan la logística y los riesgos de seguridad del envío de PCs, ya que las aplicaciones, los datos y las políticas permanecen en el centro de datos. Microsoft introdujo discos de sistema operativo efímeros para Azure Virtual Desktop en octubre de 2025, permitiendo que los hosts de sesión se restablezcan a una línea base limpia después de cada cierre de sesión, reduciendo el riesgo de malware persistente y simplificando la gestión de imágenes para las organizaciones.[1]Microsoft, "Documentación de Azure Virtual Desktop," microsoft.com Las mejoras de la plataforma, como los discos de sistema operativo efímeros, permiten a los administradores restablecer las máquinas a un estado pristino al cerrar sesión, reduciendo la persistencia del malware y simplificando el mantenimiento de imágenes. El rendimiento de la colaboración también ha mejorado; los códecs optimizados descargan los medios a los endpoints, lo que permite que las videoconferencias funcionen sin problemas incluso a través de banda ancha residencial. Los centros de contacto, los equipos de servicio de campo y las consultoras que rotan a un gran número de contratistas a través de grupos compartidos citan una incorporación más rápida y menores volúmenes de soporte técnico como beneficios directos del modelo de trabajo híbrido.

Demanda de Endpoints Seguros en Arquitecturas de Confianza Cero

Las estrategias de confianza cero requieren una verificación continua de la identidad del usuario y la postura del dispositivo, lo que convierte el almacenamiento local en una responsabilidad. Al trasladar todo el escritorio a un entorno controlado, la infraestructura de escritorio virtual garantiza que la información confidencial permanezca dentro del perímetro corporativo y que cada acción quede registrada de forma centralizada. La integración entre los intermediarios de conexión y los servicios de gestión de identidades y accesos ahora permite políticas contextuales que bloquean sesiones desde dispositivos no conformes o redes de riesgo en tiempo real. Las empresas de servicios financieros y los organismos públicos son los primeros en adoptarla porque los escritorios virtuales proporcionan registros de auditoría a prueba de manipulaciones que cumplen con los estrictos requisitos regulatorios. A medida que los reguladores de salud, energía e infraestructura crítica especifican arquitecturas de confianza cero, el mercado de endpoints de infraestructura de escritorio virtual se beneficia de las actualizaciones obligatorias.

Ahorro de Costos por la Gestión Centralizada de Escritorios

Alojar escritorios en el centro de datos consolida la aplicación de parches al sistema operativo, la distribución de software y el soporte del servicio de asistencia técnica en un flujo de trabajo de imagen maestra, reduciendo las tareas repetitivas en miles de endpoints. Las PCs reutilizadas o los clientes ligeros de propósito específico extienden los ciclos de vida del hardware al descargar el procesamiento a los servidores, reduciendo los requisitos de capital y los residuos electrónicos. Las consolas de gestión modernas combinan el descubrimiento de dispositivos, la asignación de políticas y las actualizaciones de firmware en un único panel de control que equipos pequeños pueden operar sin habilidades especializadas en virtualización. El consumo de energía cae drásticamente ya que los clientes ligeros de estado sólido consumen una fracción del vataje de las torres heredadas, y la consolidación del centro de datos genera ahorros adicionales en refrigeración y espacio en el suelo. En conjunto, estas palancas forman una narrativa convincente de retorno sobre la inversión para los directores financieros que evalúan proyectos de escritorio virtual.

Adopción Generalizada de Escritorios Virtuales con GPU

Los avances en el procesamiento gráfico virtual ahora permiten dividir una sola tarjeta de alto rendimiento en múltiples segmentos seguros, lo que hace económicamente viable virtualizar cargas de trabajo como el diseño asistido por computadora, la inferencia de inteligencia artificial generativa y la edición de video en tiempo real. Los fabricantes industriales despliegan estaciones de trabajo virtuales en los pisos de producción para proteger la propiedad intelectual, mientras que las agencias de medios crean escritorios de alto rendimiento bajo demanda para picos de renderizado. Los paquetes de escritorio como servicio en la nube incluyen instancias de GPU preconfiguradas, lo que permite a estudios medianos y empresas de ingeniería experimentar sin adquirir tarjetas costosas. Los casos de uso ampliados mejoran la propuesta de valor general del mercado de endpoints de infraestructura de escritorio virtual, extendiendo su relevancia más allá de los segmentos tradicionales de trabajadores del conocimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores Costos de Infraestructura Iniciales | -1.8% | Global, agudo en pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Limitaciones de Ancho de Banda en Economías Emergentes | -1.5% | África, Asia del Sur y partes de América del Sur | Mediano plazo (2-4 años) |

| Compatibilidad Limitada de Periféricos en Clientes Cero | -0.9% | Global, industrias especializadas | Largo plazo (≥ 4 años) |

| Brecha de Habilidades en la Gestión de Endpoints VDI | -0.7% | Asia-Pacífico, Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Infraestructura Iniciales

Construir un entorno de escritorio virtual local requiere servidores, matrices de almacenamiento, equipos de red y licencias de hipervisor antes de que el primer usuario inicie sesión, un obstáculo que pesa considerablemente sobre los compradores sensibles al costo. Un clúster VDI típico de 500 puestos requiere entre USD 200.000 y USD 400.000 en costos iniciales de hardware y software, más costos continuos de soporte del hipervisor, expansión del almacenamiento y energía y refrigeración del centro de datos.[2]Nerdio, "Análisis de Costos de VDI," nerdio.com Aunque las suscripciones en la nube trasladan el gasto a gastos operativos, las tarifas mensuales pueden superar los costos locales amortizados cuando las organizaciones tienen plantillas estables y de larga permanencia. Predecir el consumo variable de cómputo, almacenamiento y ancho de banda en nubes públicas sigue siendo complejo, y el dimensionamiento incorrecto a menudo genera facturas imprevistas que erosionan los ahorros proyectados. Las empresas más pequeñas, por lo tanto, dudan en ir más allá de los proyectos piloto de prueba de concepto hasta que los proveedores de servicios empaqueten los escritorios virtuales como paquetes de precio fijo. Los programas de financiamiento, los dispositivos de centro de datos de pago por uso y las ofertas de servicios gestionados buscan suavizar el obstáculo de capital, aunque la adopción en los mercados emergentes sigue rezagada.

Limitaciones de Ancho de Banda en Economías Emergentes

La experiencia del usuario se deteriora cuando las redes de última milla no pueden ofrecer el rendimiento y la latencia requeridos por los protocolos de visualización remota. En muchos distritos rurales, las velocidades máximas de descarga siguen siendo inferiores a 10 Mbps, insuficientes para la multitarea en alta definición en monitores duales. Incluso en áreas metropolitanas, los enlaces compartidos congestionados causan fluctuaciones que provocan retraso del ratón, tartamudeo de video y llamadas interrumpidas. Las optimizaciones de códecs, la adaptabilidad del protocolo y las puertas de enlace perimetrales mitigan estos efectos, pero no pueden superar completamente la mala conectividad para cargas de trabajo con uso intensivo de gráficos. Los gobiernos y las empresas de telecomunicaciones están expandiendo las redes troncales de fibra y los despliegues de 5G, aunque los plazos se extienden durante años, manteniendo el crecimiento del mercado de endpoints de infraestructura de escritorio virtual por debajo de su potencial en las regiones afectadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Endpoint: La Conversión de Software se Dispara a Medida que las Empresas Extienden los Ciclos de Vida de los Dispositivos

Se prevé que los endpoints basados en software crezcan a una CAGR del 15,48% entre 2026 y 2031, reforzando la narrativa de que las organizaciones prefieren convertir laptops y escritorios existentes en lugar de adquirir nuevo hardware. En 2025, los clientes ligeros aún representaban el 47,87% de la participación del mercado de endpoints de infraestructura de escritorio virtual, respaldados por centros de llamadas, estaciones de enfermería en el sector salud y quioscos de fábrica que valoran los diseños sin ventilador y la tolerancia a temperaturas extremas. Las empresas que despliegan utilidades de conversión extienden la vida útil de una laptop con Windows o macOS hasta 7 años, evitando las colas de adquisición y reduciendo los residuos electrónicos. La creciente familiaridad con los sistemas operativos de endpoints basados en Linux ha reducido las barreras de aceptación por parte de los usuarios, mientras que la aplicación centralizada de parches alivia las preocupaciones de seguridad. Los clientes cero siguen siendo un nicho, favorecidos por las agencias de defensa que prohíben los sistemas operativos locales, aunque el soporte limitado de periféricos limita el crecimiento. Las laptops de cliente ligero móviles y las tabletas robustas están encontrando su lugar para los inspectores de campo y los equipos de respuesta a emergencias que necesitan acceso VDI fuera de los escritorios fijos. Como la serie 7500qTAA de 10ZiG, que atiende a técnicos de campo y ejecutivos viajeros que requieren acceso VDI sin estar atados a un escritorio, combinando portabilidad con cumplimiento de la Ley de Acuerdos Comerciales para la contratación pública federal de los Estados Unidos.[3]10ZiG Technology, "Impresión sin interrupciones para VDI y DaaS con ThinPrint y 10ZiG," 10zig.com Se espera que el tamaño del mercado de endpoints de infraestructura de escritorio virtual para dispositivos convertidos mediante software se duplique durante el período de pronóstico a medida que las organizaciones ajusten los presupuestos de hardware y los mandatos de sostenibilidad se consoliden.

Los proveedores de clientes ligeros están respondiendo con huellas más ligeras, mejor descarga multimedia y contenedores de navegador integrados que difuminan la línea entre soluciones de hardware y software. La redirección automática de impresoras, el paso de cámara web y los módulos de autenticación multifactor ahora se incluyen como estándar, reduciendo la brecha funcional entre los dispositivos dedicados y las PCs reutilizadas. Las consolas de gestión de endpoints detectan, inscriben y envían actualizaciones a ambas categorías, brindando a los administradores una vista homogénea de la flota. Estos avances refuerzan la confianza de los compradores en que una estrategia mixta de hardware y software no fragmentará los procesos de soporte, ampliando aún más el grupo de destinatarios del mercado de endpoints de infraestructura de escritorio virtual.

Por Modo de Implementación: Los Escritorios en la Nube Reducen la Brecha con las Instalaciones Locales

Los despliegues locales representaron el 58,21% de los ingresos en 2025, principalmente porque los servicios financieros, la ejecución de manufactura y las cargas de trabajo de control industrial sensibles a la latencia siguen vinculadas a los centros de datos locales. Sin embargo, se proyecta que los escritorios alojados en la nube se expandan a una CAGR del 15,08% hasta 2031, reduciendo la brecha a medida que los precios basados en consumo atraen a empresas que carecen de talento interno en virtualización. Los hiperescaladores agrupan la gestión de identidades, los servicios de archivos y el análisis de seguridad, lo que permite a equipos pequeños poner en marcha proyectos piloto en horas. El mercado de endpoints de infraestructura de escritorio virtual para suscripciones en la nube está creciendo más rápidamente en cadenas minoristas, estudios de diseño y empresas de servicios profesionales que experimentan picos estacionales o basados en proyectos.

Las arquitecturas híbridas combinan clústeres locales para cargas de trabajo de estado estable de referencia con expansión a la nube para períodos de alta demanda, optimizando tanto el costo como el cumplimiento normativo. Los planos de control unificados orquestan el ciclo de vida de las imágenes, las asignaciones de usuarios y la telemetría en todos los sitios, enmascarando la heterogeneidad de la infraestructura. Los mandatos legales que exigen que los datos permanezcan dentro de las fronteras nacionales están orientando a algunas organizaciones hacia topologías de múltiples nubes, donde los empleados de América del Norte ejecutan escritorios virtuales en regiones domésticas mientras que los colegas en Europa o Asia se conectan a instancias soberanas. Dicha fragmentación impulsa la demanda de motores de políticas que abstraigan los detalles específicos del proveedor, impulsando aún más la innovación en el mercado de endpoints de infraestructura de escritorio virtual.

Por Tamaño de Empresa: Los Servicios Gestionados Impulsan la Adopción en Pequeñas y Medianas Empresas

Las grandes empresas mantuvieron el 62,87% de la participación en los ingresos en 2025, gracias a los despliegues heredados de miles de puestos y las complejas huellas de escritorios. Sin embargo, las pequeñas y medianas empresas están en camino de registrar una CAGR del 14,88% hasta 2031, superando a sus pares más grandes. Las plataformas de escritorio como servicio llave en mano agrupan redes, seguridad y soporte en suscripciones por usuario, eliminando la necesidad de especialistas internos en hipervisores o almacenamiento. Estas ofertas resuenan con las empresas emergentes, las agencias creativas y los fabricantes regionales que de otro modo tendrían dificultades para reclutar ingenieros de virtualización. Las herramientas de gestión de endpoints gratuitas o de bajo costo reducen aún más las barreras, lo que permite a un solo administrador monitorear de forma remota cientos de dispositivos.

La escalabilidad bajo demanda es otra atracción; un minorista puede agregar estaciones de pago virtual durante los picos de temporada navideña y liberar capacidad en enero, pagando solo por la ventana de expansión. Por el contrario, las grandes empresas se benefician del poder de negociación contractual, las licencias por volumen y las integraciones a medida con los sistemas heredados de autenticación y planificación de recursos empresariales. También adoptan la infraestructura de escritorio virtual para fusiones y adquisiciones, lo que permite a los empleados adquiridos acceder a las aplicaciones corporativas en cuestión de horas. Ambos grupos, por lo tanto, siguen siendo vitales para el mercado de endpoints de infraestructura de escritorio virtual, pero el impulso de crecimiento recae firmemente en las pequeñas y medianas empresas impulsadas por servicios gestionados.

Por Vertical Industrial: El Sector Salud Supera a Todos los Sectores por la Expansión de la Telesalud

En 2025, TI y telecomunicaciones representaron el 29,43% del gasto, lo que refleja la adopción temprana de centros de operaciones de red y entornos de desarrollo de software. De cara al futuro, se prevé que el sector salud crezca a una CAGR del 16,08%, la más rápida entre todos los verticales. Las plataformas de telesalud, la integración de registros médicos electrónicos y las estrictas regulaciones de privacidad alientan a los hospitales a centralizar los escritorios para que la información de salud protegida nunca resida en las laptops de los médicos. Los escritorios virtuales también simplifican las actualizaciones de aplicaciones en cientos de estaciones de enfermería, reduciendo el tiempo de inactividad de los sistemas críticos de radiología y farmacia. Se prevé que el tamaño del mercado de endpoints de infraestructura de escritorio virtual para endpoints de salud supere las estimaciones anteriores a medida que los reembolsos por consultas remotas se vuelvan permanentes.

Las instituciones bancarias, de servicios financieros y de seguros despliegan estaciones de trabajo virtuales de alto rendimiento para la fijación de precios de opciones, el análisis contra el lavado de dinero y el servicio al cliente seguro. Los organismos gubernamentales aprovechan la virtualización de escritorios para cumplir con los mandatos de continuidad de operaciones y para apoyar a las fuerzas de trabajo geográficamente dispersas sin comprometer los datos de los ciudadanos. Las instituciones educativas convierten las PCs de laboratorio envejecidas en clientes ligeros, extendiendo los presupuestos públicos y brindando a los estudiantes la misma experiencia de escritorio ya sea en el campus o en casa. Los sectores de manufactura y comercio minorista despliegan endpoints en modo quiosco en los pisos de producción y en las tiendas para proteger la propiedad intelectual y los datos de pago, lo que subraya que casi todas las industrias contribuyen ahora al creciente mercado de endpoints de infraestructura de escritorio virtual.

Análisis Geográfico

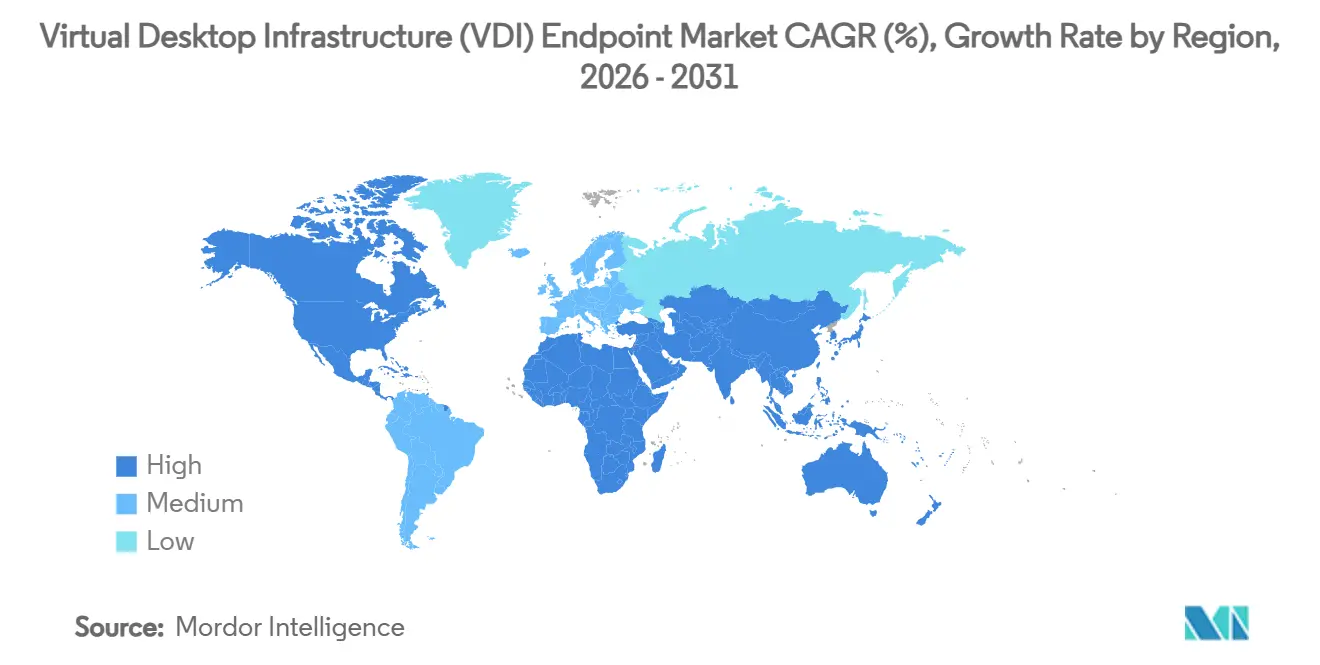

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 15,26% de 2026 a 2031, impulsada por las iniciativas Digital India, la Ley de Ciberseguridad de China y las iniciativas Visión 2030 del Consejo de Cooperación del Golfo que canalizan los presupuestos gubernamentales hacia nubes soberanas y arquitecturas de confianza cero.[4]Aivensoft, "Transformación Digital de la Visión 2030," aivensoft.com Las nuevas regiones de nube locales, incluida la instalación de Arabia Saudita Este de Microsoft prevista para finales de 2026, permitirán a las empresas ejecutar cargas de trabajo sensibles a la latencia a nivel nacional, impulsando las actualizaciones de endpoints en los verticales de energía, sector público y servicios financieros. Los ensambladores locales de clientes ligeros y los revendedores de software se benefician de las cláusulas de compra local incorporadas en las licitaciones públicas, añadiendo dinamismo competitivo al mercado de endpoints de infraestructura de escritorio virtual.

América del Norte, que capturó el 36,43% de los ingresos de 2025, mantiene una posición de liderazgo tecnológico gracias a las densas huellas de los hiperescaladores, los socios de canal maduros y la adopción temprana entre industrias. Las instituciones financieras de Nueva York despliegan escritorios virtuales con GPU para modelar escenarios de mercado, mientras que las agencias federales exigen endpoints conformes con la Ley de Acuerdos Comerciales para instalaciones seguras. El crecimiento de la adopción es más constante que espectacular, aunque los ciclos de renovación continuos mantienen el gasto absoluto elevado.

El Reglamento General de Protección de Datos de Europa fomenta los despliegues híbridos y locales para evitar las transferencias de datos transfronterizas, aunque los lanzamientos acelerados de regiones en la nube en Alemania, Francia y los países nórdicos están orientando a las empresas hacia escritorios alojados. Mientras tanto, América del Sur y África enfrentan una adopción más lenta debido a la conectividad insuficiente y los mayores aranceles de importación sobre el hardware, pero los planes nacionales de banda ancha específicos y los programas de gobierno digital están sembrando las semillas para la expansión futura en el mercado de endpoints de infraestructura de escritorio virtual.

Panorama Competitivo

La intensidad competitiva es moderada, con ecosistemas de hardware, software y nube que se superponen. Los líderes tradicionales de clientes ligeros están diversificándose hacia la concesión de licencias de sistemas operativos y plataformas de gestión para que los clientes puedan convertir las PCs existentes en lugar de comprar nuevos equipos. La adquisición de 2025 que fusionó a dos proveedores líderes de sistemas operativos de endpoints ejemplifica este giro, desplazando los modelos de ingresos de los márgenes de hardware únicos a las suscripciones de software recurrentes y los servicios gestionados.

Los proveedores de hiperescala agrupan el escritorio como servicio con almacenamiento, identidad y análisis, aprovechando sus grandes reservas de capital para expandirse a los mercados locales y competir con las empresas de alojamiento más pequeñas. Los proveedores de software de intermediación de escritorios contrarrestan asociándose con proveedores de nube, ofreciendo motores de políticas propietarios sobre bases de infraestructura como servicio para que las empresas puedan mantener consolas de gestión familiares durante la migración. La diferenciación de características ahora se centra en la eficiencia del protocolo, la programación de GPU, la orquestación automatizada de parches y las certificaciones de cumplimiento que acortan los ciclos de adquisición en las industrias reguladas.

Las oportunidades de nicho persisten en el comercio minorista de primera línea, la manufactura robustizada y la defensa, donde los dispositivos de cliente cero, la transmisión de aplicaciones en contenedores y las arquitecturas con espacio de aire resuelven restricciones especializadas. Los proyectos de intermediación de código abierto y las distribuciones con prioridad en Linux atraen a los mercados de educación y municipales sensibles al costo, proporcionando un punto de entrada con bajas tarifas de licencia. Este mosaico de estrategias garantiza que ningún actor único supere un umbral dominante, sosteniendo la innovación en todo el mercado de endpoints de infraestructura de escritorio virtual.

Líderes de la Industria de Endpoints de Infraestructura de Escritorio Virtual (VDI)

-

HP Inc.

-

Dell Technologies, Inc.

-

Lenovo Group Limited

-

IGEL Technology GmbH

-

NComputing Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: 10ZiG Technology lanzó 10ZiG Manager v5.5, introduciendo la gestión inteligente de colas de registro de clientes, paginación para grandes inventarios y reducción del consumo de recursos para gestionar decenas de miles de clientes ligeros sin costo de licencia.

- Marzo de 2026: Microsoft confirmó que su región Azure Arabia Saudita Este abrirá en el cuarto trimestre de 2026 con tres zonas de disponibilidad, admitiendo cargas de trabajo locales de Azure Virtual Desktop que cumplen con las normas de residencia de datos.

- Noviembre de 2025: Microsoft habilitó el soporte híbrido de Azure Virtual Desktop en Azure Stack HCI, permitiendo hosts de sesión locales gestionados a través del portal de Azure.

- Octubre de 2025: Microsoft añadió discos de sistema operativo efímeros a Azure Virtual Desktop para restablecer los hosts de sesión al cerrar sesión, reduciendo el riesgo de malware persistente y el gasto en almacenamiento.

Alcance del Informe del Mercado Global de Endpoints de Infraestructura de Escritorio Virtual (VDI)

El Mercado de Endpoints de Infraestructura de Escritorio Virtual (VDI) se refiere al ecosistema de dispositivos de hardware y soluciones de software utilizados por los usuarios finales para acceder de forma segura a escritorios virtuales alojados en servidores centralizados o en la nube. Estos endpoints actúan como la interfaz entre los usuarios y los recursos informáticos virtualizados, permitiendo el acceso remoto a aplicaciones, datos y entornos de escritorio sin requerir capacidades de procesamiento local completas.

El Informe del Mercado de Endpoints de Infraestructura de Escritorio Virtual está segmentado por Tipo de Endpoint (Cliente Ligero, Cliente Cero, Dispositivo Inteligente/PC, Cliente Ligero Móvil y Endpoint Basado en Software), Modo de Implementación (Local, Alojado en la Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas), Vertical Industrial (TI y Telecomunicaciones, BFSI, Salud, Gobierno, Educación, Manufactura, Comercio Minorista y Otros Verticales Industriales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cliente Ligero |

| Cliente Cero |

| Dispositivo Inteligente/PC |

| Cliente Ligero Móvil |

| Endpoint Basado en Software |

| Local |

| Alojado en la Nube |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Gobierno |

| Educación |

| Manufactura |

| Comercio Minorista |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Endpoint | Cliente Ligero | ||

| Cliente Cero | |||

| Dispositivo Inteligente/PC | |||

| Cliente Ligero Móvil | |||

| Endpoint Basado en Software | |||

| Por Modo de Implementación | Local | ||

| Alojado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Vertical Industrial | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud | |||

| Gobierno | |||

| Educación | |||

| Manufactura | |||

| Comercio Minorista | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de endpoints de infraestructura de escritorio virtual para 2031?

Se prevé que alcance USD 9,89 mil millones, aumentando desde USD 5,03 mil millones en 2026 a una CAGR del 14,48%.

¿Qué tipo de endpoint se espera que crezca más rápido hasta 2031?

Se prevé que los endpoints basados en software registren el mayor crecimiento, avanzando a una CAGR del 15,48%.

¿Cómo influye la seguridad de confianza cero en las decisiones de virtualización de escritorios?

Los marcos de confianza cero favorecen los escritorios virtuales porque los datos permanecen en el centro de datos, las sesiones se autentican continuamente y cada acción queda registrada para el cumplimiento normativo.

¿Por qué las pequeñas y medianas empresas eligen cada vez más los servicios de escritorio gestionados?

Los paquetes de servicios gestionados eliminan la necesidad de habilidades internas de virtualización, ofrecen precios fijos por usuario y permiten una escalabilidad rápida durante los picos de negocio.

¿Qué región se prevé que registre la mayor expansión durante 2026-2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,26%, impulsada por proyectos de nube soberana y programas de gobierno digital.

¿Cómo cambian los escritorios virtuales con GPU las cargas de trabajo de los usuarios?

La tecnología de GPU de múltiples instancias permite que una sola tarjeta sirva a varios escritorios de alto rendimiento, incorporando tareas de diseño, simulación e inteligencia artificial generativa a entornos virtuales sin necesidad de costosas estaciones de trabajo.

Última actualización de la página el: