Tamaño y Participación del Mercado de Computadoras Personales (PC) Todo en Uno (AIO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

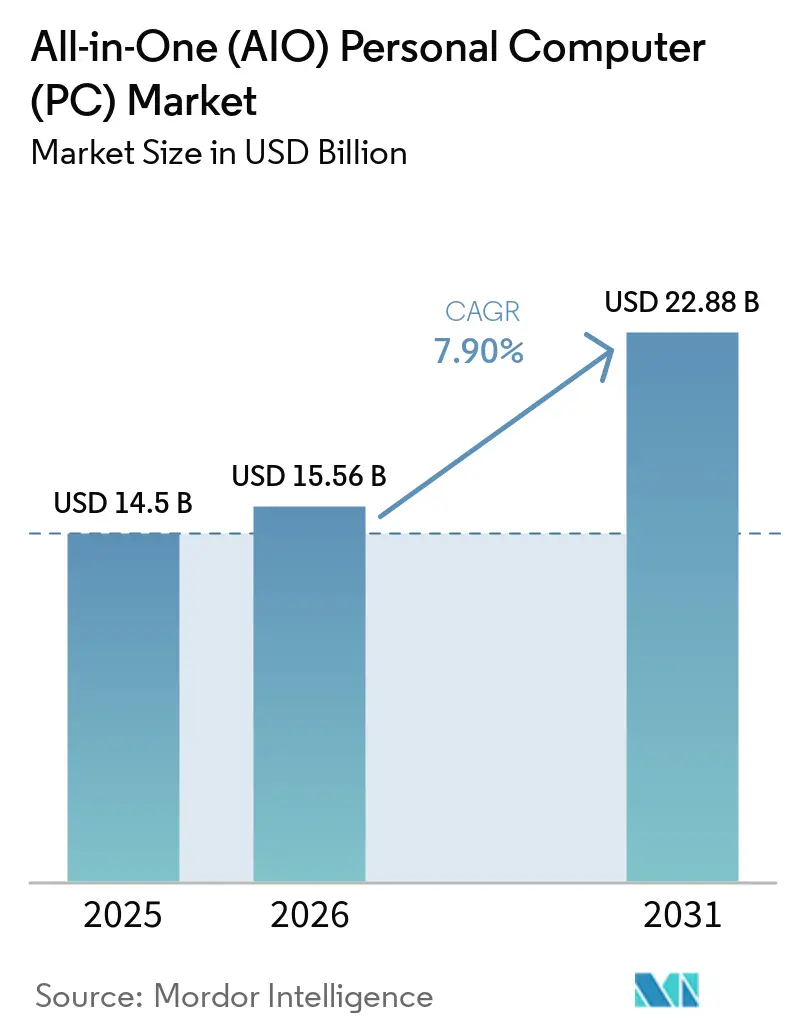

| Tamaño del Mercado (2026) | 15.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.90% CAGR |

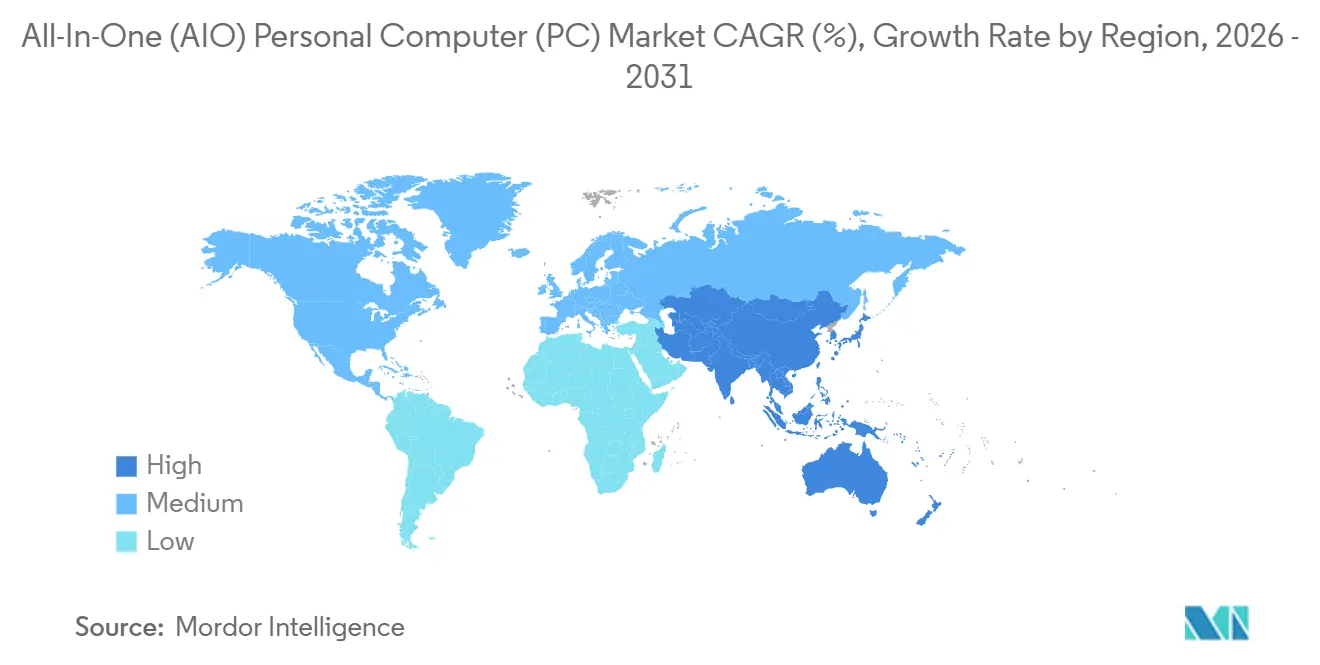

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

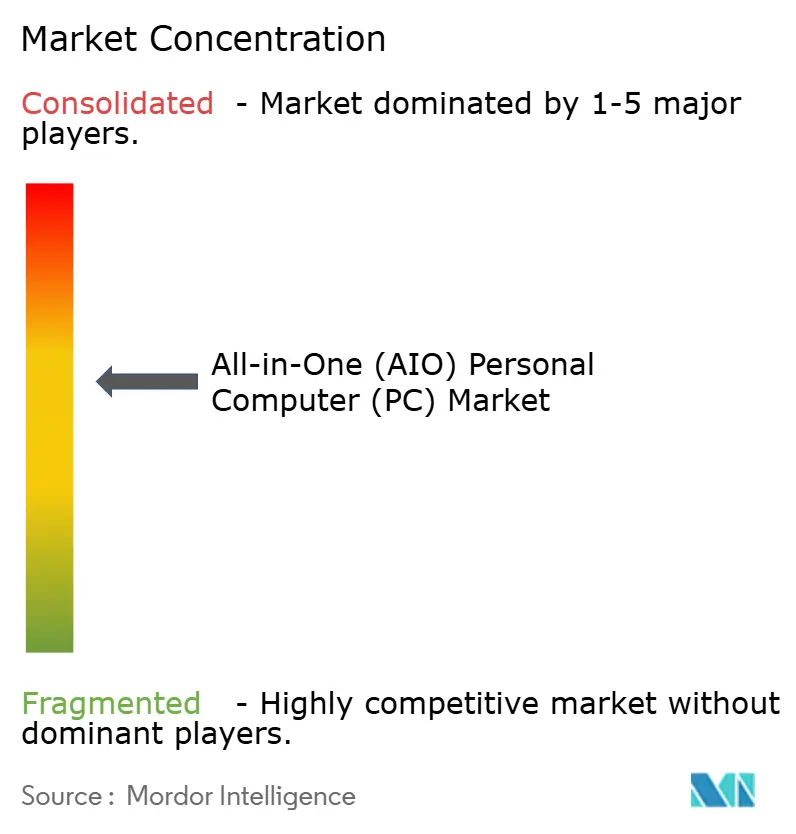

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computadoras Personales (PC) Todo en Uno (AIO) por Mordor Intelligence

Se espera que el tamaño del mercado de PC todo en uno crezca de USD 14,5 mil millones en 2025 a USD 15,65 mil millones en 2026 y se prevé que alcance USD 22,88 mil millones en 2031 a una CAGR del 7,9% durante 2026-2031. El creciente auge del trabajo híbrido está rediseñando los espacios de trabajo hacia sistemas compactos y sin cables, mientras que la inflación en el costo de los componentes está impulsando a los fabricantes de equipos originales a justificar precios más altos mediante el procesamiento neuronal integrado en lugar de la capacidad de actualización modular. Las regulaciones ENERGY STAR 9.0 que entraron en vigor en octubre de 2025 están acelerando los ciclos de renovación porque muchas unidades de 2023 no cumplen los nuevos umbrales de consumo en reposo. Los aranceles a la cadena de suministro impuestos en 2025 extendieron los plazos de entrega de DRAM más allá de las 40 semanas, empujando a los compradores hacia diseños integrados con disponibilidad garantizada de componentes. A medida que se multiplican las pantallas de nivel gaming y las iniciativas de aprendizaje digital, el mercado de PC todo en uno continúa migrando desde América del Norte hacia los centros de demanda de Asia-Pacífico, de más rápido crecimiento.

Conclusiones Clave del Informe

- Por tamaño de pantalla, la categoría de 23 a 27 pulgadas lideró con una participación del 42,2% en el mercado de PC todo en uno en 2025, mientras que el grupo de más de 27 pulgadas se proyecta que avanzará a una CAGR del 11,1% hasta 2031.

- Por usuario final, los compradores comerciales representaron el 37,9% del mercado de PC todo en uno en 2025; se prevé que las instituciones educativas se expandan a una CAGR del 10,6% hasta 2031.

- Por plataforma de procesador, los modelos basados en Intel retuvieron una participación del 63,4% en el mercado de PC todo en uno en 2025, mientras que se prevé que los sistemas basados en ARM crezcan a una CAGR del 12,3%.

- Por canal de distribución, la venta minorista fuera de línea capturó el 51,8% de las ventas del mercado de PC todo en uno en 2025, pero la venta minorista en línea está en camino de alcanzar una CAGR del 11,7% hasta 2031.

- Por geografía, América del Norte tuvo una participación de ingresos del 32,7% en el mercado de PC todo en uno en 2025, aunque Asia-Pacífico está preparada para registrar una CAGR del 9,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Computadoras Personales (PC) Todo en Uno (AIO)

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Estaciones de Trabajo Compactas en Modelos de Trabajo Híbrido | +2.1% | Enfoque global, con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes Inversiones en Infraestructura de Aprendizaje Digital | +1.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Avances Tecnológicos en Diseño de Pantallas y Gestión Térmica | +1.5% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Regulaciones de Eficiencia Energética que Impulsan la Sustitución de Dispositivos | +1.3% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Equipos Originales hacia PC Todo en Uno con Inteligencia Artificial | +1.0% | Global, liderado por América del Norte y China | Corto plazo (≤2 años) |

| Crecimiento de los PC Todo en Uno de Gama Gaming de 27 Pulgadas y Superiores | +0.9% | Asia-Pacífico, especialmente China, Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Estaciones de Trabajo Compactas en Modelos de Trabajo Híbrido

Las políticas permanentes de trabajo híbrido están consolidando la demanda de equipos de escritorio eficientes en espacio que combinan la estética residencial con la seguridad empresarial. El EliteBoard G1a de HP integra un cliente completo de Windows 11 Pro en un teclado inalámbrico, permitiendo al personal convertir cualquier pantalla HDMI en una estación de trabajo.[1]HP Inc., "HP presenta nuevas PC con IA y pantallas en CES 2026," hp.comMicrosoft reporta una finalización de tareas un 29% más rápida cuando los equipos adoptan dispositivos que incorporan unidades de procesamiento neuronal para IA en el dispositivo. El enfriamiento silencioso ahora ocupa un lugar junto a la potencia de cómputo, lo que llevó a Lenovo a combinar una pantalla OLED de 32 pulgadas con ventiladores duales asimétricos que mantienen el ruido por debajo de 30 dB.[2]Lenovo Group, "Lenovo presenta PC con IA en CES 2025," lenovo.comEl segmento comercial del mercado de PC todo en uno representó el 37,9% en 2025, y los compradores del sector educativo están trasladando la misma lógica de espacios ordenados a las aulas, donde las estaciones con pantalla táctil reemplazan las filas de equipos de escritorio compartidos.

Crecientes Inversiones en Infraestructura de Aprendizaje Digital

Los sistemas escolares están presupuestando computadoras individuales por alumno que admitan instrucción sincrónica y asincrónica. Las oficinas provinciales de China incrementaron los envíos de equipos de escritorio un 35% interanual en el cuarto trimestre de 2025 para preparar los laboratorios para planes de estudio impulsados por inteligencia artificial. Corea del Sur destinó fondos adicionales para terminales con unidades de procesamiento neuronal integradas que mantienen los datos de los estudiantes en el sitio, conforme a las normas de soberanía de datos. El pronóstico de crecimiento del 10,6% para el segmento educativo refleja la demanda de pantallas habilitadas para lápiz óptico de entre 23 y 27 pulgadas que permiten a los alumnos ver una lección en video en un lado mientras anotan en el otro. Estos despliegues sustentan la CAGR regional del 9,8% proyectada para Asia-Pacífico.

Avances Tecnológicos en Diseño de Pantallas y Gestión Térmica

Mini-LED y OLED son ahora diferenciadores clave a medida que las ganancias de CPU se estabilizan. El OmniStudio X 27 de HP introdujo retroiluminación NEO:LED con 1.000 zonas de atenuación y 1.000 nits de luminancia máxima. El Yoga AIO i de Lenovo responde con OLED 4K a 165 Hz, compatible con ediciones de color crítico y gráficos en movimiento. El enfriamiento por cámara de vapor tomado de las computadoras portátiles para gaming permite un chasis delgado para mantener los relojes turbo sin superar los 30 dB, abordando las preocupaciones heredadas de limitación de rendimiento. Estas mejoras hacen viables los paneles más grandes para flujos de trabajo de pantalla única, impulsando el segmento de más de 27 pulgadas del mercado de PC todo en uno a una CAGR del 11,1%.

Regulaciones de Eficiencia Energética que Impulsan la Renovación de Dispositivos

ENERGY STAR 9.0, vigente desde octubre de 2025, endureció los límites de consumo en reposo e inmediatamente descalificó a muchos modelos de 2023 de las licitaciones públicas.[3]ENERGY STAR, "Especificación de Computadoras Versión 9.0," energystar.gov La Unión Europea está preparando enmiendas de Ecodiseño que obligarán a todos los equipos de escritorio a llevar etiquetas de energía a finales de 2026. China amplió su Certificación de Productos de Ahorro de Energía en 2025 para cubrir pantallas de más de 24 pulgadas. Los fabricantes están convergiendo en silicio ARM de bajo consumo y x86 híbrido para mantenerse por debajo de los nuevos límites. El iMac M4 de Apple funciona en reposo por debajo de 10 W, ofreciendo a los equipos de adquisiciones una victoria de cumplimiento sencilla.[4]Apple Inc., "Apple presenta M4 Pro y M4 Max," apple.com El impulso regulatorio alimenta así una ola de renovación continua dentro del mercado de PC todo en uno.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio de Venta Promedio Más Elevado en Comparación con los Equipos de Escritorio Modulares | -2.90% | Global | Mediano plazo (2–4 años) |

| Capacidad Limitada de Actualización de Hardware | -2.20% | Global | Largo plazo (≥ 4 años) |

| Intensificación de la Competencia por Parte de las Laptops de Gama Alta | -2.50% | Global | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Componentes tras los Aranceles Posteriores a 2025 | -1.60% | América del Norte, Asia-Pacífico, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Precio de Venta Promedio Más Elevado en Comparación con los Equipos de Escritorio Modulares

Las PC todo en uno suelen tener un precio inicial más elevado porque la pantalla, los componentes de cómputo y el diseño compacto están integrados en una sola unidad. Esto las hace menos competitivas en precio que los equipos de escritorio modulares, que con frecuencia pueden ensamblarse o actualizarse con un gasto inicial menor. Los compradores sensibles al precio, especialmente en el sector educativo, las pequeñas oficinas y los hogares con presupuesto ajustado, pueden optar por equipos de escritorio tradicionales. El precio premium también puede limitar la adopción en mercados donde la relación calidad-precio es el principal factor de compra. Además, los consumidores pueden comparar las PC todo en uno con torres de escritorio que ofrecen especificaciones superiores a precios similares o inferiores. Como resultado, los precios de venta más elevados pueden restringir la penetración en el mercado masivo.

Capacidad Limitada de Actualización de Hardware

Las PC todo en uno tienen opciones de actualización restringidas porque la mayoría de los componentes principales están estrechamente integrados en el chasis delgado. A diferencia de los equipos de escritorio, los usuarios generalmente no pueden reemplazar con facilidad el procesador, la tarjeta gráfica o la placa base sin un desmontaje mayor o soporte técnico especializado. Esto reduce la flexibilidad a largo plazo del producto y lo hace menos atractivo para los usuarios avanzados que desean prolongar la vida útil del sistema mediante actualizaciones incrementales. Las empresas también pueden dudar en invertir en PC todo en uno si prevén cambios en los requisitos de carga de trabajo con el tiempo. La limitada capacidad de actualización puede incrementar la frecuencia de reemplazo, pero también genera preocupaciones sobre el costo total de propiedad. En general, la menor capacidad de actualización sigue siendo una restricción clave para una adopción más amplia de las PC todo en uno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Pantalla: Los Paneles Premium Impulsan el Auge de Más de 27 Pulgadas

El liderazgo en ingresos recayó en los modelos de 23 a 27 pulgadas con un 42,2% en 2025, lo que refleja su adecuación ergonómica para escritorios estándar y la amplia disponibilidad de suministro de paneles. Estos modelos atienden a una amplia gama de usuarios, desde profesionales hasta usuarios ocasionales, debido a su equilibrio entre tamaño y funcionalidad. Mientras tanto, el segmento de más de 27 pulgadas avanza a una tasa de crecimiento del 11,1% y se espera que capture una mayor participación del mercado de PC todo en uno, particularmente para cargas de trabajo creativas y financieras que demandan mayor espacio en pantalla. El debut del NEO:LED de HP y las ofertas OLED 4K de 32 pulgadas de Lenovo destacan la creciente disposición de los consumidores a invertir en configuraciones de monitor único que aumentan la productividad. Las pantallas más grandes también se están convirtiendo en un elemento habitual en los cibercafés de Asia-Pacífico, donde ayudan a reducir el desorden de los equipos con dos monitores y mejoran la experiencia de juego. A pesar de la creciente demanda de pantallas más grandes, los modelos de entrada por debajo de 23 pulgadas continúan compitiendo principalmente en precio, apuntando a renovaciones en educación y centros de llamadas.

A medida que los fabricantes de pantallas escalan los rendimientos de mini-LED, se espera que la base de costos de los productos de 23 a 27 pulgadas disminuya, haciendo estos modelos más accesibles para una audiencia más amplia. Sin embargo, los paneles de más de 27 pulgadas siguen siendo un segmento de nicho, manteniendo altos márgenes debido a su posicionamiento premium y casos de uso especializados. Estos paneles más grandes son particularmente atractivos para profesionales en industrias creativas y jugadores que buscan experiencias inmersivas. Los fabricantes están aprovechando los avances en tecnología de pantallas para diferenciar sus ofertas, con características como resoluciones más altas y mayor precisión de color. La dinámica del mercado indica que, si bien el segmento de tamaño medio continuará dominando en términos de volumen, el segmento premium impulsará un crecimiento significativo de los ingresos. Este enfoque de doble mercado permite a los fabricantes atender tanto a compradores conscientes del costo como a aquellos dispuestos a pagar una prima por características avanzadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Instituciones Educativas Aceleran la Adopción de Pantallas Táctiles

En 2025, los despliegues comerciales representaron el 37,9% del total de envíos, destacando su contribución significativa al mercado de PC todo en uno. Sin embargo, se espera que las instituciones educativas experimenten una sólida tasa de crecimiento anual del 10,6% hasta 2031, impulsada por la creciente adopción de dispositivos con pantalla táctil. Se anticipa que este crecimiento ampliará la participación de mercado de dichos dispositivos dentro del sector educativo. El notable aumento de equipos de escritorio en China en el cuarto trimestre de 2025 refleja la creciente demanda de estos sistemas, mientras que el enfoque de Corea del Sur en la alfabetización en inteligencia artificial subraya la importancia de equipar a los estudiantes con tecnología avanzada. Estos desarrollos ilustran un cambio más amplio hacia estrategias de un dispositivo por estudiante, que se están convirtiendo en una tendencia clave en el mercado educativo.

La demanda residencial está evolucionando en respuesta a las tendencias de trabajo híbrido, con los hogares eligiendo cada vez más PC todo en uno de precio medio. Estos dispositivos son valorados por su versatilidad, sirviendo tanto como centros de estudio para estudiantes como centros multimedia para familias. Esta doble funcionalidad los ha convertido en una opción popular entre los consumidores que buscan soluciones rentables para uso doméstico. En el sector industrial, la adopción sigue siendo de nicho pero crece de manera constante a medida que las PC todo en uno robustas y sin ventilador reemplazan a los paneles PC tradicionales en los pisos de fábrica. Estos dispositivos ofrecen mayor durabilidad y rendimiento, haciéndolos adecuados para entornos industriales exigentes. Además, las escuelas están abordando los riesgos presupuestarios asociados con los componentes soldados mediante la adopción de programas de garantía que incluyen cobertura por daños accidentales, garantizando la eficiencia de costos a largo plazo.

Por Plataforma de Procesador: La Arquitectura ARM Gana Terreno en el Sector Empresarial

En 2025, Intel mantuvo una participación dominante del 63,4% del mercado. Sin embargo, las plataformas ARM están experimentando un impulso significativo, impulsadas por una tasa de crecimiento anual del 12,3%. Este crecimiento está respaldado por el iMac M4 de Apple, que afirma ofrecer 4,5 veces el rendimiento de su generación anterior mientras consume menos energía en reposo. El cambio hacia las plataformas ARM también está mejorando el cumplimiento de los estándares de etiquetado energético y alineándose con los incentivos de adquisición gubernamental, que priorizan las tecnologías de eficiencia energética. Por otro lado, AMD continúa atrayendo a compradores conscientes de la relación precio-rendimiento. A pesar de esto, su progreso se ve algo limitado por una gama reducida de modelos, lo que restringe su capacidad de competir de manera más agresiva en el mercado.

Las asociaciones de Windows 365 optimizadas para la nube con ASUS y Dell, programadas para finales de 2026, enfatizan la creciente importancia de las soluciones de cliente ligero. Estas asociaciones reflejan la creciente demanda de dispositivos que dependen de la computación en la nube mientras aún requieren unidades de procesamiento neuronal locales para gestionar las videoconferencias de manera eficiente. A medida que el silicio ARM alcanza la paridad de rendimiento con los puntos de referencia de oficina, los titulares de x86 están acelerando los esfuerzos para integrar motores de inferencia capaces de ofrecer más de 40 TOPS. Este desarrollo subraya el cambio de enfoque dentro del mercado de PC todo en uno, donde el rendimiento comparativo de inteligencia artificial se está convirtiendo en un factor crítico en las decisiones de compra. Los compradores ahora priorizan las capacidades de inteligencia artificial sobre las métricas tradicionales de rendimiento de CPU, lo que señala un cambio significativo en la dinámica del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Los Modelos Directos al Consumidor Reconfiguran el Comercio Minorista

Las tiendas fuera de línea retuvieron el 51,8% de la participación de mercado en 2025, impulsadas principalmente por las ventas de soluciones empresariales. Sin embargo, los ingresos en línea están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 11,7%, ya que los fabricantes adoptan cada vez más flujos de compra por pedido personalizado para minimizar los riesgos de inventario. El mercado global de comercio electrónico de equipos de escritorio alcanzó USD 28,9 mil millones en 2025, destacando el cambio hacia los canales en línea. Este crecimiento está respaldado por la comodidad y las opciones de personalización que ofrecen las plataformas en línea. A pesar del dominio de los canales fuera de línea, la rápida expansión del comercio electrónico está reconfigurando el panorama de distribución. Los fabricantes están aprovechando las plataformas digitales para atender las preferencias cambiantes de los consumidores y optimizar las operaciones.

Los servicios de entrega de última milla de alta calidad están abordando ahora una barrera clave para las compras en línea al instalar grandes PC todo en uno directamente en las salas de estar de los clientes. Este servicio elimina los desafíos logísticos que anteriormente disuadían a los compradores de optar por los canales en línea. Las salas de exposición minoristas se están transformando en centros de experiencia, donde los clientes pueden explorar unidades premium antes de ser dirigidos a las tiendas web para la configuración final y la compra. Sin embargo, las diferencias de precio del 10-15% entre los modelos exclusivos para web y los modelos disponibles en tienda podrían crear desafíos de rentabilidad para las tiendas físicas. A medida que avanza el período de pronóstico, los puntos de venta minoristas tradicionales pueden enfrentar una presión creciente para adaptarse al dominio creciente de las ventas en línea. Esta tendencia subraya la necesidad de que los minoristas innoven e integren estrategias omnicanal para seguir siendo competitivos.

Análisis Geográfico

América del Norte comandó el 32,7% del valor del mercado en 2025, impulsada por la adopción temprana de políticas de trabajo híbrido que fomentaron las actualizaciones corporativas. La región también lidera en la adopción de ENERGY STAR, lo que ha impulsado las renovaciones conformes para mantener la base instalada del mercado de PC todo en uno. Además, los modelos orientados al gaming con gráficos discretos continúan disfrutando de fuertes márgenes, ya que los consumidores de Estados Unidos muestran preferencia por configuraciones premium. La demanda de sistemas eficientes en energía y de alto rendimiento respalda aún más el dominio de la región. La infraestructura establecida de América del Norte y el poder adquisitivo de los consumidores la convierten en un mercado clave para las PC todo en uno.

Asia-Pacífico demuestra el mayor potencial de crecimiento, con una CAGR proyectada del 9,8% hasta 2031. La región se beneficia de catalizadores diversos, incluidas las licitaciones educativas a gran escala de China y los lanzamientos de sistemas de gaming a 165 Hz de Corea del Sur. La empresa conjunta de USD 2 mil millones de Lenovo en Arabia Saudita, programada para comenzar en 2026, redirigirá parte de la producción de Asia hacia Oriente Medio, reduciendo los plazos de entrega y mitigando los impactos arancelarios. La creciente clase media de la región y la creciente adopción digital contribuyen aún más a su rápida expansión. Asia-Pacífico sigue siendo un mercado crítico para los fabricantes que buscan capitalizar su dinámico crecimiento.

Las regulaciones energéticas más estrictas de Europa están moderando el volumen general del mercado, pero al mismo tiempo están impulsando los precios de venta promedio. Los compradores de la región optan cada vez más por diseños premium de bajo consumo, alineándose con los objetivos de sostenibilidad. América del Sur y África, si bien siguen siendo mercados sensibles al precio, están siendo testigos de oportunidades emergentes a través de despliegues escolares financiados por organizaciones no gubernamentales en países como Brasil y Sudáfrica. Estas iniciativas están ayudando a expandir la penetración del mercado en regiones desatendidas. Mientras tanto, Oriente Medio está evolucionando hacia un centro de fabricación, con el ensamblaje localizado que permite eficiencias de costos y reexportaciones a los mercados del Golfo. Este cambio está reconfigurando la dinámica de costos del mercado de PC todo en uno.

Panorama Competitivo

En 2025, el mercado de PC todo en uno mostró una fragmentación moderada. Los principales actores, incluidos Apple, HP, Lenovo, Dell y ASUS, mantuvieron una participación significativa de los ingresos, limitando el poder de fijación de precios de cualquier proveedor individual. La estrategia de integración vertical de Apple le permite capturar márgenes tanto del silicio como del software, pero este enfoque restringe su capacidad para abordar la compatibilidad multiplataforma. HP y Dell, en contraste, se centran en construir lealtad a largo plazo de los clientes ofreciendo paquetes de dispositivo como servicio, que incluyen soporte de ciclo de vida y servicios de mantenimiento. Estas estrategias han permitido a los principales actores mantener una posición dominante en el mercado, a pesar de la presencia de competidores más pequeños. La dinámica competitiva en este mercado está moldeada por el equilibrio entre la innovación, las estrategias de precios y los esfuerzos de retención de clientes.

Los avances tecnológicos clave en el mercado de PC todo en uno se centran en las unidades de procesamiento neuronal, las retroiluminaciones mini-LED y los sistemas de enfriamiento por cámara de vapor. Estas innovaciones tienen como objetivo mejorar el rendimiento, la eficiencia energética y la experiencia del usuario. Las recientes solicitudes de patentes para pantallas desmontables y disipadores de calor de metal líquido sugieren que los fabricantes se esfuerzan por combinar una estética elegante con la flexibilidad de los componentes actualizables. Los actores más pequeños, como CyberPowerPC e iBUYPOWER, están creando un nicho en el segmento de gaming al ofrecer sistemas con overclocking de fábrica directamente a los consumidores. Este enfoque directo al consumidor les permite competir eficazmente con las marcas más grandes al dirigirse a necesidades específicas de los clientes. El enfoque en la tecnología y los mercados de nicho destaca las diversas estrategias empleadas por las empresas para obtener una ventaja competitiva.

La diversificación de la fabricación se está volviendo cada vez más importante en el mercado de PC todo en uno. Lenovo planea abrir una nueva instalación en Arabia Saudita en un futuro próximo, con el objetivo de reducir su exposición a los aranceles y los riesgos geopolíticos. Al mismo tiempo, los informes de la industria sugieren que HP está realizando estudios de viabilidad para posibles operaciones de fabricación en México, lo que podría diversificar aún más su cadena de suministro. Samsung y LG están aprovechando su experiencia en tecnología de pantallas para desarrollar PC todo en uno con resolución 5K y webOS, difuminando las líneas entre monitores y PC. Estas innovaciones están intensificando la competencia y generando la necesidad de avances continuos en el mercado. El impulso hacia la fabricación regional y la innovación tecnológica refleja las estrategias en evolución de las empresas para abordar los desafíos globales y satisfacer las demandas de los consumidores.

Líderes de la Industria de Computadoras Personales (PC) Todo en Uno (AIO)

Apple Inc.

HP Inc.

Lenovo Group Limited

Dell Technologies Inc.

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: HP lanzó la línea de gaming HyperX en Corea del Sur, apuntando a un mercado donde las PC para gaming representan el 30% de las ventas al consumidor y se proyecta que alcancen el 40% para 2028.

- Enero de 2026: HP presentó el OmniStudio X 27 en CES 2026, con retroiluminación NEO:LED con 1.000 zonas de atenuación y una relación de contraste de 1.000.000:1.

- Enero de 2026: Lenovo lanzó el Yoga AIO i en CES 2026, combinando una pantalla OLED 4K de 32 pulgadas a 165 Hz con enfriamiento por cámara de vapor.

- Enero de 2026: HP presentó el EliteBoard G1a, integrando un cliente completo de Windows 11 Pro dentro de un teclado inalámbrico.

Alcance del Informe del Mercado Global de Computadoras Personales (PC) Todo en Uno (AIO)

El Mercado de Computadoras Personales (PC) Todo en Uno (AIO) se refiere a los sistemas de computación de escritorio que integran los componentes de hardware principales, como el procesador, la memoria, el almacenamiento y los gráficos, directamente en la unidad de pantalla, eliminando la necesidad de una torre separada. Estos sistemas están diseñados para la eficiencia de espacio, la configuración simplificada y el atractivo estético, al tiempo que ofrecen la funcionalidad estándar de un equipo de escritorio. Las PC todo en uno se utilizan ampliamente en hogares, oficinas, educación, comercio minorista y entornos de recepción donde se prioriza el diseño compacto y la facilidad de uso. El mercado incluye sistemas todo en uno para consumidores y uso comercial en diversas configuraciones de rendimiento y pantalla.

El Informe de PC Todo en Uno está Segmentado por Tamaño de Pantalla (Hasta 23 pulgadas, 23–27 pulgadas, Más de 27 pulgadas), Usuario Final (Residencial, Comercial, Educativo, Industrial), Plataforma de Procesador (Basado en Intel, Basado en AMD, Basado en ARM), Canal de Distribución (Venta Minorista en Línea, Venta Minorista Fuera de Línea) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hasta 23 pulgadas |

| 23-27 pulgadas |

| Más de 27 pulgadas |

| Residencial |

| Comercial |

| Educativo |

| Industrial |

| Basado en Intel |

| Basado en AMD |

| Basado en ARM (Apple Silicon y Otros) |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tamaño de Pantalla | Hasta 23 pulgadas | |

| 23-27 pulgadas | ||

| Más de 27 pulgadas | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Educativo | ||

| Industrial | ||

| Por Plataforma de Procesador | Basado en Intel | |

| Basado en AMD | ||

| Basado en ARM (Apple Silicon y Otros) | ||

| Por Canal de Distribución | Venta Minorista en Línea | |

| Venta Minorista Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de PC todo en uno en 2026?

El tamaño del mercado de PC todo en uno está valorado en USD 15,65 mil millones en 2026.

¿Cuál es la CAGR proyectada para los equipos de escritorio todo en uno entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 7,9% durante 2026-2031.

¿Qué segmento de tamaño de pantalla está creciendo más rápido?

Los paneles de más de 27 pulgadas avanzan a una CAGR del 11,1% hasta 2031.

¿Por qué están ganando terreno los equipos todo en uno basados en ARM?

Los sistemas ARM, como el iMac M4 de Apple, cumplen con las normas de energía más estrictas y ofrecen un sólido rendimiento de inteligencia artificial, impulsando una perspectiva de crecimiento anual del 12,3%.

¿Qué región añadirá más ingresos incrementales?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 9,8% a medida que se acelera la demanda de gaming y educación.

¿Cómo están influyendo las normas ENERGY STAR 9.0 en los ciclos de renovación?

Los estándares de 2025 descalifican a muchos modelos de 2023 de las adquisiciones públicas, impulsando a las empresas a adoptar unidades más nuevas de bajo consumo en reposo antes.

Última actualización de la página el: