Tamaño y Participación del Mercado de Detección de Profundidad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

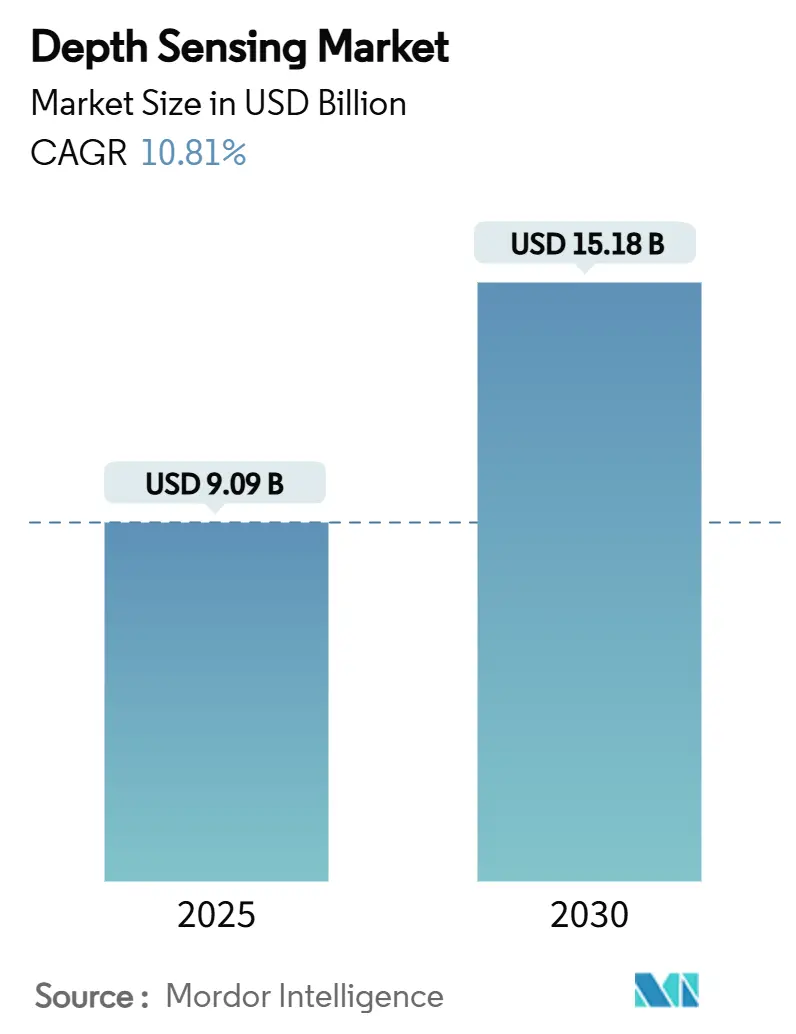

| Tamaño del Mercado (2025) | 9.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.81% CAGR |

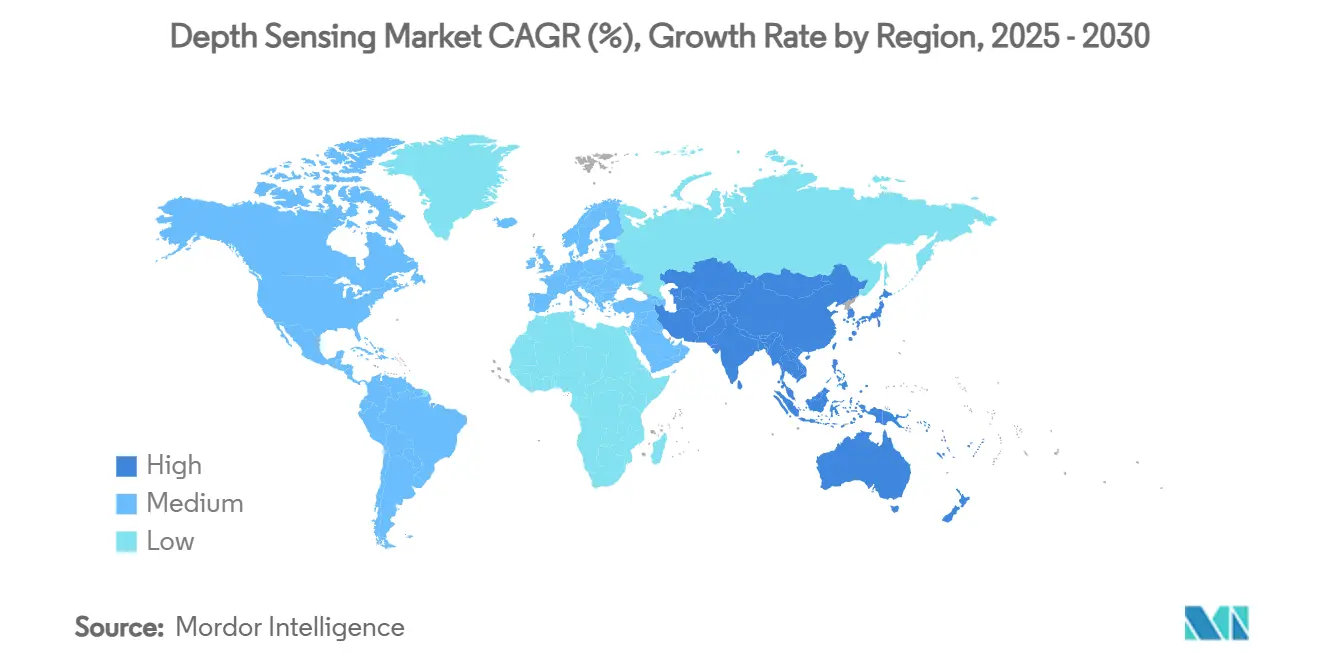

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

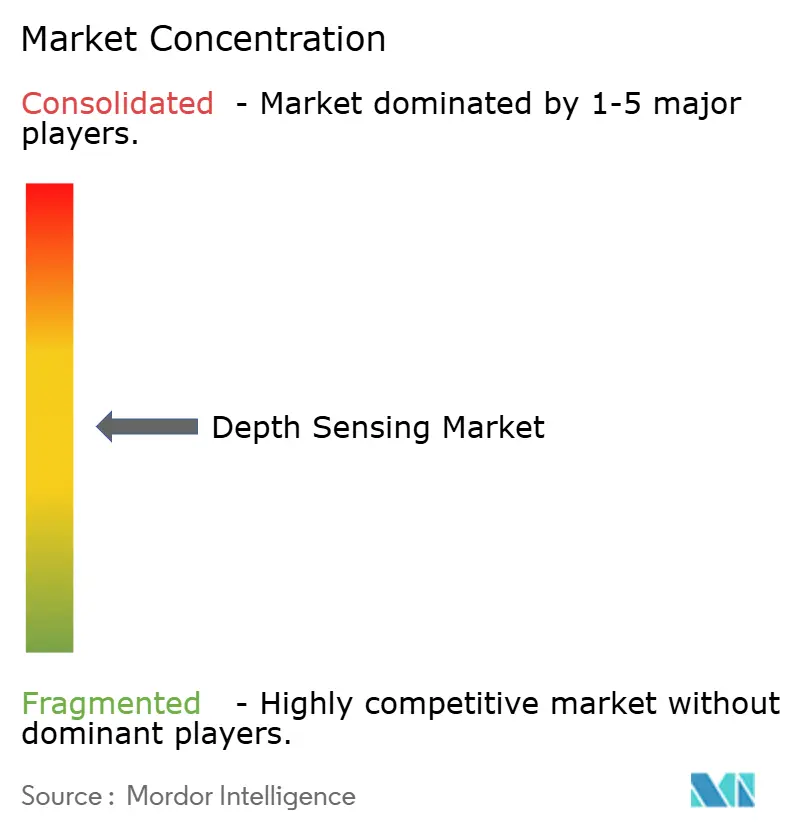

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Profundidad por Mordor Intelligence

El tamaño del mercado de detección de profundidad se situó en USD 9.090 millones en 2025 y se prevé que alcance los USD 15.180 millones en 2030, con una CAGR del 10,81% durante el período. Esta expansión refleja la adopción generalizada en los sectores automotriz, electrónica de consumo e industrial, a medida que el procesamiento de inteligencia artificial converge con el hardware de detección óptica. El LiDAR a escala de producción en vehículos de pasajeros, las cámaras 3D en teléfonos inteligentes y las soluciones de automatización de fábricas están reduciendo los costos unitarios y abriendo casos de uso que antes no eran económicamente viables. Los proveedores chinos han aprovechado la escala de fabricación para acelerar la compresión de costos, mientras que los principales fabricantes de componentes en Japón, Estados Unidos y Europa continúan introduciendo sensores de alto rendimiento adaptados para operaciones de largo alcance y en entornos adversos. Los mandatos regulatorios para las funciones de monitoreo del conductor y de evitación de colisiones refuerzan aún más la demanda a largo plazo, compensando la debilidad cíclica en los segmentos de consumo. El consiguiente cambio de los ensayos experimentales al despliegue en volumen sustenta una carrera competitiva centrada en el control del ecosistema, más que en el rendimiento aislado de los componentes.

Conclusiones Clave del Informe

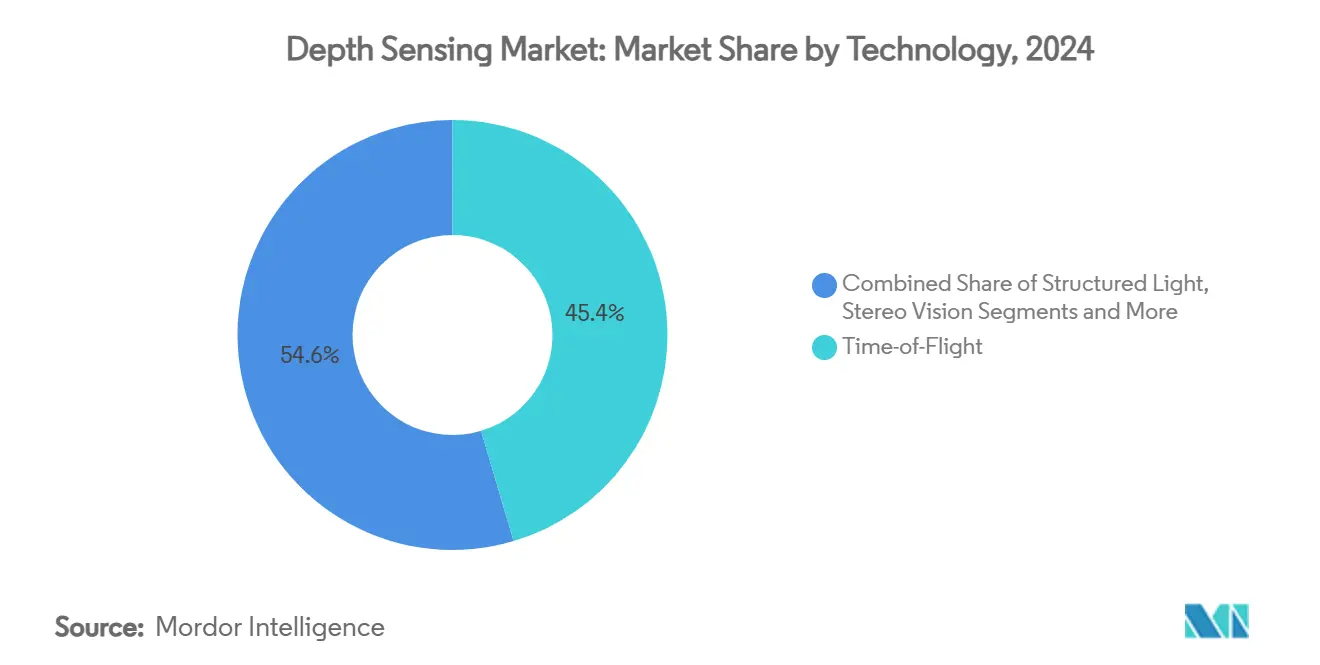

- Por tecnología, el Tiempo de Vuelo mantuvo una participación de ingresos del 45,4% en 2024, mientras que se prevé que el LiDAR Flash se expanda a una CAGR del 11,2% hasta 2030.

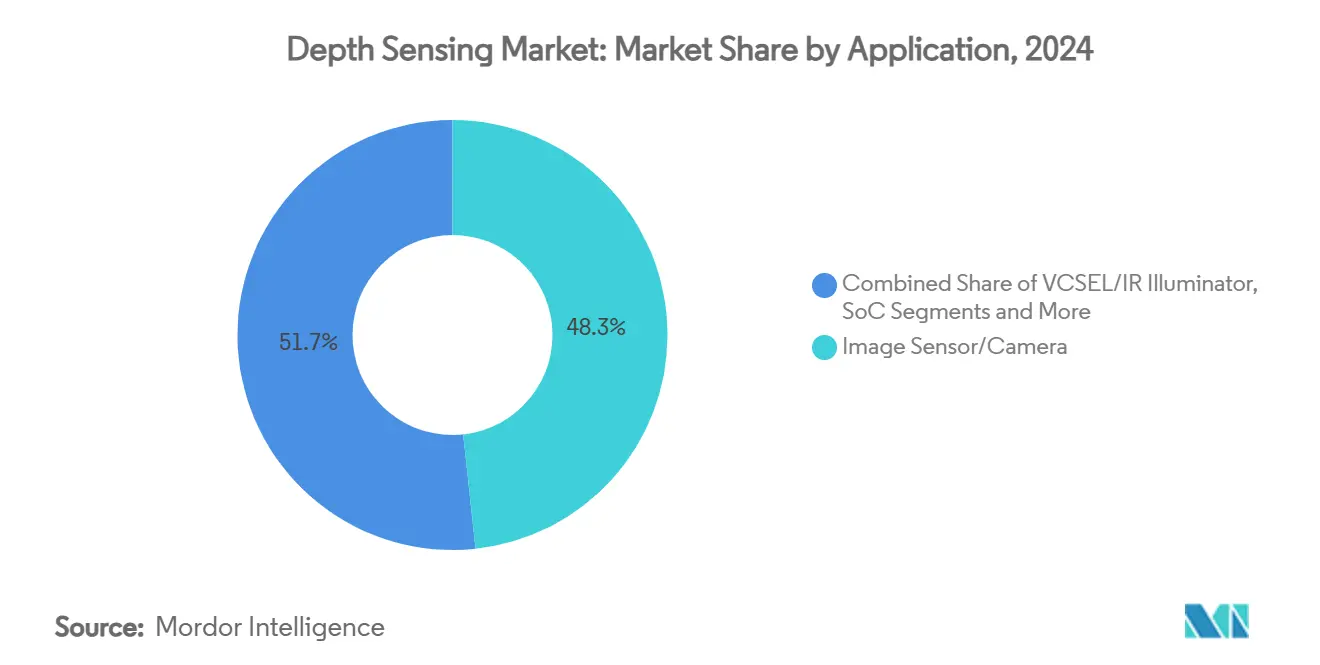

- Por componente, los sensores de imagen y cámaras representaron el 48,3% de las ventas de 2024, mientras que el software y los algoritmos representan el subsector de más rápido crecimiento con una CAGR del 11,3% hasta 2030.

- Por aplicación, la electrónica de consumo retuvo una participación de mercado del 38,5% en 2024, pero se proyecta que los sistemas ADAS automotrices y de vehículos autónomos crezcan a una CAGR del 11,6% durante el período de pronóstico.

- Por alcance, los despliegues de corto alcance (<5 m) capturaron el 56,7% de los ingresos de 2024, y las instalaciones de largo alcance (>30 m) avanzarán a una CAGR del 11,5% hasta 2030.

- Por geografía, América del Norte lideró con el 32,4% de los ingresos de 2024, mientras que la región Asia-Pacífico está preparada para registrar una CAGR del 11,7% durante 2025-2030.

Tendencias e Información del Mercado Global de Detección de Profundidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción por parte de los fabricantes de equipos originales de teléfonos inteligentes de módulos de autenticación facial 3D | +1.8% | Global; centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Auge del LiDAR automotriz para ADAS y autonomía | +2.3% | América del Norte, UE, centros de producción de APAC | Largo plazo (≥ 4 años) |

| Rápido despliegue de auriculares AR/VR | +1.5% | América del Norte, UE mercados tempranos; fabricación en APAC | Mediano plazo (2-4 años) |

| Aceleradores de IA en el borde que permiten el procesamiento de profundidad en el dispositivo | +1.2% | Global; regiones de centros de datos como primeros adoptantes | Corto plazo (≤ 2 años) |

| Análisis de estantes en comercio minorista para compensar la escasez de mano de obra | +0.9% | América del Norte, UE; APAC desarrollado | Mediano plazo (2-4 años) |

| Impulso regulatorio para el monitoreo de ocupantes en cabina | +1.4% | UE para 2024; Estados Unidos para 2026-2027 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La integración en teléfonos inteligentes se amplía a pesar de los obstáculos de diseño

Los proveedores de teléfonos inteligentes de gama alta continúan perfeccionando los módulos de autenticación facial 3D, equilibrando los requisitos de seguridad con las pantallas sin marcos. Las hojas de ruta de cámaras bajo el panel sostienen la demanda de sensores de profundidad compactos con láseres de emisión de superficie de cavidad vertical (VCSEL) de bajo consumo. Los fabricantes por contrato en China y el Sudeste Asiático están añadiendo capacidad de ensamblaje de luz estructurada para cumplir con los compromisos de adquisición plurianuales de las marcas líderes. Los proveedores de componentes informan de asignaciones ajustadas de matrices de diodos de avalancha de fotón único (SPAD) para receptores de infrarrojo cercano, lo que subraya un desequilibrio entre oferta y demanda que sostiene los precios de venta promedio. A medida que los dispositivos de gama media comienzan a adoptar cámaras de profundidad simplificadas para la fotografía en modo retrato y la segmentación del fondo en videollamadas, el mercado de detección de profundidad gana volúmenes de unidades resilientes incluso cuando el crecimiento de los modelos insignia se estanca.

El despliegue del LiDAR automotriz alcanza escala de producción

El cambio de las flotas prototipo a la instalación en línea de ensamblaje marca un punto de inflexión para el mercado de detección de profundidad. Los proveedores chinos enviaron más de 500.000 unidades de LiDAR automotriz en 2024, logrando rentabilidad en el año completo y asegurando contratos de diseño europeos. El Reglamento de la Unión Europea 2019/2144 exige sistemas avanzados de advertencia de distracción del conductor para nuevos tipos de vehículos a partir de julio de 2024, acelerando la demanda de cámaras 3D en cabina.[1]InterRegs, "Reglamento de la UE sobre Sistemas Avanzados de Advertencia de Distracción del Conductor Publicado," interregs.com Los proveedores de primer nivel ahora agrupan LiDAR de largo alcance, cámaras de corto alcance y procesadores de IA en el borde para ofrecer plataformas ADAS llave en mano. El nuevo sensor SPAD apilado IMX479 de Sony extiende la detección a 300 m con una resolución de 5 cm, alineándose con los escenarios de frenado de emergencia automático a velocidad de autopista. [2]Sony Semiconductor Solutions Group, "Sony Semiconductor Solutions lanzará el sensor de profundidad SPAD apilado para aplicaciones de LiDAR automotriz," sony-semicon.com

Los auriculares AR/VR impulsan la miniaturización de sensores

Los envíos globales de auriculares volvieron a un crecimiento de dos dígitos en 2025 a medida que la formación empresarial y la colaboración en realidad mixta maduraron. Los dispositivos de cabeza montada requieren una precisión de profundidad de baja latencia y submilimétrica para el seguimiento de manos y la estabilización de anclajes espaciales. Los fabricantes están, por tanto, integrando matrices SPAD apiladas de iluminación posterior junto con motores de histograma en chip para ofrecer cálculos de tiempo de vuelo por píxel a altas velocidades de fotogramas. El desarrollo paralelo de sensores de tiempo de vuelo indirecto que utilizan píxeles de múltiples tomas mitiga el consumo de energía al tiempo que admite condiciones de iluminación interior brillante. El énfasis en la óptica compacta de bajo consumo se filtra al mercado de detección de profundidad más amplio, proporcionando módulos rentables para análisis de comercio minorista, robótica de almacén y dispositivos para el hogar inteligente.

La integración de IA en el borde reduce la dependencia de la nube

Los motores de procesamiento neuronal dedicados, fabricados en nodos avanzados de 6 nm y 7 nm, ahora se empaquetan junto con cámaras de profundidad dentro de robots industriales y drones autónomos. Los aceleradores resistentes a la radiación verificados por la NASA demuestran la robustez de las arquitecturas neuromórficas, permitiendo el despliegue en altitudes elevadas y en el espacio. En las fábricas, las configuraciones de doble lente logran una resolución de 100 µm a 10 cm, lo que permite la inspección de trazas de circuitos reflectantes y sustratos transparentes. [3]Kyocera Corporation, "Sensor de profundidad de alta resolución basado en IA de Kyocera para imágenes de proximidad," kyocera.com Los modelos preentrenados construidos con datos sintéticos de gráficos por computadora reducen drásticamente los costos de anotación, mientras que la inferencia en el dispositivo elimina la latencia y los riesgos de privacidad asociados con el procesamiento en la nube. Como resultado, la capacidad de procesamiento de profundidad se desacopla de la infraestructura de red, desbloqueando casos de uso en agricultura remota, robótica de respuesta a desastres y dispositivos médicos portátiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la lista de materiales y costos de integración | -1.9% | Global; segmentos de mercado masivo más afectados | Mediano plazo (2-4 años) |

| Límites de rendimiento de los sensores de tiempo de vuelo ante la luz solar y condiciones meteorológicas | -1.1% | Sistemas al aire libre en todo el mundo; grave en regiones de alta irradiancia | Largo plazo (≥ 4 años) |

| Límite de potencia de seguridad ocular del VCSEL | -0.8% | Global; sistemas automotrices y al aire libre | Largo plazo (≥ 4 años) |

| Concentración de la cadena de suministro de VCSEL y SPAD | -0.7% | Principalmente clústeres de fabricación de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de integración limitan la adopción en el mercado masivo

La compleja alineación de cavidades ópticas, la calibración de temperatura y la validación de firmware relacionada con la seguridad inflan los plazos de desarrollo de los módulos de profundidad. Los diseños de grado automotriz deben superar rigurosas pruebas de compatibilidad electromagnética y de choque y vibración, lo que eleva los gastos de ingeniería no recurrentes. Los proveedores de teléfonos inteligentes de nivel 2 han retrasado el lanzamiento de cámaras 3D en dispositivos de gama media debido a la sensibilidad a los costos, prefiriendo algoritmos de modo retrato de un solo objetivo. La capacidad de ensamblaje y prueba de semiconductores subcontratada sigue concentrada en menos de 10 instalaciones, exponiendo a los fabricantes de equipos originales a interrupciones comerciales geopolíticas y a la volatilidad en los precios de las obleas. En conjunto, estos factores moderan el crecimiento de unidades en segmentos elásticos al precio y obligan a los proveedores a priorizar los dispositivos premium de alto margen.

Los límites ambientales restringen el despliegue al aire libre

Los sensores de tiempo de vuelo directo tienen dificultades en condiciones de luz solar máxima porque los fotones de luz ambiental saturan las matrices SPAD, lo que obliga a tiempos de integración más largos que degradan las velocidades de fotogramas y la precisión. Los proveedores de LiDAR automotriz incorporan diodos láser de alta potencia de pico, pero las regulaciones de seguridad ocular limitan la irradiancia permisible, creando una compensación entre el alcance y el cumplimiento normativo. La densidad de partículas, la niebla, el polvo y la lluvia atenúan aún más la potencia de la señal e introducen reflexiones de múltiples trayectorias, lo que complica los algoritmos. Los diseñadores de sistemas añaden, por tanto, redundancia multiespectral —radar, ultrasónico y cámaras térmicas— lo que eleva los costos y la complejidad de integración. Las arquitecturas alternativas de onda continua modulada en frecuencia mitigan la interferencia de la luz solar, pero introducen desafíos de detección coherente y aún requieren sofisticados procedimientos de calibración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: la onda continua modulada en frecuencia aborda las demandas de precisión de largo alcance

Las técnicas de Tiempo de Vuelo mantuvieron una participación de mercado de detección de profundidad del 45,4% en 2024, ancladas por su ubicuidad en teléfonos inteligentes y tabletas. Sin embargo, se proyecta que el LiDAR Flash crezca a una CAGR del 11,2% a medida que la dirección de haz de estado sólido y la integración de ASIC reducen los costos. Los diseños de onda continua modulada en frecuencia están ganando terreno para vehículos y robots industriales porque la detección heterodina ofrece una precisión de clase centimétrica a 300 m al tiempo que proporciona datos de velocidad Doppler. Los sistemas de visión estéreo se benefician de la estimación de disparidad mediante redes neuronales convolucionales, extendiendo el alcance confiable sin iluminación activa y evitando así las limitaciones de seguridad ocular del VCSEL.

En el corto plazo, los fabricantes de onda continua modulada en frecuencia enfatizan la integración fotónica a nivel de oblea para lograr la paridad de precios con el tiempo de vuelo. El demostrador en cabina de Aeva muestra cómo los módulos compactos de onda continua modulada en frecuencia pueden integrarse detrás del vidrio laminado estándar sin aperturas visibles, en apoyo de los próximos protocolos de monitoreo del conductor de Euro NCAP. Mientras tanto, los proveedores de tiempo de vuelo están reduciendo la latencia de fotón a digital a menos de 10 ns, mejorando el rendimiento en aplicaciones de drones de movimiento rápido. La interacción entre innovación y reducción de costos mantiene alta la diversidad tecnológica, ofreciendo a los integradores de sistemas flexibilidad para optimizar el alcance, la resolución y la tolerancia a la luz ambiental.

Por Componente: el software captura una participación de valor creciente

Los sensores de imagen y cámaras representaron el 48,3% de los ingresos de 2024, subrayando el papel fundamental de los fotodetectores en cada arquitectura. Sin embargo, se proyecta que el software y los algoritmos se expandan a una CAGR del 11,3%, capturando valor a medida que la estimación de profundidad se desplaza hacia la correspondencia estéreo aprendida, el filtrado temporal y la segmentación semántica. El sensor automotriz de Sony, capaz de emitir simultáneamente flujos RAW y YUV, simplifica el procesamiento posterior y destaca las tendencias de codiseño de hardware y software.

Un mayor énfasis en el software permite a los fabricantes de módulos ofrecer actualizaciones definidas por firmware que mejoran la precisión después del despliegue, extendiendo los ciclos de vida de los productos y habilitando modelos de suscripción. Los módulos de profundidad llave en mano que integran óptica, controladores, firmware y pilas de inferencia reducen el tiempo de comercialización para los fabricantes de equipos originales de electrodomésticos e industriales. A medida que la capacidad migra del hardware discreto a los algoritmos, los proveedores con experiencia en aprendizaje automático capturan una parte desproporcionada del valor incremental, intensificando la competencia de las empresas emergentes centradas en la IA.

Por Aplicación: el sector automotriz supera el crecimiento de la electrónica de consumo

El tamaño del mercado de detección de profundidad para aplicaciones de electrónica de consumo equivalió al 38,5% de los ingresos de 2024, reflejando el uso arraigado en teléfonos móviles y tabletas. Sin embargo, se prevé que los sistemas avanzados de asistencia al conductor automotriz se expandan a una CAGR del 11,6% gracias a las funciones de evitación de colisiones y monitoreo del conductor exigidas por mandato. Luminar informó un crecimiento de ingresos secuencial del 45% a medida que el lanzamiento del Volvo EX90 demostró la disposición de los fabricantes de equipos originales a pagar por LiDAR a velocidad de autopista. Las cámaras en cabina que aprovechan la luz estructurada o el tiempo de vuelo de corto alcance complementan los sensores exteriores, proporcionando datos de estado del ocupante necesarios para la lógica de los airbags y las certificaciones de conducción con manos libres.

Más allá de los vehículos, los auriculares de realidad aumentada, los robots de almacén y los brazos industriales de selección y colocación dependen de mapas de profundidad precisos para la interacción espacial y la navegación, sosteniendo la demanda en múltiples segmentos. El sector minorista adopta sistemas de monitoreo de estantes para hacer frente a la escasez de mano de obra, mientras que los proveedores de logística despliegan visión 3D para el dimensionamiento de paquetes. La atención médica sigue siendo un sector en etapa temprana, pero los hospitales que prueban el monitoreo de pacientes sin contacto ilustran el potencial a largo plazo para la adopción médica una vez que maduren las aprobaciones regulatorias.

Por Alcance: la demanda de largo alcance se acelera

Las configuraciones de corto alcance (<5 m) capturaron el 56,7% de las ventas de 2024 debido a su dominio en dispositivos móviles y cámaras para el hogar inteligente. Se proyecta que los sistemas de largo alcance (>30 m) crezcan a una CAGR del 11,5% gracias a las necesidades de ADAS a velocidad de autopista y automatización industrial. El sensor Hyperlux ID de onsemi ofrece operación de tiempo de vuelo indirecto en tiempo real hasta 30 m, cerrando la brecha entre los módulos de consumo de corto alcance y el LiDAR de alta potencia.[4]onsemi, "Gestión del riesgo en las cadenas de suministro de sensores de imagen automotrices," onsemi.com Las soluciones de alcance medio (5-30 m) sirven a las cortinas de seguridad en el piso de fábrica, los vehículos de guiado automático y los transportadores logísticos donde las distancias superan las capacidades de la luz estructurada pero no requieren alcance de grado automotriz.

Los distintos niveles de alcance requieren diferentes presupuestos de potencia óptica, canalizaciones de procesamiento de señales y soluciones de gestión térmica, impulsando la especialización entre los proveedores. La adopción de largo alcance señala la maduración hacia aplicaciones exigentes que justifican precios de venta promedio más altos y ciclos de calificación más largos, apoyando la diversificación de ingresos.

Análisis Geográfico

América del Norte retuvo una participación de mercado de detección de profundidad del 32,4% en 2024 gracias a la adopción temprana de ADAS, la alta penetración de teléfonos inteligentes y los sólidos ecosistemas de investigación y desarrollo. Estados Unidos lidera las solicitudes de patentes y la inversión de capital de riesgo, mientras que Canadá alberga empresas emergentes especializadas en software de LiDAR. La escisión de RealSense por parte de Intel en julio de 2025, capitalizada en USD 50 millones, ilustra el reposicionamiento estratégico orientado a oportunidades ágiles en robótica. Los mandatos de seguridad gubernamentales de la Administración Nacional de Seguridad del Tráfico en Carreteras sustentan una demanda constante, y las fábricas de semiconductores en Arizona, Texas y Oregón apoyan la resiliencia de la cadena de suministro regional.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido entre 2025 y 2030 con una CAGR del 11,7% a medida que las empresas chinas, japonesas, coreanas y taiwanesas escalan la producción. Hesai envió 501.889 unidades de LiDAR automotriz en 2024, logrando rentabilidad en el primer año y confirmando la ventaja de liderazgo en costos de la región. La hoja de ruta de SPAD apilado de Sony y las iniciativas de sensores de imagen de Samsung Electronics sostienen el suministro de componentes de alto rendimiento, mientras que LIPS de Taiwán pasa la visión 3D de piloto a producción en masa tras 12 años de investigación y desarrollo. Los incentivos gubernamentales y los grandes mercados electrónicos domésticos permiten a los proveedores amortizar rápidamente las herramientas y competir con precios más bajos que sus competidores en el extranjero.

Europa avanza a un ritmo constante respaldado por estrictas normas de seguridad. El Reglamento de la UE 2019/2144 obliga a las nuevas plataformas de vehículos a incluir funciones avanzadas de advertencia de distracción, elevando los requisitos inmediatos de cámaras 3D en cabina. Alemania y Suecia albergan despliegues insignia de LiDAR automotriz, con marcas premium que integran sensores de largo alcance como estándar en los acabados superiores. La región también se beneficia de los programas de automatización industrial financiados en el marco de los planes nacionales de recuperación, impulsando la adopción de cámaras de profundidad en fábricas inteligentes y centros logísticos.

Panorama Competitivo

La industria de detección de profundidad presenta una fragmentación moderada con una tendencia hacia la consolidación en los segmentos automotrices de alto volumen. Los principales proveedores chinos de LiDAR y los cinco mayores fabricantes de componentes japoneses, europeos y estadounidenses en conjunto poseen aproximadamente el 55% de los ingresos, dejando un amplio espacio para los nuevos participantes. La competencia de precios se intensifica a medida que mejoran los rendimientos de fabricación; sin embargo, la diferenciación de rendimiento persiste en alcance, resolución y cumplimiento de la seguridad funcional. Sony, STMicroelectronics y ams OSRAM mantienen posiciones sólidas en sensores de imagen y VCSEL, mientras que Hesai, Ouster y Luminar empujan hacia abajo las curvas de costos del LiDAR automotriz.

Estratégicamente, las empresas persiguen la integración vertical y el control del ecosistema. Sony agrupa fotodetectores con firmware de procesador de señal de imagen, y Luminar combina sensores con pilas de software de mapeo para capturar ingresos por servicio por vehículo. La escisión de RealSense de Intel ejemplifica el reposicionamiento de activos para abordar nichos de robótica, inspección industrial y automatización de almacenes sin competir directamente con los módulos de teléfonos inteligentes de bajo costo. Las solicitudes de patentes indican innovación continua: lecturas SPAD apiladas, matrices VCSEL estabilizadas térmicamente y chiplets FMCW heterodinos destacan la carrera tecnológica.

Las asociaciones entre fabricantes de componentes y proveedores de servicios en la nube emergen como una vía para monetizar los flujos de datos, mientras que los integradores de sistemas se centran en paquetes de percepción prevalidados para acortar los ciclos de diseño de los fabricantes de equipos originales. Se espera que la intensidad competitiva se mantenga alta a medida que el volumen automotriz aumenta y los dispositivos de realidad mixta pasan de los primeros adoptantes a los mercados masivos.

Líderes de la Industria de Detección de Profundidad

Sony Semiconductor Solutions

STMicroelectronics

ams OSRAM

Intel Corporation

Infineon Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Intel completó la escisión de RealSense como empresa independiente, asegurando USD 50 millones en financiamiento para avanzar en la visión de IA en aplicaciones de robótica.

- Junio de 2025: Sony Semiconductor Solutions anunció el sensor de profundidad SPAD apilado IMX479 para LiDAR automotriz, permitiendo una detección de 300 m con una resolución de 5 cm.

- Junio de 2025: LIPS de Taiwán preparó la producción en masa de sistemas de visión 3D tras una extensa investigación y desarrollo, con el objetivo de un despliegue en múltiples industrias.

- Abril de 2025: Seeing Machines presentó una cámara 3D codesarrollada con Airy3D para el monitoreo en cabina, combinando RGB de 5 MP con datos de profundidad.

Alcance del Informe del Mercado Global de Detección de Profundidad

| Tiempo de Vuelo |

| Luz Estructurada |

| Visión Estéreo |

| LiDAR (Flash, MEMS, OPA) |

| Ultrasonido y Otros |

| Sensor de Imagen / Cámara |

| VCSEL / Iluminador IR |

| SoC / Procesador y Acelerador de IA |

| Software y Algoritmos |

| Módulo de Profundidad Completo |

| Teléfonos Inteligentes y Tabletas |

| Automotriz (LiDAR Exterior, Sistema de Monitoreo del Conductor en Cabina) |

| AR/VR y Dispositivos Portátiles |

| Robótica y Drones |

| Automatización Industrial y Logística |

| Seguridad y Vigilancia |

| Atención Médica e Imagen Médica |

| Comercio Minorista y Reconocimiento de Gestos |

| Corto Alcance (< 5 m) |

| Alcance Medio (5 - 30 m) |

| Largo Alcance (> 30 m) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tecnología | Tiempo de Vuelo | ||

| Luz Estructurada | |||

| Visión Estéreo | |||

| LiDAR (Flash, MEMS, OPA) | |||

| Ultrasonido y Otros | |||

| Por Componente | Sensor de Imagen / Cámara | ||

| VCSEL / Iluminador IR | |||

| SoC / Procesador y Acelerador de IA | |||

| Software y Algoritmos | |||

| Módulo de Profundidad Completo | |||

| Por Aplicación | Teléfonos Inteligentes y Tabletas | ||

| Automotriz (LiDAR Exterior, Sistema de Monitoreo del Conductor en Cabina) | |||

| AR/VR y Dispositivos Portátiles | |||

| Robótica y Drones | |||

| Automatización Industrial y Logística | |||

| Seguridad y Vigilancia | |||

| Atención Médica e Imagen Médica | |||

| Comercio Minorista y Reconocimiento de Gestos | |||

| Por Alcance | Corto Alcance (< 5 m) | ||

| Alcance Medio (5 - 30 m) | |||

| Largo Alcance (> 30 m) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de detección de profundidad?

El tamaño del mercado de detección de profundidad alcanzó los USD 9.090 millones en 2025 y se proyecta que crezca hasta los USD 15.180 millones en 2030.

¿Qué segmento muestra el crecimiento más rápido?

Se prevé que las aplicaciones de ADAS automotriz y vehículos autónomos se expandan a una CAGR del 11,6% entre 2025 y 2030 a medida que los mandatos regulatorios impulsan la adopción de sensores.

¿Qué región crecerá más rápidamente?

Se espera que Asia-Pacífico registre la CAGR regional más alta del 11,7% hasta 2030, impulsada por la fabricación a gran escala y la fuerte demanda interna.

¿Qué importancia tiene el software en las soluciones de detección de profundidad?

El software y los algoritmos son la categoría de componentes de más rápido crecimiento, con una previsión de aumento a una CAGR del 11,3% a medida que el valor se desplaza de la captura de hardware a la inteligencia de procesamiento de datos.

¿Qué tecnologías compiten en el LiDAR automotriz?

El Tiempo de Vuelo domina los volúmenes actuales, pero el LiDAR de onda continua modulada en frecuencia está ganando terreno por su precisión de largo alcance, datos de velocidad Doppler e inmunidad a la luz solar.

¿Cuáles son las mayores barreras para la adopción masiva?

Los altos costos de la lista de materiales, los límites de rendimiento ambiental bajo luz solar intensa y la concentración de la cadena de suministro en la producción de VCSEL y SPAD siguen siendo los principales obstáculos.

Última actualización de la página el: