Tamaño y Participación del Mercado de Equipos de Visión e Inspección de Superficies

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

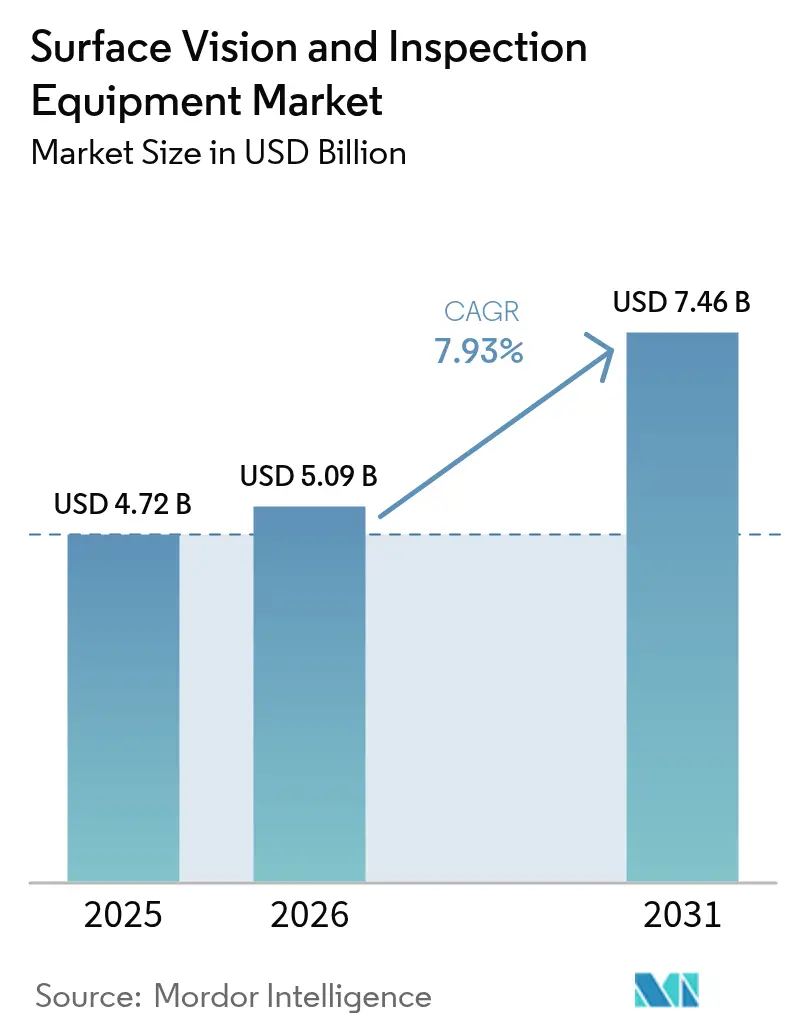

| Tamaño del Mercado (2026) | 5.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.93% CAGR |

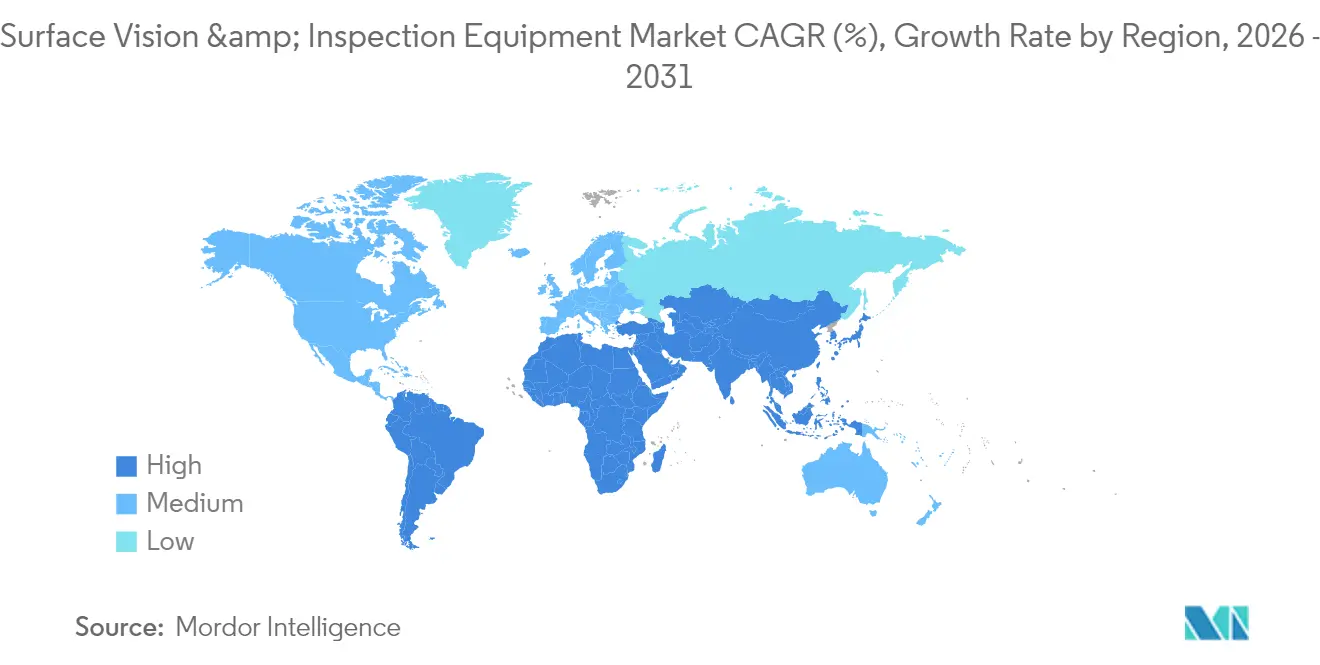

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

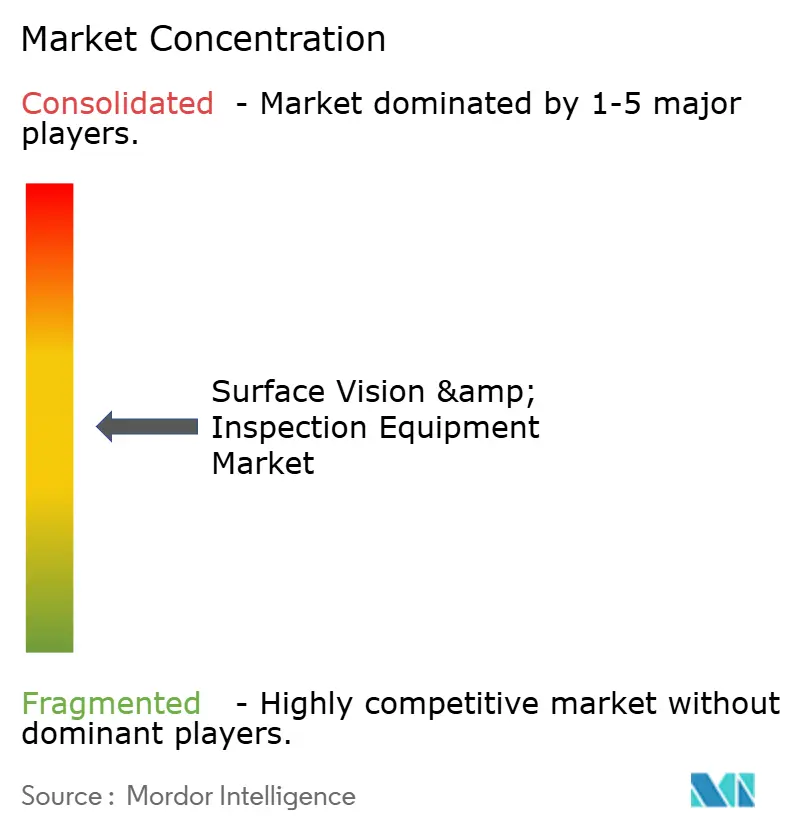

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Visión e Inspección de Superficies por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de visión e inspección de superficies crezca de USD 4.720 millones en 2025 a USD 5.090 millones en 2026 y se prevé que alcance USD 7.460 millones en 2031 a una CAGR del 7,93% durante 2026-2031. La acelerada adopción de imágenes hiperespectrales, la inferencia de inteligencia artificial (IA) en tiempo real en el borde y los modelos de servicio de pago por inspección están ampliando el acceso al aseguramiento avanzado de la calidad visual. Los picos de demanda en líneas de baterías automotrices, producción de células solares y fabricación de semiconductores en la etapa frontal refuerzan el valor estratégico de la manufactura con defectos cercanos a cero. Al mismo tiempo, la escalada de arquitecturas conectadas de Industria 4.0 está impulsando a las corporaciones a situar la ciberseguridad y la gobernanza de datos en el centro de las hojas de ruta de los sistemas de visión. Los fabricantes medianos están respondiendo favoreciendo escáneres portátiles de bajo gasto de capital y suscripciones de software de pago por uso que acortan los ciclos de recuperación de la inversión.

Conclusiones Clave del Informe

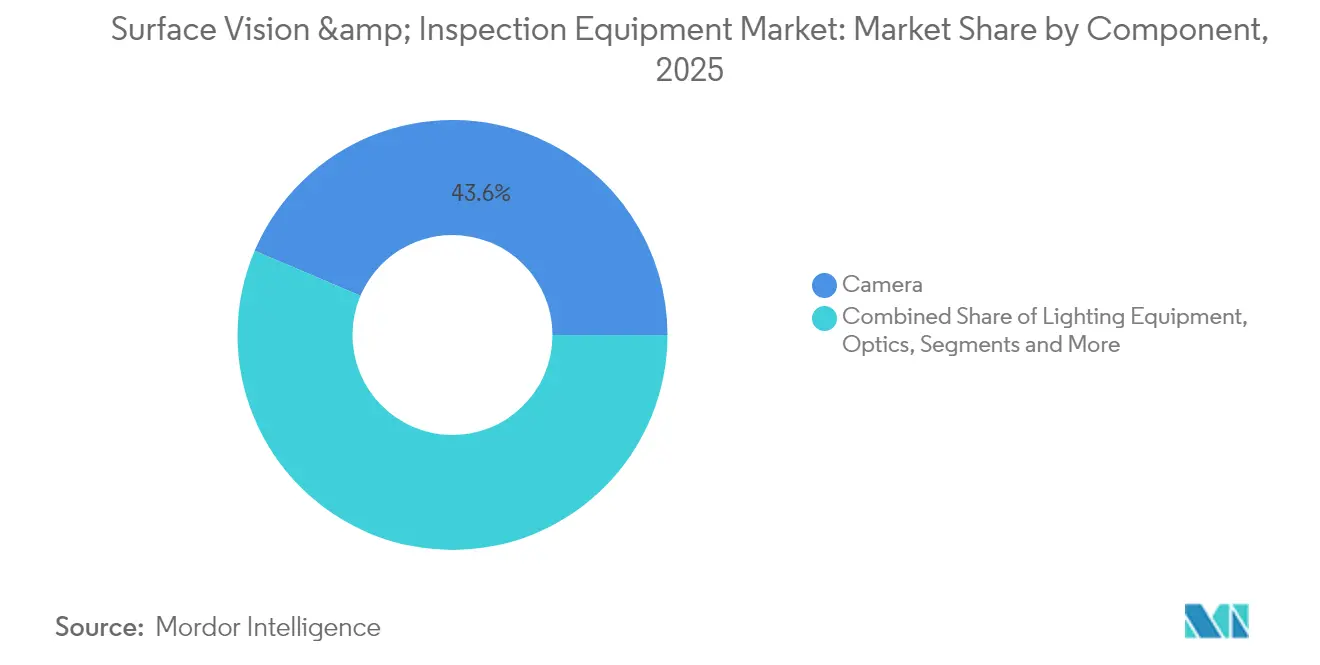

- Por componente, las cámaras lideraron con una participación de ingresos del 43,60% en 2025, mientras que se proyecta que los sistemas de visión con IA se expandan a una CAGR del 9,08% hasta 2031.

- Por tipo de sistema, las soluciones 2D mantuvieron el 62,30% de la participación del mercado de equipos de visión e inspección de superficies en 2025; se prevé que los sistemas con IA crezcan más rápido a una CAGR del 8,55% hasta 2031.

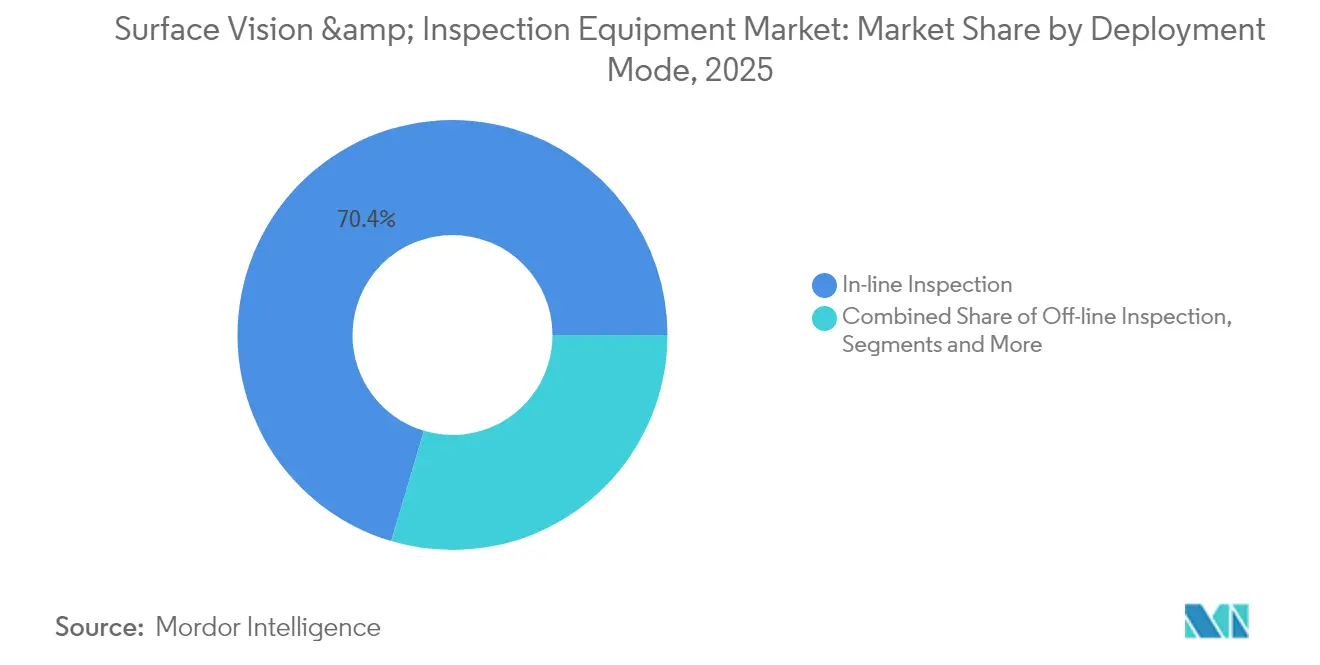

- Por modo de implementación, la inspección en línea representó el 70,40% del tamaño del mercado de equipos de visión e inspección de superficies en 2025, mientras que las plataformas portátiles y de mano avanzan a una CAGR del 7,98%.

- Por industria de aplicación, el sector automotriz lideró con el 26,40% de la participación del mercado de equipos de visión e inspección de superficies en 2025, pero las líneas de baterías y paneles solares están posicionadas para la expansión más rápida a una CAGR del 9,25%.

- Por geografía, Asia Pacífico dominó con una contribución de ingresos del 38,40% en 2025, mientras que se prevé que América del Sur registre la CAGR regional más alta del 8,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Visión e Inspección de Superficies

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de mayor rendimiento de fabricación a menor costo | +2.1% | Global; más fuerte en los centros de Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de calidad sin defectos en industrias de precisión | +1.8% | Automotriz en América del Norte y la UE, electrónica en Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Industria 4.0 y automatización de fábricas inteligentes | +1.6% | Global; liderado por Alemania, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Surgimiento de imágenes hiperespectrales para la detección de defectos subsuperficiales | +1.2% | Núcleo de Asia Pacífico; expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Modelos de servicio de pago por inspección que reducen las barreras de gasto de capital para las pymes | +0.9% | Europa y América del Norte como primeros adoptantes | Corto plazo (≤ 2 años) |

| Inspección obligatoria impulsada por ESG en líneas de baterías y solares | +0.8% | Centros de fabricación de energías renovables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente necesidad de mayor rendimiento de fabricación a menor costo

La automatización habilitada por visión está permitiendo a los procesadores comprimir los ciclos de inspección de minutos a segundos mientras se mantiene una precisión de detección ≥99%, como lo evidencian los sistemas de herramientas de corte que operan ciclos de cuatro segundos assemblymag.com. Las fábricas de electrónica que operan como instalaciones "oscuras" en China validan el modelo de producción 24/7 y capturan ahorros de energía del 15–20%.[1]Antonio Bhardwaj, "La Revolución de las Fábricas Oscuras de China," faf.ae Las presiones de reducción de costos refuerzan por tanto el argumento a favor del mercado de equipos de visión e inspección de superficies en la manufactura discreta y de procesos.

Demanda creciente de calidad sin defectos en industrias de precisión

Los nodos semiconductores avanzados, los paquetes de baterías para vehículos eléctricos y los dispositivos médicos implantables no toleran defectos latentes. Por ejemplo, Onto Innovation reportó un crecimiento de ingresos en el primer trimestre de 2025 vinculado a geometrías DRAM y de compuerta envolvente, lo que subraya el vínculo de la inspección con el rendimiento de obleas. Los productores de celdas de batería están adoptando igualmente análisis visuales ininterrumpidos para prevenir fallos de seguridad posteriores. En consecuencia, el mercado de equipos de visión e inspección de superficies capta asignaciones de capital crecientes en segmentos de alta fiabilidad.

Adopción de Industria 4.0 y automatización de fábricas inteligentes

La integración de cámaras, iluminación y análisis con los sistemas de ejecución de manufactura respalda la optimización de ciclo cerrado. La plataforma de servicio de datos i-BELT de OMRON demuestra perspectivas predictivas al agregar datos de línea para anticipar derivas de calidad. Los programas gubernamentales, como el plan maestro de robótica de Corea del Sur por USD 2.240 millones, impulsan además inversiones que hacen referencia directa al hardware de visión artificial en las hojas de ruta de sensores.[2]Administración de Comercio Internacional, "Industria de Robótica de Corea del Sur," trade.gov

Surgimiento de imágenes hiperespectrales para la detección de defectos subsuperficiales

Los sensores hiperespectrales capturan rangos de longitud de onda contiguos, lo que permite detectar impurezas incrustadas bajo las superficies en compuestos aeroespaciales, obleas solares y polvos fabricados de forma aditiva. A medida que los algoritmos maduran, los fabricantes pueden segmentar firmas espectrales en tiempo real, desbloqueando nuevos regímenes de aseguramiento dentro del mercado de equipos de visión e inspección de superficies.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de ingenieros de visión cualificados y complejidad de integración | -1.4% | Global, particularmente aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto costo inicial de los sistemas 3D de alta resolución | -0.8% | Global, con mayor impacto en las pymes de mercados emergentes | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en redes de inspección conectadas | -0.6% | Global, con mayor preocupación en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Cambios rápidos en la combinación de productos que superan los ciclos de actualización de algoritmos | -0.5% | Global, particularmente en la manufactura de alto mix y bajo volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de ingenieros de visión cualificados y complejidad de integración

Solo el 19,5% de las pymes surcoreanas reportan adopción de fábricas inteligentes, citando la capacidad técnica limitada como el principal obstáculo. [3]Ministerio de Pymes y Startups, "Encuesta de Innovación en Manufactura Inteligente," venturesquare.net Cognex está contrarrestando la brecha de talento canalizando el 17% de sus ingresos en I+D para simplificar la configuración mediante interfaces de bajo código. Sin embargo, la restricción de capital humano continúa moderando la tasa de expansión a corto plazo del mercado de equipos de visión e inspección de superficies.

Alto costo inicial de los sistemas 3D de alta resolución

Las plataformas 3D de grado metrológico pueden alcanzar precios de seis cifras, lo que restringe la penetración en fábricas sensibles al costo. Un pedido de USD 69 millones para metrología de DRAM ejemplifica la intensidad de capital en entornos de semiconductores. Los modelos de Equipo como Servicio están surgiendo pero siguen siendo incipientes, dejando a muchas pymes al margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio de las Cámaras en Medio de la Aceleración de la IA

Las cámaras representaron el 43,60% de los ingresos de 2025, consolidando su estatus como el elemento fundamental de cualquier conjunto de inspección. Los avances en resolución de sensores, velocidad de fotogramas y sensibilidad ultravioleta están ampliando el espectro de defectos detectables en las líneas de back-end de semiconductores y micro-LED. La iluminación y la óptica se integran estrechamente con esas cámaras para exponer finos arañazos en metales pulidos y detectar vacíos en sustratos transparentes. La escala del segmento ancla el mercado de equipos de visión e inspección de superficies y asegura precios por volumen en óptica complementaria y capturadores de fotogramas.

Las plataformas de visión con IA, aunque con una base más pequeña, tienen previsto registrar una CAGR del 9,08% hasta 2031. La incorporación de redes neuronales convolucionales directamente en cámaras inteligentes reduce las latencias que anteriormente requerían inferencia basada en host. El lanzamiento en abril de 2024 por parte de Cognex de un dispositivo integrado de 3D con IA ilustra cómo los proveedores ahora consolidan múltiples subsistemas en una sola carcasa. Esta convergencia está destinada a remodelar la estructura de costos y ampliar los casos de uso direccionables en todo el mercado de equipos de visión e inspección de superficies.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema: 2D Consolidado aunque las Alternativas Impulsadas por IA Escalan

La visión 2D mantiene una posición del 62,30% gracias a la decodificación de códigos de barras, las verificaciones de presencia y la verificación de etiquetas que raramente requieren datos de profundidad. Estas tareas heredadas continúan asegurando ingresos de renovación incremental a medida que las velocidades de línea se aceleran. Al mismo tiempo, las configuraciones con IA están escalando rápidamente a una CAGR del 8,55%, ofreciendo robustez ante iluminación variable, deformación de formas y características superpuestas que confunden los scripts basados en reglas. Se proyecta que el tamaño del mercado de equipos de visión e inspección de superficies para sistemas con IA alcance USD 2.260 millones en 2031, respaldado por la disminución de los costos de los motores de inferencia.

Las imágenes 3D siguen siendo un nicho para aplicaciones como la medición de carcasas de cajas de engranajes o la validación de profundidad de sujetadores aeroespaciales, pero la combinación de luz estructurada e inferencia neuronal está comenzando a difuminar los límites históricos. Los proveedores que fusionan contenido 2D, 3D y espectral dentro de suites de software unificadas están en posición de capturar primas de venta cruzada en la industria de equipos de visión e inspección de superficies.

Por Modo de Implementación: Los Sistemas en Línea en Tiempo Real Mantienen el Liderazgo

Las instalaciones en línea generaron el 70,40% de los ingresos de 2025 porque interceptan los defectos antes de las etapas que añaden valor. La integración directa con los sistemas de ejecución de manufactura permite señales de rechazo instantáneas y ajustes de proceso en ciclo cerrado. Las soldaduras de pestañas de baterías automotrices, por ejemplo, ahora se someten a validación visual al 100% en milisegundos para evitar el riesgo de fuga térmica posterior. A medida que los tiempos de ciclo de línea se acortan, el argumento empresarial para la visión continua se fortalece, sustentando la demanda central del mercado de equipos de visión e inspección de superficies.

Sin embargo, se prevé que los escáneres portátiles y de mano registren una CAGR del 7,98% gracias a la operación inalámbrica y los diseños sin fijación. El lanzamiento en 2024 de un escáner de mano por parte de Hexagon demuestra la demanda de verificaciones dimensionales rápidas en el punto de uso durante la reparación de vagones ferroviarios y el mantenimiento, reparación y revisión de aeronaves. Los laboratorios fuera de línea continúan justificando la inversión donde se requieren análisis profundos o documentación regulatoria obligatoria, aunque ya no dictan la mayor parte del gasto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Aplicación: Automotriz Lidera; la Transición Energética Impulsa el Crecimiento

El sector automotriz mantuvo una contribución del 26,40% en 2025, aprovechando la visión artificial para la integridad de la pintura, la medición de holguras entre paneles y la verificación de juntas de soldadura en electrónica de potencia. Los impulsos regulatorios hacia la calibración de Sistemas Avanzados de Asistencia al Conductor (ADAS) elevan aún más la demanda de sensores de imagen en las líneas de ensamblaje final. En consecuencia, el mercado de equipos de visión e inspección de superficies permanece estrechamente vinculado a la producción global de vehículos ligeros.

La fabricación de baterías y energía solar, por el contrario, se está expandiendo a una CAGR del 9,25% a medida que los mandatos ESG exigen métricas de calidad trazables. El mapeo de defectos en películas delgadas y la alineación de electrodos son críticos para el rendimiento a lo largo de la vida útil; la robótica guiada por visión ocupa por tanto cada etapa del proceso, desde el recubrimiento hasta el ensamblaje del paquete. La electrónica, los dispositivos médicos, el envasado de alimentos y la logística contribuyen cada uno con una diversificación incremental, asegurando la resiliencia de los ingresos a lo largo de los ciclos económicos.

Análisis Geográfico

Asia Pacífico capturó el 38,40% de los ingresos globales en 2025, impulsado por las grandes cadenas de suministro de electrónica y automoción en China, Japón y Corea del Sur. Los proveedores chinos de visión artificial se beneficiaron de un crecimiento de ventas ≥30% en 2024 a medida que las políticas estatales reforzaron los imperativos de "manufactura inteligente". La densidad de robots de Corea del Sur de 1.012 unidades por cada 10.000 trabajadores ilustra el apetito de la región por el hardware de automatización que incorpora óptica inteligente.

Europa y América del Norte mantienen líneas de demanda sólidas ancladas en los sectores aeroespacial, de semiconductores en la etapa frontal y de dispositivos médicos regulados que justifican precios premium. Se prevé que el tamaño del mercado de equipos de visión e inspección de superficies para América del Norte se aproxime a USD 1.920 millones en 2031 a medida que proliferen los proyectos de electrificación y electrónica impresa. Los fabricantes también valoran la proximidad a proveedores de alto servicio para navegar la complejidad de integración.

América del Sur es el territorio de más rápido crecimiento con una CAGR del 8,16%, respaldada por la agenda de modernización de Brasil y el impulso de Argentina hacia las exportaciones de equipos automotrices y agrícolas. Las inversiones en baterías y energía solar en Chile y Brasil ofrecen nuevas zonas de aterrizaje para los proveedores de visión. Aunque Oriente Medio y África sigue siendo una perspectiva emergente, el aumento de la producción farmacéutica en Arabia Saudita y los Emiratos Árabes Unidos está sentando las bases para una futura adopción.

Panorama Competitivo

El mercado de equipos de visión e inspección de superficies muestra una fragmentación moderada. Los líderes del mercado —Cognex, Keyence y Omron— aprovechan ecosistemas integrados de hardware y software, creando altos costos de cambio y reforzando la fidelización de clientes. Su base instalada combinada permite efectos de red de datos que alimentan el refinamiento de algoritmos, un diferenciador crítico a medida que la IA supera la lógica basada en reglas.

Las fusiones estratégicas se están acelerando. La adquisición de Virtek por parte de AMETEK por USD 40 millones amplía su presencia en el ensamblaje guiado por láser, mientras que la compra planificada de Photoneo por parte de Zebra Technologies otorga entrada inmediata a la captura de profundidad 3D por escáner de área. Las asociaciones entre especialistas en software y fabricantes de sensores, como Visionary.ai e Innoviz, demuestran que la ventaja competitiva está migrando hacia soluciones de pila completa de percepción más cómputo.

Las arquitecturas de cómputo en el borde se están convirtiendo en un requisito básico, como lo evidencia la colaboración de Endress+Hauser con Sick para incorporar análisis dentro de dispositivos de medición de flujo. Los proveedores que orquestan hardware, firmware y análisis espectral dentro de API abiertas y seguras pueden asegurar márgenes de servicio de dos dígitos incluso cuando los precios de venta promedio de los componentes tienden a la baja.

Líderes de la Industria de Equipos de Visión e Inspección de Superficies

Omron Corporation

Cognex Corporation

Isra Vision AG

Panasonic Corporation

Keyence Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Wabtec Corporation anunció la adquisición de la división de Tecnologías de Inspección de Evident por USD 433 millones en ingresos proyectados para 2024, ampliando su mercado direccionable de USD 8.000 millones a USD 16.000 millones y mejorando sus capacidades en pruebas no destructivas e inspección visual remota.

- Enero de 2025: Zebra Technologies anunció su intención de adquirir Photoneo, líder en soluciones de visión artificial 3D, para mejorar su cartera en el mercado de visión 3D de rápido crecimiento.

- Enero de 2025: Onto Innovation aseguró un acuerdo de compra por volumen de USD 69 millones con un fabricante líder de DRAM para su ecosistema de metrología óptica, incluido el sistema Iris G2 diseñado para películas multicapa ultrafinas.

- Enero de 2025: Sick AG y Endress+Hauser formaron una asociación estratégica creando 'Endress+Hauser Sick GmbH+Co. KG' para mejorar la automatización de procesos y desarrollar soluciones para la descarbonización industrial.

Alcance del Informe Global del Mercado de Equipos de Visión e Inspección de Superficies

El mercado global de equipos de visión e inspección de superficies está segmentado por componente, aplicación y geografía. Por componente, el mercado estudiado está segmentado en cámara, equipo de iluminación, óptica, capturador de fotogramas y hardware y software. Por aplicación, el mercado estudiado está segmentado en automotriz, eléctrica y electrónica, médica y farmacéutica, alimentos y bebidas, postal y logística, metal y otros. Las piezas de repuesto ofrecidas como parte del mantenimiento no se consideran dentro del alcance del estudio. El alcance del informe cubre información detallada sobre los principales factores que influyen en el mercado de equipos de visión e inspección de superficies, como impulsores y restricciones. El estudio también se centra en diversas tendencias del mercado, como la creciente adopción de Industria 4.0 e IoT, y sus efectos en el mercado.

| Cámara |

| Equipo de Iluminación |

| Óptica |

| Capturadores de Fotogramas y Procesadores |

| Software |

| Otros Componentes |

| Sistemas de Visión 2D |

| Sistemas de Visión 3D |

| Sistemas de Visión con IA |

| Inspección en Línea / En Proceso |

| Inspección Fuera de Línea |

| Sistemas Portátiles / de Mano |

| Automotriz |

| Eléctrica y Electrónica |

| Semiconductores y PCB |

| Médica y Farmacéutica |

| Alimentos, Bebidas y Envasado |

| Metales y Papel |

| Postal y Logística |

| Otras Industrias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Cámara | ||

| Equipo de Iluminación | |||

| Óptica | |||

| Capturadores de Fotogramas y Procesadores | |||

| Software | |||

| Otros Componentes | |||

| Por Tipo de Sistema | Sistemas de Visión 2D | ||

| Sistemas de Visión 3D | |||

| Sistemas de Visión con IA | |||

| Por Modo de Implementación | Inspección en Línea / En Proceso | ||

| Inspección Fuera de Línea | |||

| Sistemas Portátiles / de Mano | |||

| Por Industria de Aplicación | Automotriz | ||

| Eléctrica y Electrónica | |||

| Semiconductores y PCB | |||

| Médica y Farmacéutica | |||

| Alimentos, Bebidas y Envasado | |||

| Metales y Papel | |||

| Postal y Logística | |||

| Otras Industrias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de visión e inspección de superficies?

El mercado generó USD 5.090 millones en 2026 y se proyecta que alcance USD 7.460 millones en 2031.

¿Qué región tiene la mayor participación en el mercado de equipos de visión e inspección de superficies?

Asia Pacífico lideró con el 38,40% de los ingresos globales en 2025, impulsado por la manufactura de electrónica y automoción a gran escala.

¿Qué segmento de componentes se está expandiendo más rápido?

Se prevé que los sistemas de visión con IA crezcan a una CAGR del 9,08%, superando a todos los demás componentes hasta 2031.

¿Por qué son importantes las líneas de producción de baterías y energía solar para la demanda futura?

Los mandatos ESG requieren una inspección al 100% para minimizar residuos y garantizar la seguridad, impulsando a las fábricas de baterías y energía solar a adoptar visión avanzada a una CAGR del 9,25%.

¿Cuál es la principal restricción que dificulta una adopción más amplia?

La escasez de ingenieros de visión cualificados y la complejidad de integrar sistemas de IA con líneas de producción heredadas siguen siendo los mayores inhibidores del crecimiento del mercado.

¿Cómo están respondiendo los proveedores a los altos costos iniciales de los sistemas?

Los modelos de Equipo como Servicio y de pago por inspección están surgiendo, permitiendo a los fabricantes convertir el gasto de capital en gasto operativo y reducir el riesgo de adopción tecnológica.

Última actualización de la página el: