Tamaño y Participación del Mercado de Detección e Imagen 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

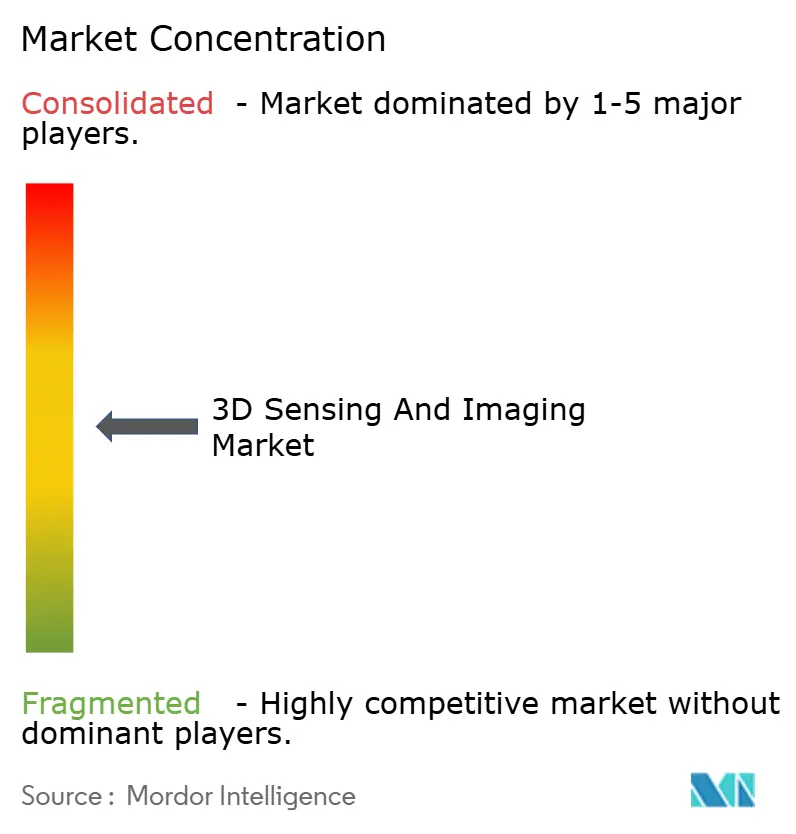

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección e Imagen 3D por Mordor Intelligence

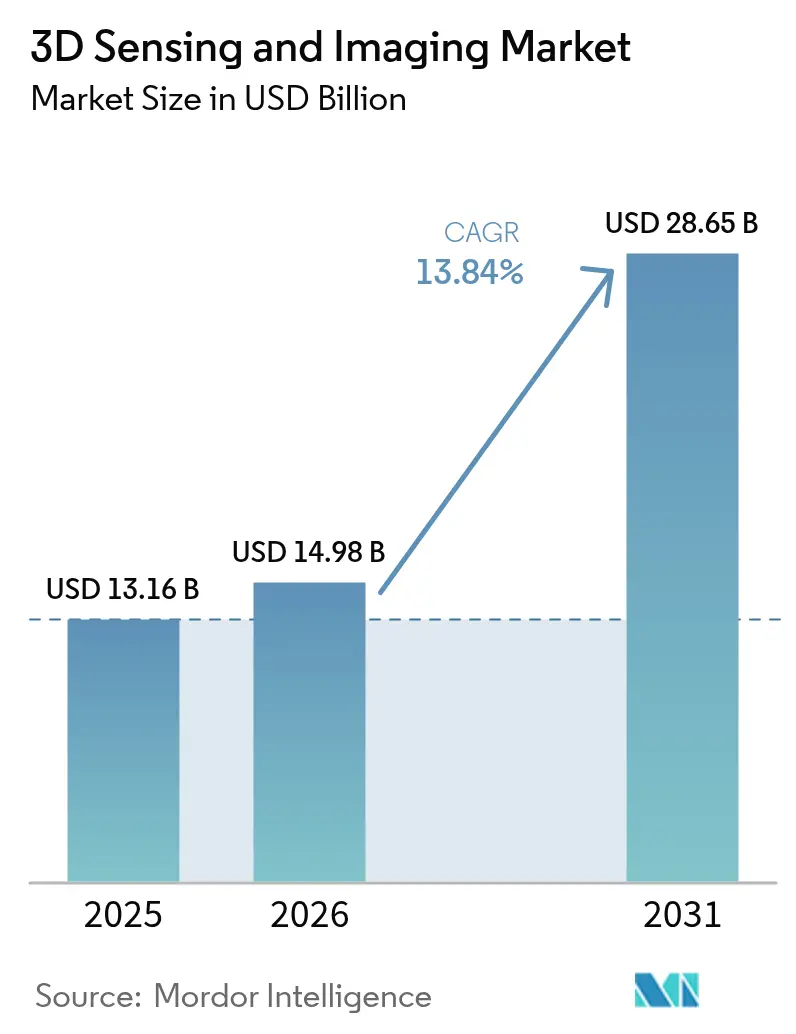

Se espera que el mercado de detección e imagen 3D crezca de USD 13,16 mil millones en 2025 a USD 14,98 mil millones en 2026 y se proyecta que alcance USD 28,65 mil millones en 2031 a una CAGR del 13,84% durante 2026-2031. La rápida integración de sensores de profundidad en smartphones de gama media, el acelerado despliegue de LiDAR de estado sólido en sistemas avanzados de asistencia al conductor y la creciente demanda de imagen médica 3D en tiempo real anclan esta trayectoria de crecimiento. Los avances en los chiplets de láser de emisión de superficie de cavidad vertical (VCSEL) junto con pilas semiconductoras 3D de menor costo están erosionando las barreras de precio y ampliando los casos de uso en inspección industrial y análisis climático. Al mismo tiempo, la exposición de la cadena de suministro a escaseces de obleas epitaxiales de arseniuro de galio y la evolución de las regulaciones de privacidad biométrica moderan las perspectivas a corto plazo, pero no han descarrilado los programas de inversión de los fabricantes de equipos originales de automoción, salud y electrónica de consumo que buscan inteligencia espacial a escala. Los proveedores de semiconductores consolidados utilizan la amplitud de su cartera y el control de fabricación a nivel de oblea para mantener el liderazgo, aunque las empresas emergentes especializadas en detección de profundidad están cerrando la brecha de rendimiento por dólar mediante algoritmos optimizados por IA y arquitecturas de chiplets.

Conclusiones Clave del Informe

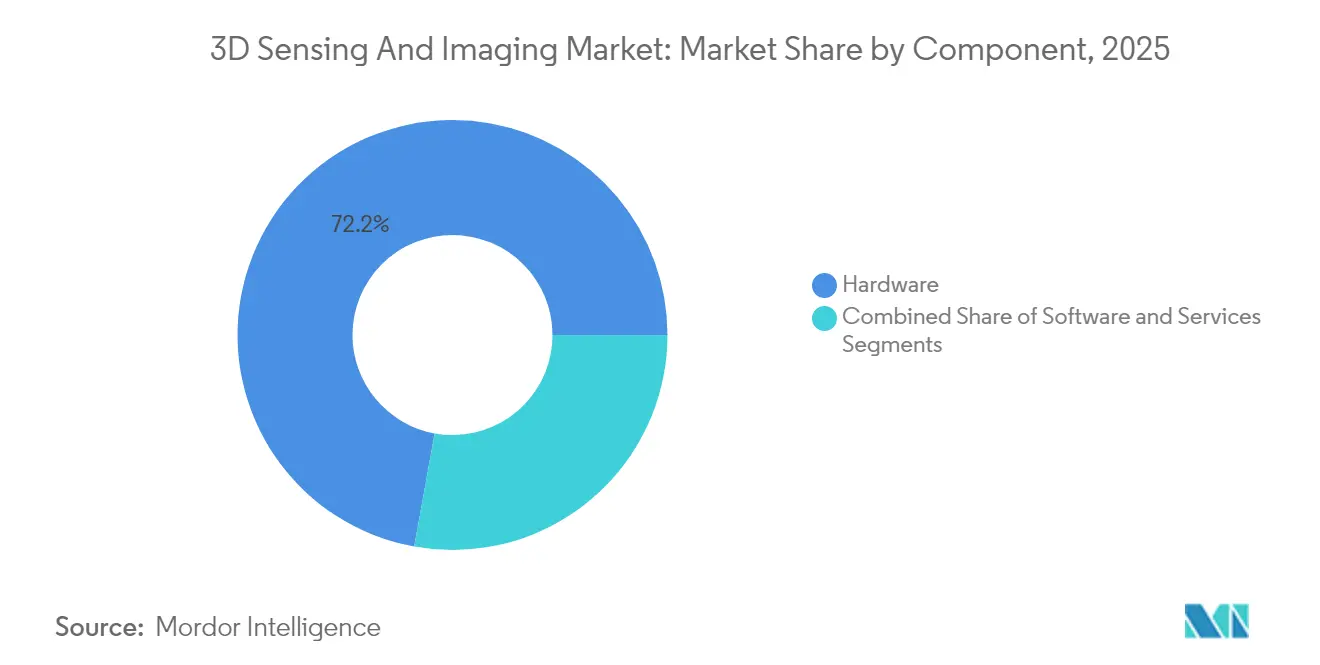

- Por componente, el hardware lideró con el 72,15% de los ingresos del mercado de detección e imagen 3D en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 14,88% hasta 2031.

- Por tecnología, el tiempo de vuelo representó el 43,25% de los ingresos de 2025 del mercado de detección e imagen 3D, mientras que se prevé que la detección basada en ultrasonido crezca a una CAGR del 15,62% hasta 2031.

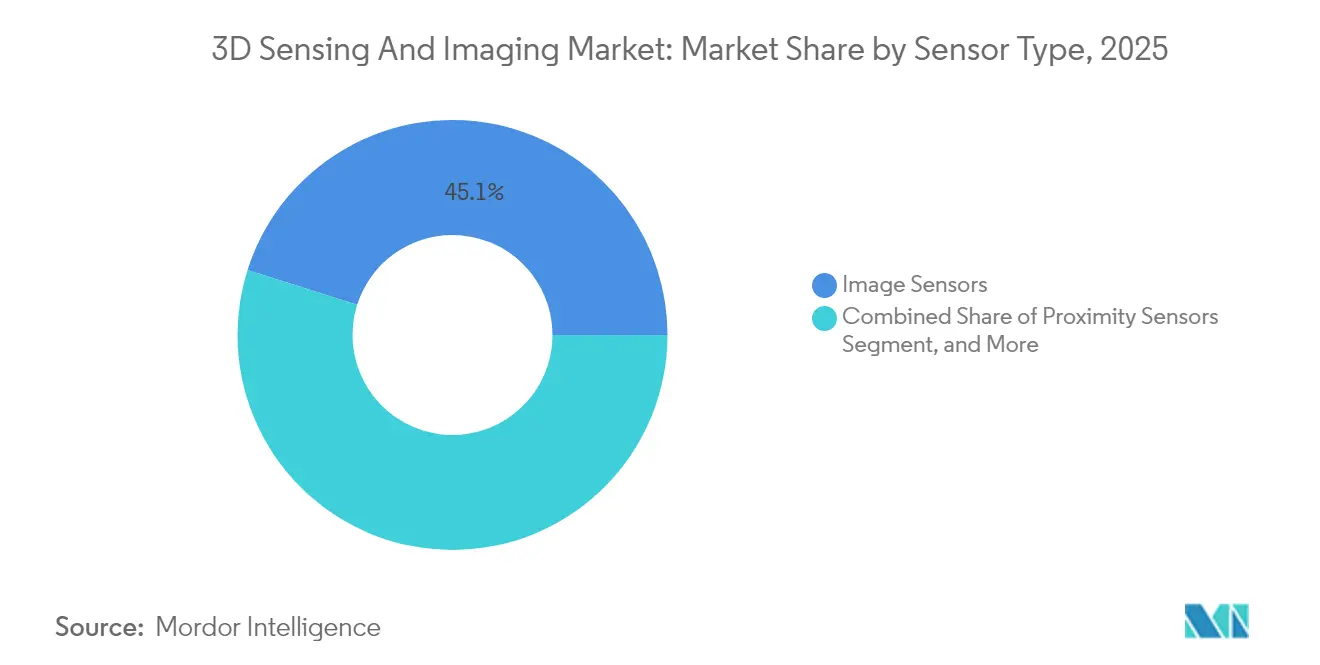

- Por tipo de sensor, los sensores de imagen capturaron el 45,12% de las ventas de 2025 del mercado de detección e imagen 3D, y se pronostica que los sensores de proximidad se expandan a una CAGR del 16,02% hasta 2031.

- Por conectividad, las redes inalámbricas dominaron con una participación del 58,05% del mercado de detección e imagen 3D en 2025 y también son las de mayor crecimiento con una CAGR del 14,71% hasta 2031.

- Por industria de usuario final, la electrónica de consumo tuvo el 39,65% de los ingresos de 2025 del mercado de detección e imagen 3D, mientras que las aplicaciones de salud están aumentando a una CAGR del 16,08% hasta 2031.

- Por geografía, América del Norte lideró con el 37,85% de los ingresos del mercado de detección e imagen 3D en 2025, pero se proyecta que Asia-Pacífico escale a una CAGR del 15,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Detección e Imagen 3D

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Lanzamiento masivo de cámaras de profundidad de luz estructurada en smartphones | +3.2% | Global; centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de LiDAR de estado sólido en ADAS automotriz | +2.8% | América del Norte, Europa, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Inspección de visión artificial 3D en la Industria 4.0 | +2.1% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Demanda sanitaria de imagen 3D en tiempo real mínimamente invasiva | +1.9% | América del Norte, Europa, mercados emergentes | Largo plazo (≥ 4 años) |

| Chiplets VCSEL sobre CMOS para sensores por debajo de USD 1 | +1.7% | Global; liderazgo en fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Constelaciones satelitales de observación terrestre 3D | +1.5% | Agencias gubernamentales y de investigación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración Generalizada de Cámaras 3D de Luz Estructurada en Smartphones

Los módulos de profundidad de luz estructurada, antes reservados para teléfonos insignia de alta gama, ahora son comunes en los dispositivos de gama media, reduciendo los costos de entrada y normalizando las expectativas de los usuarios en fotografía espacial, juegos de realidad aumentada y autenticación facial segura. El módulo LiDAR del iPhone 15 Pro de Apple validó el apetito del consumidor por la informática espacial, mientras que los fabricantes de equipos originales Android lanzaron rápidamente soluciones de luz estructurada de costo reducido. La presentación en abril de 2025 por parte de OmniVision de un sensor de obturador global de 1,5 megapíxeles para el monitoreo del conductor ilustra el traspaso tecnológico de los teléfonos a los vehículos, profundizando las economías de escala.[1]Personal de EEJournal, "OMNIVISION lanza sensor de obturador global de 1,5 megapíxeles para sistemas de monitoreo del conductor automotriz", eejournal.com Las aceleraciones de volumen empujan el precio de los componentes hacia el umbral de menos de USD 1, desbloqueando la adopción en escáneres industriales y dispositivos médicos de mano.

Demanda Automotriz de ADAS para Mapas de Profundidad de LiDAR de Estado Sólido

Los fabricantes de vehículos están eliminando progresivamente las cabezas LiDAR rotativas en favor de unidades de onda continua modulada en frecuencia (FMCW) de estado sólido que ofrecen tolerancia a las vibraciones, medición de velocidad y menor costo. La selección en 2024 por parte de Daimler Truck de LiDAR FMCW de Aeva subrayó la confianza de la industria en los sensores de profundidad a escala de chip para flotas de camiones de Nivel 4. Aunque la homologación automotriz extiende los plazos, los proveedores de Nivel 1 con credenciales de fabricación de cero defectos están en posición de obtener diseños recurrentes a medida que los ADAS descienden en la curva de precios de los vehículos.

Adopción de Sistemas de Inspección de Visión Artificial 3D en la Industria 4.0

Las fábricas inteligentes priorizan la metrología 3D en línea para lograr una producción sin defectos en una producción de mezcla cada vez más alta. Keyence aumentó sus ingresos de 2024 a USD 7.061 mil millones con márgenes operativos superiores al 51,9%, atribuible en parte a sistemas de medición instantánea que realizan verificaciones de 99 dimensiones en menos de tres segundos.[2]Keyence Corporation, "Nuestra Tecnología", keyence.com Estos sistemas reducen las tasas de desperdicio y permiten cambios de línea rápidos, asegurando una demanda robusta de software de análisis de profundidad asistido por IA que acompaña a las instalaciones de hardware.

Cambio en el Sector Sanitario hacia la Imagen 3D en Tiempo Real Mínimamente Invasiva

Las empresas de dispositivos médicos integran sensores 3D de clase micrométrica en endoscopios, catéteres y sondas de navegación para mejorar la precisión quirúrgica y acortar la recuperación. El sensor OH0TA de OmniVision concentra 400×400 píxeles RGB a 30 fps en una punta más pequeña que un grano de arroz, funcionando con solo 20 mW. Los cirujanos obtienen percepción de profundidad que mitiga la dependencia de la reconstrucción mental a partir de imágenes 2D, respaldando reducciones en el tiempo de procedimiento y mejores resultados que justifican el precio premium del dispositivo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de obleas epitaxiales de GaAs de alta potencia | -1.8% | Global; centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de calibración en módulos de cámara multisensor | -1.2% | Regiones de fabricación globales | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad por falsificación de mapas de profundidad | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Normas inciertas sobre la captura biométrica en espacios públicos | -0.7% | Europa, América del Norte, expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez en la Cadena de Suministro de Obleas Epitaxiales de GaAs de Alta Potencia

La producción de sustratos de arseniuro de galio permanece concentrada entre un puñado de cultivadores de Asia-Pacífico, lo que genera picos de precios y plazos de entrega de 20 semanas para los VCSEL de alta potencia utilizados en módulos de tiempo de vuelo de largo alcance. Los fabricantes de sensores rediseñan las ópticas para una menor demanda de corriente pico y buscan la fotónica de nitruro de silicio como cobertura, pero las asignaciones de unidades a corto plazo aún limitan los calendarios de despliegue de LiDAR automotriz.

Complejidad de Calibración en Módulos de Cámara Multisensor

Los elementos RGB, infrarrojos y de profundidad integrados en ensamblajes únicos exigen una alineación subpíxel en condiciones de operación de -40 °C a +85 °C. Los estándares de seguridad automotriz exigen una estabilidad de 15 años, lo que obliga a los proveedores a adoptar arquitecturas de autocalibración y detección de deriva basada en IA. Los ciclos de certificación se alargan, elevando los costos de ingeniería y aumentando la barrera de entrada para los nuevos participantes del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El hardware retuvo el 72,15% del mercado de detección e imagen 3D en 2025, aunque los servicios están creciendo a una CAGR del 14,88% hasta 2031 a medida que los compradores buscan implementaciones llave en mano y precios basados en resultados. FARO Technologies Inc. ahora deriva el 20,9% de sus ingresos trimestrales de software y análisis en la nube recurrente, ilustrando cómo la calibración, el mantenimiento y las actualizaciones de modelos de IA crean flujos de ingresos anuales. Los proveedores empaquetan la instalación y el soporte de por vida para asegurar acuerdos de varios años, inclinando gradualmente la combinación de ingresos hacia los servicios.

La demanda de cadenas de herramientas de IA en el borde que comprimen mapas de profundidad en eventos accionables impulsa aún más las tasas de incorporación de software. Esta erosión de los márgenes de hardware puro presiona a los proveedores de componentes a formar alianzas con proveedores de nube y middleware, asegurando la fidelización del ecosistema y el potencial de ventas adicionales basadas en datos.

Por Tecnología: El Liderazgo del Tiempo de Vuelo Desafiado por la Innovación en Ultrasonido

El tiempo de vuelo mantuvo una participación del 43,25% en 2025 porque sus fotodiodos de silicio y controladores VCSEL se alinean con los costos de los smartphones, asegurando miles de millones de unidades anuales. El tamaño del mercado de detección e imagen 3D para los sistemas basados en ultrasonido, sin embargo, se proyecta que se expanda un 15,62% anualmente a medida que los transductores acústicos sobresalen en escenarios de luz solar intensa y materiales translúcidos. La robótica industrial adopta pilas óptico-ultrasónicas híbridas para la detección de defectos en metales brillantes, mientras que los hospitales prefieren las sondas de profundidad por ultrasonido para la imagen fetal y cardíaca sin radiación. Los diseñadores de sensores aprovechan el CMOS apilado en 3D para colocar los circuitos de recepción de ultrasonido e imágenes ópticas, produciendo conjuntos de sensores que alternan la modalidad según el entorno.

Por Tipo de Sensor: Los Sensores de Imagen Enfrentan la Disrupción de los Sensores de Proximidad

Los sensores de imagen representaron el 45,12% de los ingresos en 2025, aunque los sensores de proximidad crecerán a una CAGR del 16,02%, impulsados por interfaces sin contacto en vehículos y quirófanos. Las interacciones hombre-máquina habilitadas por detección 3D se basan en datos de proximidad ToF o ultrasónica de corto alcance para activar pantallas, abrir puertas o activar comandos en campo estéril. Los acelerómetros y giróscopos de múltiples ejes incorporan señales de movimiento que corrigen el temblor de la mano en el escaneo 3D móvil, ampliando la adopción en la construcción y la preservación del patrimonio.

Por Conectividad: El Dominio Inalámbrico Refleja las Demandas de Movilidad

Los enlaces inalámbricos capturaron una participación del 58,05% en 2025 y mantendrán una CAGR del 14,71% a medida que la versión 17 del 5G introduce funciones de enlace lateral ideales para la carga de mapas de profundidad de vehículo a nube. La inferencia en el borde reduce el uso del ancho de banda en un 80%, transmitiendo solo gráficos de escena semánticos a los servidores empresariales. El Ethernet cableado todavía domina dentro de las celdas de fábrica y las cabinas de aviónica donde la determinación de latencia y la inmunidad electromagnética son primordiales, lo que impulsa redes troncales híbridas que combinan espinas de fibra con puntos de acceso Wi-Fi 7.

Por Industria de Usuario Final: El Crecimiento del Sector Sanitario Desafía el Liderazgo de la Electrónica de Consumo

La electrónica de consumo contribuyó con el 39,65% de los ingresos en 2025 a través de smartphones, auriculares de realidad aumentada y periféricos de juego. El segmento de salud, que se expande a una CAGR del 16,08%, se apropia de los avances en sensores de consumo para potenciar la visión laparoscópica, el escaneo dental y las prótesis inteligentes. Los fabricantes de equipos originales de robots quirúrgicos exigen una precisión 3D submilimétrica, estimulando asociaciones entre casas de sensores ópticos y proveedores de software médico que navegan por las vías de aprobación 510(k) de la FDA.

Análisis Geográfico

América del Norte lideró con el 37,85% de los ingresos en 2025, gracias a los consolidados fabricantes de automóviles y dispositivos médicos, aunque Asia-Pacífico está escalando a una CAGR del 15,74%. Los gigantes chinos de fabricación de teléfonos móviles y fabricación por contrato comprimen la lista de materiales para democratizar las cámaras de profundidad, mientras que las empresas japonesas de maquinaria de precisión elevan los estándares de inspección de calidad que requieren una captura 3D de nivel micrométrico. Los productores de pantallas coreanos despliegan perfilómetros 3D en línea para validar las próximas pilas OLED de nueva generación. India pilota el mapeo satelital 3D de la humedad del suelo para optimizar los rendimientos de los cultivos, lo que indica una adopción más amplia de la agricultura inteligente. Europa se mantiene estable, impulsada por los mandatos de Euro NCAP y los subsidios de automatización industrial que recompensan las inversiones en visión artificial.

Panorama Competitivo

La fragmentación del mercado es moderada: los gigantes de sensores de imagen heredados Sony, STMicroelectronics y Onsemi coexisten con pioneros de profundidad de juego puro como Aeva, Lumentum y Airy3D. Los grandes fabricantes de semiconductores aprovechan la capacidad de obleas y los canales de ventas globales, mientras que las empresas emergentes se diferencian con matrices neuromórficas basadas en eventos e híbridos de infrarrojo de onda corta de puntos cuánticos. Keyence explota la integración vertical desde la óptica hasta el análisis de IA, manteniendo márgenes operativos superiores al 50%. Mientras tanto, el sensor de detección de presencia de OmniVision de abril de 2025 muestra inteligencia de un solo chip que evita los costosos coprocesadores.[4]OmniVision Technologies, "OMNIVISION anuncia nuevo sensor inteligente único para detección de presencia, reconocimiento facial y siempre activo", ovt.com Las direcciones estratégicas favorecen las fusiones: Zebra compró Photoneo para cámaras de profundidad de automatización logística, y Viavi añadió Inertial Labs para equipos de prueba con conciencia de posición. Los fabricantes de chips persiguen el empaquetado de chiplets para integrar láseres y fotodiodos en interposers de CMOS, apuntando a una lista de materiales por debajo de USD 1.

Las oportunidades de espacio en blanco abarcan módulos IoT de despertar por movimiento de ultra bajo consumo y mapeadores de superficies lunares resistentes a la radiación. La ventaja competitiva depende cada vez más de los ecosistemas de software que transforman las nubes de puntos brutas en mapas semánticos, lo que permite a los proveedores con pilas de aprendizaje automático fidelizar a los clientes mediante actualizaciones continuas de modelos.

Líderes de la Industria de Detección e Imagen 3D

Infineon Technologies AG

Microchip Technology Inc.

OmniVision Technologies Inc.

Qualcomm Inc.

Sick AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: LIPS Corporation se asoció con Samsung y Onsemi para impulsar los chiplets VCSEL sobre CMOS hacia objetivos de costo por debajo de USD 1, acelerando la adopción en smartphones y automoción.

- Mayo de 2025: Prophesee y Tobii se unieron para combinar sensores basados en eventos con algoritmos de seguimiento ocular para auriculares de realidad aumentada/realidad virtual de ultra bajo consumo.

- Abril de 2025: Airy3D y Teledyne e2v introdujeron la línea CMOS industrial Topaz5D, integrando la captura de profundidad para la inspección de fábricas submilimétrica.

- Marzo de 2025: Zebra Technologies adquirió Photoneo, ampliando la imagen 3D en la automatización de almacenes.

- Enero de 2025: Aeva y Wideye de AGC demostraron LiDAR FMCW dentro de módulos de vidrio de grado automotriz, reduciendo el costo por unidad y mejorando la robustez.

Alcance del Informe del Mercado Global de Detección e Imagen 3D

La detección 3D es una tecnología de detección de profundidad que aumenta las capacidades de las cámaras para el reconocimiento de objetos y rostros en realidad aumentada, conducción autónoma, juegos y una amplia gama de otras aplicaciones. Implica capturar la longitud, el ancho y la altura de un objeto del mundo real con mayor claridad y detalle profundo, lo que se puede lograr utilizando diversas tecnologías como la luz estructurada y el tiempo de vuelo.

El mercado de detección 3D está segmentado por componente (hardware, software y servicios), tecnología (ultrasonido, luz estructurada, tiempo de vuelo, visión estereoscópica y otras tecnologías), tipo (sensor de posición, sensor de imagen, sensor de temperatura, sensor acelerómetro, sensor de proximidad y otros tipos), conectividad (conectividad de red cableada y conectividad de red inalámbrica), industria de usuario final (electrónica de consumo, automoción, salud, aeroespacial y defensa, seguridad y vigilancia, medios de comunicación y entretenimiento, y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Hardware |

| Software |

| Servicios |

| Ultrasonido |

| Luz Estructurada |

| Tiempo de Vuelo |

| Visión Estereoscópica |

| Otras Tecnologías |

| Sensores de Posición |

| Sensores de Imagen |

| Sensores de Temperatura |

| Sensores Acelerómetros |

| Sensores de Proximidad |

| Otros Tipos de Sensores |

| Conectividad de Red Cableada |

| Conectividad de Red Inalámbrica |

| Electrónica de Consumo |

| Automoción |

| Salud |

| Aeroespacial y Defensa |

| Seguridad y Vigilancia |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología | Ultrasonido | ||

| Luz Estructurada | |||

| Tiempo de Vuelo | |||

| Visión Estereoscópica | |||

| Otras Tecnologías | |||

| Por Tipo de Sensor | Sensores de Posición | ||

| Sensores de Imagen | |||

| Sensores de Temperatura | |||

| Sensores Acelerómetros | |||

| Sensores de Proximidad | |||

| Otros Tipos de Sensores | |||

| Por Conectividad | Conectividad de Red Cableada | ||

| Conectividad de Red Inalámbrica | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automoción | |||

| Salud | |||

| Aeroespacial y Defensa | |||

| Seguridad y Vigilancia | |||

| Medios de Comunicación y Entretenimiento | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de detección e imagen 3D en 2026?

El mercado está valorado en USD 14,98 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesto se proyecta hasta 2031?

Se prevé una CAGR del 13,84% entre 2026 y 2031.

¿Qué categoría de componente se expande más rápido?

Los servicios están creciendo a una CAGR del 14,88%, reflejando la demanda de soluciones de detección de profundidad llave en mano.

¿Qué segmento tecnológico lidera hoy?

El tiempo de vuelo tiene el 43,25% de los ingresos de 2025 y sigue siendo el segmento tecnológico más grande.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico está avanzando a una CAGR del 15,74%, impulsada por la escala de fabricación y la producción de smartphones.

¿Qué está restringiendo el suministro a corto plazo?

La capacidad limitada de obleas epitaxiales de arseniuro de galio está retrasando la producción de VCSEL y elevando los costos de los componentes.

Última actualización de la página el: