Tamaño y Participación del Mercado de Sensores 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores 3D por Mordor Intelligence

Se espera que el tamaño del Mercado de Sensores 3D crezca de USD 7,10 mil millones en 2025 a USD 7,84 mil millones en 2026 y se prevé que alcance USD 12,87 mil millones en 2031 a una CAGR del 10,41% durante 2026-2031. El crecimiento está anclado en la creciente demanda de conciencia espacial en electrónica de consumo, seguridad automotriz, automatización industrial y plataformas emergentes de realidad mixta. La miniaturización de componentes ópticos, la integración de procesamiento en el borde del sensor y la reducción de los costos unitarios están ampliando la base de aplicaciones direccionables. El impulso regional es más fuerte en Asia-Pacífico, donde la profunda capacidad de fabricación de electrónica acorta los ciclos de diseño a producción, mientras que el gasto en ciudades inteligentes respaldado por el gobierno está acelerando la adopción en Oriente Medio. La diferenciación competitiva está pasando ahora de las especificaciones de hardware discreto hacia pilas completas de detección más software que reducen la latencia y el consumo de energía en entornos integrados.

Conclusiones Clave del Informe

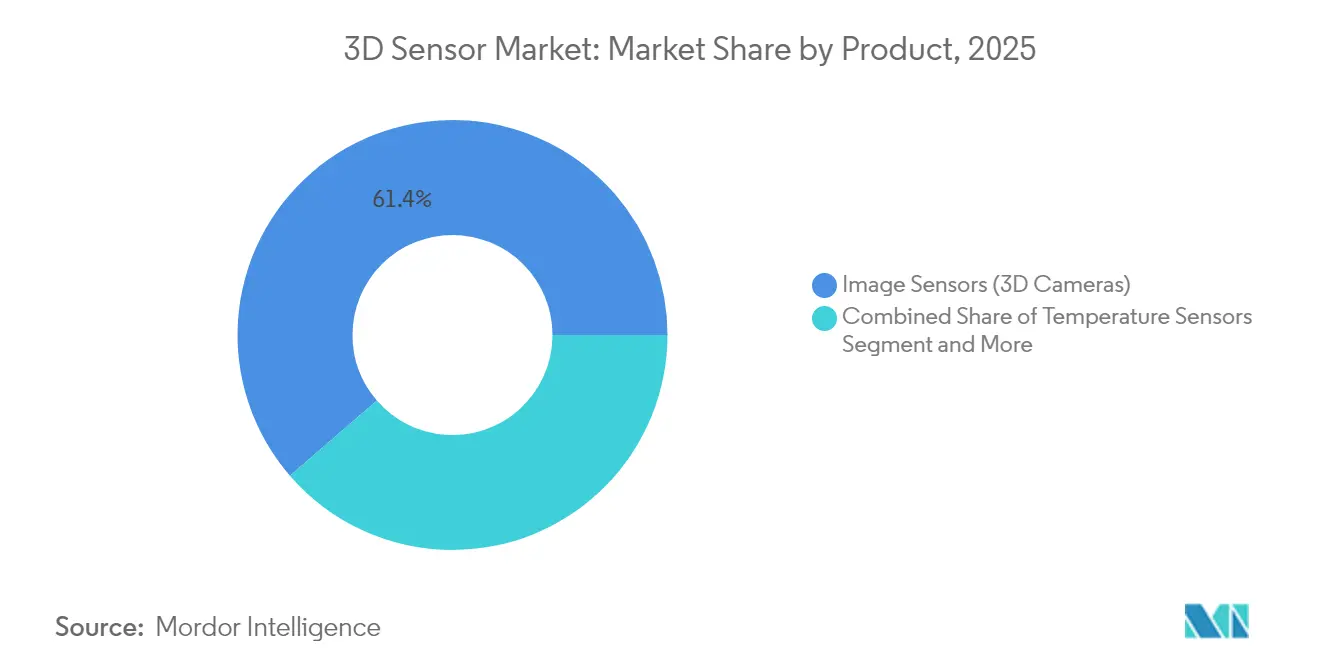

- Por tipo de producto, los Sensores de Imagen capturaron el 61,35% de la participación del mercado de sensores 3D en 2025; los Sensores de Reconocimiento de Gestos están en camino de alcanzar una CAGR del 14,21% hasta 2031.

- Por tecnología, los dispositivos de Tiempo de Vuelo lideraron con una participación de ingresos del 45,55% en 2025; se proyecta que el LiDAR se expanda a una CAGR del 13,22% hasta 2031.

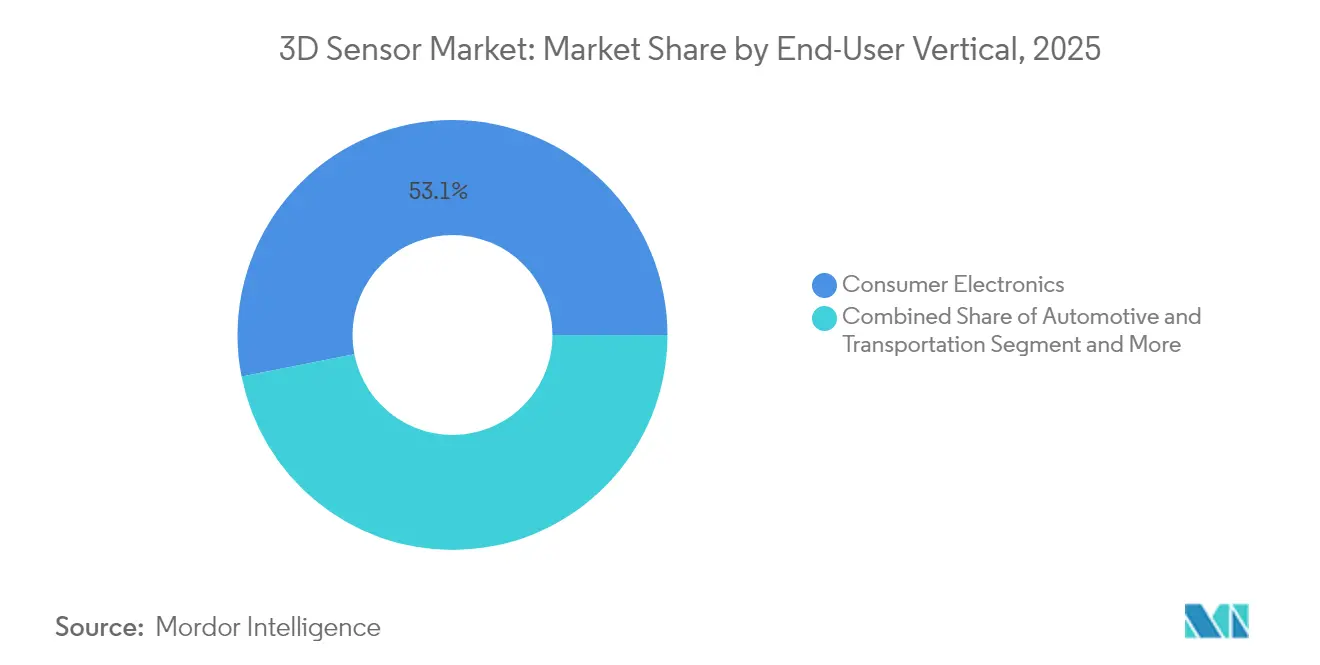

- Por vertical de usuario final, la Electrónica de Consumo mantuvo el 53,10% del tamaño del mercado de sensores 3D en 2025, mientras que Automotriz y Transporte avanza a una CAGR del 15,02% hasta 2031.

- Por componente, los sensores de imagen de profundidad capturaron el 23,65% de los ingresos por componentes de 2025, la mayor participación del mercado de sensores 3D entre las partes individuales de la pila de detección; Óptica y filtros forman el grupo de componentes de más rápido crecimiento, avanzando a una CAGR del 11,62% hasta 2031.

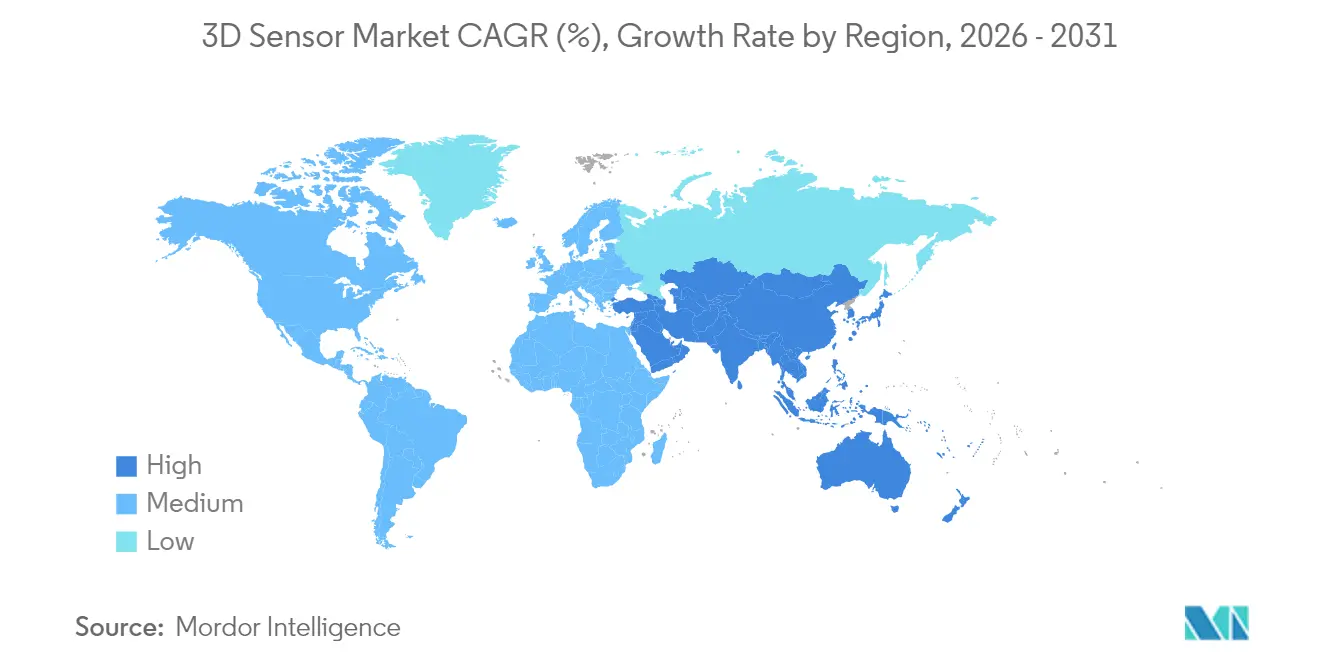

- Por geografía, Asia-Pacífico representó el 37,40% de los ingresos totales en 2025; se prevé que Oriente Medio registre una CAGR del 12,48% entre 2026-2031.

- Los cinco principales proveedores —Intel, Sony, STMicroelectronics, Lumentum y ams OSRAM— generaron colectivamente casi el 45% de los ingresos globales en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores 3D

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción de Reconocimiento Facial en Teléfonos Inteligentes (Asia) | +2.3% | Asia-Pacífico, con repercusión en América del Norte | Mediano plazo (2–4 años) |

| Implementaciones de ADAS Asistido por LiDAR Automotriz (Europa) | +2.8% | Europa, América del Norte, expandiéndose a Asia | Largo plazo (≥ 4 años) |

| Proliferación de Cámaras de Detección de Profundidad en Auriculares de Realidad Aumentada/Realidad Virtual (EE. UU.) | +1.9% | América del Norte, expandiéndose globalmente | Mediano plazo (2–4 años) |

| Despliegue de Robots Colaborativos en el Ensamblaje de Electrónica (Corea del Sur, Taiwán) | +1.6% | Asia Oriental, expandiéndose al Sudeste Asiático | Mediano plazo (2–4 años) |

| Visión 3D con Inteligencia Artificial en el Borde para el Comercio Minorista Inteligente (CCG) | +1.2% | Oriente Medio, expandiéndose a Europa y Asia | Corto plazo (≤ 2 años) |

| Integración de Sensores 3D en Sistemas de Seguridad y Vigilancia | +1.5% | Global, con fuerte adopción en infraestructura urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La adopción del reconocimiento facial en teléfonos inteligentes impulsa el liderazgo regional

Se espera que los teléfonos inteligentes de gama alta en Asia superen una tasa de adopción del 65% para el reconocimiento facial 3D en 2026, consolidando la mayor base de aplicación individual del mercado de sensores 3D. Los módulos de luz estructurada y Tiempo de Vuelo generan ahora mapas de profundidad de menos de un milímetro confiables bajo condiciones de iluminación variadas, lo que permite pagos seguros, creación de avatares e interfaces de usuario personalizadas.[1]Apple Inc., "Solicitud de Patente de Detección de Profundidad Bajo la Pantalla," patents.apple.com Los fabricantes de equipos originales asiáticos han colocado los sensores debajo de la pantalla para ahorrar espacio frontal sin sacrificar la robustez. El escalado de volumen en la producción de teléfonos inteligentes está reduciendo los costos de componentes para sectores adyacentes como los dispositivos portátiles y los dispositivos para el hogar inteligente, reforzando un ciclo de demanda virtuoso.

El LiDAR automotriz transforma los estándares de seguridad vehicular

Los fabricantes de automóviles europeos están instalando ADAS basado en LiDAR antes del mandato NCAP 2026 para el frenado de emergencia automático de peatones.[2]Hesai Technologies, "Hesai Technologies Reporta Envíos Récord de LiDAR," hesai.com Los diseños de estado sólido ofrecen precisión a nivel de centímetros a hasta 200 m, cumpliendo con rigurosas pruebas de fiabilidad automotriz mientras reducen el costo de materiales. El impulso regulatorio en Europa se ve reflejado por compromisos voluntarios en América del Norte, creando un perfil de requisitos homogéneo que beneficia a los proveedores globales de sensores de primer nivel. A medida que las curvas de costos disminuyen, se espera que la adopción de LiDAR se extienda desde los modelos premium hacia los vehículos de segmento medio, ampliando el volumen direccionable del mercado de sensores 3D.

Proliferación de cámaras de detección de profundidad en auriculares de realidad mixta

Las últimas pantallas montadas en la cabeza integran hasta seis cámaras de profundidad sincronizadas para potenciar el mapeo a escala de habitación, el seguimiento de manos y la reconstrucción de escenas. Las nubes de puntos en tiempo real resultantes permiten a los desarrolladores superponer contenido digital que respeta la oclusión física y el movimiento del usuario. Las ópticas miniaturizadas y los emisores VCSEL optimizados en consumo de energía han hecho factibles los diseños portables durante todo el día, expandiendo la demanda más allá del entretenimiento hacia la formación médica, la colaboración remota y los servicios de campo.[3] Sociedad de Fotónica del IEEE, "La Sociedad de Fotónica del IEEE Anuncia un Avance en Tecnología de Visión 3D Dinámica de Alta Resolución," ieeephotonics.org Los fabricantes de dispositivos de América del Norte continúan priorizando el silicio y la óptica internos para asegurar el suministro y proteger la propiedad intelectual.

Los robots colaborativos avanzan en el ensamblaje de precisión de electrónica

Los cobots equipados con visión 3D están asumiendo tareas de montaje de placas, atornillado e inspección en fábricas de Corea del Sur y Taiwán. La manipulación guiada por visión reduce el tiempo de configuración y compensa las tolerancias de colocación a escala de submilímetro, reduciendo las tasas de defectos y permitiendo la personalización en lotes pequeños. Los integradores locales agrupan sensores con interfaces de programación intuitivas, ampliando la adopción entre los fabricantes por contrato de tamaño mediano. A medida que la disponibilidad de mano de obra se reduce, los despliegues de cobots crean una demanda recurrente en el mercado de sensores 3D tanto para nuevas instalaciones como para modernizaciones.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Desafíos de Gestión Térmica en Matrices VCSEL Miniaturizadas | -1.3% | Global, que afecta particularmente a la electrónica de consumo | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio Impulsado por la Privacidad en Cámaras de Profundidad (Ley de Inteligencia Artificial de la UE) | -1.1% | Europa, con posible repercusión global | Corto plazo (≤ 2 años) |

| Alto Consumo de Energía en Módulos de Tiempo de Vuelo Continuo | -0.9% | Global, que afecta particularmente a las aplicaciones móviles | Mediano plazo (2-4 años) |

| Escasez en la Cadena de Suministro de Semiconductores para Láseres de Nitruro de Galio | -0.7% | Global, con impacto concentrado en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los desafíos térmicos dificultan la miniaturización de matrices VCSEL

A medida que los emisores VCSEL se empaquetan más cerca para lograr mayor potencia óptica en huellas cada vez más pequeñas, los elementos centrales de una matriz pueden funcionar 50 °C más calientes que el ambiente. Las temperaturas de unión elevadas degradan la eficiencia y arriesgan un fallo catastrófico. Los fabricantes de dispositivos están experimentando con circuitos de accionamiento segmentados y empaquetado avanzado que dirige el calor lateralmente hacia las capas de cobre antes de que llegue a la óptica sensible. La adopción de estas innovaciones moderará el freno actual en el mercado de sensores 3D al preservar el rendimiento dentro de los dispositivos de consumo compactos.

La Ley de Inteligencia Artificial de la UE crea cargas de cumplimiento para la detección biométrica

La clasificación europea del reconocimiento facial como "alto riesgo" obliga a los proveedores a realizar extensas evaluaciones de impacto, implementar flujos de consentimiento sólidos y proporcionar transparencia algorítmica. Los plazos de implementación para el análisis de centros comerciales, el control de acceso a estadios y la vigilancia del sector público se han alargado a medida que los integradores de sistemas auditan las rutas de datos. Las empresas más pequeñas enfrentan gastos generales desproporcionados, lo que podría estrechar el panorama de proveedores. No obstante, el impulso hacia la privacidad ha acelerado la investigación y el desarrollo en anonimización en el dispositivo y arquitecturas de ahorro de datos que podrían desbloquear posteriormente la demanda en otros mercados regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sensores de Imagen Siguen Siendo el Núcleo mientras el Reconocimiento de Gestos Acelera

Los Sensores de Imagen representaron el 61,35% de los ingresos de 2025, confirmando su papel fundamental en el mercado de sensores 3D. La demanda robusta proviene de teléfonos inteligentes, inspección industrial y robótica que dependen de mapas de profundidad de alta resolución que abarcan rangos de 5 m con precisión de submilímetro. Las arquitecturas de iluminación posterior multicapa y las canalizaciones HDR en chip continúan mejorando las relaciones señal-ruido. Los principales proveedores han migrado a líneas de obleas de 300 mm, impulsando mejoras de rendimiento que reducen el costo por megapíxel. Los Sensores de Reconocimiento de Gestos registran la expansión más rápida, avanzando a una CAGR del 14,21% hasta 2031 a medida que las interfaces sin contacto penetran en las consolas de infoentretenimiento, los quioscos interactivos y los dispositivos de atención médica. Los nuevos módulos fusionan profundidad de Tiempo de Vuelo, radar de ondas milimétricas e inferencia de inteligencia artificial en un único sustrato, lo que permite el reconocimiento de poses de mano complejas bajo iluminación variable. Los equipos de diseño de fabricantes de equipos originales con mayor capacitación en Asia-Pacífico acortan aún más los ciclos de desarrollo, ayudando a este segmento a acumular una mayor participación del mercado de sensores 3D.

Los Sensores de Posición, las Unidades de Medición Inercial y los elementos de termopila completan el portafolio, cada uno abordando requisitos específicos de precisión o ambientales donde los métodos ópticos enfrentan limitaciones. La concesión de licencias cruzadas entre proveedores está consolidando la propiedad intelectual, garantizando la disponibilidad de múltiples proveedores para los diseñadores de sistemas. La subcategoría de sensores de imagen representa la mayor con USD 4,36 mil millones en 2025 y está en camino de una CAGR de un solo dígito medio hasta 2031. Dentro de esta categoría, las arquitecturas CMOS apiladas con iluminación posterior comandaron aproximadamente el 50% de los envíos, subrayando el movimiento hacia un mayor rango dinámico con menor consumo de energía. Los módulos de reconocimiento de gestos, a pesar de una base más pequeña, están configurados para contribuir USD 1,72 mil millones en ingresos incrementales para 2031 a medida que los espacios públicos y privados buscan minimizar el contacto con superficies compartidas. Este aumento ilustra cómo los factores de forma diversificados refuerzan colectivamente el impulso de crecimiento en todo el mercado de sensores 3D.

Por Tecnología: El Tiempo de Vuelo Domina, el LiDAR Gana Velocidad

Los sensores de Tiempo de Vuelo generaron el 45,55% de los ingresos totales en 2025, reflejando su favorable equilibrio entre costo y precisión. El Tiempo de Vuelo indirecto domina los dispositivos de consumo gracias a los maduros emisores VCSEL y los simples receptores de diodo de avalancha de fotón único (SPAD). Las variantes de Tiempo de Vuelo directo, con resolución de temporización de picosegundos, lideran en robótica y automatización industrial que requieren mayores distancias de trabajo. La integración de motores de cómputo de profundidad capacitivos en el mismo chip que los fotodiodos reduce drásticamente la latencia, alimentando modelos de inteligencia artificial en el borde sin viajes de ida y vuelta a los procesadores anfitriones.

Las soluciones LiDAR, aunque más pequeñas en los volúmenes de envío actuales, están creciendo a una CAGR del 13,22% hasta 2031, impulsadas por programas de autonomía automotriz y proyectos de gemelos digitales de infraestructura. El escaneo de estado sólido, la dirección de haz por sistemas microelectromecánicos y las arquitecturas de onda continua modulada en frecuencia están mejorando el alcance mientras reducen los recuentos de piezas móviles. Estos avances reducen el costo por nube de puntos y, por extensión, amplían el mercado de sensores 3D más allá de los vehículos premium.

La luz estructurada sigue siendo una opción preferida para la captura de alta resolución a corto alcance, como el desbloqueo facial y la metrología industrial. La visión estéreo y el ultrasonido mantienen posiciones en nichos específicos: el estéreo ofrece una alternativa basada en lentes sin iluminación activa, mientras que el ultrasonido tiene éxito donde las rutas ópticas están obstruidas por polvo o fluidos.

Por Vertical de Usuario Final: La Electrónica de Consumo Lidera, el Sector Automotriz Acelera

La Electrónica de Consumo mantuvo el 53,10% de los ingresos de 2025, impulsada por teléfonos inteligentes, tabletas y dispositivos portátiles que integran cámaras de profundidad para autenticación, fotografía de retrato y computación espacial. Los emisores bajo la pantalla ahora se están enviando en volúmenes piloto, señalando una próxima ola de diseños de pantalla sin interrupciones. La detección siempre activa de bajo consumo también permite el control manos libres en los centros de hogar inteligente, ampliando los casos de uso para la percepción de profundidad.

Automotriz y Transporte muestra el aumento más rápido, avanzando a una CAGR del 15,02% a medida que los vehículos transitan de la asistencia al conductor de Nivel 2 a la autonomía de Nivel 3. Los fabricantes de automóviles están estandarizando el LiDAR orientado hacia adelante y los módulos de Tiempo de Vuelo para monitoreo de cabina, integrando pilas de fusión de sensores que combinan radar, cámaras y mapas de profundidad. Los acuerdos de hitos de volumen entre fabricantes de equipos originales europeos y empresas emergentes de sensores demuestran cómo el mercado de sensores 3D se está convirtiendo en parte integral de las futuras plataformas de vehículos.

La atención médica explota cada vez más los datos 3D en tiempo real para la planificación ortopédica, la medición de heridas y los sistemas de seguimiento de pacientes que reducen el riesgo de caídas. La automatización industrial mantiene una demanda constante para funciones de guía de líneas, selección de contenedores e inspección de calidad. La seguridad y la vigilancia adoptan cámaras de profundidad para reducir los falsos positivos, mientras que los programas aeroespaciales encargan tolerancias personalizadas de alta aceleración gravitacional que luego se extienden a las ofertas comerciales.

Por Componente: Los Sensores de Imagen de Profundidad Lideran mientras la Óptica y los Filtros Aceleran la Innovación

Los sensores de imagen de profundidad capturaron el 23,65% de los ingresos por componentes de 2025, la mayor participación del mercado de sensores 3D entre las partes individuales de la pila de detección. Su dominio proviene de integrar la imagen tradicional con la percepción de profundidad en un único paquete de silicio, lo que permite una autenticación facial confiable, inspección de calidad y guía de robótica. Los dispositivos actuales logran resolución de subpíxel mientras consumen hasta un 30% menos de energía que la generación anterior, una ganancia atribuible a las arquitecturas de iluminación posterior y matrices SPAD más eficientes. Los principales proveedores como Sony y OmniVision están ahora calificando sensores que mantienen el rendimiento en escenas de poca luz, ampliando el despliegue en interiores automotrices y automatización de almacenes. Estos avances refuerzan la centralidad de los sensores de imagen de profundidad dentro del mercado de sensores 3D más amplio al reducir el costo de materiales y acortar los ciclos de diseño para los fabricantes de equipos originales.

La óptica y los filtros forman el grupo de componentes de más rápido crecimiento, avanzando a una CAGR del 11,62% hasta 2031 a medida que los módulos de profundidad miniaturizados exigen un control más estricto sobre las rutas de luz. Los elementos ópticos difractivos, los recubrimientos de interferencia multiespectral y las lentes asféricas moldeadas dan forma a los haces de luz estructurada y Tiempo de Vuelo, preservando la precisión de medición bajo la luz solar intensa, la niebla o el polvo arremolinado. Los programas automotrices en particular presionan a los proveedores ópticos para garantizar la estabilidad de temperatura de −40 °C a 125 °C y resistir la abrasión por impacto de piedras en los frentes de los vehículos. La innovación se centra ahora en filtros que dejan pasar bandas seleccionadas de infrarrojo cercano mientras bloquean las longitudes de onda visibles dispersas, mejorando las relaciones señal-ruido sin ampliar la huella del módulo. A medida que los fabricantes de componentes agrupan accesorios de alineación y metadatos de calibración con su óptica, elevan el techo de rendimiento general y aceleran el tiempo de comercialización del sistema, consolidando la óptica y los filtros como habilitadores esenciales de la próxima fase de crecimiento de la industria de sensores 3D.

Análisis Geográfico

Asia-Pacífico comandó el 37,40% de los ingresos globales en 2025, reflejando las densas fábricas de semiconductores de la región, la mano de obra calificada en óptica y las cadenas de suministro verticalmente integradas. China representa aproximadamente el 40% de las ventas regionales, respaldada por fabricantes de equipos originales de teléfonos inteligentes domésticos que están adoptando agresivamente módulos de profundidad internos. Japón sobresale en el moldeado de vidrio de precisión y la óptica a nivel de oblea, alimentando sensores de alta precisión para la robótica industrial. Corea del Sur aprovecha el conocimiento avanzado de empaquetado para integrar lógica y detección en sustratos únicos, mejorando el rendimiento térmico en módulos compactos.

Oriente Medio, aunque partiendo de una base baja, está en camino de una CAGR del 12,48% hasta 2031. Las hojas de ruta nacionales de ciudades inteligentes financian instalaciones de mobiliario urbano con detección de profundidad, quioscos de venta minorista automatizados y suites de imágenes de atención médica habilitadas por inteligencia artificial. Los integradores de sistemas domésticos en el Consejo de Cooperación del Golfo están forjando asociaciones con proveedores de componentes europeos y asiáticos para localizar soluciones que cumplan con los requisitos climáticos y lingüísticos. Los rápidos ciclos de adquisición en el sector minorista están acelerando los plazos de piloto a producción, proporcionando un potencial alcista a corto plazo para el mercado de sensores 3D.

América del Norte sigue siendo el epicentro de la investigación y el desarrollo de LiDAR, respaldada por un vibrante ecosistema de capital de riesgo y subvenciones de investigación impulsadas por la defensa. Los proveedores automotrices de primer nivel aquí lideran el impulso hacia la dirección de haz a escala de chip. Europa mantiene la demanda en automatización automotriz e industrial a pesar de las rigurosas leyes de protección de datos, impulsando diseños de sensores que procesan datos personales en el borde. América del Sur muestra una adopción temprana en seguridad y tecnología agrícola, mientras que los despliegues en África se limitan principalmente a centros logísticos y operaciones mineras que requieren soluciones de detección robustas.

Panorama Competitivo

El mercado de sensores 3D exhibe una concentración moderada; los cinco principales proveedores capturan cerca del 45% de los ingresos mientras que un segundo nivel de especialistas aborda los requisitos de nicho. La línea RealSense de Intel combina cámaras de profundidad de alta resolución con middleware de código abierto, facilitando la integración en robótica y drones. Sony se basa en su dominio en imágenes, añadiendo canalizaciones de captura de profundidad que ofrecen datos espaciales de baja latencia para teléfonos inteligentes y dispositivos de realidad extendida. STMicroelectronics aprovecha las fábricas de obleas de 300 mm en Europa y Asia para suministrar sensores de Tiempo de Vuelo a escala, ofreciendo actualizaciones compatibles con los pines que acortan los ciclos de rediseño de dispositivos.

Lumentum y ams OSRAM se centran en la iluminación VCSEL, un componente crítico para el reconocimiento facial, el LiDAR automotriz y los escáneres industriales. Cada uno está invirtiendo en técnicas de epitaxia y unión de obleas para aumentar la eficiencia de conversión de energía. Los nuevos participantes como Hesai suministran unidades LiDAR de grado automotriz que combinan circuitos integrados de aplicación específica propietarios con óptica, apuntando a los líderes en costos entre los fabricantes de equipos originales. Mientras tanto, los innovadores sin fábrica como Acconeer explotan el radar de banda ultraancha para abordar aplicaciones donde los métodos ópticos enfrentan interferencias de polvo o lluvia.

Las alianzas estratégicas se están intensificando a medida que los clientes buscan sistemas de detección de profundidad llave en mano en lugar de piezas discretas. Los fabricantes de equipos originales automotrices codesarrollan diseños de referencia que combinan LiDAR con datos de cámara, radar e inerciales en pilas de percepción unificadas. Los fabricantes de dispositivos de consumo se asocian con casas de óptica para reducir los módulos bajo la pantalla. La captura de valor del software está aumentando: los proveedores ahora agrupan compresión de datos de profundidad, seguimiento de objetos y análisis que preservan la privacidad, proporcionando diferenciación más allá de la densidad bruta de nubes de puntos.

Líderes de la Industria de Sensores 3D

Sony Group Corp

OSRAM AG

STMicroelectronics N.V.

Infineon Technologies

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: STMicroelectronics presentó un sensor de Tiempo de Vuelo directo que logra un alcance de 10 m con un 30% menos de consumo de energía, dirigido al monitoreo de interiores y la automatización de fábricas.

- Abril de 2025: Sony adquirió una participación minoritaria en una empresa israelí especializada en procesamiento de profundidad mejorado por inteligencia artificial, profundizando su conjunto de herramientas de imágenes computacionales.

- Marzo de 2025: Infineon lanzó matrices VCSEL con capas integradas de distribución de calor que mantienen una mayor potencia óptica sin caída térmica.

- Febrero de 2025: Apple presentó patentes para módulos de detección 3D bajo la pantalla destinados a teléfonos inteligentes sin bisel, avanzando en las estrategias de ocultación de sensores.

Alcance del Informe Global del Mercado de Sensores 3D

El Sensor 3D es una tecnología de detección de profundidad que mejora el reconocimiento facial y de objetos por cámara. El procedimiento de capturar la longitud, el ancho y la altura de un objeto del mundo real con mayor claridad y detalle de lo que es posible con una variedad de tecnologías diferentes. El mercado estudiado está segmentado por producto, como Sensor de Posición, Sensor de Imagen, Sensor de Temperatura y Sensor Acelerómetro, otras tecnologías como Ultrasonido, Luz Estructurada y Tiempo de Vuelo, varios Verticales de Usuario Final como Electrónica de Consumo, Automotriz, Atención Médica y múltiples geografías. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

El impacto de la COVID-19 en el mercado y los segmentos afectados también están cubiertos dentro del alcance del estudio. Además, la interrupción de los factores que afectan la expansión del mercado en el futuro cercano se ha cubierto en el estudio con respecto a los impulsores y las restricciones.

| Sensores de Posición |

| Sensores de Imagen (Cámaras 3D) |

| Sensores de Temperatura |

| Sensores Acelerómetros y de Unidad de Medición Inercial |

| Sensores de Luz Ambiental y de Proximidad |

| Sensores de Reconocimiento de Gestos |

| Luz Estructurada |

| Tiempo de Vuelo (Tiempo de Vuelo Directo y Tiempo de Vuelo Indirecto) |

| Visión Estéreo |

| LiDAR (Flash y Onda Continua Modulada en Frecuencia) |

| Ultrasonido |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Atención Médica y Dispositivos Médicos |

| Automatización Industrial y Robótica |

| Seguridad y Vigilancia |

| Aeroespacial y Defensa |

| Emisores IR VCSEL |

| Sensores de Imagen de Profundidad |

| Procesadores de Sistema en Chip |

| Óptica y Filtros |

| Módulos de Iluminación |

| Software y Algoritmos |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Oriente Medio | CCG |

| Turquía | |

| África | Sudáfrica |

| Nigeria | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India |

| Por Producto | Sensores de Posición | |

| Sensores de Imagen (Cámaras 3D) | ||

| Sensores de Temperatura | ||

| Sensores Acelerómetros y de Unidad de Medición Inercial | ||

| Sensores de Luz Ambiental y de Proximidad | ||

| Sensores de Reconocimiento de Gestos | ||

| Por Tecnología | Luz Estructurada | |

| Tiempo de Vuelo (Tiempo de Vuelo Directo y Tiempo de Vuelo Indirecto) | ||

| Visión Estéreo | ||

| LiDAR (Flash y Onda Continua Modulada en Frecuencia) | ||

| Ultrasonido | ||

| Por Vertical de Usuario Final | Electrónica de Consumo | |

| Automotriz y Transporte | ||

| Atención Médica y Dispositivos Médicos | ||

| Automatización Industrial y Robótica | ||

| Seguridad y Vigilancia | ||

| Aeroespacial y Defensa | ||

| Por Componente | Emisores IR VCSEL | |

| Sensores de Imagen de Profundidad | ||

| Procesadores de Sistema en Chip | ||

| Óptica y Filtros | ||

| Módulos de Iluminación | ||

| Software y Algoritmos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Oriente Medio | CCG | |

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sensores 3D?

Se espera que el tamaño del Mercado de Sensores 3D crezca de USD 7,10 mil millones en 2025 a USD 7,84 mil millones en 2026 y se prevé que alcance USD 12,87 mil millones en 2031 a una CAGR del 10,41% durante 2026-2031.

¿Cuál es el valor actual del mercado de sensores 3D y qué tan rápido está creciendo?

El mercado vale USD 7,84 mil millones en 2026 y se proyecta que alcance USD 12,87 mil millones en 2031, reflejando una CAGR del 10,41%.

¿Qué región lidera la adopción de sensores 3D?

Asia-Pacífico tiene el 37,40% de los ingresos globales gracias a su profundidad en la fabricación de electrónica y los rápidos ciclos de renovación de dispositivos de consumo.

¿Qué segmento de aplicación mostrará el crecimiento más rápido?

Automotriz y Transporte está configurado para una CAGR del 15,02% hasta 2031 a medida que el ADAS habilitado por LiDAR y las características de conducción autónoma se convierten en estándar.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan colectivamente aproximadamente el 45% de las ventas mundiales, lo que indica una concentración moderada y espacio para nuevos participantes.

¿Qué avance tecnológico tiene más probabilidades de reducir aún más el tamaño del sensor?

Las arquitecturas ópticas bajo la pantalla que combinan emisores VCSEL, receptores SPAD y procesamiento en el borde en el chip están configuradas para impulsar la próxima ola de miniaturización.

¿Cómo está afectando la regulación a los despliegues de reconocimiento facial en Europa?

La Ley de Inteligencia Artificial de la UE clasifica el reconocimiento facial como de alto riesgo, imponiendo estrictos requisitos de transparencia y privacidad que extienden los plazos de los proyectos y favorecen las soluciones de procesamiento de datos en el dispositivo.

Última actualización de la página el: