Tamaño y Participación del Mercado Global de Turbinas Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

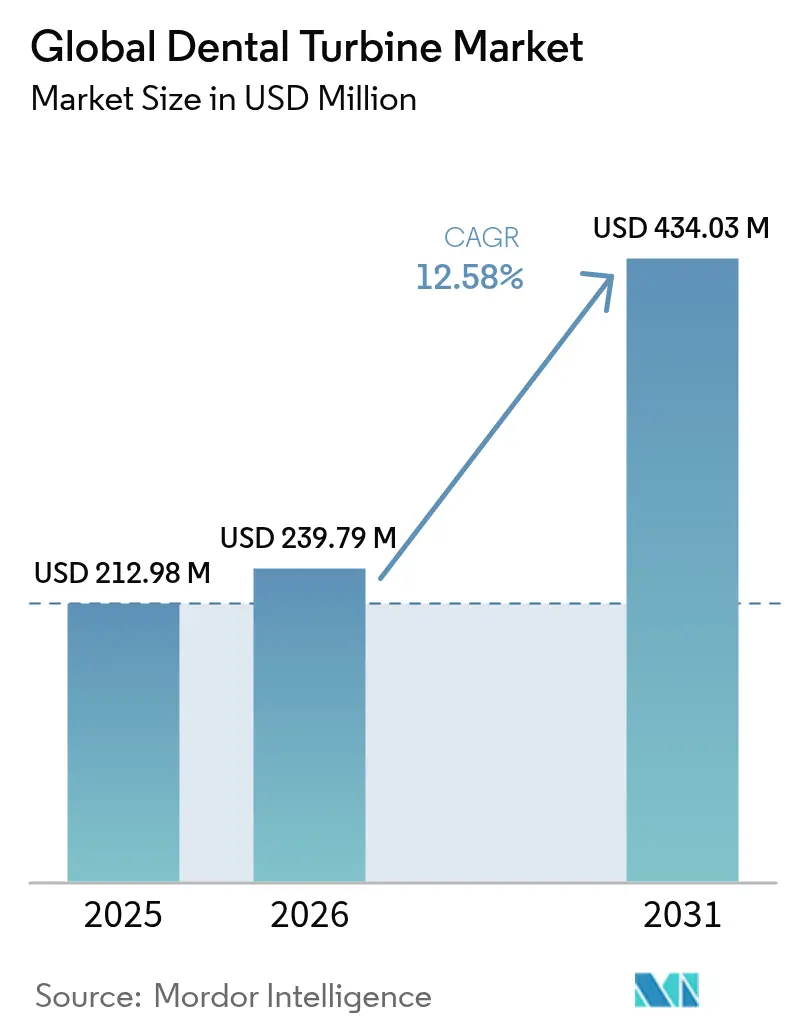

| Tamaño del Mercado (2026) | 239.79 Millones de dólares |

| Tamaño del Mercado (2031) | 434.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Turbinas Dentales por Mordor Intelligence

El tamaño del mercado de turbinas dentales fue valorado en USD 212,98 millones en 2025 y se estima que crecerá desde USD 239,79 millones en 2026 hasta alcanzar USD 434,03 millones en 2031, a una CAGR del 12,58% durante el período de pronóstico (2026-2031). La demanda se acelera porque las actualizaciones en el control de infecciones se convirtieron en una prioridad operativa permanente tras la emergencia del COVID-19, impulsando a las clínicas a adoptar turbinas que soporten la esterilización térmica repetida exigida por los Centros para el Control y la Prevención de Enfermedades. La adopción está además respaldada por las inversiones en odontología digital que vinculan las turbinas con los sistemas CAD/CAM de sillón, mientras que los modelos de adquisición basados en suscripción alivian las restricciones de capital para las consultas pequeñas. Las piezas de mano eléctricas e híbridas ganan terreno a medida que estudios empíricos confirman su rendimiento superior en la mitigación de aerosoles en comparación con las herramientas de accionamiento neumático. La dinámica competitiva favorece a los fabricantes que combinan ingeniería de precisión con análisis de mantenimiento basados en la nube, generando ingresos adicionales provenientes de contratos de servicio.

Conclusiones Clave del Informe

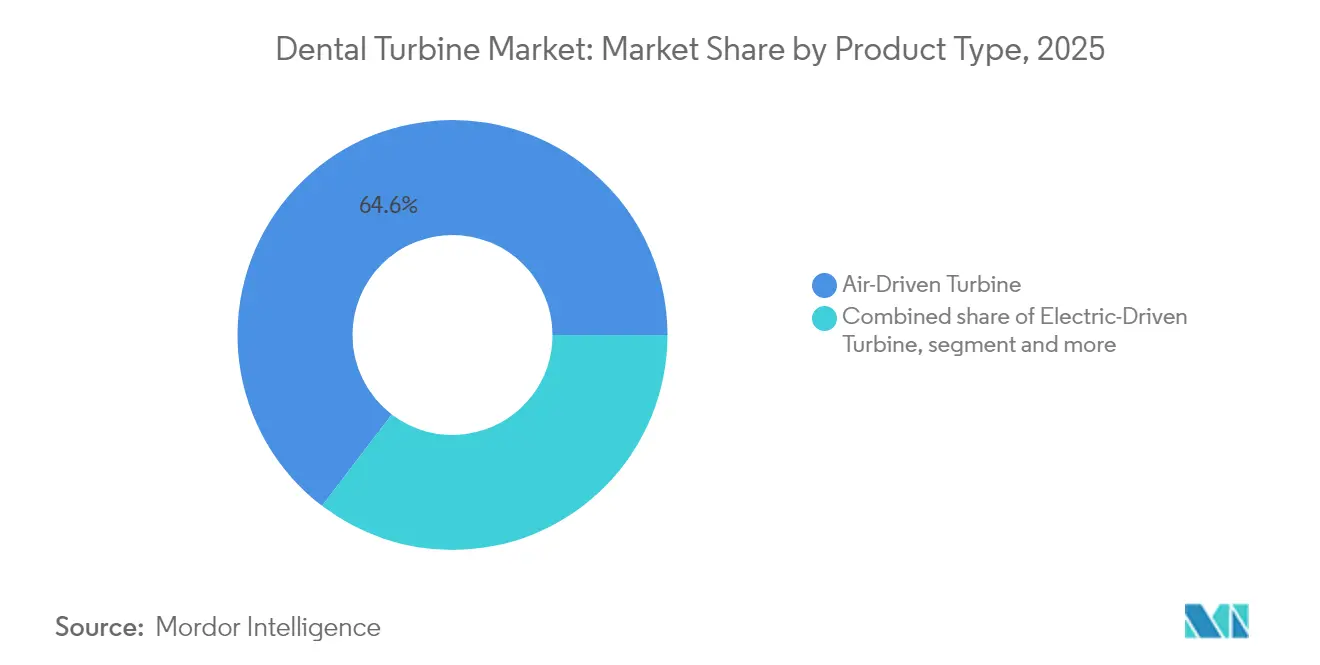

- Por tipo de producto, las turbinas de accionamiento neumático lideraron con el 64,62% de la participación del mercado de turbinas dentales en 2025, mientras que las unidades de accionamiento eléctrico están en camino de alcanzar una CAGR del 15,27% hasta 2031.

- Por categoría de velocidad, los modelos de alta velocidad dominaron con el 58,10% de la participación en ingresos en 2025; se proyecta que las variantes de baja velocidad se expandan a una CAGR del 15,02% hasta 2031.

- Por material, las carcasas de acero inoxidable representaron el 62,45% del tamaño del mercado de turbinas dentales en 2025, mientras que se prevé que las opciones de aleación de titanio crezcan a una CAGR del 14,72% hasta 2031.

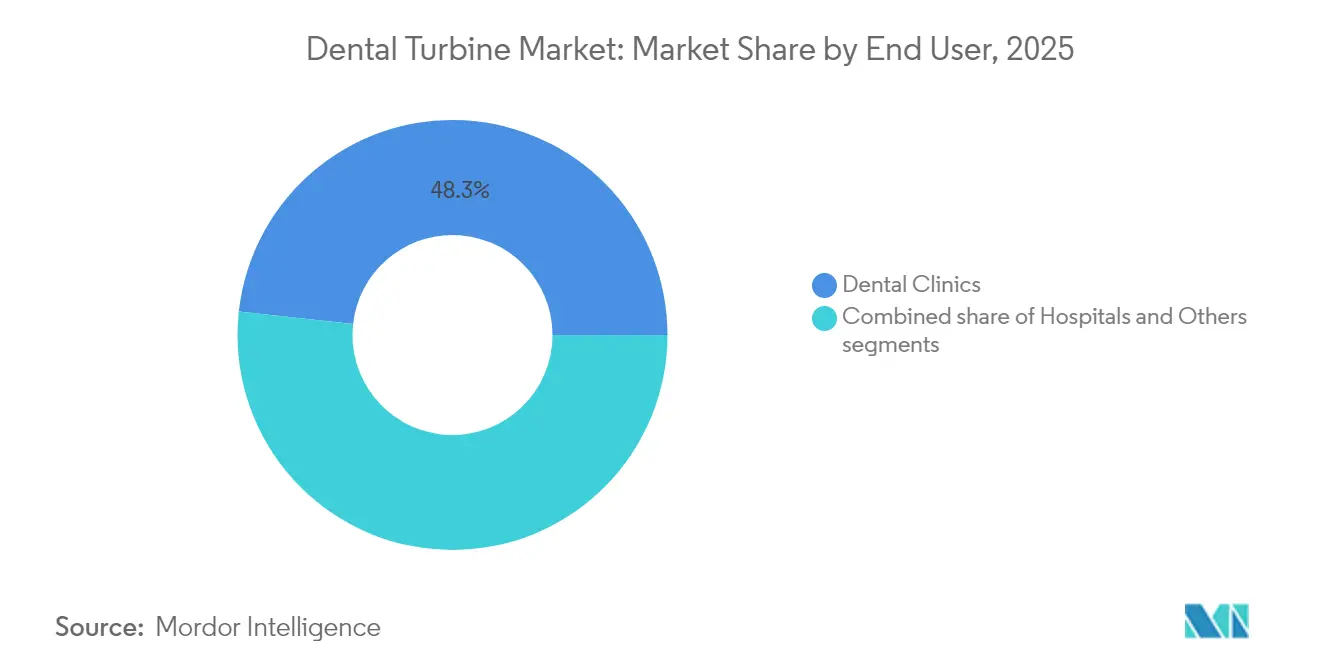

- Por usuario final, las clínicas dentales mantuvieron el 48,25% de la participación del tamaño del mercado de turbinas dentales en 2025, y el segmento "Otros" está creciendo a una CAGR del 15,68% hasta 2031.

- Por canal de distribución, los distribuidores tradicionales retuvieron el 42,10% de la participación en ingresos en 2025; los canales en línea avanzan a una CAGR del 15,95% hasta 2031.

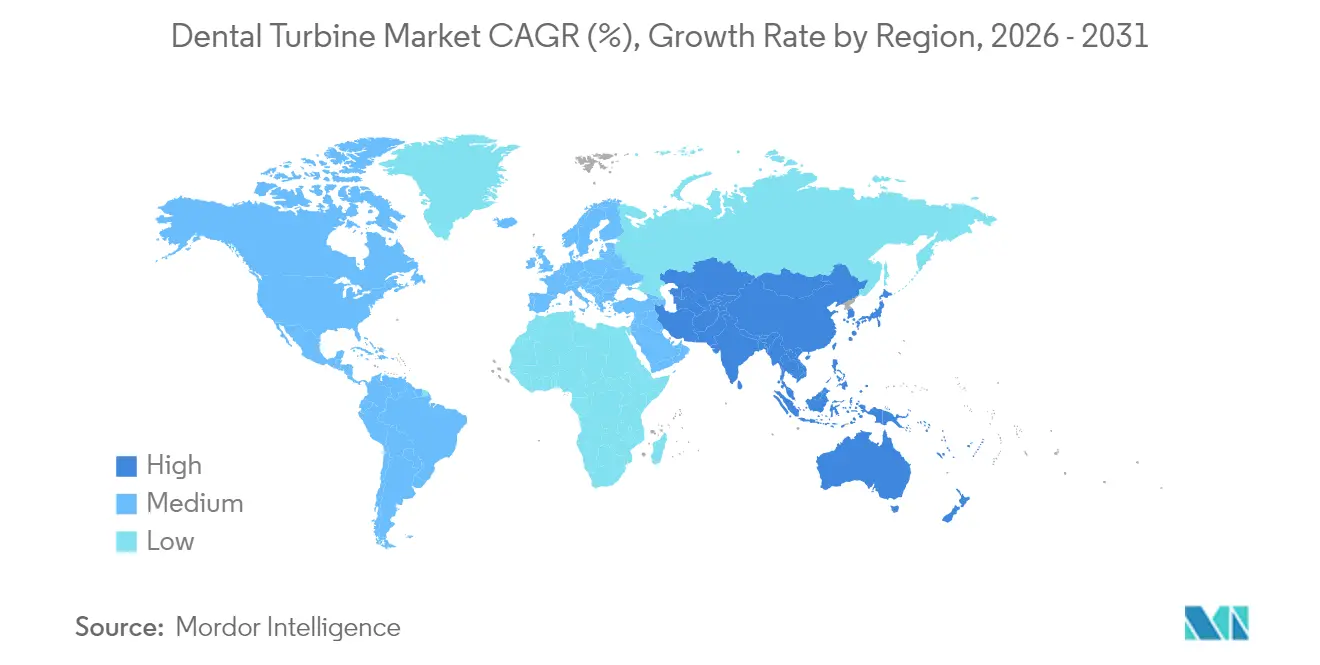

- Por región, América del Norte capturó el 39,30% de la participación del mercado de turbinas dentales en 2025, mientras que Asia-Pacífico registra la CAGR proyectada más alta del 16,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Turbinas Dentales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos cosméticos y mínimamente invasivos | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente carga global de caries dental y enfermedad periodontal | +3.2% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Rápida adopción de turbinas eléctricas e híbridas para la mitigación de aerosoles | +2.8% | Global, acelerada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Integración con sistemas CAD/CAM de sillón y flujos de trabajo digitales | +1.9% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de adquisición de "pieza de mano como servicio" basados en suscripción | +1.5% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de seguros en mercados emergentes para odontología restauradora | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Cosméticos y Mínimamente Invasivos

Las consultas enfatizan cada vez más los resultados estéticos, lo que genera la necesidad de turbinas que logren márgenes suaves con baja vibración. Una encuesta de 2024 reportó que el 81% de los odontólogos considera que la inteligencia artificial es beneficiosa para la planificación de tratamientos cosméticos, reforzando la demanda de instrumentos de alta torsión y precisión. Los fabricantes responden con diseños ergonómicos como la serie EXPERTtorque E680 de KaVo, que proporciona 30 N de retención de fresa y bajo nivel de ruido para mejorar el confort del paciente. El cambio es más visible en América del Norte y Europa, donde el gasto discrecional en odontología electiva sigue siendo elevado. El control mejorado de la torsión respalda los enfoques mínimamente invasivos que preservan la estructura dental, convirtiendo a las turbinas en parte integral de las ofertas de servicio premium. Una operación más silenciosa también diferencia a los proveedores que comercializan entornos clínicos tipo spa.

Creciente Carga Global de Caries Dental y Enfermedad Periodontal

La Organización Mundial de la Salud vincula las infecciones orales crónicas con afecciones sistémicas como la enfermedad de Alzheimer, lo que lleva a los gobiernos a priorizar la atención restauradora que depende de turbinas de alto rendimiento. El aumento del consumo de azúcar en la Asia urbana incrementa la caries no tratada entre los jóvenes, aumentando el volumen de procedimientos en consultas de alto flujo. Los fabricantes amplían los períodos de garantía y refuerzan los componentes clave para que las turbinas soporten ciclos diarios intensivos. Los intervalos de servicio extendidos reducen el tiempo de inactividad para las clínicas que enfrentan cargas de trabajo elevadas, mientras que los rodamientos duraderos mantienen la eficiencia de corte a través de repetidos ciclos de esterilización. La evidencia del impacto sistémico de la enfermedad periodontal eleva a las turbinas de herramientas episódicas a infraestructura central en las estrategias de salud pública orientadas a reducir los costos de tratamiento a largo plazo.

Rápida Adopción de Turbinas Eléctricas e Híbridas para la Mitigación de Aerosoles

Ensayos revisados por pares de 2025 demuestran que la combinación de piezas de mano eléctricas con evacuación de alto volumen reduce la concentración de aerosoles microbianos de manera más eficaz que las configuraciones tradicionales de accionamiento neumático. Los reguladores y las aseguradoras de responsabilidad civil profesional promueven la tecnología que reduce la contaminación aérea, acelerando la adopción eléctrica en Europa y América del Norte. Los sistemas híbridos ayudan a las clínicas a realizar la transición al ofrecer compatibilidad con la línea de aire, al tiempo que añaden control de accionamiento directo que limita la liberación de aerosoles. La evidencia de que la rotación a alta velocidad genera micro-gotas persistentes ha reorientado los criterios de compra hacia el rendimiento en el control de infecciones. Las hojas de ruta de los fabricantes priorizan diseños de cabezal sellado y válvulas internas antiretracción que mantienen la esterilidad bajo esterilización repetida.

Integración con Sistemas CAD/CAM de Sillón y Flujos de Trabajo Digitales

Las unidades de fresado en consultorio con un costo de entre USD 100.000 y USD 150.000 dependen de márgenes preparados con precisión para entregar coronas exactas en una sola visita. Las turbinas, por tanto, requieren sensores que supervisen la torsión y el descentramiento de la fresa en tiempo real, introduciendo datos en el flujo de trabajo digital. Las alertas de mantenimiento predictivo reducen el tiempo de inactividad no programado, respaldando el modelo de alto flujo de pacientes de la odontología digital. Los primeros adoptantes son las grandes organizaciones de servicios dentales en los Estados Unidos que estandarizan el equipamiento en múltiples establecimientos, creando ventajas de escala para los fabricantes de turbinas con soporte de software integrado. El ecosistema resultante vincula a los clientes a plataformas propietarias, aumentando los costos de cambio y estabilizando los flujos de ingresos.

Análisis del Impacto de las Restricciones del Mercado Global de Turbinas Dentales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento de turbinas premium | -1.4% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Sustitutos viables (micromicromotores eléctricos, odontología con láser) | -0.8% | Mercados desarrollados con adopción de tecnología avanzada | Mediano plazo (2-4 años) |

| Regulaciones de salud ocupacional relacionadas con el ruido | -1.1% | Europa y América del Norte como núcleo, con expansión global | Mediano plazo (2-4 años) |

| Tiempos estrictos de reprocesamiento / esterilización | -0.9% | Global, con mayor presión de cumplimiento en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Turbinas Premium

Las piezas de mano eléctricas suelen superar los USD 5.000, lo que supone un esfuerzo presupuestario para las consultas individuales en América Latina y el Sudeste Asiático. El costo total de propiedad aumenta porque la lubricación inadecuada y los ciclos de autoclave acortan la vida útil de la turbina, con los fabricantes atribuyendo más del 50% de las fallas a un mantenimiento inadecuado. Las clínicas que carecen de estaciones de higiene automatizadas enfrentan costos laborales adicionales y el riesgo de daños que interrumpen el servicio. El arrendamiento por suscripción compensa parcialmente el gasto inicial al incluir hardware, mantenimiento y reemplazos en tarifas predecibles, aunque su adopción sigue limitada a los mercados más avanzados.

Sustitutos Viables (Micromicromotores Eléctricos, Odontología con Láser)

Los láseres de tejido duro eliminan el contacto mecánico y prácticamente todos los aerosoles, desafiando a las turbinas en las preparaciones de cavidades. Los micromicromotores eléctricos ofrecen una potencia de corte comparable con un menor nivel de ruido operativo, lo que resulta atractivo para las consultas enfocadas en el cumplimiento de la salud ocupacional. Aunque las tecnologías sustitutivas conllevan costos iniciales más elevados, los pacientes adinerados las solicitan cada vez más. Los fabricantes de turbinas contrarrestan esta tendencia mediante diseños híbridos que integran la gestión de torsión del micromotor mientras preservan las conexiones de línea de aire familiares, ampliando así su propuesta de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Turbinas Dentales

Por Tipo de Producto:

Los Modelos Eléctricos Ganan Ventaja en el Control de InfeccionesLas unidades de accionamiento eléctrico representaron una base menor, pero están en camino de expandirse a una CAGR del 15,27% hasta 2031, reduciendo la brecha con los sistemas de accionamiento neumático que mantuvieron el 64,62% de la participación del mercado de turbinas dentales en 2025. Las clínicas priorizan la mitigación de aerosoles, y los datos revisados por pares confirman que la purificación por plasma combinada con turbinas eléctricas reduce el recuento de patógenos en el aire. Las piezas de mano eléctricas proporcionan una torsión controlada digitalmente que evita la pérdida de velocidad durante los cortes pesados, mejorando la productividad en el sillón.

El crecimiento también refleja la alineación con los flujos de trabajo habilitados por inteligencia artificial adoptados por el 81% de los odontólogos encuestados. Las organizaciones de servicios dentales negocian contratos en bloque, acelerando el desplazamiento de volumen hacia los modelos eléctricos. Las turbinas híbridas facilitan la transición al utilizar la infraestructura de aire comprimido existente e incorporar micromicromotores eléctricos para reducir el volumen de aerosoles. A medida que las grandes organizaciones de servicios dentales estandarizan la esterilización de circuito cerrado, las especificaciones técnicas de los equipos favorecen cada vez más los rodamientos sellados y las válvulas antiretracción, reforzando las ventajas eléctricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Velocidad de Turbina:

El Dominio de la Alta Velocidad Enfrenta Desafíos de PrecisiónLos modelos de alta velocidad comandaron el 58,10% de los ingresos en 2025, aunque los clínicos deben gestionar el aumento de temperatura en la pulpa a rotaciones superiores a 200.000 rpm. Los fabricantes incorporan rodamientos de bolas cerámicos y puertos de refrigerante avanzados para proteger la dentina cerca de la cámara pulpar, manteniendo la preferencia por las opciones de alta velocidad mientras abordan la seguridad. Las unidades de baja velocidad siguen siendo indispensables para la endodoncia y las tareas de acabado, pero su crecimiento está ligado al volumen de aplicaciones de nicho más que a cambios amplios del mercado.

Las tendencias de odontología de precisión favorecen los controles de velocidad variable que permiten a los profesionales alternar entre corte grueso y acabado fino en una sola unidad. La Tecnología Direct Stop de KaVo detiene la fresa en un segundo, minimizando la sobrepreparación en los casos mínimamente invasivos. Las futuras mejoras podrían integrar retroalimentación háptica que alerte cuando se alcanzan los ajustes de profundidad predefinidos, incorporando la velocidad como un parámetro controlable en lugar de una especificación fija.

Por Material:

La Fiabilidad del Acero Inoxidable se Encuentra con la Innovación del TitanioEl acero inoxidable dominó con el 62,45% del tamaño del mercado de turbinas dentales en 2025 porque soporta ciclos de autoclave a alta temperatura sin deformarse. Sin embargo, las carcasas de aleación de titanio reducen el peso del instrumento hasta en un 25%, disminuyendo la vibración en manos y brazos y la fatiga del operador, y se prevé que crezcan a una CAGR del 14,72%. Las piezas de mano más ligeras se alinean con las directivas de salud ocupacional que limitan la exposición a lesiones por estrés repetitivo, especialmente entre los clínicos que realizan largas sesiones restauradoras.

La resistencia a la corrosión del titanio también reduce las micropicaduras que de otro modo albergarían patógenos, apoyando el cumplimiento de los estrictos protocolos de esterilización. El cambio hacia aleaciones premium impulsa una demanda complementaria de fresas y formulaciones de lubricantes compatibles, ampliando los flujos de valor para los proveedores. El costo sigue siendo un obstáculo, por lo que los proveedores empaquetan los modelos de titanio con garantías extendidas y paquetes de servicio que justifican los sobreprecios mediante la reducción del mantenimiento a largo plazo.

Por Usuario Final:

Los Centros de Especialidad Impulsan la Adopción de la InnovaciónLas clínicas dentales retuvieron el 48,25% de la participación en ingresos en 2025, aunque los centros de especialidad y las unidades móviles se expanden a una CAGR del 15,68% a medida que emergen nuevos modelos de atención. Los proveedores de especialidades adoptan turbinas eléctricas de forma temprana porque el control de infecciones y la precisión en los procedimientos son factores diferenciadores cruciales en la implantología y la odontología cosmética. Las clínicas móviles aprovechan las turbinas ligeras y compatibles con baterías para brindar atención en escuelas y campus corporativos, ampliando los grupos de pacientes potenciales.

Los hospitales compran bajo procesos de licitación centralizados que enfatizan el costo por encima de las especificaciones avanzadas, moderando su tasa de crecimiento. Por el contrario, las organizaciones de servicios dentales que operan en múltiples estados de los Estados Unidos impulsan contratos de proveedor unificado, creando escala para el despliegue de turbinas premium. A medida que las cadenas nacionales adquieren consultas individuales, las adquisiciones pasan de la preferencia personal a paquetes de tecnología estandarizados, acelerando la difusión de la innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución:

La Transformación Digital Acelera el Crecimiento en LíneaLas redes de distribuidores capturaron el 42,10% de los ingresos de 2025 porque ofrecen servicio técnico de piezas de mano en persona y programas de préstamo que las clínicas todavía valoran. Se proyecta que las plataformas en línea crezcan a una CAGR del 15,95% a medida que los sistemas de adquisición electrónica se integran con el software de gestión de consultas que automatiza los activadores de reorden. La transparencia de precios y las promociones directas de los fabricantes en los mercados digitales atraen a las pequeñas consultas con conciencia de costos en América Latina e India.

Los modelos de suscripción ofrecidos a través de paneles de control en la nube difuminan los límites entre ventas y servicio al incluir turbinas, cassettes de esterilización, fresas y alertas de mantenimiento predictivo por una tarifa mensual. Los análisis de datos de los mercados digitales informan a los fabricantes sobre las tendencias de uso en tiempo real, permitiendo una planificación de producción orientada por la demanda. Los marcos regulatorios permiten cada vez más la documentación electrónica de la trazabilidad de los dispositivos, apoyando aún más la expansión del canal digital.

Análisis Geográfico

Mercado de Turbinas Dentales en América del Norte

América del Norte mantuvo el 39,30% de la cuota del mercado de turbinas dentales en 2025, respaldada por las regulaciones 510(k) de la FDA que imponen estándares de rendimiento y fomentan la adopción de piezas de mano premium. El reembolso de seguros para procedimientos restauradores avanzados respalda la inversión de capital en turbinas eléctricas. Canadá se beneficia del comercio transfronterizo y el turismo dental que canaliza dispositivos aprobados por EE. UU. hacia sus clínicas con una certificación adicional mínima.

Mercado de Turbinas Dentales en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 16,05%, hasta 2031, debido a que India y China amplían el seguro dental a los segmentos de ingresos medios. Los pacientes de clase media urbana demandan restauraciones estéticas realizadas con rapidez, lo que impulsa a las clínicas a instalar turbinas de alta velocidad y ligeras para maximizar la rotación de sillones. Los fabricantes nacionales en China ofrecen modelos de acero inoxidable competitivos en precio, mientras que las marcas internacionales apuntan a nichos premium a través de canales de comercio electrónico autorizados.

Mercado de Turbinas Dentales en Europa y el Reino Unido

Europa disfruta de ciclos de reemplazo estables porque los equipos que superan los umbrales obligatorios de pruebas de esterilización requieren actualización. El marcado CE armonizado permite el movimiento fluido de productos en todo el bloque, pero las normas posteriores al Brexit añaden documentación aduanera para los envíos al Reino Unido. Los fabricantes con producción radicada en la UE evitan fricciones en la cadena de suministro y pueden entregar piezas de repuesto en un plazo de 48 horas, manteniendo la fidelidad de los clientes en consultas con plazos ajustados.

Panorama Competitivo

El mercado de turbinas dentales está moderadamente fragmentado. La complejidad de las presentaciones ante la Administración de Alimentos y Medicamentos (FDA) y los costos de las pruebas de esterilización disuaden a los nuevos participantes, aunque los actores de nicho explotan las brechas ofreciendo planes de pieza de mano como servicio por suscripción. En octubre de 2024, HuFriedyGroup adquirió SS White Dental para obtener tecnología de fresas que complementa las líneas de turbinas, señalando una convergencia dentro de la cadena de valor.

Los líderes del mercado enfatizan la ciencia de materiales y la conectividad digital en lugar del precio. KaVo actualizó su serie EXPERTtorque con rodamientos cerámicos y monitoreo de desviación por Internet de las Cosas (IoT) que alerta a los usuarios antes de una falla. NSK añadió carcasas de titanio en toda su serie Ti-Max Z, reduciendo el peso de la pieza de mano a 72 g y posicionándose para el liderazgo ergonómico. Los proveedores chinos emergentes apuntan a unidades de acero inoxidable de alta velocidad con precios un 20% por debajo de los estándares europeos, marcando presión competitiva en los segmentos de nivel básico.

Las alianzas estratégicas con plataformas de distribución aumentan la visibilidad del producto en los canales en línea. Dentsply Sirona integra los datos de rendimiento de las turbinas en su sistema de sillón CEREC, vinculando las ventas de consumibles con los ciclos de reemplazo de hardware. Los modelos de financiación por suscripción probados en los Estados Unidos migran a Europa Occidental a medida que maduran las plataformas de calificación crediticia. El posicionamiento competitivo ahora depende del valor del costo total de propiedad en lugar del precio inicial únicamente.

Líderes de la Industria Global de Turbinas Dentales

Dentsply Sirona, Inc

Nakanishi Inc

W&H Group

B.A. International

Bien Air

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Turbinas Dentales Cubiertas en este Informe

- Dentsply Sirona

- NSK (Nakanishi Inc.)

- KaVo Dental / Planmeca Group

- J. Morita Corp.

- Bien-Air Dental SA

- W&H Dentalwerk Bürmoos GmbH

- DentalEZ

- Sinol Dental

- Guilin Woodpecker Medical Instrument Co. Ltd.

- Lares Research

- B.A. International

- MK-dent GmbH

- The Yoshida Dental Mfg. Co. Ltd.

- Nouvag

- Brasseler USA

- Dentamerica Inc.

- TKD S.p.A.

- Beyes Dental Canada Inc.

Leer el Análisis de las Empresas del Mercado Global de Turbinas Dentales

Desarrollos Recientes de la Industria en el Mercado Global de Turbinas Dentales

- Octubre de 2024: HuFriedyGroup completó la adquisición de SS White Dental, ampliando su cartera de accesorios para turbinas y su huella de distribución global.

- Octubre de 2024: Patient Square Capital adquirió Patterson Companies por USD 4.100 millones, intensificando la consolidación en la distribución de equipos dentales.

- Septiembre de 2024: Dentsply Sirona lanzó una turbina serie T mejorada con conectividad CAD/CAM integrada.

- Enero de 2024: La Administración de Alimentos y Medicamentos (FDA) emitió criterios de rendimiento actualizados para piezas de mano dentales de accionamiento neumático, influyendo en futuras presentaciones de diseño de turbinas.

Mercado Global de Turbinas Dentales Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las turbinas dentales como los ingresos generados por las nuevas piezas de mano de alta y baja velocidad que funcionan con aire comprimido, electricidad o motores híbridos para accionar las fresas rotativas utilizadas para el corte, pulido y acceso endodóntico en los quirófanos clínicos. Según Mordor Intelligence, este grupo se valoró en 212,98 millones de dólares en 2025.

Exclusión del ámbito de aplicación: no se contabilizan los motores de mesa de laboratorio, las fresas quirúrgicas para implantes ni los consumibles como fresas o cojinetes.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Turbina de Accionamiento Neumático

- Turbina de Accionamiento Eléctrico

- Turbina Híbrida Aire-Eléctrica

- Por Velocidad de Turbina

- Alta Velocidad

- Baja Velocidad

- Por Material

- Carcasa de Acero Inoxidable

- Carcasa de Aleación de Titanio

- Otros

- Por Usuario Final

- Hospitales

- Clínicas Dentales

- Otros

- Por Canal de Distribución

- Ventas Directas

- Distribuidores / Concesionarios Dentales

- Plataformas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor entrevistaron a dentistas, ingenieros biomédicos, gerentes de concesionarios y responsables de control de infecciones de Norteamérica, Europa y clínicas clave de Asia-Pacífico. Estas conversaciones pusieron a prueba las conclusiones secundarias, clarificaron los precios medios de venta, los retrofits de mitigación de aerosoles y los ciclos de sustitución realistas, lo que nos proporcionó una nueva perspectiva que la investigación documental por sí sola no podía ofrecer.

Investigación documental

Empezamos con conjuntos de datos públicos que arrojan luz sobre los volúmenes de procedimientos y la demanda de equipos, como las tablas de prevalencia de enfermedades bucodentales de la OMS, la Encuesta Nacional de Atención Médica Ambulatoria de los CDC, las visitas odontológicas ambulatorias de Eurostat y los códigos aduaneros de envío del SA 901849. Organismos comerciales como la Asociación Dental Americana y la Federación Dental Internacional (FDI), y revistas de renombre como el International Journal of Prosthodontics ofrecieron puntos de referencia para la adopción de turbinas eléctricas frente a las de aire. Los archivos financieros de los principales fabricantes de piezas de mano, además de interfaces de pago en D&B Hoovers y Dow Jones Factiva, nos ayudaron a detectar corredores de precios y cambios en la combinación regional. Las fuentes enumeradas son ilustrativas; se consultaron muchas otras publicaciones y bases de datos para su validación y contexto.

Dimensionamiento y previsión del mercado

Aplicamos un modelo descendente basado en los recuentos de procedimientos de restauración y endodoncia, los índices de penetración de las turbinas y los precios medios de venta. A continuación, cotejamos los totales con datos ascendentes selectivos procedentes de las ventas de los distribuidores y las adjudicaciones de licitaciones muestreadas. Variables como las visitas per cápita al sillón, el crecimiento de los procedimientos cosméticos electivos, las directrices normativas sobre aerosoles y la trayectoria de la cuota de los motores eléctricos alimentan nuestra previsión de regresión multivariante. En los casos en que los datos de los distribuidores eran fragmentarios, se imputaron las medianas regionales de ASP mediante la corroboración de expertos antes de la triangulación final.

Ciclo de validación y actualización de datos

Cada borrador de modelo se somete a análisis de varianza en función de las tendencias independientes de los envíos y los beneficios de los fabricantes. Los revisores senior examinan los indicadores de anomalías y reconfirmamos los supuestos clave con los encuestados cuando surgen grandes deltas. Los informes se renuevan anualmente, con actualizaciones a mitad de ciclo provocadas por cambios políticos o tecnológicos. Antes de su publicación, un analista realiza una última comprobación de la realidad para que los clientes reciban la visión más reciente.

Cómo se compara el tamaño del mercado global de turbinas dentales de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas a menudo difieren porque los editores eligen diferentes ámbitos de productos, hipótesis de precios unitarios y cadencias de actualización. Reconocemos estas diferencias de antemano y las presentamos a continuación.

Entre las principales diferencias se incluyen las siguientes: algunos estudios agrupan turbinas de laboratorio o familias de piezas de mano más amplias, otros utilizan precios de catálogo sin descuentos regionales y unos pocos proyectan el crecimiento a partir de un año de encuesta limitado sin revisiones anuales de expertos, mientras que la página de Mordor se actualiza cada doce meses y vuelve a comprobar el alcance con usuarios de primera línea.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 212,98 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 211,3 MILLONES DE DÓLARES (2023) | Consultoría global A | año base más antiguo y sin validación primaria de las reducciones del PEA |

| 125,9 MILLONES DE USD (2024) | Empresa de investigación B | excluye los motores eléctricos e híbridos; se basa únicamente en datos de importación |

| 150,5 MILLONES DE USD (2025) | Diario profesional C | agrupa determinados mercados emergentes y omite el segmento norteamericano de la rehabilitación |

La comparación muestra que cuando se aplican recortes de alcance o fuentes de datos limitadas, los totales oscilan ampliamente. La disciplinada combinación de Mordor Intelligence de amplia geografía, métricas de procedimiento actualizadas y pasos de validación dobles ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de turbinas dentales?

El mercado de turbinas dentales se sitúa en USD 239,79 millones en 2026.

¿Qué tipo de producto está creciendo más rápido?

Las turbinas de accionamiento eléctrico avanzan a una CAGR del 15,27% hasta 2031 debido a su superior mitigación de aerosoles.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La expansión de seguros, el aumento de los ingresos disponibles y la fabricación local impulsan a la región a una CAGR del 16,05%.

¿Cómo mejoran las turbinas eléctricas el control de infecciones?

Generan menos aerosoles, incorporan diseños de cabezal sellado y se combinan con evacuadores de alto volumen para reducir los patógenos en el aire.

Última actualización de la página el: