Tamaño y Participación del Mercado de Dispositivos Dentales en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

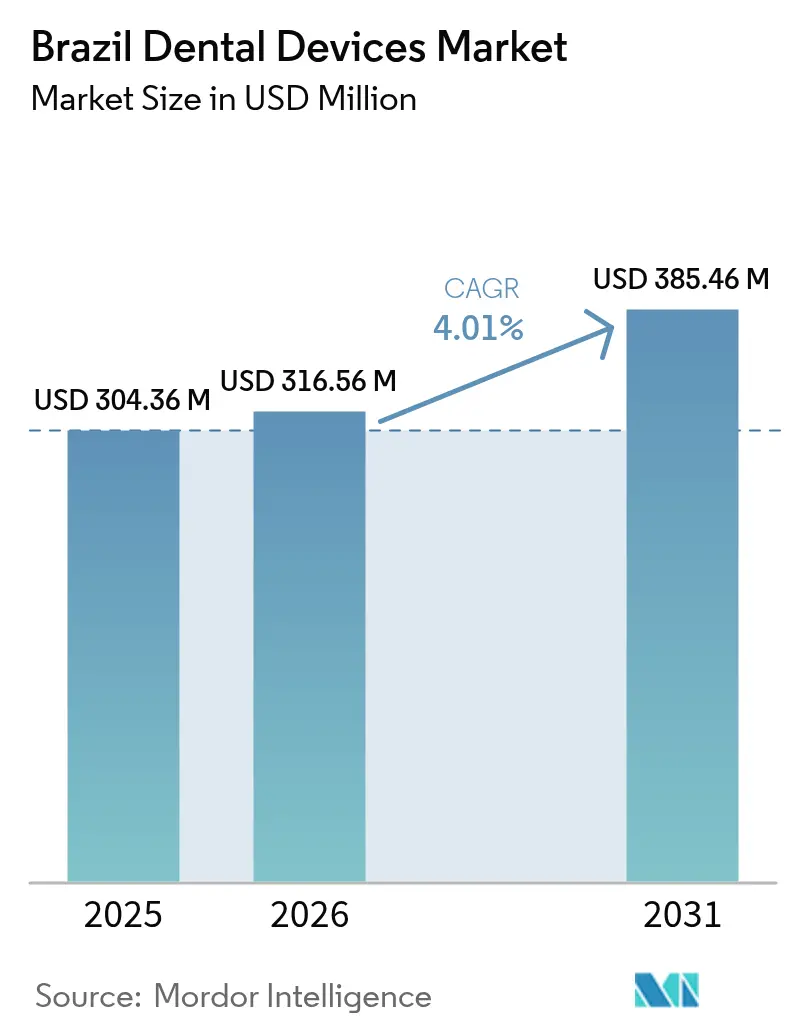

| Tamaño del mercado en el año base (2025) | 304.36 Millones de dólares |

| Tamaño del Mercado (2026) | 316.56 Millones de dólares |

| Tamaño del Mercado (2031) | 385.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales en Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Dentales en Brasil aumente de USD 304,36 millones en 2025 a USD 316,56 millones en 2026 y alcance USD 385,46 millones en 2031, creciendo a una CAGR del 4,01% durante 2026-2031.

La demanda de equipos se expande en paralelo con un aumento del 66% en la inscripción a seguros dentales complementarios durante la última década; sin embargo, las clínicas públicas aún realizan solo una fracción de los procedimientos complejos, por lo que los consultorios privados y las organizaciones de servicios dentales de rápido crecimiento continúan adquiriendo nuevos gabinetes, sistemas de imagen y herramientas de diseño asistido por computadora–fabricación asistida por computadora (CAD/CAM). Por el contrario, los impuestos de importación escalonados más un real debilitado elevan los costos de desembarque de equipos extranjeros hasta en un 80%; esta carga otorga a los sillones, implantes y compresores de fabricación nacional una clara ventaja de precio. La interacción entre las vías de aprobación simplificadas para dispositivos de bajo riesgo y los requisitos de evidencia más estrictos para implantes de alto riesgo está beneficiando a los fabricantes multinacionales que cuentan con extensos expedientes clínicos, al tiempo que motiva a las empresas nacionales a competir mediante servicios localizados y diversificación de exportaciones. Estas fuerzas sostienen colectivamente un impulso constante pero moderado en el mercado de dispositivos dentales en Brasil, incluso cuando persisten disparidades regionales en la densidad de dentistas y la cobertura de seguros.

Conclusiones Clave del Informe

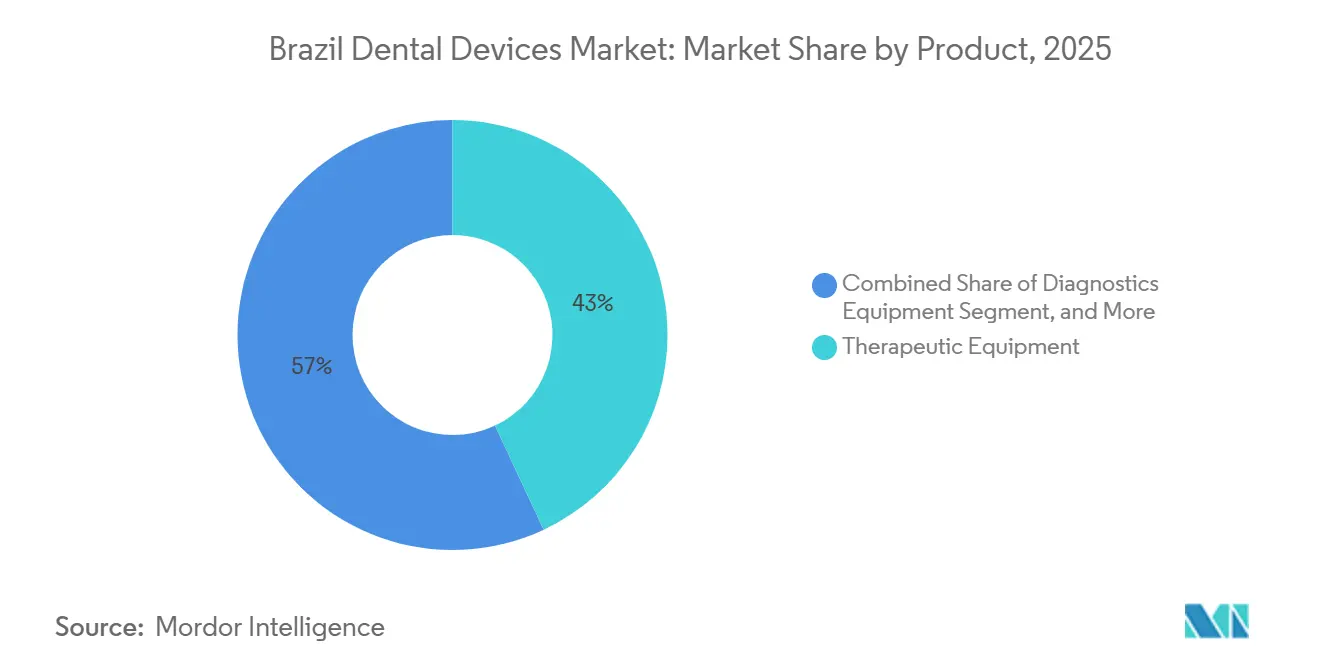

- Por producto, los equipos terapéuticos lideraron con el 43,02% de la participación del mercado de dispositivos dentales en Brasil en 2025, mientras que se proyecta que los consumibles dentales registren la CAGR más rápida del 6,91% hasta 2031.

- Por tratamiento, los procedimientos prostodónticos representaron el 38,12% del mercado de dispositivos dentales en Brasil en 2025, y la atención ortodóntica avanza a una CAGR del 5,51% impulsada por la adopción de alineadores transparentes.

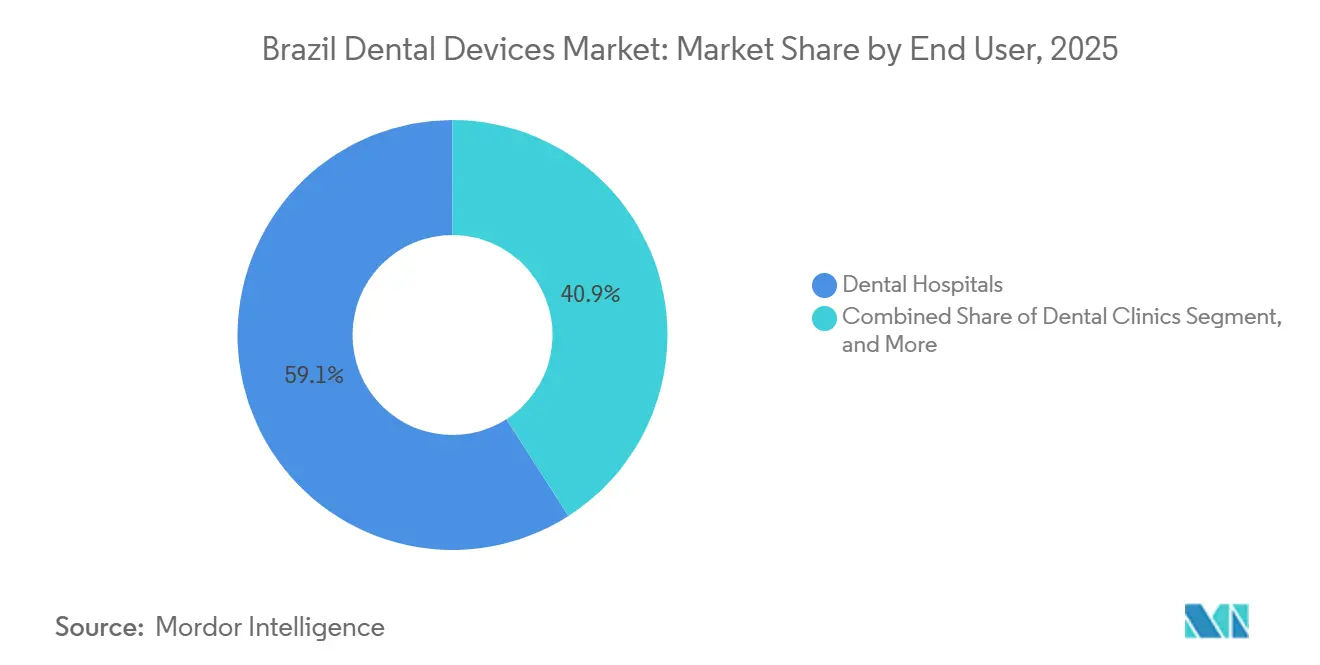

- Por usuario final, las clínicas dentales representaron el 59,08% del gasto en 2025; los laboratorios dentales son el canal de más rápida expansión, con una CAGR del 7,08%, a medida que el fresado CAD/CAM y la impresión 3D trasladan la fabricación de prótesis al interior de los establecimientos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Prevalencia de Caries Dental No Tratada y Enfermedad Periodontal | 0.8% | Nacional, concentrada en las regiones Norte y Noreste con menor acceso | Largo plazo (≥ 4 años) |

| Expansión de la Cobertura de Seguros Dentales Complementarios en Brasil | 0.6% | Nacional, centros urbanos y segmentos de empleados corporativos | Mediano plazo (2–4 años) |

| Adopción Acelerada de la Odontología Digital (CAD/CAM, CBCT, Impresión 3D) | 1.1% | Regiones Sureste y Sur, clínicas metropolitanas y organizaciones de servicios dentales | Corto plazo (≤ 2 años) |

| Crecimiento de los Centros de Fabricación Nacional | 0.4% | Nacional, con producción concentrada en São Paulo, Paraná, Santa Catarina | Mediano plazo (2–4 años) |

| ANVISA RDC 751/22 Agiliza las Aprobaciones de Dispositivos de Riesgo Bajo/Medio | 0.5% | Nacional, beneficiando a fabricantes e importadores de dispositivos Clase I y II | Corto plazo (≤ 2 años) |

| Rápida Expansión de Cadenas Dentales Corporativas y Organizaciones de Servicios Dentales que Impulsan Ciclos de Inversión de Capital | 0.9% | Nacional, expansión de franquicias en ciudades secundarias y áreas metropolitanas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Caries Dental No Tratada y Enfermedad Periodontal

El SB Brasil 2023 reportó un índice medio de dientes cariados-perdidos-obturados de 16,75 entre adultos de 35 a 44 años, mientras que el 53,7% de esa cohorte necesita rehabilitación protésica y el 36,27% de los brasileños de edad avanzada son totalmente edéntulos.[1]Ministério da Saúde, "SB Brasil 2023 – Pesquisa Nacional de Saúde Bucal," gov.br Las clínicas públicas realizan solo el 11,3% de las intervenciones endodónticas y el 17,4% de las prostéticas, a pesar de estar presentes en el 74,4% de las unidades básicas de salud, lo que deriva los casos complejos a consultorios privados que reemplazan regularmente raspadores ultrasónicos, motores quirúrgicos y kits de implantes. La Organización Mundial de la Salud recomienda un dentista por cada 1.500 habitantes, pero las capitales del Sureste se acercan a ratios de 1:400, mientras que los municipios del interior del Norte y Noreste pueden superar 1:3.000, creando bolsas de necesidad insatisfecha que las cadenas corporativas ahora abordan con gabinetes móviles. La periodontitis moderada a grave afecta a un estimado del 30–40% de los adultos, lo que lleva a las clínicas a reemplazar puntas de raspado e instrumentos quirúrgicos cada cinco a siete años. Esta persistente carga de enfermedad alimenta los ciclos de reposición y sostiene la demanda base en el mercado de dispositivos dentales en Brasil.

Expansión de la Cobertura de Seguros Dentales Complementarios en Brasil

Los beneficiarios alcanzaron 34,8 millones en 2025, frente a 21 millones en 2015, lo que otorga a las aseguradoras un apalancamiento significativo para dictar estándares de calidad que incluyen radiografía digital, cámaras intraorales y restauraciones CAD/CAM. Odontoprev, Hapvida y Notre Dame Intermédica aseguran colectivamente a más de la mitad de esta base y dirigen a los pacientes hacia clínicas de red que invierten en escáneres de sillón y gestión de casos en la nube para agilizar las reclamaciones. El lanzamiento en noviembre de 2025 de Unimed Odonto de un beneficio de alineadores invisibles para 1,2 millones de empleados cubiertos ilustra una ampliación gradual de la atención ortodóntica reembolsada. La expansión de la cobertura se inclina hacia el Sureste y el Sur de Brasil, profundizando la brecha tecnológica con las regiones desatendidas, pero aun así elevando la rotación agregada de equipos a nivel nacional. Los contratos de capitación recompensan la odontología preventiva, lo que estimula las compras de unidades de abrasión por aire, dispositivos de detección láser y software de evaluación del riesgo de caries, reforzando la curva positiva del mercado de dispositivos dentales en Brasil.

Adopción Acelerada de la Odontología Digital (CAD/CAM, CBCT, Impresión 3D)

Los flujos de trabajo digitales ya mueven alrededor de R$ 4 mil millones en gasto anual y continúan creciendo a tasas de dos dígitos.[2]Valor Econômico, "Mercado de Odontologia Digital Move R$4 Bilhões," valor.globo.com Straumann, Dentsply Sirona y 3Shape lanzaron escáneres de nueva generación en 2024 y 2025; los usuarios brasileños reportan una captura de impresiones un 30% más rápida y la entrega de coronas en una sola visita, lo que eleva la satisfacción del paciente y la rentabilidad de la clínica. El Emerald S de Planmeca y el TRIOS 5 de 3Shape integran inteligencia artificial para realizar la igualación de color y la verificación de la oclusión en el momento, reduciendo así las repeticiones. Laboratorios como Ceddo 3D cambiaron completamente al diseño y fabricación digitalizado en 2025, reduciendo el tiempo de entrega de diez días a cuarenta y ocho horas y aumentando el rendimiento en un 60%. La ANVISA ahora alinea las evaluaciones de software como dispositivo médico con la norma ISO 13485, agilizando las aprobaciones para complementos de bajo riesgo, aunque aún exige pruebas clínicas para algoritmos novedosos. Las ganancias inmediatas de productividad impulsan un rápido ciclo de actualización que fortalece el mercado de dispositivos dentales en Brasil.

Rápida Expansión de Cadenas Dentales Corporativas y Organizaciones de Servicios Dentales que Impulsan Ciclos de Inversión de Capital

Oral Unic superó las 300 franquicias y la red de Odontoprev supera ahora los 20.000 consultorios. Cada nueva ubicación instala un conjunto llave en mano que comprende un sillón de tratamiento, una unidad de entrega, un sensor digital, un esterilizador a vapor y un compresor sin aceite, adquiridos en lotes que aseguran descuentos del 15–25% frente a los pedidos de un solo consultorio. La adquisición en 2024 de S.I.N. Implant System por parte de Henry Schein, junto con la compra de Bionnovation Biomedical por parte de Geistlich, ilustra una carrera de las multinacionales por obtener producción local que evite los aranceles de importación y acorte las cadenas de suministro. La tercera fábrica Neodent de Straumann entró en funcionamiento en 2026, añadiendo capacidad de implantes y alineadores tanto para ventas nacionales como para exportación. Las compras centralizadas de las organizaciones de servicios dentales reducen los precios unitarios, pero aumentan el volumen total, asegurando un canal resiliente para el mercado de dispositivos dentales en Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Impuestos de Importación y Volatilidad Cambiaria que Inflan los Costos de los Equipos | -0.6% | Nacional, afectando a todos los importadores y distribuidores | Corto plazo (≤ 2 años) |

| Densidad Desigual de Dentistas en las Regiones Norte y Noreste de Brasil | -0.4% | Regiones Norte y Noreste, municipios rurales e interiores | Largo plazo (≥ 4 años) |

| Mandatos de Logística Inversa Posconsumo Incrementan los Costos de Cumplimiento | -0.3% | Nacional, con mayor aplicación en las agencias estatales del Sureste y el Sur | Mediano plazo (2–4 años) |

| Afluencia de Importaciones Asiáticas de Bajo Costo que Comprimen los Márgenes de los Fabricantes de Equipos Originales y Distribuidores | -0.5% | Nacional, afectando los segmentos de precios más bajos y de consumibles | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Impuestos de Importación y Volatilidad Cambiaria que Inflan los Costos de los Equipos

Brasil aplica un arancel de importación del 10–35%, un impuesto sobre productos industrializados del 0–15%, contribuciones federales cercanas al 9,25% e impuestos estatales al valor agregado del 17–19%, elevando los precios de desembarque entre un 40–80% por encima de las cotizaciones en fábrica.[3]National Institute of Standards and Technology, "Guide for Importing Medical Equipment into Brazil," nist.gov El real se debilitó de 4,96 a 5,73 por dólar estadounidense entre enero de 2024 y diciembre de 2025, por lo que los distribuidores trasladan las pérdidas cambiarias o renegocian los contratos denominados en dólares, recortando entre 8 y 12 puntos porcentuales de los márgenes brutos. El programa ex-tarifário puede reducir los aranceles de importación a aproximadamente el 2%, aunque las revisiones pueden tardar hasta 12 meses y excluyen los consumibles. Las empresas nacionales sacan partido: Maquira vende sillones de tratamiento hasta un 40% por debajo del precio de sus pares importados, y los implantes S.I.N. suelen costar la mitad que las líneas europeas premium. Estas brechas de precio frenan el extremo superior del mercado de dispositivos dentales en Brasil, incluso cuando el volumen migra hacia opciones de menor precio.

Densidad Desigual de Dentistas en las Regiones Norte y Noreste de Brasil

El Sureste alberga al 51% de los más de 400.000 dentistas de Brasil, mientras que el Norte concentra solo el 4%, a pesar de representar el 8% de la población. Los municipios del interior de Amazonas, Pará y Maranhão presentan ratios peores que 1:3.000, lo que limita la rotación local de equipos. Aunque el 74,4% de las unidades básicas de salud cuentan con consultorios dentales, solo el 11,3% ofrece tratamiento endodóntico y el 17,4% tratamiento prostético, lo que refleja escasez de herramientas rotatorias, hornos de porcelana e imagen avanzada. Los egresados de las escuelas de odontología del Noreste suelen migrar al Sureste en un plazo de cinco años, ampliando aún más la brecha de oferta. Las cadenas de franquicias abrieron decenas de establecimientos en ciudades más pequeñas durante 2025, pero cada clínica genera entre un 40 y un 50% menos de ingresos por equipos que su contraparte metropolitana debido a la menor complejidad de los casos. Sin incentivos específicos, esta disparidad seguirá pesando sobre el mercado de dispositivos dentales en Brasil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Superan a los Equipos Duraderos

Los equipos terapéuticos aportaron el 43,02% del valor en 2025 y siguen siendo la columna vertebral de cada gabinete. Las unidades digitales de sillón como DS Core combinan imagen, diagnóstico por inteligencia artificial y conectividad en la nube para reducir el tiempo por procedimiento en aproximadamente un tercio. Mientras tanto, se proyecta que la categoría de consumibles crezca a una CAGR del 6,91%, la más rápida en el mercado de dispositivos dentales en Brasil, debido a los protocolos de control de infecciones de un solo uso y a los mayores volúmenes de fresas de fresado, resinas para impresoras 3D y elásticos ortodónticos. El mandato actualizado de gestión de residuos de la ANVISA añade costos de seguimiento, lo que lleva a las clínicas hacia bandejas autoclavables para herramientas reutilizables y paquetes de un solo uso certificados. Los sistemas de diagnóstico continúan una sólida trayectoria a medida que las aseguradoras solicitan confirmación radiográfica para el reembolso, y los laboratorios recurren a escáneres intraorales para evitar modelos físicos. Los compresores, bombas de succión y autoclaves crecen aproximadamente al ritmo de las nuevas aperturas de consultorios, pero enfrentan la comoditización de las importaciones de origen asiático que se venden con descuentos del 30%. Las marcas nacionales amortiguan esa competencia ofreciendo un servicio más rápido y mayor disponibilidad de repuestos.

La demanda en el mercado de dispositivos dentales en Brasil de diagnósticos, especialmente la tomografía computarizada de haz cónico, aumenta junto con los volúmenes de terapia de implantes. El Emerald S de Planmeca, por ejemplo, se sincroniza con software CAD de terceros, lo que permite a los laboratorios diseñar prótesis de un día para otro. Los competidores locales como Alliage y Maquira socavan los precios de las importaciones premium mientras también invierten en procesos certificados por ISO para mantenerse en el mercado ante las normas de evidencia más estrictas de la RDC 925/2024. Esta combinación de rivalidad basada en precios y convergencia gradual de calidad sostiene una mezcla diversa de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento: La Ortodoncia Gana Terreno con la Adopción de Alineadores Transparentes

La prostodoncia representó el 38,12% de los ingresos en 2025, ya que una población de mayor edad busca cada vez más soluciones fijas y removibles fabricadas en cerámica o zirconia. Los flujos de dentaduras digitales ahora comprimen las visitas al sillón de 6 a 2 y permiten a los laboratorios aumentar el rendimiento en más de la mitad. Los impuestos de importación encarecen los bloques cerámicos, pero los pacientes del segmento medio-alto perciben la alta estética como algo que vale el costo adicional, reforzando los tipos de valor dentro del mercado de dispositivos dentales en Brasil.

La ortodoncia avanza a una CAGR del 5,51%, convirtiéndola en el segmento de tratamiento de más rápido crecimiento. Los planes corporativos comenzaron a cubrir los alineadores a finales de 2025, ampliando la demanda más allá de los compradores puramente estéticos. La adquisición por parte de Straumann de Smilink's Neodent proporciona una base de fabricación local de bajo costo, reduciendo los costos por caso entre un 20 y un 30% y ejerciendo presión sobre las marcas de alineadores extranjeras. La endodoncia y la periodoncia continúan expandiéndose, pero a tasas más lentas, porque pocas unidades públicas cuentan con limas rotatorias o biomateriales regenerativos, aunque la enfermedad periodontal afecta ahora a cerca de dos de cada cinco adultos. A medida que las licitaciones públicas comiencen a incluir raspadores ultrasónicos y membranas de injerto óseo, el potencial alcista permanece.

Por Usuario Final: Los Laboratorios se Digitalizan Rápidamente

Las clínicas dentales representaron el 59,08% del gasto en 2025, con el volumen concentrado en grandes centros urbanos donde las redes de aseguradoras y las cadenas corporativas dictan los estándares de compra. Uno de cada cuatro consultorios urbanos opera ahora un escáner intraoral conectado a un portal en la nube, mientras que los consultorios del interior suelen mantenerse analógicos. Los centros hospitalarios y de especialidades adquieren microscopios quirúrgicos y láseres de alto valor que luego se filtran hacia los consultorios privados.

Los laboratorios superarán a las clínicas con una CAGR del 7,08%, ya que la digitalización de extremo a extremo permite a un pequeño equipo de técnicos gestionar el doble del volumen de casos. El cambio de Ceddo 3D a un flujo de trabajo completamente digital ilustra las ventajas de costo y tiempo que los laboratorios más pequeños ahora replican con CAD de arquitectura abierta y formatos de archivo neutros. La nueva planta de Straumann en Curitiba entregará implantes y pilares a los laboratorios a precios entre un 10 y un 15% por debajo de los de las piezas importadas, mejorando la seguridad del suministro nacional. Las universidades también mantienen una base estable al adquirir maniquíes, fantasmas radiográficos y software de simulación virtual para cumplir con los requisitos de acreditación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda regional refleja los patrones de desarrollo económico y la madurez de la infraestructura sanitaria en todo Brasil. São Paulo y Río de Janeiro anclan el mercado de dispositivos dentales en Brasil, impulsados por bases de profesionales densas, mayor poder adquisitivo de los pacientes y una logística de distribución favorable. Las clínicas en estas metrópolis adoptan fácilmente herramientas de diagnóstico por inteligencia artificial y escáneres en la nube, estableciendo referencias tecnológicas para el resto del país.

La escasez de dentistas, la menor adopción de seguros y las rutas de suministro más largas añaden entre un 8 y un 12% adicional a los costos de desembarque, por lo que las clínicas restringen las compras a instrumentos básicos y dependen de iniciativas de atención móvil o teledentística que aún se encuentran en una etapa regulatoria temprana. La logística de importación amplifica las diferencias regionales: el 70% de los envíos llegan a través de los puertos de Santos y Paranaguá, lo que reduce el tiempo de entrega a los compradores del Sureste y el Sur hasta en diez días en comparación con los traslados por carretera que recorren entre 2.000 y 3.000 kilómetros hacia la cuenca amazónica. Las agencias de vigilancia estatales de São Paulo y Río de Janeiro también inspeccionan el cumplimiento de la esterilización con mayor frecuencia, lo que obliga a las clínicas a renovar autoclaves y kits de mantenimiento más rápidamente, lo que indirectamente impulsa las ventas locales pero eleva los costos operativos.

Panorama Competitivo

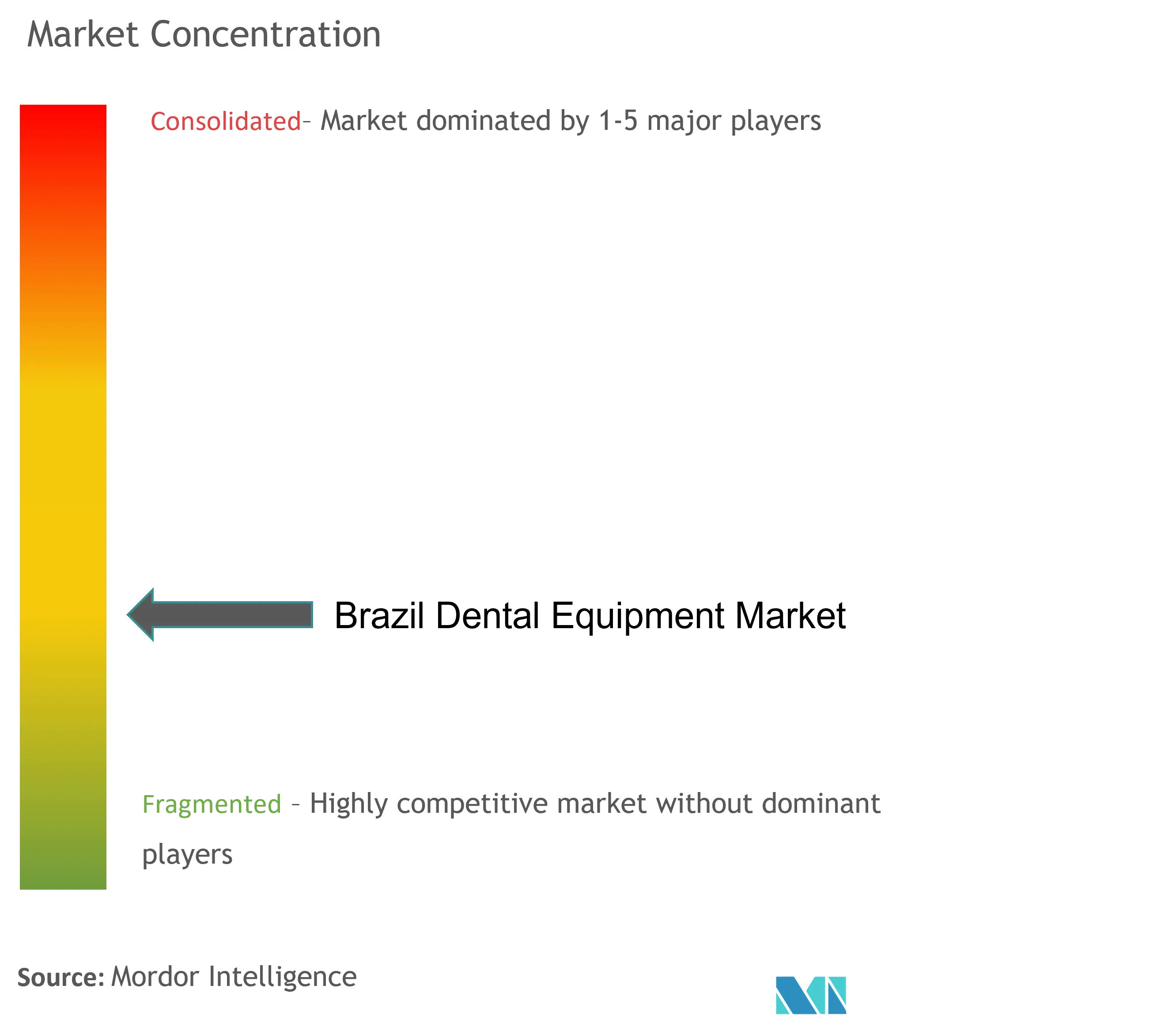

El mercado de dispositivos dentales en Brasil está moderadamente fragmentado. La participación combinada de Dentsply Sirona, Straumann Group (Neodent), Henry Schein, Solventum Oral Care y Envista es significativamente mayor en 2025. Las multinacionales tienen ventaja en plataformas integradas y evidencia clínica, ejemplificada por el flujo sin interrupciones de imagen a diseño de DS Core y los implantes de precio competitivo de Neodent con garantía nacional y entrega rápida. Los fabricantes brasileños contrarrestan con líneas de productos con precios entre un 30 y un 60% más bajos y servicio en el mismo día; Maquira opera más de 50 centros de servicio regionales y afirma que el tiempo de inactividad rara vez supera los dos días.

Las adquisiciones estratégicas configuran el sector. La compra de S.I.N. Implant System por parte de Henry Schein proporciona una cartera de implantes verticalmente integrada, mientras que la adquisición de Bionnovation Biomedical por parte de Geistlich añade biomateriales regenerativos fabricados en São Paulo. Straumann también adquirió el fabricante de alineadores transparentes Smilink y abrió su tercera fábrica local en 2026. Las empresas emergentes digitales como Dio Inteligência Odontológica ofrecen análisis radiográfico basado en inteligencia artificial, con el objetivo de integrar módulos en los flujos de trabajo de las organizaciones de servicios dentales. La intensidad competitiva reside, por tanto, no solo en el hardware, sino también en los ecosistemas de software, las soluciones de financiamiento y el soporte posventa, lo que sostiene un mercado de dispositivos dentales en Brasil dinámico pero disciplinado.

Líderes de la Industria de Dispositivos Dentales en Brasil

Dentsply Sirona

Angelus Dental

SIN Implant System

Institut Straumann AG

ZimVie Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Straumann Group amplió la capacidad de su fábrica de Curitiba para apoyar el crecimiento internacional de Neodent, con entrada en funcionamiento programada para 2026.

- Septiembre de 2024: HealthFinTech y Ouro Preto Investimentos crearon un fondo de R$ 250 millones para optimizar los flujos financieros del sector sanitario en Brasil, incluida la financiación de equipos dentales.

Alcance del Informe del Mercado de Dispositivos Dentales en Brasil

El equipo dental es un instrumento o herramienta utilizado por los profesionales dentales para proporcionar tratamiento dental. Incluyen herramientas para examinar, manipular, tratar, restaurar y extraer dientes y las estructuras orales circundantes. Los instrumentos estándar se utilizan para examinar, restaurar, extraer dientes y manipular tejidos.

El Mercado de Equipos Dentales en Brasil está segmentado por Producto (Equipos Generales y de Diagnóstico (Láser Dental, Equipos de Radiología, Sillón y Equipos Dentales, y Otros Equipos Generales y de Diagnóstico), Consumibles Dentales (Biomaterial Dental, Implantes Dentales, Coronas y Puentes, y Otros Consumibles Dentales) y Otros Dispositivos Dentales), Tratamiento (Ortodóntico, Endodóntico, Periodontal y Prostodóntico) y Usuario Final (Hospitales, Clínicas y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos de Diagnóstico |

| Equipos Terapéuticos |

| Consumibles Dentales |

| Otros Equipos Dentales |

| Ortodóntico |

| Endodóntico |

| Periodontal |

| Prostodóntico |

| Hospitales Dentales |

| Clínicas Dentales |

| Laboratorios Dentales |

| Otros Usuarios Finales |

| Por Producto | Equipos de Diagnóstico |

| Equipos Terapéuticos | |

| Consumibles Dentales | |

| Otros Equipos Dentales | |

| Por Tratamiento | Ortodóntico |

| Endodóntico | |

| Periodontal | |

| Prostodóntico | |

| Por Usuario Final | Hospitales Dentales |

| Clínicas Dentales | |

| Laboratorios Dentales | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanzará el mercado de dispositivos dentales en Brasil en 2031?

Se proyecta que alcance USD 384,92 millones en 2031 a una CAGR del 4,05%.

¿Qué segmento de producto crece más rápido en Brasil?

Se prevé que los consumibles dentales se expandan a una CAGR del 6,91% debido a las necesidades de control de infecciones y los suministros para flujos de trabajo digitales.

¿Por qué los costos de importación son tan elevados para los equipos dentales en Brasil?

Una cascada de aranceles, gravámenes federales, impuestos estatales y un real debilitado eleva los costos de desembarque entre un 40 y un 80% por encima de los precios en fábrica.

¿Cómo influyen los alineadores transparentes en la demanda ortodóntica?

Los seguros corporativos ahora cubren los alineadores invisibles, reduciendo los costos de bolsillo de los pacientes e impulsando una CAGR del 5,51% en los ingresos ortodónticos.

¿Qué tendencia está acelerando la rotación de equipos en los laboratorios?

Los flujos de trabajo de extremo a extremo de CAD/CAM e impresión 3D reducen el tiempo de entrega de prótesis a menos de dos días, lo que impulsa la rápida adopción de herramientas de fabricación digital.

Última actualización de la página el: