Tamaño y cuota del mercado de placas para osteotomía tibial alta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 270.36 Millones de dólares |

| Tamaño del Mercado (2031) | 330.78 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

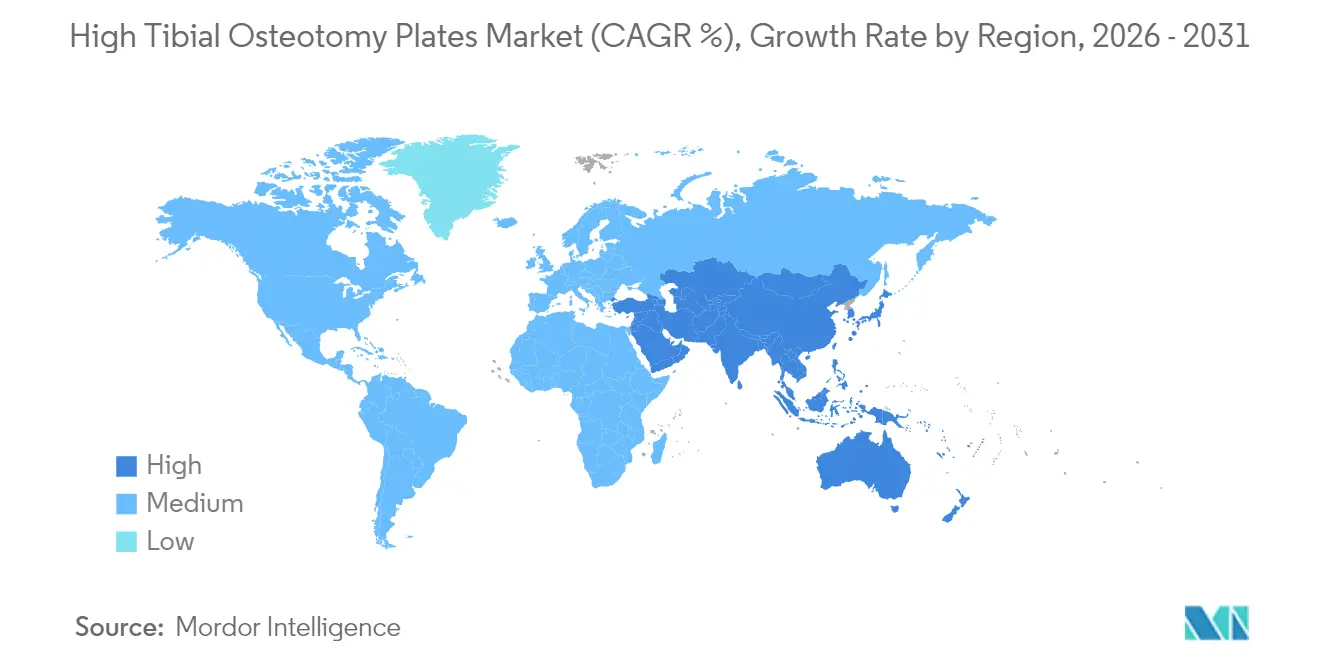

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

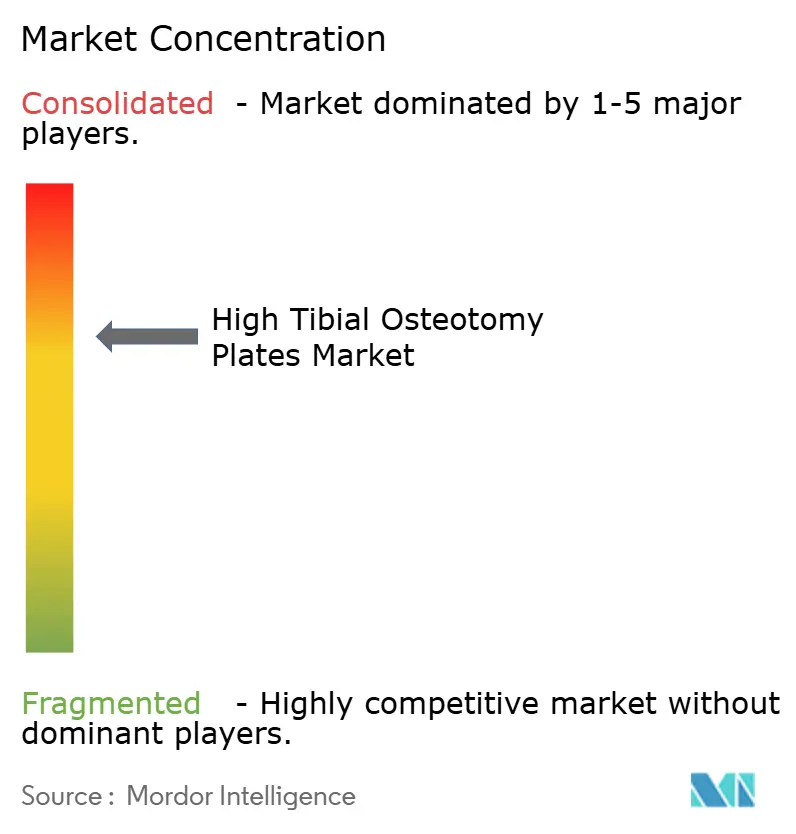

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de placas para osteotomía tibial alta por Mordor Intelligence

Se espera que el tamaño del mercado de placas para osteotomía tibial alta crezca desde USD 259,67 millones en 2025 hasta USD 270,36 millones en 2026 y se prevé que alcance USD 330,78 millones en 2031 con una CAGR del 4,12% durante el período 2026-2031.

El crecimiento está impulsado por la preferencia de los cirujanos por la cirugía de preservación articular frente a la artroplastia total de rodilla, la constante innovación en placas híbridas metal-polímero y el aumento de los volúmenes de procedimientos en los centros de cirugía ambulatoria. Una adopción más amplia de diseños de PEEK radiolúcidos e implantes específicos para cada paciente respalda los precios premium. Mientras tanto, las tasas de revisión que siguen siendo más elevadas que las de la artroplastia primaria generan demanda de soluciones de fijación más duraderas. Los cambios regulatorios que alinean el Reglamento del Sistema de Gestión de Calidad de la FDA con la norma ISO 13485:2016 pueden elevar inicialmente los costes de cumplimiento, pero deberían agilizar las aprobaciones futuras, acortando el ciclo de desarrollo de productos.

Conclusiones clave del informe

- Por material, los metales lideraron con el 64,83% de la cuota del mercado de placas para osteotomía tibial alta en 2025; se proyecta que los polímeros se expandirán a una CAGR del 5,64% hasta 2031.

- Por técnica, los procedimientos de cuña de apertura representaron el 52,58% de los ingresos en 2025, mientras que se prevé que los constructos híbridos placa-marco crezcan a una CAGR del 6,62% hasta 2031.

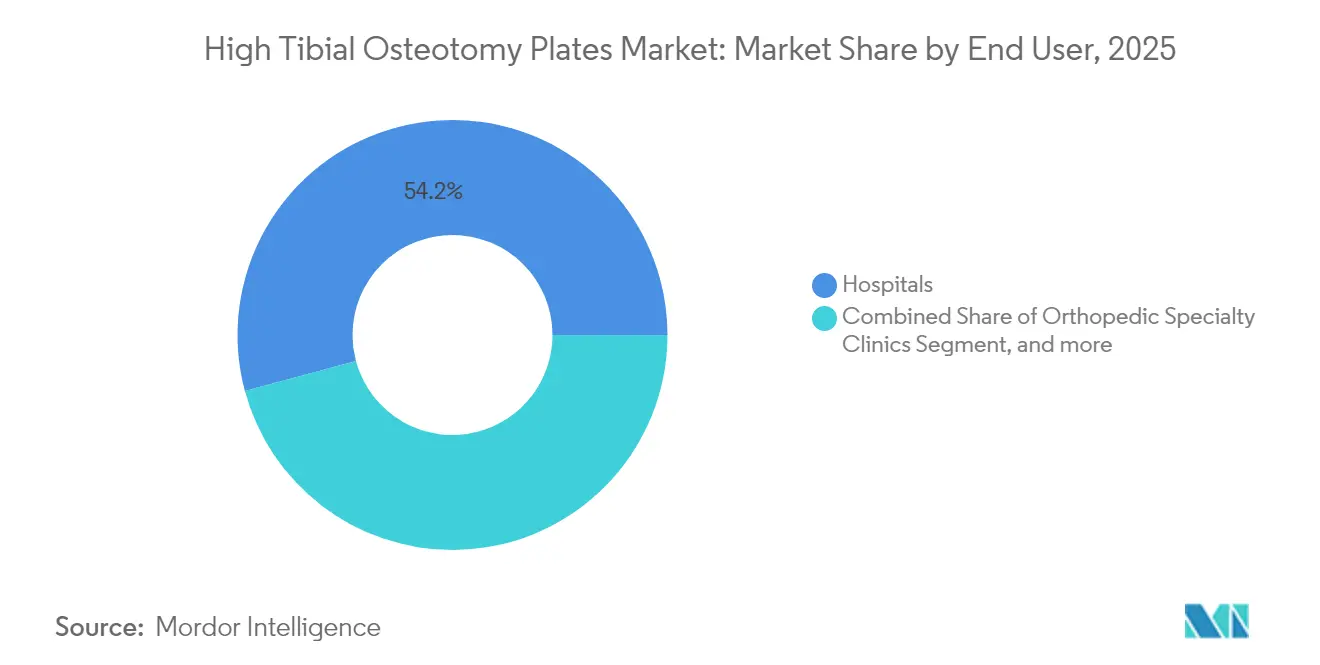

- Por usuario final, los hospitales concentraron el 54,19% del tamaño del mercado de placas para osteotomía tibial alta en 2025; los centros de cirugía ambulatoria registran el crecimiento más rápido con una CAGR del 4,89%.

- Por geografía, América del Norte captó el 37,03% de los ingresos de 2025, aunque Asia avanza a una CAGR del 5,49% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado global de placas para osteotomía tibial alta

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente prevalencia de osteoartritis y deformidades en varo de rodilla | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Población de atletas mayores que impulsa las cirugías de preservación articular | +0.8% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Innovaciones continuas en placas (bajo perfil, bloqueo, metales híbridos-PEEK) | +0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Placas impresas en 3D específicas para cada paciente que ingresan a la práctica clínica | +0.4% | América del Norte y Europa, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Aseguradoras de medicina deportiva que cubren la OTA en mercados de APAC | +0.3% | Núcleo APAC, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Tendencia hacia la OTA ambulatoria que impulsa los volúmenes en los centros de cirugía ambulatoria en América del Norte | +0.5% | América del Norte, adopción temprana en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de osteoartritis y deformidades en varo de rodilla

Los adultos de entre 30 y 44 años ya representan 32,97 millones de casos de osteoartritis en todo el mundo, y los análisis de historiales clínicos electrónicos que combinan notas narrativas con datos codificados duplican las estimaciones de prevalencia al 11,8% en comparación con los códigos de diagnóstico únicamente. El IMC elevado sigue siendo el principal factor de riesgo modificable. El aumento de la carga de enfermedad entre adultos jóvenes y activos sostiene la demanda de opciones de preservación articular, posicionando el mercado de placas para osteotomía tibial alta como una historia de crecimiento duradera hasta 2030.[1]B. Kim et al., "Incidencia y prevalencia global de la osteoartritis de rodilla," biomedcentral.com

Población de atletas mayores que impulsa las cirugías de preservación articular

Los futbolistas profesionales retirados presentan una prevalencia de osteoartritis de rodilla del 28% frente al 13% durante su carrera activa, lo que subraya el impacto acumulativo del estrés repetitivo. Los estudios de seguimiento a largo plazo reportan un 85% de satisfacción tras la osteotomía tibial alta y una supervivencia del 95% a los cinco años en pacientes óptimamente seleccionados, lo que anima a los cirujanos a recomendar la osteotomía frente a la artroplastia en atletas menores de 50 años con IMC < 25. La disposición resultante a pagar respalda una rápida adopción de placas premium específicas para cada paciente.

Innovaciones continuas en placas

La optimización por elementos finitos ha dado lugar a sistemas angulares estables de bajo perfil, como las placas anatómicas TomoFix, que reducen la prominencia del implante y disminuyen el estrés en la bisagra lateral. El PEEK reforzado con fibra de carbono reduce el blindaje de estrés en comparación con el titanio y mantiene la resistencia de fijación, mientras que los tornillos protectores disminuyen el riesgo de fractura en la bisagra en un 62%. El sistema de plaqueo VOLT de Johnson & Johnson ilustra cómo el bloqueo de ángulo variable y la compresión dinámica convergen ahora en una única plataforma de implante.[2]Fundación AO, "Sistema de placa anatómica TomoFix," aofoundation.org

Placas impresas en 3D específicas para cada paciente que ingresan a la práctica clínica

La fabricación aditiva permite obtener placas que se adaptan al contorno tibial del paciente, reduciendo los ajustes en quirófano. La aprobación de la FDA del implante de astrágalo de restor3d y la rápida autorización 510(k) para la caja lumbar de PEEK poroso de Curiteva muestran la creciente comodidad de los reguladores con los dispositivos a medida. La guía simplificada a la medida del paciente sugiere que las pruebas de banco serán suficientes para algunas presentaciones futuras, acelerando el tiempo de comercialización.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto coste procedimental y del implante frente a las brechas de reembolso de la artroplastia total de rodilla | -0.9% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de revisión por fractura en bisagra y eventos de falta de consolidación | -0.7% | Global, mayor impacto en centros con menos experiencia | Largo plazo (≥ 4 años) |

| Ciclos lentos de autorización regulatoria para nuevos biomateriales | -0.5% | Jurisdicciones regulatorias de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Formación quirúrgica limitada fuera de los centros ortopédicos de primer nivel | -0.6% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste procedimental y del implante frente a las brechas de reembolso de la artroplastia total de rodilla

Los costes médicos directos favorecen la osteotomía tibial alta con USD 20.436 frente a USD 24.637 para la artroplastia unicompartimental o total de rodilla; sin embargo, los esquemas de los pagadores siguen reembolsando la artroplastia de forma más generosa. En Canadá y Japón, la desalineación del reembolso deja a los hospitales subcompensados por la OTA a pesar de sus beneficios clínicos, lo que limita el acceso en los sistemas de financiación pública.[3]S. Martin et al., "Coste-efectividad de la osteotomía tibial alta frente a la artroplastia," jbjs.org

Riesgo de revisión por fractura en bisagra y eventos de falta de consolidación

Las fracturas de la bisagra lateral se producen en el 25% de los procedimientos de cuña de apertura medial y elevan las tasas generales de complicaciones por encima del 15%. Las fracturas de tipo II y III aumentan la inestabilidad y pueden retrasar la consolidación, mientras que la artroplastia total de rodilla realizada tras una osteotomía tibial alta fallida muestra una tasa de revisión del 7,66% en comparación con el 3,79% para la artroplastia total de rodilla primaria. Estos riesgos incrementan la cautela de los cirujanos, en particular en centros con bajos volúmenes de casos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: los metales dominan a pesar de la innovación en polímeros

Los metales concentraron el 64,83% de los ingresos de 2025, consolidando el significativo tamaño del mercado de placas para osteotomía tibial alta. Los cirujanos confían en el titanio por su resistencia, biocompatibilidad y amplia compatibilidad con los instrumentos. El acero inoxidable mantiene su posición en entornos sensibles al presupuesto, a pesar de las preocupaciones por la fatiga. El liderazgo numérico de los metales refleja décadas de datos de resultados y una codificación de reembolso establecida.

Los polímeros, principalmente el PEEK, crecen a una CAGR del 5,64% hasta 2031, la más rápida de cualquier clase de material. El PEEK reforzado con fibra de carbono distribuye la carga y mejora la imagen, mientras que los bioabsorbibles a base de magnesio muestran una menor tasa de revisión (1/275) frente al titanio (18/111). Las modificaciones de superficie, como los recubrimientos de hidroxiapatita, mejoran la osteointegración, lo que augura un papel más amplio para los polímeros. Si los diseños híbridos cumplen los criterios de durabilidad, los compuestos de polímero podrían aproximarse a una cuarta parte del mercado de placas para osteotomía tibial alta en 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por técnica: el liderazgo de la cuña de apertura es desafiado por la innovación híbrida

Las operaciones de cuña de apertura generaron el 52,58% de los ingresos de 2025. El flujo de trabajo familiar, la abundante instrumentación y las correcciones anatómicas favorables sustentan esta preferencia. Sin embargo, los constructos de placa única sufren el estrés de la bisagra lateral que impulsa una incidencia de fractura del 25%.

Las configuraciones híbridas placa-marco avanzan a una CAGR del 6,62%. Los cortes biplanos combinados con tornillos de bisagra lateral reducen la inestabilidad, y las modificaciones retrotubercular aumentan la fijación en un 62%. Un mayor control de la pendiente y una menor necesidad de injerto hacen que los sistemas híbridos sean atractivos para las deformidades en varo complejas. A medida que se cierren las brechas de formación, los constructos híbridos podrían representar un tercio del mercado de placas para osteotomía tibial alta en 2031.

Por usuario final: el dominio hospitalario se erosiona a medida que los centros de cirugía ambulatoria ganan impulso

Los hospitales controlaron el 54,19% de los ingresos globales en 2025, generando ingresos principales en el mercado de placas para osteotomía tibial alta. La imagen integrada, el apoyo de cuidados intensivos y la disponibilidad para revisiones complejas mantienen a los hospitales en el centro de los casos de alto riesgo.

Los centros de cirugía ambulatoria crecen a una CAGR del 4,89%. Los procedimientos de cuña de apertura en régimen ambulatorio que utilizan implantes de PEEK intraóseo dan el alta en 5,6 horas, con un 77% de los pacientes que logran mejoras clínicamente importantes. La eliminación por parte del CMS de la artroplastia total de rodilla de la lista de procedimientos exclusivamente para pacientes hospitalizados señala la comodidad de los pagadores con la ortopedia ambulatoria, lo que anima a las aseguradoras a ampliar una cobertura similar a la OTA. Las asociaciones entre cirujanos de alto volumen y operadores de centros de cirugía ambulatoria acelerarán las ganancias de cuota en este canal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

América del Norte contribuye con el 37,03% de las ventas de 2025, impulsada por la adopción temprana de placas híbridas, la amplia cobertura de medicina deportiva y una sólida infraestructura de centros de cirugía ambulatoria. Las aseguradoras comerciales reembolsan la OTA a tasas que se aproximan a las de la artroplastia, y la prevalencia de lesiones deportivas sostiene altos volúmenes de procedimientos. La claridad regulatoria de la región en torno a los implantes impresos en 3D atrae además nuevos lanzamientos de productos.

Europa le sigue con una adopción estable respaldada por el envejecimiento de la población y sólidos sistemas de salud pública. Alemania y los países nórdicos favorecen la preservación articular, aunque los límites de reembolso en el Reino Unido moderan el crecimiento. Los centros de excelencia continentales difunden programas de formación que reducen lentamente la variabilidad de complicaciones en todo el bloque.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 5,49%. Las altas tasas de aprobación de seguros de Corea del Sur para cirugía de rodilla y la creciente clase media de China son los principales impulsores de la demanda. Japón enfrenta una inflación de costes que limita los márgenes hospitalarios, aunque la creciente prevalencia de osteoartritis sigue ampliando el grupo de pacientes. La armonización regulatoria bajo la Directiva de Dispositivos Médicos de la ASEAN determinará los plazos de acceso. Oriente Medio & África y América del Sur siguen siendo mercados incipientes, limitados por la densidad de cirujanos y los presupuestos de capital, pero preparados para beneficiarse de la transferencia tecnológica.

Panorama competitivo

El mercado de placas para osteotomía tibial alta sigue estando moderadamente consolidado. DePuy Synthes ancla el campo con los sistemas TriLEAP y VOLT, que combinan contornos de bajo perfil y bloqueo de ángulo variable. Zimmer Biomet siguió con la Oxford Cementless Partial Knee, reforzando su franquicia de preservación de rodilla. Stryker y Smith & Nephew se centran en la integración robótica, con el primero aprovechando la plataforma MAKO para una planificación precisa de la osteotomía.

Las empresas especializadas como Arthrex e Integra LifeSciences se concentran en mejoras de la fijación con tornillos y kits específicos para cirujanos. Mientras tanto, Curiteva y restor3d son pioneras en implantes a medida impresos en 3D para cada paciente, creando una ventaja competitiva en torno a la instrumentación personalizada. Los Planes de Control de Cambios Predeterminados de la FDA otorgan a los actores establecidos una ventaja en velocidad para mejoras iterativas, lo que podría intensificar la consolidación.

La competencia futura dependerá de la integración del flujo de trabajo digital. La Solución Robótica Asistida VELYS de Johnson & Johnson ya cubre la artroplastia unicompartimental de rodilla; extender esa guía a la osteotomía diferenciaría su gama de placas. Las empresas que integren software de planificación, navegación y biomateriales avanzados están mejor posicionadas para ganar cuota a medida que los cirujanos prioricen resultados reproducibles y menores tiempos de quirófano.

Líderes de la industria de placas para osteotomía tibial alta

Arthrex, Inc.

Smith & Nephew

Johnson & Johnson

Stryker Corporation

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Johnson & Johnson MedTech presentó capacidades avanzadas de ortopedia digital en el congreso AAOS 2025, destacando la autorización de la FDA para la Solución Robótica Asistida VELYS en artroplastia unicompartimental de rodilla e introduciendo el Sistema de Plaqueo VOLT con tecnología de compresión dinámica y bloqueo de ángulo variable

- Noviembre de 2024: Zimmer Biomet recibió la aprobación de la FDA para la Oxford Cementless Partial Knee, convirtiéndose en el único implante de reemplazo parcial de rodilla sin cemento aprobado en los Estados Unidos, con lanzamiento comercial programado para el primer trimestre de 2025

- Agosto de 2024: DePuy Synthes introdujo el Sistema de Plaqueo Anatómico para Extremidad Inferior TriLEAP, que incluye placas de titanio de bajo perfil diseñadas para cirujanos de pie y tobillo con capacidades de personalización mejoradas

- Junio de 2024: DePuy Synthes recibió la autorización 510(k) de la FDA para la Solución Robótica Asistida VELYS en Artroplastia Unicompartimental de Rodilla, ampliando las capacidades robóticas más allá de los procedimientos de reemplazo total de rodilla

- Febrero de 2024: Curiteva Inc. obtuvo la autorización 510(k) de la FDA para el Sistema de Fusión Intersomática Lumbar Inspire de PEEK Trabecular Impreso en 3D en menos de 60 días, representando el primer proceso novedoso de impresión en 3D para estructuras porosas de PEEK diseñadas para una integración biomecánica mejorada

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las placas de osteotomía tibial alta (HTO) como todas las placas de fijación estériles de un solo uso, metálicas, poliméricas o compuestas, diseñadas específicamente para realinear la tibia proximal en deformidades de rodilla en varo o valgo antes de que la articulación se vuelva irreversiblemente artrósica. Cubrimos las placas vendidas a hospitales, clínicas especializadas en ortopedia y centros de cirugía ambulatoria de 17 países importantes.

Exclusión del ámbito de aplicación: No contamos las placas genéricas para traumatismos utilizadas en otras reparaciones de huesos largos ni ningún implante destinado a la artroplastia total o unicompartimental de rodilla.

Segmentación

- Por material

- Metales

- Placas de titanio

- Placas de acero inoxidable

- Polímeros

- Placas de PEEK

- Otros polímeros de alto rendimiento

- Placas bioabsorbibles / compuestas

- Metales

- Por técnica

- OTA de cuña de apertura

- OTA de cuña de cierre

- OTA biplanar / de tuberosidad distal

- Constructos híbridos placa-marco

- Por usuario final

- Hospitales

- Clínicas especializadas en ortopedia

- Centros de cirugía ambulatoria

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con cirujanos especializados en preservación de la rodilla, directores de distribuidores y asesores de reembolso de Norteamérica, Europa y Asia-Pacífico. Sus aportaciones nos ayudaron a poner a prueba el uso de placas por intervención quirúrgica, los precios medios de venta y el creciente desplazamiento de los casos subvencionables a centros de día, con lo que se ajustaron las hipótesis del modelo generadas a partir del trabajo de oficina.

Investigación documental

Empezamos con conjuntos de datos de salud pública, como la base de datos mundial de enfermedades musculoesqueléticas de la OMS, la vigilancia de la artritis de los CDC y las estadísticas sanitarias de la OCDE, que nos proporcionan la prevalencia de los procedimientos y las tendencias de envejecimiento de la población. Los códigos de comercio aduanero para implantes ortopédicos (HS 902110) se extrajeron a través de Volza, mientras que la actividad de patentes de implantes se examinó en Questel para detectar nuevas tecnologías. Los informes 10-K de las empresas, los informes de los inversores, los registros nacionales de articulaciones y asociaciones de prestigio como la Sociedad Internacional de Artroscopia, Cirugía de Rodilla y Medicina Deportiva Ortopédica aportaron información sobre precios y utilización.

Nuestros analistas también recurrieron a repositorios de pago, como D&B Hoovers para obtener información sobre las divisiones de ingresos de los proveedores y Dow Jones Factiva para obtener comunicados de prensa que confirman nuevas aprobaciones normativas. Las fuentes enumeradas son ilustrativas; muchas otras publicaciones ayudaron a completar los datos, validarlos y contextualizarlos.

Dimensionamiento y previsión del mercado

Utilizando un enfoque descendente, reconstruimos el conjunto de la demanda de 2025 a partir de los recuentos de procedimientos de HTO a nivel nacional y, a continuación, los multiplicamos por los ratios de placas por procedimiento validados y los ASP ponderados. Las instantáneas de los ingresos de los proveedores y las comprobaciones de los canales crearon una comprobación cruzada ascendente, que permitió realizar ajustes cuando la divergencia superaba el cinco por ciento. Entre las variables clave se incluyen la incidencia de la artrosis, la eliminación de los retrasos en la cirugía electiva, los cambios en la mezcla de materiales de las placas, la penetración de la cirugía ambulatoria y el movimiento de las divisas. Las previsiones se basan en una regresión multivariante que vincula estos factores a las trayectorias de volúmenes y precios, con el apoyo del consenso de los expertos. En los casos en los que la información ascendente era escasa, cubrimos las lagunas mediante interpolación regional basada en hipótesis transparentes.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de anomalías, revisión por pares y aprobación de la dirección. Mordor actualiza los modelos cada doce meses y los reabre antes si los avisos de retirada, los cambios en los reembolsos o las grandes fusiones y adquisiciones alteran las líneas de base.

Por qué las placas de osteotomía tibial alta Baseline de Mordor se ganan la confianza

Las cifras publicadas rara vez coinciden porque cada empresa elige ámbitos, años base y precios distintos.

A continuación, nuestro equipo explica cómo esas elecciones generan brechas y por qué la disciplinada combinación de análisis de procedimientos, fijación de precios en tiempo real y actualización oportuna de Mordor mantiene las decisiones en terreno firme.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 259,67 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 238,9 MILLONES DE USD (2024) | Consultoría regional A | Excluye las placas de polímero bioabsorbibles y utiliza tipos de cambio anteriores. |

| 226,4 MILLONES DE USD (2022) | Consultoría global B | Se basa en un año base más antiguo y supone un cambio ambulatorio más lento |

| 266,07 MILLONES DE USD (2023) | Asociación sectorial C | Aplica placas antitrauma mixtas ASP en segmentos de fémur y tibia |

La comparación muestra que cuando las categorías de placas, los entornos asistenciales y el calendario monetario están alineados, los diferenciales se reducen drásticamente, lo que refuerza que la selección transparente del ámbito de Mordor y la recalibración anual ofrecen la base de referencia más fiable para las partes interesadas.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de placas para osteotomía tibial alta?

El tamaño del mercado de placas para osteotomía tibial alta asciende a USD 270,36 millones en 2026 y se espera que alcance USD 330,78 millones en 2031.

¿Qué segmento de material crece más rápido?

Las placas a base de polímero, principalmente los compuestos de PEEK, se expanden a una CAGR del 5,64% debido a su radiolucidez y menor blindaje de estrés.

¿Por qué los centros de cirugía ambulatoria están ganando cuota?

Los protocolos de alta el mismo día y el apoyo de las aseguradoras permiten que los procedimientos de cuña de apertura con implantes de PEEK finalicen en 5,6 horas, impulsando una CAGR del 4,89% en la demanda de centros de cirugía ambulatoria.

¿Qué región geográfica se expande más rápidamente?

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 5,49%, liderado por los altos volúmenes de procedimientos de Corea del Sur y el envejecimiento de la población de China.

¿Cómo mejoran los resultados los constructos híbridos placa-marco?

Los sistemas híbridos distribuyen la carga de manera más uniforme y reducen el riesgo de fractura de la bisagra lateral hasta en un 62%, lo que favorece la corrección de deformidades complejas y una rehabilitación más rápida.

¿Qué cambios regulatorios afectarán a los fabricantes después de 2026?

El Reglamento del Sistema de Gestión de Calidad de la FDA se alineará con la norma ISO 13485:2016, elevando las obligaciones de cumplimiento pero prometiendo aprobaciones globales más fluidas a partir de entonces.

Última actualización de la página el: