Tamaño y Cuota del Mercado Global de Revestimientos y Bases Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

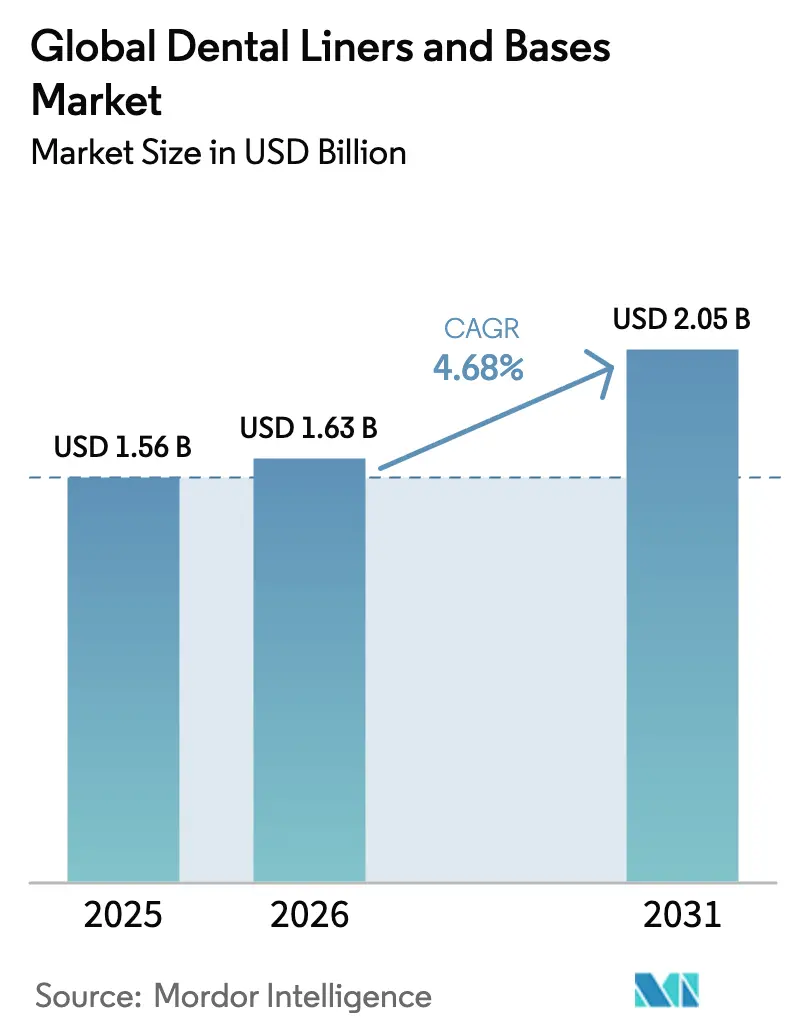

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Revestimientos y Bases Dentales por Mordor Intelligence

El tamaño del mercado de revestimientos y bases dentales en 2026 se estima en USD 1,63 mil millones, creciendo desde el valor de 2025 de USD 1,56 mil millones con proyecciones para 2031 que muestran USD 2,05 mil millones, creciendo a una CAGR del 4,68% durante 2026-2031. Este desempeño ancla al sector como un ámbito de crecimiento estable dentro de la odontología restauradora, impulsado por la doble atracción de la innovación en materiales y las necesidades demográficas. La creciente incidencia mundial de caries, la rápida adopción de sistemas de ionómero de vidrio modificado con resina (IVMR) bioactivos y mandatos más sólidos de atención basada en valor están remodelando los protocolos clínicos, mientras que América del Norte mantiene el liderazgo en gasto y Asia-Pacífico aporta el impulso de volumen. Los fabricantes están priorizando las químicas liberadoras de iones que extienden la vida de las restauraciones directas, y las clínicas están actualizando sus flujos de trabajo en el sillón dental para apoyar estrategias de tratamiento mínimamente invasivas. Los choques geopolíticos en materias primas y las normas más estrictas de biocompatibilidad siguen siendo obstáculos a corto plazo, pero la elasticidad de la demanda se mantiene alta porque la mayoría de los procedimientos restauradores requieren un revestimiento o una base independientemente de las fluctuaciones macroeconómicas.

Conclusiones Clave del Informe

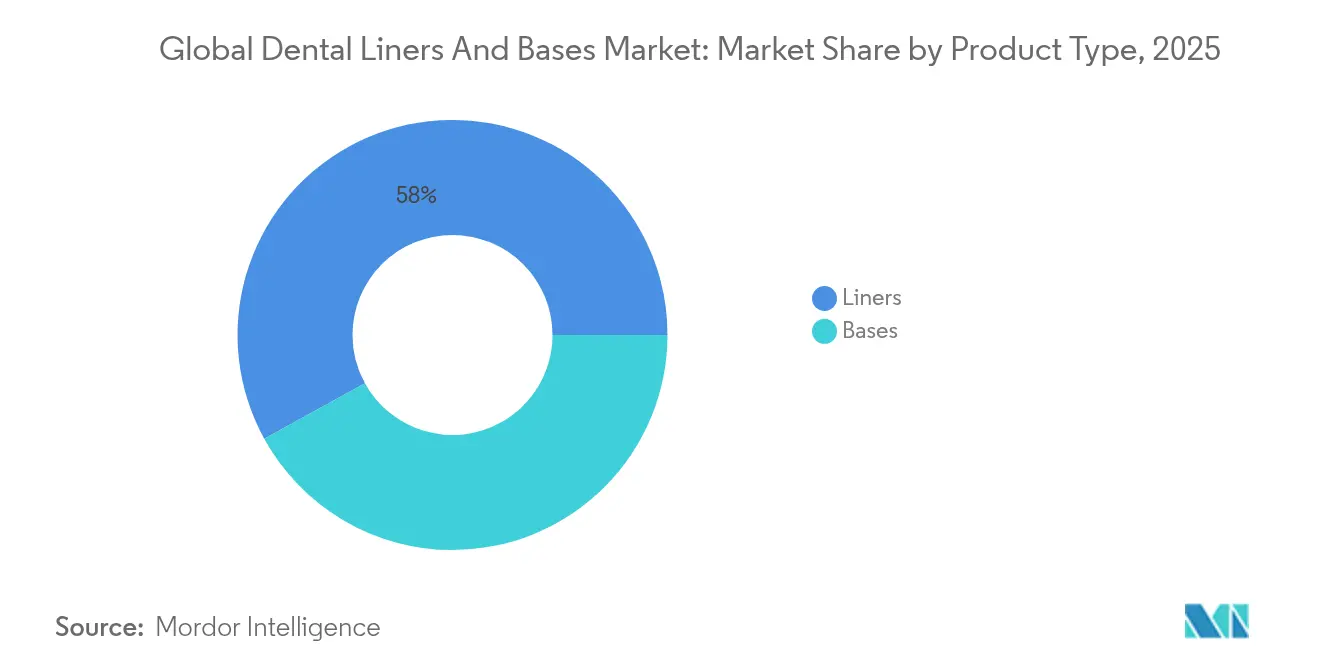

- Por tipo de producto, los revestimientos capturaron el 58,02% de la cuota del mercado de revestimientos y bases dentales en 2025.

- Por material, los ionómeros de vidrio representaron el 33,92% del tamaño del mercado de revestimientos y bases dentales en 2025, mientras que el IVMR bioactivo registró la CAGR más rápida del 5,32% hasta 2031.

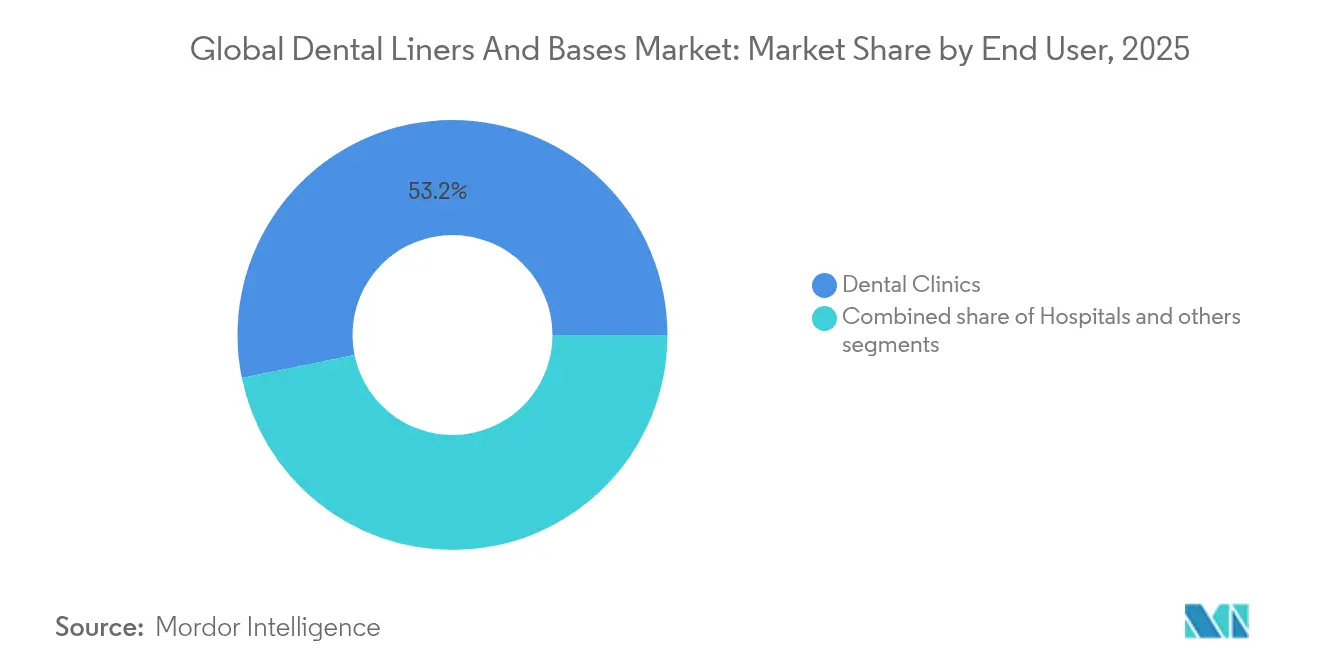

- Por usuario final, las clínicas dentales representaron el 53,21% de los ingresos en 2025 y se están expandiendo a una CAGR del 5,64% hasta 2031.

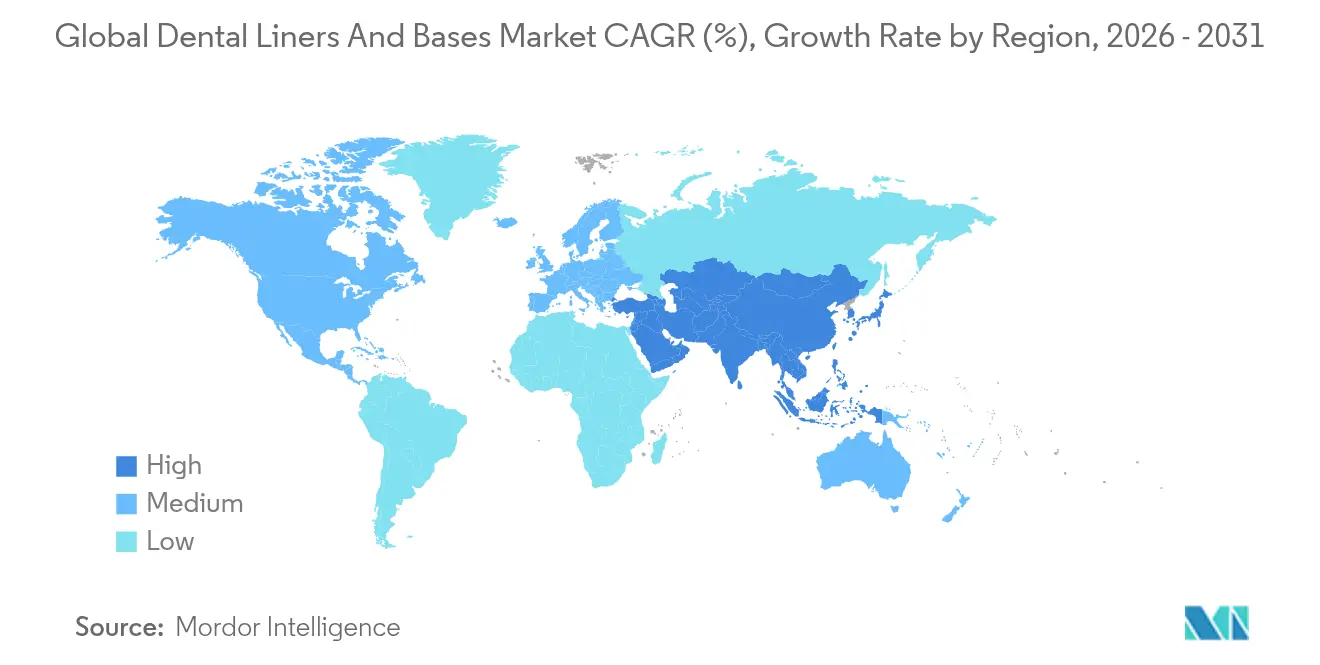

- Por geografía, América del Norte lideró con el 41,88% de los ingresos en 2025; Asia-Pacífico está proyectada para registrar la CAGR más sólida del 6,03% durante la ventana de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos y Bases Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de caries dental y procedimientos restauradores | +1.2% | Global, con mayor impacto en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica edéntula | +0.9% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en materiales bioactivos e IVMR | +0.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia sistemas de revestimiento mínimamente invasivos liberadores de iones | +0.7% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Paquetes de turismo dental que actualizan a revestimientos/bases premium | +0.4% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América Latina | Corto plazo (≤ 2 años) |

| Flujos de trabajo de revestimiento fluido optimizados para CAD/CAM en el sillón dental | +0.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Caries Dental y Procedimientos Restauradores

La incidencia estandarizada por edad de la caries en dientes permanentes aumentó de 28.154 por 100.000 en 1990 a 29.896 en 2021 y se proyecta que alcanzará 30.414 en 2030. La persistente carga de enfermedad impulsa la utilización de revestimientos porque las lesiones cariosas profundas exigen barreras protectoras de la pulpa antes de la colocación de composite. Los países de ingresos bajos y medios contribuyen con el mayor crecimiento de casos, aunque las regiones de ingresos altos sostienen el valor de los procedimientos mediante la adopción de materiales premium. Los datos de ensayos clínicos demuestran que los revestimientos liberadores de iones reducen el riesgo de caries secundaria en restauraciones posteriores en un horizonte de tres años. Los ministerios de salud están por tanto respaldando el uso de revestimientos en las guías de tratamiento del sector público, reforzando la demanda en volumen.

Crecimiento de la Población Geriátrica Edéntula

Las personas de 65 años y mayores ahora conservan más dientes naturales pero presentan cambios complejos en la dentina que aumentan el riesgo de fracaso restaurador. Una evaluación transversal de los síntomas de fragilidad oral en personas mayores subraya la necesidad de agentes avanzados de recubrimiento pulpar durante la rehabilitación bucal completa. Los regímenes nacionales de seguro en Europa y Japón reembolsan los revestimientos en la terapia de pulpa vital, ampliando el uso clínico. Las formulaciones bioactivas que estimulan la formación de dentina secundaria se alinean con la geriatría preventiva, y su adopción está directamente vinculada a menores costos de retratamiento en centros de atención a largo plazo.

Avances Tecnológicos en Químicas de IVMR Bioactivos

Las últimas plataformas de IVMR integran tecnología de vidrio prereaccionado que proporciona liberación sostenida de fluoruro, calcio y fosfato sin comprometer la resistencia a la flexión. El refuerzo con nanosilice procedente de fuentes naturales de diatomeas aumenta adicionalmente las métricas de resistencia a la compresión en un 22% preservando el espesor de la película. Estos avances resuelven la fragilidad heredada del ionómero de vidrio, alentando a los clínicos a especificar revestimientos de IVMR bajo composites de relleno masivo en sitios posteriores sometidos a carga. Los fabricantes que obtienen aprobación regulatoria bajo la vía de Cementos Dentales de la FDA de 2024 disfrutan de un tiempo de comercialización acelerado.

Transición hacia Protocolos Mínimamente Invasivos Liberadores de Iones

Los conceptos de eliminación selectiva de caries limitan la excavación de dentina, haciendo que los revestimientos de capa delgada sean esenciales para la vitalidad pulpar. Los sistemas bioactivos de silicato de calcio como Biodentine superan a los revestimientos de hidróxido de calcio en la preservación de la vitalidad y el espesor del puente dentinario. Estos materiales están ahora integrados en planes de tratamiento digitales donde el software CAD/CAM recomienda el espesor del revestimiento basándose en el mapeo de dentina residual. Las guías clínicas de la Academia Americana de Odontología Operatoria actualizadas en 2025 respaldan formalmente los revestimientos liberadores de iones para preparaciones profundas, acelerando la estandarización en la práctica clínica general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de citotoxicidad y solubilidad en materiales heredados | -0.6% | Global, con aplicación más estricta en Europa y América del Norte | Mediano plazo (2-4 años) |

| Reembolso limitado en economías sensibles al costo | -0.4% | Asia-Pacífico, América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Obstáculos regulatorios emergentes en nanomateriales | -0.3% | Europa y América del Norte, extendiéndose globalmente | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de polvos de vidrio especiales | -0.2% | Global, con impacto agudo en la fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Citotoxicidad y Solubilidad en Químicas Heredadas

Los estudios in vitro revelan que los productos de hidróxido de calcio modificados con resina muestran citotoxicidad dependiente de la concentración frente a células de pulpa humana. Los problemas de solubilidad afectan a las formulaciones más antiguas, provocando brechas marginales y fallos en la restauración. El Reglamento Europeo de Dispositivos Médicos ahora exige expedientes de biocompatibilidad ampliados, lo que obliga a reformulaciones de productos que incrementan el gasto en desarrollo. Los clínicos en odontología pediátrica son especialmente cautelosos, lo que impulsa una eliminación gradual de los revestimientos de alta solubilidad en favor de alternativas reforzadas con sílice.

Reembolso Limitado en Economías Sensibles al Costo

Los paquetes de seguro en muchos mercados emergentes solo reembolsan la atención restauradora básica, dejando las actualizaciones a revestimientos avanzados como gastos de bolsillo. En India, donde los ingresos por servicios dentales alcanzaron USD 600 millones en 2024, los techos de subsidio aún excluyen los revestimientos bioactivos. Brechas similares persisten en toda América Latina, obstaculizando la penetración de formulaciones premium a pesar de la creciente conciencia clínica. Los fabricantes responden con líneas de productos escalonados que mantienen la capacidad de liberación de iones pero reducen características auxiliares para cumplir con los umbrales de precio unitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Revestimientos Dominan las Aplicaciones de Alto Valor

Los revestimientos representaron el 58,02% de los ingresos en 2025 y mantienen una CAGR del 5,07% ya que sustentan prácticamente toda restauración de cavidad profunda. Esta dominancia refleja la estricta adherencia a los estándares de protección pulpar y el amplio énfasis clínico en las barreras de película delgada bajo resinas composite. El tamaño del mercado de revestimientos y bases dentales atribuido a los revestimientos representó USD 0,91 mil millones en 2025, y las variantes de mayor viscosidad están entrando en los catálogos CAD/CAM en el sillón dental. Las bases cumplen roles de reconstrucción en volumen en lesiones extensas, aunque muchos materiales nuevos combinan la funcionalidad de revestimiento y base, difuminando los límites categoriales. Los fabricantes por tanto promueven kits multiusos que reducen los puntos de inventario para las clínicas, agilizando las adquisiciones.

Los revestimientos de segunda generación incorporan monómeros antibacterianos de amonio cuaternario, y los estudios iniciales indican un 28% menos de recurrencia de caries secundaria frente a los productos convencionales de hidróxido de calcio. A medida que aumenta la adopción de flujos de trabajo digitales, los dispensadores de revestimiento equipados con chips RFID ayudan a rastrear la caducidad y el uso, vinculando la gestión de materiales a los registros de salud electrónicos. Estas eficiencias del flujo de trabajo refuerzan la demanda de revestimientos premium dentro del mercado de revestimientos y bases dentales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Ionómeros de Vidrio Mantienen el Liderazgo pero el IVMR Bioactivo Gana Velocidad

Los ionómeros de vidrio capturaron el 33,92% de los ingresos en 2025 gracias a su reconocida afinidad de unión y perfiles de liberación de fluoruro. Sin embargo, la cuota del mercado de revestimientos y bases dentales para esta clase se está cediendo gradualmente a los sistemas de IVMR bioactivos, que se expanden un 5,32% anualmente. Los clínicos prefieren el IVMR por su manejo de curado dual que complementa la colocación de composite de relleno masivo. La evaluación de liberación de fluoruro muestra que Vitrebond emite un pico de 2,4 µg/cm² en la primera semana, superando a las alternativas de ionómero de vidrio químico. El consumo de óxido de zinc eugenol disminuye ante las preocupaciones sobre la inhibición de la polimerización inducida por eugenol cuando se usa con composites de resina. Las plataformas de silicato de calcio como Biodentine migran desde la reparación endodóncica hacia la indicación de revestimiento de rutina, añadiendo tensión competitiva dentro del mercado de revestimientos y bases dentales.

Por Usuario Final: Las Clínicas Dentales Aceleran la Adopción de Combinaciones de Materiales Digitales

Las clínicas dentales generaron el 53,21% de los ingresos de 2025 y registran una CAGR del 5,64%. Su dominio refleja la preferencia del paciente por procedimientos en una sola visita y la agilidad de las clínicas para integrar sistemas de escaneo digital, fresado y dispensación de revestimiento fluido. Los entornos hospitalarios se centran en pacientes médicamente comprometidos que a menudo necesitan protocolos de reconstrucción elaborados, manteniendo la demanda base de bases de alta resistencia. Los centros académicos siguen siendo centros de innovación que validan prototipos bioactivos en ensayos controlados; colaboraciones como la asociación de Dentsply Sirona en 2024 con la Universidad de Alejandría en 756 centros de tratamiento ejemplifican este modelo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 41,88% de los ingresos en 2025, respaldada por la cobertura de seguros y la adopción temprana de químicas bioactivas. El tamaño del mercado de revestimientos y bases dentales para la región se situó en USD 0,65 mil millones en 2025. Estados Unidos aporta la mayor parte, impulsado por las expansiones de la Parte B de Medicare que reembolsan los procedimientos restauradores cuando están médicamente vinculados.

Asia-Pacífico es el grupo de mayor crecimiento con una CAGR del 6,03%. El aumento del gasto de la clase media, los centros de turismo dental en Tailandia e India y la amplia inversión en plataformas CAD/CAM en la práctica privada sustentan el impulso. Los fabricantes nacionales de China aumentan la producción de ionómero de vidrio modificado con resina, reduciendo los plazos de entrega para las clínicas. La sociedad superenvejecida de Japón impulsa la demanda de revestimientos biocompatibles compatibles con las restricciones de la polifarmacia. Los ministerios del Sudeste Asiático escalan los programas de sellado escolar, estimulando indirectamente las campañas de educación sobre revestimientos que aumentan la familiaridad de los profesionales.

Europa muestra un crecimiento resiliente pero moderado por la regulación. La propuesta de la Agencia Europea de Sustancias y Mezclas Químicas para endurecer los límites de exposición a la sílice obliga a retrofits de proceso en las plantas de revestimientos, creando tensión de suministro transitoria. América Latina y Oriente Medio y África registran ganancias en mercados emergentes, respaldadas por paquetes de turismo dental que agrupan revestimientos premium con servicios de implantes para pacientes internacionales.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. Los cinco principales proveedores acumulan aproximadamente la mitad de los ingresos combinados, dejando espacio para participantes especializados que apuntan a nichos de bioactividad dentro del mercado de revestimientos y bases dentales. Dentsply Sirona, 3M Solventum, GC Corporation y Coltene dominan los portafolios heredados, aunque competidores más nuevos como Desktop Health impulsan los avances en aditivos de resina. Los pivotes estratégicos se centran en alianzas de I+D con startups de biocerámicas e integración vertical de polvos de vidrio especiales para mitigar la volatilidad de las materias primas.

Las líneas de productos destacan las químicas liberadoras de iones que mantienen condiciones inhibidoras de caries. La escisión de Solventum por parte de 3M en 2024 agudizó la inversión en materiales dentales biocompatibles, liberando recursos antes compartidos con unidades de atención médica más amplias. Dentsply Sirona amplió su programa de formación DS Academy, capacitando a 6.000 clínicos en flujos de trabajo restauradores digitales que integran la colocación de revestimientos en un solo paso.

La velocidad de fusiones y adquisiciones aumentó en 2024. La adquisición de Patterson Companies por Patient Square Capital por USD 4,1 mil millones consolidó la distribución en América del Norte, prometiendo un acceso más amplio a las líneas de revestimientos premium. Straumann Group registró CHF 585,5 millones de ingresos en el tercer trimestre con un crecimiento orgánico del 11,2%, impulsado por kits restauradores relacionados con revestimientos en Asia-Pacífico.

Las evoluciones regulatorias moldean las tácticas competitivas. La guía basada en rendimiento de la FDA de 2024 para cementos dentales redujo los plazos del proceso 510(k), favoreciendo a las empresas que ya poseen infraestructuras robustas de pruebas en banco. Las propuestas de la UE sobre la sílice impulsan la I+D hacia cargas de relleno alternativas, y las primeras patentes señalan la posible sustitución por nanopolvos de calcio-fosfato. En conjunto, estos cambios crean una carrera de innovación centrada en atributos de seguridad más bioactividad dentro del mercado de revestimientos y bases dentales.

Líderes de la Industria Global de Revestimientos y Bases Dentales

3M

Envista Holdings Corporation (Kerr Corporation)

Dentsply Sirona

Den-Mat Holdings, LLC

GC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Septiembre de 2024: La FDA finalizó la guía de seguridad y rendimiento para cementos dentales, agilizando las vías de presentación para productos bioactivos

- Julio de 2024: Desktop Health validó la resina Flexcera Smile Ultra+ para provisionales All-on-X, ampliando las aplicaciones restauradoras bioactivas

Alcance del Informe del Mercado Global de Revestimientos y Bases Dentales

Según el alcance del informe, los revestimientos y bases dentales se utilizan para proteger la pulpa viva del diente de los materiales de obturación. También proporciona protección química para evitar que los productos químicos peligrosos del material dental penetren en la pulpa. El Mercado de Revestimientos y Bases Dentales está Segmentado por Material (Óxido de Zinc Eugenol, Fosfato de Zinc, Ionómero de Vidrio, Hidróxido de Calcio y Otros Materiales), Usuario Final (Hospitales, Clínicas Dentales e Institutos de Investigación y Académicos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Revestimientos |

| Bases |

| Ionómero de Vidrio |

| Óxido de Zinc Eugenol |

| Hidróxido de Calcio |

| Ionómero de Vidrio Modificado con Resina |

| Otros (Biodentine, bioactivos) |

| Hospitales |

| Clínicas Dentales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Revestimientos | |

| Bases | ||

| Por Material | Ionómero de Vidrio | |

| Óxido de Zinc Eugenol | ||

| Hidróxido de Calcio | ||

| Ionómero de Vidrio Modificado con Resina | ||

| Otros (Biodentine, bioactivos) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Dentales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué segmento de producto contribuye con los mayores ingresos?

Los revestimientos generaron el 58,02% de las ventas de 2025 debido a su papel central en la protección pulpar y las restauraciones directas.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico muestra una CAGR del 6,03% hasta 2031 a medida que la inversión en infraestructura se encuentra con la creciente incidencia de enfermedades.

¿Cómo están afectando las herramientas de IA a los resultados de la colonoscopia?

Los sistemas de IA como GI Genius ofrecen una sensibilidad del 99,7% y reducen a la mitad las tasas de adenomas no detectados, aumentando la eficacia del cribado.

¿Por qué las clínicas especializadas están ganando cuota frente a los hospitales?

Los pagadores favorecen su menor costo por procedimiento y rotación rápida, y se proyecta que los centros de cirugía ambulatoria realizarán 44 millones de procedimientos para 2034.

¿Qué cambio regulatorio influye más en la disponibilidad de dispositivos en Europa?

El Reglamento Europeo de Dispositivos Médicos extiende los plazos de recertificación hasta 2027-2028, exigiendo evidencia más extensa antes de la entrada al mercado.

Última actualización de la página el: