Tamaño y Participación del Mercado de Cables y Alambres para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables y Alambres para Centros de Datos por Mordor Intelligence

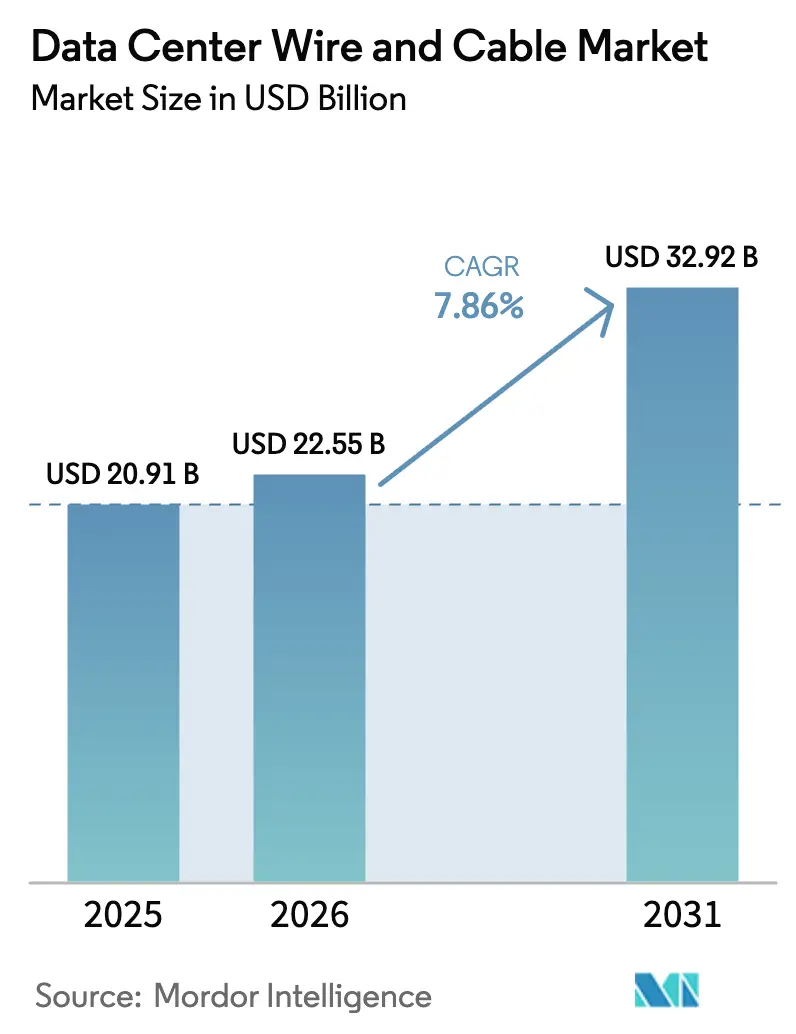

Se proyecta que el tamaño del mercado de cables y alambres para centros de datos sea de USD 20,91 mil millones en 2025, USD 22,55 mil millones en 2026, y alcance USD 32,92 mil millones en 2031, creciendo a una CAGR del 7,86% de 2026 a 2031. La sólida demanda proviene de los operadores de hiperescala que ahora especifican más de 10.000 fibras por bastidor para soportar clústeres de GPU, mientras que las leyes de soberanía de datos impulsan nuevas construcciones en países que antes dependían de las importaciones. La rápida transición de enlaces ópticos de 100G a 800G vuelve obsoletos los sistemas de cobre heredados en un plazo de 18 meses desde su instalación, impulsando una oleada de proyectos de sustitución total. La diferenciación competitiva depende de la geometría de fibra insensible a la curvatura, la producción de preformas integrada verticalmente y la logística con plazos de entrega de 48 horas que ganan licitaciones en ciclos de construcción de rápido movimiento. Al mismo tiempo, las fluctuaciones en los precios del cobre y el aluminio, junto con una creciente brecha de habilidades en empalme de fibra, generan sobrecostos y retrasos en los proyectos que los operadores deben considerar en el costo total de propiedad.

Conclusiones Clave del Informe

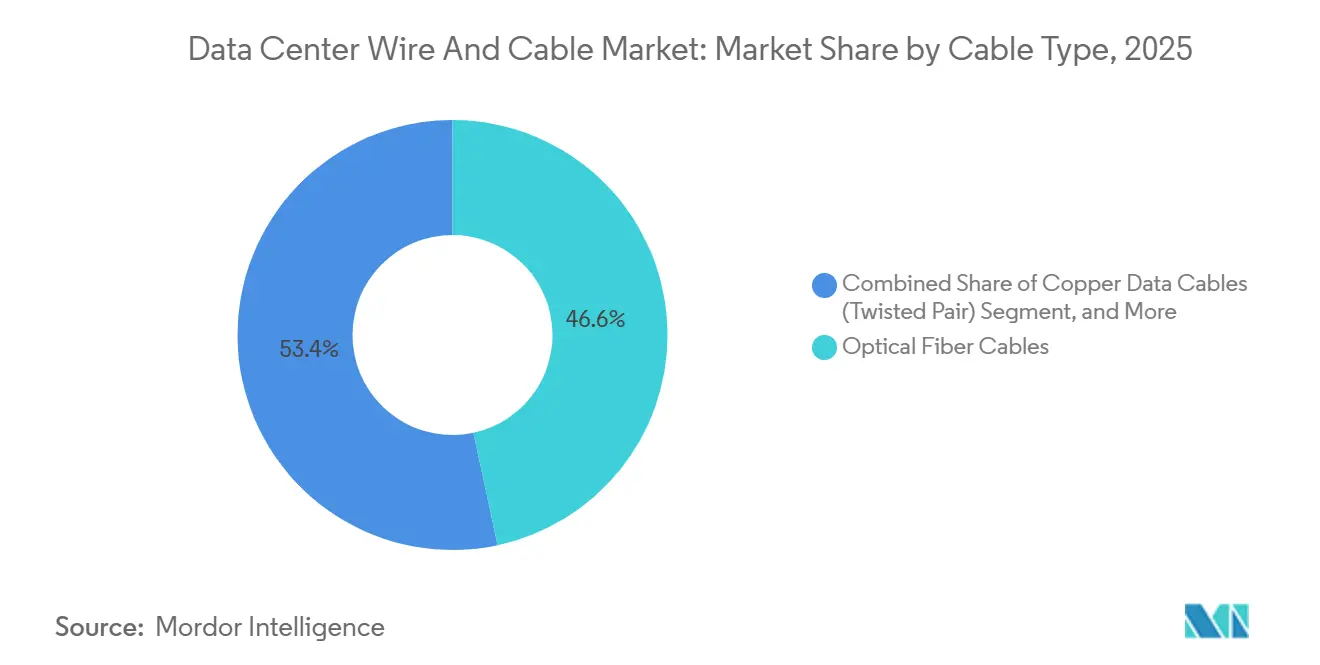

- Por tipo de cable, la fibra óptica capturó el 59,30% de la participación de ingresos del mercado de cables y alambres para centros de datos en 2025, mientras que las interconexiones de alta velocidad por encima de 100 G avanzan a una CAGR del 10,12% hasta 2031.

- Por tipo de centro de datos, las instalaciones de hiperescala representaron el 48,60% de la participación del mercado de cables y alambres para centros de datos en 2025, mientras que los despliegues de borde y micro se expanden a una CAGR del 8,78% hasta 2031.

- Por aplicación, el cableado estructurado representó el 38,60% del mercado de cables y alambres para centros de datos en 2025, y las interconexiones de alta velocidad son la aplicación de más rápido crecimiento, con una CAGR del 10,12% hasta 2031.

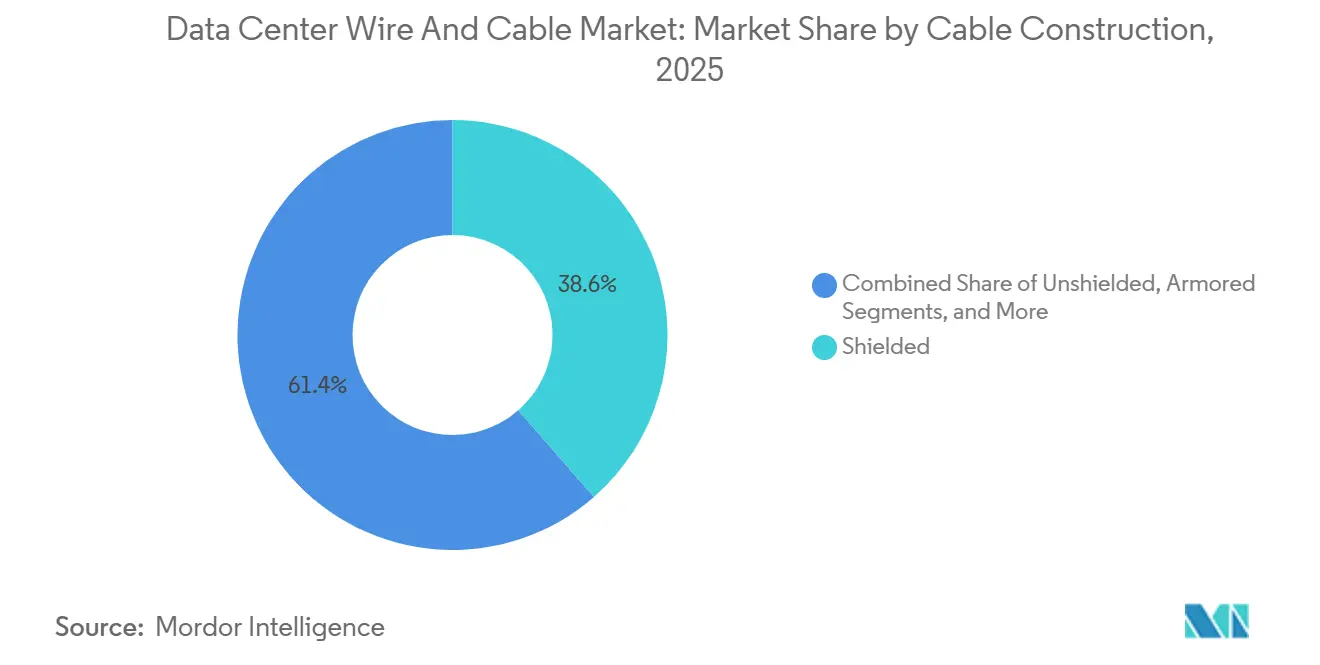

- Por construcción de cable, los productos de par trenzado no apantallado lideraron con una participación del 44,20% en 2025, y se prevé que las variantes blindadas crezcan a una CAGR del 8,74% hasta 2031, impulsadas por sitios de borde en entornos adversos.

- Por entorno de despliegue, los proyectos de espacio blanco interior representaron el 59,20% de los ingresos de 2025, mientras que los enlaces submarinos e interinstalaciones registraron una CAGR del 7,63% hasta 2031.

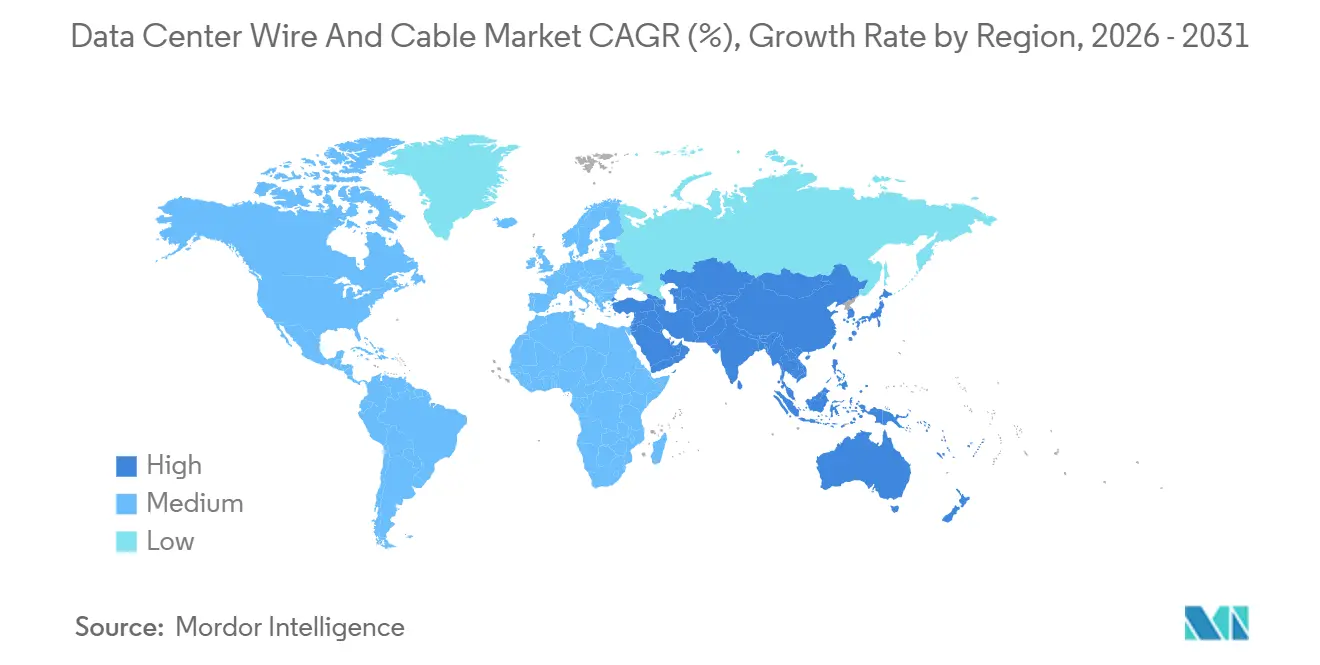

- Por geografía, América del Norte lideró con una participación del 30,43% en 2025, aunque la CAGR del 8,12% de Asia-Pacífico hasta 2031 es la más rápida entre las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cables y Alambres para Centros de Datos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Sólida Expansión de Centros de Datos a Nivel Mundial | +1.8% | Global, con APAC y Oriente Medio liderando las adiciones de capacidad | Mediano plazo (2-4 años) |

| Aumento de Cargas de Trabajo de IA y HPC que Requieren Enlaces de Latencia Ultrabaja | +2.1% | América del Norte y APAC como mercados principales, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Adopción Rápida de Interconexiones Ópticas de 400G y 800G | +1.5% | Global, concentrado en instalaciones de hiperescala | Corto plazo (≤ 2 años) |

| Proliferación de Centros de Datos de Borde y Micro | +1.2% | APAC, América Latina y metrópolis secundarias de América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad para Cableado Reciclable de Baja Pérdida | +0.9% | Europa y América del Norte, influencia regulatoria de las normas IEC | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Producción Nacional de Fibra y Cables de Energía | +0.7% | Estados Unidos, India, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólida Expansión de Centros de Datos a Nivel Mundial

Los operadores de hiperescala destinaron USD 200 mil millones para instalaciones que entrarán en funcionamiento en 2025-2026, con Amazon Web Services, Microsoft Azure y Google Cloud asignando cada uno más de USD 50 mil millones por año. Un único sitio de 10 MW consume ahora aproximadamente 400 kilómetros de fibra y 150 kilómetros de cable de media tensión, cifras que se duplican con los diseños de enfriamiento líquido. Los proveedores, por tanto, preposicionan existencias en un radio de 200 kilómetros de los puntos calientes como Virginia, Singapur, Fráncfort y Bombay, o pierden terreno frente a competidores que prometen entrega justo a tiempo. El plan de Meta para 12 nuevos campus en Indonesia, Tailandia y Filipinas subraya la difusión de la demanda de cables hacia el Sudeste Asiático. Los líderes de colocación reportaron una utilización del 92% en los mercados de primer nivel durante el tercer trimestre de 2025, impulsando la inversión hacia diseños modulares que acortan los plazos de los proyectos y priorizan especificaciones resistentes al fuego y con blindaje electromagnético para cada metro instalado.

Aumento de Cargas de Trabajo de IA y HPC que Requieren Enlaces de Latencia Ultrabaja

Entrenar un modelo de lenguaje de gran escala con un billón de parámetros requiere una latencia de interconexión inferior a 500 nanosegundos, un objetivo imposible para el cobre más allá de 7 metros. Los operadores están, por tanto, reemplazando Cat6A con cables ópticos activos y ensamblajes de cobre de conexión directa clasificados para 400G y 800G, reduciendo el segmento de cobre heredado direccionable en un 18% estimado entre 2024 y 2026. NVIDIA envió más de 3 millones de GPU H100 y H200 en 2025, desencadenando un auge paralelo en transceptores ópticos donde los módulos coherentes enchufables se convirtieron en estándar en los conmutadores de columna vertebral. Microsoft informó que la IA representa ahora el 62% de las horas de cómputo de Azure, y cada punto adicional de participación de IA añade 1,3 kilómetros de fibra por bastidor debido a los patrones de tráfico de reducción total.[1]Microsoft Investor Relations, "Actualizaciones para Inversores e Informes Financieros," microsoft.com Los proveedores capaces de codiseñar cables y óptica obtienen victorias de diseño 18 meses antes que sus competidores.

Adopción Rápida de Interconexiones Ópticas de 400G y 800G

El salto de 100G a 400G se completó en apenas 24 meses entre mediados de 2024 y mediados de 2026, porque cada hora de tiempo de GPU inactivo le cuesta a los operadores de hiperescala aproximadamente USD 45 en ingresos perdidos. Los primeros despliegues de 800G comenzaron en el cuarto trimestre de 2025, con Arista y Cisco enviando conmutadores que requieren fibra multimodo OM5 o fibra monomodo OS2 que tolere ocho longitudes de onda de 100G. Corning respondió invirtiendo USD 500 millones para ampliar su planta en Carolina del Norte, añadiendo capacidad de preformas que reduce los plazos de entrega a ocho semanas. Sin embargo, la producción de preformas sigue concentrada en solo tres naciones, por lo que cualquier perturbación geopolítica podría duplicar los ciclos de entrega y paralizar las construcciones de hiperescala.

Proliferación de Centros de Datos de Borde y Micro

Los servicios críticos en cuanto a latencia, como la conducción autónoma y el IoT industrial, necesitan cómputo a menos de 10 milisegundos de los usuarios. Los operadores de telecomunicaciones y propietarios de torres desplegaron más de 8.000 sitios de borde en 2025, cada uno favoreciendo ensamblajes de fibra preterminados que reducen la mano de obra in situ. Vapor IO y Crown Castle integran micro instalaciones en torres 5G con conectores IP67 que exigen una prima de precio del 35%, pero eliminan los recintos con control climático. Los sitios de borde muestran una CAGR del 8,23% hasta 2031, gracias a una mayor intensidad de cable por bastidor y rutas redundantes que duplican los metros por kilovatio en comparación con las normas de hiperescala. La plataforma de borde modular de Schneider Electric reduce el tiempo de instalación de 14 días a tres, al tiempo que fideliza a los clientes con longitudes de cable propietarias que dificultan la licitación competitiva.[2]Informe de Sostenibilidad de Schneider Electric, "Iniciativas de Sostenibilidad," se.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de Gestión Térmica en Haces de Alta Densidad | -0.8% | Global, agudo en instalaciones de hiperescala y HPC | Corto plazo (≤ 2 años) |

| Modernización de Instalaciones Heredadas con Cableado de Alta Velocidad | -0.6% | América del Norte y Europa, campus empresariales más antiguos | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas de Cobre y Aluminio | -1.1% | Global, dependencias de la cadena de suministro en Chile, China y Australia | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada para la Terminación Avanzada de Fibra | -0.7% | América del Norte, Europa y mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Gestión Térmica en Haces de Alta Densidad

Los bastidores de aceleradores de IA disipan hasta 120 kilovatios, elevando las temperaturas de las bandejas entre 15 y 22 °C por encima de los límites de diseño. Las cubiertas estándar de PVC fallan por encima de los 75 °C, reduciendo la vida útil del cable de 20 años a 8 años e invalidando las garantías. Los operadores están migrando hacia compuestos de baja emisión de humos y cero halógenos con clasificación plenum, tolerantes a 90 °C, aunque estos cuestan un 28% más por metro y añaden un 12% de pérdida de inserción en los tendidos ópticos. Los circuitos de enfriamiento líquido introducen riesgo de fugas que corroen los conductores en 72 horas, por lo que los aseguradores ahora exigen una separación de 150 milímetros entre los haces de datos y de energía. La actualización de 2025 de la NFPA-70 redujo adicionalmente la capacidad de corriente en un 18%, desencadenando modernizaciones en muchas salas de hiperescala.[3]Equipo Editorial de NFPA, "Actualizaciones de la Edición 2025 de la NFPA 70," nfpa.org

Volatilidad en los Precios de las Materias Primas de Cobre y Aluminio

Los futuros del cobre se dispararon de USD 8.200 por tonelada métrica en enero de 2025 a USD 10.100 en abril, antes de retroceder a USD 8.900 a finales de año, una oscilación del 23% que eliminó los márgenes de los fabricantes comprometidos con ofertas a precio fijo. Los cables de energía, que contienen entre un 60% y un 70% de cobre, absorben el impacto. El aluminio experimentó una inestabilidad similar tras los cierres de fundidoras en la provincia china de Yunnan. Los proveedores de primer nivel respondieron con coberturas en el mercado de materias primas. Prysmian adquirió una participación del 15% en una mina peruana para asegurar el cobre a USD 8.600 por tonelada hasta 2029. Las empresas regionales que carecen de tales coberturas o bien se retiraron de las licitaciones o presentaron ofertas más altas, cediendo cuota de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: La Fibra Amplía su Ventaja

La fibra óptica representó el 46,64% de los ingresos de 2025 y crecerá a una CAGR del 8,18%, por lo que el segmento sigue siendo la piedra angular del mercado de cables y alambres para centros de datos. Las variantes monomodo capturan el 68% de los ingresos ópticos porque los campus de hiperescala necesitan enlaces de baja pérdida que abarcan cientos de metros. El multimodo sirve para tendidos cortos dentro de los bastidores y entre filas adyacentes. Las líneas de datos de cobre, principalmente Cat6A y Cat8, siguen siendo relevantes en instalaciones de borde donde 10G es suficiente, pero las cargas de trabajo de IA hacen que su límite de ancho de banda sea insostenible en las salas de hiperescala. Mientras tanto, los cables de energía registran una demanda constante en los rangos de alta, media y baja tensión, con conductores de cobre de media tensión dominando las alimentaciones de servicios públicos. Las líneas de energía de aluminio ganan cuota en mercados donde las primas del cobre superan el 40%, aunque las secciones transversales más grandes complican el llenado de conductos. Los diseños híbridos, como el tronco de 144 fibras más cuatro pares de Corning, ilustran la convergencia entre datos y energía de baja tensión.

La innovación óptica se acelera en respuesta a la óptica de 800G que necesita fibra multimodo de banda ancha e insensible a la curvatura. El crecimiento en volumen supera la erosión de precios a medida que los fabricantes chinos e indios inundan los SKU de fibra monomodo estándar, comprimiendo los márgenes pero ampliando el volumen direccionable. Los clústeres de GPU de alta densidad fuerzan haces que superan las 3.456 fibras, desafiando las tolerancias de fabricación. Los proveedores que dominan el radio de curvatura reducido y el etiquetado de polaridad simplificado aseguran contratos plurianuales de compradores de hiperescala. En el segmento de energía, la adopción de UPS a nivel de fila impulsa una CAGR del 8,5% para los cables de PDU. El despliegue de bastidores con enfriamiento líquido eleva el cableado de HVAC a medida que se multiplican los sensores y los lazos de control. En conjunto, estos cambios mantienen longitudes de tendido de cable robustas incluso cuando el número de servidores por bastidor se estabiliza.

Por Tipo de Centro de Datos: La Hiperescala Domina, el Borde Gana Terreno

Los campus de hiperescala generaron el 52,37% del gasto de 2025, impulsados por la demanda de GPU y las asignaciones de capex plurianuales del triopolo de la nube. Su poder de compra les permite obtener descuentos del 30% en ensamblajes de fibra, aunque los colores personalizados, la polaridad y el etiquetado restringen la lista de proveedores aprobados. Los sitios de borde y micro registran una CAGR del 8,23% hasta 2031, impulsados por la densificación 5G y los objetivos de latencia inferiores a 10 milisegundos. Los proveedores de colocación capturan el 28% de los ingresos al comercializar flexibilidad; los troncos modulares con colas de distribución permiten a los inquilinos activar capacidad pasillo a pasillo, protegiendo el capex en ciclos económicos volátiles. Las empresas aún poseen una larga cola de salas en sus propias instalaciones, pero sus ciclos de actualización se alargan, convirtiéndolas en rezagadas en la adopción de 400G.

Los contrastes arquitectónicos impulsan especificaciones de variantes. Las construcciones de hiperescala necesitan fibra exterior blindada entre edificios, a menudo de 2 kilómetros punto a punto, mientras que los sitios de borde raramente superan los 100 metros en interiores y seleccionan cubiertas con clasificación plenum para cumplir con los códigos. Los operadores de colocación deben aislar la ruta de cableado de cada inquilino, lo que infla las horas de mano de obra en un 25%. Los gemelos digitales como EcoStruxure de Schneider Electric optimizan el enrutamiento y posponen nuevas instalaciones de conductos. En los mercados emergentes, los kits de conexión y uso inmediato reemplazan las terminaciones en campo para sortear la escasez de mano de obra cualificada, un desarrollo que otorga a Panduit y CommScope ventaja adicional, pero los expone a la transparencia de precios a través de configuradores en línea.

Por Aplicación: Las Interconexiones de Alta Velocidad se Aceleran

El cableado estructurado aportó el 34,18% de los ingresos por aplicación en 2025, arraigado en los estándares TIA-942 que siguen siendo válidos para los pisos empresariales tradicionales. Sin embargo, las interconexiones de alta velocidad por encima de 100G registran una CAGR del 9,47% hasta 2031, convirtiéndose en el vector de expansión más rápido del mercado de cables y alambres para centros de datos. El tráfico de GPU a GPU supera ahora los 50 Tbps por clúster, por lo que los operadores despliegan cables ópticos activos de hasta 100 metros y ensamblajes de cobre pasivos de menos de 5 metros. Los cables ópticos activos capturaron el 58% del segmento de alta velocidad en 2025 porque reducen el consumo de energía a 1,5 vatios por enlace y son inmunes al ruido electromagnético. La distribución de energía mantiene aproximadamente el 31% de participación y crece en paralelo con los megavatios totales, pero los márgenes unitarios se comprimen a medida que los sistemas de barras de distribución se convierten en productos básicos. Los sistemas de HVAC y de edificios ganan relevancia porque el enfriamiento líquido necesita enlaces de fibra dedicados para el monitoreo de temperatura, y algunos sitios de hiperescala especifican redes de sensores redundantes para la detección de fallos en menos de un segundo.

El cableado de alta velocidad genera complicaciones de firmware. El cable InfiniBand de 800G de NVIDIA, lanzado en el primer trimestre de 2026, transmite 1,6 Tbps sobre OM5, pero requirió actualizaciones de firmware de conmutadores en los primeros adoptantes. El cableado estructurado enfrenta un crecimiento más lento porque las empresas extienden los ciclos de actualización de Cat6A a una década. La norma ISO/IEC 11801 mantiene las barreras de certificación, preservando las tarifas de facturación de los instaladores incluso cuando el hardware se convierte en producto básico. Las horas de cómputo perdidas promedian USD 500.000 cuando fallan los enlaces de monitoreo, por lo que los cables de sensores y control exigen ensamblajes premium con cuatro pruebas.

Por Construcción de Cable: Aumenta la Adopción de Cables con Clasificación Plenum

Los diseños apantallados representaron el 38,57% de los ingresos de 2025, con sus pantallas de papel de aluminio o trenzadas bloqueando la interferencia electromagnética de fuentes de alimentación y unidades de disco. El par trenzado no apantallado sigue apareciendo en salas empresariales sensibles al costo, pero continúa perdiendo cuota a medida que se despliega Ethernet de 25G y 40G. Los cables con clasificación plenum, conformes con las normas de baja emisión de humos y cero halógenos, crecen a una CAGR del 9,32% hasta 2031, impulsados principalmente por actualizaciones de códigos en América del Norte y Europa. Los operadores aceptan un descuento de seguro del 8-12% cuando certifican cobertura plenum completa, compensando parcialmente el incremento de precio por metro. Las líneas blindadas avanzan a una CAGR del 7,1% porque los operadores de hiperescala extienden fibras privadas entre campus para reducir la latencia y evitar las tarifas de los operadores. Las compensaciones entre costo y rendimiento persisten; los diseños apantallados añaden entre USD 0,35 y 0,60 por metro, pero ofrecen retornos claros solo donde el ruido electromagnético ambiental supera los 3 V/m, generalmente en instalaciones industriales o de telecomunicaciones con múltiples inquilinos.

La demanda de plenum responde a la regulación más que al rendimiento inherente. Las pruebas de llama NFPA-262 impulsan la adopción incluso en salas con sistemas avanzados de supresión por niebla de agua. Los productos híbridos como el tronco plenum de 48 fibras más ocho pares de Panduit, lanzado en 2025, reducen el llenado de conductos en un 40% y facilitan la instalación. Los cables no apantallados persisten en despliegues de borde temporales donde los equipos se reemplazan cada 18 meses, pero su futuro parece limitado a medida que las autoridades de códigos endurecen las normas.

Por Entorno de Despliegue: El Espacio Blanco Interior Marca el Ritmo en Volumen

Los trabajos de espacio blanco interior representaron el 62,94% de los ingresos en 2025, consolidándolo como el entorno de mayor volumen del mercado de cables y alambres para centros de datos. Los troncos MPO preterminados aceleran las instalaciones y reducen la mano de obra en un 40%, aunque fidelizan a los operadores con conectores propietarios. El cableado de planta exterior crece a una CAGR del 6,8% a medida que proliferan los sitios de nueva construcción en el Sudeste Asiático y Oriente Medio. Los enlaces submarinos e interinstalaciones, aunque representan una pequeña fracción, aumentan a una CAGR del 8,53% porque los operadores de hiperescala financian fibras transoceánicas privadas que reducen la latencia un 18% por debajo de las rutas públicas.

La rotura del cable en el Mar Rojo de Google en marzo de 2025 ilustró el riesgo e impulsó la demanda de diseños blindados con miembros de resistencia de Kevlar o acero. Los tendidos interiores favorecen las cubiertas plenum, mientras que las líneas exteriores necesitan polietileno clasificado para oscilaciones de −40 °C a +70 °C y exposición ultravioleta. La combinación de despliegues por tipo de instalación diverge; los campus de hiperescala asignan el 22% del gasto en cables a los enlaces entre edificios, mientras que las salas de colocación delegan la mayor parte del trabajo de planta perimetral a los propietarios de los inmuebles.

Análisis Geográfico

América del Norte controló el 30,43% de los ingresos de 2025 gracias al corredor de 2.500 MW de Virginia y a los centros emergentes en Phoenix y Dallas. Los incentivos fiscales y la densidad de fibra del condado de Loudoun lo mantienen atractivo, aunque las limitaciones de terreno y energía limitan las futuras construcciones. El crecimiento se modera a una CAGR del 7,2% hasta 2031, con los nuevos megavatios desplazándose hacia metrópolis secundarias como Wisconsin, donde Microsoft planea un campus de USD 10 mil millones con energía nuclear en el sitio, aunque los permisos se extienden cuatro años. Canadá aprovecha la electricidad hidroeléctrica económica en Montreal y Toronto, mientras que la región de Querétaro en México atrae inversiones de relocalización. En conjunto, estas tendencias amplían la huella de suministro de cables en toda América del Norte.

Asia-Pacífico muestra el ritmo más rápido con una CAGR del 8,12% hasta 2031. Las provincias chinas de Guizhou y Mongolia Interior añadieron 1.200 MW en 2025, aunque los desarrolladores ahora deben obtener el 50% de energía renovable para 2028 bajo las políticas de doble carbono. Los clústeres de Navi Mumbai e Hyderabad en India crecieron un 34% interanual, impulsados por incentivos vinculados a la producción y los despliegues de fibra de Reliance Jio. El Sudeste Asiático se beneficia de su postura neutral en las tensiones tecnológicas entre Estados Unidos y China, pero las normas fragmentadas ralentizan las aprobaciones de fibra transfronteriza hasta nueve meses. Los operadores se cubren construyendo en Indonesia, Malasia y Vietnam, cada uno de los cuales tiene previsto añadir más de 500 MW de carga de TI para 2028.

Europa capturó el 24% del total de 2025. Fráncfort y Ámsterdam siguen siendo los puntos focales, pero las normas de Taxonomía de la UE añaden entre USD 0,15 y 0,25 por metro a la adquisición de cables. Los países nórdicos atraen a los operadores de hiperescala con excedentes de energía renovable, aunque los inviernos bajo cero exigen bandejas calefactadas que consumen entre el 3% y el 5% de la energía del sitio. Las brechas de mano de obra derivadas del Brexit prolongaron las instalaciones en el Reino Unido de ocho a 14 semanas, obligando a algunos operadores a importar kits preterminados a pesar de los aranceles del 12%. Oriente Medio y África se benefician de la inversión de los fondos soberanos; el NEOM de Arabia Saudita destinó USD 3 mil millones para cableado en 2025, especificando cubiertas resistentes a la arena para sobrevivir al polvo del desierto. América Latina, liderada por São Paulo, se beneficia del creciente uso de la nube, aunque los desafíos de fiabilidad de la red eléctrica mantienen los diseños de colocación conservadores.

Panorama Competitivo

El mercado de cables y alambres para centros de datos sigue siendo moderadamente fragmentado. Los cinco principales proveedores, Prysmian, Nexans, Corning, Belden y CommScope, representaron aproximadamente el 38% en 2025, dejando el resto a empresas regionales y divisiones de fabricación internas de los operadores de hiperescala.

La integración hacia arriba define el liderazgo; Corning y Prysmian invierten en hornos de preformas para reducir costos y la varianza en los plazos de entrega, mientras que los especialistas en la cadena de valor descendente como Panduit y TE Connectivity ganan contratos a través de ingeniería de aplicaciones y logística justo a tiempo. Los ciclos de diseño favorecen a los proveedores que codesarrollan con fabricantes de semiconductores como Broadcom y Marvell, obteniendo posiciones 18 meses antes que sus rivales. La automatización en las líneas de prueba reduce el costo de control de calidad por unidad en un 30% y acorta los plazos de entrega a 10 días.

La innovación llegó con la patente de julio de 2025 de Prysmian para fibra de núcleo hueco que reduce la latencia en un 31%, aunque los problemas de compatibilidad de empalme retrasan su despliegue generalizado. El fabricante chino Yangtze Optical ofreció precios un 22% por debajo de los occidentales en SKU de fibra monomodo estándar, capturando cuota empresarial donde el precio supera a la lealtad de marca. El ensamblador indio Sterlite Technologies aprovecha la mano de obra de bajo costo y la certificación ISO 9001 para ganar contratos de despliegue en el borde. Las barreras regulatorias siguen siendo altas; el cumplimiento de IEC 60332 e ISO/IEC 11801 requiere laboratorios internos que los participantes más pequeños no pueden costear. La diferenciación de servicios —cubiertas con sensores integrados, compuestos reciclables o entrega en 48 horas— da forma a la ventaja competitiva a medida que se reducen las brechas de precios.

Líderes de la Industria de Cables y Alambres para Centros de Datos

Nexans S.A.

Belden Inc.

Panduit Corp.

CommScope Holding Co. Inc.

Corning Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Corning comprometió USD 500 millones para ampliar su planta de fibra óptica en Carolina del Norte, añadiendo dos hornos de preformas y cuatro torres de estirado que aumentan la capacidad en un 35% y reducen los plazos de entrega a ocho semanas.

- Diciembre de 2025: Prysmian aseguró una participación accionaria del 15% en la mina peruana de Southern Copper Corporation por USD 340 millones, fijando el precio del cobre en USD 8.600 por tonelada hasta 2029.

- Noviembre de 2025: Belden lanzó REVConnect Fiber+, un tronco MPO de 144 fibras con gestión automatizada de polaridad que redujo los errores de instalación en un 68% en 12 proyectos piloto de hiperescala.

- Octubre de 2025: Nexans inauguró una planta de cables de media tensión en Pune, India, con una inversión de EUR 180 millones (USD 195 millones), reduciendo los costos logísticos en un 28% en comparación con las importaciones.

Alcance del Informe Global del Mercado de Cables y Alambres para Centros de Datos

El Mercado de Cables y Alambres para Centros de Datos está experimentando un crecimiento significativo debido a la creciente demanda de transmisión de datos de alta velocidad, la expansión de los centros de datos de hiperescala y la creciente adopción de la computación en la nube. El mercado también está impulsado por los avances en las tecnologías de cables y la creciente necesidad de soluciones eficientes de distribución de energía y cableado estructurado en los centros de datos modernos.

El Informe del Mercado de Cables y Alambres para Centros de Datos está Segmentado por Tipo de Cable (Fibra Óptica, Datos de Cobre, Cables de Energía por Tensión, Material y Aplicación, Otros Tipos), Tipo de Centro de Datos (Borde Empresarial y Micro, Colocación, Hiperescala), Aplicación (Cableado Estructurado, Distribución de Energía, HVAC y Sistemas de Edificios, Monitoreo y Control, Interconexiones de Alta Velocidad), Construcción de Cable (Apantallado, No Apantallado, Blindado, con Clasificación Plenum), Entorno de Despliegue (Espacio Blanco Interior, Planta Exterior, Submarino e Interinstalaciones) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor en USD.

| Cables de Fibra Óptica | |

| Cables de Datos de Cobre (Par Trenzado) | |

| Cables de Energía | Tipo de Tensión |

| Alta Tensión (AT) | |

| Media Tensión (MT) | |

| Baja Tensión (BT) | |

| Tipo de Material | |

| Cobre | |

| Aluminio | |

| Aplicación | |

| PDU y Sistemas UPS | |

| Sistema de HVAC | |

| Equipos de Red y TI | |

| Otras Aplicaciones de Cables de Energía | |

| Otros Tipos de Cables (Puesta a Tierra, Sensor, Control) |

| Empresarial, Borde y Micro |

| Colocación |

| Hiperescala |

| Cableado Estructurado |

| Distribución de Energía |

| HVAC y Sistemas de Edificios |

| Monitoreo y Control |

| Interconexiones de Alta Velocidad (>100 G) |

| Apantallado |

| No Apantallado |

| Blindado |

| Con Clasificación Plenum |

| Interior (Espacio Blanco) |

| Planta Exterior |

| Submarino e Interinstalaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Región Nórdica | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Cable | Cables de Fibra Óptica | |

| Cables de Datos de Cobre (Par Trenzado) | ||

| Cables de Energía | Tipo de Tensión | |

| Alta Tensión (AT) | ||

| Media Tensión (MT) | ||

| Baja Tensión (BT) | ||

| Tipo de Material | ||

| Cobre | ||

| Aluminio | ||

| Aplicación | ||

| PDU y Sistemas UPS | ||

| Sistema de HVAC | ||

| Equipos de Red y TI | ||

| Otras Aplicaciones de Cables de Energía | ||

| Otros Tipos de Cables (Puesta a Tierra, Sensor, Control) | ||

| Por Tipo de Centro de Datos | Empresarial, Borde y Micro | |

| Colocación | ||

| Hiperescala | ||

| Por Aplicación | Cableado Estructurado | |

| Distribución de Energía | ||

| HVAC y Sistemas de Edificios | ||

| Monitoreo y Control | ||

| Interconexiones de Alta Velocidad (>100 G) | ||

| Por Construcción de Cable | Apantallado | |

| No Apantallado | ||

| Blindado | ||

| Con Clasificación Plenum | ||

| Por Entorno de Despliegue | Interior (Espacio Blanco) | |

| Planta Exterior | ||

| Submarino e Interinstalaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Región Nórdica | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y la CAGR del mercado de cables y alambres para centros de datos entre 2026 y 2031?

Se prevé que los ingresos alcancen USD 32,92 mil millones en 2031, aumentando desde USD 22,55 mil millones en 2026 a una CAGR del 7,86%.

¿Qué tipo de cable se espera que crezca más rápido en los despliegues de centros de datos a nivel mundial?

La fibra óptica lidera con una CAGR del 8,18% hasta 2031, impulsada por la transición de interconexiones de 100G a 800G y las necesidades de ancho de banda centradas en la IA.

¿Cómo influirán los centros de datos de borde y micro en la demanda de cableado hasta 2031?

Su CAGR del 8,23% refleja miles de sitios de pequeña huella que utilizan ensamblajes de fibra preterminados y tendidos redundantes, elevando los metros de cable por kilovatio en comparación con las salas de hiperescala.

¿Por qué los cables con clasificación plenum están ganando adopción en las instalaciones de centros de datos?

El endurecimiento de los códigos de incendio y los incentivos de seguros en América del Norte y Europa impulsan a los operadores hacia cubiertas de baja emisión de humos y cero halógenos, haciendo que los diseños con clasificación plenum crezcan a una CAGR del 9,32%.

¿Qué región geográfica verá el mayor crecimiento en los ingresos por cableado de centros de datos hasta 2031?

Asia-Pacífico muestra la expansión más rápida con una CAGR del 8,12%, impulsada por proyectos a gran escala en China, India y el Sudeste Asiático.

¿Qué tan concentrada es la competencia entre los proveedores de cables y alambres para centros de datos?

Las cinco principales empresas capturaron aproximadamente el 38% de los ingresos de 2025, resultando en una puntuación de concentración moderada de 6 en una escala de 10 puntos.

Última actualización de la página el: