Tamaño y Participación del Mercado de Cables y Alambres de América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

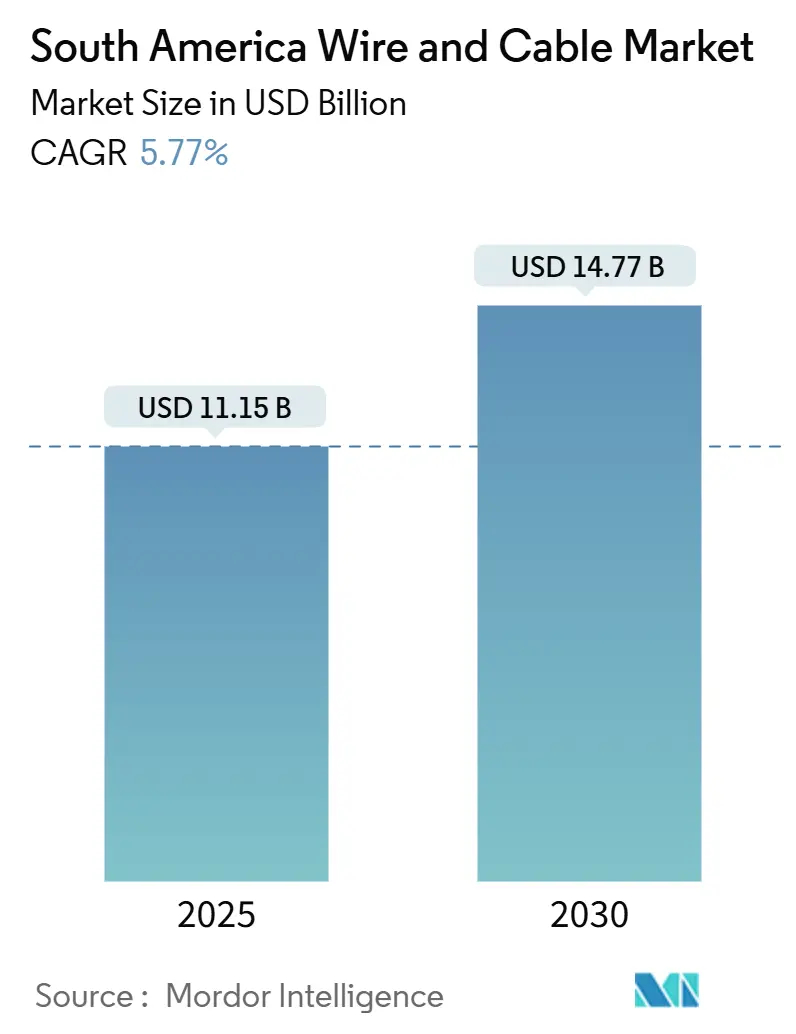

| Tamaño del Mercado (2025) | 11.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables y Alambres de América del Sur por Mordor Intelligence

El tamaño del Mercado de Cables y Alambres de América del Sur se estima en USD 11,15 mil millones en 2025, y se espera que alcance los USD 14,77 mil millones en 2030, a una CAGR del 5,77% durante el período de pronóstico (2025-2030). La actividad constructiva, las actualizaciones continuas de la red eléctrica y los agresivos programas de fibra hasta el hogar sustentan la demanda actual, mientras que la integración de energías renovables y la densificación del backhaul móvil añaden nuevas capas de ingresos. La depreciación de la moneda en Brasil y Argentina encarece los costos de materias primas importadas, aunque los préstamos multilaterales y el capital privado mantienen los grandes proyectos en marcha. Los operadores europeos consolidados enfrentan una competencia creciente por parte de fabricantes regionales, y las empresas de nube a hiperescala están construyendo sus propios sistemas de fibra transcontinental que reconfiguran el panorama competitivo. El impulso en los subsegmentos es más evidente en la fibra óptica y las líneas de extra alta tensión, ambas esenciales para la capacidad digital y la transmisión de energías renovables a larga distancia.

Conclusiones Clave del Informe

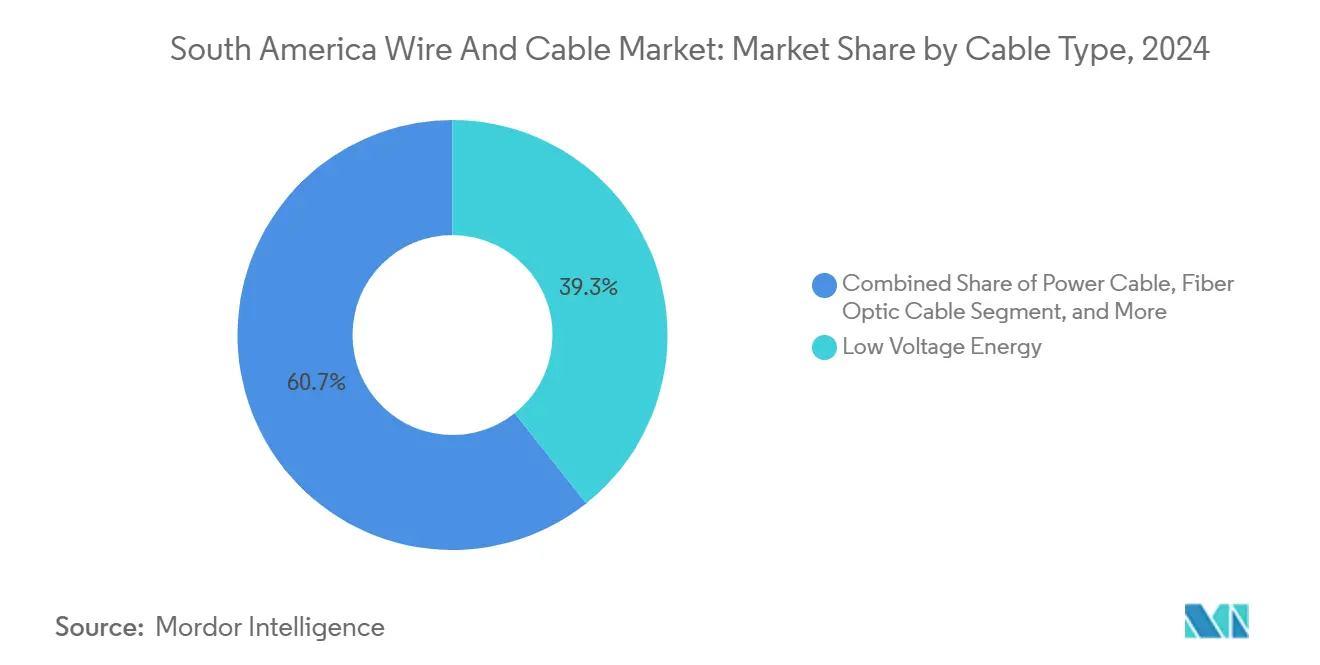

- Por tipo de cable, los cables de energía de baja tensión representaron el 39,32% de la participación del mercado de cables y alambres de América del Sur en 2024, mientras que se prevé que los cables de fibra óptica crezcan a una CAGR del 7,61% hasta 2030.

- Por clasificación de voltaje, los productos de baja tensión representaron el 44,91% del tamaño del mercado de cables y alambres de América del Sur en 2024, y la extra/ultra alta tensión es el subsegmento de mayor crecimiento con una CAGR del 7,61% hasta 2030.

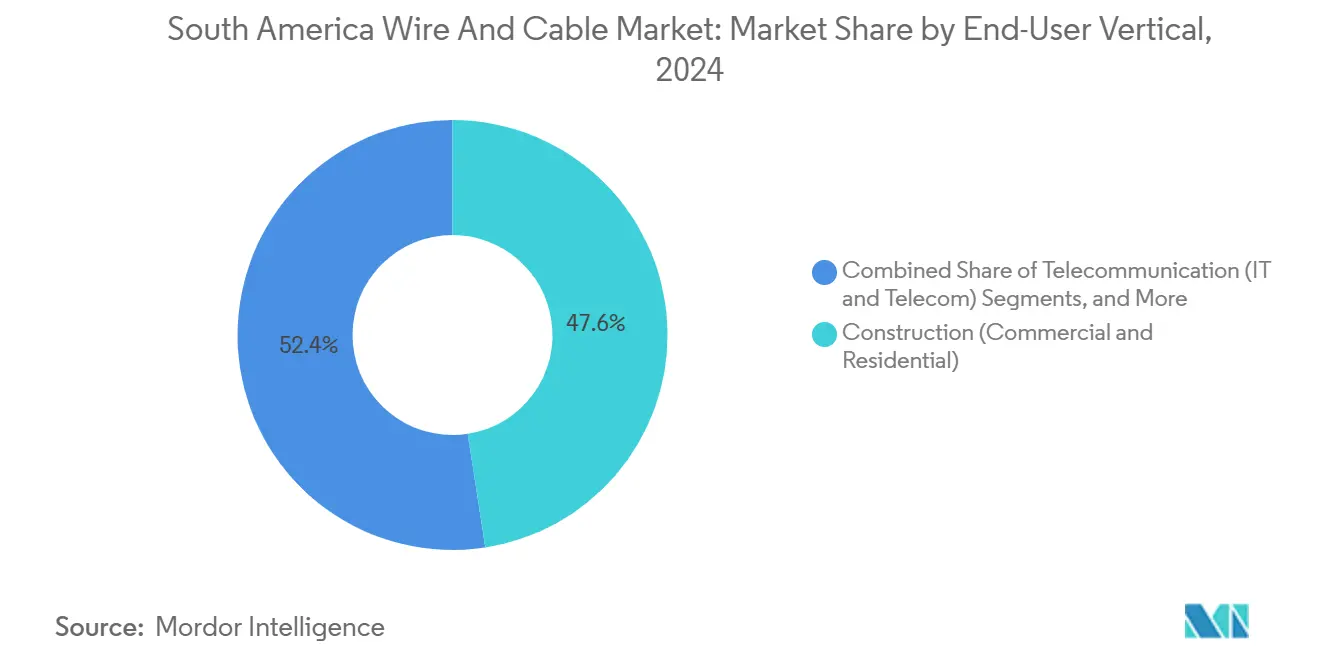

- Por vertical de usuario final, el sector de la construcción capturó una participación de ingresos del 47,56% en 2024; se proyecta que la infraestructura eléctrica registre la CAGR más alta del 8,85% hasta 2030.

- Por país, Brasil lideró con una participación de ingresos del 47,74% en 2024 y se espera que se expanda a una CAGR del 7,19% hasta 2030.

Tendencias e Información del Mercado de Cables y Alambres de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de proyectos de energía renovable a escala de servicios públicos | +1.5% | Brasil, Chile, Argentina mercados principales | Mediano plazo (2-4 años) |

| Expansión de despliegues de fibra hasta el hogar (FTTH) | +1.2% | Centros urbanos de Brasil, Colombia, Chile | Corto plazo (≤ 2 años) |

| Actualizaciones de transmisión y distribución respaldadas por el gobierno | +0.8% | Regional, con concentración en Brasil, Argentina | Largo plazo (≥ 4 años) |

| Densificación del backhaul 4G/5G en ciudades secundarias | +0.9% | Brasil, Colombia, Perú ampliando cobertura | Mediano plazo (2-4 años) |

| Construcción de corredores de hidrógeno verde | +0.6% | Regiones costeras de Chile, Brasil, Uruguay | Largo plazo (≥ 4 años) |

| Inversiones en gigafábricas de iones de litio en Chile y Argentina | +0.5% | Regiones mineras de Chile, Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Proyectos de Energía Renovable a Escala de Servicios Públicos

Los desarrolladores de servicios públicos continúan poniendo en marcha grandes activos solares y eólicos en toda América del Sur, y casi cada nuevo megavatio requiere una capacidad de exportación de alta tensión equivalente. ENGIE obtuvo una concesión de 30 años para construir 1.000 km de líneas en cinco estados brasileños, generando USD 252 millones en ingresos anuales regulados.[1]ENGIE, "ENGIE Obtiene Nueva Licitación en Brasil," engie.comEl vertimiento alcanzó 2,4 TWh en Chile durante 2023, lo que llevó al ministerio de energía a acelerar los refuerzos de la red y las reasignaciones tarifarias.[2]Argus Media, "Chile Avanza con la Transición Energética," argusmedia.comEl requisito paralelo de cable de tierra óptico (OPGW) convierte cada nueva línea en un activo de doble propósito que también amplía el alcance de las telecomunicaciones rurales.

Expansión de Despliegues de Fibra hasta el Hogar

Los operadores están desplegando fibra a un ritmo sin precedentes. Claro Brasil destinó USD 7.700 millones para actualizaciones de 5G y fibra entre 2024 y 2029, mientras que América Móvil ejecuta un plan comparable en toda su huella regional. El especialista en redes de acceso neutro V.tal está combinando un despliegue de centros de datos por USD 1.000 millones con fibra de última milla, garantizando ancho de banda mayorista para los proveedores de servicios de internet más pequeños. La cuenca amazónica de Perú vio cómo Global Fiber Peru conectó 400 comunidades aisladas en 2025, reemplazando costosos enlaces satelitales. La escasez de mano de obra calificada es el único freno a corto plazo; el Foro Económico Mundial estima que la formación de la fuerza laboral digital debe escalar un 250% para cumplir con los calendarios de los operadores.

Actualizaciones de Transmisión y Distribución Respaldadas por el Gobierno

Los reguladores nacionales continúan licitando grandes paquetes de red que garantizan retornos a largo plazo para los proveedores de cables. Solo el programa de Brasil ha elevado la huella local de ENGIE a casi 8.000 km de líneas. Los esquemas transfronterizos, como la interconexión de 500 kV entre Ecuador y Perú, buscan estabilizar los flujos de energía y reducir el respaldo de combustibles fósiles. El ferrocarril Turbo-Cupica de Colombia, valorado en USD 19.400 millones, también incluye obras eléctricas sustanciales, aunque el terreno selvático puede retrasar su ejecución. La política actual exige dos canales de teleprotección independientes por línea, lo que aumenta el número de fibras por circuito y eleva el valor del cable por kilómetro.

Densificación del Backhaul 4G/5G en Ciudades Secundarias

Los operadores móviles están ampliando la cobertura avanzada más allá de las principales áreas metropolitanas. El contrato de expansión de TIM Brasil con Nokia en 2025 es representativo de la nueva ola de inversión, impulsada por incentivos fiscales que recompensan el cierre de redes 2G/3G y la reutilización del espectro. Los estudios sobre las inundaciones de 2024 en Rio Grande do Sul mostraron que los sitios 2G/3G heredados superaron a los 4G/5G en condiciones climáticas extremas, lo que lleva a los operadores a diseñar rutas redundantes que en última instancia aumentan la demanda de kilómetros de fibra. Los despliegues rurales suelen combinar ramales de fibra hasta el hogar con backhaul de sitios de celdas, maximizando la eficiencia de las zanjas e impulsando pedidos de cables multiservicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles del cobre y el aluminio | -0.7% | Regional, con mayor impacto en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Inflación del costo de importación impulsada por el tipo de cambio | -0.4% | Argentina, Brasil con mayor exposición | Corto plazo (≤ 2 años) |

| Retrasos en proyectos por transiciones políticas | -0.5% | Regional, con concentración en Argentina, Perú, Colombia | Mediano plazo (2-4 años) |

| Brecha de habilidades en despliegue de fibra de alta densidad | -0.3% | Áreas de expansión urbana de Brasil, Colombia, Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Cobre y el Aluminio

Los fabricantes de cables enfrentaron fuertes oscilaciones en los costos de los conductores durante 2025, ya que las interrupciones mineras y los paros en fundidoras restringieron la oferta. El cobre en la Bolsa de Metales de Londres (LME) osciló entre USD 7.900 y USD 9.800 por tonelada, erosionando los márgenes contractuales y complicando el financiamiento de proyectos. El aluminio siguió un camino diferente porque los picos en los precios de la energía limitaron la producción de las fundidoras, creando dilemas de sustitución de materiales para los ingenieros de diseño. Los proveedores ahora ofrecen conductores de mayor factor de relleno y aleaciones más ligeras para limitar la intensidad metálica sin sacrificar la capacidad de corriente.

Inflación del Costo de Importación Impulsada por el Tipo de Cambio

El real brasileño perdió un 9,5% frente al USD en el año calendario 2025, mientras que el peso argentino se devaluó casi un 50%, elevando los insumos cotizados en dólares en todos los ámbitos. La exposición a importaciones es aguda para aisladores especiales, cintas semiconductoras y ciertos accesorios de alta tensión que las plantas regionales aún no producen. Los desarrolladores están negociando cláusulas de escalación y recurriendo al contenido local, pero la reconversión requiere tiempo y capital. El riesgo cambiario también eleva el costo del servicio de la deuda en moneda fuerte, presionando los balances de los proyectos incluso cuando los fundamentos de la demanda se mantienen sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cable: La Fibra Óptica Impulsa la Infraestructura Digital

Los productos de energía de baja tensión representaron el 39,32% de los ingresos de 2024 en el mercado de cables y alambres de América del Sur, mientras que se proyecta que los cables de fibra óptica crezcan a una CAGR del 7,61% hasta 2030. La capacidad premium de la fibra moderna soporta tanto las necesidades de fibra hasta el hogar como las de interconexión de centros de datos en corredores densamente poblados. Las construcciones de redes de acceso neutro y los aterrizajes de ramales submarinos impulsan el mercado de cables y alambres de América del Sur. El programa ECO CABLE de Prysmian, que abarca aproximadamente el 30% de su cartera de telecomunicaciones, atrae a los operadores con objetivos de reducción de gases de efecto invernadero, ayudando a la marca a mantener su preferencia de especificación en nuevas licitaciones. El Proyecto Waterworth de 24 pares de Meta destaca la creciente importancia de los diseños de alto recuento de fibras que requieren procesos avanzados de fabricación y prueba.

Los cables de potencia, señal y coaxiales heredados continúan captando pedidos de renovación e industriales; sin embargo, el apetito por el ancho de banda sigue desplazando los presupuestos de capital hacia la fibra. Las normas de construcción ahora exigen conductos vacíos para futuras instalaciones de fibra en nuevos edificios en Brasil y Chile, consolidando aún más la demanda a largo plazo. A medida que las plantas de cobre envejecidas se desmantelan, los programas de recuperación y reciclaje devuelven el metal conductor a la cadena de suministro, compensando parcialmente la volatilidad de las materias primas.

Por Clasificación de Voltaje: La Ultra Alta Tensión Gana Impulso

Las líneas de baja tensión, ≤1 kV, capturaron el 44,91% de los ingresos de 2024, lo que refleja los amplios programas de vivienda y las pequeñas construcciones comerciales. La extra y ultra alta tensión (>220 kV) es la clase de mayor crecimiento, con una CAGR del 7,61%, porque los corredores de energías renovables de larga distancia requieren menos líneas pero de mayor tamaño, cada una cargada con aislamiento premium y accesorios de monitoreo. La participación del mercado de cables y alambres de América del Sur para la extra alta tensión alcanzó el 9,4% en 2024 y se espera que supere el 12% en 2030. La concesión de 1.000 km de ENGIE en Brasil demuestra la viabilidad financiera de tales proyectos, con USD 252 millones en ingresos anuales regulados, que financian secciones de conductores pesados y pares de cable de tierra óptico.

La media tensión (1-35 kV) sigue siendo la columna vertebral de la distribución urbana y las operaciones mineras, mientras que los alimentadores de alta tensión (35-220 kV) conectan los centros de carga con los centros de generación. Los reguladores regionales ahora estipulan conductores resistentes a la temperatura y de baja flecha para tramos de alta capacidad de corriente en zonas desérticas y tropicales, impulsando actualizaciones incluso cuando el voltaje nominal permanece sin cambios. Los proveedores que entregan kits llave en mano —cable, empalmes, fibra y herrajes— disfrutan de márgenes más altos y acuerdos marco seguros que se extienden más allá de una sola clase de voltaje.

Por Vertical de Usuario Final: La Infraestructura Eléctrica se Acelera

La construcción contribuyó con el 47,56% de la facturación de 2024, pero las empresas de servicios eléctricos son los clientes de mayor crecimiento con una CAGR del 8,85% hasta 2030, sustentada por el almacenamiento de baterías, los clústeres de hidrógeno verde y los interconectores transfronterizos. Se espera que el tamaño del mercado de cables y alambres de América del Sur vinculado a la infraestructura eléctrica se expanda en casi USD 1.900 millones durante el período de perspectiva. La licitación planificada de almacenamiento de 2 GW de Chile y los gasoductos de hidrógeno costeros de Uruguay ilustran la creciente combinación de enlaces de corriente continua y alimentadores de corriente alterna de mayor capacidad que impulsan la demanda de cables especializados.

Las telecomunicaciones siguen siendo un segundo pilar sólido a medida que la densificación del 5G se superpone con los corredores de fibra hasta el hogar. Los operadores mayoristas prefieren cables de 288 fibras y 432 fibras para esquemas de uso compartido de ductos rurales, lo que reduce el costo por paso de hogar y permite futuros arrendamientos de capacidad. La automatización industrial, la electrificación ferroviaria y los proyectos de defensa completan el libro de pedidos, proporcionando diversidad que protege a los fabricantes de la ciclicidad en cualquier vertical individual.

Análisis Geográfico

Brasil generó poco menos de la mitad de todos los ingresos de 2024 y lidera la tabla regional con una CAGR del 7,19% hasta 2030. El plan plurianual de USD 7.700 millones de Claro, combinado con el Proyecto Waterworth de Meta, convierte al país en un destino principal para la fibra de grado de telecomunicaciones.[3]Globo, "Meta Instalará 50 Mil Km de Cables Submarinos," g1.globo.comLos persistentes cuellos de botella en la red continúan impulsando la demanda de extra alta tensión, y los reguladores ahora incluyen capacidad de fibra en cada nueva concesión. La debilidad de la moneda encarece los costos de insumos, pero también fomenta la fabricación nacional de conductores y accesorios, mejorando así la captura de valor doméstico.

Argentina ofrece nichos de alto margen en las cadenas de suministro de gigafábricas de iones de litio y líneas de exportación de energía eólica patagónica. La inversión de USD 2.500 millones de Rio Tinto en litio aumenta la demanda de cables de media tensión y control, mientras que las conversiones transfronterizas con Chile requieren diseños híbridos de aluminio y cobre adaptados a las altitudes andinas. La volatilidad del peso complica las importaciones, pero los acuerdos de abastecimiento inverso con fundiciones brasileñas proporcionan una cobertura parcial.

Chile se posiciona como un laboratorio de transición energética con legislación que reasigna tarifas para acelerar el refuerzo de la red. El cable transpacífico de 14.800 km de Google aterrizará cerca de Valparaíso, generando proyectos de backhaul terrestre por decenas de millones de dólares. El movimiento se alinea con extensos corredores de hidrógeno verde que van desde el desierto de Atacama hasta las terminales de exportación, cada uno de los cuales demanda cables resistentes a altas temperaturas y químicamente resistentes.

Colombia y Perú avanzan en el despliegue de telecomunicaciones y la electrificación rural. El cable CSN-1 activó servicio parcial en 2025, reduciendo la latencia para las cargas de trabajo en la nube andinas y catalizando ramales de fibra terrestre. Los mercados del resto de la región, incluidos Paraguay y Uruguay, adoptan modelos similares, asegurando préstamos multilaterales que requieren marcos mayoristas de acceso abierto, ampliando así la demanda de fibra direccionable.

Panorama Competitivo

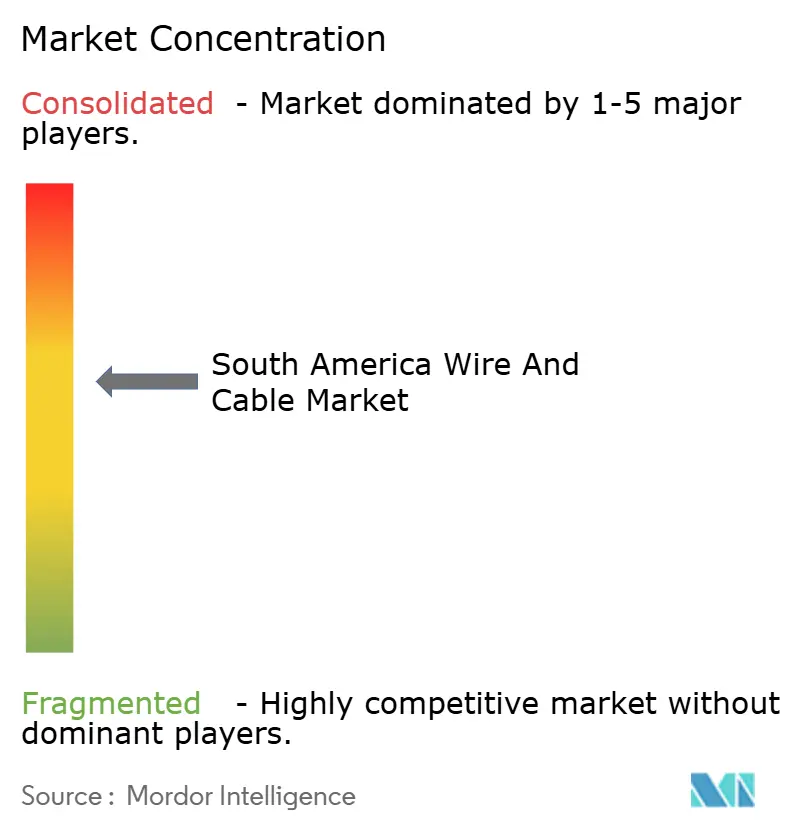

El mercado está moderadamente concentrado. Prysmian, Nexans, Grupo Condumex y Cobrecon representan aproximadamente el 45% de las ventas, mientras que decenas de empresas locales suministran cable para edificios y ensamblajes de nicho. Las empresas de nube a hiperescala rompen el modelo histórico de consorcio de operadores al ser propietarias de sistemas submarinos completos, como se ve en el Proyecto Aquila de Meta, no en el Proyecto Waterworth. Los fabricantes de cables responden ofreciendo fabricación llave en mano, junto con repetidores ópticos y equipos de aterrizaje, para seguir siendo relevantes en escenarios de adquisición directa.

La diferenciación de productos ahora se apoya en la sostenibilidad. La etiqueta ECO CABLE de Prysmian cuantifica el impacto del ciclo de vida, ganando preferencia de especificación de los operadores con objetivos de cero emisiones netas. Nexans pilota su solución Mobiway POP en Colombia, permitiendo a los electricistas transportar carretes de forma segura y reducir el tiempo de instalación, una ventaja crítica en mercados con escasez de mano de obra.

Los proveedores regionales invierten en trefilado de aluminio y extrusión de compuestos para localizar materiales, amortiguando los choques cambiarios. Las empresas conjuntas con fabricantes de resinas y acero buscan cumplir con las nuevas especificaciones de resistencia al fuego para el hidrógeno verde, mientras que las fábricas de iones de litio en el Cono Sur requieren conductores grandes y flexibles en sección transversal para los bastidores de baterías. Las barreras de entrada siguen siendo altas porque las empresas de servicios públicos y los operadores submarinos insisten en rigurosas pruebas de tipo y garantías prolongadas.

Líderes de la Industria de Cables y Alambres de América del Sur

Prysmian S.p.A

Nexans S.A.

Furukawa Electric Co., Ltd.

Fujikura Ltd.

LS Cable & System Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Google y Chile firmaron un acuerdo para un cable transpacífico de 14.800 km que aterrizará en Valparaíso, previsto para entrar en servicio en 2027.

- Abril de 2025: El regulador de Brasil autorizó a SpaceX a añadir 7.500 satélites Starlink, impulsando las necesidades de estaciones terrestres y cables de backhaul.

- Febrero de 2025: Meta anunció el Proyecto Waterworth, un sistema de cable submarino de 50.000 km con 24 pares de fibra que conecta Brasil con cinco continentes.

- Septiembre de 2024: ENGIE ganó una concesión de 30 años para construir 1.000 km de líneas de alta tensión en Brasil, asegurando USD 252 millones en ingresos anuales.

Alcance del Informe del Mercado de Cables y Alambres de América del Sur

Un cable consiste en varios alambres aislados envueltos en una sola cubierta que les permite pasar a través de ella, mientras que un alambre es un conductor único. El alcance del estudio abarca diversas formas de instalaciones de cables y alambres desplegadas en instalaciones esenciales de usuarios finales, incluidas las telecomunicaciones, la construcción y la infraestructura eléctrica.

El Informe del Mercado de Cables y Alambres de América del Sur está Segmentado por Tipo de Cable (Energía de Baja Tensión, Cable de Potencia y Más), Clasificación de Voltaje (Baja Tensión ≤1 KV, Media Tensión 1-35 KV, Alta Tensión (35-220 kV), Extra/Ultra Alta Tensión (>220 kV)), Vertical de Usuario Final (Construcción, Telecomunicaciones, Infraestructura Eléctrica, Otras Verticales de Usuario Final (BFSI, Ferroviario, Defensa y Fuerzas Armadas, Industrial, Médico, Otros) y por País (Brasil, Argentina, Colombia, Chile, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Energía de Baja Tensión |

| Cable de Potencia |

| Cable de Fibra Óptica |

| Cable de Señal y Control |

| Otros Tipos de Cable (Coaxial, Cables de Telecomunicaciones y Datos) |

| Baja Tensión (≤1 kV) |

| Media Tensión (1-35 kV) |

| Alta Tensión (35-220 kV) |

| Extra/Ultra Alta Tensión (>220 kV) |

| Construcción (Comercial y Residencial) |

| Telecomunicaciones (TI y Telecom) |

| Infraestructura Eléctrica (Energía y Potencia, Automotriz) |

| Otras Verticales de Usuario Final (BFSI, Ferroviario, Defensa y Fuerzas Armadas, Industrial, Médico, Otros) |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Cable | Energía de Baja Tensión |

| Cable de Potencia | |

| Cable de Fibra Óptica | |

| Cable de Señal y Control | |

| Otros Tipos de Cable (Coaxial, Cables de Telecomunicaciones y Datos) | |

| Por Clasificación de Voltaje | Baja Tensión (≤1 kV) |

| Media Tensión (1-35 kV) | |

| Alta Tensión (35-220 kV) | |

| Extra/Ultra Alta Tensión (>220 kV) | |

| Por Vertical de Usuario Final | Construcción (Comercial y Residencial) |

| Telecomunicaciones (TI y Telecom) | |

| Infraestructura Eléctrica (Energía y Potencia, Automotriz) | |

| Otras Verticales de Usuario Final (BFSI, Ferroviario, Defensa y Fuerzas Armadas, Industrial, Médico, Otros) | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cables y alambres de América del Sur en 2025?

El sector está valorado en USD 11.150 millones en 2025.

¿Cuál es la CAGR esperada para la demanda de cables y alambres de América del Sur hasta 2030?

Se prevé que la demanda crezca a un ritmo anual del 5,77% hasta 2030.

¿Qué tipo de cable se expande más rápido en América del Sur?

Los cables de fibra óptica muestran el mayor crecimiento, con una CAGR del 7,61% durante 2025-2030.

¿Por qué los cables de ultra alta tensión están ganando impulso?

Los grandes corredores de energías renovables requieren líneas de transmisión de larga distancia por encima de 220 kV, impulsando la demanda.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales actores concentran aproximadamente la mitad de los ingresos totales, lo que indica una concentración moderada.

¿Cuál es el principal factor que frena el crecimiento a corto plazo?

Los precios volátiles del cobre y el aluminio comprimen los márgenes y complican los presupuestos de los proyectos.

Última actualización de la página el: