Tamaño y Participación del Mercado de Equipos de Prueba de Ethernet Gigabit

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

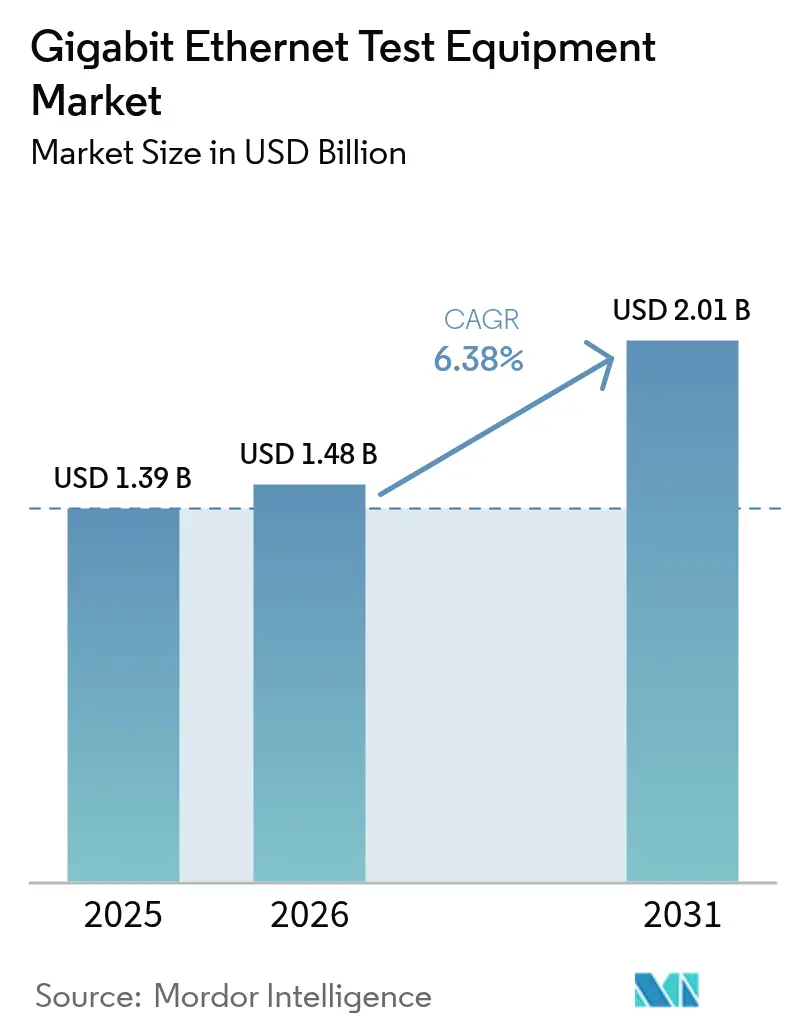

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Prueba de Ethernet Gigabit por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de prueba de Ethernet Gigabit crezca de USD 1,39 mil millones en 2025 a USD 1,48 mil millones en 2026 y se prevé que alcance USD 2,01 mil millones en 2031 a una CAGR del 6,38% durante 2026-2031.[1]Spirent Communications, "Perspectivas de Ethernet de Alta Velocidad 2024–2026," spirent.com La creciente adopción de cargas de trabajo de inteligencia artificial está redefiniendo las expectativas de ancho de banda, obligando a los equipos de validación a ir más allá de 400G y adoptar los estándares emergentes de 800G y 1,6T. Los operadores de centros de datos están reasignando presupuestos desde herramientas heredadas de tasa de error de bits hacia soluciones de alta precisión que evalúan la distribución de paquetes, la corrección de errores hacia adelante y la latencia de RoCEv2 bajo congestión en condiciones reales. Los hiperescaladores solicitan ahora bancos de prueba totalmente automatizados que combinan generación de tráfico, emulación de red y análisis impulsado por aprendizaje automático para acortar los ciclos de desarrollo. Los cuellos de botella en el suministro de óptica PAM4 y la escasez de expertos en diseño de canales de 224 Gbps mantienen los plazos de entrega prolongados y los precios elevados; sin embargo, los proveedores que pueden garantizar acceso anticipado a la capacidad de 1,6T están obteniendo contratos con precios premium.

Conclusiones Clave del Informe

- Por tipo de prueba, las pruebas de rendimiento y estrés representaron el 37,40% de la participación del mercado de equipos de prueba de Ethernet Gigabit en 2025, mientras que se proyecta que la emulación de red se expanda a una CAGR del 16,45% hasta 2031.[2].

- Por industria de usuario final, las telecomunicaciones lideraron con una participación de ingresos del 36,05% en 2025, mientras que los centros de datos y los proveedores de nube avanzan a una CAGR del 17,25% hasta 2031.[3].

- Por aplicación, el servicio de campo representó el 39,20% del tamaño del mercado de equipos de prueba de Ethernet Gigabit en 2025, y los laboratorios de I+D están creciendo a una CAGR del 15,95% hasta 2031.

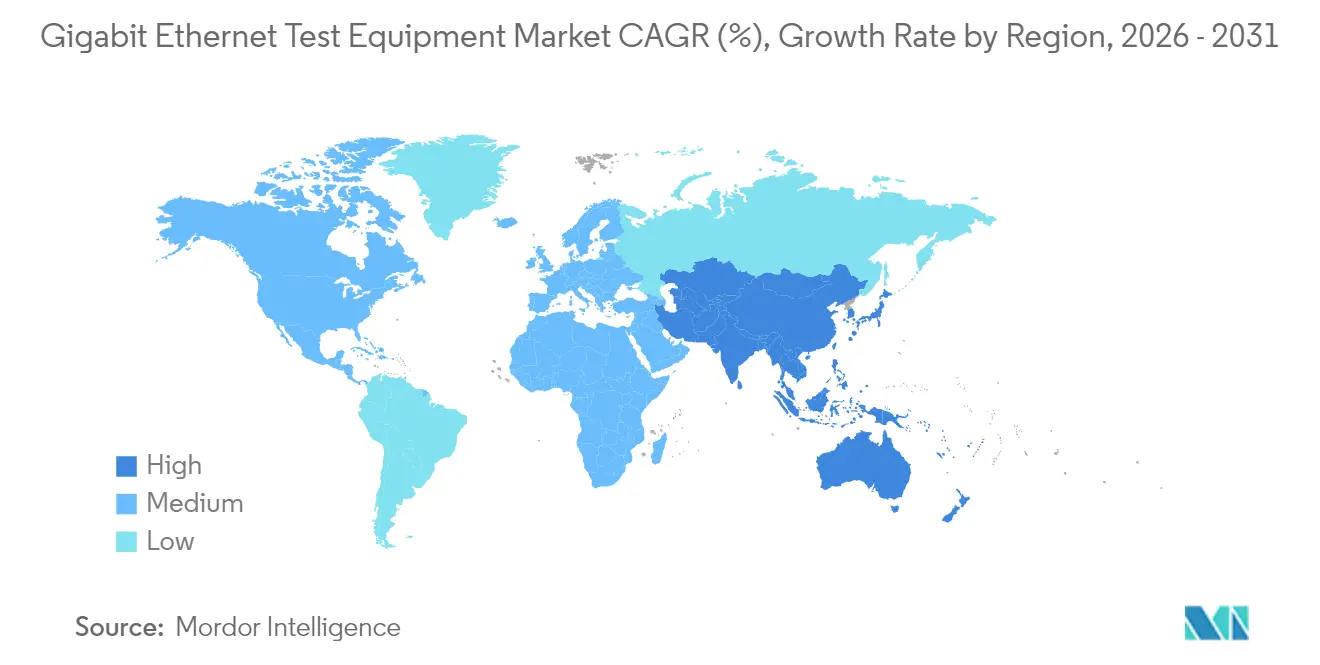

- Por geografía, América del Norte concentró el 32,70% de los ingresos en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 10,05% hasta 2031.

- Keysight, VIAVI y Anritsu controlaron conjuntamente aproximadamente el 44,60% de las ventas globales en 2025, lo que refleja una consolidación creciente en los nichos de validación de velocidades ultraaltas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba de Ethernet Gigabit

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de clústeres de IA para pruebas de 800G / 1,6T | +2.1% | Global, concentrado en América del Norte y China | Mediano plazo (2-4 años) |

| Adopción de servicios en la nube y macrodatos | +1.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento en el backhaul móvil | +1.2% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Mayor uso de Ethernet en la fabricación | +0.9% | Europa y América del Norte, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Actualizaciones de 2,5 / 5 GbE en cableado heredado | +0.3% | Global, enfocado en empresas | Corto plazo (≤ 2 años) |

| Validación de ultra baja latencia impulsada por RoCEv2 | +0.2% | Centros de datos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Infraestructura de Clústeres de IA Impulsa la Demanda de Pruebas de 800G

- El entrenamiento de inteligencia artificial eleva los requisitos de ancho de banda más allá de los convencionales 400G, obligando a los operadores a adoptar enlaces de 800G y 1,6T que exigen nuevas estrategias de validación. Los clústeres actuales necesitan 1 Tbps por xPU, lo que somete a estrés los diseños SerDes que pasan de la modulación NRZ a PAM4, lo que a su vez exige precisión en la apertura del diagrama de ojo para el análisis de la relación señal-ruido. Los proveedores ahora incluyen osciloscopios de alta velocidad con software automatizado de desintegración para que los ingenieros puedan caracterizar intervalos de unidad inferiores a 10 ps en minutos en lugar de días. El Consorcio Ultra Ethernet está finalizando las especificaciones v1.0 que van más allá del estándar IEEE 802.3, añadiendo pruebas de gestión de congestión nunca vistas en Ethernet heredado. Los primeros en actuar que ofrecen capacidad de 1,6T están ganando acuerdos marco plurianuales con hiperescaladores ansiosos por preparar sus tejidos de IA para el futuro. Estos proyectos aceleran los ingresos de las empresas capaces de integrar óptica, generación de tráfico y análisis en una única capa de orquestación.

La Expansión de los Servicios en la Nube Acelera las Pruebas de Múltiples Velocidades

Los proveedores de nube despliegan topologías mixtas de 100G, 400G y 800G para equilibrar el rendimiento y el costo en cargas de trabajo variables, lo que genera la necesidad de bancos de prueba que validen varias velocidades de forma simultánea. La corrección de errores hacia adelante, en particular RS-FEC, es esencial a esas tasas, por lo que las soluciones deben monitorear bloques de paridad en tiempo real sin enmascarar defectos latentes. Los motores de emulación ahora reproducen días de registros de tráfico para recrear la congestión por microráfagas mientras mantienen métricas de latencia por debajo del microsegundo. Los operadores solicitan API programables que se integren con cadenas de herramientas de CI/CD, lo que permite la regresión diaria de actualizaciones de red. El resultado es una demanda creciente de laboratorios de prueba virtualizados que reducen el gasto de capital en hardware y aun así proporcionan líneas base de rendimiento deterministas.

La Adopción de Ethernet en la Fabricación Crea Oportunidades de Prueba Industrial

Las industrias de procesos están migrando a Ethernet-APL a 10 Mbps sobre infraestructura de dos hilos, estimulando una nueva demanda de pruebas de cumplimiento intrínsecamente seguras que combinan la validación de energía y datos. Las características de redes sensibles al tiempo, como IEEE 802.1AS y 802.1Qbv, requieren verificación de latencia determinista, lo que eleva el papel de los generadores de marcas de tiempo de precisión. Los fabricantes de equipos originales del sector automotriz continúan extendiendo los diseños 100BASE-T1 y 1000BASE-T1 hacia 10GBASE-T1, y los osciloscopios especializados con compensación automática de accesorios ahora dominan los bancos de laboratorio. La ola industrial diversifica los ingresos alejándolos de los centros de datos de hiperescala, recompensando a los proveedores con plataformas modulares capaces de alternar entre Ethernet para entornos hostiles, Ethernet industrial y suites de cumplimiento automotriz. Los laboratorios de servicio que responden a este cambio reportan un crecimiento de pedidos de dos dígitos para adaptadores robustecidos y analizadores portátiles de campo.

Las Actualizaciones de Infraestructura Heredada Impulsan las Pruebas de Múltiples Gigabits

Las empresas que actualizan de 1 GbE a 2,5 G y 5 G sobre el cableado Cat 5e / 6 existente evitan el recableado completo, pero aún requieren la garantía de que los enlaces NBASE-T negocien sin problemas. Los apretones de manos de múltiples tasas crean nuevos casos límite para la autonegociación, el control de flujo y el equilibrio de carga de PoE. El programa de certificación de la Alianza Ethernet se está ampliando para validar tanto el rendimiento de datos como la entrega de energía a presupuestos de vataje más altos, incorporando sondas de medición y sensores térmicos en los kits de prueba de aceptación de sitio habituales. Los testers portátiles ahora incluyen certificación de cable integrada y generación de tráfico, lo que permite a los técnicos replicar diagnósticos de nivel de I+D en el campo. Este ciclo de actualización impulsa los ingresos a corto plazo para los especialistas en equipos de mano y genera ventas recurrentes de licencias de software para el monitoreo continuo del estado de la red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de experiencia técnica | -1.4% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Límites complejos de precisión de medición | -0.8% | Global, concentrado en aplicaciones de alta velocidad | Mediano plazo (2-4 años) |

| Restricciones energéticas y térmicas en equipos de 800G | -0.6% | Centros de datos de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro para óptica PAM4 | -0.5% | Global, regiones dependientes de semiconductores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Experiencia Técnica Limita la Expansión del Mercado

La transición de NRZ a PAM4 exige ingenieros competentes en desalineación, representación de errores de símbolo y modelado de canales de 224 Gbps, habilidades aún escasas en los mercados laborales globales.[4]Keysight Technologies, "Guía de Caracterización de Canales de 224 Gbps," keysight.com Muchos proveedores de servicios dependen de algoritmos automatizados para interpretar la altura del diagrama de ojo y los presupuestos de fluctuación de fase, aunque los fallos complejos aún requieren criterio humano. Las campañas de inspección de fibra, como "Inspeccionar Antes de Conectar", muestran cómo la deficiencia de habilidades eleva las tasas de error de instalación. Los programas de formación van a la zaga de las hojas de ruta tecnológicas, lo que obliga a los proveedores a incorporar asistentes impulsados por IA que configuran los instrumentos con una entrada mínima del usuario. Sin embargo, la resolución avanzada de problemas de diafonía PAM4, desalineación y margen de corrección de errores hacia adelante sigue siendo una disciplina manual, lo que mantiene los plazos de los proyectos vulnerables a la escasez de talento.

Las Limitaciones de Precisión de Medición Dificultan la Validación de Alta Velocidad

La señalización de cuatro niveles de PAM4 reduce los márgenes de voltaje, aumentando la sensibilidad al ruido y la diafonía a 800G y más. Las plataformas de prueba deben ofrecer una fluctuación de fase intrínseca inferior a 90 fs y mantener un ruido óptico inferior a 15 µW para cumplir los requisitos de 1,6T, llevando el hardware actual a sus límites físicos. Las reglas de ancho de banda óptico también cambian, con el IEEE definiendo un punto de -3 dB e a la mitad de la tasa de baudios para PAM4 en lugar de tres cuartos de la tasa de bits para NRZ. Lograr resultados consistentes exige accesorios con control de temperatura y filtrado DSP avanzado que los laboratorios más pequeños a menudo no pueden costear. Estas barreras de precisión ralentizan la adopción de equipos en segmentos sensibles al precio y dejan algunos despliegues tempranos con instrumentación insuficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

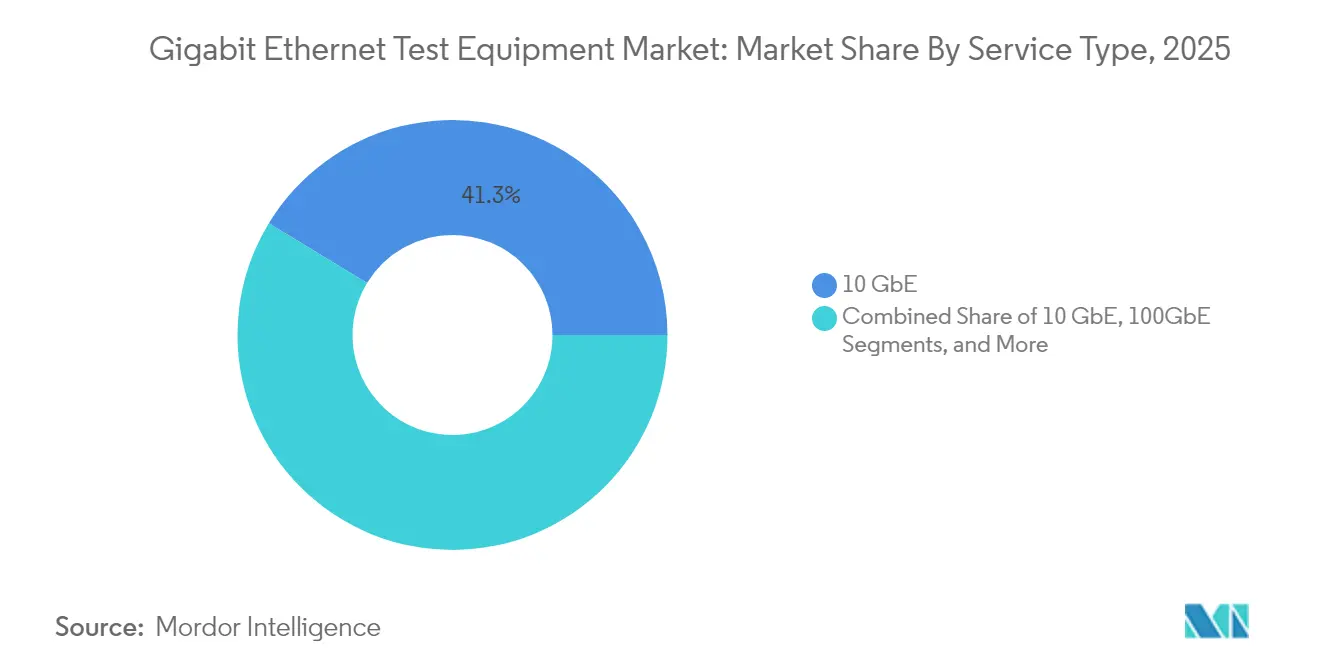

Por Tipo: Las Plataformas de 800G Desafían el Dominio de 10 GbE

La categoría de 10 GbE retuvo el 41,30% de la participación del mercado de equipos de prueba de Ethernet Gigabit en 2025, lo que subraya su presencia consolidada en las redes troncales de conmutación empresarial. Sin embargo, los equipos de 800 GbE y 1,6 TbE están proyectados para crecer a una CAGR del 20,10% hasta 2031, el ritmo más rápido de cualquier categoría de velocidad, impulsados por arquitecturas de clústeres de IA que necesitan validación a tasa de línea a 224 Gbps por carril. La plataforma AresONE de Keysight transmite 6,4 Tbps de tráfico de prueba, lo que marca un salto que posiciona el tamaño del mercado de equipos de prueba de Ethernet Gigabit para equipos de velocidad ultraalta en USD 548,3 millones para 2031, según Keysight. Mientras tanto, los segmentos de 25/40/50 GbE y 100 GbE sirven como escalones rentables, especialmente donde los ecosistemas de óptica heredada reducen el riesgo de migración. Proveedores de semiconductores como Marvell aceleran el cambio al muestrear DSP PAM4 de 3 nm que reducen la potencia del módulo en un 20%, ampliando los márgenes de refrigeración dentro de los chasis de alta densidad.

Los compradores sopesan el momento de la actualización frente a la madurez de los estándares. El estándar 400 GbE cuenta con perfiles RS-FEC maduros, por lo que los proyectos que buscan retornos rápidos aún lo prefieren. Por el contrario, los laboratorios de ingeniería que evalúan 1,6 T están pidiendo chasis de velocidad mixta que combinan tarjetas de 800 G para necesidades inmediatas y ranuras vacías listas para futuros módulos enchufables de 1,6 T. Esta flexibilidad estabiliza la planificación de capital mientras protege a los primeros adoptantes de la obsolescencia. A medida que los hiperescaladores implementan actualizaciones de tejido en ciclos de seis meses, los proveedores que envían hardware actualizable en campo y licencias de software perpetuas obtienen flujos de ingresos recurrentes. La transición comprime los ciclos de vida de los productos, desplazando el enfoque competitivo desde la lista de materiales de hardware hacia la velocidad de las funciones programables.

Por Industria de Usuario Final: Los Centros de Datos Superan a las Telecomunicaciones

Las telecomunicaciones capturaron el 36,05% de los ingresos de 2025 debido a los despliegues de backhaul 5G, pero los centros de datos y los proveedores de nube se están expandiendo a una CAGR del 17,25% hasta 2031, superando a las telcos en gasto absoluto para 2027. La densidad de cargas de trabajo de IA impulsa a los centros de datos a validar simultáneamente la distribución de paquetes sin pérdidas, la fluctuación de fase por debajo del microsegundo y el control de congestión RoCEv2, todo lo cual supera las métricas tradicionales de las telcos. Los fabricantes de equipos originales del sector automotriz y de transporte incrementan el cumplimiento de Ethernet para soportar sistemas de asistencia al conductor y pilas autónomas, creando demanda de osciloscopios robustecidos y cámaras de interferencia electromagnética capaces de caracterización 10GBASE-T1.

Mientras tanto, las empresas manufactureras aceleran los pilotos de Ethernet-APL dentro de zonas peligrosas, requiriendo testers intrínsecamente seguros que también funcionen como analizadores de bucle de potencia. Los integradores del sector aeroespacial y de defensa necesitan equipos que soporten vibración, temperaturas extremas e impulsos electromagnéticos, lo que obliga a los proveedores a adaptar carcasas de grado militar. Las empresas de servicios públicos y el sector sanitario especifican protocolos deterministas a prueba de fallos, lo que lleva los planes de prueba a verificar la conmutación de protección sin pérdidas y el firmware reforzado cibernéticamente. Estos matices intersectoriales presionan a los proveedores para que ofrezcan plataformas modulares que incorporen paquetes de cumplimiento específicos por sector vertical bajo demanda, una estrategia que modera los gastos de I+D al tiempo que aborda marcos regulatorios divergentes.

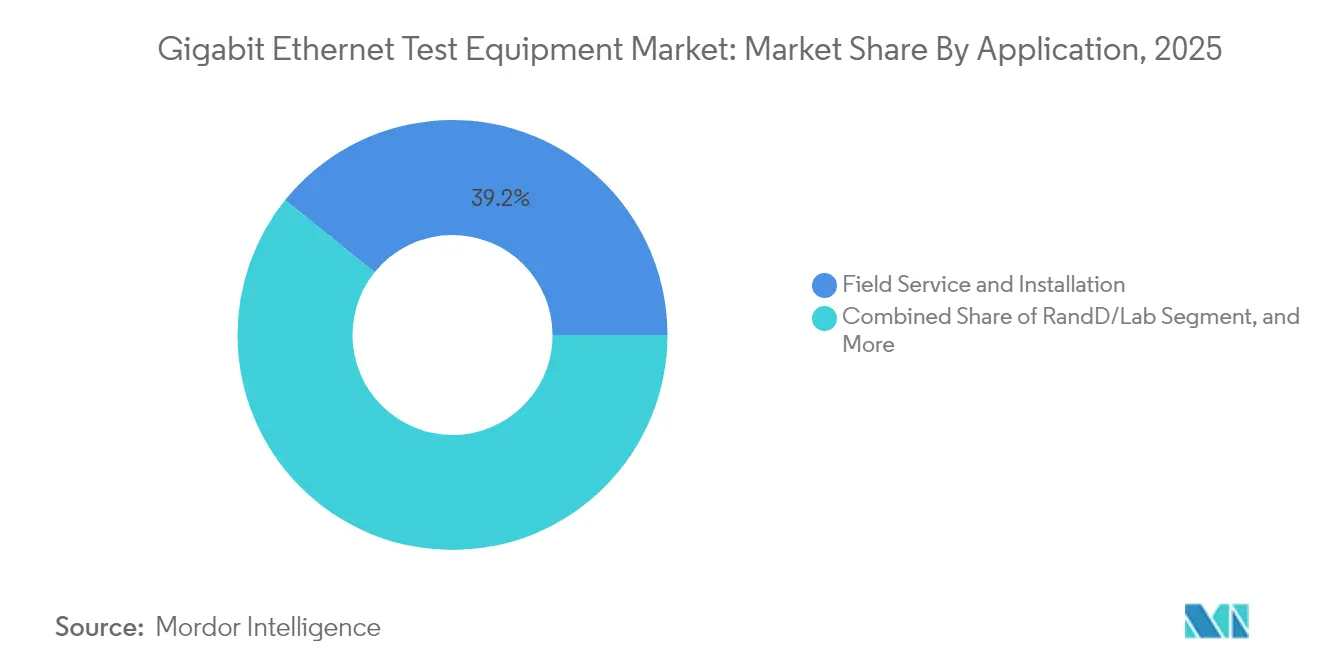

Por Aplicación: Los Laboratorios de I+D Impulsan las Pruebas de Innovación

El servicio de campo dominó con el 39,20% de los ingresos en 2025, ya que los equipos resuelven problemas en redes de múltiples proveedores, pero los despliegues en I+D y laboratorio están creciendo a una CAGR del 15,95%, alcanzando una participación de ingresos proyectada del 36,50% para 2031. Los laboratorios ahora montan réplicas completas de tejido para validar topologías de IA antes del despliegue en campo, combinando generadores de tráfico, medición y prueba óptica, y análisis de potencia bajo un único panel de orquestación. Los testers de mano están reflejando esta complejidad, integrando reproducción de paquetes, certificación de cable y pruebas de carga de PoE para acortar el tiempo medio de reparación durante las llamadas de servicio.

Los sitios de fabricación y producción dependen de BERTs todo en uno para certificar la calidad de los transceptores ópticos a escala, y el tamaño del mercado de equipos de prueba de Ethernet Gigabit para unidades de grado de producción se pronostica en USD 356,4 millones para 2031, lo que se traduce en una CAGR del 5,08%. Los laboratorios de certificación se expanden simultáneamente, impulsados por nuevas subcláusulas del IEEE para interfaces automotrices, industriales y de 1,6 T. Los proveedores que incorporan bibliotecas de estándares automatizadas ayudan a los usuarios a mantenerse al día sin actualizaciones manuales de scripts, reduciendo los ciclos de cumplimiento de semanas a días.

Por Tipo de Prueba: La Emulación de Red Emerge como Líder de Crecimiento

Los instrumentos de prueba de rendimiento y estrés aún generan el 37,40% de las ventas totales gracias a su papel central en la planificación de capacidad, pero la emulación de red está creciendo a una CAGR del 16,45% debido a su capacidad para recrear latencia, fluctuación de fase y pérdida de paquetes bajo control determinista. Las organizaciones que ejecutan RoCEv2 en tejidos de IA necesitan modelar el colapso del árbol de congestión a escalas de microráfagas, escenarios que los BERTs estáticos no pueden reproducir. Las suites de generación de tráfico y funcional siguen siendo esenciales para la interoperabilidad de referencia, mientras que las pruebas de cumplimiento se benefician de la creciente estandarización en el sector automotriz e IoT industrial.

El mercado de equipos de prueba de Ethernet Gigabit se beneficia de los marcos de API abiertos que permiten a los equipos de DevOps activar puertos virtuales dentro de las canalizaciones de CI/CD, reduciendo las ventanas de prueba de horas a minutos. Mientras tanto, laboratorios universitarios como UNH-IOL definen nuevos planes de interoperabilidad, ofreciendo scripts de referencia que se envían precargados en equipos comerciales. Estas contribuciones estandarizan la cobertura de casos límite y mitigan el bloqueo de proveedores, aunque las extensiones propietarias para telemetría de congestión y visibilidad de corrección de errores hacia adelante mantienen intactos los modelos de licencias premium.

Análisis Geográfico

América del Norte concentra el 32,70% de los ingresos gracias a la concentración de I+D en semiconductores y los agresivos despliegues de clústeres de IA que exigen la calificación de 800G en tiempo récord. Los proveedores de nube de Estados Unidos anclan la mayoría de los pedidos, pero Canadá gana terreno a través de la revitalización de la banda ancha y las actualizaciones de Ethernet industrial. México aprovecha las tendencias de nearshoring para expandir la fabricación de arneses automotrices, aumentando la demanda de kits de cumplimiento T1. Los bajos costos energéticos en algunos estados atraen construcciones adicionales de centros de datos, aunque el alto consumo energético de los equipos de 800G impulsa auditorías de sostenibilidad que pueden influir en los ciclos de adquisición.

Asia Pacífico lidera el crecimiento con una CAGR del 10,05% impulsada por la expansión de hiperescala de China y las cadenas de suministro de óptica de 1,6 T localizadas. El sector automotriz de Japón impulsa pilas de Ethernet deterministas que requieren una rigurosa validación de compatibilidad electromagnética, mientras que Corea del Sur lleva las fábricas de semiconductores a la clase de 3 nm, necesitando sondas de fluctuación de fase y diafonía ultrarrápidas. Los estados de la Asociación de Naciones del Sudeste Asiático despliegan backhaul 5G y pilotos de fábricas inteligentes, generando pedidos de analizadores portátiles de múltiples tasas. Los incentivos de política de India estimulan la fabricación de equipos de telecomunicaciones y los laboratorios de redes definidas por software, aunque la infraestructura irregular y la escasez de talento moderan la adopción a corto plazo.

Europa registra ganancias constantes con los fabricantes de equipos originales alemanes formalizando planes de prueba de Ethernet en vehículos y los operadores industriales adoptando Ethernet-APL dentro de plantas de proceso. El Reino Unido moderniza las redes troncales de fibra, impulsando la demanda de reflectómetros ópticos en el dominio del tiempo portátiles y BERTs. Francia y España invierten en actualizaciones de redes de energía renovable que requieren pruebas de Ethernet deterministas en subestaciones. Oriente Medio canaliza los ingresos del petróleo hacia centros de datos de nueva construcción en el Golfo, mientras que los mineros africanos encargan testers de PoE robustecidos para entornos hostiles. América del Sur se mantiene modesta pero estable, impulsada por las actualizaciones de telecomunicaciones brasileñas y las exportaciones de arneses de cables automotrices argentinos.

Panorama regulatorio

Los requisitos de cumplimiento para las pruebas de Ethernet de gigabit y terabit están determinados por estándares en evolución y programas nacionales de evaluación de conformidad. En cuanto a los estándares, las aprobaciones de la ITU-T como la Recomendación G.8020.3 (Ethernet, noviembre de 2025) y G.8052.1 (aspectos de gestión del transporte Ethernet, junio de 2025) refuerzan las expectativas de interoperabilidad y gestionabilidad que se incorporan a los planes de pruebas de nivel operador y a las interfaces de automatización. En cuanto a la robustez del equipo, la ITU-T K.147 (julio de 2023) define las pruebas de resistibilidad frente a sobretensiones y fallas de alimentación para interfaces de equipos de tecnología de la información, incluidos los puertos Ethernet, lo que a su vez orienta los flujos de validación y certificación en laboratorio.

En cuanto a políticas y programas, los reguladores nacionales vinculan cada vez más el financiamiento del despliegue y el acceso al mercado con resultados medibles de rendimiento de red y evaluación de conformidad. En Estados Unidos, los requisitos de pruebas de medidas de rendimiento de la FCC y USAC para programas de banda ancha de alto costo (incluidos los umbrales de cumplimiento de velocidad y latencia) elevan el valor de los instrumentos de campo y laboratorio que pueden reportar métricas de rendimiento y latencia en formatos auditables. En India, el marco del Telecommunication Engineering Centre (TEC) para pruebas y certificación obligatorias (MTCTE) y los estándares notificados en la Gaceta, incluidas las revisiones publicadas en mayo de 2026 en el marco de las Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025 (que cubren elementos como conmutadores LAN y guías de pruebas de cortafuegos), aumentan la demanda de plataformas de pruebas Ethernet con capacidad de conformidad e informes estandarizados.

Análisis de la cadena de valor

La cadena de valor comienza con los organismos de normalización y los foros de interoperabilidad que definen los requisitos de prueba que los proveedores deben implementar, para luego pasar al ecosistema de componentes y subsistemas detrás de la instrumentación de alta velocidad. La actividad de estándares IEEE 802.3 es un impulsor primario en la etapa inicial. El estándar IEEE Std 802.3df-2024 define los parámetros de MAC y PHY para la operación de 400 Gb/s y 800 Gb/s, mientras que el proyecto IEEE P802.3dj avanza en las definiciones de Ethernet de 1,6 Tb/s que elevan los requisitos de rendimiento e integridad de señal para los instrumentos de prueba. Estas hojas de ruta se traducen en demanda de front-ends analógicos de alto ancho de banda, cronometraje y sincronización de precisión, ADC/DSP de alta velocidad, interfaces ópticas (incluidas ópticas con capacidad PAM4) y las pilas de software necesarias para la automatización, el análisis y la orquestación basada en API.

En la etapa intermedia, los fabricantes de equipos de prueba (como Keysight Technologies, VIAVI Solutions, Teledyne LeCroy (Xena), Rohde and Schwarz, EXFO, Sifos Technologies y Aukua Systems) integran estos componentes en chasis modulares, unidades portátiles de campo y plataformas de nivel de laboratorio. También empaquetan bibliotecas de cumplimiento y suites de automatización para I+D, fabricación/producción y laboratorios de certificación. En la etapa final, la distribución y adopción dependen de las ventas directas a empresas e hyperscalers, la integración de sistemas liderada por socios y los laboratorios de pruebas que validan la interoperabilidad entre ecosistemas multiproveedor. Los plugfests y programas de laboratorio son un puente hacia la comercialización, como se refleja en la actividad de interoperabilidad de IEEE/Ethernet Alliance realizada en las instalaciones de Keysight en Cupertino, California (diciembre de 2025), centrada en la conformidad e interoperabilidad de SerDes de 224G. Los cuellos de botella en ópticas PAM4 y la escasez de experiencia en canales de 224 Gbps, destacados en el contexto del mercado, actúan como puntos de fricción en toda la cadena, ya que alargan los plazos de entrega y aumentan el valor de los flujos de trabajo de prueba automatizados y llave en mano.

Panorama Competitivo

La consolidación está remodelando el mercado de equipos de prueba de Ethernet Gigabit. Keysight adquirió Spirent por USD 1,46 mil millones y luego desinvirtió la cartera de Ethernet de alta velocidad a VIAVI por USD 410 millones para abordar preocupaciones antimonopolio y centrarse en la investigación de 1,6 T. VIAVI ahora integra ese negocio con su plataforma ONE LabPro, habilitando 64 × 1,6 T puertos por chasis orientados a despliegues de clústeres de IA. Anritsu enfatiza la verificación de transceptores ópticos y recientemente añadió análisis de garantía de banda ancha fija que pivotan hacia el monitoreo proactivo de la calidad de la experiencia.

La diferenciación tecnológica depende de la fidelidad PAM4 y la orquestación de pruebas definida por software. Los nuevos osciloscopios de muestreo DCA-M de Keysight ofrecen una fluctuación de fase inferior a 90 fs, capturando la integridad del carril a 120 GBaud sin recuperación de reloj externa. Lumentum introduce chips InP de 400 Gbps por carril y láseres PAM4 eficientes de 200 Gbps orientados a reducir los presupuestos de potencia óptica dentro de los tejidos de IA. La plataforma Ara de Marvell mueve el nodo de silicio a 3 nm, reduciendo la potencia del módulo óptico en una quinta parte y habilitando tarjetas de conmutación más densas. Los actores emergentes como Candela Technologies y EXFO compiten con pilas de software flexibles que activan puertos virtuales en nubes públicas, un modelo atractivo para operadores de nivel medio que prefieren la facturación por suscripción en lugar del gasto de capital.

Los foros de estandarización se han convertido en un escenario estratégico. El Consorcio Ultra Ethernet cuenta ahora con más de 100 empresas, incluidos proveedores de óptica, fabricantes de silicio y proveedores de pruebas, todos compitiendo por dar forma a las reglas de gestión de congestión que dictarán las características futuras de los instrumentos. La participación temprana ayuda a los proveedores a prealínear las hojas de ruta de hardware, reduciendo el tiempo hasta los ingresos cuando se publican las especificaciones finales. Sin embargo, las habilidades especializadas y el capital requeridos para la medición por debajo del picosegundo aún crean altas barreras de entrada, anclando el liderazgo de los actores establecidos incluso cuando las empresas más pequeñas apuntan a nichos de software.

Líderes de la Industria de Equipos de Prueba de Ethernet Gigabit

Anritsu Corp.

Spirent Communications PLC

Keysight Technologies Inc. (Ixia)

Viavi Solutions Inc.

Exfo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en la intersección de la estandarización de Ethernet de terabit y la interoperabilidad práctica multiproveedor, donde los compradores desean una validación repetible entre ópticas, conmutadores y gestión de enlaces. Las señales actuales del ecosistema incluyen la publicación por parte de Ethernet Alliance de su hoja de ruta Ethernet 2026 (diciembre de 2025), que cubre interconexiones de 100G a 800G y la emergente Ethernet de 1,6 Tb/s, junto con demostraciones multiproveedor en OFC 2026 que destacaron tecnologías Ethernet de alta velocidad, incluidas soluciones de 1,6T. En conjunto, respaldan oportunidades para plataformas de prueba que empaquetan flujos de trabajo integrales, caracterización eléctrica y óptica, y emulación de red para comportamientos de congestión y de estilo RoCEv2 en entornos compatibles con CI/CD e impulsados por API.

Las oportunidades se extienden más allá de los centros de datos hyperscale hacia despliegues regulados e intensivos en cumplimiento normativo, donde la documentación de pruebas y la conformidad impulsan las decisiones de compra. En los ámbitos automotriz e industrial, los estándares IEEE recientemente aprobados amplían el conjunto abordable de necesidades de conformidad y validación, incluido el IEEE 802.3dk-2026 (abril de 2026) para Ethernet automotriz óptico multigigabit y el IEEE 802.3dg-2026 para Ethernet de par único con parámetros de gestión y consideraciones de suministro de energía. Para la validación de infraestructura de telecomunicaciones, el ETSI TS 138 176-1 V19.2.0 (febrero de 2026) para Acceso Integrado y Backhaul de 5G NR, realizado mediante pruebas de conformidad, refuerza la demanda de configuraciones que combinan la validación del transporte Ethernet con procesos de conformidad de telecomunicaciones, beneficiando a los proveedores que puedan combinar pruebas de rendimiento de paquetes, medición de sincronización/latencia e informes de cumplimiento automatizados en un solo flujo de trabajo.

Desarrollos recientes del sector

- Junio de 2026: Keysight Technologies completó la adquisición de VPIphotonics para ampliar su cartera de automatización de diseño fotónico con capacidades de simulación a nivel de sistema. La adquisición fortalece la capacidad de Keysight para respaldar flujos de trabajo de diseño y validación de enlaces ópticos de extremo a extremo que sustentan el desarrollo de transceptores e interconexiones Ethernet de alta velocidad. Conecta las pruebas basadas en instrumentos con el modelado fotónico previo al silicio y a la fabricación, ayudando a los clientes a correlacionar el rendimiento simulado y medido en velocidades avanzadas de enlace de centros de datos.

- Octubre de 2025: VIAVI Solutions cerró la adquisición del negocio de pruebas de Ethernet de alta velocidad, seguridad de red y emulación de canales de Spirent Communications plc a Keysight por 425 millones de USD. La incorporación de estos activos a la cartera de pruebas de red de VIAVI amplía su posición en la validación de Ethernet de alta velocidad y la emulación de canales, elementos centrales para la calificación en laboratorio y las pruebas de interoperabilidad del ecosistema de centros de datos. El acuerdo también aumenta la intensidad competitiva para los proveedores establecidos de pruebas Ethernet de alta velocidad, al ampliar la profundidad de VIAVI tanto en hardware como en capacidades de prueba impulsadas por software.

- Marzo de 2025: Keysight Technologies completó la adquisición de Spirent Communications plc. La transacción añadió las capacidades de pruebas y aseguramiento de Spirent a la cartera de Keysight, fortaleciendo la cobertura en generación de tráfico, emulación de red y flujos de trabajo de pruebas de seguridad utilizados por clientes de telecomunicaciones y centros de datos. Este paso de consolidación también sentó las bases para acciones de cartera posteriores vinculadas a la revisión regulatoria y al enfoque estratégico en la validación de Ethernet de ultra alta velocidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre equipos de prueba de Ethernet de gigabit diseñados específicamente para generar, degradar, capturar y analizar tráfico Ethernet a través de medios de cobre u ópticos, principalmente para validación en laboratorio, pruebas de fabricación, puesta en marcha de centros de datos y verificaciones de red en servicio.

Exclusiones del alcance: excluimos los analizadores puramente de software que se ejecutan en una NIC del host sin interfaces de prueba de capa física dedicadas.

Descripción general de la segmentación

- Por Tipo

- 1 GbE

- 10 GbE

- 25/40/50 GbE

- 100 GbE

- 400 GbE

- 800 GbE y 1,6 TbE

- Por Industria de Usuario Final

- Telecomunicaciones

- Centros de Datos y Nube

- Fabricación

- Automotriz y Transporte

- Aeroespacial y Defensa

- Otros (Servicios Públicos, Salud)

- Por Aplicación

- I+D/Laboratorio

- Fabricación/Producción

- Servicio de Campo e Instalación

- Certificación y Cumplimiento

- Por Tipo de Prueba

- Funcional / Generación de Tráfico

- Rendimiento / Estrés

- Cumplimiento / Conformidad

- Emulación de Red

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Asociación de Naciones del Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites de lo que se considera equipo de prueba y para construir el primer conjunto de indicadores de demanda que el modelo debe reflejar. Nos basamos principalmente en fuentes públicas y de acceso libre, como las bases de datos de autorización de equipos de la FCC, las publicaciones de estándares Ethernet de IEEE, las publicaciones de la ITU e ISO, y las estadísticas de comercio y aduanas (cuando son relevantes para instrumentos y componentes). También utilizamos revistas revisadas por pares y actas de conferencias para comprender cómo cambian las necesidades de prueba a medida que avanzan las velocidades, la modulación y las ópticas.

Para traducir el panorama tecnológico en cálculos de mercado, revisamos los informes de las empresas, informes anuales, presentaciones a inversores, documentación de productos y cobertura de prensa confiable sobre expansiones de laboratorios y despliegues de redes. Se utiliza un conjunto limitado de suscripciones pagas solo para datos financieros de empresas, búsquedas de patentes y verificaciones de importación-exportación a nivel de envío cuando el detalle público no es suficientemente específico. Estas fuentes documentales son ilustrativas, y también se revisaron muchos otros documentos y conjuntos de datos públicos para cubrir vacíos y validar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales, especialmente en torno a lo que realmente compran los clientes, los ciclos de reemplazo y cómo cambian los precios cuando se adopta una mayor densidad de puertos y velocidades más altas. Hablamos con una combinación de proveedores de instrumentos, socios de canal, laboratorios, operadores de centros de datos y equipos de telecomunicaciones en APAC, EMEA y América, y luego alineamos los hallazgos con los datos de entrada del modelo para que la visión final se mantenga coherente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | APAC: 52% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 42% | EMEA: 29% |

| Jugadores más pequeños: 18% | Gerentes: 43% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la demanda de equipos se reconstruye a partir de la base instalada de redes Ethernet y puntos de prueba que deben verificarse en laboratorio, producción y uso en campo. En la práctica, el modelo se ancla en señales medibles, como las construcciones y actualizaciones de centros de datos, el ritmo de renovación de la conmutación empresarial, las inversiones en transporte y acceso de operadores, y el despliegue de enlaces Ethernet de mayor velocidad que aumentan la intensidad de las pruebas.

Esas señales de demanda se convierten luego en ingresos utilizando una lógica de precios, en la que los precios de venta promedio se ajustan según el factor de forma y la densidad de puertos, y se contrastan con los descuentos observados y los cambios de mezcla identificados en las entrevistas. Para mantener los totales realistas, también se utilizan aproximaciones selectivas de abajo hacia arriba, incluidos volúmenes de unidades muestreados por clase de equipo y verificaciones de canal sobre tamaños de pedido típicos, y los vacíos se manejan aplicando rangos de penetración conservadores que se vuelven a verificar con expertos. Para la previsión, se aplica un análisis de escenarios en torno a los ciclos de capex y el momento de la transición de velocidades, y los supuestos se revisan con los encuestados primarios para que el crecimiento no supere lo que la capacidad de suministro y los presupuestos de los clientes pueden sostener.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastan con señales independientes, como la dirección de los envíos de equipos, las adiciones de capacidad de laboratorio discutidas públicamente y el ritmo de adopción de los estándares Ethernet, lo que ayuda a señalar cambios abruptos que parecen demasiado pronunciados. Cuando aparecen variaciones, se rastrea el factor causante hasta el dato de entrada específico (por ejemplo, la mezcla de velocidades, los precios o el momento de reemplazo) y luego se corrige mediante una segunda revisión antes de la aprobación final.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como lanzamientos de productos relevantes, anuncios de grandes actualizaciones de red o movimientos cambiarios repentinos que alteran los ingresos reportados. Antes de la entrega, se completa una revisión final de analista para que los clientes reciban una visión del mercado actualizada e internamente coherente.

Tamaño del mercado de equipos de prueba de Ethernet de gigabit de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para equipos de prueba de Ethernet de gigabit a menudo varían incluso cuando la etiqueta del tema parece la misma, ya que cada editor puede trazar la línea de forma diferente sobre lo que cuenta como hardware dedicado frente a herramientas de software adyacentes. El momento también importa, ya que este mercado presenta cambios significativos en la mezcla de precios, y un solo año puede variar según cuándo se adopten los módulos de mayor velocidad y las plataformas de puertos de alta densidad.

La dispersión suele originarse en la periodicidad de actualización y en cómo se traslada el precio, ya que los descuentos, las estructuras de paquetes y el momento de conversión de divisas pueden cambiar el valor reportado incluso si la demanda de unidades es similar. Otra brecha común es el alcance, ya que algunas cifras pueden mezclar velocidades Ethernet cercanas o categorías más amplias de pruebas de red, y luego el total no se revalida completamente frente al comportamiento real de adquisición.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.39 mil millones de USD (2025) | |

| Consultora Global A | 1.50 mil millones de USD (2025) | A menudo traslada los precios con factores de inflación amplios y un alcance más amplio de instrumentos de prueba, lo que puede elevar los totales cuando los módulos de mayor velocidad y las herramientas de prueba de red adyacentes se combinan en un solo conjunto de ingresos. |

| Editorial del Sector B | 1.30 mil millones de USD (2024) | Utiliza una instantánea de un año anterior y puede depender de una validación limitada para los descuentos y la mezcla de productos, lo que puede subestimar el aumento derivado de las nuevas plataformas de alta densidad y el momento actualizado de conversión de divisas. |

Al observar la tabla, la diferencia se explica principalmente por el momento y las elecciones de alcance, seguidas de cómo se actualizan el precio y la mezcla al año en curso. Al actualizar el momento de las divisas y los supuestos de precio de venta promedio durante el ciclo de revisión, y volver a verificarlos mediante validación por entrevistas, Mordor Intelligence mantiene la estimación vinculada a lo que los compradores realmente pagan por instrumentos de prueba GbE dedicados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de prueba de Ethernet Gigabit?

El mercado está valorado en USD 1,48 mil millones en 2026 y se proyecta que alcance USD 2,01 mil millones para 2031, lo que refleja una CAGR del 6,38% durante 2026-2031.

¿Qué tipo de prueba está creciendo más rápido?

La emulación de red lidera con una CAGR del 16,45% porque replica escenarios de congestión y latencia del mundo real requeridos para los clústeres de IA.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico muestra el mayor crecimiento con una CAGR del 10,05%, impulsado por construcciones de centros de datos a gran escala en China y pruebas avanzadas de Ethernet automotriz en Japón.

¿Por qué son importantes los estándares de 800G y 1,6T?

Las cargas de trabajo de IA demandan hasta 1 Tbps por acelerador, por lo que los centros de datos están migrando de 400G a enlaces de 800G y 1,6T que requieren nuevas metodologías de validación.

¿Cómo está dando forma la consolidación al panorama competitivo?

La adquisición de Spirent por parte de Keysight y la posterior desinversión a VIAVI señalan una intensificación de la actividad de fusiones y adquisiciones a medida que los proveedores buscan especialización en nichos de pruebas de velocidades ultraaltas.

¿Cuáles son los principales desafíos que enfrenta el mercado?

La escasez de talento en integridad de señal PAM4, las restricciones de suministro para óptica PAM4 y los límites de precisión de medición en canales de 224 Gbps son las principales restricciones que dificultan el despliegue rápido.

Última actualización de la página el: