Tamaño y Participación del Mercado de Cables y Alambres

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 245.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 315.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

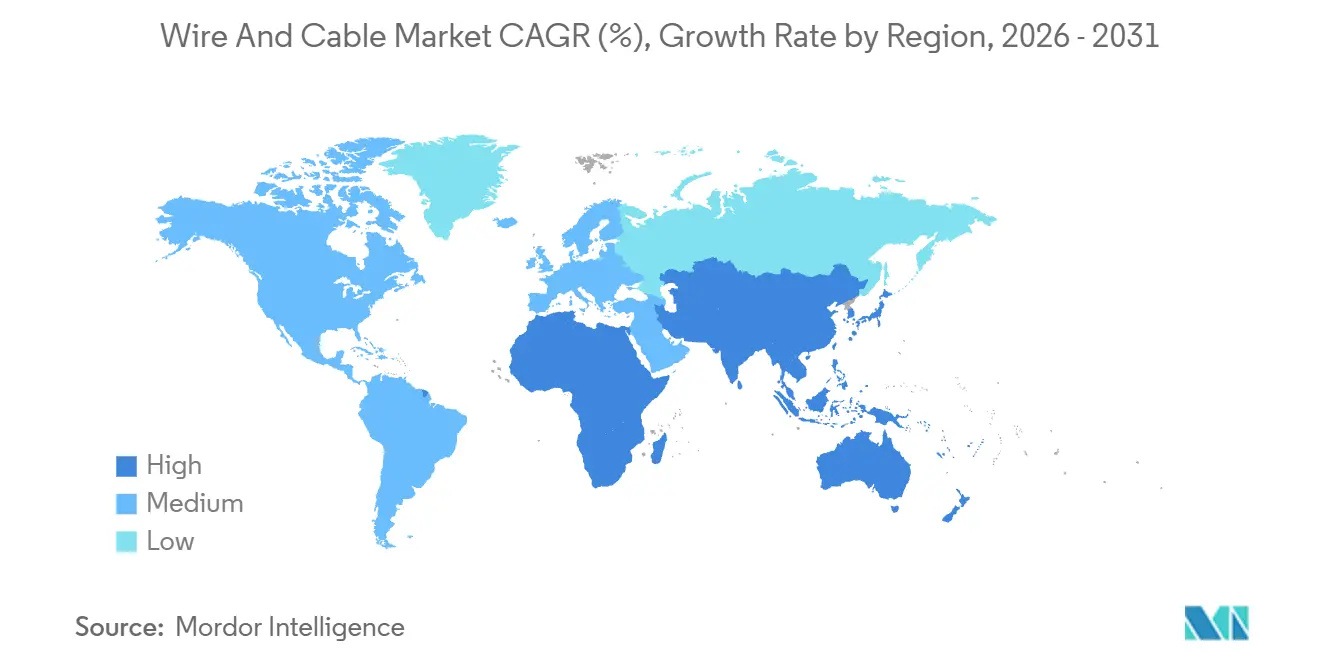

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

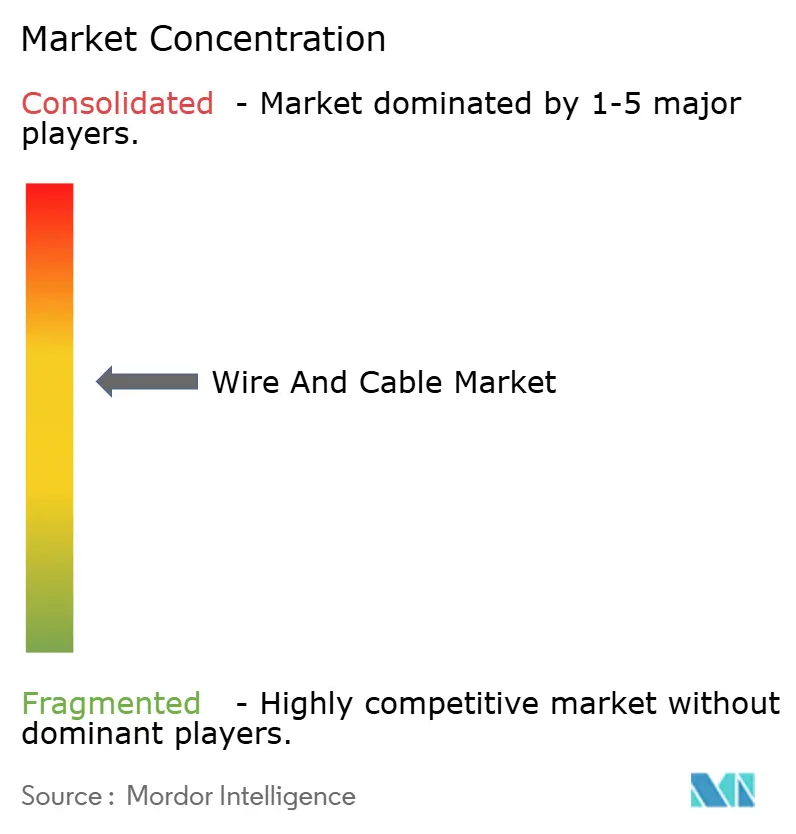

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables y Alambres por Mordor Intelligence

El tamaño del mercado de cables y alambres alcanzó USD 245,44 mil millones en 2026 y se proyecta que llegue a USD 315,78 mil millones en 2031, avanzando a una CAGR del 5,17%. El sostenido gasto de capital en enlaces de exportación de energía eólica marina en el Mar del Norte y el Este de Asia, la aceleración de los despliegues de fibra hasta el hogar en India y el Sudeste Asiático, y el cambio hacia arneses de vehículos eléctricos de batería están ampliando la base de ingresos del mercado de cables y alambres. Los operadores de redes eléctricas están adelantando pedidos de corredores submarinos de 320 kilovoltios y 525 kilovoltios para reducir el riesgo en los plazos de los proyectos, mientras que los constructores de centros de datos a hiperescala están asegurando capacidad de fibra de largo alcance para soportar óptica de 400 gigabits y 800 gigabits. La sustitución de materias primas está ganando impulso a medida que los diseños de conductores de aluminio reducen los costos de adquisición cuando los precios del cobre en la Bolsa de Metales de Londres se disparan, y el contenido de cobre reciclado se está convirtiendo en una cláusula clave de adquisición para los compradores corporativos con objetivos de cero emisiones netas. La fabricación localizada de cables de alta tensión en los Estados Unidos y Europa está reconfigurando las cadenas de suministro globales, reduciendo los costos logísticos y mitigando la exposición al tipo de cambio para proyectos vinculados a incentivos de contenido nacional.

Conclusiones Clave del Informe

- Por tensión, los cables de baja tensión lideraron con una participación de ingresos del 46,12% en 2025, mientras que los segmentos de extra y alta tensión tienen previsto expandirse a una CAGR del 7,91% hasta 2031.

- Por tipo de cable, los cables de energía representaron el 38,27% de los ingresos de 2025, mientras que las líneas de fibra óptica están preparadas para crecer a una CAGR del 8,62% hasta 2031.

- Por material del conductor, el cobre capturó el 58,48% del volumen en 2025, y se proyecta que el aluminio aumente a una CAGR del 6,84% hasta 2031.

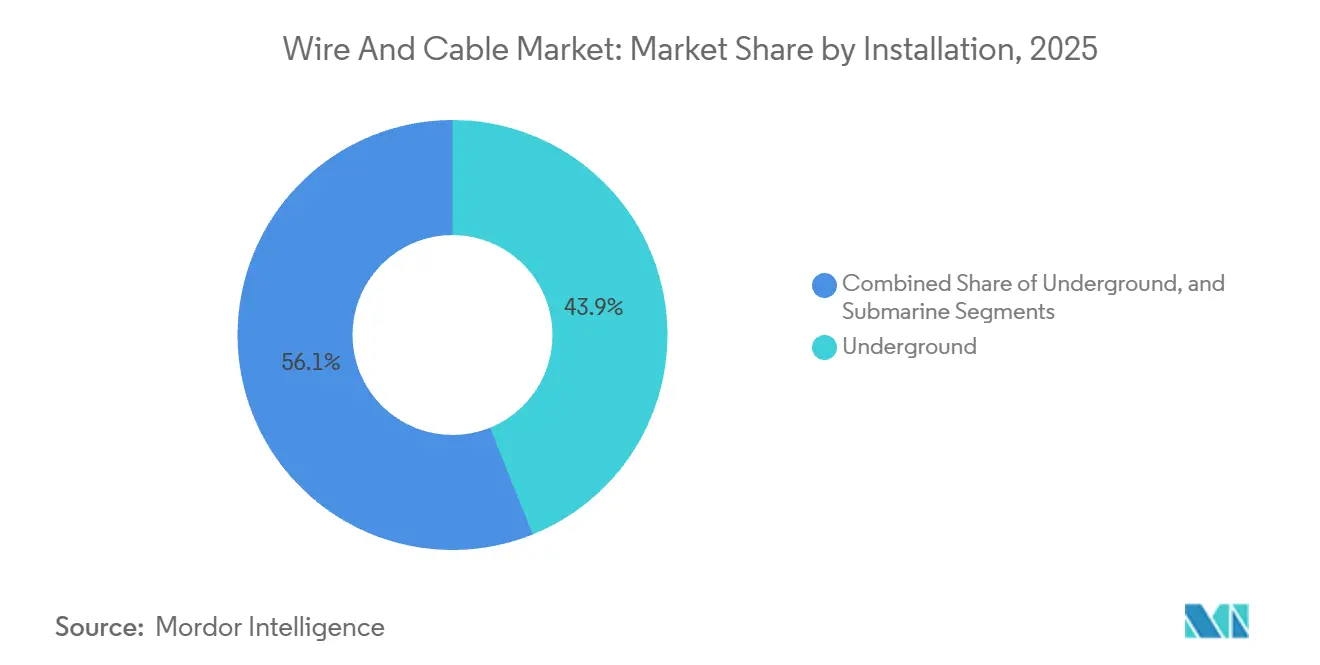

- Por instalación, los despliegues subterráneos representaron el 43,91% de los proyectos de 2025, con instalaciones submarinas avanzando a una CAGR del 8,43% durante el período de previsión.

- Por segmento de usuario final, la infraestructura eléctrica representó el 29,56% de la demanda en 2025, y se espera que las telecomunicaciones y los centros de datos crezcan a una CAGR del 8,12%.

- Por geografía, Asia Pacífico representó el 38,71% de los ingresos de 2025, mientras que se proyecta que África registre una CAGR del 7,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cables y Alambres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Demanda de Cables de Alta Tensión para Energía Eólica Marina en el Mar del Norte y el Este de Asia | +1.2% | Europa (Mar del Norte), Asia Pacífico (China, Taiwán, Corea del Sur, Japón) | Mediano plazo (2-4 años) |

| Aceleración del Despliegue de Fibra hasta el Hogar en India y la ASEAN | +0.9% | Asia Pacífico (India, Indonesia, Vietnam, Tailandia, Filipinas) | Corto plazo (≤ 2 años) |

| Rápida Expansión de las Interconexiones de Centros de Datos en Centros Digitales Emergentes | +1.0% | Global, ganancias tempranas en América del Norte, Asia Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Electrificación de Arneses Automotrices para Plataformas de Vehículos Eléctricos | +0.8% | Global, concentración en América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Proyectos de Interconexión de Redes en el África Subsahariana que Desbloquean Financiamiento Multilateral | +0.7% | África (Grupos de Energía del Oeste, Este y Sur) | Largo plazo (≥ 4 años) |

| Adquisición Corporativa de Cero Emisiones Netas que Impulsa la Adopción de Materiales de Cables Ecológicos | +0.5% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Cables de Alta Tensión para Energía Eólica Marina en el Mar del Norte y el Este de Asia

Un récord de proyectos de corredores de exportación de energía eólica marina en el Mar del Norte y el Mar Báltico está adelantando los plazos de fabricación de cables de corriente continua de 320 kilovoltios y 525 kilovoltios, con las empresas de servicios públicos estipulando el cumplimiento de la norma 62067 de la Comisión Electrotécnica Internacional para garantizar la fiabilidad en las redes multinacionales. La adjudicación de contratos, como el compromiso de EUR 300 millones (USD 339 millones) de Prysmian para su instalación en Carolina del Sur y el paquete de exportación de la Isla de Energía de Bornholm de NKT que supera los EUR 500 millones (USD 565 millones), están ampliando la capacidad de fabricación regional. La demanda del Este de Asia refleja la trayectoria de Europa; los contratos de USD 400 millones de LS Cable en Taiwán y el alcance de energía eólica flotante de Taihan en Corea del Sur subrayan la urgencia de asegurar el suministro submarino de alta tensión. Los promotores están migrando de topologías de corriente alterna a corriente continua para distancias superiores a 100 kilómetros, lo que resulta en un consumo de aislamiento aproximadamente un 30% mayor por kilómetro e intensifica el riesgo de suministro de polietileno reticulado. La claridad regulatoria y los catálogos de diseño listos para instalar acortan los ciclos de licitación, reforzando la ventaja de los proveedores establecidos de primer nivel europeos y asiáticos.

Rápida Expansión de las Interconexiones de Centros de Datos en Centros Digitales Emergentes

Los operadores a hiperescala están aprovisionando por cuenta propia fibra de largo alcance en Singapur, Bombay, Dubái y São Paulo para reducir milisegundos de latencia de las aplicaciones, un requisito previo para la inferencia de inteligencia artificial y las cargas de trabajo de negociación en tiempo real. El bucle 2Africa de 45.000 kilómetros, que entró en funcionamiento en 2024, redujo la latencia entre Europa y África en un 40%, validando la economía de la infraestructura propia frente a la capacidad arrendada. Los sistemas Echo y Bifrost de Meta, cada uno con más de 16 pares de fibra, establecen una nueva referencia para el recuento de canales al tiempo que proporcionan diversidad de rutas fuera de los cuellos de botella congestionados. Los megaproyectos de Oriente Medio, como NEOM y el campus de 100 megavatios de Khazna en Abu Dabi, están incorporando rutas terrestres y submarinas redundantes en sus planes maestros para lograr una disponibilidad de cinco nueves. La transición a óptica coherente de 400 gigabits y 800 gigabits comprime el costo por bit, elevando el retorno sobre el capital invertido para cables de alto recuento de fibras y permitiendo una captura de ingresos más rápida.

Aceleración del Despliegue de Fibra hasta el Hogar en India y la ASEAN

El programa BharatNet de India está conectando 250.000 consejos de aldea con fibra monomodo respaldada por subsidios del Fondo de Obligación de Servicio Universal, creando una base sostenida para el mercado de cables y alambres. Vietnam logró una penetración de fibra urbana del 82,3% en 2025 y tiene como objetivo alcanzar el 90% para 2030, mientras que el regulador de Tailandia exige un acceso del 95% de los hogares para 2027. La red troncal Palapa Ring de 35.000 kilómetros de Indonesia conecta islas remotas con centros de datos, y Filipinas destinó PHP 10 mil millones (USD 178 millones) para extender la conectividad de última milla. La fibra resistente a curvas de Corning y las variantes de pérdida ultrabaja de Sumitomo permiten curvas más cerradas y mayores recuentos de hebras, impulsando las eficiencias de utilización de conductos. La migración de la línea de abonado digital de cobre a la fibra es ahora irreversible, ya que la transmisión en streaming, los juegos en la nube y el trabajo remoto requieren un rendimiento de gigabit simétrico.

Electrificación de Arneses Automotrices para Plataformas de Vehículos Eléctricos

La adopción de los estándares de conector J3400 de la Sociedad de Ingenieros Automotrices en Ford, General Motors y Rivian armoniza las especificaciones de cables de alta tensión, facilitando a los proveedores de primer nivel escalar la producción global.[1]Sociedad de Ingenieros Automotrices, "Estándar de Carga Norteamericano SAE J3400," sae.org Los conectores de 1.000 voltios y 500 amperios de Molex permiten una carga rápida de 350 kilovatios, que restaura el 80% de la capacidad de la batería en 15 minutos, presionando a los diseñadores de arneses para gestionar las cargas térmicas. La transición de arquitecturas de vehículos de 400 voltios a 800 voltios reduce el calibre y el peso del cable, y puede reducir el costo de los materiales hasta en un 20%, lo que resulta atractivo para los fabricantes de equipos originales que buscan la paridad de costos con los modelos de combustión interna. Las inversiones en automatización de Leoni y TE Connectivity, incluida la soldadura ultrasónica y el pelado por láser, mejoran el rendimiento y la consistencia en un momento en que la producción global de vehículos eléctricos está en trayectoria hacia 30 millones de unidades para 2030. Los buses de datos de alta velocidad comparten rutas de cableado con el cableado de tracción, impulsando la demanda de productos blindados y electromagnéticamente compatibles que resisten ciclos de temperatura agresivos bajo el capó.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de Botella en el Suministro de Resina de Polietileno Reticulado que Limitan la Producción de Cables de Extra Alta Tensión | -0.6% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del Cobre que Reduce los Márgenes de los Contratistas en la Región MENA | -0.5% | Oriente Medio y Norte de África | Mediano plazo (2-4 años) |

| Vulnerabilidad de los Cables Submarinos al Sabotaje Geopolítico | -0.3% | Mar Rojo, Mar Báltico, Estrecho de Taiwán | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada en el Empalme de Cables de Alta Tensión | -0.4% | Global, grave en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Resina de Polietileno Reticulado que Limitan la Producción de Cables de Extra Alta Tensión

El aislamiento de polietileno reticulado específico para construcciones de 220 kilovoltios y superiores enfrenta una escasez de materias primas ya que los grandes petroquímicos favorecen las resinas de embalaje de mayor margen, extendiendo los plazos de entrega a 18 meses en 2024 y forzando la reprogramación de proyectos en las redes marinas europeas. Prysmian ha añadido una línea de compounding dedicada en Arco Felice, Italia; sin embargo, las adiciones totales de la industria aún no alcanzan la demanda incremental. Solo un puñado de proveedores calificados, como Borealis y Dow, poseen las formulaciones requeridas para diseños de corriente continua de 525 kilovoltios, y la calificación de materiales bajo los regímenes de la Comisión Electrotécnica Internacional es un ejercicio de varios años. Las clasificaciones de tensión más altas consumen aproximadamente un 30% más de aislamiento por kilómetro, amplificando la escasez de resina. Los promotores que pueden reservar asignaciones de suspensión con anticipación aseguran fechas de energización más tempranas, mientras que los rezagados corren el riesgo de sobrecostos vinculados a la removilización de embarcaciones.

Volatilidad del Precio del Cobre que Reduce los Márgenes de los Contratistas en la Región MENA

Los precios de la Bolsa de Metales de Londres fluctuaron entre USD 9.000 y USD 10.000 por tonelada en 2024-2025 debido a interrupciones del suministro en Chile y Perú, erosionando los márgenes de los paquetes de transmisión de precio fijo en Oriente Medio. Los contratistas que fijaron ofertas de cables de seis a doce meses antes de la entrega absorbieron fluctuaciones de costos no cubiertas de hasta el 15%. Las empresas de servicios públicos como Saudi Electricity Company y Dubai Electricity and Water Authority ahora especifican líneas de conductor de aluminio reforzado con acero para rutas de 33 kilovoltios y 66 kilovoltios para amortiguar los presupuestos de licitación, aunque la menor amperaje del aluminio exige secciones transversales más grandes que aumentan las cargas de las torres. La adopción de coberturas con futuros sigue siendo limitada en la región, y la alineación de divisas con el USD magnifica la exposición a la volatilidad cuando los precios del cobre se disparan. La diversificación de proveedores hacia mezclas de cobre reciclado mejora la resiliencia de costos, aunque requiere un estricto control de procesos para mantener las especificaciones de conductividad y resistencia a la tracción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: Los Segmentos de Extra Alta Tensión Aceleran las Transferencias de Larga Distancia

Se espera que las líneas de extra y alta tensión por encima de 35 kilovoltios crezcan a una CAGR del 7,91% hasta 2031, superando al mercado general de cables y alambres. Los productos de baja tensión continúan dominando, con una participación de ingresos del 46,12% en 2025, principalmente anclados en circuitos residenciales y comerciales. Sin embargo, el crecimiento se modera a medida que China y Europa enfrían el inicio de construcciones de viviendas. Los promotores prefieren topologías de corriente continua de alta tensión para enlaces que superan los 100 kilómetros, redirigiendo las adquisiciones hacia proveedores que poseen cámaras de prueba de 600 kilovoltios. El cambio eleva los umbrales de barreras de entrada y comprime las ventanas de entrega, reforzando la ventaja de los proveedores establecidos.

La participación del mercado de cables y alambres para productos de baja tensión sigue siendo sustancial en términos de unidades, pero la mercantilización está reduciendo los márgenes. Las aplicaciones de media tensión, que van de 1 kilovoltio a 35 kilovoltios, mantienen una base estable en redes urbanas y parques industriales. Los avances de extra alta tensión se basan en mejoras del polietileno reticulado y gemelos digitales en tiempo real que modelan perfiles térmicos durante cargas transitorias. China e India están siendo pioneras en corredores de 800 kilovoltios para transportar energías renovables a los centros de carga costeros, requiriendo paredes de aislamiento más gruesas y secciones con empalmes de fábrica que simplifican la instalación en alta mar.

Por Tipo de Cable: Las Líneas de Fibra Óptica Superan las Aplicaciones de Energía

Se proyecta que los cables de fibra óptica aumenten a una CAGR del 8,62%, el crecimiento más fuerte dentro del mercado de cables y alambres, impulsado por el backhaul de 5G, las interconexiones de nube y los mandatos de fibra hasta el hogar. Los cables de energía representaron el 38,27% de los ingresos de 2025, pero enfrentan trayectorias maduras en América del Norte y Europa Occidental. Las variantes de señal y control cabalgan la cresta de las actualizaciones de la Industria 4.0, mientras que la demanda coaxial disminuye a medida que el video migra a la transmisión por internet.

El tamaño del mercado de cables y alambres para fibra óptica se está expandiendo aún más a medida que la demanda de óptica coherente de 400 gigabits requiere vidrio de pérdida ultrabaja. La fibra monomodo resistente a curvas de Corning reduce la congestión de conductos al permitir que más hebras se compriman en los conductos existentes. Las innovaciones en cables de energía se centran en la integración de sensores de fibra para el monitoreo de condiciones en tiempo real, combinando datos y electricidad en una sola cubierta. La disminución del costo por bit, junto con las técnicas de compartición de espectro en nuevos bucles submarinos, consolida el ascenso de la fibra en las rutas de alta capacidad.

Por Material del Conductor: El Aluminio Captura el Potencial de Transmisión

Se prevé que el aluminio registre una CAGR del 6,84%, reduciendo la ventaja de volumen del 58,48% del cobre a medida que las empresas de servicios públicos pivotan hacia diseños de conductor de aluminio reforzado con acero para escapar de la volatilidad del cobre. La ventaja de densidad del aluminio reduce la carga de las torres y los costos de envío, lo que es fundamental para grandes vanos sobre terreno accidentado. El vidrio óptico, integrado en las líneas de fibra óptica, continúa viendo ganancias de dos dígitos en los despliegues de redes de datos.

El cobre retiene el dominio en el cableado de baja tensión debido a la superior fiabilidad de terminación y los mandatos regulatorios en la mayoría de los códigos de construcción. El tamaño del mercado de cables y alambres dedicado a las mezclas de cobre reciclado está aumentando a medida que Nexans se compromete a un 30% de contenido reciclado para 2030. Las fibras ópticas de polímero están orientadas a los enlaces de infoentretenimiento automotriz de corto alcance, pero siguen siendo un mercado de nicho. El continuo tira y afloja entre conductividad, peso y costo mantiene la mezcla de conductores en movimiento, con el aluminio ganando predominancia en las líneas aéreas y el cobre manteniendo su posición en los paneles del lado de la línea y los circuitos de aparamenta.

Por Instalación: Las Rutas Submarinas Lideran la Trayectoria de Crecimiento

Se espera que los despliegues submarinos se expandan a una CAGR del 8,43%, superando con creces a las alternativas aéreas y subterráneas a medida que proliferan los centros de energía eólica marina y las rutas de datos intercontinentales. Las instalaciones subterráneas capturaron el 43,91% de los proyectos de 2025, reflejando los mandatos urbanos de enterrar los alimentadores. La construcción aérea sigue siendo rentable en los corredores rurales, pero cede participación donde la fiabilidad y la estética importan.

La participación del mercado de cables y alambres para sistemas submarinos está respaldada por iconos como el bucle 2Africa de 45.000 kilómetros, que rodea todo un continente. Los buques de instalación deben navegar a profundidades superiores a 200 metros mientras tienden diseños blindados que resisten los impactos de los arrastreros. La perforación direccional horizontal reduce las interrupciones en las calles en las construcciones urbanas subterráneas. Las líneas aéreas siguen dominando en los mercados emergentes, donde el desembolso de capital se sopesa frente al riesgo de interrupciones. Sin embargo, la preparación para el futuro impulsa a las ciudades a preferir las alternativas subterráneas, a pesar de los mayores costos iniciales.

Por Segmento de Usuario Final: Las Telecomunicaciones y los Centros de Datos Escalan Más Rápido

Se espera que los operadores de telecomunicaciones y los centros de datos crezcan a una CAGR del 8,12% hasta 2031, superando a otros segmentos verticales a medida que los constructores a hiperescala aprovisionan fibra por cuenta propia para garantizar la soberanía del ancho de banda. La infraestructura eléctrica representó el 29,56% de la demanda de 2025 y sigue siendo indispensable a medida que las redes se modernizan para integrar energías renovables. La construcción proporciona un volumen de base sólido, mientras que los segmentos de petróleo y gas, petroquímica, automotriz y manufactura requieren formulaciones especializadas.

El cableado residencial está ganando terreno en China y Europa, pero también está experimentando crecimiento en India, el Sudeste Asiático y África, donde la electrificación aún está en aumento. Los proyectos comerciales se recuperan tras la pandemia a medida que las renovaciones de edificios inteligentes requieren cubiertas de baja emisión de humo y cero halógenos y cableado estructurado. Las estimaciones de la Agencia Internacional de Energía de USD 2 billones en gasto anual en redes subrayan el potencial para pedidos de extra alta tensión.

Análisis Geográfico

Asia Pacífico representó el 38,71% de los ingresos de 2025, impulsado por los corredores de ultra alta tensión de China, los impulsos de fibra BharatNet de India y el empuje de urbanización del Sudeste Asiático. Los proveedores chinos Hengtong y ZTT utilizan la producción de fibra óptica a gran escala para anclar los precios, mientras que los actores establecidos indios Polycab y KEI amplían las líneas nacionales para satisfacer la creciente demanda residencial. Japón y Corea del Sur están escalando las conexiones de energía eólica marina y las actualizaciones de la red, mientras que Australia avanza en zonas de energía renovable que requieren rutas de transferencia de larga distancia.

Europa sigue siendo una potencia debido a la actividad de energía eólica marina en el Mar del Norte y el Mar Báltico. Prysmian, Nexans y NKT aseguran paquetes de exportación de cientos de millones de dólares para proyectos como LionLink, Dogger Bank y la Isla de Energía de Bornholm. Alemania, Francia y España modernizan sus anticuados bucles de transmisión, mientras que Italia y Europa del Este reemplazan sus activos de distribución deteriorados. Los casos de sabotaje en el Mar Báltico, como C-Lion1 y Estlink 2, destacan la importancia del enrutamiento redundante y el monitoreo.

Se prevé que África registre la CAGR regional más fuerte del 7,23% a medida que los prestamistas multilaterales financian grupos de energía transfronterizos y agendas nacionales de electrificación.[2]Banco Africano de Desarrollo, "Iniciativa Misión 300," afdb.org El Grupo de Energía de África Occidental y la Autopista Eléctrica del Este ejemplifican cómo el financiamiento combinado desbloquea la demanda de enlaces de media y alta tensión. Los ciclos de pago y los obstáculos regulatorios siguen siendo elevados, pero los actores dispuestos a navegarlos aseguran ventajas de primer movimiento en medio de niveles de electrificación inferiores al 50% en muchas economías.

América del Norte es testigo del regreso de la producción de alta tensión a medida que Prysmian y Nexans se comprometen a más de USD 500 millones combinados en fábricas de Carolina del Sur, posicionándose cerca de los arrendamientos de energía eólica marina del Atlántico. Los incentivos de la Ley de Reducción de la Inflación estimulan el abastecimiento nacional, mientras que los operadores de redes en los Estados Unidos y Canadá modernizan las redes para la afluencia de energías renovables. América del Sur concentra el crecimiento en Brasil, donde el regulador autorizó 15.000 kilómetros de nuevas líneas en 2024. Oriente Medio se orienta hacia el aluminio para mitigar los picos del cobre, alineándose con megaproyectos como NEOM que demandan sistemas avanzados de aislamiento termoplástico.

Panorama Competitivo

Los diez principales fabricantes representan aproximadamente el 40% de los ingresos globales, lo que indica una concentración moderada en el mercado de cables y alambres. La adquisición de Encore Wire por USD 2.300 millones por parte de Prysmian profundizó su presencia en América del Norte en baja y media tensión. Mientras tanto, las inversiones de EUR 300 millones (USD 339 millones) en Carolina del Sur y EUR 200 millones (USD 226 millones) en Arco Felice amplían la capacidad de alta tensión y la producción interna de polietileno reticulado. Nexans se comprometió con USD 200 millones para una planta paralela en Carolina del Sur y obtuvo el contrato de exportación de Dogger Bank, anclando su pivote hacia ofertas de alta tensión localizadas.

Los pesos pesados chinos Hengtong y ZTT aprovechan el liderazgo en costos y la escala para ganar paquetes de fibra para centros de datos a hiperescala, respaldados por líneas de preformas automatizadas y torres de estirado verticalmente integradas. Los grandes actores indios Polycab y KEI añaden módulos de extra alta tensión y fibra óptica en instalaciones de Gujarat para capitalizar la modernización de la red y los mandatos de fibra hasta el hogar. El África Subsahariana representa un nicho de espacio en blanco para los proveedores dispuestos a afrontar los desafíos de financiamiento y logística asociados con los proyectos multilaterales.[3]Banco Mundial, "Anuncio de Financiamiento del Proyecto del Grupo de Energía de África Occidental," worldbank.org

La automatización de procesos y el análisis de calidad en tiempo real son diferenciadores emergentes. Los despliegues de la Industria 4.0 de Prysmian redujeron las tasas de defectos en un 20% y aumentaron el rendimiento en un 15%, un punto de referencia que los competidores ahora se esfuerzan por igualar. La actividad de patentes se intensifica en torno a las formulaciones de polietileno reticulado, las estaciones convertidoras de corriente continua y los esquemas de blindaje ajustados para fondos marinos con valor kappa. Los participantes especializados apuntan a líneas de transferencia criogénicas, cables de reactores con clasificación de radiación y cableado de túneles de metro resistente al fuego, reclamando posiciones en nichos que requieren certificaciones estrictas.

Líderes de la Industria de Cables y Alambres

Prysmian Group

Nexans SA

Sumitomo Electric Industries Ltd.

LS Cable and System Ltd.

Southwire Company LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Motherson adquirió el negocio de arneses de cableado Autoelectric de Nexans SA por EUR 207 millones (USD 243,43 millones), un movimiento que se alinea con la estrategia de electrificación simplificada de Nexans.

- Agosto de 2025: Al asegurar un contrato para suministrar cable de corriente continua de alta tensión de 525 kV para el proyecto Sea Link del Reino Unido, Sumitomo Electric reforzó su presencia en Europa.

- Julio de 2025: LS Cable & System está invirtiendo USD 689 millones en una nueva planta en Virginia, marcando una expansión significativa de su huella de fabricación en los Estados Unidos.

- Junio de 2025: Impulsada por la creciente demanda de fibra óptica en los centros de datos de inteligencia artificial, las acciones de Fujikura Ltd. se dispararon un 1.400% en dos años.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de cables y alambres como todos los conductores eléctricos y de comunicación de nueva fabricación, metálicos u ópticos, suministrados en bobinas, tambores o carretes para la transmisión de energía, señal o transferencia de datos a través de instalaciones aéreas, subterráneas y submarinas. Las cifras excluyen la varilla de conductor en bruto, los conjuntos de arneses posteriores, la mano de obra de instalación y la reventa de productos usados o reacondicionados.

Exclusión del Alcance: Los arneses de posventa, el hardware de gestión de cables y las flotas de alquiler temporal quedan fuera de esta valoración.

Descripción General de la Segmentación

- Por Tensión

- Extra Alta y Alta Tensión (Mayor de 35 kV)

- Media Tensión (1-35 kV)

- Baja Tensión (Menos de 1 kV)

- Por Tipo de Cable

- Cable de Energía

- Cable de Fibra Óptica

- Cable de Señal y Control

- Cable Coaxial y de Datos

- Por Material del Conductor

- Cobre

- Aluminio

- Vidrio Óptico / Polímero

- Por Instalación

- Aéreo

- Subterráneo

- Submarino

- Por Segmento de Usuario Final

- Construcción - Residencial

- Construcción - Comercial

- Infraestructura Eléctrica (Servicios Públicos y Energías Renovables)

- Telecomunicaciones y Centros de Datos

- Petróleo y Gas y Petroquímica

- Automotriz y Movilidad

- Manufactura Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a distribuidores, contratistas de ingeniería, adquisiciones y construcción, planificadores de redes nacionales y responsables de infraestructura de telecomunicaciones en Asia Pacífico, América del Norte, Europa y el Golfo. Estas conversaciones validaron las divisiones de instalación, los precios de venta promedio y la distribución temporal del gasto de capital, y señalaron los desencadenantes de políticas regionales que el material secundario por sí solo no podría revelar.

Investigación Documental

Comenzamos mapeando los fundamentos de la demanda a través de fuentes de acceso abierto como la Agencia Internacional de Energía, la Unión Internacional de Telecomunicaciones, los datos de envíos de la Comtrade de las Naciones Unidas y las estadísticas de los operadores de redes regionales, que proporcionaron volúmenes base para los despliegues de cobre, aluminio y fibra. Las perspectivas de construcción y manufactura de la Oficina del Censo de los Estados Unidos, Eurostat y el Banco Asiático de Desarrollo nos ayudaron a fijar los arcos de crecimiento de los usuarios finales, mientras que los análisis de patentes de Questel revelaron patrones de difusión tecnológica. Los informes financieros, las presentaciones para inversores y las actualizaciones de prensa de reputación completaron los precios y las carteras de proyectos. Las fuentes enumeradas ilustran nuestra base de investigación documental; se revisaron muchas notas públicas adicionales y fuentes propietarias para verificar los datos de entrada.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con las adiciones de kilómetros de circuito de la red eléctrica a nivel de país, los hogares con acceso a fibra hasta el hogar y la producción de vehículos para reconstruir la demanda agregada de conductores, que luego se corrobora con acumulaciones selectivas de abajo hacia arriba de los envíos de proveedores y verificaciones de precio de venta promedio por volumen muestreadas. Variables clave como los precios unitarios del cobre y la fibra óptica, los kilómetros de nuevas líneas de transmisión, el inicio de construcciones de viviendas y las adiciones de bastidores en centros de datos alimentan una regresión multivariante que proyecta el valor hasta 2030. Donde surgen brechas de abajo hacia arriba, se imputan ratios de mercados análogos antes de la alineación final.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a verificaciones de varianza frente a estadísticas comerciales y curvas de consumo de materias primas; las anomalías provocan un nuevo contacto con los encuestados de campo antes de la aprobación. Los informes se actualizan cada año, y los choques significativos de política o precios desencadenan recálculos intermedios para que los clientes siempre reciban la visión más reciente y verificada.

Por Qué la Base de Cables y Alambres de Mordor Inspira Confianza

Las estimaciones de mercado publicadas a menudo divergen porque las empresas varían las inclusiones de productos, los supuestos de precios y la frecuencia de actualización.

Los principales factores de brecha en esta industria son si la fibra óptica se agrupa con los cables de energía, cómo se tratan los conjuntos de posventa y la profundidad del muestreo de precios regionales que sustenta las curvas de precio de venta promedio. Mordor elige un alcance equilibrado, informa un escenario de caso base neutral y aplica actualizaciones de divisas anuales, lo que en conjunto modera los extremos observados en otros lugares.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 233,36 mil millones (2025) | ||

| USD 267,80 mil millones (2024) | Consultora Global A | Incluye gestión de cables y accesorios, se basa en un único enfoque de arriba hacia abajo |

| USD 221,19 mil millones (2024) | Revista de la Industria B | Excluye los ingresos de fibra óptica, progresión conservadora del precio de venta promedio |

| USD 254,00 mil millones (2024) | Servicio Comercial C | Utiliza indicadores de gasto de capital sin validación de envíos |

La comparación muestra que la amplitud del alcance y el modelado de precios explican la mayor parte de la varianza, y confirma que la combinación disciplinada de Mordor de volúmenes validados y precios específicos por región ofrece una base confiable y replicable para planificadores e inversores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cables y alambres en 2026?

El tamaño del mercado de cables y alambres se situó en USD 245,44 mil millones en 2026 y se proyecta que alcance USD 315,78 mil millones para 2031.

¿Qué segmento está creciendo más rápido por clasificación de tensión?

Se espera que los cables de extra y alta tensión por encima de 35 kilovoltios avancen a una CAGR del 7,91% hasta 2031, superando a otros niveles de tensión.

¿Qué impulsa la demanda de cables de fibra óptica?

El backhaul de 5G, las interconexiones de centros de datos en la nube y los mandatos de fibra hasta el hogar en Asia Pacífico y Oriente Medio están elevando la demanda de fibra óptica a una CAGR del 8,62%.

¿Por qué el aluminio está ganando participación frente al cobre?

Los diseños de conductor de aluminio reforzado con acero ayudan a las empresas de servicios públicos a mitigar la volatilidad del precio del cobre y reducir la carga de las torres, apoyando una CAGR del 6,84% para los conductores de aluminio.

¿Qué región tiene previsto registrar la tasa de crecimiento más alta?

Se proyecta que África registre una CAGR del 7,23% hasta 2031, respaldada por el financiamiento multilateral para grupos de energía transfronterizos y programas nacionales de electrificación.

¿Cuál es el mayor riesgo en la cadena de suministro que enfrentan los fabricantes de cables?

El suministro ajustado de resina de polietileno reticulado es el cuello de botella más inmediato, extendiendo los plazos de entrega para cables de extra alta tensión y retrasando las conexiones de energía eólica marina.

Última actualización de la página el: