Tamaño y cuota del mercado de terapéuticos para la fibrosis quística

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de terapéuticos para la fibrosis quística por Mordor Intelligence

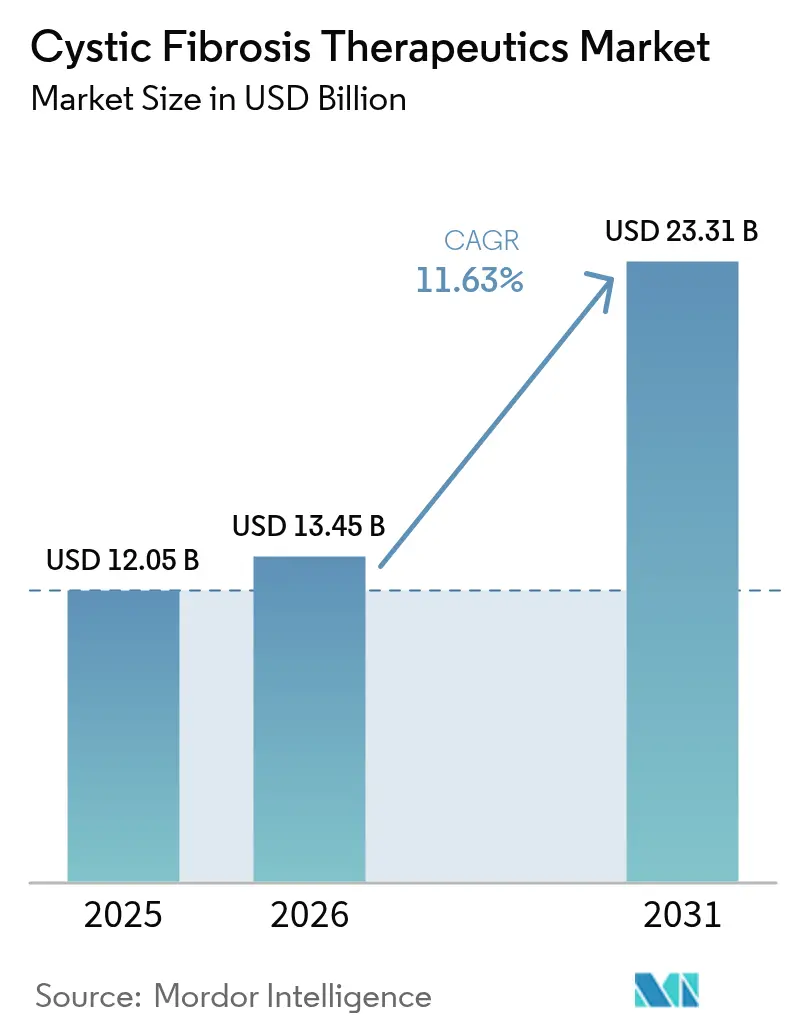

Se espera que el tamaño del mercado de terapéuticos para la fibrosis quística crezca de USD 12,05 mil millones en 2025 a USD 13,45 mil millones en 2026, y se prevé que alcance USD 23,31 mil millones en 2031 a una CAGR del 11,63% durante el período 2026-2031.

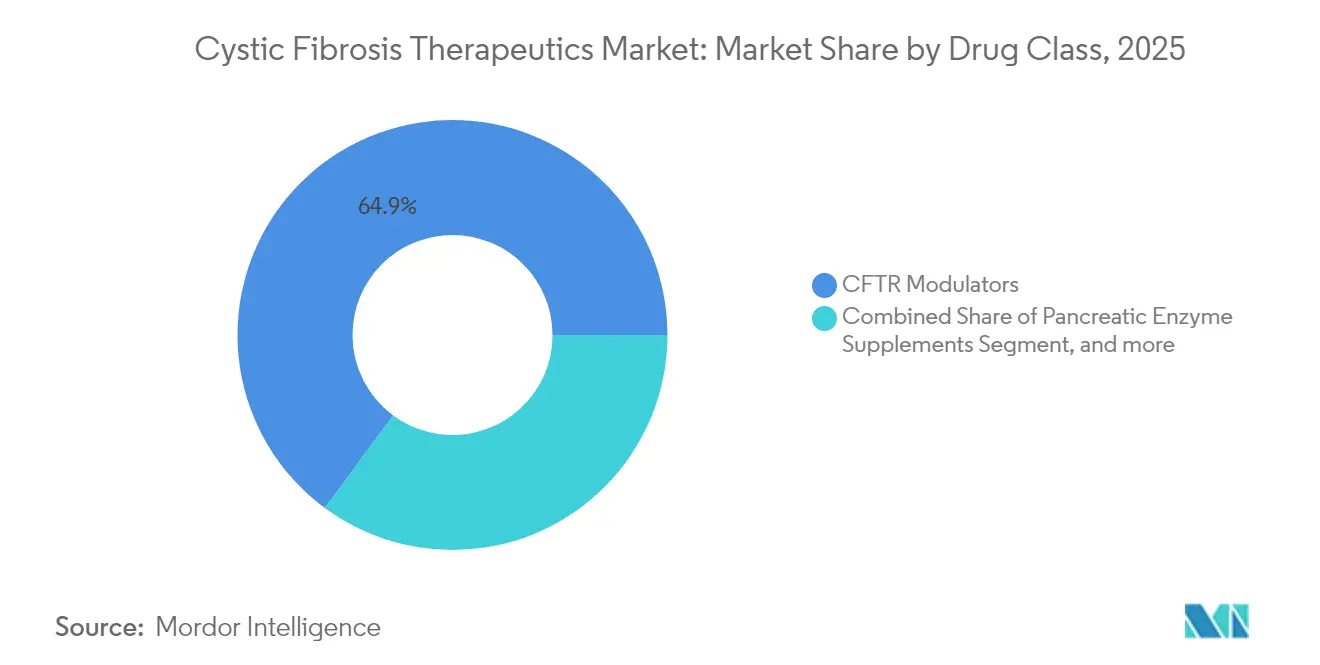

El crecimiento está anclado en la rápida adopción de los moduladores de CFTR, que generaron el 65,37% de los ingresos en 2024 y continúan redefiniendo los estándares de atención mediante una cobertura más amplia de mutaciones y formulaciones de administración única diaria. El aumento de las tasas de diagnóstico, en particular en poblaciones étnicamente diversas, amplía el grupo de pacientes tratados y refuerza la demanda de terapias de precisión. Los sólidos flujos de capital hacia las carteras de enfermedades raras aceleran las innovaciones tanto de moléculas pequeñas como génicas, mientras que los incentivos gubernamentales para medicamentos huérfanos prolongan la exclusividad comercial y respaldan modelos de precios premium. A pesar del sólido impulso, persisten las disparidades de acceso; solo el 12% de la población mundial con fibrosis quística recibe actualmente regímenes de triple combinación, lo que pone de relieve una oportunidad no aprovechada sustancial, especialmente en las regiones de ingresos medios.

Conclusiones clave del informe

- Por clase de fármaco, los moduladores de CFTR representaron el 64,88% de la cuota del mercado de terapéuticos para la fibrosis quística en 2025, mientras que se proyecta que los candidatos de administración génica registren una CAGR del 14,92% hasta 2031.

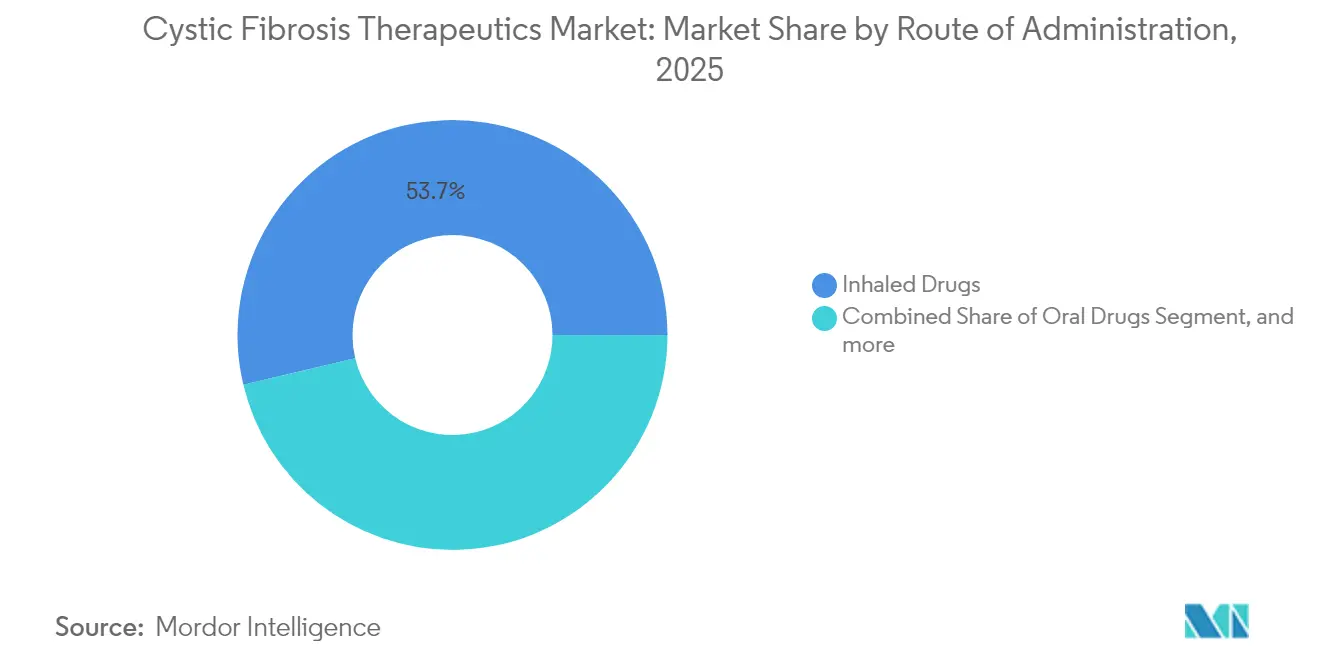

- Por vía de administración, los fármacos inhalados representaron el 53,72% del tamaño del mercado de terapéuticos para la fibrosis quística en 2025; se prevé que la administración génica se expanda a la CAGR más alta del 14,92% hasta 2031.

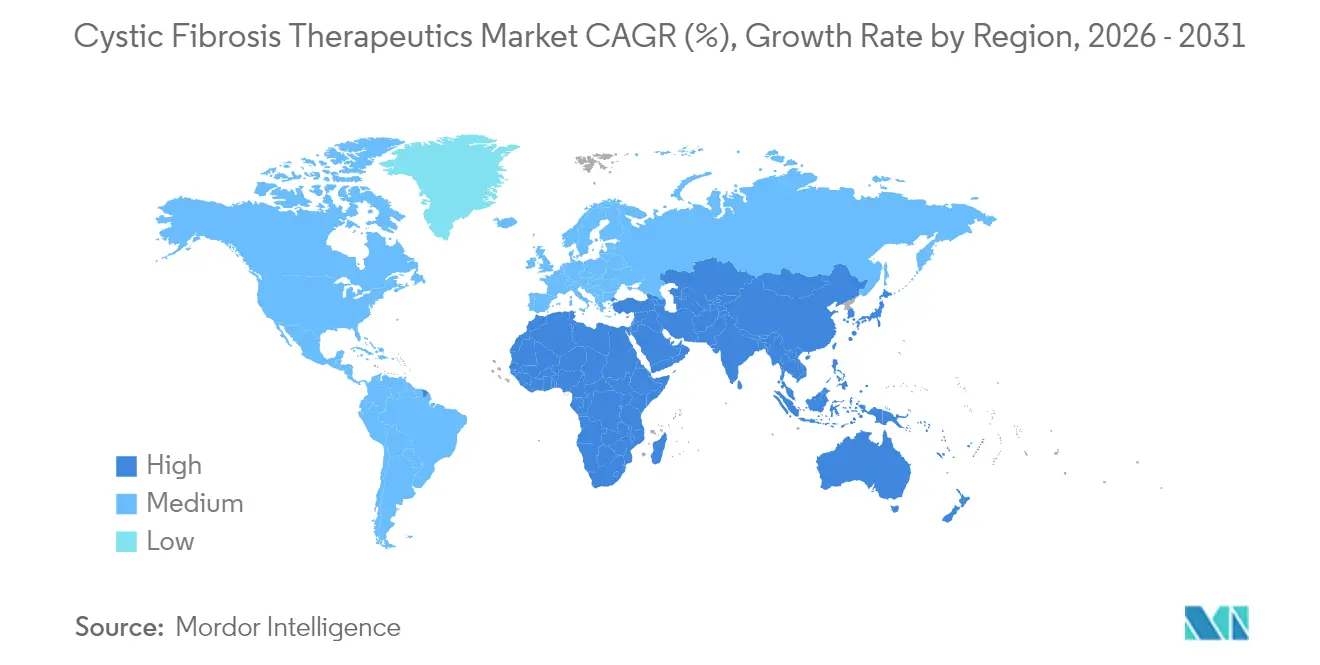

- Por geografía, América del Norte lideró con una cuota de ingresos del 43,21% en 2025, mientras que Asia-Pacífico está en camino de crecer a una CAGR del 16,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de terapéuticos para la fibrosis quística

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la prevalencia y diagnóstico más temprano | +2.1% | Global; más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las aprobaciones de moduladores de CFTR | +3.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para medicamentos huérfanos | +1.8% | Global; especialmente en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Flujo de capital hacia la I+D en enfermedades raras | +2.4% | Global; concentrado en centros de biotecnología | Mediano plazo (2-4 años) |

| Expansión del cribado genómico neonatal | +1.5% | América del Norte y Europa lideran; Asia-Pacífico les sigue | Largo plazo (≥ 4 años) |

| Plataformas de ARNm / edición génica entran en la cartera de desarrollo | +0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia y diagnóstico más temprano

Los protocolos uniformes de cribado neonatal adoptados en 2024 mejoraron la detección en grupos étnicos subrepresentados, revirtiendo el infradiagnóstico histórico en lactantes de raza negra, hispanos, asiáticos y multirraciales.[1]John Pohl, "Cribado neonatal equitativo para la fibrosis quística," washington.edu El programa estatal de secuenciación de California confirmó el valor de los paneles que incluyen múltiples mutaciones, lo que impulsó iniciativas similares en Texas y Nueva York. En India, los registros académicos estiman ahora 3.600 nacimientos con fibrosis quística al año, cuadruplicando los recuentos anteriores y poniendo de relieve la necesidad terapéutica no cubierta. La identificación temprana permite prescribir moduladores de CFTR antes de que se produzca un daño pulmonar irreversible, lo que mejora los resultados a largo plazo y respalda los precios premium. Estas tendencias amplían el mercado de terapéuticos para la fibrosis quística al convertir la prevalencia latente en demanda de tratamiento activa.

Expansión de las aprobaciones de moduladores de CFTR

Los organismos reguladores actuaron de manera decisiva en 2024-2025. La FDA de EE. UU. autorizó ALYFTREK de administración única diaria para pacientes de 6 años en adelante con 31 mutaciones adicionales, mientras que TRIKAFTA obtuvo una extensión de indicación que cubre 94 variantes no-F508del.[2]Vertex Pharmaceuticals, "Informe Anual 2024," vrtx.com Europa aprobó KALYDECO para lactantes a partir de 1 mes de edad, estableciendo un nuevo precedente para la intervención temprana. Estas medidas amplían el alcance terapéutico a genotipos previamente no tratados, impulsando tasas de adopción de dos dígitos y reforzando la ventaja de primer entrante de Vertex. La mayor elegibilidad también mejora la economía para los pagadores al reducir las hospitalizaciones y las tasas de trasplante, sosteniendo el crecimiento del mercado de terapéuticos para la fibrosis quística.

Incentivos gubernamentales para medicamentos huérfanos

Más de la mitad de las nuevas aprobaciones de la FDA en 2024 contaron con estatus de medicamento huérfano, continuando una tendencia política de una década que ofrece entre 7 y 12 años de exclusividad de mercado, exenciones de tasas y créditos fiscales. Japón simplificó los requisitos de los ensayos multirregionales, permitiendo que las terapias para la fibrosis quística eviten los estudios locales de fase I y lleguen antes a los pacientes. Las designaciones de vía rápida para plataformas lentivirales inhaladas y de ARNm acortan los ciclos de desarrollo y reducen el riesgo de los mecanismos de primera clase. Estos incentivos anclan la confianza de los inversores, asegurando una financiación sostenida para las terapias génicas y celulares de alto coste que se dirigen al segmento de población refractaria restante dentro del mercado de terapéuticos para la fibrosis quística.

<p>La financiación de capital riesgo y estratégica batió récords en 2024. Sionna Therapeutics recaudó 182 millones de dólares para avanzar en los correctores de CFTR destinados a la estabilización de NBD1. La Fundación de Fibrosis Quística destinó 2,3 millones de dólares a diagnósticos respiratorios que detectan la colonización por Pseudomonas aeruginosa antes que los métodos de cultivo de esputo. ReCode Therapeutics atrajo capital fresco para la administración de ARNm inhalado, asociándose con Intellia para acelerar los programas de edición genética recodetx.com. Esta afluencia impulsa una sólida cartera de innovación y aumenta la presión competitiva dentro del mercado de los tratamientos para la fibrosis quística.</p>

Análisis del impacto de las restriccionesAnálisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alta carga del coste de la terapia | -1.9% | Global; más aguda en países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Vencimientos de patentes y erosión por genéricos | -1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga de adherencia de los regímenes multifarmacológicos | -0.8% | Global | Largo plazo (≥ 4 años) |

| Deficiencias en la cadena de frío para biológicos inhalados | -0.6% | Países de ingresos bajos y medios, África Subsahariana, partes de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta carga del coste de la terapia

Los precios de lista anuales para los moduladores de triple combinación oscilan entre USD 326.000 y USD 370.000, superando el ingreso familiar promedio en la mayoría de los países de ingresos medios. Solo el 12% de los aproximadamente 162.400 pacientes a nivel mundial tienen acceso a estos medicamentos, con una cobertura altamente concentrada en jurisdicciones de alto poder adquisitivo. El litigio en Sudáfrica busca una licencia obligatoria, mientras que las investigaciones de la UE muestran que los estados miembros más pobres pagan proporcionalmente más por paciente.[3]Sarah Drury, "Carga global de la fibrosis quística no tratada: un llamado a la acción," frontiersin.org Estas brechas de asequibilidad frenan la adopción y ralentizan el crecimiento en volumen del mercado de terapéuticos para la fibrosis quística.

Vencimientos de patentes y erosión por genéricos

Las patentes de Zenpep vencen en febrero de 2028, allanando el camino para los suplementos de enzimas pancreáticas genéricos que atienden al 80-90% de los pacientes. Las escaseces de suministro durante 2024 pusieron de relieve redes de fabricación frágiles y señalaron posibles caídas de precios tras el vencimiento de las patentes. Los moduladores de CFTR más antiguos enfrentan plazos similares, lo que lleva a los innovadores a acelerar los activos de nueva generación. Aunque los biológicos complejos disuadirán la entrada inmediata de biosimilares, la erosión inminente incentiva estrategias de diferenciación en todo el mercado de terapéuticos para la fibrosis quística.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por clase de fármaco: los moduladores de CFTR consolidan su liderazgo

Los moduladores de CFTR representaron el 64,88% de las ventas totales en 2025 y superan a todas las demás clases de tratamiento. Se proyecta que el tamaño del mercado de terapéuticos para la fibrosis quística para los moduladores de CFTR se dispare a una CAGR del 12,48% hasta 2031, impulsado por el régimen de administración única diaria de ALYFTREK y la cobertura ampliada de mutaciones. La biodisponibilidad oral, la seguridad favorable y las claras mejoras en la función pulmonar sustentan la preferencia de los médicos, aunque los altos costes continúan siendo un reto para los pagadores fuera de las economías del Grupo A.

Los suplementos de enzimas pancreáticas siguen siendo indispensables para el 80-90% de los pacientes, pero las escaseces recurrentes y la inminente llegada de genéricos moderan las perspectivas de ingresos. Los mucolíticos, con la dornasa alfa como pilar, proporcionan alivio sintomático en 65 países, pero enfrentan una disminución del uso a medida que los moduladores mejoran el aclaramiento de mucosidad. Los antibióticos como la tobramicina inhalada y el aztreonam mantienen su papel en el manejo de las infecciones crónicas por Pseudomonas, aunque los microbiomas de las vías respiratorias alterados bajo la terapia con moduladores pueden reducir la frecuencia de dosificación. Los agentes antiinflamatorios y los broncodilatadores completan los regímenes de polifarmacia, pero contribuyen con una cuota modesta al mercado de terapéuticos para la fibrosis quística.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por vía de administración: la administración génica se acelera

Las formulaciones inhaladas captaron el 53,72% de los ingresos en 2025, reforzando el valor de la deposición pulmonar directa para antibióticos, mucolíticos y biológicos emergentes. Los agentes orales, liderados por los moduladores de CFTR y los suplementos enzimáticos, dominan la carga de píldoras diarias, pero se benefician de la comodidad para el paciente. Los antibióticos intravenosos siguen siendo vitales para las exacerbaciones agudas, pero muestran una disminución en volumen a medida que los moduladores reducen las tasas de hospitalización.

La administración génica destaca como la vía de mayor crecimiento con una CAGR del 14,92%, impulsada por programas de fase 1/2 que implementan ARNm o vectores virales mediante aerosol. Si la eficacia inicial se traduce en una mejora duradera del VEF₁, este segmento podría redefinir el tamaño del mercado de terapéuticos para la fibrosis quística para modalidades avanzadas. La escalabilidad de la fabricación, la gestión de la inmunogenicidad y la aceptación por parte de los pagadores determinarán la velocidad de la adopción comercial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

América del Norte representó el 43,21% de los ingresos del mercado de terapéuticos para la fibrosis quística en 2025, respaldada por regímenes de seguros integrales, centros de atención especializada y un sólido financiamiento de grupos de defensa de pacientes. La adopción de triple combinación en EE. UU. supera el 85% de los pacientes elegibles, y las subvenciones de la Fundación de Fibrosis Quística continúan sembrando innovaciones diagnósticas y terapéuticas. Canadá registró una caída del 62% en las hospitalizaciones y una reducción del 20% en las visitas a urgencias tras el reembolso de TRIKAFTA, confirmando la compensación de costes en el mundo real. México muestra una adopción incremental a través de canales privados, aunque el reembolso público sigue siendo limitado.

Europa representa un panorama maduro aunque fragmentado. El Reino Unido aseguró un acuerdo de precios a largo plazo que desbloquea el amplio acceso a TRIKAFTA, SYMKEVI y ORKAMBI, poniendo fin a años de negociaciones estancadas. Alemania, Francia y los países nórdicos exhiben una cobertura de moduladores casi universal, mientras que Lituania y Polonia lidian con restricciones presupuestarias que retrasan la implantación. La aprobación de la Comisión Europea de KALYDECO para lactantes de tan solo 1 mes de edad establece una nueva base para el tratamiento temprano, aunque la implementación varía según el modelo de financiamiento sanitario.

Asia-Pacífico es el territorio de mayor crecimiento con una perspectiva de CAGR del 16,55%, lo que refleja tanto el aumento de las tasas de diagnóstico como las reformas de política. El registro nacional de China revela una diversidad de genotipos que puede requerir estrategias de desarrollo de fármacos adaptadas. Las regulaciones de ensayos clínicos simplificadas de Japón aceleran la entrada de productos extranjeros, y Corea del Sur añadió las terapias para la fibrosis quística a su lista de reembolso de enfermedades raras en 2025. Australia resolvió los debates sobre rentabilidad e incluyó TRIKAFTA en el PBS, mientras que India amplía el cribado neonatal a medida que aumentan las estimaciones de prevalencia. Los obstáculos de la cadena de frío y fiscales persisten en muchos estados de la ASEAN, pero los programas de ayuda focalizados señalan una mejora gradual, ampliando el mercado de terapéuticos para la fibrosis quística.

Panorama competitivo

Vertex Pharmaceuticals generó USD 11,02 mil millones en ventas de productos para la fibrosis quística durante 2024, tratando a más de 75.000 pacientes en todo el mundo y consolidando su liderazgo dentro del mercado de terapéuticos para la fibrosis quística. Su cartera de cuatro moduladores aprobados más el recientemente lanzado ALYFTREK proporciona cobertura de múltiples mutaciones y una narrativa de ciclo de actualización. Sionna Therapeutics, reforzada por USD 182 millones en financiación de la Serie C, está avanzando en estabilizadores del NBD1 destinados a combinarse con correctores existentes y potencialmente superar a los cócteles de triple combinación.

Los candidatos de terapia génica aportan un potencial disruptivo. Boehringer Ingelheim y el Consorcio Británico de Terapia Génica para la Fibrosis Quística iniciaron el ensayo LENTICLAIR-1 de BI 3720931 inhalado, dirigido a la corrección de pan-mutación mediante un vector lentiviral. 4D Molecular Therapeutics y ReCode Therapeutics persiguen la administración mediante AAV y LNP, respectivamente, apuntando cada uno al 10-15% de los pacientes excluidos de los moduladores actuales. La pausa temporal de Vertex y Moderna en VX-522 subraya la complejidad técnica, pero ilustra el compromiso con las curas independientes de la mutación.

El enfoque estratégico se ha ampliado a tecnologías complementarias. La Fundación de Fibrosis Quística financió la prueba de aliento de Owlstone Medical para la detección de Pseudomonas, añadiendo capas diagnósticas a los algoritmos de tratamiento. Los fabricantes persiguen regímenes de moléculas pequeñas de administración única diaria o inhaladas para reducir la carga de adherencia, mientras que los activos en cartera para la enfermedad hepática relacionada con la fibrosis quística y la diabetes sugieren una diversificación de la cartera. Los vencimientos de patentes se avecinan para los suplementos enzimáticos y los moduladores de primera generación, pero la sofisticada fabricación de biológicos puede proteger a los actores establecidos de las amenazas inmediatas de biosimilares en el mercado de terapéuticos para la fibrosis quística.

Líderes de la industria de terapéuticos para la fibrosis quística

AbbVie Inc.

Gilead Sciences Inc.

Vertex Pharmaceuticals Inc.

Alaxia SAS

Mylan NV (Viatris)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Vertex presentó nuevos datos en la Conferencia Europea de Fibrosis Quística que muestran la eficacia superior de ALYFTREK en la consecución de niveles más bajos de cloruro en sudor en comparación con TRIKAFTA, con correlaciones con mejores resultados clínicos y calidad de vida. Los datos respaldan el posicionamiento de ALYFTREK como un modulador de CFTR de nueva generación con beneficios terapéuticos mejorados.

- Mayo de 2025: Vertex pausó la parte de dosis ascendente múltiple de su ensayo de terapia de ARNm VX-522 debido a problemas de tolerabilidad, registrando un cargo por deterioro de USD 379 millones en un programa separado. La pausa afecta al enfoque de ARNm inhalado en colaboración con Moderna dirigido a pacientes que no se benefician de los moduladores de CFTR.

- Abril de 2025: El CHMP de la Agencia Europea de Medicamentos emitió una opinión positiva sobre ALYFTREK, recomendando su aprobación para pacientes con fibrosis quística de 6 años en adelante con al menos una mutación de CFTR no de clase I. La recomendación avanza el acceso al mercado europeo para el modulador de CFTR de administración única diaria de Vertex.

- Febrero de 2025: Boehringer Ingelheim y el Consorcio Británico de Terapia Génica para la Fibrosis Quística iniciaron el reclutamiento para el ensayo LENTICLAIR 1 de BI 3720931, una terapia génica lentiviral inhalada dirigida a todos los pacientes con fibrosis quística independientemente de la mutación de CFTR. El ensayo representa la culminación de más de dos décadas de investigación en terapia génica.

Alcance del informe global del mercado de terapéuticos para la fibrosis quística

La fibrosis quística es una enfermedad genética rara que acorta la vida, causada por mutaciones del gen regulador de la conductancia transmembrana de la fibrosis quística, o CFTR. Este gen se encuentra en el cromosoma número siete y es responsable de la regulación del sudor, el moco y las secreciones corporales. Se han identificado alrededor de 2.000 mutaciones en el gen, de las cuales 127 se sabe actualmente que causan fibrosis quística. El mercado de terapéuticos para la fibrosis quística está segmentado por clase de fármaco, por vía de administración y por geografía.

| Suplementos de enzimas pancreáticas |

| Mucolíticos |

| Broncodilatadores |

| Antibióticos |

| Agentes antiinflamatorios |

| Moduladores de CFTR |

| Fármacos inhalados |

| Fármacos orales |

| Terapias intravenosas |

| Administración génica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por clase de fármaco | Suplementos de enzimas pancreáticas | |

| Mucolíticos | ||

| Broncodilatadores | ||

| Antibióticos | ||

| Agentes antiinflamatorios | ||

| Moduladores de CFTR | ||

| Por vía de administración | Fármacos inhalados | |

| Fármacos orales | ||

| Terapias intravenosas | ||

| Administración génica | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de terapéuticos para la fibrosis quística?

El tamaño del mercado de terapéuticos para la fibrosis quística fue de USD 13,45 mil millones en 2026 y se proyecta que alcance USD 23,31 mil millones en 2031.

¿Qué clase de fármaco domina las ventas?

Los moduladores de CFTR captaron el 64,88% de los ingresos totales en 2025, convirtiéndolos en la clase líder.

¿Qué región crece más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 16,55% hasta 2031, impulsada por la mejora del diagnóstico y las reformas regulatorias.

¿Qué cuota tiene América del Norte?

América del Norte representó el 43,21% de los ingresos del mercado de terapéuticos para la fibrosis quística en 2025.

¿Cuándo impactarán los genéricos en las terapias con enzimas pancreáticas?

Las patentes de Zenpep vencen en febrero de 2028, preparando el terreno para la entrada de genéricos y posibles reducciones de precios.

¿Qué innovación podría alterar los paradigmas de tratamiento actuales?

Las plataformas de administración génica inhalada, como los vectores lentivirales y de ARNm, tienen como objetivo proporcionar una corrección independiente de la mutación, ofreciendo potencialmente curas funcionales para los pacientes que no responden a los moduladores.

Última actualización de la página el: