Tamaño y Participación del Mercado de Terapéuticos para la Xerostomía (Enfermedad de Boca Seca)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

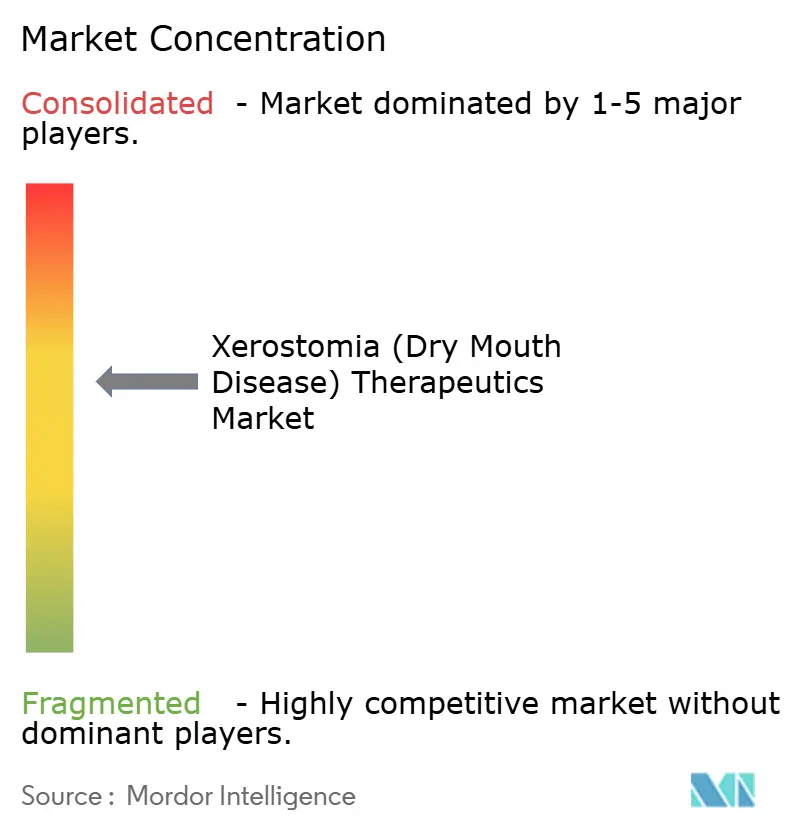

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para la Xerostomía (Enfermedad de Boca Seca) por Mordor Intelligence

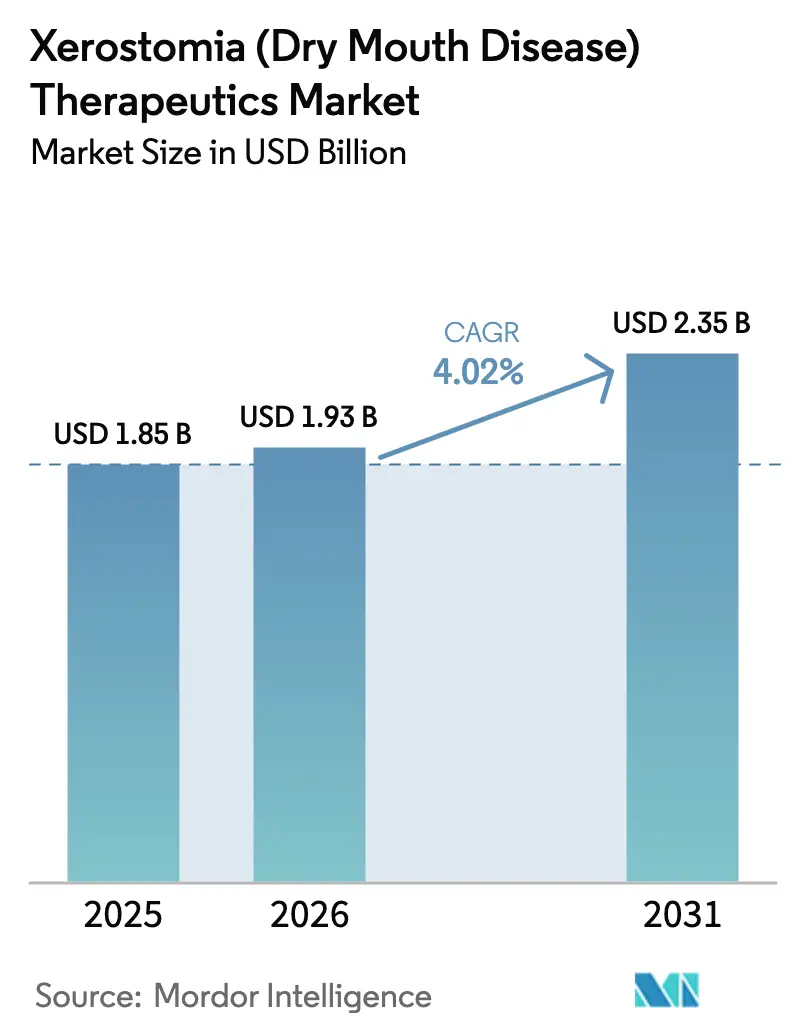

Se espera que el tamaño del Mercado de Terapéuticos para la Xerostomía crezca de USD 1,85 mil millones en 2025 a USD 1,93 mil millones en 2026 y se prevé que alcance USD 2,35 mil millones en 2031 a una CAGR del 4,02% durante 2026-2031.

Tres fuerzas estructurales sustentan esta expansión moderada. La población de 65 años o más, que es la más vulnerable a la boca seca relacionada con la polifarmacia, continúa aumentando, ampliando el grupo de pacientes potenciales en todas las regiones desarrolladas. La reclasificación en 2024-2025 de varios sustitutos de saliva de prescripción a estatus de venta libre ha acortado las vías de acceso de los pacientes y ampliado el alcance comercial, particularmente a través de los canales de comercio electrónico. En paralelo, la validación clínica de los dispositivos de electroestimulación proporciona a los médicos una alternativa reembolsable que evita la carga de reaplicación de los sprays y geles tópicos. En conjunto, estos cambios trasladan el mercado de terapéuticos para la xerostomía de sustitutos de uso común hacia modelos de atención multimodal habilitados por tecnología.

Conclusiones Clave del Informe

- Por modalidad terapéutica, la saliva artificial y los sustitutos de saliva captaron el 62,21% de la participación del mercado de terapéuticos para la xerostomía en 2025, mientras que los dispositivos de electroestimulación avanzan a una CAGR del 7,02% hasta 2031.

- Por forma del producto, los sprays representaron el 46,73% del tamaño del mercado de terapéuticos para la xerostomía en 2025, mientras que los enjuagues bucales y los colutorios se proyectan para crecer a una CAGR del 7,48% hasta 2031.

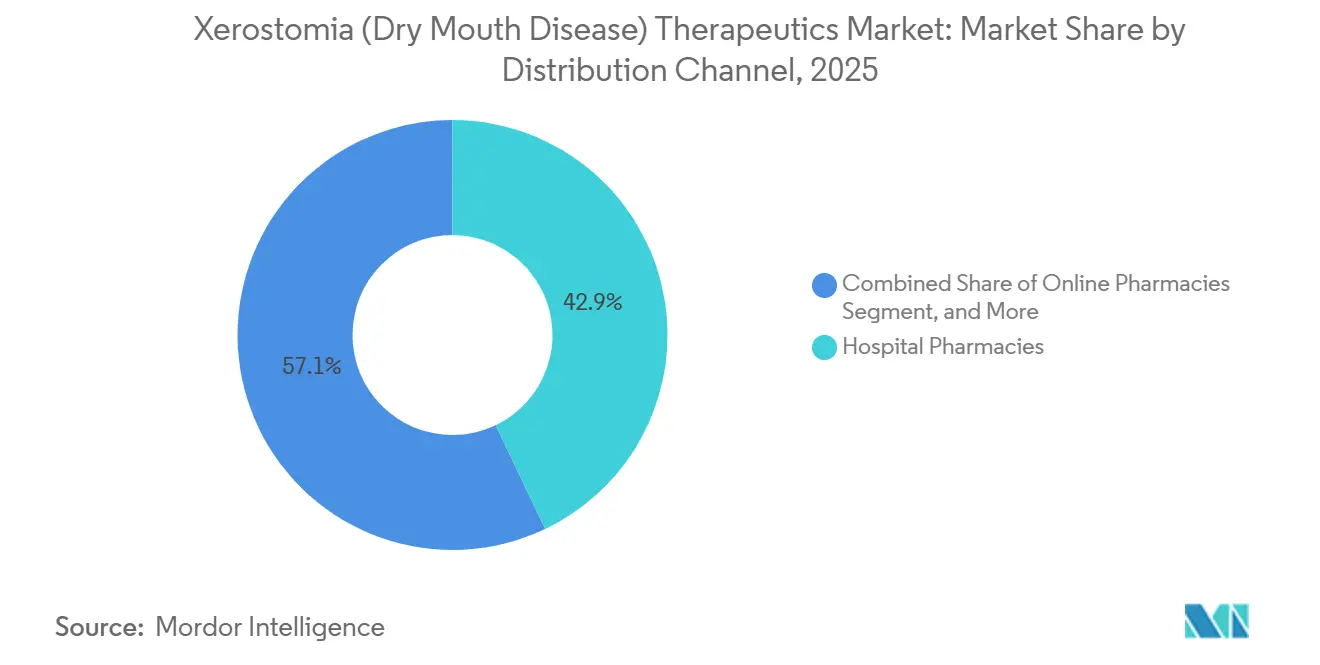

- Por usuario final, las farmacias hospitalarias representaron el 42,88% del tamaño del mercado de terapéuticos para la xerostomía en 2025; sin embargo, las farmacias en línea registraron el crecimiento de canal más rápido con una CAGR del 6,13% para 2026-2031.

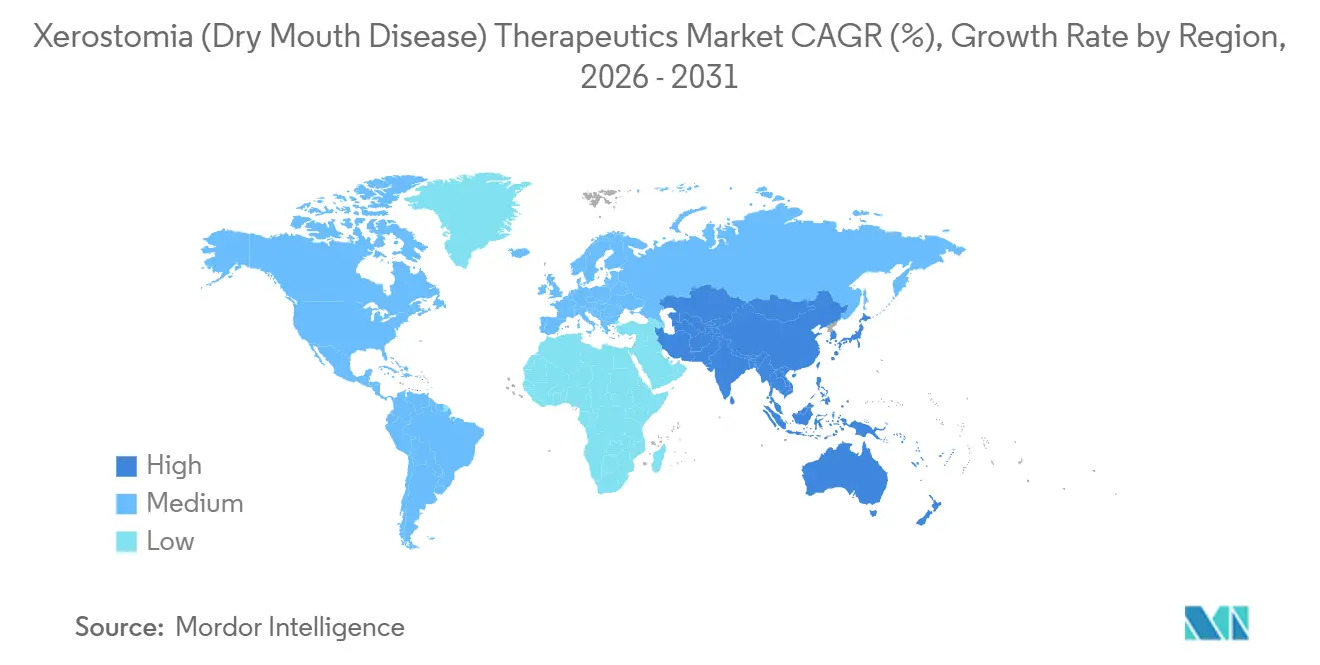

- Por geografía, América del Norte mantuvo el 39,16% de la participación del mercado de terapéuticos para la xerostomía en 2025, mientras que la región Asia-Pacífico está preparada para el crecimiento regional más rápido con una CAGR del 8,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para la Xerostomía (Enfermedad de Boca Seca)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia entre Poblaciones Envejecidas y con Polifarmacia | +1.2% | Enfoque global en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Expansión de la Disponibilidad de Venta Libre y el Alcance del Comercio Electrónico | +0.8% | América del Norte y Europa lideran, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Desarrollo de Formulaciones Innovadoras Mucoadhesivas y de Liberación Sostenida | +0.7% | Centros globales de I+D en Estados Unidos, Alemania, Corea del Sur | Mediano plazo (2-4 años) |

| Terapias Regenerativas y Basadas en Células para Glándulas Salivales Emergentes | +0.5% | Ensayos clínicos centrados en América del Norte, Europa | Largo plazo (≥ 4 años) |

| Plataformas de Sustitutos de Saliva Personalizadas Impulsadas por IA | +0.4% | Adopción temprana en Estados Unidos y mercados selectos de la UE | Mediano plazo (2-4 años) |

| Creciente Concienciación sobre los Productos Relacionados con la Xerostomía | +0.4% | Global, más rápido en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia entre Poblaciones Envejecidas y con Polifarmacia

La prevalencia de la polifarmacia ascendió al 68% de los adultos mayores en los países de la OCDE en 2025, y los anticolinérgicos, los antihipertensivos y los antidepresivos a menudo se combinan para triplicar el riesgo de xerostomía.[1]Organización Mundial de la Salud, "Observatorio Mundial de la Salud," who.int Solo el 18% de estos pacientes recibe sustitutos de saliva preventivos durante las revisiones de medicación, lo que deja una brecha de tratamiento que los pagadores notan cada vez más. Japón reportó un aumento del 14% en las hospitalizaciones por neumonía por aspiración asociada a la boca seca en 2024, lo que llevó a que se iniciaran evaluaciones orales obligatorias con terapia anticolinérgica en un punto específico. Medicare gastó USD 2,8 mil millones en complicaciones relacionadas con la xerostomía en 2025, fortaleciendo el reembolso de sustitutos y estimulantes. Los formuladores han respondido con geles de una vez al día con bajo contenido de conservantes, adaptados a adultos mayores con deterioro cognitivo.

Expansión de la Disponibilidad de Venta Libre y el Alcance del Comercio Electrónico

La FDA autorizó tres sprays de saliva para venta libre en marzo de 2024, y la EMA otorgó una vía de venta libre armonizada para los geles de carboximetilcelulosa en septiembre de 2024, eliminando las visitas médicas para millones de personas con síntomas leves.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Actualizaciones de Monografías de Medicamentos de Venta Libre," fda.gov Las ventas de Amazon Pharmacy de productos para la boca seca aumentaron un 127% entre el primer trimestre de 2024 y el cuarto trimestre de 2025, con recargas por suscripción que indican una demanda sostenida. Las plataformas de telesalud integraron el cribado de xerostomía en los programas de diabetes, dirigiendo a 220.000 usuarios en Estados Unidos hacia recomendaciones de productos en 2025. Los fabricantes disfrutan de márgenes directos al consumidor más altos, aunque deben invertir en contenido digital para aumentar el reconocimiento de marca. China sigue siendo la pieza que falta; su regulador aún no ha aprobado el estatus de venta libre, lo que está retrasando el impulso del comercio electrónico en el segundo mercado farmacéutico más grande del mundo.

Desarrollo de Formulaciones Innovadoras Mucoadhesivas y de Liberación Sostenida

Los sprays convencionales alivian los síntomas durante 10-20 minutos, mientras que las nuevas mezclas de quitosano y policarbofilo se adhieren a la mucosa durante más de dos horas, reduciendo a la mitad la dosificación diaria. Un ensayo aleatorizado de 2024 confirmó que los tiempos de contacto de 120 minutos son efectivos con estos polímeros. El Biotene Advanced Gel de GlaxoSmithKline fue lanzado en 2025 con una matriz de cambio de fase que mantiene las puntuaciones de hidratación con cuatro usos diarios, en comparación con ocho para los geles convencionales. La pilocarpina microencapsulada de Sun Pharmaceutical registró 12 horas de estimulación en la Fase II durante 2025, lo que podría eliminar la dosificación de mediodía. Las solicitudes de patente de la Oficina de Patentes y Marcas de los Estados Unidos para mucoadhesivos para xerostomía casi se duplicaron de 2022 a 2023, y luego nuevamente de 2023 a 2024, lo que indica una intensa competencia por la propiedad intelectual.

Terapias Regenerativas y Basadas en Células para Glándulas Salivales Emergentes

La terapia génica con acuaporina-1 aumentó el flujo de saliva total no estimulada en un 47% a los seis meses en un estudio de Fase IIb con 68 pacientes completado en 2025. Las inyecciones autólogas de células madre mesenquimales mejoraron el flujo y las puntuaciones de síntomas en pacientes con síndrome de Sjögren en un ensayo de 2024, sin que se reportaran problemas de seguridad graves. Dos terapias celulares recibieron la designación RMAT en 2025, acelerando las vías pero generando incertidumbre en el reembolso debido a los costos esperados de USD 75.000 por paciente. En 2024, los organoides bioimpresos produjeron saliva funcional en ratones durante 90 días, atrayendo USD 18 millones para su traslación. El alto costo y los procedimientos invasivos limitan la adopción a centros terciarios en esta década, limitando la disrupción inmediata en el mercado más amplio de terapéuticos para la xerostomía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Sialogogos de Prescripción | -0.6% | Global, más difícil en mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos Regulatorios Estrictos para Nuevas Formulaciones | -0.5% | Jurisdicciones de la FDA y la EMA | Mediano plazo (2-4 años) |

| Eficacia Limitada a Largo Plazo de los Sustitutos Existentes | -0.4% | Global | Largo plazo (≥ 4 años) |

| Volatilidad del Precio de las Materias Primas | -0.3% | Global con dependencia del suministro asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sialogogos de Prescripción

La pilocarpina de marca cuesta USD 450 por 30 días en Estados Unidos, y los genéricos aún promedian USD 180, lo que genera una tasa de abandono del 31% entre los nuevos pacientes con síndrome de Sjögren. La versión de marca de la cevimeline alcanza USD 620 mensuales, una cifra inalcanzable para muchos beneficiarios de Medicare.[3]Journal of Managed Care & Specialty Pharmacy, "Abandono de Prescripciones," jmcp.org Los genéricos indios cuestan aproximadamente INR 3.200 por mes, lo que equivale aproximadamente al 12% del ingreso familiar medio, lo que limita la adopción a usuarios urbanos adinerados. La competencia genérica no ha resultado típicamente en reducciones de precios del 60-80% porque la síntesis del ingrediente activo sigue siendo compleja y el suministro está concentrado. Los requisitos de autorización previa del 43% de los planes de Estados Unidos añaden fricción administrativa que retrasa el inicio de la terapia hasta dos semanas.

Obstáculos Regulatorios Estrictos para Nuevas Formulaciones

En 2024, la guía de la FDA exigió pruebas extensas de usabilidad y factores humanos para los dispositivos de administración oral, lo que prolongó los ciclos de desarrollo en casi un año y añadió aproximadamente USD 2,5 millones en costos por producto. La EMA requirió estudios de irritación de la mucosa de doce meses en 2025, lo que retrasó dos geles mucoadhesivos en 18 meses. Los productos combinados de fármaco y dispositivo deben satisfacer ambas vías, lo que generó tiempos de aprobación de 47 meses en un caso reciente. La PMDA de Japón añadió mandatos de evidencia del mundo real de cinco años para las etiquetas de alivio sostenido, lo que disuade a los pequeños participantes. Estos obstáculos concentran la innovación dentro de las grandes empresas que pueden asumir plazos más largos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad Terapéutica: Los Dispositivos Desafían el Dominio de los Sustitutos

La saliva artificial y los sustitutos representaron el 62,21% del tamaño del mercado de terapéuticos para la xerostomía en 2025, respaldados por la prescripción de primera línea arraigada en oncología y reumatología. Se espera que los dispositivos de electroestimulación se expandan al ritmo más rápido, con una CAGR del 7,02% hasta 2031, ayudados por los códigos de reembolso de Medicare añadidos a finales de 2024 que redujeron los copagos de los pacientes en aproximadamente un 40%. Los estimulantes salivales, tanto de prescripción como de venta libre, siguen siendo una opción de nivel medio porque los efectos secundarios colinérgicos limitan el cumplimiento a largo plazo en aproximadamente un tercio de los usuarios. Otras modalidades, como la fotobiomodulación láser, representan menos del 5% de los ingresos, pero podrían ganar tracción si las políticas de los pagadores se adaptan.

Los fabricantes están divergiendo en estrategia. Los líderes en sustitutos impulsan mejoras en la formulación, como se evidencia en el gel enriquecido con xilitol de GlaxoSmithKline, que ahora ofrece protección contra las caries. Los nuevos participantes en dispositivos incorporan módulos Bluetooth que registran el uso, lo que permite a los médicos ajustar remotamente la configuración de pulsos y aumentar la adherencia, al tiempo que generan datos para la contratación con pagadores. El mercado de terapéuticos para la xerostomía, por lo tanto, se adentra en el territorio de la atención conectada, elevando las barreras de entrada para los actores tradicionales de bienes de consumo.

Por Forma del Producto: Los Enjuagues Bucales Ganan Terreno por Conveniencia

Los sprays representaron el 46,73% de la participación del mercado de terapéuticos para la xerostomía en 2025, gracias a su portabilidad en entornos comunitarios. Se espera que los enjuagues bucales y los colutorios crezcan a una CAGR del 7,48% hasta 2031, ya que los polímeros mucoadhesivos extienden el alivio más allá de dos horas, reduciendo a la mitad la frecuencia de dosificación diaria. Los geles mantienen su tracción en las salas de oncología porque su mayor viscosidad protege la mucosa durante la radioterapia; sin embargo, las encuestas a consumidores citan una textura pegajosa como un elemento disuasorio en el uso cotidiano. Las pastillas siguen siendo una opción de nicho para el uso discreto, funcionando bien solo en casos leves donde persiste el flujo salival residual.

La diferenciación de formas se alinea con las necesidades demográficas. Los adultos mayores con problemas de destreza prefieren actuadores de spray rediseñados que requieren menos fuerza de agarre, mientras que los hogares de ancianos adoptan rondas de enjuague bucal de una vez al día para agilizar las cargas de trabajo del personal. Los viales de spray de dosis única, aunque un 20-30% más caros, abordan las necesidades de control de infecciones en pacientes inmunodeprimidos. La guía regulatoria sobre conservantes llevó a varias empresas a adoptar envases sin conservantes en 2025, un nicho premium que se espera que crezca a medida que aumente la concienciación. En general, el panorama de productos se está fragmentando, proporcionando al mercado de terapéuticos para la xerostomía amplio espacio para innovaciones dirigidas.

Por Canal de Distribución: Las Farmacias en Línea Ganan Terreno a Medida que la Telesalud se Integra

Las farmacias hospitalarias representaron el 42,88% de los ingresos en 2025, lo que refleja su asociación histórica con los centros de oncología y trasplantes. Se espera que las farmacias en línea registren las ganancias más rápidas, con una CAGR del 6,13% de 2026 a 2031, ya que los programas de suscripción y los copagos más bajos atraen tanto a adultos mayores como a profesionales ocupados. Las cadenas minoristas, que mantuvieron una participación de aproximadamente el 35% en 2025, enfrentan compresión de márgenes pero experimentan con consultas de xerostomía en tienda para diferenciarse por servicio.

Las decisiones de los pagadores refuerzan la inclinación. Una revisión de 2025 encontró que el 62% de los planes Medicare Advantage establecen copagos de USD 5-15 más bajos para recargas en línea de 90 días que para los equivalentes minoristas de 30 días, lo que lleva a los adultos mayores hacia los canales de internet. Los sistemas hospitalarios responden creando clínicas de xerostomía que ofrecen pruebas de productos y soluciones compuestas, generando mayores ingresos por paciente pero un crecimiento de volumen más lento. La vigilancia regulatoria de las reclamaciones no aprobadas en las tiendas en línea sigue siendo una restricción, estableciendo un costo de cumplimiento que favorece a las plataformas más grandes. El resultado es una combinación de canales en flujo, con cada vía forjando propuestas de valor únicas.

Análisis Geográfico

América del Norte representó el 39,16% de los ingresos globales en 2025, impulsada por una alta concienciación sobre la enfermedad, una cobertura de seguro integral y una publicidad directa al consumidor agresiva. El tamaño del mercado de terapéuticos para la xerostomía en Estados Unidos representa el 85% del total regional y es estable, ya que la erosión genérica y la competencia de venta libre compensan el crecimiento unitario. Canadá se queda atrás debido a las estrictas normas de formulario que solo cubren los casos graves. Al mismo tiempo, se espera que la lista ampliada del Seguro Popular de México añada más de un millón de pacientes tratados para 2027, a pesar de la implementación de estrictos controles de precios.

Alemania lidera el consumo per cápita gracias a la cobertura del seguro estatutario y una densa red de clínicas dentales. El Reino Unido enfrenta presentaciones regulatorias duales tras el Brexit, que añaden meses a los plazos de aprobación, aunque han permitido una autorización más rápida para algunas formulaciones de nicho. Francia registra una fuerte adopción de geles en los centros de radiación de cabeza y cuello, mientras que Italia y España restringen el reembolso de venta libre, lo que suprime el crecimiento del volumen entre los adultos mayores sensibles al precio. Los mercados nórdicos destacan en línea; Suecia ve el 42% de las ventas de xerostomía a través de e-farmacias, en contraste con Europa del Este donde predomina el comercio en tiendas físicas.

Se espera que la región Asia-Pacífico crezca a una CAGR del 8,04%, la más rápida a nivel mundial. La población diabética de China de 140 millones impulsa una enorme demanda latente, y la inclusión de sustitutos clave en la lista de reembolso nacional de 2024 estimuló las ventas urbanas incluso con niveles de copago del 40%. Japón cuenta con la tasa de penetración de electroestimulación más alta del mundo, con un 18% de las ventas nacionales, lo que refleja una preferencia cultural por las soluciones de dispositivos. El lanzamiento en India de pilocarpina de ultra bajo costo en 2025 añadió millones de nuevos usuarios, pero la adopción sigue sesgada hacia las áreas urbanas. Los mercados maduros, como Australia y Corea del Sur, favorecen los geles premium de liberación sostenida respaldados por cobertura de seguro completa. El Sudeste Asiático comenzó la fabricación local en 2024-2025, reduciendo los costos de importación y acelerando el volumen en Indonesia y Tailandia.

Panorama regulatorio

Los tratamientos para la xerostomía se sitúan entre los marcos de medicamentos, dispositivos y productos de venta libre de salud del consumidor, por lo que las aprobaciones, el etiquetado y los controles posteriores a la comercialización varían según la modalidad. En Estados Unidos, la vía de etiquetado de la FDA sustenta las opciones farmacológicas de venta con receta en torno a sialogogos establecidos como la pilocarpina (Salagen) y el clorhidrato de cevimelina (Evoxac), mientras que organismos profesionales como la American Dental Association (ADA) ubican el manejo de la xerostomía dentro de una guía más amplia de práctica del cuidado bucal.

En toda Europa, la EMA y las referencias nacionales de evaluación de tecnologías sanitarias (HTA) y de prescripción influyen en el acceso y en las decisiones de estándar de atención, junto con la supervisión de ensayos que hace avanzar nuevos enfoques. En julio de 2024, MASCC/ISOO publicó una declaración de práctica clínica para la hipofunción de las glándulas salivales relacionada con el cáncer y la xerostomía. En abril de 2024, la British Society for Rheumatology emitió una guía para la enfermedad de Sjögren y destacó la evidencia limitada que diferencia las opciones tópicas de saliva artificial. En cuanto a la supervisión de la cartera de proyectos, el sistema de información de ensayos clínicos de la UE (CTIS) muestra enfoques de inyección intraglandular en etapa temprana que ingresan a evaluación autorizada, incluida Rigshospitalet, que inició un proceso de autorización de Fase II en septiembre de 2025 para ADRC001 (inyección intraglandular) en xerostomía.

Panorama Competitivo

Los cinco principales proveedores, GlaxoSmithKline, Colgate-Palmolive, 3M, Pfizer y Sun Pharmaceutical, dejan espacio para competidores regionales y enfocados en tecnología. GlaxoSmithKline expandió Biotene a 15.000 nuevas tiendas e introdujo una variante mucoadhesiva que proporciona alivio durante hasta dos horas, reforzando su participación de mercado global del 18%. Colgate-Palmolive invirtió capital en anuncios digitales dirigidos a grupos hipertensos y diabéticos, lo que resultó en un crecimiento de dos dígitos en el volumen en línea. Los especialistas en dispositivos como Saliwell y GenNarino emplean telemetría Bluetooth y electrodos consumibles para cultivar flujos de ingresos recurrentes.

La actividad de fusiones y adquisiciones se aceleró. Pfizer gastó USD 340 millones en marzo de 2025 en una empresa emergente de terapia génica para asegurar una posición en soluciones regenerativas, que probablemente entrarán en Fase III para 2027. Las solicitudes de patente para sistemas mucoadhesivos y de liberación sostenida aumentaron a 37 en 2024-2025, con presentaciones de Colgate-Palmolive, GlaxoSmithKline y Sun Pharmaceutical que representaron más de la mitad de las solicitudes. La diferenciación digital está emergiendo; los dispositivos ricos en datos y las plataformas de IA permiten la contratación basada en valor con las aseguradoras, una ventaja que los gigantes de productos de consumo apenas están comenzando a construir.

La experiencia regulatoria separa a los ganadores de los rezagados. Las empresas con equipos de cumplimiento experimentados avanzan más rápidamente a través de las vías duales de fármaco-dispositivo, mientras que los pequeños innovadores agotan sus reservas de efectivo durante retrasos de 12 a 18 meses. Los especialistas regionales a menudo se asocian con empresas globales para lograr una mayor escala de distribución, como se vio en el acuerdo de BioXtra en 2025 para un lanzamiento en Japón. El resultado es un mercado de terapéuticos para la xerostomía moderadamente concentrado pero en rápida evolución que recompensa la escala, la integración tecnológica y la agilidad regulatoria.

Líderes de la Industria de Terapéuticos para la Xerostomía (Enfermedad de Boca Seca)

Parnell Pharmaceuticals Inc.

Quest Healthcare

GlaxoSmithKline plc

Synedgen Inc.

ADVANZ PHARMA Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Con solo dos sialogogos orales aprobados por la FDA (pilocarpina y cevimelina) y muchos pacientes tratados con sustitutos paliativos, el espacio en blanco se centra en formatos de mayor duración y más favorables a la adherencia, y en enfoques modificadores de la enfermedad para la xerostomía de origen autoinmune, en particular la enfermedad de Sjögren. La evidencia de innovación en productos se está acumulando en torno a tecnologías mucoadhesivas y de enjuague dirigidas a los síntomas nocturnos y a la comodidad reportada por el paciente. En febrero de 2026, un estudio cruzado aleatorizado informó que los discos mucoadhesivos que contienen xilitol mejoraron la continuidad del sueño y la comodidad bucal subjetiva en pacientes posradioterapia frente al agua, y una publicación de marzo de 2026 informó que MucoPEG (un enjuague derivado del polietilenglicol) tuvo un desempeño comparable al de productos de estándar de atención como Biotene en el alivio de síntomas.

Las oportunidades de comercialización a corto plazo también se encuentran en formulaciones de origen académico y biomateriales traslacionales que pueden licenciarse o co-desarrollarse, junto con estrategias de canal alineadas con la disponibilidad de venta libre y la compra en línea. En mayo de 2026, la Chulalongkorn University (Facultad de Odontología) anunció el desarrollo y la obtención de una patente menor para una formulación de enjuague bucal a base de trehalosa destinada a la retención de humedad en adultos mayores y pacientes oncológicos, lo que apunta a una creación continua de propiedad intelectual en formatos de uso diario. En el frente de innovación de horizonte más largo, un trabajo preclínico informado en febrero de 2026 sobre microesferas de nanozimas mucoadhesivas basadas en microfluídica (óxido de cerio) que redujeron la infiltración inflamatoria en las glándulas salivales respalda una vía hacia intervenciones biológicamente activas y protectoras de las glándulas. Ensayos listados en el CTIS de la UE, como el estudio ADRC001 de Rigshospitalet, mantienen visibles las estrategias regenerativas o intraglandulares para futuras asociaciones y validación clínica.

Novedades recientes del sector

- Abril de 2026: Quest Healthcare destacó evidencia clínica para XyliMelts mediante un ensayo cruzado aleatorizado publicado en Clinical Oral Investigations que evaluó discos mucoadhesivos de xilitol para la xerostomía nocturna en pacientes con cáncer de cabeza y cuello. Los hallazgos reportaron mejoras frente al agua en la carga de sequedad bucal y en la calidad del sueño, respaldando un posicionamiento clínico más sólido para los formatos en disco frente a aerosoles y geles. La evidencia respaldada por publicaciones fortalece las conversaciones con equipos de atención oncológica y partes interesadas de formularios que requieren datos de ensayos para la inclusión en protocolos.

- Noviembre de 2025: Aquoral y Dentulu formaron una alianza para ofrecer un tratamiento avanzado para la xerostomía a través de la red de telesalud de Dentulu. La colaboración vincula el acceso al producto con flujos de trabajo de atención virtual, alineándose con el cambio del mercado hacia canales en línea y detección remota. También amplía el alcance de pacientes más allá de los puntos tradicionales de inicio en farmacias dentales u hospitalarias.

- Julio de 2024: MASCC/ISOO emitió una declaración de práctica clínica basada en opinión de expertos para el manejo de la hipofunción de las glándulas salivales y la xerostomía en pacientes oncológicos. La declaración consolidó enfoques farmacológicos y no farmacológicos, creando una referencia común para las vías de atención en entornos oncológicos donde la xerostomía es prevalente. La guía estandarizada ayuda a los proveedores a competir en usabilidad clínica, adherencia del paciente y calidad de la evidencia, en lugar de basarse únicamente en afirmaciones sobre síntomas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los tratamientos utilizados para manejar la xerostomía (boca seca) mediante el alivio de síntomas y la mejora de la humedad bucal, en opciones de tratamiento con receta y de venta libre utilizadas en la atención rutinaria.

Exclusiones de alcance: los procedimientos dentales y los productos de cuidado bucal más amplios que no están posicionados para el alivio de la xerostomía, junto con los diagnósticos y las consultas médicas generales, no se contabilizan como ingresos de terapéutica.

Descripción general de la segmentación

- Por Modalidad Terapéutica

- Saliva Artificial / Sustitutos de Saliva

- Estimulantes Salivales

- Dispositivos de Electroestimulación

- Otras Modalidades Terapéuticas

- Por Forma del Producto

- Sprays

- Geles

- Pastillas / Pastillas

- Enjuagues Bucales / Colutorios

- Otras Formas de Producto

- Por Canal de Distribución

- Farmacias Minoristas

- Farmacias Hospitalarias

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites clínicos y comerciales, y luego para anclar los datos del modelo a información pública verificable. Normalmente recurrimos a fuentes como la base de datos de medicamentos de la FDA de EE. UU. y sus comunicaciones de seguridad, las publicaciones de los CDC y los NIH sobre salud bucal y carga de enfermedades crónicas, las estadísticas sanitarias de la OMS y los indicadores de gasto sanitario de la OCDE, que ayudan con la lógica de pacientes tratados y el contexto del entorno de atención.

Además, revisamos informes anuales de empresas, presentaciones de resultados y etiquetas de productos para comprender el posicionamiento del tratamiento, la duración esperada de uso y dónde tiende a situarse el precio. Se utilizan bases de datos de pago seleccionadas para datos financieros e inteligencia de empresas, actividad de patentes, y noticias y datos financieros para confirmar lanzamientos y cambios en el ciclo de vida. Estas fuentes no son exhaustivas, y también se utilizaron muchos otros materiales públicos para la recopilación de datos, la validación y la aclaración de dudas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos de la investigación documental, especialmente en cuanto a cómo se mueve el tratamiento entre las vías de venta libre y con receta, y sobre la frecuencia de uso en el mundo real. Hablamos con médicos clínicos, farmacéuticos y perfiles del sector en APAC, EMEA y América para que las diferencias regionales de reembolso y el comportamiento de los canales puedan reflejarse en los supuestos finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 14% | APAC: 43% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 48% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con la construcción de un grupo de demanda de arriba hacia abajo, donde las señales epidemiológicas y el comportamiento de búsqueda de atención se convierten en una cohorte tratada por región, y luego se traducen en gasto anual en tratamiento. Dado que la xerostomía suele estar vinculada al uso de medicamentos, el envejecimiento, la atención oncológica y las afecciones autoinmunes, utilizamos estos patrones para establecer una adopción realista del tratamiento antes de llegar al valor total.

Para mantener el modelo práctico, seguimos un pequeño conjunto de indicadores característicos del mercado como insumos principales, como la proporción de pacientes tratados con sustitutos de saliva frente a estimulantes, la frecuencia de uso promedio por forma de producto (aerosoles, geles, pastillas), la división entre venta libre y receta y cómo cambia tras la reclasificación, y la combinación de canales entre farmacias minoristas y en línea. Los supuestos de PVP se construyen como rangos y luego se refinan mediante retroalimentación de entrevistas sobre escalas de precios y tamaños de paquete típicos. Luego realizamos verificaciones selectivas de abajo hacia arriba utilizando puntos de precio muestreados e indicios de ingresos de proveedores para confirmar los totales.

Para la previsión, se utiliza el análisis de escenarios, con el caso base guiado por las tendencias esperadas de envejecimiento, la intensidad del tratamiento de enfermedades crónicas y los cambios en el reembolso o el acceso que influyen en la adopción. Cuando los datos locales son escasos, utilizamos indicadores proxy de países comparables y luego ajustamos tras llamadas de seguimiento hasta que el gasto implícito por paciente resulte razonable.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección del gasto sanitario a nivel regional, las normas de acceso a tratamientos y los cambios importantes de etiquetado o reembolso que pueden desplazar la demanda rápidamente. Cuando alguna región muestra un salto que no está respaldado por estas señales, se revisan los supuestos y se vuelve a contactar a las fuentes primarias relevantes para confirmar qué cambió y cuándo.

Antes de la aprobación final, los resultados pasan por una revisión analítica de varios pasos para que las fórmulas, las conversiones de unidades y los impulsores de crecimiento se mantengan coherentes entre regiones y años. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de terapéuticas para la enfermedad de boca seca (xerostomía) de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las terapéuticas de la xerostomía suelen variar porque cada editor elige un año base, una categoría de tratamiento y una perspectiva diferentes sobre cómo deben contabilizarse los productos de venta libre. El momento de conversión de divisas y si se incluyen los dispositivos también pueden desplazar los totales, incluso cuando la afección clínica discutida es la misma.

Las principales causas de la brecha suelen reducirse al alcance y a las variables específicas utilizadas para la conversión de pacientes a gasto, como las definiciones de pacientes tratados, los patrones de reposición y la progresión de precios asumida entre formas. Las diferencias también aparecen cuando una estimación utiliza un escenario de adopción más rápido para modalidades más nuevas, mientras que otra asume una expansión de reembolso más lenta o utiliza un ciclo de actualización más corto para los cambios de precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,93 mil millones de USD (2026) | |

| Consultora Global A | 2,16 mil millones de USD (2024) | Utiliza un año base de 2024 e incluye una categoría de productos más amplia que puede incorporar dentífricos junto con las terapias principales para la xerostomía, lo que puede elevar el valor inicial en comparación con una visión más restringida centrada únicamente en terapéutica. |

| Editorial Sectorial B | 1,59 mil millones de USD (2024) | Parece aplicar un gasto contabilizado más limitado en 2024, lo que puede subestimar la conversión a venta libre y las ventas en farmacias en línea en países donde el acceso se amplió tras la reclasificación de productos. |

La tabla señala un efecto de año y alcance, donde el modelo de Mordor Intelligence dimensiona 2026 en torno al gasto de pacientes tratados para las terapias de xerostomía y no depende de una canasta amplia de cuidado bucal para llenar vacíos. Una vez que la combinación de tratamientos, los rangos de precios y las divisiones de canal se vinculan a insumos simples que pueden verificarse nuevamente, la cifra resultante se vuelve más fácil de rastrear y actualizar a medida que cambian el acceso y el uso.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de terapéuticos para la xerostomía en 2026?

El mercado se sitúa en USD 1,93 mil millones en 2026 y se proyecta que alcance USD 2,35 mil millones en 2031.

¿Qué modalidad terapéutica crece más rápido hasta 2031?

Los dispositivos de electroestimulación crecen a una CAGR del 7,02% gracias al apoyo al reembolso y la validación clínica.

¿Qué región mostrará la tasa de crecimiento más alta?

Asia-Pacífico registra la expansión regional más rápida con una CAGR del 8,04% impulsada por la prevalencia de la diabetes y el envejecimiento de la población.

¿Por qué los enjuagues bucales están ganando preferencia sobre los sprays?

Los polímeros mucoadhesivos en los nuevos enjuagues bucales extienden el alivio más allá de dos horas, reduciendo la necesidad de aplicaciones diarias y aumentando la satisfacción.

¿Cuál es la principal barrera de costos que enfrentan los pacientes?

Los estimulantes salivales de marca como la pilocarpina y la cevimeline cuestan entre USD 450 y 620 por mes, lo que lleva a altas tasas de abandono.

Última actualización de la página el: