Tamaño y Cuota del Mercado de Software de Diseño de Interiores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Diseño de Interiores por Mordor Intelligence

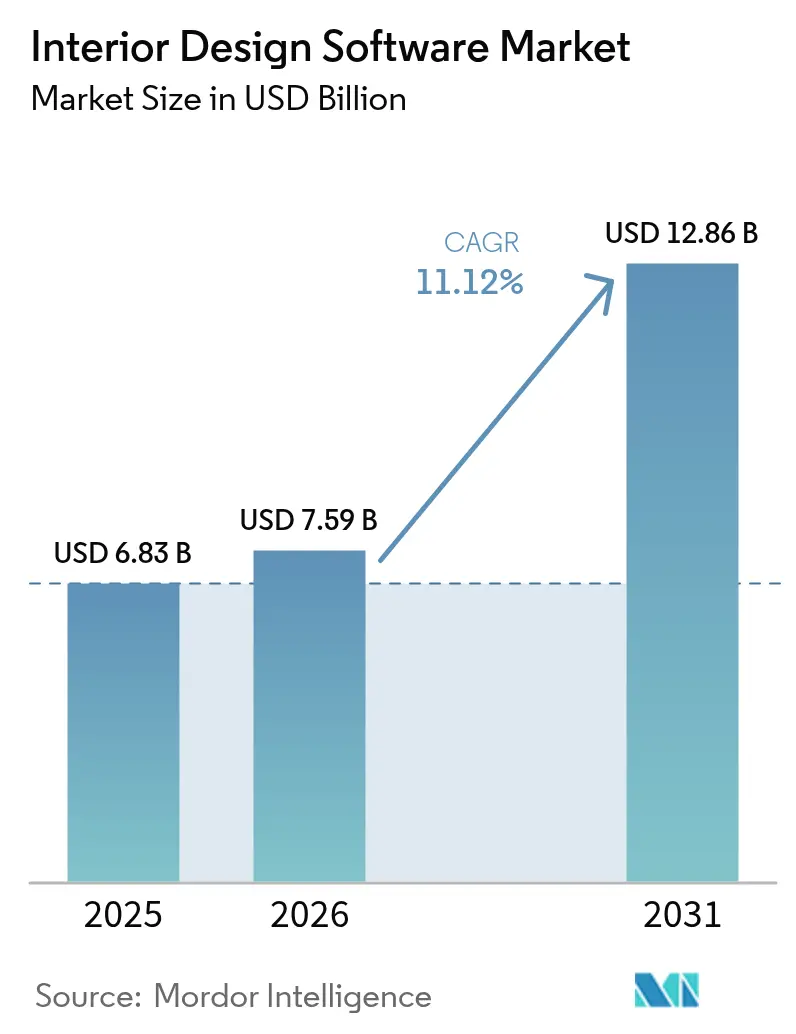

El tamaño del mercado de software de diseño de interiores fue valorado en USD 6,83 mil millones en 2025 y se estima que crecerá desde USD 7,59 mil millones en 2026 hasta alcanzar USD 12,86 mil millones en 2031, a una CAGR del 11,12% durante el período de pronóstico (2026-2031). El impulso está alimentado por la convergencia de la inteligencia artificial, la computación en la nube y la visualización inmersiva que está redefiniendo el desarrollo de conceptos, la colaboración y el compromiso con el cliente a lo largo de la cadena de valor del diseño. Las normas de trabajo remoto post-COVID están consolidando flujos de trabajo en la nube que conectan equipos distribuidos, mientras que la caída de los costos de renderizado GPU está democratizando la visualización fotorrealista. La integración de los flujos de trabajo BIM en las plataformas de diseño de interiores está creando nuevas ventajas competitivas a medida que las partes interesadas del proyecto adoptan la gestión de información conforme con ISO 19650. El mercado de software de diseño de interiores está, por tanto, evolucionando desde soluciones puntuales discretas hacia ecosistemas unificados centrados en el ciclo de vida que agrupan modelado 3D, objetos BIM con datos enriquecidos, colaboración en tiempo real y renderizado nativo en la nube.

Conclusiones Clave del Informe

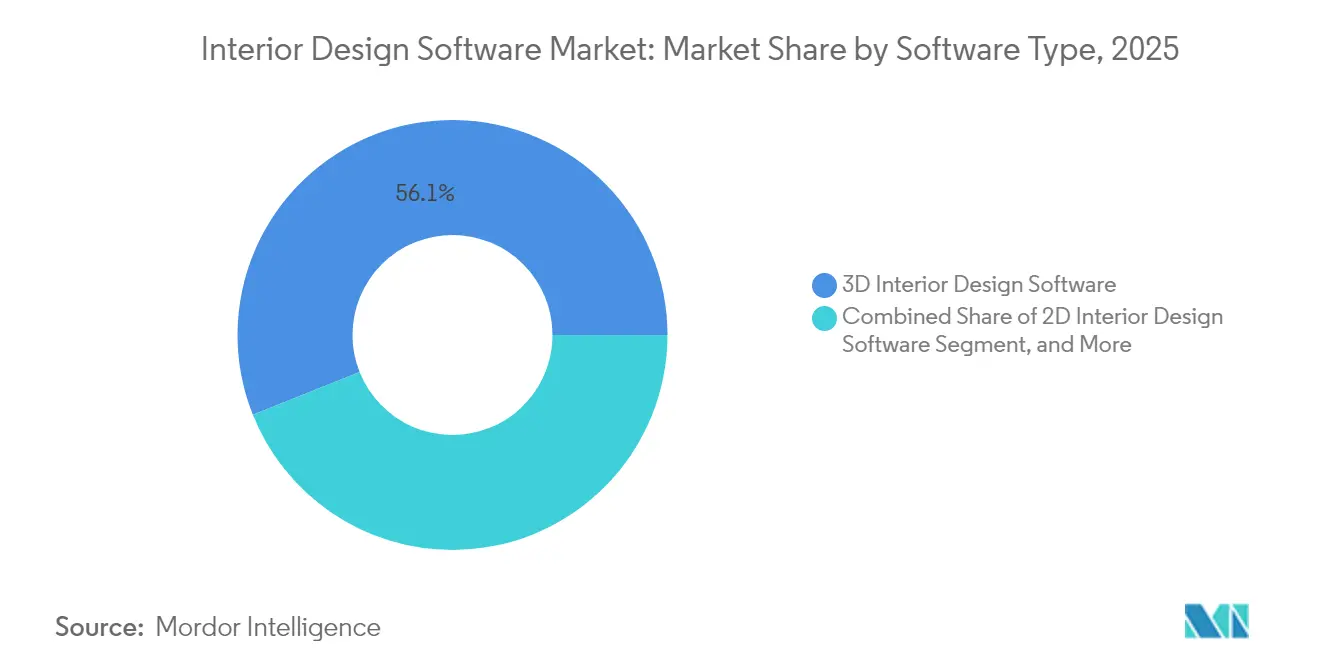

- Por tipo de software, el Software de Diseño de Interiores 3D lideró con el 56,05% de la cuota del mercado de software de diseño de interiores en 2025. Las Plataformas de Diseño Listas para VR/AR están avanzando a una CAGR del 12,1% hasta 2031.

- Por modo de implementación, las soluciones locales (on-premises) representaron el 63,05% del tamaño del mercado de software de diseño de interiores en 2025, mientras que las plataformas en la nube se están expandiendo a una CAGR del 12,31%.

- Por usuario final, los Diseñadores de Interiores y Arquitectos concentraron el 63,02% de la demanda en 2025 en el mercado de software de diseño de interiores, mientras que los usuarios finales residenciales están creciendo a una CAGR del 12,18% hasta 2031.

- Por aplicación, el segmento Residencial concentró el 52,55% de la demanda en 2025 en el mercado de software de diseño de interiores, y los proyectos comerciales registraron una CAGR del 12,05% entre 2026 y 2031, superando el crecimiento general del mercado.

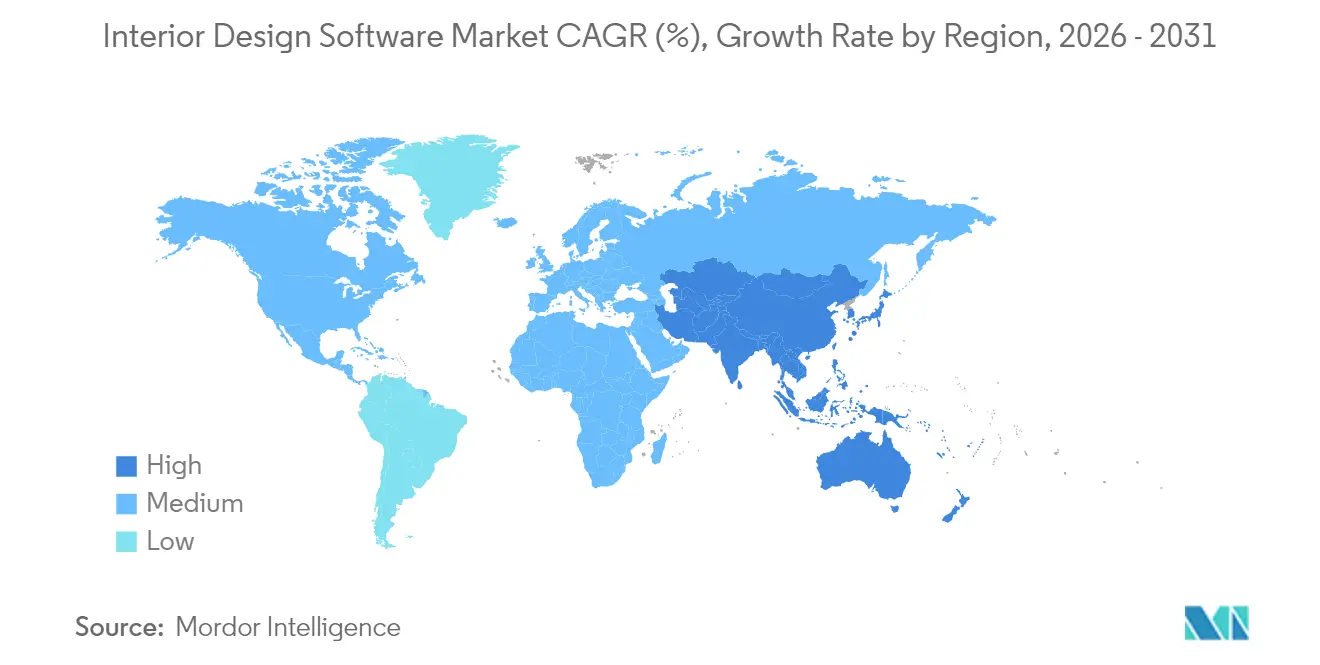

- Por Geografía, América del Norte capturó el 38,10% de la cuota de ingresos en 2025 en el mercado de software de diseño de interiores; se proyecta que Asia Pacífico escale a una CAGR del 11,55% hasta 2031.

- Autodesk, Nemetschek y Dassault Systèmes representaron colectivamente el 42% de la cuota del mercado de software de diseño de interiores en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Diseño de Interiores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de flujos de trabajo de diseño de interiores integrados con BIM | +2.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de visualización fotorrealista en comercio electrónico y salas de exposición de VR | +2.1% | Global, liderado por América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Aumento de las necesidades de colaboración remota entre equipos de diseño distribuidos post-COVID-19 | +1.9% | Global | Corto plazo (≤ 2 años) |

| Reducción de los costos de renderizado GPU en la nube que habilita servicios de renderizado basados en SaaS | +1.7% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Diseño generativo impulsado por IA que acelera los ciclos de iteración de conceptos | +2.2% | América del Norte y Europa inicialmente, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del gasto en renovación de viviendas inteligentes por parte de propietarios millennials | +1.8% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Flujos de Trabajo de Diseño de Interiores Integrados con BIM

Las normas BIM obligatorias y la demanda de los clientes por datos coordinados están impulsando a los diseñadores hacia plataformas que gestionan geometría e información en un único entorno. Una encuesta de Vectorworks de 2025 mostró que el 68% de los profesionales de AEC ya utilizan BIM y el 65% percibe el mayor retorno de inversión a partir de él.[1]Vectorworks, "Tendencias AEC 2025," vectorworks.net Las regulaciones de Singapur ahora exigen presentaciones BIM 3D para ciertos proyectos, acelerando la adopción en toda Asia.[2]BIM Singapur, "Guía para la Adquisición de Software BIM 2025," bim.com.sg Los proveedores están respondiendo incorporando estructuras de datos listas para ISO 19650, detección automatizada de conflictos y Entornos de Datos Comunes (CDE) basados en la nube dentro de sus módulos de interiores. El posicionamiento competitivo ahora depende de la transferencia fluida entre el diseño esquemático, la documentación y la gestión de instalaciones. Proveedores más pequeños como Bricsys apuestan por licencias rentables para atraer a empresas que actualizan desde CAD 2D. En conjunto, estas fuerzas añaden 2,8 puntos porcentuales a la CAGR prevista, ya que las actualizaciones de plataforma se vuelven ineludibles para el cumplimiento normativo y la retención de clientes.

Demanda Creciente de Visualización Fotorrealista en Comercio Electrónico y Salas de Exposición de VR

Los minoristas de muebles y los clientes residenciales esperan cada vez más renderizados en 4K y recorridos de VR antes de aprobar compras o disposiciones. Cloud2Render cobra entre USD 1,08 y USD 6,48 por hora de GPU, lo que permite a las pequeñas empresas ofrecer imágenes de calidad cinematográfica sin necesidad de adquirir hardware. La puesta en escena virtual ha acortado los ciclos de venta de viviendas en un 87% y elevado los precios en un 15% según Interior AI, demostrando un retorno de inversión directo del gasto en visualización. AiHouse afirma producir renderizados en 4K en menos de tres minutos, reduciendo el tiempo de iteración y el esfuerzo del diseñador.[3]AiHouse Inc., "Software de Diseño de Interiores 3D Impulsado por IA," aihouse.com A medida que el comercio electrónico incorpora configuradores de vista de habitación, la calidad de la visualización influye en las tasas de conversión, impulsando actualizaciones de software que admiten iluminación de trazado de rayos y realismo de materiales. Esta tendencia añade 2,1 puntos porcentuales a la CAGR y acelera la transición hacia el renderizado SaaS.

Aumento de las Necesidades de Colaboración Remota entre Equipos de Diseño Distribuidos Post-COVID-19

Los acuerdos de trabajo híbrido permanente ahora requieren plataformas que ofrezcan control de versiones, permisos basados en roles y sesiones de marcado en vivo. Houzz lanzó Chat de Equipo y Notas de Voz en 2025 para atender a empresas que gestionan múltiples proyectos simultáneos. Autodesk Docs integra marcados directamente en las sesiones de AutoCAD y Revit, minimizando la fricción de archivos. La coedición fluida mejora los ciclos de aprobación de los clientes, mitiga el retrabajo y favorece la contratación de talento global. Las mejoras de seguridad como el SSO y el cifrado de datos empresariales de proveedores como Vizcom han respondido a las objeciones de TI, reduciendo las barreras a la adopción.[4]Vizcom, "Seguridad y Privacidad," vizcom.ai Los impulsores de colaboración contribuyen ahora con 1,9 puntos porcentuales a la CAGR del mercado al inclinar a las empresas conservadoras hacia las suscripciones en la nube.

Reducción de los Costos de Renderizado GPU en la Nube que Habilita Servicios de Renderizado Basados en SaaS

La intensa competencia entre los hiperescaladores y la orquestación optimizada de la utilización han reducido los precios de las GPU en la nube en casi un 40% desde 2023. Vagon ofrece instancias GPU de alta memoria bajo demanda con facturación de pago por uso, eliminando colas y suprimiendo el mantenimiento de granjas locales. La paridad de costos con las estaciones de trabajo locales ha impulsado a las medianas empresas hacia la nube y ha liberado presupuestos para licencias de software premium. Los proveedores ahora incluyen botones de renderizado en la nube con un solo clic, protegiendo a los usuarios de la complejidad de la infraestructura y garantizando una facturación predecible. Estos factores económicos inyectan 1,7 puntos porcentuales en la CAGR prevista y refuerzan el crecimiento de las suscripciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta curva de aprendizaje y costos de formación para suites de nivel profesional | -1.6% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Piratería y disponibilidad de software pirateado de bajo costo en regiones en desarrollo | -1.2% | Principalmente Asia Pacífico, América del Sur y partes de MEA | Largo plazo (≥ 4 años) |

| Interoperabilidad limitada entre formatos CAD heredados y motores 3D modernos | -0.9% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones sobre la privacidad de datos en archivos de proyectos alojados en la nube para clientes empresariales | -0.8% | Global, con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Curva de Aprendizaje y Costos de Formación para Suites de Nivel Profesional

La investigación de Vectorworks identifica la falta de formación estructurada como la principal barrera para la adopción de herramientas digitales. Las suites avanzadas ahora incluyen modelado paramétrico, etiquetado BIM y colaboración en la nube, lo que requiere inversiones de aprendizaje sostenidas. En los flujos de trabajo de AR/VR, el 50% de los primeros adoptantes reportaron adquisiciones de hardware y revisiones de alcance antes de obtener beneficios. Los estudios más pequeños en mercados emergentes se ven disuadidos por los costos de suscripción más los gastos de formación, lo que ralentiza los ciclos de actualización y recorta 1,6 puntos porcentuales de la CAGR. Los proveedores responden con tutoriales contextuales, sugerencias de comandos impulsadas por IA e interfaces de usuario por niveles para reducir los umbrales de aprendizaje.

Piratería y Disponibilidad de Software Pirateado de Bajo Costo en Regiones en Desarrollo

Las descargas sin licencia siguen siendo frecuentes donde la aplicación legal es laxa y los costos del software representan altas proporciones de los gastos operativos. Graphisoft advierte que las copias pirateadas carecen de actualizaciones, contienen malware y no pueden acceder a los servicios en la nube, pero la ventaja de costo inmediato sigue tentando a muchos usuarios. Los modelos de suscripción que dependen de la validación en línea mitigan ciertos riesgos, pero las versiones perpetuas siguen siendo vulnerables. La piratería recorta 1,2 puntos porcentuales de la CAGR prevista, particularmente en Asia Pacífico, América Latina y Oriente Medio, hasta que la funcionalidad dependiente de la nube se vuelva indispensable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: Las Plataformas 3D Impulsan la Evolución del Mercado

El Software de Diseño de Interiores 3D representó el 56,05% de la cuota del mercado de software de diseño de interiores en 2025, ilustrando el cambio decisivo desde el dibujo basado en líneas hacia el modelado espacial inmersivo. Las Plataformas de Diseño Listas para VR/AR, proyectadas para expandirse a una CAGR del 12,1%, reflejan la creciente demanda de los clientes por experiencias de recorrido que reducen el riesgo de las decisiones de diseño. Se espera que el tamaño del mercado de software de diseño de interiores atribuido a las suites habilitadas con BIM crezca de manera sostenida hasta 2031 a medida que los mandatos regulatorios aceleren la adopción de modelos con datos enriquecidos. El diseño generativo impulsado por IA diferencia aún más las plataformas, con AiHouse ofreciendo renderizados en 4K en menos de tres minutos. Las aplicaciones 2D heredadas conservan relevancia de nicho para la documentación, pero ahora frecuentemente sirven como salidas aguas abajo generadas automáticamente desde modelos 3D o BIM, lo que subraya la convergencia de capacidades bajo interfaces de usuario únicas.

El posicionamiento competitivo depende de la calidad del renderizado, la amplitud de la biblioteca y la interoperabilidad con los sistemas de fabricación. CATIA R2025x de Dassault Systèmes introduce la interacción de realidad mixta y un Motor de Renderizado Interactivo Stellar que refuerza el fotorrealismo y la colaboración [3DS.COM]. El impulso de Dassault señala una carrera armamentista hacia la visualización en tiempo real e independiente del dispositivo que transforma las presentaciones a clientes en sesiones de toma de decisiones inmersivas. Los competidores más pequeños atraen a los mercados sensibles al costo con conjuntos de funciones modulares, mientras que los operadores consolidados aprovechan los ecosistemas de complementos y contenido certificado para fidelizar a los usuarios profesionales. La trayectoria a largo plazo sugiere una fusión más profunda de datos BIM, generación de diseños por IA y transmisión en la nube, posicionando las plataformas 3D como el sistema operativo para la creación de espacios interiores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las implementaciones locales (on-premises) concentraron el 63,05% de los ingresos en 2025, aunque las ofertas en la nube están creciendo a una CAGR del 12,31% a medida que las empresas evalúan la escalabilidad y la comodidad de las actualizaciones frente a las preocupaciones de soberanía de datos. Las transiciones a la nube son más rápidas entre las empresas medianas que carecen de personal de TI; los parches automáticos y el renderizado elástico compensan los temores al tiempo de inactividad. Los proveedores están cerrando las brechas de seguridad mediante arquitecturas de confianza cero, registros de auditoría y marcos de cumplimiento alineados con ISO 19650. Vizcom comercializa cifrado AES-256, aislamiento VPC y vínculos SSO con Azure AD y Okta para tranquilizar a los compradores empresariales. Los informes de ingresos de Autodesk y Nemetschek muestran que las carteras de suscripción superan a las licencias perpetuas, señalando un impulso irreversible hacia la monetización recurrente basada en la nube.

Las configuraciones híbridas están emergiendo como modelos de compromiso, con grandes empresas que alojan activos confidenciales localmente mientras sincronizan proxies ligeros a la nube para visualización y marcado. Las granjas de renderizado en la nube reducen los tiempos de entrega de iteración de diseño, y las funciones de IA a menudo dependen de la inferencia del lado del servidor, empujando a las empresas rezagadas a través de la línea de adopción. El mercado de software de diseño de interiores experimenta por tanto un pivote gradual pero firme hacia el SaaS, desbloqueando análisis de datos y precios basados en el uso que eran imposibles bajo instalaciones locales.

Por Usuario Final: Los Servicios Profesionales Lideran la Expansión del Mercado

Los Diseñadores de Interiores y Arquitectos generaron el 63,02% de la demanda de 2025, confirmando que el conocimiento especializado sustenta la propuesta de valor del software. Estos profesionales aprovechan los controles paramétricos, la coordinación BIM y las integraciones de gestión de proyectos para maximizar la eficiencia facturable y reducir las revisiones en campo. Los usuarios residenciales de bricolaje (DIY) constituyen el segmento de más rápido crecimiento con una CAGR del 12,18%, ayudados por interfaces impulsadas por IA que ocultan la complejidad detrás de asistentes amigables para el consumidor. Por ejemplo, Interior AI ofrece resultados de puesta en escena virtual en minutos a precios de mercado masivo, ampliando la base de usuarios potenciales.

Los minoristas de muebles y los promotores inmobiliarios adoptan plataformas para configuradores, renders de marketing y captación de ventas. La suite Pro de Houzz agrupa CRM y pasarelas de pago con visualización de diseño, demostrando el difuminado de las líneas entre diseño, adquisición y gestión de clientes. A medida que los casos de uso se diversifican, los proveedores adaptan paquetes por niveles, desde versiones gratuitas para consumidores con limitaciones de marca de agua hasta licencias empresariales con acceso a API y controles de gobernanza. A lo largo del período de pronóstico, los segmentos profesionales mantendrán el dominio de ingresos, pero las herramientas democratizadas garantizan que los no profesionales influyan cada vez más en las hojas de ruta de funciones y la simplificación de interfaces.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aplicación: El Segmento Comercial Impulsa la Aceleración del Crecimiento

Los proyectos residenciales retuvieron el 52,55% de la cuota en 2025, impulsados por el aumento de los presupuestos de renovación y las expectativas tecnológicas de los millennials. Sin embargo, se proyecta que el tamaño del mercado de software de diseño de interiores vinculado a los espacios comerciales se acelere a una CAGR del 12,05% a medida que los espacios de trabajo, los establecimientos de hostelería y las tiendas minoristas actualicen sus disposiciones post-pandemia. Las partes interesadas comerciales priorizan el cumplimiento BIM, la detección de conflictos y la coordinación multidisciplinaria, lo que respalda tamaños de transacción promedio más altos y compromisos de suscripción a largo plazo. Los gastos de renovación de viviendas en Estados Unidos que alcanzaron USD 463 mil millones en el primer trimestre de 2024 sustentan la demanda residencial estable.

Los propietarios de establecimientos de hostelería aprovechan la visualización inmersiva para diferenciar las experiencias de los huéspedes, mientras que los centros de atención médica e instituciones educativas requieren adaptabilidad de diseño y modelado de control de infecciones. Los proveedores responden con bibliotecas de objetos específicas del sector, plantillas normativas y complementos de análisis ambiental. El crecimiento comercial se convierte así en un catalizador para la profundización de funciones en análisis normativo, seguimiento de activos y colaboración entre equipos, que posteriormente se extiende a los niveles residenciales, reforzando un ciclo de innovación virtuoso.

Análisis Geográfico

América del Norte lideró el mercado de software de diseño de interiores con una cuota del 38,10% en 2025, respaldada por ecosistemas de renovación maduros, alta penetración tecnológica y marcos regulatorios centrados en BIM. Los datos del Centro Conjunto de Estudios de Vivienda de Harvard (Harvard JCHS) registraron USD 463 mil millones en gasto de renovación en Estados Unidos durante el primer trimestre de 2024, mientras que el 93% de los propietarios contrató profesionales, sosteniendo las suscripciones de software que facilitan la colaboración con contratistas. La adopción de la nube, ya generalizada, está destinada a profundizarse a medida que los proveedores incluyan herramientas de diseño asistido por IA que son exclusivamente del lado del servidor. Las perspectivas de crecimiento de la región también se benefician de las ganancias patrimoniales de los millennials propietarios de viviendas y de la integración de dispositivos de hogar inteligente que requieren una planificación de espacios sofisticada.

Asia Pacífico registra la CAGR regional más rápida, del 11,55%, hasta 2031, impulsada por la urbanización y los impulsos políticos locales para la construcción digital. El proveedor indio MicroGenesis registró ingresos de INR 235 crore (USD 28,3 millones) mientras se asociaba con Nemetschek, ilustrando el apetito por plataformas internacionales adaptadas a los códigos regionales. La modernización de los flujos de trabajo de construcción en China y el gasto en infraestructura en el Sudeste Asiático crean condiciones favorables para el software de interiores listo para BIM. Los modelos de suscripción con precios en monedas locales y bibliotecas de contenido localizadas están acelerando la penetración entre estudios pequeños que carecen de capital para licencias perpetuas.

Europa ofrece una expansión constante anclada en la adopción de ISO 19650 y los mandatos de sostenibilidad. El crecimiento del 13,1% en los ingresos del segmento de Diseño de Nemetschek en 2024 subraya la demanda impulsada por el cumplimiento normativo. Los flujos de trabajo multilingües y los módulos de rendimiento energético son criterios de compra decisivos a medida que las directivas de la Unión Europea endurecen los informes de huella de carbono. Mientras tanto, Oriente Medio y África presencian oportunidades incipientes vinculadas a las iniciativas de ciudades inteligentes, aunque la volatilidad monetaria y el acceso irregular a internet moderan la adopción a corto plazo. Los proveedores que buscan estos mercados invierten en clientes con capacidad fuera de línea y centros de datos en la nube regionales para satisfacer las expectativas de cumplimiento y latencia. En conjunto, los patrones geográficos indican una convergencia hacia ecosistemas BIM en la nube, con adaptaciones locales que definen las ventajas competitivas.

Panorama Competitivo

El mercado de software de diseño de interiores muestra una concentración moderada. Autodesk, Nemetschek y Dassault Systèmes aseguraron conjuntamente el 42% de los ingresos en 2024, respaldados por amplias carteras, canales globales y robustos presupuestos de I+D. Autodesk registró USD 6,13 mil millones en ingresos totales en 2025 y continúa integrando módulos de IA y nube en AutoCAD y Revit, protegiendo su base instalada de la erosión por parte de los competidores. El incremento del 88,1% en los ingresos por suscripciones de Nemetschek señala una migración exitosa desde las licencias perpetuas, reduciendo la rotación de clientes y financiando nuevos servicios en la nube.

Los ejes estratégicos se centran en la potenciación por IA, el cumplimiento BIM y la visualización inmersiva. El lanzamiento de CATIA R2025x de Dassault fusiona interfaces de realidad mixta con mejoras del motor de renderizado, subrayando el campo de batalla experiencial. Los proveedores de nicho se diferencian a través de la especialización vertical; AiHouse apunta a flujos de trabajo vinculados a la fabricación, mientras que Houzz Pro integra funciones de gestión de relaciones con clientes para pequeños contratistas. Las barreras de entrada al mercado derivan del costoso desarrollo de kernels 3D y la certificación para estándares como ISO 16739-1 IFC, limitando la amenaza de nuevos participantes. Sin embargo, los motores 3D de código abierto y las plataformas en la nube pueden reducir los obstáculos técnicos con el tiempo, intensificando la competencia en precios.

La fricción de interoperabilidad sigue siendo un punto de dolor no resuelto. Los formatos CAD heredados a menudo requieren traductores propietarios, causando pérdida de datos y frustración en los usuarios. Los proveedores apuntan a estandarizar los esquemas IFC abiertos, aunque las agendas competitivas ralentizan la alineación completa. La seguridad, especialmente para los modelos alojados en la nube, es ahora un diferenciador a medida que los departamentos de TI corporativos examinan los informes SOC-2 y el aislamiento VPC. En general, la rivalidad probablemente se intensificará en torno a la integridad de la plataforma, la productividad impulsada por IA y el bloqueo del ecosistema, más que puramente en los precios de las licencias.

Líderes de la Industria de Software de Diseño de Interiores

Dassault Systemes SE

Trimble Inc.

SmartDraw Software, LLC

Autodesk, Inc.

Foyr Pte. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Dassault Systèmes presentó CATIA R2025x con integración de realidad mixta y el Motor de Renderizado Interactivo Stellar.

- Marzo de 2025: Nemetschek Group reportó ingresos de EUR 995,6 millones en 2024, con el segmento de Diseño contribuyendo con EUR 488,8 millones.

- Marzo de 2025: Autodesk presentó AutoCAD 2026 con Bloques Inteligentes (Smart Blocks) de IA y mayor integración con Autodesk Docs.

- Febrero de 2025: Houzz lanzó las herramientas Chat de Equipo, Resumen Mensual y Notas de Voz dirigidas a empresas de diseño empresariales.

Alcance del Informe Global del Mercado de Software de Diseño de Interiores

Mediante el uso de software de diseño de interiores, los arquitectos pueden construir planos de planta y diseñar habitaciones de forma rápida y sencilla. La solución incluye una variedad de combinaciones de funciones, incluyendo planificación de espacios 2D, diseño 3D y modelado con renderizado. Por lo general, se descarga o se accede a la solución en línea. El Mercado de Software de Diseño de Interiores está segmentado por Usuario Final (Sector Residencial y Sector No Residencial) y Geografía.

| Software de Diseño de Interiores 2D |

| Software de Diseño de Interiores 3D |

| Suites de Diseño Habilitadas con BIM |

| Plataformas de Diseño Listas para VR/AR |

| Local (On-premises) |

| Basado en la Nube |

| Diseñadores de Interiores y Arquitectos |

| Minoristas de Muebles y Decoración del Hogar |

| Promotores Inmobiliarios y Constructores |

| Propietarios Bricolaje (DIY) |

| Otros Usuarios Finales |

| Residencial |

| Comercial |

| Hostelería |

| Atención Médica |

| Educación e Instituciones |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Software | Software de Diseño de Interiores 2D | ||

| Software de Diseño de Interiores 3D | |||

| Suites de Diseño Habilitadas con BIM | |||

| Plataformas de Diseño Listas para VR/AR | |||

| Por Modo de Implementación | Local (On-premises) | ||

| Basado en la Nube | |||

| Por Usuario Final | Diseñadores de Interiores y Arquitectos | ||

| Minoristas de Muebles y Decoración del Hogar | |||

| Promotores Inmobiliarios y Constructores | |||

| Propietarios Bricolaje (DIY) | |||

| Otros Usuarios Finales | |||

| Por Aplicación | Residencial | ||

| Comercial | |||

| Hostelería | |||

| Atención Médica | |||

| Educación e Instituciones | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de diseño de interiores?

Es de USD 7,59 mil millones en 2026, con proyección de escalar a USD 12,86 mil millones para 2031.

¿A qué ritmo se espera que crezca el mercado?

Se prevé que el mercado registre una CAGR del 11,12% entre 2026 y 2031.

¿Qué tipo de software tiene la mayor cuota?

El Software de Diseño de Interiores 3D capturó el 56,05% de los ingresos de 2025.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia Pacífico está proyectada para expandirse a una CAGR del 11,55% hasta 2031.

¿Quiénes son los principales proveedores?

Autodesk, Nemetschek y Dassault Systèmes representan colectivamente el 42% de los ingresos.

Última actualización de la página el: