Tamaño y Participación del Mercado de Sensores de Temperatura de Termopar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

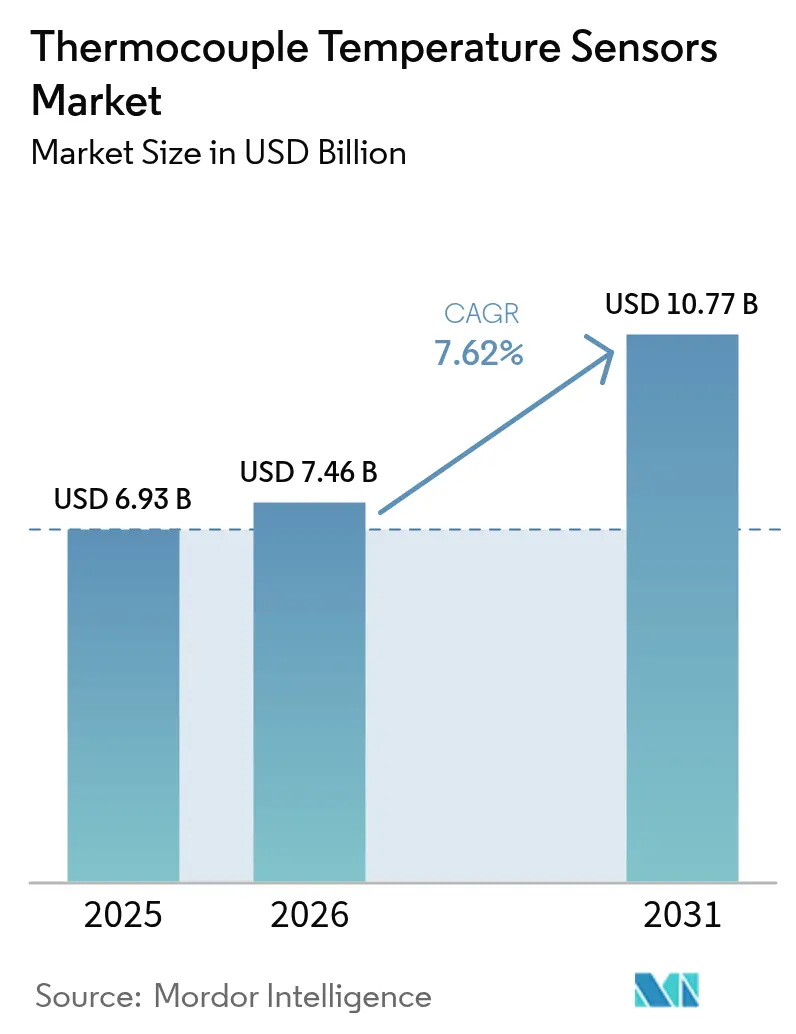

| Tamaño del Mercado (2026) | 7.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Temperatura de Termopar por Mordor Intelligence

El tamaño del mercado de sensores de temperatura de termopar en 2026 se estima en USD 7,46 mil millones, creciendo desde el valor de 2025 de USD 6,93 mil millones con proyecciones para 2031 que muestran USD 10,77 mil millones, creciendo a una CAGR del 7,62% durante 2026-2031. La demanda proviene de industrias donde los datos térmicos en tiempo real sustentan la eficiencia, la seguridad y el rendimiento, especialmente a temperaturas donde los RTD y los termistores se quedan cortos. La expansión en las modernizaciones de la Industria 4.0, los electrolizadores de hidrógeno verde, la infraestructura de GNL y las gigafábricas de baterías para vehículos eléctricos está elevando los casos de uso que favorecen las sondas de Tipo K, N y T. Al mismo tiempo, los estándares de redes digitales como los perfiles EtherNet/IP están convirtiendo los sensores heredados en nodos inteligentes que alimentan las plataformas de mantenimiento predictivo. La competencia se intensifica por las importaciones asiáticas de bajo costo y las alternativas de fibra óptica, aunque los mandatos regulatorios para pruebas de eficiencia de motores más estrictas y la monitorización integrada añaden nuevos vientos favorables. [1]ODVA, "EtherNet/IP se expande con nuevos perfiles de dispositivos de proceso para sensores de temperatura RTD y de termopar," arcweb.com

Conclusiones Clave del Informe

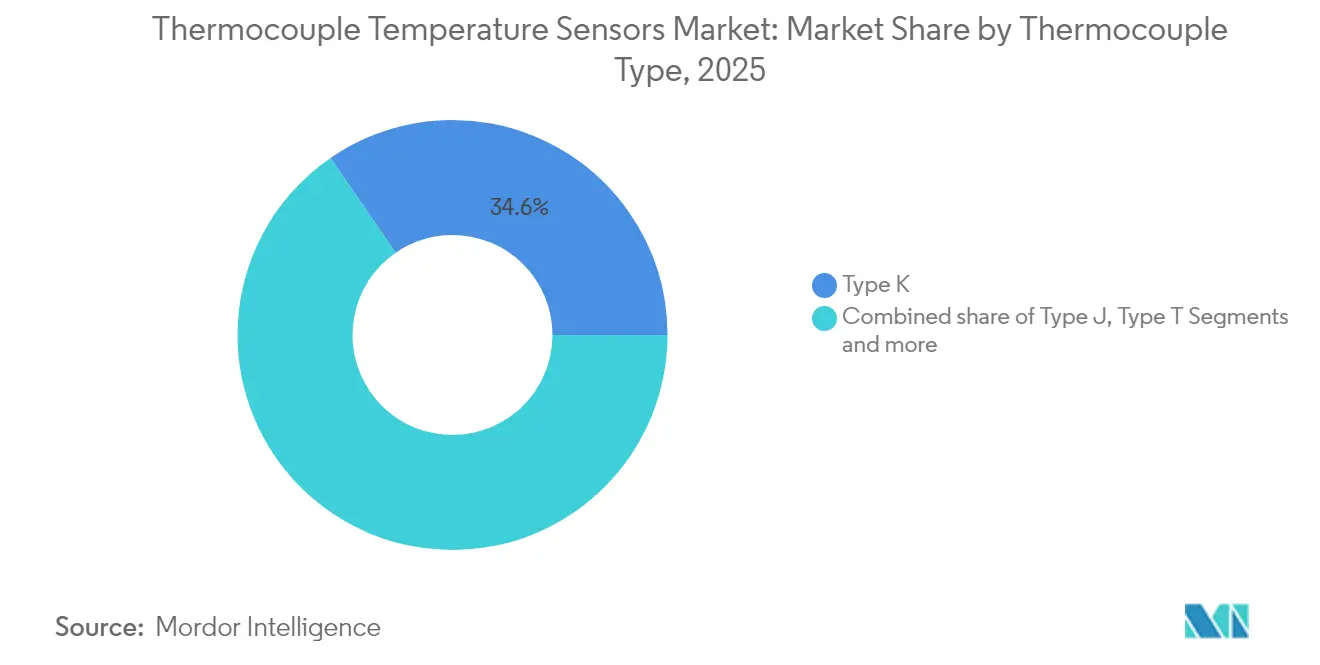

- Por tipo de termopar: El Tipo K mantuvo el 34,60% de la participación del mercado de sensores de temperatura de termopar en 2025, mientras que se proyecta que el Tipo N crezca a una CAGR del 8,78% hasta 2031.

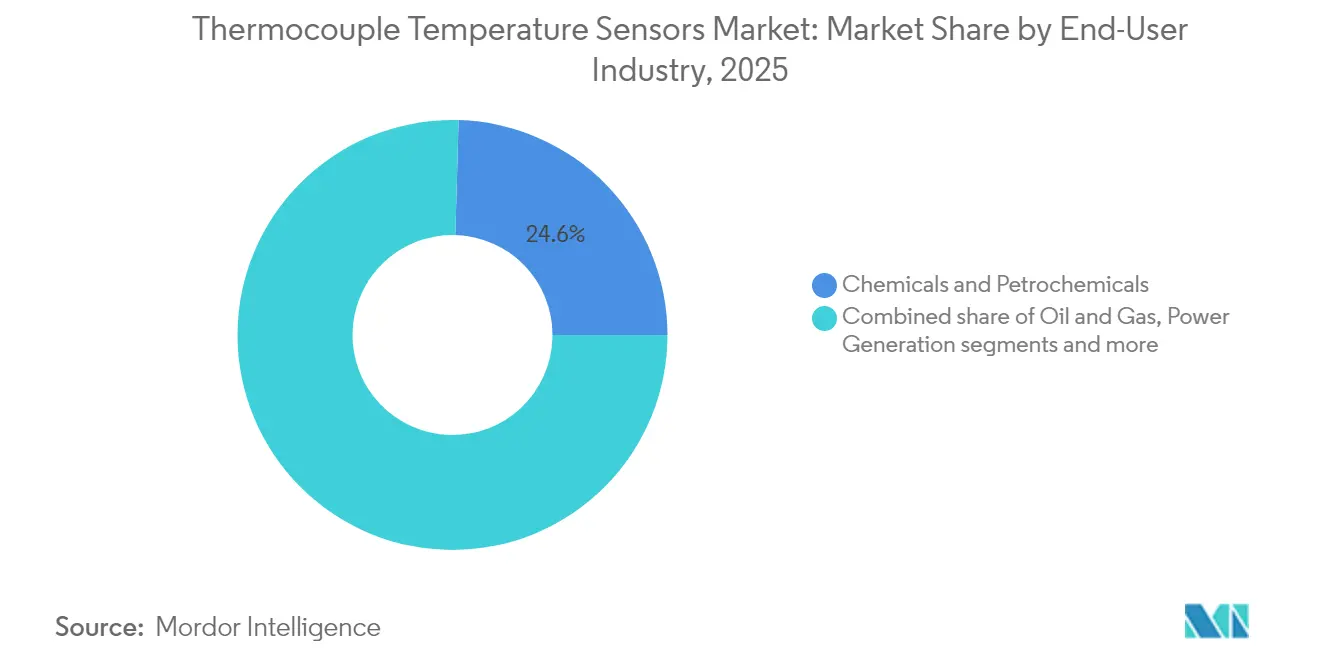

- Por industria de usuario final: Los productos químicos y petroquímicos representaron el 24,55% de la participación del tamaño del mercado de sensores de temperatura de termopar en 2025; el sector automotriz y de baterías para vehículos eléctricos avanza a una CAGR del 11,76% hasta 2031.

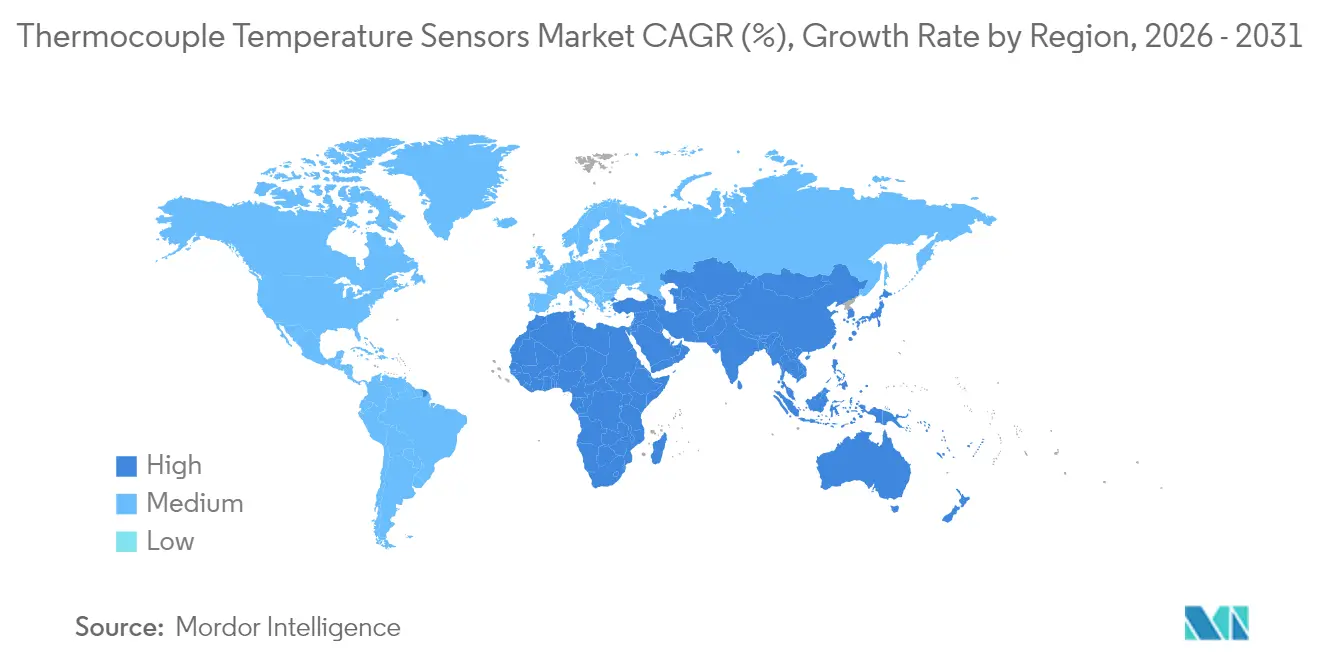

- Por región: Asia Pacífico lideró con una participación de ingresos del 41,70% en 2025; se prevé que Oriente Medio se expanda a una CAGR del 9,40% entre 2026-2031.

- Por rango de temperatura: El segmento de 350 °C–700 °C capturó el 39,25% del tamaño del mercado de sensores de temperatura de termopar en 2025, mientras que se prevé que las aplicaciones por encima de 700 °C aumenten a una CAGR del 7,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Temperatura de Termopar

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia el mantenimiento predictivo en la Industria 4.0 que impulsa las modernizaciones de termopares multipunto en fábricas europeas | +1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Expansión de las instalaciones de electrolizadores de hidrógeno verde (monitorización >800 °C) en Asia Pacífico | +0.8% | Asia Pacífico, Europa | Largo plazo (≥ 4 años) |

| Construcción de terminales de regasificación de GNL que requieren sondas criogénicas de Tipo T en América del Norte | +0.7% | América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Instalaciones de hornos en gigafábricas de baterías para vehículos eléctricos en China que demandan sensores de Tipo K de alta precisión | +1.5% | Asia Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Reglamento de la UE 2019/1781 que exige pruebas de eficiencia de motores más estrictas y termopares integrados | +0.9% | Europa, Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El mantenimiento predictivo impulsa la adopción de termopares multipunto

Los operadores de fábricas que adoptan los estándares de la Industria 4.0 están reemplazando los sensores de un solo punto con cadenas de termopares multipunto que crean mapas térmicos detallados. Cuando se combinan con algoritmos de aprendizaje automático, estas matrices detectan derivas o puntos calientes con semanas de anticipación a una falla, reduciendo el tiempo de inactividad no planificado hasta en un 30%. Las plantas europeas fueron pioneras en la ola de modernización, aunque los fabricantes de automóviles y los procesadores químicos de América del Norte les siguen a medida que el Acuerdo de Taller CEN 18038 ofrece un modelo para el mantenimiento basado en datos. La adopción más amplia se ve impulsada por la caída de los costos informáticos y los perfiles EtherNet/IP de conexión y uso de ODVA que reducen el tiempo de integración. A medida que más plantas normalizan el perfilado térmico, los proveedores capaces de combinar sensores con servicios de análisis capturan márgenes más altos. [2]CEN-CENELEC, "Acuerdo de Taller CEN 18038," cencenelec.eu

El hidrógeno verde impulsa la demanda de monitorización a alta temperatura

El escalado de las celdas de electrolizadores de óxido sólido lleva las zonas de operación más allá de los 800 °C, un umbral donde las sondas de Tipo N y las de Tipo K mejoradas superan a otros sensores de base metálica. El perfilado continuo protege contra los ciclos térmicos que acortan la vida útil del conjunto, y las subvenciones de la Comisión de Energía de California han agudizado la atención global sobre los protocolos de control de temperatura. Los proveedores asiáticos de electrolizadores ahora especifican conjuntos de aislamiento mineral (MI) pre-soldados clasificados para exposición al hidrógeno, creando un nivel premium dentro del mercado de sensores de temperatura de termopar. A medida que los fondos de política climática europea se canalizan hacia los clústeres de hidrógeno verde, la demanda colectiva de sondas ultraestables amplía el conjunto de ventas direccionable mucho más allá de las plantas piloto. [3]Comisión de Energía de California, "Química avanzada de iones de litio para sistemas de almacenamiento de energía y vehículos eléctricos más seguros y ecológicos," energy.ca.gov

La expansión de la infraestructura de GNL impulsa la demanda de sensores criogénicos

América del Norte está aumentando su capacidad de exportación de GNL, y cada tren de licuefacción o regasificación puede albergar cientos de puntos de Tipo T que miden hasta –200 °C. El control criogénico preciso reduce las pérdidas de gas de evaporación y previene los riesgos de fractura frágil, lo que lleva a una especificación robusta de sondas de cobre-constantán a pesar de la competencia de precios en otros segmentos. Dado que los contratos de GNL recompensan la eficiencia energética, los operadores aceptan una prima por sondas de precisión Clase A con certificaciones de terceros. La misma experiencia en diseño se traslada a las terminales de importación de Asia Pacífico, dando a los proveedores establecidos vías para eludir los mercados comoditizados mientras aprovechan la fabricación en volumen.

La fabricación de baterías para vehículos eléctricos impulsa el control de temperatura de precisión

En las gigafábricas, las temperaturas del horno durante el recubrimiento de electrodos y el secado de disolventes dictan la porosidad y la adhesión. La investigación documenta que las oscilaciones de ±5 °C pueden erosionar la capacidad de la celda y los límites de seguridad. Los conjuntos de Tipo K de alta precisión, a menudo con uniones sin conexión a tierra para evitar interferencias de bucle de tierra, se integran en transportadores y líneas de formación. Las rápidas adiciones de capacidad de China absorben la mayor parte de la demanda, aunque los proyectos europeos programados para 2025-2027 están adoptando recuentos de sensores similares por gigavatio-hora. Las pasarelas IoT ahora agregan estas sondas, lo que permite el control de calentadores en bucle cerrado que eleva el rendimiento en el primer paso. La tendencia empuja a los proveedores a integrar autodiagnósticos y chips de calibración digital, diferenciando las ofertas premium.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de precios por importaciones comoditizadas de Tipo K y J procedentes de cadenas de suministro asiáticas de bajo costo | -0.9% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por sensores de fibra óptica en motores aeroespaciales con alta interferencia electromagnética | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Deriva de calibración >1 200 °C que limita el uso en líneas de epitaxia de semiconductores | -0.5% | Asia Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del suministro de níquel y cromo que interrumpe la producción de sondas de cable MI en Europa | -0.7% | Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La erosión de precios desafía a los fabricantes occidentales

Una oleada de sondas de Tipo K y J de bajo costo procedentes de China e India ha reducido los precios de venta promedio entre un 15-20% desde 2023, comprimiendo los márgenes en los conjuntos estándar que representan más de la mitad de los volúmenes unitarios. Los proveedores asiáticos también envían cables MI con descuentos del 30-40%, lo que obliga a las marcas tradicionales a pivotar hacia diseños especializados o contratos con alto componente de servicio. Los distribuidores en los Estados Unidos informan que las rotaciones de inventario se ralentizan a medida que los usuarios finales difieren los reemplazos en anticipación de nuevas caídas de precios. Los picos inflacionarios de ciclo corto en el níquel y el cromo amplían los problemas de control de costos para las empresas europeas, aunque los compradores siguen siendo reacios a asumir recargos, profundizando la restricción sobre el crecimiento de los ingresos.

Los sensores de fibra óptica amenazan las aplicaciones con alta interferencia electromagnética

Los sistemas de fibra óptica basados en fluorescencia ofrecen una precisión de ±0,1 °C en el rango de 200 °C–1600 °C mientras permanecen inmunes a la interferencia electromagnética, una característica crítica dentro de las góndolas de turbinas y los estatores de generadores. Los principales fabricantes aeroespaciales evalúan cada vez más conjuntos ópticos que prescinden del blindaje y reducen el peso del cableado. Los proveedores de termopares contrarrestan con uniones de doble redundancia y transmisores reforzados contra interferencias electromagnéticas, pero los contratos de misión crítica pueden inclinarse hacia la óptica a mediano plazo. La pérdida de estos nichos de alto margen modera las perspectivas por lo demás saludables del mercado de sensores de temperatura de termopar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Termopar: El Tipo N consolida las ventajas de estabilidad

El Tipo K mantuvo una participación del 34,60% en el mercado de sensores de temperatura de termopar en 2025 gracias a su versatilidad en el rango de –200 °C a +1350 °C. Ese rango cubre la fabricación convencional, el procesamiento de alimentos y los circuitos de climatización, posicionando la variante para contratos de volumen incluso cuando la comoditización recorta los márgenes. Sin embargo, el Tipo N está captando pedidos en bancos de pruebas aeroespaciales y reactores de hidrógeno a una CAGR del 8,78% hasta 2031, ayudado por su inmunidad a la oxidación por corrosión verde. Los fabricantes de equipos originales ven ahorros en el ciclo de vida gracias a intervalos de calibración más largos, lo que inclina a los departamentos de compras hacia costos iniciales más altos. Las aleaciones R, S y B emergentes siguen teniendo precios para trabajos de ultra alta temperatura de nicho, pero los avances incrementales en la pureza del hilo de platino las están introduciendo en las líneas de epitaxia de semiconductores donde el control de deriva a 1200 °C es primordial.

Los recientes avances en ciencia de materiales amplían los rangos de adopción. La deposición de película delgada ahora integra redes de termopares a escala de micras en sustratos cerámicos, sirviendo para la medición de temperatura de obleas en tiempo real. Los proveedores destacan el aislamiento de alúmina y el hilo de Platino Fibro para servicio continuo a 1600 °C, lo que permite a los hornos de vidrio, refractarios y fabricación aditiva retirar los pirómetros ópticos heredados. El Tipo T mantiene un próspero micronicho a –200 °C para aplicaciones de GNL donde la precisión supera al costo. En conjunto, estos movimientos refuerzan la resiliencia de los segmentos premium frente a la compresión de precios masiva.

Por Tipo de Unión: Los diseños sin conexión a tierra equilibran la respuesta y el aislamiento

Los modelos de unión con conexión a tierra todavía dominan los catálogos de fabricantes de equipos originales porque logran tiempos de respuesta de milisegundos. Sin embargo, el impulso hacia el aislamiento eléctrico en los accionamientos de servomotores y los sistemas de motores de frecuencia variable mueve las adquisiciones hacia versiones sin conexión a tierra que amortiguan el ruido de bucle de tierra en un 90% sacrificando solo un 20% de velocidad de respuesta. Los fabricantes de semiconductores especifican estas variantes para proteger los delicados equipos electrónicos de medición de las corrientes parásitas. Las uniones expuestas continúan en la cristalería de laboratorio y los equipos piloto no presurizados, pero tienen una participación limitada debido a su fragilidad. A medida que las fábricas se recablean para el mantenimiento predictivo, los ingenieros de control equilibran la compatibilidad electromagnética con la respuesta dinámica, favoreciendo los diseños híbridos como las mini uniones parcialmente aisladas.

Los avances en la construcción de puntas soldadas con láser aumentan la vida útil a la fatiga, permitiendo que las sondas MI sin conexión a tierra sobrevivan a las etapas de turbinas de alta vibración. Los proveedores añaden conectores en miniatura y sales de encapsulado epoxi que mejoran la integridad del sellado sin obstaculizar el retardo térmico. Algunos fabricantes de baterías adoptan sensores de piel de clip, esencialmente uniones expuestas montadas en perlas de cerámica, para auditar las temperaturas de la carcasa de las celdas, llevando la innovación en uniones al territorio de la electrónica de consumo. Estos aprendizajes entre industrias mantienen el mercado de sensores de temperatura de termopar vibrante a pesar de la incursión de los chips de silicio.

Por Rango de Temperatura: Los nichos de alta temperatura exigen un posicionamiento premium

La banda de 350 °C–700 °C representa la mayor porción de ingresos, vinculada a los procesos continuos en los crackers petroquímicos, las calderas de energía y los hornos rotatorios. Los clientes valoran el tiempo medio estable entre calibraciones, a menudo extendiendo la vida útil de la sonda más allá de 5 años mediante comprobaciones periódicas in situ. Los segmentos por encima de 700 °C, más pequeños en envíos pero lucrativos, crecen a una CAGR del 7,98%, impulsados por los hornos de oxidación de semiconductores, la fundición de aleaciones especiales y los conjuntos SOEC de hidrógeno verde. En el extremo frío, las sondas de Tipo T asumen las tareas criogénicas, garantizando la integridad del producto durante la carga de GNL donde las oscilaciones de superficie a –162 °C ajustan las tasas de evaporación.

En términos competitivos, la investigación de la OTAN cita sensores ópticos que ahora toleran 1800 °C, aunque los termopares de Tipo S calificados todavía dominan a 1600 °C debido a su instalación más sencilla e intercambiabilidad en campo. Las innovaciones criogénicas incluyen fundas de fluoropolímero ultrafinas que reducen la masa térmica, permitiendo a los operadores de GNL detectar cambios de un grado en segundos. En consecuencia, los fabricantes aprovechan la especialización por rango de temperatura para protegerse de las guerras de precios, anclando la lealtad a la marca en ventanas de proceso de misión crítica.

Por Configuración de Sonda: Los diseños con aislamiento mineral dominan las aplicaciones industriales

Los conjuntos de cable con aislamiento mineral poseen la mayor parte del gasto industrial, valorados por su sellado hermético, resistencia a la vibración y servicio continuo hasta 1250 °C. Los fabricantes de equipos originales en refinerías y plantas de cemento emiten pedidos globales de sondas MI combinadas con termopozos de Inconel, facilitando la logística de repuestos y los programas de mantenimiento. Los cartuchos protegidos por termopozos mantienen su relevancia donde los operadores necesitan cambiar sondas sin romper las líneas presurizadas, mientras que las versiones de hilo con perla permanecen confinadas a las pruebas de banco o la I+D de combustión de quemado rápido.

Los diseñadores ahora empalman múltiples zonas calientes dentro de una sola vaina, dando a los ingenieros un mapa de gradiente en lugar de puntos de datos discretos. Proveedores como TC Direct muestran cables MI en miniatura de menos de 1 mm de diámetro, combinando respuesta rápida con robustez industrial. En paralelo, las aleaciones de vaina evolucionan; las capas de Inconel 625 combaten la sulfuración en corrientes de gas ácido, mientras que el Hastelloy C-276 cubre los circuitos de lixiviación ácida. La evolución subraya cómo el embalaje mecánico protege el núcleo de alta precisión, manteniendo los diseños MI como la columna vertebral dominante del mercado de sensores de temperatura de termopar.

Por Industria de Usuario Final: Los productos químicos y petroquímicos lideran mientras el sector automotriz acelera

Con una participación del 24,55%, los productos químicos y petroquímicos dependen de densas matrices de termopares en la destilación, el craqueo y la polimerización, donde el calor descontrolado pone en peligro la seguridad y el rendimiento. Las certificaciones para áreas peligrosas (ATEX, CSA) garantizan que las sondas se integren perfectamente con los sistemas de control distribuido. Las renovaciones de plantas a menudo exigen actualizaciones simultáneas de sensores, extendiendo los ciclos de reemplazo pero aumentando el valor del pedido mediante diagnósticos integrados.

El sector automotriz y de baterías para vehículos eléctricos crece más rápido a una CAGR del 11,76%. Cada línea de gigafábrica puede integrar miles de entradas de Tipo K en hornos de secado, cámaras de formación y barreras contra el escape térmico. Con Europa compitiendo por asegurar la soberanía en baterías, los fabricantes regionales encargan sondas inteligentes etiquetadas con chips EEPROM que almacenan datos de calibración, simplificando la clonación de líneas y el mantenimiento. El petróleo y el gas, los semiconductores, los alimentos y bebidas y la climatización mantienen volúmenes estables, aunque la transformación digital desplaza la combinación de ingresos hacia servicios de suscripción: portales de calibración remota, paneles en la nube y análisis que monetizan los datos de los sensores más allá del hardware.

Análisis Geográfico

El dominio del 41,70% de Asia Pacífico en el mercado de sensores de temperatura de termopar se basa en su densa base manufacturera. Los hornos de baterías de China y las fábricas de chips de Japón consumen sondas de alta precisión, mientras que Corea del Sur especifica aleaciones de platino para las zonas de fusión de vidrio OLED. La expansión petroquímica de India añade pedidos de variantes estándar K y J, aunque cada vez más exige contenido local, impulsando las empresas conjuntas. Las plantas de bajo costo de la región fabrican sondas comoditizadas que fluyen hacia las cadenas de suministro globales, creando presiones de precios en otros lugares.

Oriente Medio registra el ascenso regional más rápido con una CAGR del 9,40% hasta 2031. Las instalaciones aprobadas por Saudi Aramco en Dammam ahora producen sondas MI y termopozos a nivel local. Los flujos de inversión abarcan centros petroquímicos, granjas solares térmicas y unidades de desalinización, todos los cuales requieren sensores robustos desde zonas criogénicas hasta 1000 °C. El ensamblaje local acorta los plazos de entrega y ayuda a los proveedores a cumplir los mandatos de valor en el país, remodelando las redes de distribución en el mercado de sensores de temperatura de termopar.

América del Norte mantiene una participación sustancial a través de la aeroespacial, el GNL y la fabricación avanzada. Los nuevos trenes de licuefacción a lo largo de la Costa del Golfo piden cadenas de Tipo T para servicio a –162 °C, mientras que los fabricantes de motores a reacción califican sondas de metales nobles para combustores a 1200 °C. La adopción en Europa depende de los estímulos regulatorios; el Reglamento de Motores de la UE 2019/1781 obliga a la verificación de termopares integrados para el etiquetado de eficiencia, y las plantas piloto de hidrógeno en Alemania requieren la medición a 900 °C de los conjuntos SOEC. América del Sur y África siguen siendo incipientes pero muestran incrementos vinculados a la minería, la celulosa y el papel y las plantas de fertilizantes que buscan actualizaciones de procesos.

Panorama regulatorio

La alineación con normas continúa dando forma a las prácticas de diseño, cualificación y calibración de termopares en la automatización industrial y las industrias de procesos. La norma IEC 60584, que cubre las especificaciones de fuerza electromotriz de termopares y los cables de extensión o compensación, sigue siendo una referencia central para las especificaciones globales de OEM y usuarios finales. Los casos de uso en áreas peligrosas en química, petroquímica y GNL suelen requerir diseños con clasificación Ex, con variantes Ex ia/ib y Ex db/eb especificadas tanto a nivel de instrumento como de instalación.

En 2026, varias actualizaciones añaden trabajo de cumplimiento y documentación para los proveedores de sensores y controles. IEC publicó una nueva edición de la norma IEC 60730-2-9 en marzo de 2026 para controles de detección de temperatura, añadiendo elementos de evaluación de seguridad funcional que afectan a las combinaciones controlador-sensor utilizadas en bucles de temperatura automatizados. China implementó la norma JB/T 8901-2025 en marzo de 2026 para cables de termopares nobles con vaina, reemplazando la JB/T 8901-1999. ASTM actualizó la norma E2730-22(2026) en mayo de 2026 para la calibración y la evaluación de la compensación de unión de referencia, reforzando los requisitos de trazabilidad para los flujos de trabajo de compensación electrónica y verificación.

Análisis de la cadena de valor

La cadena de valor comienza aguas arriba con insumos de aleación y aislamiento, principalmente níquel y cromo para los termopares industriales comunes, y metales del grupo del platino para los tipos nobles. A esto le siguen el trefilado del alambre, la formación de la unión (soldadura), el relleno de aislamiento mineral y la formación de la vaina para sondas de cable MI, el ensamblaje en configuraciones de sonda (termopozos, tubos de protección, formas de superficie o penetración, y arneses), y finalmente la calibración y documentación para cumplir con las expectativas de control de calidad del cliente y las regulatorias. La volatilidad del suministro de níquel y cromo es una limitación recurrente para la producción de cable MI, mientras que la gestión de la deriva a temperaturas muy altas requiere un control de proceso más estricto y calibraciones más frecuentes en determinadas aplicaciones de semiconductores y hornos.

Aguas abajo, las ventas se mueven a través de canales directos de OEM, integradores de sistemas que dan soporte a retrofits de PLC/SCADA y plantas, y distribuidores generalistas para conjuntos estandarizados de Tipo K/J/T. Los requisitos de conectividad forman cada vez más parte de la solución entregada, ya que las plantas actualizan los termopares a nodos en red, incluso mediante perfiles de dispositivo EtherNet/IP de ODVA. Esto incorpora plataformas de automatización y pasarelas a la cadena junto a los proveedores tradicionales de sondas y transmisores. Los plazos de entrega y la capacidad de personalización siguen siendo diferenciadores clave, ya que las sondas estándar suelen estar disponibles en el inventario de los distribuidores, mientras que las sondas MI personalizadas multipunto y diseñadas para aplicaciones específicas normalmente se fabrican por encargo con componentes adicionales de calibración, documentación y servicio in situ.

Panorama Competitivo

La competencia está moderadamente fragmentada. Las marcas globales —Omega Engineering (Spectris), Emerson, Endress+Hauser, ABB, Yokogawa, WIKA— combinan amplias carteras con laboratorios de calibración y pasarelas digitales. Los especialistas de nivel medio como Tempsens o Pyromation enfatizan la personalización rápida, mientras que los productores masivos asiáticos aprovechan la escala para el liderazgo en costos. La consolidación entre los distribuidores continúa; Thermal Technology Distribution Solutions completó cinco adquisiciones desde 2023, ampliando su presencia en los Estados Unidos.

La diferenciación tecnológica gira en torno a los materiales y la conectividad. Kamet Trading patentó conjuntos de Tipo C y D para hornos aeroespaciales a 2300 °C. Los perfiles EtherNet/IP de ODVA aceleran la interoperabilidad entre sensores y PLC, recompensando a las empresas que integran descriptores digitales en los transmisores. Mientras que las sondas comoditizadas de Tipo K y J ven márgenes muy reducidos, los nichos en entornos de alta temperatura, criogénicos o con alta interferencia electromagnética generan una rentabilidad robusta. Los competidores de fibra óptica obligan a los proveedores de termopares a empaquetar valor añadido —autocalibración, autodiagnóstico, programas de intercambio in situ— para defender las cuentas estratégicas en el mercado de sensores de temperatura de termopar.

Líderes de la Industria de Sensores de Temperatura de Termopar

Omega Engineering (Spectris plc)

Emerson Electric Co.

Endress+Hauser Group

Honeywell International Inc.

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un claro espacio en blanco en las arquitecturas de medición aptas para retrofit que reducen el costo de instalación y el riesgo del proceso mientras aumentan la densidad de datos de temperatura. La expansión de ABB en junio de 2026 de su cartera de medición de temperatura no invasiva NINVA destaca un camino práctico para instalaciones que evitan termopozos, trabajos en caliente y modificaciones intrusivas de tuberías, creando oportunidades en torno a soluciones de temperatura por abrazadera o inferidas en superficie, combinadas con termopares tradicionales donde el contacto directo es obligatorio. Al mismo tiempo, los programas de mantenimiento predictivo están impulsando a los usuarios de la detección de un solo punto hacia cadenas multipunto para el mapeo térmico, y los fabricantes están comercializando estos sistemas, incluido el lanzamiento en julio de 2026 por parte de Duchin Sensors de termopares multipunto con entre 2 y 40 uniones para el monitoreo de gradientes en capas en equipos químicos y petroquímicos.

La premiumización sigue vinculada a las necesidades de estabilidad en condiciones extremas y altas temperaturas, donde las importaciones de Tipo K y J commoditizadas compiten fuertemente en precio. Las señales de demanda incluyen ofertas de termopares de metales preciosos para entornos de alta temperatura, como el lanzamiento en mayo de 2026 por parte de Duchin Sensors de termopares tipo S PtRh10-Pt con capacidad de hasta 1600 °C, y el uso continuado del Tipo N y el Tipo K mejorado en zonas de hidrógeno y hornos por encima de 800 °C. Otra oportunidad a corto plazo es la detección inalámbrica y de bajo mantenimiento para activos de difícil acceso, con el anuncio de mayo de 2026 de Voith sobre OnSens.SmarTemp, que utiliza recolección de energía para la detección de temperatura. Esto se alinea con una tendencia más amplia hacia arquitecturas que reducen el reemplazo de baterías y la complejidad del cableado junto a las instalaciones convencionales de termopares.

Desarrollos recientes del sector

- Junio de 2026: ABB amplió su cartera de medición no invasiva de temperatura de proceso NINVA con los modelos Integrated, Remote y Compact. Las incorporaciones respaldan la inferencia de temperatura basada en la superficie de la tubería como alternativa a los termopozos en servicios seleccionados, reduciendo la barrera para añadir nuevos puntos de temperatura durante actualizaciones de instalaciones existentes y paradas de mantenimiento.

- Noviembre de 2025: DwyerOmega adquirió Consistec en Brasil para reforzar las soluciones de detección y control de temperatura resistentes y para ubicaciones peligrosas. El acuerdo amplió la presencia de DwyerOmega en Sudamérica y añadió capacidades alineadas con los requisitos de la industria de procesos donde se especifican conjuntos de temperatura certificados.

- Noviembre de 2024: Omega Engineering abrió un centro regional de servicio y calibración en América del Norte para reforzar el soporte de instalación, la calibración trazable y el reemplazo rápido de conjuntos de termopares para las industrias de procesos. El centro fortalece la capacidad de servicio in situ y reduce el tiempo de inactividad en tareas de mantenimiento y actualización en instalaciones clave.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por sensores de temperatura de termopar vendidos como productos de detección terminados, incluidas sondas y conjuntos utilizados para medir la temperatura en entornos industriales y comerciales.

Exclusiones del alcance: excluimos las tecnologías de temperatura que no son termopares (como RTD y termistores), y también excluimos el hardware de control no relacionado, salvo que se incluya como parte de un conjunto de sensor de termopar.

Descripción general de la segmentación

- Tipo de Termopar

- Tipo J

- Tipo T

- Tipo N

- Tipo E

- Tipo R y S

- Tipo B

- Otros

- Por Tipo de Unión

- Unión con Conexión a Tierra

- Unión sin Conexión a Tierra

- Unión Expuesta

- Por Rango de Temperatura

- Por debajo de 0 °C

- 0 °C – 350 °C

- 350 °C – 700 °C

- Por encima de 700 °C

- Por Configuración de Sonda

- Hilo con Perla

- Cable con Aislamiento Mineral (MI)

- Termopozos y Tubo de Protección

- Superficie y Penetración

- Arnés Flexible / Personalizado

- Por Industria de Usuario Final

- Petróleo y Gas

- Generación de Energía

- Productos Químicos y Petroquímicos

- Metales y Minería

- Alimentos y Bebidas

- Automotriz y Baterías para Vehículos Eléctricos

- Aeroespacial y Defensa

- Semiconductores y Electrónica

- Salud y Ciencias de la Vida

- Climatización y Automatización de Edificios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando dónde se utilizan los termopares y qué impulsa los ciclos de compra, y luego se alinea con series de datos públicos que pueden verificarse año tras año. Habitualmente consultamos fuentes como la Oficina de Estadísticas Laborales de EE. UU. para la actividad industrial, la Administración de Información Energética de EE. UU. para indicadores de energía y refinación, y la Agencia Internacional de Energía para la dirección de la energía y el calor de proceso.

Para mantener los supuestos bien fundamentados, también revisamos normas de referencia y señales de adopción de organizaciones como NIST e IEC, además de estadísticas comerciales y aduaneras disponibles para las categorías de sensores e instrumentos. Se utilizan informes de empresas, presentaciones a inversores y coberturas de prensa creíbles para comprender las combinaciones de productos y dónde se manifiestan los movimientos de precios. Se emplea una suscripción de pago centrada en datos financieros y noticias de empresas para verificar cruzadamente las menciones de ingresos y el momento de los lanzamientos de productos y los cambios en la cadena de suministro. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron otras referencias públicas y de pago para recopilar, validar y aclarar datos durante el análisis.

Entrevistas y encuestas primarias

El trabajo de campo se utilizó para poner a prueba lo que el modelo documental no podía explicar completamente, especialmente cómo cambia la demanda de termopares según el uso final, el rango de temperatura y los ciclos de reemplazo. Hablamos con una combinación de fabricantes, distribuidores, integradores y grandes usuarios en APAC, EMEA y América para poder confirmar y ajustar los supuestos sobre volúmenes, escalones de precios y patrones de compra antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos ejecutivos: 18% | APAC: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 35% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 47% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de fondo de demanda de arriba hacia abajo, en el que las señales de producción industrial y gasto de capital se traducen en el consumo esperado de sensores, seguido de ajustes por la participación de los termopares en casos de uso de alta temperatura y condiciones extremas. Una vez formado el fondo macro, lo corroboramos con comprobaciones selectivas de abajo hacia arriba, como el precio de venta promedio (ASP) muestreado por tipo de sonda, los márgenes de canal y una consolidación limitada de la exposición de proveedores por región, de modo que los totales sigan siendo coherentes con lo que informan compradores y vendedores.

Los insumos utilizados en el modelo incluyen indicadores como la intensidad de producción y mantenimiento de la industria de procesos, el crecimiento de la base instalada en refinerías y centrales eléctricas, la expansión de proyectos de GNL e hidrógeno, las incorporaciones de fabricación de baterías para vehículos eléctricos y la evolución observada del ASP para los tipos de termopares comunes y las configuraciones de unión. Cuando los datos del lado de la oferta son incompletos, las brechas se gestionan utilizando ratios de referencia de categorías de sensores de temperatura similares, y luego se vuelven a probar esos ratios con la retroalimentación de las entrevistas. Las previsiones se desarrollan mediante análisis de escenarios anclados a los proyectos de gasto de capital y las expectativas de producción industrial, y luego se refinan con el consenso de expertos sobre plazos de entrega, comportamiento de reemplazo y movimiento de precios.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidas las tendencias de producción industrial, la dirección de la cartera de proyectos y la relación implícita entre ASP y volumen por región. Si el total del mercado genera un salto inusual, se vuelven a revisar los factores determinantes de entrada, y se vuelve a contactar a los encuestados primarios cuando la variación no puede explicarse por un evento conocido.

Antes de la aprobación final, el modelo se revisa por etapas, primero a nivel de los supuestos y luego a nivel del total del mercado y la distribución regional. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden cambiar la demanda o los precios. Antes de la entrega, se completa una última revisión de actualidad para que la visión refleje los últimos datos públicos disponibles y los aprendizajes de las entrevistas.

Tamaño del mercado global de sensores de temperatura de termopar de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los sensores de temperatura de termopar pueden diferir mucho, incluso cuando los títulos parecen similares, porque los límites y las reglas de conteo no son los mismos. Las mayores diferencias suelen provenir de qué se considera una venta de sensor de termopar, qué años se utilizan como base y cómo se convierte y actualiza el precio en las distintas regiones.

En este mercado, las brechas suelen aparecer cuando las estimaciones incluyen hardware de detección de temperatura más amplio, cuentan sistemas de instrumentación completos en lugar de solo conjuntos de sensores, o mezclan la lógica de envíos unitarios con la lógica de ingresos sin reconciliar los ASP. Al seguir la intensidad del ciclo de reemplazo y las señales de gasto de capital de uso final, Mordor Intelligence mantiene el total de 2026 vinculado únicamente a los ingresos de sensores de termopar y luego vuelve a verificar el momento de las divisas y los escalones de ASP antes de bloquear el modelo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,46 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 3,40 mil millones de USD (2025) | Esta estimación parece utilizar un conjunto de ingresos más reducido y un año base diferente, y puede tratar varios ingresos de sondas y conjuntos como parte de categorías de instrumentación más amplias en lugar de sensores exclusivamente de termopar. |

| Firma de Investigación Tecnológica B | 0,89 mil millones de USD (2023) | Esta cifra se presenta como una perspectiva basada en el crecimiento vinculada a un año base de 2023 y una ventana de previsión corta, lo que puede subestimar el gasto global total cuando la demanda de reemplazo y los casos de uso industrial de alta temperatura no se capturan completamente en el año inicial. |

La dispersión en la tabla se explica principalmente por los límites del alcance, las elecciones del año base y cómo se atribuyen los ingresos entre sensores y hardware de medición adyacente. Nuestro enfoque se mantiene repetible porque se construye a partir de señales de demanda observables, se prueba con verificaciones de canal y ASP, y luego se valida mediante retroalimentación directa del sector antes de proyectar hacia el futuro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de temperatura de termopar?

El mercado vale USD 7,46 mil millones en 2026 y se proyecta que alcance USD 10,77 mil millones en 2031 a una CAGR del 7,62%.

¿Qué tipo de termopar domina las ventas actualmente?

El Tipo K lidera con una participación de mercado del 34,60% gracias a su amplio rango de temperatura y ventaja de costo.

¿Qué región está creciendo más rápido?

Oriente Medio muestra el mayor crecimiento, con una CAGR del 9,40% prevista para 2026-2031, impulsada por inversiones en petroquímica y energías renovables.

¿Cómo están afectando las tendencias de la Industria 4.0 a la demanda de sensores?

Los programas de mantenimiento predictivo están impulsando las modernizaciones multipunto que transforman los termopares de simples sondas en fuentes de datos en red.

¿Por qué los sensores de fibra óptica se consideran una amenaza?

La fibra óptica ofrece inmunidad a la interferencia electromagnética y una precisión de ±0,1 °C en turbinas aeroespaciales, desafiando a los termopares en zonas de alto valor y alta interferencia.

¿Qué segmento de usuario final se está expandiendo más rápido?

La fabricación automotriz y de baterías para vehículos eléctricos avanza a una CAGR del 11,76% a medida que las gigafábricas requieren un control preciso de la temperatura en hornos y en la formación.

Última actualización de la página el: