Tamaño y Participación del Mercado de Enfriadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

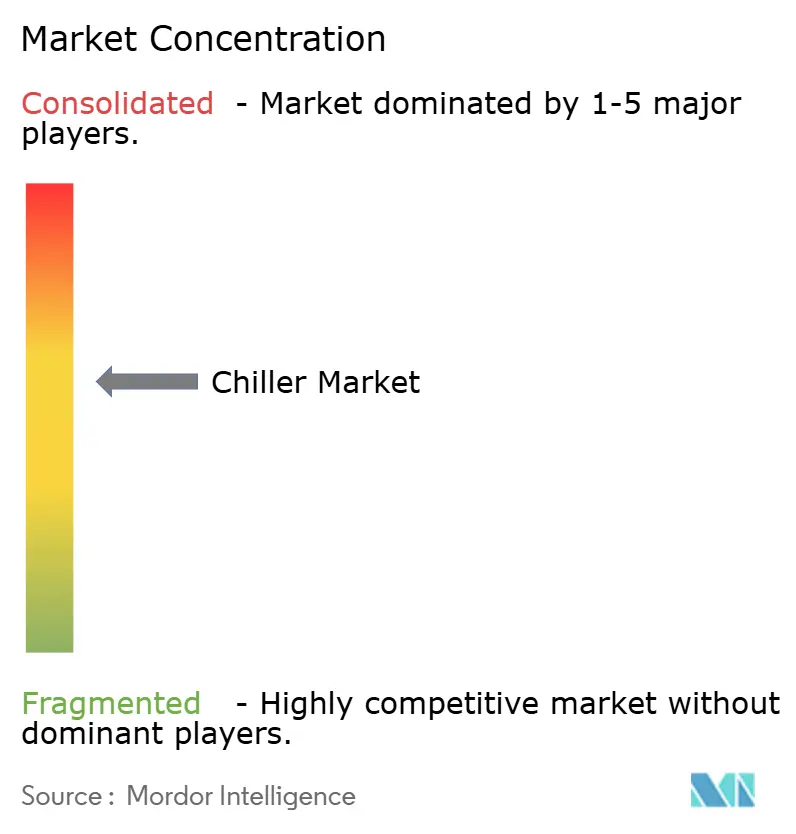

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriadores por Mordor Intelligence

Se proyecta que el tamaño del mercado de enfriadores sea de USD 12,56 mil millones en 2025, USD 13,21 mil millones en 2026, y alcance USD 16,97 mil millones en 2031, creciendo a una CAGR del 5,14% de 2026 a 2031. El aumento de las cargas térmicas a nivel de bastidor en los centros de datos de inteligencia artificial, las normas más estrictas sobre el potencial de calentamiento global (PCG), y una creciente preferencia por soluciones de refrigeración modulares están convergiendo para acortar los ciclos de reemplazo y elevar los precios de venta promedio. Los propietarios de instalaciones están cambiando los criterios de evaluación del costo inicial al costo total de propiedad, recompensando a los proveedores que combinan alta eficiencia estacional con software de mantenimiento predictivo. Simultáneamente, los mandatos de electrificación en las principales economías están impulsando la adopción de enfriadores de bomba de calor reversibles que compensan las calderas de combustibles fósiles en el sitio. Los fabricantes están respondiendo con máquinas centrífugas de rodamientos magnéticos, carteras de refrigerantes de bajo PCG y contratos de servicio que garantizan el tiempo de actividad mediante análisis en la nube.

Conclusiones Clave del Informe

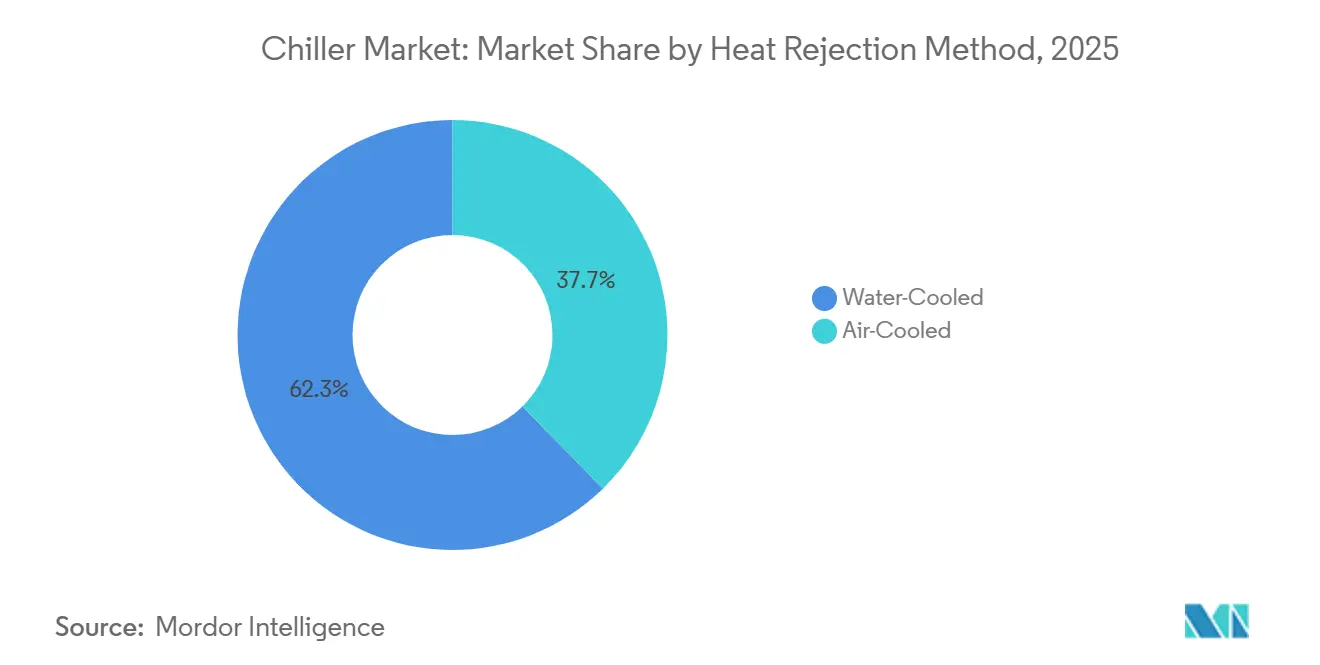

- Por método de rechazo de calor, los enfriadores enfriados por agua lideraron con una participación de ingresos del 62,33% en 2025, mientras que las unidades enfriadas por aire están proyectadas para registrar la CAGR más rápida del 5,57% hasta 2031.

- Por tipo de compresor, los enfriadores de tornillo comandaron el 43,89% de la participación del mercado de enfriadores en 2025, y se prevé que la tecnología de espiral crezca a una CAGR del 6,16% entre 2026 y 2031.

- Por rango de capacidad, el segmento de 350 kilovatios a 700 kilovatios mantuvo una participación del 36,91% del mercado de enfriadores en 2025, mientras que se espera que los modelos de menos de 50 kilovatios se expandan a una CAGR del 6,19% hasta 2031.

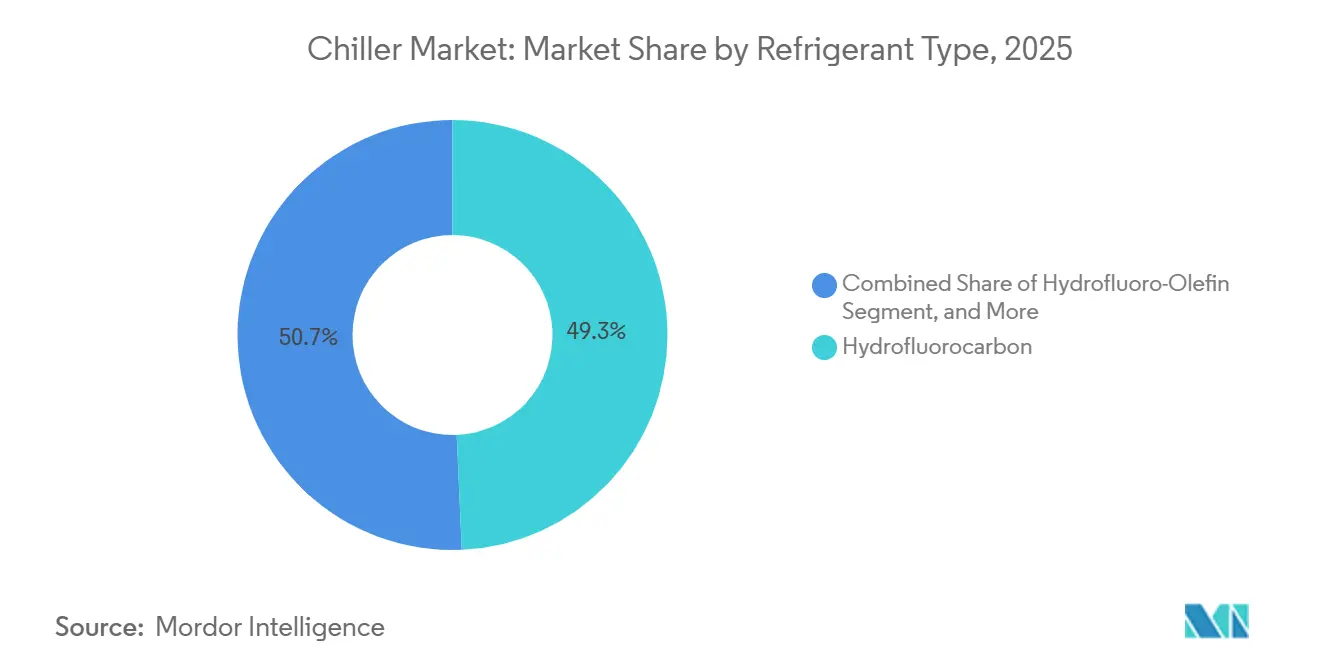

- Por tipo de refrigerante, los hidrofluorocarburos retuvieron una participación de ingresos del 49,32% en 2025, mientras que las hidrofluoro-olefinas están configuradas para crecer a una CAGR del 5,93% hasta 2031.

- Por usuario final, los edificios comerciales representaron el 28,67% de las ventas de 2025, y se proyecta que los centros de datos y las instalaciones de tecnología de la información avancen a una CAGR del 6,59% durante 2026-2031.

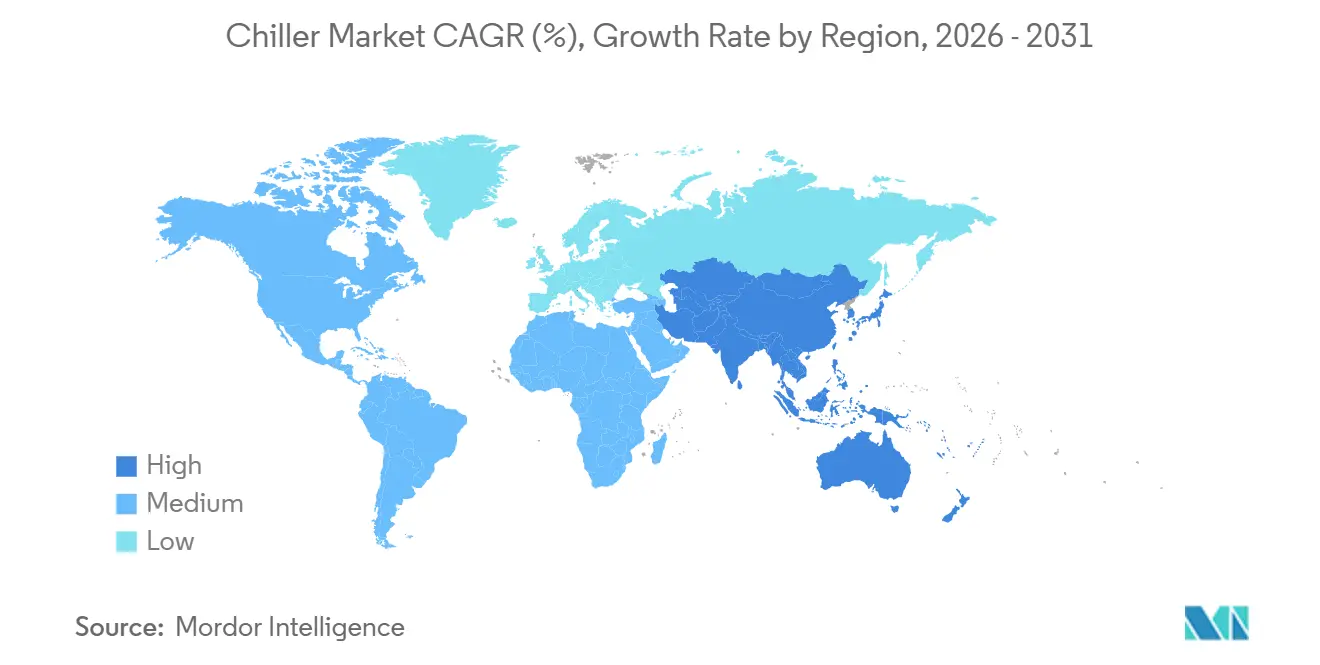

- Por geografía, Asia-Pacífico representó el 39,16% de la facturación de 2025 y también es la región de más rápido crecimiento, con una CAGR del 6,11% esperada durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enfriadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Refrigeración de Precisión en Centros de Datos | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Enfriadores HVAC en Edificios Comerciales | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Expansión de Alimentos Procesados y Bebidas | +0.7% | Asia-Pacífico, América del Sur, Oriente Medio | Mediano plazo (2-4 años) |

| Industrialización en Economías Emergentes | +0.8% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción de Refrigerantes de Bajo PCG (CBAM) | +0.6% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mantenimiento Predictivo Habilitado por IA | +0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Refrigeración de Precisión en Centros de Datos

Los operadores de hiperescala están instalando intercambiadores de calor de puerta trasera y unidades de distribución de líquido para mantener las temperaturas de entrada de bastidor por debajo de 18 °C, un cambio que eleva los estándares de calidad y redundancia del agua helada.[1]Midea Building Technologies, "MagBoost Apex Pro Data Sheet," midea.com Los enfriadores centrífugos de rodamientos magnéticos y de tornillo de velocidad variable cumplen estas tolerancias más estrictas al minimizar el arrastre de aceite y permitir curvas de eficiencia planas a carga parcial. Los nuevos campus en el norte de Virginia, Fráncfort y Singapur están diseñando redundancia de enfriadores N+1 y rutas de crecimiento modular que favorecen paquetes escalables y probados en fábrica. El escrutinio regulatorio de la efectividad del uso de energía se está intensificando, desplazando el enfoque de adquisición hacia el rendimiento integrado a carga parcial en lugar de las clasificaciones nominales de placa de identificación en pico. Los proveedores capaces de acoplar equipos con análisis de gemelos digitales están ganando el estatus de proveedor preferido para acuerdos marco plurianuales.

Creciente Adopción de Enfriadores HVAC en Edificios Comerciales

Los códigos de energía vinculados a LEED y BREEAM requieren ratios mínimos de eficiencia energética estacional, lo que impulsa la modernización de máquinas de velocidad constante con alternativas de accionamiento de velocidad variable.[2]Mitsubishi Electric Corporation, "Variable Refrigerant Flow Systems 2025 Program," mitsubishi-electric.com Los sistemas de automatización de edificios basados en BACnet y Modbus consolidan los datos de los enfriadores para la detección de fallos, reduciendo el tiempo de inactividad no planificado y extendiendo los intervalos de servicio. Las ordenanzas de electrificación en California y Nueva York están acelerando el reemplazo de calderas de gas por enfriadores de bomba de calor reversibles, creando una demanda de doble temporada para la misma huella de sala de máquinas. Las expectativas de los inquilinos de alta calidad del aire interior tras la pandemia continúan elevando la demanda de agua helada, especialmente donde los economizadores del lado del aire no pueden alcanzar la humedad objetivo. Los contratos de rendimiento y los esquemas de energía como servicio están desbloqueando capital para equipos de alta eficiencia en carteras inmobiliarias con restricciones de efectivo.

Aumento del Consumo de Alimentos Procesados y Bebidas

Las mejoras en la cadena de frío en el Sudeste Asiático y América Latina sustentan la adquisición de enfriadores de espiral y tornillo con capacidades de 50 a 350 kilovatios para la pasteurización de productos lácteos, la fermentación en cervecerías y el envasado de comidas preparadas.[3]Danfoss, "PSG Scroll Compressors for Industrial Heat Pumps," danfoss.com Los marcos de seguridad alimentaria como HACCP e ISO 22000 requieren el registro continuo de temperatura, impulsando la adopción de diseños de doble circuito que mantienen la producción incluso durante el servicio en un único bucle de refrigeración. La innovación de productos en proteínas de origen vegetal aumenta la necesidad de enfriamiento rápido para proteger la textura y la vida útil, favoreciendo las unidades modulares enfriadas por aire que pueden instalarse cerca de las líneas de proceso. Los proveedores que ofrecen acabados sanitarios en intercambiadores de calor y tubos limpiables obtienen ventaja con los embotelladores de bebidas. El aumento de las tarifas eléctricas motiva a los procesadores a especificar características integradas de recuperación de calor que precalientan el agua de limpieza, mejorando el balance energético general del sitio.

Rápida Industrialización en Economías Emergentes

Las plantas químicas, farmacéuticas y de plásticos en India, Vietnam y Arabia Saudita están especificando enfriadores de tornillo y centrífugos enfriados por aire capaces de soportar picos ambientales de 45 °C sin reducción de potencia. Los parques industriales de nueva construcción están combinando el almacenamiento de energía térmica con plantas centrales de enfriadores para aplanar las curvas de demanda de la red y calificar para tarifas de conexión reducidas. Los fabricantes más grandes orientados a la exportación ahora solicitan a los licitadores que coticen paquetes de mantenimiento de cinco años y portales de diagnóstico remoto, lo que señala un cambio hacia la asociación en el ciclo de vida. Los incentivos gubernamentales para la producción nacional de bienes de capital, como el esquema de incentivos vinculados a la producción de India, están atrayendo a los fabricantes de equipos originales globales para construir líneas de ensamblaje regionales, reduciendo así los plazos de entrega y los aranceles de importación. Los proveedores con equipos de servicio bilingües y centros de repuestos localizados están avanzando por delante de los competidores de exportación pura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial | -0.8% | América del Sur, África, segmentos globales sensibles al precio | Corto plazo (≤ 2 años) |

| Regulación Ambiental más Estricta sobre los HFC | -0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios Volátiles del Cobre | -0.4% | Global | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Especializados | -0.3% | Mercados emergentes, Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Los enfriadores centrífugos de rodamientos magnéticos y las unidades de distribución integradas tienen primas de precio del 30 al 50% sobre las alternativas de velocidad constante, lo que lleva el período de recuperación más allá de 5 años cuando las tarifas eléctricas son bajas. Las barreras de financiamiento son agudas en América del Sur y partes de África, donde la depreciación de la moneda y las elevadas tasas de interés disuaden las grandes entradas de capital. Las unidades de espiral enfriadas por aire modulares de menos de 50 kilovatios están ganando favor para reducir los costos de instalación y evitar las tarifas de agua de las torres de enfriamiento. Los contratos de energía como servicio, en los que un tercero financia la planta y comparte los ahorros verificados, están surgiendo pero siguen confinados a regímenes legales maduros. En consecuencia, muchos propietarios de pequeñas instalaciones difieren el reemplazo incluso cuando los costos de mantenimiento de los equipos heredados aumentan.

Regulación Ambiental más Estricta sobre los HFC

La Ley de Innovación y Fabricación Americana desencadenó una reducción del 40% en los HFC el 1 de enero de 2025, mientras que la Unión Europea aceleró su calendario de reducción gradual de gases fluorados, lo que obliga a los propietarios a retirar equipos mucho antes del final de su vida útil. La transición a refrigerantes A2L ligeramente inflamables como el R-32 y el R-454B requiere detección adicional de fugas, volúmenes de carga menores y certificaciones actualizadas para técnicos, lo que aumenta la complejidad de la instalación. Las líneas de productos paralelas para variantes de HFC heredados y de bajo PCG inflan los costos de inventario para fabricantes y distribuidores. Los pequeños constructores, cautelosos ante las normas en evolución, a veces posponen el gasto de capital hasta que las vías de los refrigerantes parezcan estables. Los largos ciclos de adquisición para máquinas de reemplazo arriesgan escasez de refrigeración en sitios de misión crítica si la planificación se retrasa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Rechazo de Calor: Eficiencia de los Enfriados por Agua Frente a la Simplicidad de los Enfriados por Aire

Los sistemas enfriados por agua representaron el 62,33% de los ingresos de 2025, lo que refleja el uso arraigado en grandes torres comerciales e industrias de proceso, donde los ahorros de energía a lo largo de la vida útil compensan el consumo auxiliar de la bomba de agua. Su coeficiente de rendimiento es típicamente un 20-30% más alto que los equivalentes enfriados por aire, un margen que se acumula durante dos décadas de operación. El tamaño del mercado de enfriadores para las ofertas enfriadas por aire está configurado para expandirse más rápidamente a medida que las autoridades de códigos en regiones con escasez de agua penalizan el enfriamiento evaporativo. Las matrices modulares en azotea permiten a los propietarios agregar capacidad en bloques de 75 kilovatios, alineando la inversión con las cargas incrementales de los inquilinos.

La rápida adopción de diseños híbridos que combinan serpentines de enfriadores secos con condensadores convencionales está reduciendo la brecha en el costo de propiedad. La serie Circlemiser de enfriamiento gratuito de Geoclima ilustra cómo el aire ambiente puede compensar el tiempo de funcionamiento del compresor durante las estaciones más frías. Para los centros de datos en climas desérticos, los mandatos de uso cero de agua ahora inclinan las especificaciones a favor de los paquetes enfriados por aire a pesar del mayor consumo eléctrico, confirmando que el cumplimiento ambiental puede superar la eficiencia bruta.

Por Tipo de Compresor: Impulso de la Espiral, Resiliencia del Tornillo

Las máquinas de tornillo retuvieron el 43,89% de la facturación de 2025 gracias al uso industrial de servicio continuo, aunque los volúmenes de espiral están creciendo a un ritmo del 6,16% a medida que se prolifera la refrigeración distribuida. Múltiples núcleos de espiral en un colector compartido ofrecen redundancia n+1 y bajos perfiles acústicos valorados por hoteles y clínicas ambulatorias. La participación del mercado de enfriadores para los modelos centrífugos de rodamientos magnéticos es pequeña hoy en día pero está aumentando, ya que la operación sin aceite reduce la mano de obra de mantenimiento y eleva los totales a carga parcial.

Las nuevas plataformas de espiral de Danfoss elevan las temperaturas de descarga lo suficientemente altas para agua caliente de proceso a 100 °C, difuminando las líneas entre enfriador y bomba de calor. Mientras tanto, las tecnologías de tornillo defienden su terreno en la banda de 350 a 1.200 kilovatios mediante rotores reparables en campo y un robusto control de capacidad por válvula deslizante. Los modelos centrífugos están migrando hacia abajo hasta los 700 kilovatios gracias a los compactos impulsores de dos etapas, erosionando la posición dominante del tornillo.

Por Rango de Capacidad: Núcleo de Nivel Medio, Auge de las Micro Unidades

Las unidades con capacidad de 350 a 700 kilovatios entregaron el 36,91% de las ventas de 2025, un punto óptimo para oficinas de altura media y naves de fabricación multiproceso. Los propietarios aprecian una solución de una sola máquina que cabe en ascensores de carga estándar y simplifica la planificación de redundancia. Los sistemas de menos de 50 kilovatios, sin embargo, representan el carril más rápido, con una CAGR del 6,19%, respaldados por nodos de borde 5G, pequeños centros de datos y puntos de venta minoristas modulares. Aquí, los paquetes listos para usar reducen semanas de los calendarios de construcción.

Por otro lado, los distritos y los campus de hiperescala están desplegando cada vez más enfriadores centrífugos con capacidades superiores a 1.200 kilovatios. Estos enfriadores se integran con tanques de almacenamiento de energía térmica, lo que permite desacoplar la producción de los períodos de demanda pico, mejorando así la eficiencia energética y la flexibilidad operativa. Dentro del rango de capacidad de 700 a 1.200 kilovatios, se está produciendo una transición significativa. Los compresores de velocidad variable están reemplazando progresivamente a las unidades de velocidad constante, una tendencia impulsada por estructuras tarifarias que incentivan el desplazamiento flexible de carga y promueven la optimización de las estrategias de consumo de energía.

Por Tipo de Refrigerante: Los HFC Heredados se Enfrentan al Aumento de los HFO

Las máquinas de HFC todavía representan el 49,32% del valor instalado, aunque las hidrofluoro-olefinas avanzan a una CAGR del 5,93% a medida que las reducciones graduales globales surten efecto. El R-1234ze(E) domina los lanzamientos de grandes centrífugas porque su PCG de 7 se alinea con los próximos aranceles de carbono bajo el mecanismo de ajuste en frontera por carbono de la Unión Europea. El tamaño del mercado de enfriadores para las mezclas A2L está creciendo más rápidamente en los segmentos enfriados por aire, donde las reducciones de carga en fábrica limitan el riesgo de inflamabilidad a nivel de sitio.

Los sistemas de rodamientos magnéticos basados en agua, que eliminan la necesidad de refrigerantes sintéticos, son cada vez más preferidos por las corporaciones que priorizan los objetivos de sostenibilidad, incluso si esta elección implica incurrir en mayores gastos de capital. Al mismo tiempo, el amoníaco continúa manteniendo su relevancia dentro de un nicho industrial limitado, principalmente en regiones donde los técnicos especializados están fácilmente disponibles y los marcos regulatorios son más acomodaticios. En el panorama actual del mercado, los fabricantes de equipos originales (OEM) que buscan asegurar contratos marco globales deben realizar inversiones estratégicas en capacidades de cadena de suministro que respalden la preparación para múltiples refrigerantes.

Por Industria de Usuario Final: Volumen Comercial, Velocidad de los Centros de Datos

El sector inmobiliario comercial representó el 28,67% de la facturación de 2025, ya que oficinas, centros comerciales y hoteles renovaron plantas envejecidas para cumplir con estándares ambientales más estrictos. Las modernizaciones de velocidad variable ofrecen ahorros de energía del 20 al 30% a carga parcial, asegurando victorias rápidas para los propietarios ante el aumento de las tarifas de servicios públicos. En contraste, los propietarios de centros de datos son los líderes del crecimiento con una CAGR del 6,59%, especificando enfriadores N+1 redundantes con interfaces de refrigeración líquida que suministran agua a 15-18 °C.

Las industrias de proceso, incluidas las químicas, plásticos, alimentos y farmacéuticas, otorgan alta prioridad a maximizar el tiempo de actividad. Como resultado, tienden a preferir plataformas de tornillo y centrífugas equipadas con rodamientos reparables y suficiente margen para satisfacer sus necesidades operativas. De manera similar, los usuarios en los sectores de salud y laboratorio priorizan mantener un control preciso de la temperatura y garantizar la capacidad de respaldo para proteger la integridad de sus productos. Para lograrlo, a menudo instalan enfriadores duales conectados a alimentadores eléctricos separados.

Análisis Geográfico

Asia-Pacífico representó la mayor participación, el 39,16%, en 2025 y se espera que se componga a un 6,11% hasta 2031. Los incentivos políticos para las fábricas de semiconductores nacionales en China e India se están traduciendo en adquisiciones de enfriadores de varios megavatios. Los corredores industriales respaldados por el gobierno en Indonesia y Vietnam crean una demanda adicional, mientras que la creciente adopción de concesiones de enfriamiento de distrito en el Golfo sostiene las carteras de pedidos de máquinas centrífugas enfriadas por agua.

América del Norte se beneficia de los despliegues récord de campus de hiperescala en Virginia, Texas y Arizona, así como de los mandatos de electrificación que favorecen los enfriadores reversibles en las modernizaciones comerciales. El tamaño del mercado de enfriadores para los modelos de bajo PCG está escalando a medida que el recorte del 40% de HFC de la Agencia de Protección Ambiental entra en vigor, impulsando transiciones masivas de refrigerantes en proyectos de reemplazo. El marco de fijación de precios del carbono de Canadá también orienta a los propietarios hacia unidades de espiral R-32 y R-454B.

La trayectoria de Europa está moldeada por las cuotas aceleradas de gases fluorados y los aranceles fronterizos de carbono que recompensan los diseños con R-1234ze(E) y rodamientos magnéticos. Las redes de enfriamiento de distrito en Estocolmo, Copenhague y París combinan enfriadores de absorción con plantas de residuos a energía, aliviando la presión de la red durante los picos de verano. Las perspectivas de América del Sur son mixtas: los procesadores brasileños de exportación de alimentos invierten en sistemas de espiral de alta eficiencia, aunque las condiciones crediticias ajustadas limitan las grandes renovaciones inmobiliarias. África sigue siendo incipiente, a excepción de los nodos de minería y almacenamiento en frío en Sudáfrica y Nigeria, donde los tornillos básicos enfriados por aire dominan las compras.

Panorama Competitivo

Los cinco mayores proveedores, Carrier, Trane, Johnson Controls, Daikin y Mitsubishi Electric, representan colectivamente aproximadamente el 45-50% de los ingresos globales, lo que indica una concentración moderada. Compiten en gemelos digitales, preparación para múltiples refrigerantes y acuerdos de servicio extendidos que monetizan los conocimientos del aprendizaje automático. Johnson Controls reporta una reducción del 66% en las reparaciones no planificadas en su cartera conectada, una estadística que impulsa las conversiones de servicio plurianuales sobre los contratos tradicionales de reparación por avería.

Los competidores chinos Midea, Haier y Shuangliang aprovechan las economías de escala para ofrecer precios más bajos que los titulares en Asia-Pacífico y África, mientras localizan rápidamente la producción centrífuga de bajo PCG. Smardt, un especialista sin aceite, asegura proyectos de alto margen donde la evitación del mantenimiento supera el gasto de capital. La actividad de patentes es intensa en intercambiadores de calor de microcanales, algoritmos de carga parcial y minimización de la carga de refrigerante, lo que refleja una carrera para cumplir con las métricas ambientales más estrictas sin erosionar la rentabilidad.

Los obstáculos regulatorios para los refrigerantes ligeramente inflamables crean barreras de entrada para las marcas pequeñas que carecen de laboratorios de certificación y equipos de soporte de campo globales. Mientras tanto, las empresas regionales de larga cola defienden participaciones de nicho a través de paquetes personalizados e ingeniería de respuesta rápida para huellas de modernización que los fabricantes de equipos originales globales a veces pasan por alto. En general, la competencia de precios en el extremo inferior coexiste con el poder de fijación de precios premium para los modelos insignia altamente eficientes y habilitados digitalmente.

Líderes de la Industria de Enfriadores

Carrier Global Corporation

Mitsubishi Electric Corporation

Daikin Industries, Ltd.

Johnson Controls International plc

Polyscience Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Midea Building Technologies presentó el enfriador centrífugo de rodamientos magnéticos MagBoost Apex Pro en la Exposición AHR 2026, citando un valor integrado de carga parcial de 9,71 con R-1234ze(E) y escalabilidad modular hasta 16 unidades enlazadas.

- Noviembre de 2025: Midea exhibió sistemas de flujo de refrigerante variable R-32, bombas de calor R-290 y el MagBoost Apex Pro en C&R 2025 en Madrid, destacando la alineación con el bajo PCG.

- Agosto de 2025: Danfoss introdujo la solución de reducción de carga de refrigerante NeoCharge y calificó compresores de espiral PSG más grandes para el servicio con R-1234ze, R-515B y R-600a.

- Julio de 2025: Danfoss certificó los compresores de cuatro cilindros MTZ para las mezclas A2L R-454A, R-454C y R-455A, emitiendo una guía de instalación actualizada.

Alcance del Informe Global del Mercado de Enfriadores

El Informe del Mercado de Enfriadores está Segmentado por Método de Rechazo de Calor (Enfriados por Agua y Enfriados por Aire), Tipo de Compresor (Enfriadores de Tornillo, Enfriadores de Espiral, Enfriadores Reciprocantes, Enfriadores Centrífugos, Enfriadores de Absorción), Rango de Capacidad (Por Debajo de 50 kW, 50 kW-350 kW, 350 kW-700 kW, 700 kW-1.200 kW, Por Encima de 1.200 kW), Tipo de Refrigerante (Hidrofluorocarbono, Hidrofluoro-Olefina, Hidroclorofluorocarbono, Basado en Agua/Rodamientos Magnéticos), Industria de Usuario Final (Productos Químicos y Petroquímicos, Alimentos y Bebidas, Médico y Farmacéutico, Plásticos y Caucho, Centros de Datos y Tecnología de la Información, Edificios Comerciales, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Enfriado por Agua |

| Enfriado por Aire |

| Enfriadores de Tornillo |

| Enfriadores de Espiral |

| Enfriadores Reciprocantes |

| Enfriadores Centrífugos |

| Enfriadores de Absorción |

| Por Debajo de 50 kW |

| 50 kW - 350 kW |

| 350 kW - 700 kW |

| 700 kW - 1.200 kW |

| Por Encima de 1.200 kW |

| Hidrofluorocarbono |

| Hidrofluoro-Olefina |

| Hidroclorofluorocarbono |

| Basado en Agua / Rodamientos Magnéticos |

| Productos Químicos y Petroquímicos |

| Alimentos y Bebidas |

| Médico y Farmacéutico |

| Plásticos y Caucho |

| Centros de Datos y Tecnología de la Información |

| Edificios Comerciales |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Método de Rechazo de Calor | Enfriado por Agua | ||

| Enfriado por Aire | |||

| Por Tipo de Compresor | Enfriadores de Tornillo | ||

| Enfriadores de Espiral | |||

| Enfriadores Reciprocantes | |||

| Enfriadores Centrífugos | |||

| Enfriadores de Absorción | |||

| Por Rango de Capacidad | Por Debajo de 50 kW | ||

| 50 kW - 350 kW | |||

| 350 kW - 700 kW | |||

| 700 kW - 1.200 kW | |||

| Por Encima de 1.200 kW | |||

| Por Tipo de Refrigerante | Hidrofluorocarbono | ||

| Hidrofluoro-Olefina | |||

| Hidroclorofluorocarbono | |||

| Basado en Agua / Rodamientos Magnéticos | |||

| Por Industria de Usuario Final | Productos Químicos y Petroquímicos | ||

| Alimentos y Bebidas | |||

| Médico y Farmacéutico | |||

| Plásticos y Caucho | |||

| Centros de Datos y Tecnología de la Información | |||

| Edificios Comerciales | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de enfriadores hasta 2031?

Se proyecta que se expanda de USD 13,21 mil millones en 2026 a USD 16,97 mil millones en 2031 a una CAGR del 5,14%.

¿Qué región genera la mayor demanda de enfriadores?

Asia-Pacífico mantuvo el 39,16% de los ingresos de 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 6,11%.

¿Qué tecnología de compresor está ganando participación más rápidamente?

Los compresores de espiral muestran el mayor crecimiento, avanzando a una CAGR del 6,16% a medida que proliferan las unidades modulares de bajo ruido.

¿Cómo están afectando las regulaciones a las opciones de refrigerantes?

La Ley de Innovación y Fabricación Americana en los Estados Unidos y las normas de gases fluorados de la Unión Europea están impulsando una rápida transición de los HFC heredados a las mezclas de HFO de bajo PCG y A2L.

¿Por qué son importantes los centros de datos para la demanda futura de enfriadores?

Las cargas de trabajo de IA de alta densidad requieren refrigeración líquida de precisión, impulsando una CAGR del 6,59% en el segmento de centros de datos y favoreciendo los diseños centrífugos de rodamientos magnéticos.

¿Cuál es la principal barrera para una adopción más amplia de enfriadores de alta eficiencia?

Las primas en el costo de capital inicial del 30 al 50% siguen siendo una restricción clave, especialmente en regiones con opciones de financiamiento limitadas.

Última actualización de la página el: