Tamaño y Cuota del Mercado de Químicos para Techos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 111.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 139.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Techos por Mordor Intelligence

Se espera que el tamaño del mercado de químicos para techos crezca de USD 106.810 millones en 2025 a USD 111.650 millones en 2026 y se prevé que alcance USD 139.320 millones en 2031 a una CAGR del 4,53% durante el período 2026-2031. Un ciclo de reemplazo constante en las economías maduras se combina con una creciente actividad de nueva construcción en Asia-Pacífico para mantener la demanda en una trayectoria ascendente. Los programas de estímulo a la construcción, la intensificación de las fallas en techos relacionadas con fenómenos meteorológicos y códigos de energía más estrictos están ampliando el alcance de aplicación de las formulaciones poliméricas modificadas, de bajo contenido en COV y reflectantes. Los sistemas bituminosos aún dominan las especificaciones de los proyectos, sin embargo, las alternativas de poliuretano, acrílico y silicona están escalando rápidamente a medida que los propietarios de edificios priorizan el valor del ciclo de vida y el cumplimiento normativo. La fragmentación del mercado sigue siendo elevada, pero el impulso de consolidación se está acelerando a medida que los proveedores buscan ventajas en costos, alcance geográfico y profundidad tecnológica.

Conclusiones Clave del Informe

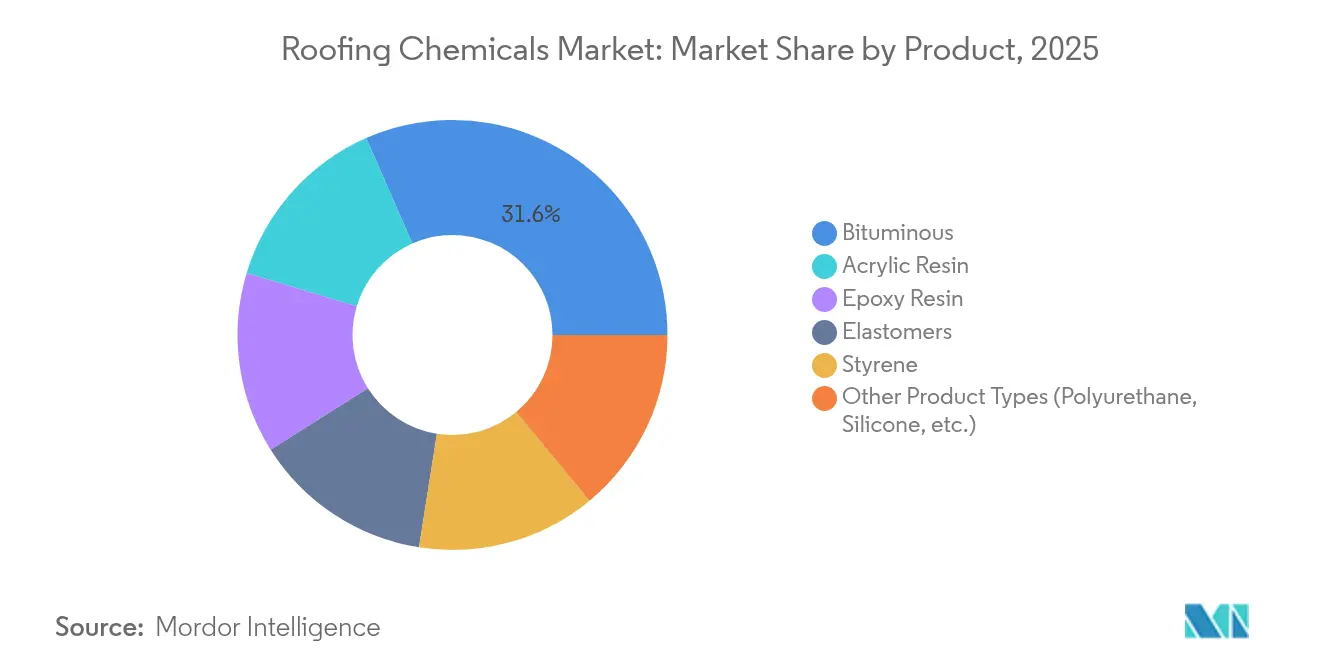

- Por tipo de producto, los productos bituminosos lideraron con el 31,58% de la cuota del mercado de químicos para techos en 2025, mientras que otros tipos de productos, como los sistemas a base de poliuretano y silicona, se proyecta que se expandirán a una CAGR del 5,44% hasta 2031.

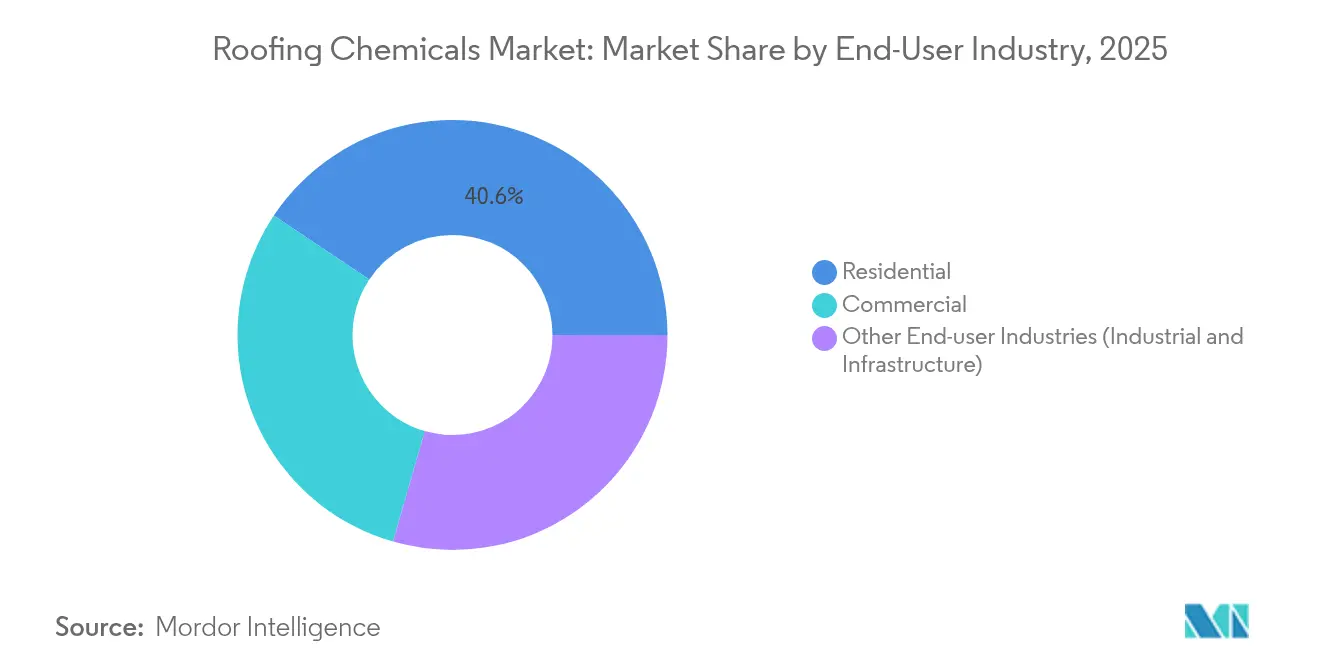

- Por industria de usuario final, el sector residencial representó el 40,62% del tamaño del mercado de químicos para techos en 2025, mientras que las aplicaciones industriales y de infraestructura avanzan a una CAGR del 5,15% entre 2026-2031.

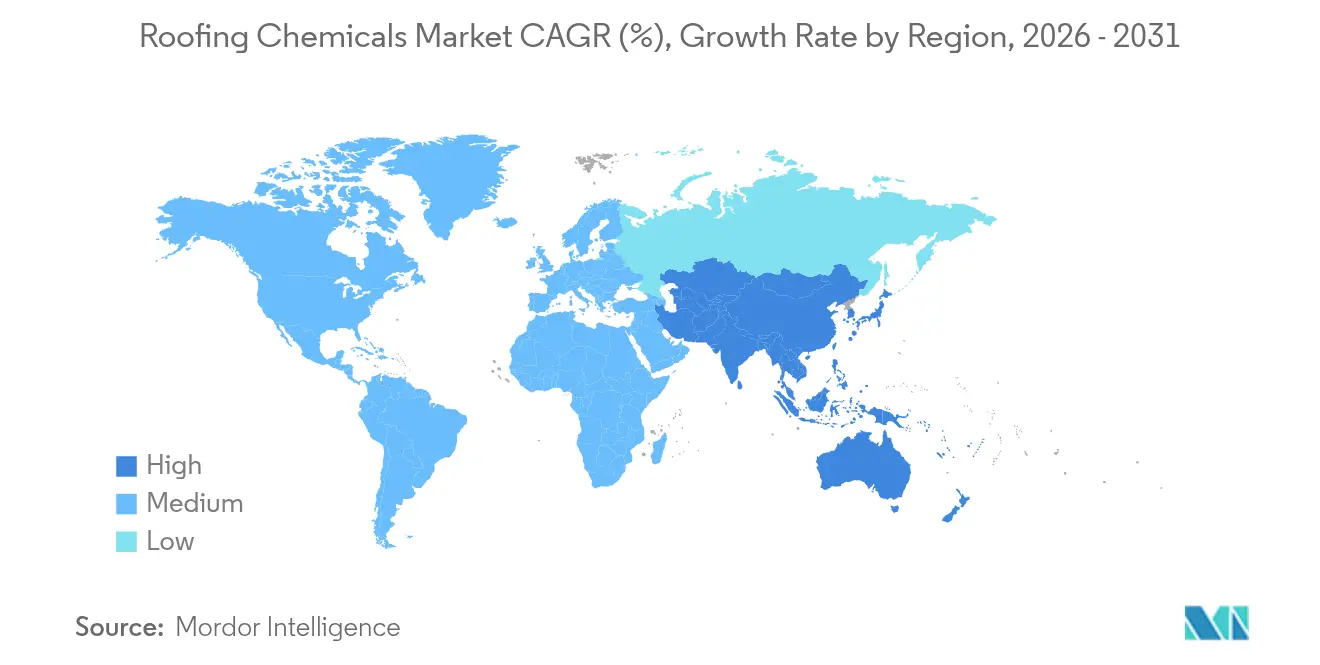

- Por geografía, Asia-Pacífico captó el 44,02% de los ingresos en 2025; se prevé que la misma región crezca a una CAGR del 5,04%, la más rápida a nivel mundial hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para Techos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del Sector de Construcción e Infraestructura | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Parque de Edificios Envejecidos y Proyectos de Reemplazo de Techos | +1.8% | América del Norte y Europa, con extensión a mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Techos Eficientes Energéticamente y Techos Fríos | +0.9% | Global, con adopción temprana en California, la UE y zonas de isla de calor urbana | Mediano plazo (2-4 años) |

| Creciente Necesidad de Resiliencia Climática e Impermeabilización | +1.3% | Global, con mayor impacto en regiones propensas a huracanes y granizo | Corto plazo (≤ 2 años) |

| Impulso de las Aseguradoras hacia Formulaciones con Clasificación de Resistencia al Fuego Clase A | +0.7% | América del Norte, Australia y regiones propensas a incendios forestales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Sector de Construcción e Infraestructura

El gasto global en construcción está aumentando sobre la base de proyectos de estímulo a gran escala y de urbanización. En los Estados Unidos, la Ley de Inversión en Infraestructura y Empleos está impulsando USD 126.000 millones en obras públicas de carreteras y calles, un incremento interanual del 16% que se derrama en la demanda de recubrimientos protectores para techos en puentes, centros de tránsito y depósitos de mantenimiento. Los elevados costos del cemento, la madera y la mano de obra continúan presionando los márgenes de los contratistas, amplificando el atractivo de las membranas bituminosas duraderas y competitivas en precio. La cartera de proyectos se mantiene saludable, pero la escasez de mano de obra está impulsando a los aplicadores a optar por sistemas premezcladoss aplicados por pulverización que reducen las horas de trabajo en obra.

Parque de Edificios Envejecidos y Proyectos de Reemplazo de Techos

La reposición de techos no discrecional supera ahora a la demanda de nuevas construcciones en América del Norte y Europa. Las instalaciones comerciales erigidas durante el auge de finales de la década de 1980 están llegando al final de su vida útil, creando un flujo predecible de trabajos de rehabilitación anclado en mejoras químicas de primera calidad. El sector de servicios de techado de los Estados Unidos generó USD 27.500 millones en 2023, impulsado por propietarios que optan por membranas de alto rendimiento que prolongan los intervalos de servicio y cumplen con los crecientes objetivos de eficiencia energética. La estabilidad y visibilidad del ciclo de reemplazo protege al mercado de químicos para techos de las caídas cíclicas en la nueva construcción.

Creciente Demanda de Techos Eficientes Energéticamente y Techos Fríos

Los códigos de energía están convirtiendo los recubrimientos reflectantes de un elemento de nicho a una norma. El Título 24 de California ahora exige que los techos de pendiente baja alcancen una reflectancia solar envejecida de 0,63 y una emitancia térmica de 0,75, lo que impulsa considerablemente la adopción de sistemas acrílicos y elastoméricos de color blanco brillante. El Departamento de Energía de los Estados Unidos calcula que los techos fríos reducen el uso anual de aire acondicionado hasta en un 15% en climas cálidos[1]Departamento de Energía de los Estados Unidos, "Techos Fríos," energy.gov. Estos factores económicos, combinados con las preocupaciones por la isla de calor urbana, están impulsando las dispersiones acrílicas y los recubrimientos superiores de silicona hacia las especificaciones convencionales en todo el mundo.

Creciente Necesidad de Resiliencia Climática e Impermeabilización

Las tormentas de granizo, los huracanes y los eventos de viento convectivo se están intensificando, lo que lleva a las aseguradoras de propiedades a insistir en conjuntos de techos de mayor calidad. Los gastos de reparación y reemplazo de techos en los Estados Unidos alcanzaron USD 31.000 millones en 2024, un aumento del 30% en comparación con 2022, con pérdidas por viento y granizo que representan más de una cuarta parte de los valores de las reclamaciones residenciales. Las membranas bituminosas modificadas con polímeros y las membranas elastoméricas que mantienen la flexibilidad bajo ciclos térmicos extremos están ganando cuota a medida que los códigos de construcción incorporan métricas de resiliencia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Precio del Petróleo Crudo | -0.8% | Global, con mayor impacto en los segmentos de productos bituminosos | Corto plazo (≤ 2 años) |

| Límites Estrictos de COV/REACH sobre el Betún | -0.6% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para Sistemas Aplicados por Pulverización | -0.4% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo Crudo

Las líneas de productos bituminosos enfrentan presiones sostenidas sobre los márgenes debido a la inestabilidad en los costos de las materias primas. Los estudios indican que un aumento del 1% en los precios del petróleo crudo resulta en un aumento del 0,58% en los precios del asfalto, con un rezago de tres meses. En 2024, el Índice de Precios al Productor para la Fabricación de Tejas Asfálticas y Materiales de Revestimiento disminuyó un 2,19% hasta 293,79, reflejando la reciente moderación en los precios del petróleo crudo[2]Oficina de Estadísticas Laborales, "Índice de Precios al Productor por Industria: Tejas Asfálticas y Materiales de Revestimiento," bls.gov. No obstante, la persistente volatilidad sigue siendo una preocupación estratégica crítica. Los fabricantes están abordando este desafío desarrollando formulaciones híbridas destinadas a reducir la dependencia del petróleo y al mismo tiempo preservar los estándares de rendimiento. Esta volatilidad impacta significativamente en los segmentos de mercado sensibles al precio y crea oportunidades para alternativas de base biológica que ofrecen costos de insumos más estables.

Límites Estrictos de COV/REACH sobre el Betún

Las regulaciones ambientales están redefiniendo el panorama de las formulaciones bituminosas tradicionales. Estas regulaciones no solo imponen costosas reformulaciones, sino que también abren oportunidades de cuota de mercado para alternativas que cumplen con las normas. Por ejemplo, la Regla Enmendada 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur, citando preocupaciones de toxicidad, prohíbe la para-Clorobenzotrifluoruro y el acetato de terc-Butilo en los productos para techos. La regla también establece límites de COV en 59 categorías de adhesivos y sellantes. Mientras tanto, las regulaciones REACH de Europa exigen expedientes de registro para los productos químicos producidos en cantidades superiores a 1 tonelada al año. Esto podría resultar en que ciertos productos químicos sean retirados del mercado, elevando posteriormente los costos de los productos. Tales presiones regulatorias están acelerando el cambio hacia formulaciones de base acuosa y de bajo contenido en COV. Este cambio favorece notablemente a los sistemas acrílicos y de poliuretano, que no solo se alinean con los estándares medioambientales sino que también mantienen el rendimiento en la aplicación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio Bituminoso Enfrenta Presión de la Innovación

Las membranas bituminosas mantuvieron una posición de liderazgo del 31,58% en 2025 gracias a la familiaridad de los contratistas y a los atractivos costos iniciales. Las variantes mejoradas con polímeros, como las láminas modificadas con SBS, están mejorando la flexibilidad en frío y la resistencia a la fatiga, garantizando su relevancia pese al avance de alternativas de alto rendimiento. Sin embargo, los recubrimientos de poliuretano, silicona y acrílico se están expandiendo a una CAGR del 5,44% a medida que el mercado de químicos para techos se orienta hacia los requisitos de bajo contenido en COV, techo frío y curado rápido. El EPDM bio-basado NORDEL REN de Dow ilustra el giro hacia materias primas renovables manteniendo el rendimiento de los productos convencionales.

El enfoque en I+D se centra en sistemas híbridos que combinan la resistencia del betún con la reflectancia o elasticidad de los polímeros. Las dispersiones de poliuretano de base acuosa ofrecen ahora resistencias a la tracción superiores a 20 MPa con niveles de COV inferiores a 50 g/L, posicionándolas para su especificación en programas municipales de rehabilitación. Los acrílicos modificados dominan el nicho de los techos fríos, mientras que los recubrimientos superiores de silicona triunfan por su resistencia al agua acumulada en conjuntos de baja pendiente. Esta cascada de innovación mantiene el mercado de químicos para techos competitivo y abre oportunidades de espacio en blanco para los proveedores con agilidad de formulación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Estabilidad Residencial frente al Crecimiento Industrial

La reposición de techos residenciales proporciona un volumen predecible, aportando el 40,62% de los ingresos de 2025 a medida que los propietarios de viviendas reemplazan las tejas envejecidas y se actualizan a recubrimientos de ahorro energético. El segmento se beneficia de los vientos a favor de las tasas hipotecarias favorables y los incentivos gubernamentales para la vivienda, aunque se enfrenta a escasez de contratistas que puede prolongar los plazos de los proyectos. Sin embargo, las instalaciones industriales y la infraestructura constituyen el grupo de clientes de más rápido crecimiento, expandiéndose a una CAGR del 5,15% hasta 2031 a medida que los operadores renuevan los techos existentes para cumplir con normas más estrictas de seguridad, aislamiento y emisiones.

Las autoridades de transporte ahora especifican membranas químicamente resistentes para túneles y tableros de puentes, aprovechando el tamaño del mercado de químicos para techos captado en los presupuestos de ingeniería civil. En el ámbito comercial, el 68% de los contratistas de techado anticipa mayores ventas de recubrimientos en 2025, reflejando la preferencia de los propietarios por recubrimientos líquidos de extensión in situ que minimizan la interrupción del negocio. Los proveedores capaces de adaptar las formulaciones a los puntos críticos industriales de nicho —ácidos, solventes, picos de temperatura— están en posición de asegurar márgenes de primera calidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,02% de los ingresos globales en 2025 y se proyecta que registre una CAGR del 5,04% hasta 2031, convirtiéndose tanto en la arena más grande como en la de más rápido avance para el mercado de químicos para techos. El impulso de China en el sector inmobiliario e infraestructura mantiene el betún modificado con SBS en la vanguardia, mientras que la cartera de India de corredores de transporte y parques industriales acelera la adopción de recubrimientos reflectantes mejorados con polímeros. Las recientes inversiones de Sika en plantas en China y Singapur demuestran el compromiso de los proveedores con la producción localizada de morteros y sistemas de techado.

América del Norte sigue siendo un mercado impulsado por el reemplazo. El Título 24 y códigos urbanos similares están orientando el mercado de químicos para techos hacia productos de alta reflectancia y bajo contenido en COV, mientras que USD 31.000 millones en pagos por daños de tormentas en 2024 subrayan la urgencia de formulaciones resistentes al impacto. El tamaño del mercado de químicos para techos de la región se ve respaldado además por las rehabilitaciones del sector público de escuelas, aeropuertos e instalaciones federales financiadas bajo la legislación de infraestructura.

Europa avanza bajo un mandato de sostenibilidad. Las obligaciones REACH y los objetivos de economía circular están impulsando a los formuladores a eliminar los solventes peligrosos y adoptar vías de reciclaje. La adquisición por parte de Saint-Gobain de tecnología de reciclaje de tejas asfálticas señala la aceptación generalizada de los conceptos de ciclo cerrado dentro del mercado de químicos para techos. El crecimiento del mercado se concentra en Alemania, Francia y los países nórdicos, donde los programas de subvenciones recompensan la rehabilitación energéticamente positiva.

Panorama Competitivo

El mercado de químicos para techos sigue siendo muy fragmentado a pesar de la continua consolidación. La compra por parte de GAF de Icopal por USD 1.100 millones ejemplifica la lógica de adquisición sucesiva orientada a agrupar tecnología y escala de distribución. Los actores persiguen la integración vertical —hacia atrás en la síntesis de polímeros o hacia adelante en los servicios de instalación— para asegurar los márgenes a medida que la volatilidad del petróleo crudo y los costos laborales aumentan.

El liderazgo tecnológico es una cuña central. La patente de poliuretano monocomponente de curado por humedad de Sika simplifica la logística en obra al eliminar los errores de ratio de mezcla, reduciendo las horas de trabajo y las emisiones de COV. Dow y otros grandes consorcios químicos canalizan recursos hacia elastómeros de base biológica y dispersiones de base acuosa, alineándose con los objetivos de descarbonización de los mercados finales. Las herramientas digitales —desde la previsión de demanda basada en IA hasta las aplicaciones móviles de soporte técnico— diferencian a los proveedores en el servicio a los contratistas.

Los nuevos actores disruptivos apuntan a las brechas en sostenibilidad. Las empresas emergentes que pilotan resinas a base de algas y polioles reciclados de PET atraen financiamiento de capital de riesgo, mientras que los fabricantes de equipos originales de sistemas de techado forman alianzas con gestores de residuos para aprovechar las tejas posconsumo. Las marcas establecidas responden escalando proyectos piloto: Owens Corning ha validado tejas asfálticas recicladas que podrían desviar 2 millones de toneladas de residuos anualmente. A medida que la actividad de fusiones y adquisiciones se intensifica, los vendedores con ecoformulaciones propietarias o acceso a mercados regionales alcanzan primas de valoración.

Líderes de la Industria de Químicos para Techos

Owens Corning

BASF

Sika AG

Carlisle Companies Inc.

GAF Materials LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sika completó la adquisición de Cromar Building Products, un proveedor de sistemas de techado en el Reino Unido, que atiende principalmente a clientes a través de canales de distribución. Esta adquisición presenta importantes oportunidades de venta cruzada y apoya la expansión estratégica de Sika dentro del mercado de techado del Reino Unido.

- Marzo de 2025: H.B. Fuller introdujo una tecnología innovadora diseñada para transformar las instalaciones de techado comercial al tiempo que promueve la sostenibilidad ambiental. El H.B. Fuller Millennium PG-1 EF ECO2 es un adhesivo de techado de alto rendimiento que elimina el uso de agentes de soplado químico mediante la utilización de gases atmosféricos de origen natural.

Alcance del Informe Global del Mercado de Químicos para Techos

El informe del mercado de químicos para techos incluye:

| Bituminosos |

| Resina Acrílica |

| Resina Epóxica |

| Elastómeros |

| Estireno |

| Otros Tipos de Productos (Poliuretano, Silicona, etc.) |

| Residencial |

| Comercial |

| Otras Industrias de Usuario Final (Industrial e Infraestructura) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto | Bituminosos | |

| Resina Acrílica | ||

| Resina Epóxica | ||

| Elastómeros | ||

| Estireno | ||

| Otros Tipos de Productos (Poliuretano, Silicona, etc.) | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Otras Industrias de Usuario Final (Industrial e Infraestructura) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Químicos para Techos?

El tamaño del mercado de químicos para techos es de USD 111.650 millones en 2026.

¿Cuál es la CAGR prevista para el mercado de químicos para techos hasta 2031?

Se proyecta que los ingresos del mercado se expandirán a una CAGR del 4,53% entre 2026 y 2031.

¿Qué segmento de producto lidera el mercado de químicos para techos?

Las membranas bituminosas ostentan la cuota líder del 31,58%, gracias al equilibrio entre costo y rendimiento y a la familiaridad de los contratistas.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Asia-Pacífico ofrece el mayor crecimiento, registrando una CAGR del 5,04% a medida que la infraestructura y la urbanización se aceleran.

Última actualización de la página el: