Tamaño y Participación del Mercado de Aislamiento de Fibra de Madera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

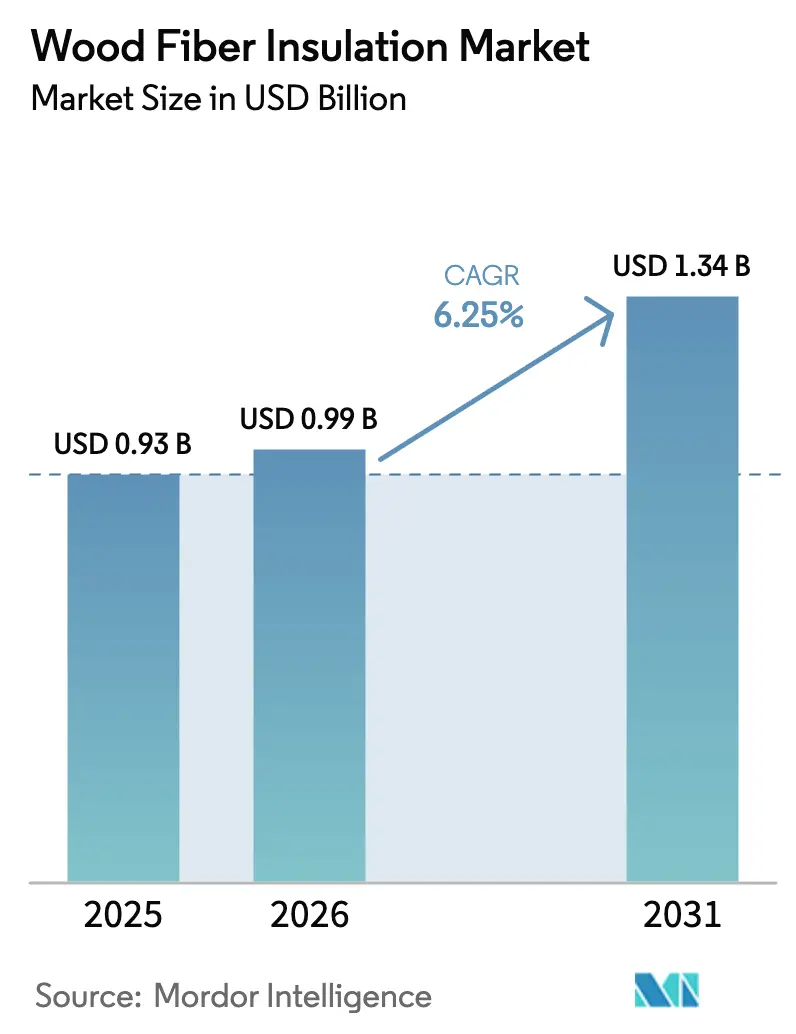

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

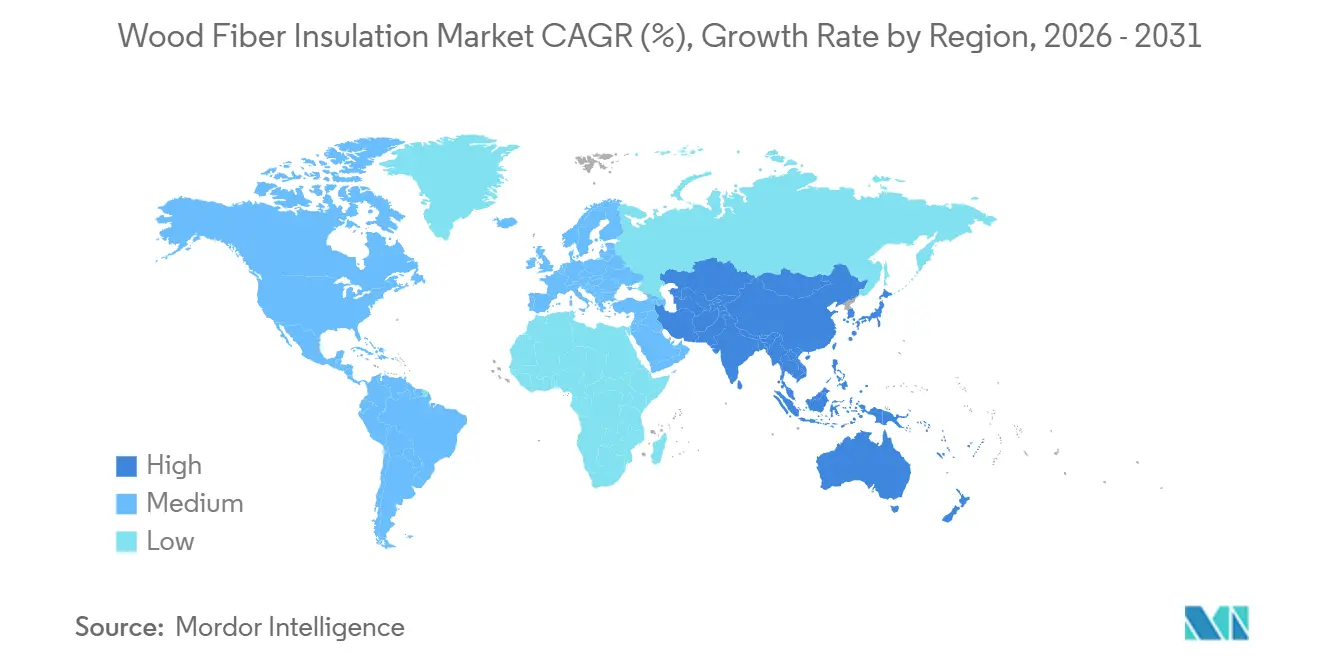

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

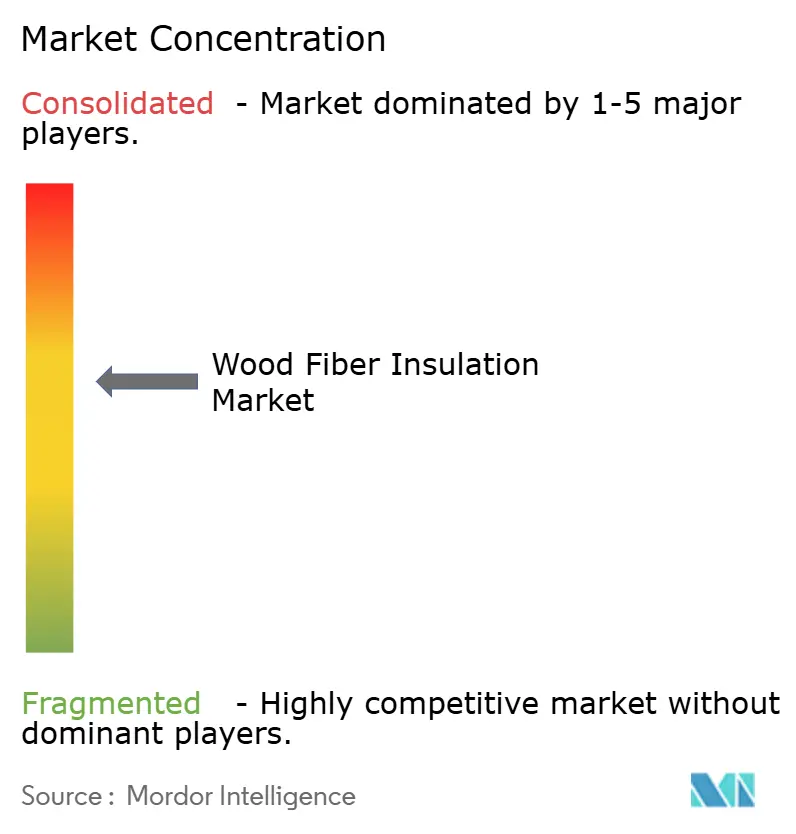

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aislamiento de Fibra de Madera por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aislamiento de Fibra de Madera sea de USD 0,93 mil millones en 2025, USD 0,99 mil millones en 2026, y alcance USD 1,34 mil millones en 2031, creciendo a una CAGR del 6,25% de 2026 a 2031. Los límites de intensidad de carbono incorporados en los códigos de construcción, junto con la contabilidad obligatoria del carbono durante todo el ciclo de vida en la contratación pública, están sustentando la expansión del mercado de aislamiento de fibra de madera. Los subsidios de renovación en América del Norte, en particular la asignación de USD 500 millones de Nueva York para mejoras de envolvente, están acelerando la demanda de tableros permeables al vapor que mitigan los puentes térmicos. Europa continúa anclando el volumen sobre la base de programas de formación de instaladores con décadas de antigüedad, aunque América del Norte es ahora la región de más rápido crecimiento, ya que los incentivos estatales y provinciales eliminan las barreras de costo inicial. Los compromisos corporativos de cero emisiones netas se están trasladando a las especificaciones de mejora de inquilinos, impulsando la adopción comercial y señalando un cambio estructural que aleja a los titulares petroquímicos hacia alternativas de base biológica.

Conclusiones Clave del Informe

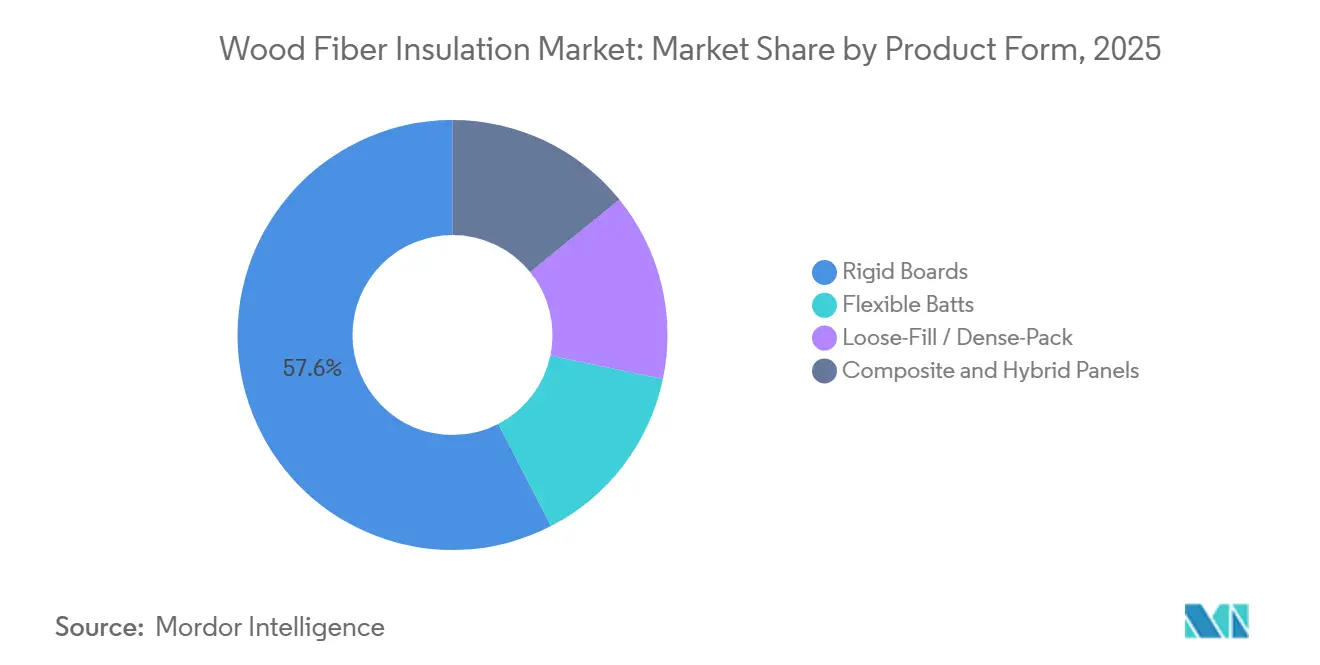

- Por forma de producto, los tableros rígidos capturaron el 57,57% de la participación del mercado de aislamiento de fibra de madera en 2025, mientras que los productos de relleno suelto y compactado denso se están expandiendo a una CAGR del 6,97% hasta 2031.

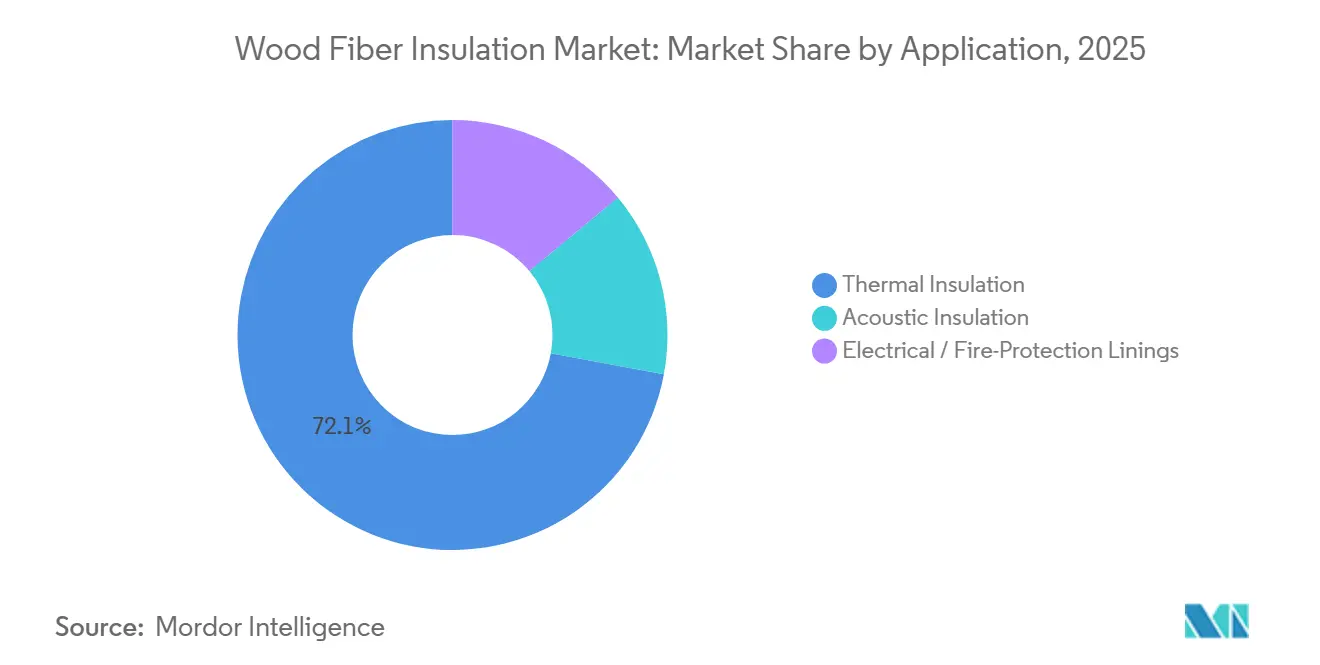

- Por aplicación, el aislamiento térmico representó el 72,08% del tamaño del mercado de aislamiento de fibra de madera en 2025. Sin embargo, el aislamiento acústico avanza a la CAGR más rápida del 7,05% hasta 2031.

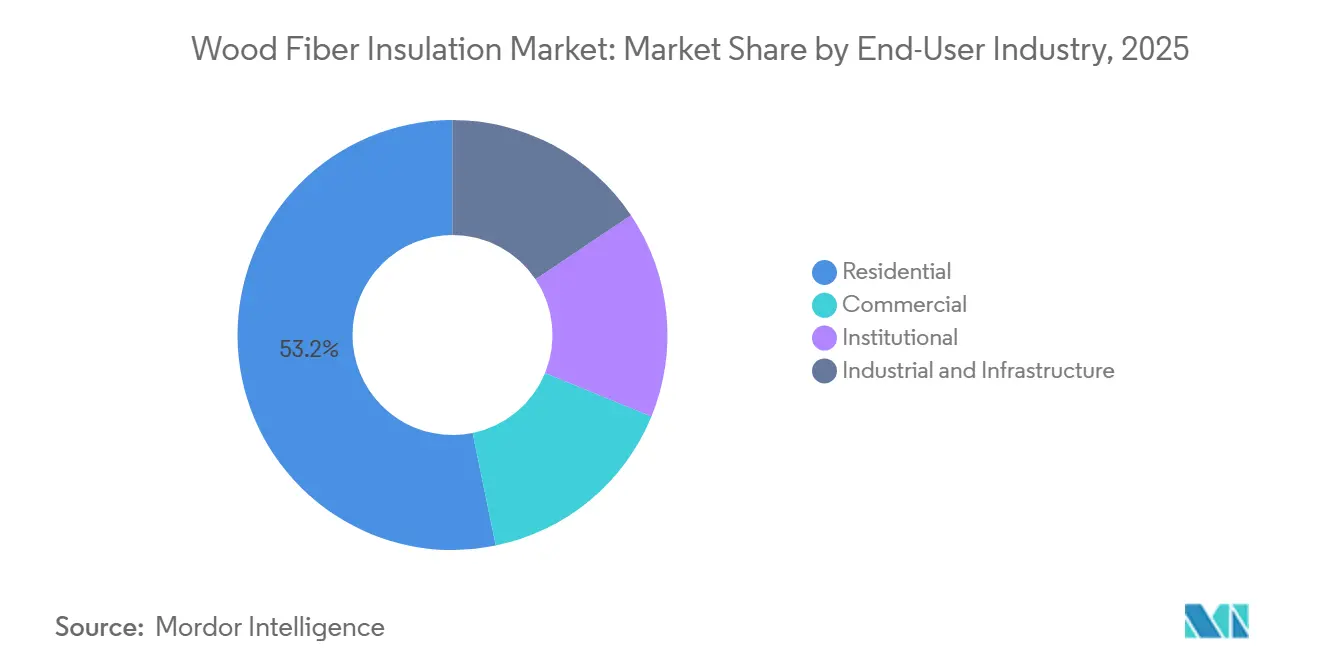

- Por industria de usuario final, los proyectos residenciales representaron el 53,22% de la demanda de 2025, mientras que la construcción comercial crece a una CAGR del 6,86% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo la mayor participación en ingresos del 51,19% en 2025, registrando la CAGR regional más rápida del 6,19% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aislamiento de Fibra de Madera

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de construcción más estrictos de cero emisiones netas | +1.2% | América del Norte y Europa, adopción temprana en ciudades selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en programas residenciales de renovación profunda | +1.5% | América del Norte y Europa, con programas piloto en Australia y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Normas de carbono incorporado en la contratación pública | +1.8% | Global, liderado por América del Norte y Europa, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento modular fuera de obra que impulsa materiales permeables al vapor | +0.9% | América del Norte y Europa, emergente en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Localización de la cadena de suministro para el cumplimiento de la economía circular | +0.7% | Europa y América del Norte, con clústeres regionales en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Energía de Construcción de Cero Emisiones Netas Más Estrictos

Las actualizaciones obligatorias de los valores R de las paredes y los techos de presupuesto de carbono están comprimiendo los períodos de recuperación de la inversión para el aislamiento de base biológica. Las enmiendas de 2025 al Título 24 de California elevaron los valores R de las paredes en un 15%, descalificando el fibra de vidrio de una sola capa en las zonas climáticas 3-16 y orientando a los arquitectos hacia tableros continuos exteriores de fibra de madera que satisfacen los requisitos de permeabilidad al vapor[1]Comisión de Energía de California, "Normas de Eficiencia Energética de Edificios del Título 24 de 2025," energy.ca.gov. El Reglamento Técnico de Construcción de Noruega de 2025 limitó las emisiones operativas más las incorporadas a 8 kg de CO₂ equivalente por m² anuales, añadiendo presupuestos de carbono explícitos a las revisiones de permisos. Las normas de cero emisiones netas de Irlanda y Alemania también incorporan módulos de carbono durante todo el ciclo de vida en el software de cumplimiento, haciendo visible el carbono biogénico de la fibra de madera en las primeras etapas de diseño. A medida que los funcionarios de permisos y los consultores de modelado energético se alinean en los techos de carbono, la fibra de madera pasa de ser una opción ecológica de nicho a una vía de cumplimiento convencional, especialmente en envolventes de clima templado y frío. Se espera que la influencia del impulsor se intensifique una vez que los estados de EE. UU. más allá de California y Nueva York armonicen los códigos con el próximo apéndice de carbono CH-36 de ASHRAE.

Auge en Programas Residenciales de Renovación Profunda

La financiación pública ha alcanzado niveles récord, desbloqueando la demanda latente de materiales de relleno de cavidades que combinan aislamiento y sellado de aire en un solo paso de trabajo. El mandato de climatización EmPower+ de Nueva York fija el rendimiento de la puerta de soplado en 0,25 cfm50 por pie², un umbral que la fibra de madera compactada densa satisface sin aglutinantes a base de formaldehído. El Préstamo Greener Homes de Canadá elevó su techo a CAD 40.000 (USD 29.600) en 2025, y el volumen de solicitudes superó las previsiones en un 40% después de que los propietarios combinaran bombas de calor con el re-aislamiento de áticos. La subvención BEG de Alemania ahora cubre el 45% de los costos de materiales para las renovaciones de Casas de Eficiencia 55, un objetivo que la fibra de madera permeable al vapor ayuda a alcanzar al prevenir la condensación intersticial. Los hitos de financiación han obligado a los contratistas a invertir en pruebas de puerta de soplado e imágenes térmicas, creando un ciclo de retroalimentación donde el rendimiento verificado de sellado de aire consolida las especificaciones futuras de fibra de madera. El auge de la renovación es, por tanto, tanto un catalizador de volumen como un acelerador del desarrollo de habilidades.

Normas de Carbono Incorporado en la Contratación Pública

Las agencias federales y estatales están convirtiendo la intensidad de carbono en un criterio de aprobación o rechazo de ofertas en lugar de un factor de desempate. La guía Buy Clean de la Agencia de Protección Ambiental de EE. UU. prioriza los materiales con Declaraciones de Producto Ambiental de cuna a puerta, y la huella de carbono negativa de la fibra de madera —de menos 1,2 a menos 1,8 kg de CO₂-e/kg— la sitúa por delante de la lana mineral y el poliestireno extruido[2]Agencia de Protección Ambiental de EE. UU., "Guía Federal Buy Clean 2024," epa.gov. La Ley Buy Clean de California de 2025 ahora cubre paquetes de aislamiento en proyectos por encima de USD 1 millón, y los datos preliminares muestran un aumento del 60% interanual en las especificaciones de fibra de madera en las renovaciones de dormitorios de universidades estatales. La Orden Ejecutiva 22 de Nueva York exige una evaluación del carbono durante todo el ciclo de vida para los edificios financiados por el estado, normalizando el uso de materiales biogénicos durante la evaluación de licitaciones. A medida que ISO 14067 y EN 15804 se convierten en guardianes de facto, los fabricantes que carecen de Declaraciones de Producto Ambiental acreditadas se enfrentan a la exclusión de proyectos institucionales, reforzando las ventajas de los primeros en actuar para los productores de fibra de madera ya establecidos.

Crecimiento Modular Fuera de Obra que Impulsa Materiales Permeables al Vapor

Las fábricas modulares valoran los materiales que pueden secarse por ambos lados sin membranas adicionales, y los tableros de fibra de madera cumplen ese requisito de rendimiento. La vivienda modular capturó el 6% de los inicios residenciales en EE. UU. en 2025, y las fábricas líderes reportaron un 40% menos de reclamaciones relacionadas con el moho al cambiar de espuma de celda cerrada proyectada a revestimiento de fibra de madera. El Apéndice AW del Código Residencial Internacional de 2025 legalizó los conjuntos permeables al vapor en las zonas climáticas 4-8, validando directamente las capas de fibra de madera en los sistemas de paneles. El líder japonés de prefabricados Sekisui House inició proyectos piloto que incorporan tableros de fabricación europea en marcos de acero, citando clasificaciones de clase de fuego B-s1, d0 bajo EN 13501-1. Con las fábricas que adaptan las líneas CNC para el mecanizado de tableros de fibra de madera, los contratos de materiales a largo plazo consolidan la demanda y limitan la volatilidad del mercado spot. El canal modular es, por tanto, tanto un vector de crecimiento como un mecanismo de estabilización para las series de producción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de precios frente a la lana mineral y la fibra de vidrio | -0.8% | Global, más aguda en los segmentos residenciales sensibles al costo | Corto plazo (≤ 2 años) |

| Familiaridad limitada de los instaladores fuera de Europa | -0.6% | América del Norte, Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo logístico por baja densidad aparente | -0.4% | Mercados de larga distancia en Asia-Pacífico, Oriente Medio y regiones remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Precios frente a la Lana Mineral y la Fibra de Vidrio

El costo de entrega sigue siendo entre un 10 y un 20% más alto que el de la lana mineral de uso general en los mercados de vivienda de EE. UU. y Asia-Pacífico, donde las primas de carbono incorporado aún no se han traducido en especificaciones obligatorias. Las mantas de fibra de vidrio se vendieron al por menor a USD 0,45 por pie tablero de valor R en los canales de grandes superficies en 2025, en comparación con USD 0,55 para los tableros rígidos de fibra de madera. La lana mineral mantiene su participación en los conjuntos con clasificación de resistencia al fuego porque su clasificación no combustible ASTM E136 elimina los recubrimientos adicionales, mientras que los tableros de fibra de madera a veces requieren construcciones híbridas para alcanzar la misma clasificación. Aunque las sinergias laborales de renovación profunda cierran parte de la brecha, las estructuras de reembolso en muchas jurisdicciones limitan los reembolsos a los precios de uso general, dejando a los propietarios que autofinancien la prima. Hasta que los marcos de subsidios recompensen directamente los materiales de bajo carbono, la tensión de precios limitará la penetración en proyectos con presupuesto ajustado.

Familiaridad Limitada de los Instaladores fuera de Europa

Una encuesta de 2025 mostró que solo el 18% de los contratistas de aislamiento de EE. UU. tenían experiencia práctica con fibra de madera en comparación con el 94% para la fibra de vidrio. Los programas de certificación son escasos —menos de 50 instaladores en todo Canadá a partir de 2025—, por lo que los distribuidores dudan en almacenar productos con capacidad laboral limitada. Los fabricantes europeos están financiando unidades de formación móviles, aunque los plazos de puesta en marcha se extienden hasta 2027, con el riesgo de perder oportunidades a medida que las subvenciones de renovación expiran. La curva de aprendizaje también incluye patrones de fijación desconocidos y secciones de pared más gruesas, elementos que ralentizan la productividad en obra hasta que los equipos adquieren repetición. Las brechas de conocimiento, por tanto, restringen el volumen, particularmente en regiones donde los retrasos en la renovación ya superan los grupos de mano de obra cualificada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Los Tableros Rígidos Anclan la Participación, el Relleno Suelto Gana en Renovación

Los tableros rígidos representaron el 57,57% de los ingresos de 2025, subrayando su adecuación con los conjuntos de pantalla de lluvia y aislamiento continuo que requieren estabilidad dimensional. Las plantas de prefabricación valoran los tableros que funcionan como revestimiento estructural, reduciendo las referencias y los pasos de instalación. Las mantas flexibles siguen siendo un nicho donde las cavidades de montantes varían, pero la lana mineral todavía domina ese canal, manteniendo modesta la adopción de mantas. Los productos de relleno suelto y compactado denso, sin embargo, están creciendo a una CAGR del 6,97% porque los contratistas de renovación soplan el material en bahías irregulares sin riesgo de asentamiento, una ventaja de durabilidad verificada en estudios de campo canadienses. Los paneles compuestos que combinan revestimientos de fibra de madera con núcleos de lana mineral o PIR son la línea de evolución más rápida, permitiendo clasificaciones de fuego EN 13501-2 sin pulverizaciones intumescentes. A medida que la empresa conjunta de paneles de vacío de Kingspan con Gutex de 2025 madura, las soluciones híbridas erosionarán la participación de los tableros rígidos en las renovaciones de casas pasivas, aunque los tableros de un solo material seguirán siendo dominantes en las construcciones residenciales de mínimo código.

Las líneas de proceso húmedo de segunda generación reducen la energía incorporada en un 18% frente a los sistemas heredados, lo que permite recortes de precios que refuerzan la posición de mercado de los tableros rígidos. Mientras tanto, los productores de relleno suelto están invirtiendo en molinos de acondicionamiento de fibra que aumentan la densidad aparente en un 12%, reduciendo el costo de flete y suavizando la cobertura soplada. El panorama de formas de producto se está bifurcando, por tanto: las ofertas compuestas de alto rendimiento apuntan a las renovaciones comerciales donde el grosor de la pared es una prioridad, mientras que los tableros rígidos simplificados defienden el volumen residencial principal. En ambos canales, las herramientas de modelado digital ahora incluyen módulos higrotérmicos que destacan la ventaja de amortiguación de la fibra de madera, impulsando a los arquitectos a especificar capas permeables al vapor desde el principio en el diseño esquemático.

Por Aplicación: Lo Térmico Domina, lo Acústico Aumenta en Multifamiliar

El aislamiento térmico representó el 72,08% del valor de 2025 porque los códigos de construcción dictan universalmente valores R mínimos, y los tableros de fibra de madera se adaptan a las aplicaciones exteriores continuas sin barreras resistentes a la intemperie separadas. El uso acústico se está expandiendo a una CAGR del 7,05% a medida que los edificios urbanos de uso mixto persiguen umbrales de 50 dB en paredes medianeras y 60 IIC en suelos y techos. Las pruebas de laboratorio registran un índice de reducción de sonido ponderado de 52 dB para mantas de fibra de madera de 100 mm, superando a las espumas de celda cerrada que alcanzan su máximo en altas frecuencias pero quedan por detrás en la atenuación de banda media. Los promotores ahora especifican fibra de madera en las adecuaciones de oficinas donde la acústica de planta abierta impulsa las métricas de satisfacción de los inquilinos. Los revestimientos eléctricos y de protección contra incendios siguen siendo pequeños pero estratégicos, con tableros tratados con polifosfato de amonio que mantienen la integridad durante 90 minutos a 800 °C, tres veces más que el OSB convencional. La adopción depende de la armonización de los protocolos de prueba de fuego ASTM y EN, un trabajo en curso para proyectos multinacionales de centros de datos.

En el frente térmico, el software actualizado como PHPP 10 ahora modela el transporte dinámico de vapor, revelando que los tableros de fibra de madera eliminan los riesgos de punto de rocío en las zonas climáticas 5-8 cuando se combinan con membranas de retención de vapor inteligentes. A medida que los códigos añaden comprobaciones higrotérmicas a las vías de cumplimiento, la capacidad de la fibra de madera para amortiguar la humedad se convierte en un activo cuantificable. Esta ventaja técnica compensa las primas de precio parciales, sosteniendo el dominio del segmento térmico mientras los nichos acústicos y especializados proporcionan diversificación de márgenes.

Por Industria de Usuario Final: Lo Residencial Lidera, lo Comercial Acelera

El sector residencial representó el 53,22% de los ingresos de 2025, impulsado por subvenciones de renovación profunda y códigos prescriptivos más estrictos en la construcción unifamiliar. Los constructores de viviendas en California, Nueva York y Columbia Británica ahora utilizan software que integra el carbono durante todo el ciclo de vida en los flujos de trabajo del Título 24 y el Código de Pasos, convirtiendo la fibra de madera en una selección predeterminada en subdivisiones de alto rendimiento. La demanda comercial está creciendo al 6,86% a medida que los propietarios persiguen créditos LEED v4.1 y WELL; las cero emisiones de COV de la fibra de madera y el amortiguamiento de la humedad suman puntos en múltiples categorías. Un estudio de la Costa Este de proyectos LEED mostró que cambiar la espuma proyectada por fibra de madera añade cuatro puntos de certificación a un costo insignificante, inclinando las especificaciones predeterminadas en las renovaciones de Clase A.

Los edificios institucionales —escuelas, hospitales, oficinas gubernamentales— están cambiando de rumbo a medida que los funcionarios de adquisiciones adoptan umbrales de carbono incorporado. Alemania ahora exige la contabilidad del carbono durante el ciclo de vida en proyectos públicos por encima de EUR 2 millones, y los planificadores municipales reportan menores costos de cumplimiento cuando especifican fibra de madera en lugar de comprar compensaciones. Los operadores de almacenamiento en frío están pilotando el material en almacenes de alta humedad, aprovechando sus propiedades higroscópicas para reducir la condensación. El rápido crecimiento de la adopción comercial e institucional señala un cambio de poder de los gerentes de instalaciones a los responsables de sostenibilidad que clasifican las métricas de carbono junto con el costo y el cronograma, sosteniendo un crecimiento por encima de la tendencia en relación con el segmento residencial todavía dominante.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor participación en ingresos con el 51,19% del mercado global de aislamiento de fibra de madera en 2025, y también se estima que es la región de más rápido crecimiento con una CAGR del 6,19% de 2026 a 2031. La adopción del aislamiento de fibra de madera en la región todavía se está desarrollando en muchos mercados debido a la escasa formación de instaladores y las penalizaciones por costos de flete. La Ley de Normas de Construcción de Japón de 2025 ahora limita el carbono incorporado en edificios públicos de más de 2.000 m², y Sekisui House está probando tableros de origen europeo en marcos de acero modulares. El Código Nacional de Construcción de Australia de 2025 endureció los valores R en zonas alpinas, creando demanda de nicho en Tasmania y Nueva Gales del Sur de alta altitud. Los costos de flete añaden USD 0,10-0,12 por pie tablero, limitando la fibra de madera a proyectos de construcción ecológica premium hasta que surjan plantas regionales.

Europa representó una participación regional significativa en 2025, sustentada por Alemania, Francia y el Reino Unido. El Estándar de Hogares del Futuro del Reino Unido, vigente desde 2026, requiere reducciones del 75% en el carbono operativo; los arquitectos de casas pasivas utilizan capas continuas de fibra de madera para eliminar los puentes térmicos. Aunque la tasa de penetración de Europa se acerca al 40% en las nuevas construcciones alpinas y nórdicas, los programas de renovación sostienen un crecimiento modesto incluso cuando el potencial alcista de la nueva construcción se estrecha.

En América del Norte, California, Oregón y Washington integran tablas de carbono incorporado en el cumplimiento del código energético, mientras que Nueva York financia renovaciones de energía profunda que combinan bombas de calor con aislamiento exterior continuo. El aumento del préstamo Greener Homes de Canadá a CAD 40.000 (USD 29.600) impulsó programas de compra masiva provinciales que redujeron entre un 12 y un 15% el precio de los tableros de fibra de madera. La actualización NOM-020-ENER de México estableció requisitos de envolvente que la fibra de madera cumple, generando un clúster de primeros adoptantes en proyectos de lujo en Monterrey y Guadalajara.

América del Sur y Oriente Medio y África se quedan atrás, aunque el sistema de calificación Al Sa'fat de Dubái otorga créditos de bajo carbono que inclinan los proyectos de hospitalidad de alta gama hacia la fibra de madera.

Panorama Competitivo

El mercado de aislamiento de fibra de madera está moderadamente consolidado. Las barreras incluyen activos forestales integrados, líneas de desfibración especializadas y expedientes de aprobación de códigos. La cadena de suministro vertical de STEICO, desde los residuos de aserradero hasta los tableros terminados, protegió los márgenes durante los picos de precios de resina de 2025. La expansión de 30.000 m³ en su planta polaca apunta a las licitaciones de Europa Central que ahora requieren divulgación de carbono en proyectos públicos por encima de EUR 5 millones.

El espacio en blanco se encuentra en los laminados híbridos que combinan núcleos resistentes al fuego con revestimientos permeables al vapor. Las solicitudes de patentes para paneles compuestos aumentaron un 40% interanual, centradas en diseños estructurales portantes y resistentes al fuego. Los competidores de residuos agrícolas (cáñamo, paja) tantean el terreno, pero todavía carecen de la aceptación de códigos y los datos de durabilidad a largo plazo acumulados por la fibra de madera durante tres décadas de rendimiento en campo europeo. Es probable que el impulso de fusiones y adquisiciones se intensifique a medida que los grandes fabricantes de aislamiento adyacentes licencien tecnología en lugar de comprometerse con plantas en terrenos vírgenes, consolidando el conocimiento y acelerando las aprobaciones de productos en nuevas geografías.

Líderes de la Industria de Aislamiento de Fibra de Madera

STEICO SE

Gutex Holzfaserplattenwerk H. Henselmann GmbH + Co. KG

TimberHP

Knauf Insulation

Soprema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: STEICO SE completó una expansión de EUR 22 millones de su planta de Czarnków, añadiendo 30.000 m³ de capacidad de tableros rígidos e instalando una línea de proceso húmedo que reduce el consumo de energía en un 18%.

- Marzo de 2025: TimberHP inauguró una segunda instalación en Madison, Maine, con una capacidad anual de 40.000 m³, abasteciendo el 95% de la fibra de aserraderos del estado y calificando para los Créditos Fiscales de Construcción Verde de Maine.

Alcance del Informe Global del Mercado de Aislamiento de Fibra de Madera

El aislamiento de fibra de madera se fabrica a partir de fibras de madera como el serrín, las astillas de madera o las virutas de madera. Se utiliza comúnmente para crear aislamiento térmico e insonorización en paredes y techos. Debido a que está fabricado con un recurso renovable y es biodegradable, el aislamiento de fibra de madera es una solución medioambientalmente beneficiosa. También es resistente al fuego y puede ayudar a ahorrar dinero en energía. El mercado de aislamiento de fibra de madera está segmentado por forma de producto, aplicación, industria de usuario final y geografía. Por forma de producto, el mercado está segmentado en tableros rígidos, mantas flexibles, relleno suelto / compactado denso y paneles compuestos e híbridos. El mercado está segmentado por aplicación en aislamiento térmico, aislamiento acústico y revestimientos eléctricos / de protección contra incendios. La industria de usuario final segmenta el mercado en residencial, comercial, institucional e industrial e infraestructura. El informe también cubre el tamaño del mercado y las previsiones para alrededor de 20 países. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Tableros Rígidos |

| Mantas Flexibles |

| Relleno Suelto / Compactado Denso |

| Paneles Compuestos e Híbridos |

| Aislamiento Térmico |

| Aislamiento Acústico |

| Revestimientos Eléctricos / de Protección contra Incendios |

| Residencial |

| Comercial |

| Institucional |

| Industrial e Infraestructura |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Forma de Producto | Tableros Rígidos | |

| Mantas Flexibles | ||

| Relleno Suelto / Compactado Denso | ||

| Paneles Compuestos e Híbridos | ||

| Por Aplicación | Aislamiento Térmico | |

| Aislamiento Acústico | ||

| Revestimientos Eléctricos / de Protección contra Incendios | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Institucional | ||

| Industrial e Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de aislamiento de fibra de madera y qué valor se espera para 2031?

El gasto global se estima que alcanzará USD 0,99 mil millones en 2026 y se proyecta que ascenderá a USD 1,34 mil millones en 2031, reflejando una CAGR del 6,25%.

¿Qué región geográfica está creciendo más rápido en las instalaciones de aislamiento de fibra de madera?

Asia-Pacífico lidera el crecimiento con una CAGR prevista del 6,19% para 2026-2031, impulsada por el endurecimiento de los códigos energéticos y los programas de incentivos.

¿Por qué los constructores prefieren los tableros rígidos de fibra de madera para las envolventes de nuevas construcciones?

Los tableros rígidos proporcionan estabilidad dimensional, funcionan como revestimiento estructural y cumplen los requisitos de permeabilidad al vapor que simplifican los conjuntos de aislamiento continuo.

¿Qué medidas políticas están acelerando el uso del aislamiento de fibra de madera en proyectos públicos?

Las normas Buy Clean y los umbrales de carbono incorporado ahora convierten los materiales de bajo carbono en un criterio de aprobación o rechazo en las licitaciones, dando a la fibra de madera una ventaja debido a su huella de carbono negativa de cuna a puerta.

¿Cómo se compara el aislamiento de fibra de madera con la lana mineral en impacto de carbono y costo inicial?

La fibra de madera tiene una huella de carbono negativa, pero todavía cuesta entre un 10 y un 20% más en entrega que la lana mineral de uso general en regiones que carecen de subsidios basados en el carbono.

¿Qué empresas tienen la mayor capacidad de producción de aislamiento de fibra de madera?

Los principales productores incluyen STEICO, Gutex, Pavatex (Soprema) y TimberHP, y Knauf Insulation; juntos, los cinco primeros representan aproximadamente el 60% de la capacidad europea y el 35% de la capacidad de América del Norte.

Última actualización de la página el: