Tamaño y Participación del Mercado de Vasopresina para el Shock Vasoplégico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

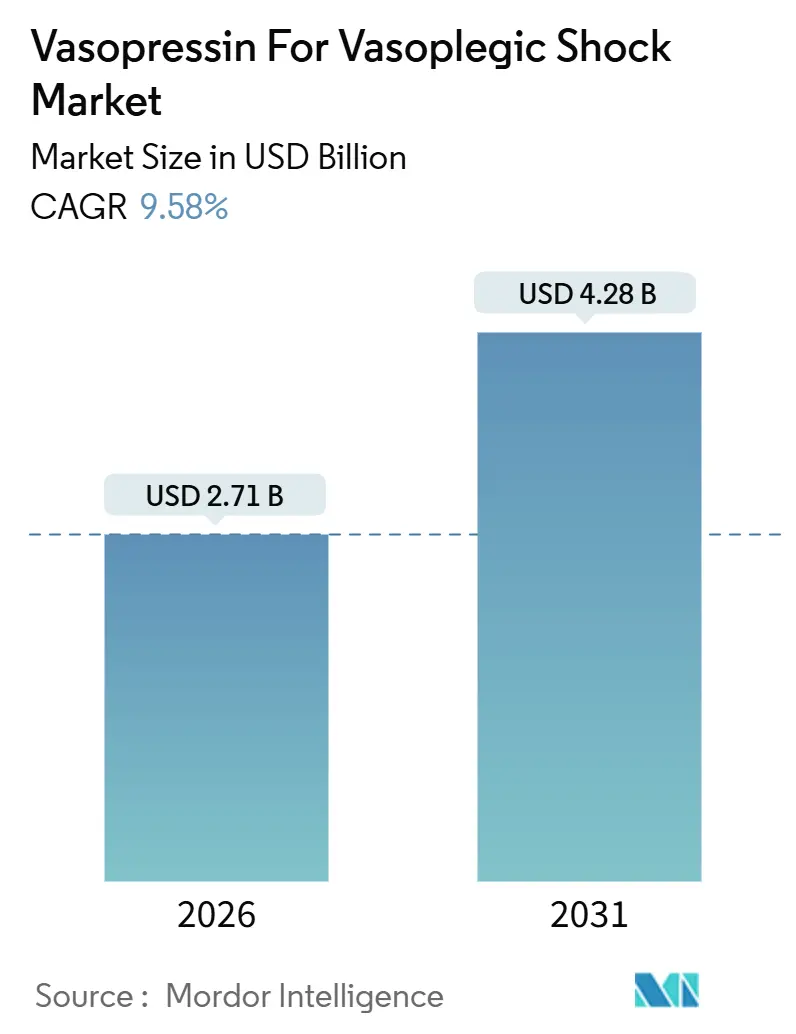

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.58% CAGR |

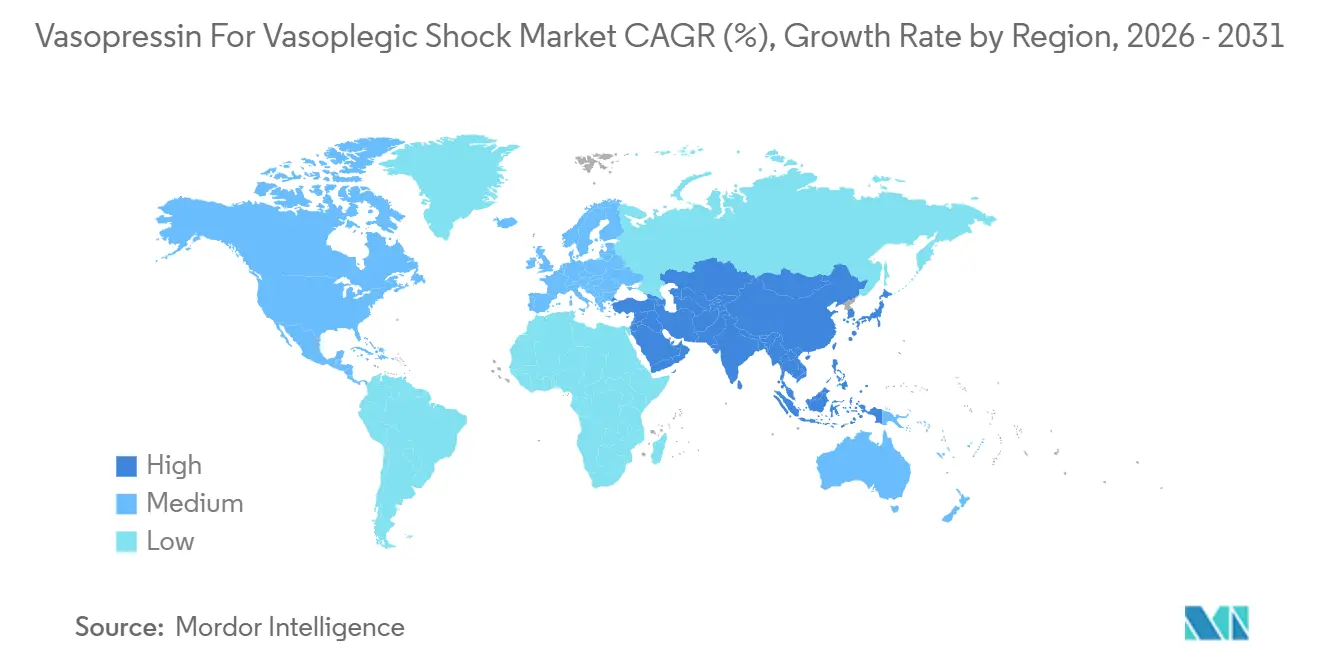

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vasopresina para el Shock Vasoplégico por Mordor Intelligence

El tamaño del Mercado de Vasopresina para el Shock Vasoplégico se estima en 2.710 millones de USD en 2026, y se espera que alcance los 4.280 millones de USD en 2031, a una CAGR del 9,58% durante el período de pronóstico (2026-2031).

Las vías de reanimación robustas y basadas en protocolos, la expansión de la cirugía cardíaca mínimamente invasiva y la alineación del reembolso de Medicare aceleran colectivamente la adopción. Las soluciones inyectables continúan dominando, aunque el polvo liofilizado, favorecido por su estabilidad a temperatura ambiente, está ganando terreno. Las bombas inteligentes de circuito cerrado automatizan la titulación, impulsando el uso de infusión continua, mientras que los centros quirúrgicos ambulatorios (CQA) emergen como el entorno asistencial de más rápido crecimiento. El liderazgo norteamericano persiste gracias a la capacidad doméstica de péptidos y la cobertura de los pagadores, pero Asia-Pacífico se expande aún más rápido impulsada por la producción genérica china e india. La intensidad competitiva se centra en la resiliencia de la cadena de suministro más que en la innovación molecular, con las escaseces de API y el auge de la angiotensina II como principales riesgos.

Conclusiones Clave del Informe

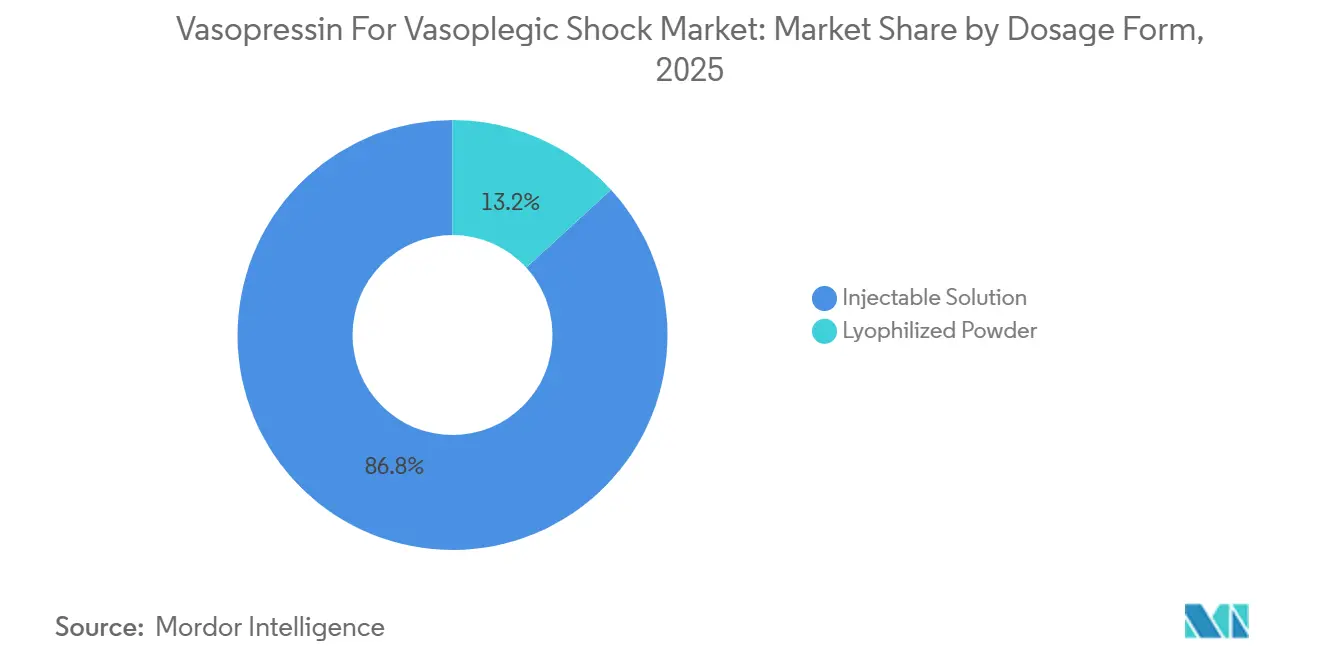

- Por forma farmacéutica, las soluciones inyectables representaron el 86,81% de la participación del mercado de vasopresina para el shock vasoplégico en 2025, mientras que el polvo liofilizado está previsto que se expanda a una CAGR del 10,30% hasta 2031.

- Por vía de administración, la infusión continua representó el 65,57% del mercado de vasopresina para el shock vasoplégico en 2025 y se proyecta que crezca a una CAGR del 11,31% hasta 2031.

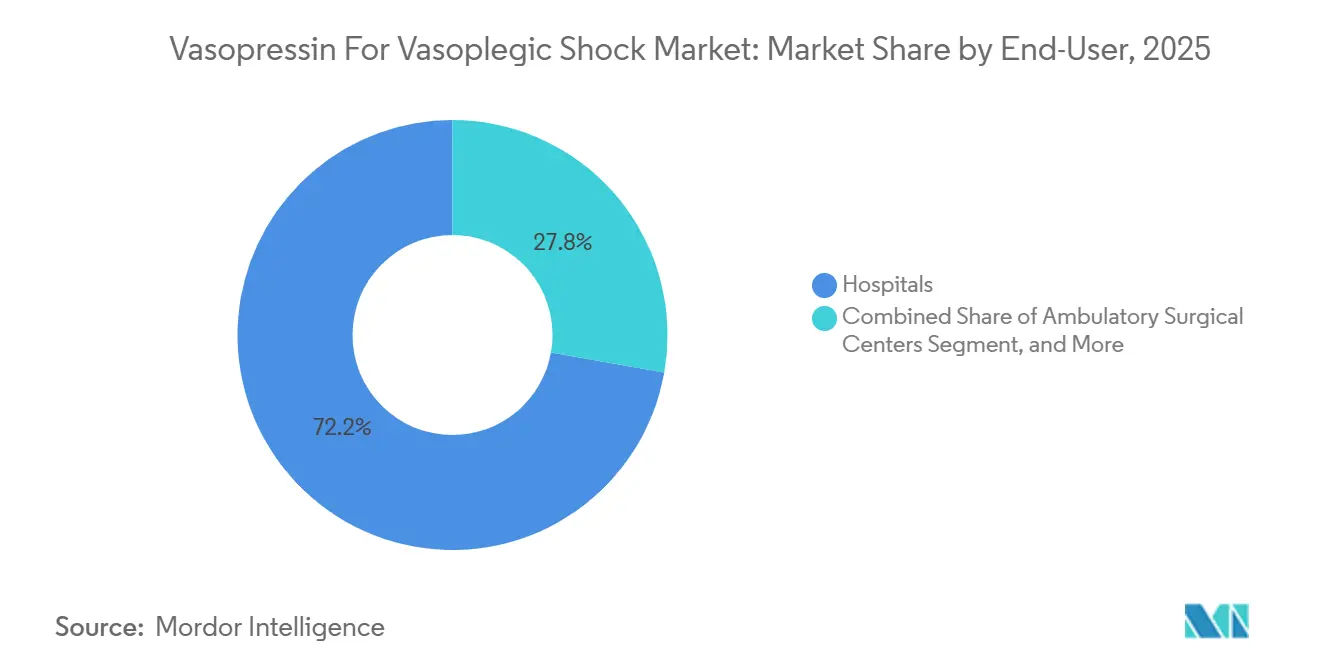

- Por usuario final, los hospitales captaron el 72,22% de los ingresos en 2025, mientras que se prevé que los CQA registren una CAGR del 12,09% hasta 2031.

- Por geografía, América del Norte lideró con el 46,83% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 14,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vasopresina para el Shock Vasoplégico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de terapéuticos resistentes a la norepinefrina | +1.8% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Gestión hemodinámica perioperatoria basada en protocolos | +1.5% | América del Norte, UE, en expansión hacia centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de cirugía cardíaca | +1.6% | China, India, Japón, América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Inclinación del formulario hacia genéricos rentables | +1.3% | Global, más fuerte en EE. UU., India, China | Mediano plazo (2-4 años) |

| Presentaciones liofilizadas estables en almacenamiento | +1.4% | América del Norte rural, ciudades de nivel 2 de Asia-Pacífico | Mediano plazo (2-4 años) |

| Algoritmos de bombas inteligentes de circuito cerrado | +1.2% | Adoptantes tempranos en América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Terapéuticos para el Shock Vasoplégico Resistentes a la Norepinefrina

La vasopresina llena un vacío crítico cuando las catecolaminas fallan. Las guías de la ESICM de 2025 la recomiendan como el complemento preferido, citando un menor riesgo de arritmia a dosis altas de norepinefrina.[1]Sociedad Europea de Medicina Intensiva, "Guías de la ESICM sobre el Manejo del Shock 2025," ESICM.ORG Aproximadamente el 25% de los casos de bypass cardiopulmonar desarrollan vasoplegia refractaria, y las guías europeas de mejores prácticas en bypass cardiopulmonar (EBCP) de 2024 incorporan la vasopresina en conjuntos de órdenes preimpresas, impulsando la utilización hospitalaria entre un 30-40% en el primer año de adopción. Este cambio del uso de rescate episódico a la terapia mandatada por protocolo estabiliza la demanda y protege al mercado de vasopresina para el shock vasoplégico de la erosión competitiva.

Creciente Adopción de la Gestión Hemodinámica Perioperatoria Basada en Protocolos

Los paquetes estandarizados ahora guían la escalada de vasopresores. El protocolo ANDROMEDA-SHOCK-2 de 2024 añade vasopresina si el tiempo de relleno capilar supera los 4,5 s a pesar de una norepinefrina adecuada.[2]Critical Care Medicine, "Protocolo ANDROMEDA-SHOCK-2," CCMJOURNAL.COM Las guías francesas de la SFAR se hacen eco de esta directiva y han llevado a los hospitales a firmar contratos de compra masiva plurianuales. La automatización permite a las enfermeras iniciar la terapia una vez que los registros electrónicos identifican los criterios, extendiendo el uso de vasopresina a las unidades de cuidados intermedios y de recuperación postanestésica.

Aumento de los Volúmenes de Cirugía Cardíaca en Poblaciones que Envejecen Rápidamente

Los procedimientos de reemplazo valvular y de bypass aortocoronario están en aumento. El ministerio de salud de Japón indica que los pacientes de ≥75 años representaron el 42% de las cirugías cardíacas en 2024, frente al 35% en 2020. China registró un aumento interanual del 19% en los procedimientos de bypass aortocoronario en 2024, principalmente en centros de nivel 1 que adoptan protocolos occidentales. Dado que las guías ahora recomiendan una iniciación más temprana de la vasopresina, cada cirugía incremental se traduce en un mayor consumo del fármaco, lo que multiplica el crecimiento de la demanda.

Presentaciones Liofilizadas Estables en Almacenamiento que Permiten una Mayor Penetración en las UCI

El polvo liofilizado duplica la vida útil a 36 meses a temperatura ambiente, permitiendo a los hospitales pequeños evitar las pérdidas por refrigeración. El Capítulo 1207 de la USP favorece dichos productos debido a un cumplimiento más sencillo del período de uso posterior a la apertura. Los dispensadores robóticos almacenan los viales a temperatura ambiente de manera más eficiente, mientras que los presupuestos rurales se benefician de un menor desperdicio. Estos factores sustentan el crecimiento por encima del mercado de esta forma farmacéutica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escaseces recurrentes de API de péptidos | -0.9% | América del Norte, UE, repercusión global | Corto plazo (≤ 2 años) |

| Interés en alternativas no catecolamínicas | -0.7% | América del Norte, UE, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Guías restrictivas para el shock séptico | -0.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Revisiones pendientes de la USP sobre péptidos a granel | -0.6% | Fabricantes de América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escaseces Recurrentes de API Vinculadas a la Capacidad Limitada de Síntesis de Péptidos

Con menos de 50 plantas globales capaces de producir API de péptidos a escala comercial, las interrupciones en un solo sitio repercuten en todo el mundo. La ASHP incluyó la vasopresina en escasez en marzo de 2025 tras una interrupción en una planta de Fresenius Kabi, lo que obligó a recortes del 30% en la asignación hospitalaria.[3]Sociedad Americana de Farmacéuticos del Sistema de Salud, "Escaseces Actuales de Medicamentos: Vasopresina," ASHP.ORG Los datos de la FDA muestran que las escaseces de péptidos duran en promedio 18 meses, en comparación con las brechas de moléculas pequeñas, que duran en promedio 9 meses. Dichos cuellos de botella limitan el crecimiento del volumen y empujan a los hospitales de regreso hacia catecolaminas a dosis más altas.

Creciente Interés en Alternativas No Catecolamínicas como la Angiotensina II

La angiotensina II (Giapreza) activa los receptores AT1, eludiendo las vías de la vasopresina. Un consenso Delphi italiano de 2024 la recomienda cuando la combinación vasopresina-norepinefrina falla en 6 horas. Los datos del mundo real del estudio ATHOS-3 muestran una tasa de éxito de presión arterial media del 69% en pacientes con enfermedad triple refractaria. Aunque el costo de la terapia es de 1.200 USD, en comparación con 40-60 USD para la vasopresina, los contratos basados en valor están reduciendo la brecha. Capturar incluso el 10% de los casos refractarios podría afectar los segmentos de demanda premium para 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma Farmacéutica: El Polvo Liofilizado Gana Terreno por su Ventaja Logística

Las soluciones inyectables dominaron la participación del mercado de vasopresina para el shock vasoplégico en 2025, con un 86,81%. Sin embargo, se prevé que el polvo liofilizado crezca a una CAGR del 10,30%, beneficiando a los establecimientos que carecen de infraestructura de cadena de frío. La revisión del Capítulo 797 de la USP endureció los límites de uso posterior a la apertura para los líquidos preparados en farmacia, acelerando la conversión a viales de polvo aprobados por la FDA. Los hospitales comunitarios en zonas rurales de América del Norte y las ciudades de nivel 2 de Asia-Pacífico ahora prefieren el stock liofilizado para reducir el desperdicio y la refrigeración intensiva en mano de obra. Los grandes centros terciarios aún optan por los líquidos porque la automatización de la farmacia ya integra el almacenamiento refrigerado. Esta divergencia significa que la preferencia por la forma farmacéutica se correlacionará cada vez más con la escala del establecimiento en lugar de con la indicación clínica.

La prima de precio del 15-20% por vial para el polvo liofilizado se compensa con menos vencimientos. La adopción se ve impulsada además por los dispensadores robóticos que recuperan los viales a temperatura ambiente más rápido que los refrigerados. Mientras tanto, el mercado de vasopresina para el shock vasoplégico de soluciones inyectables continúa expandiéndose en términos absolutos, pero a un ritmo más lento, ya que la neutralidad de las guías respecto a la forma farmacéutica deja el costo total de propiedad como factor decisivo.

Por Vía de Administración: La Infusión Continua Domina, Impulsada por las Bombas Inteligentes

La infusión IV continua mantuvo una participación del 65,57% en el mercado de vasopresina para el shock vasoplégico en 2025 y se proyecta que crezca a una CAGR del 11,31% hasta 2031, impulsada por algoritmos de circuito cerrado que titulan automáticamente la dosis en función de la presión arterial en tiempo real. Las bombas inteligentes minimizan el error humano y estabilizan la hemodinámica, alineándose con las recomendaciones de la ESICM para una línea de base de 0,03-0,04 unidades/minuto. El bolo intermitente sigue siendo común solo en los servicios de urgencias que manejan hemorragias por varices. Los hospitales que adoptan el protocolo ANDROMEDA-SHOCK-2 reportan entre un 25-30% menos de eventos adversos relacionados con vasopresores, lo que subraya la superioridad de la infusión.

A medida que la penetración de las bombas inteligentes supera el 70% en las UCI de EE. UU., la participación de la infusión continua podría superar el 75% para 2030. La dosificación en bolo persistirá en indicaciones de nicho donde el tiempo de configuración de la bomba es prohibitivo. Ningún organismo regulador exige vías específicas, dejando que los protocolos institucionales impulsen el crecimiento continuo de la infusión.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Emergen como Frontera de Crecimiento

Los hospitales representaron el 72,22% de los ingresos en 2025, respaldados por la atención compleja de cirugía cardíaca y shock séptico. Sin embargo, los CQA se están expandiendo a una CAGR del 12,09%. La incorporación por parte de Medicare en 2024 del reemplazo de válvula aórtica transcatéter a la lista de CQA obliga a estos centros a almacenar vasopresores para pacientes con alta el mismo día. Los bajos volúmenes de casos significan que los CQA prefieren soluciones de un solo agente con amplia cobertura de indicaciones, posicionando favorablemente a la vasopresina frente a las catecolaminas de indicación más estrecha. Los centros médicos académicos, aunque más pequeños, son pioneros en protocolos de investigación como SEPSIS-BRAIN, que luego son adoptados a nivel comunitario.

El mercado de vasopresina para el shock vasoplégico vinculado a los CQA podría duplicarse para 2031 a medida que proliferen las intervenciones valvulares ambulatorias. Los hospitales mantendrán una participación dominante gracias a los volúmenes de shock séptico emergente, aunque la migración del lugar de atención señala un cambio estructural en los canales de distribución más que una disminución de la demanda global.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 46,83% de los ingresos en 2025, respaldada por la cobertura de Medicare y las normas de mitigación de la FDA que priorizan la síntesis doméstica de péptidos. La Sociedad de Cirujanos Torácicos incorporó la vasopresina en los conjuntos de órdenes de cirugía cardíaca de 2024, impulsando compras masivas predecibles en más de 1.100 hospitales de EE. UU. Los formularios provinciales de Canadá negociaron recortes de precios del 18-22% en 2025 y ampliaron el almacenamiento en carros de emergencia. Las guías del IMSS de México recomiendan recientemente la vasopresina para el shock distributivo, desbloqueando nueva demanda en hospitales públicos.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 14,93% hasta 2031. China registró un aumento interanual del 19% en los procedimientos de bypass aortocoronario en 2024, y la CDSCO autorizó tres vasopresores genéricos en India, desencadenando competencia de precios. El estricto reembolso de Japón limita el uso a la vasoplegia en cirugía cardíaca, aunque una cohorte envejecida sostiene los volúmenes de referencia. Corea del Sur añadió la vasopresina a su lista de medicamentos esenciales de 2024, impulsando una adopción del 35% en seis meses.

Las guías EBCP de 2024 unificaron los protocolos de vasoplegia en los estados miembros, estimulando los lanzamientos genéricos transfronterizos a través de la vía centralizada de la EMA. Alemania, el Reino Unido y Francia dominan la demanda regional gracias a sus importantes volúmenes de cirugía cardíaca. Oriente Medio y África y América del Sur siguen siendo más pequeños, limitados por una infraestructura quirúrgica limitada, aunque Arabia Saudita y los Emiratos Árabes Unidos están mejorando la capacidad de atención terciaria en el marco de las agendas nacionales de transformación sanitaria.

Panorama Competitivo

Las cinco principales empresas, Fresenius Kabi, Baxter, Pfizer, Hikma y Par Pharmaceutical, mantuvieron una participación significativa estimada en 2025, otorgando al mercado de vasopresina para el shock vasoplégico una concentración moderada. La competencia gira en torno a la resiliencia de la cadena de suministro; la diferenciación molecular es irrelevante porque el péptido no tiene patente. Los contratos con organizaciones de compras grupales aseguran volúmenes plurianuales, haciendo que los historiales de inspección sean decisivos. Los actores verticalmente integrados como Amphastar y Eagle se protegen contra las escaseces de API mediante la síntesis interna. La alerta de escasez de la ASHP en marzo de 2025 destacó los riesgos de sitio único, lo que llevó a las organizaciones de compras grupales a diversificar las fuentes incluso a precios unitarios más altos.

Los espacios en blanco se encuentran en tres nichos: kits para CQA que combinan viales de vasopresina con equipos de infusión, integración de bombas de circuito cerrado con bibliotecas de fármacos prevalidadas, y unidades de mantenimiento de existencias liofilizadas adaptadas para establecimientos rurales y ciudades de nivel 2 de Asia-Pacífico. Las revisiones pendientes de la USP sobre péptidos a granel elevarán los costos de cumplimiento, consolidando probablemente la síntesis upstream entre los actores con mayor capital. La actividad de patentes se centra ahora en bolsas combinadas y autoinyectores en lugar de nuevos análogos, lo que indica que la ventaja futura provendrá de la agilidad manufacturera más que de los avances en I+D.

Líderes de la Industria de Vasopresina para el Shock Vasoplégico

Amneal Pharmaceuticals

Sun Pharmaceutical

Amneal Pharmaceuticals

Pfizer Inc.

Gland Pharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Gland Pharma obtuvo la autorización de la FDA para la Inyección de Vasopresina lista para usar en dextrosa al 5%, cubriendo viales de 40 Unidades/100 mL y otorgando aprobación provisional para viales de 20 Unidades/100 mL.

- Diciembre de 2024: Endo recibió la aprobación de la FDA para comercializar Vasostrict en su nuevo sitio aséptico en Indore, India, añadiendo 20.000 pies cuadrados de capacidad estéril.

Alcance del Informe del Mercado Global de Vasopresina para el Shock Vasoplégico

El Mercado de Vasopresina para el Shock Vasoplégico abarca el mercado comercial global de preparaciones de vasopresina específicamente indicadas, utilizadas fuera de indicación o estudiadas para el manejo del shock vasoplégico/vasodilatador.

El Informe del Mercado de Vasopresina para el Shock Vasoplégico está Segmentado por Forma Farmacéutica (Solución Inyectable, Polvo Liofilizado), Vía de Administración (Bolo Intravenoso, Infusión IV Continua), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Centros Médicos Académicos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Solución Inyectable |

| Polvo Liofilizado |

| Bolo Intravenoso |

| Infusión IV Continua |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros Médicos Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Forma Farmacéutica | Solución Inyectable | |

| Polvo Liofilizado | ||

| Por Vía de Administración | Bolo Intravenoso | |

| Infusión IV Continua | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros Médicos Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para las ventas de vasopresina hasta 2031?

Se proyecta que el mercado de vasopresina para el shock vasoplégico se expanda a una CAGR del 9,58% de 2026 a 2031.

¿Qué forma farmacéutica crece más rápido?

Se prevé que el polvo liofilizado crezca a una CAGR del 10,30%, superando a las soluciones inyectables debido a su estabilidad a temperatura ambiente.

¿Por qué los CQA se están convirtiendo en compradores importantes?

Medicare ahora reembolsa el reemplazo de válvula aórtica transcatéter ambulatorio, lo que requiere que los CQA almacenen vasopresina para procedimientos cardíacos con alta el mismo día, impulsando una CAGR del 12,09% en ese canal.

¿Cómo afectan las escaseces de API a la disponibilidad del medicamento?

La capacidad limitada de síntesis global de péptidos conduce a escaseces prolongadas, lo que obliga a los hospitales a racionar la vasopresina y buscar múltiples proveedores.

¿Qué región muestra el crecimiento más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 14,93%, impulsada por el aumento de las cirugías cardíacas en China e India y la expansión de la fabricación de genéricos.

Última actualización de la página el: