Tamaño y Participación del Mercado de Vodka Artesanal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

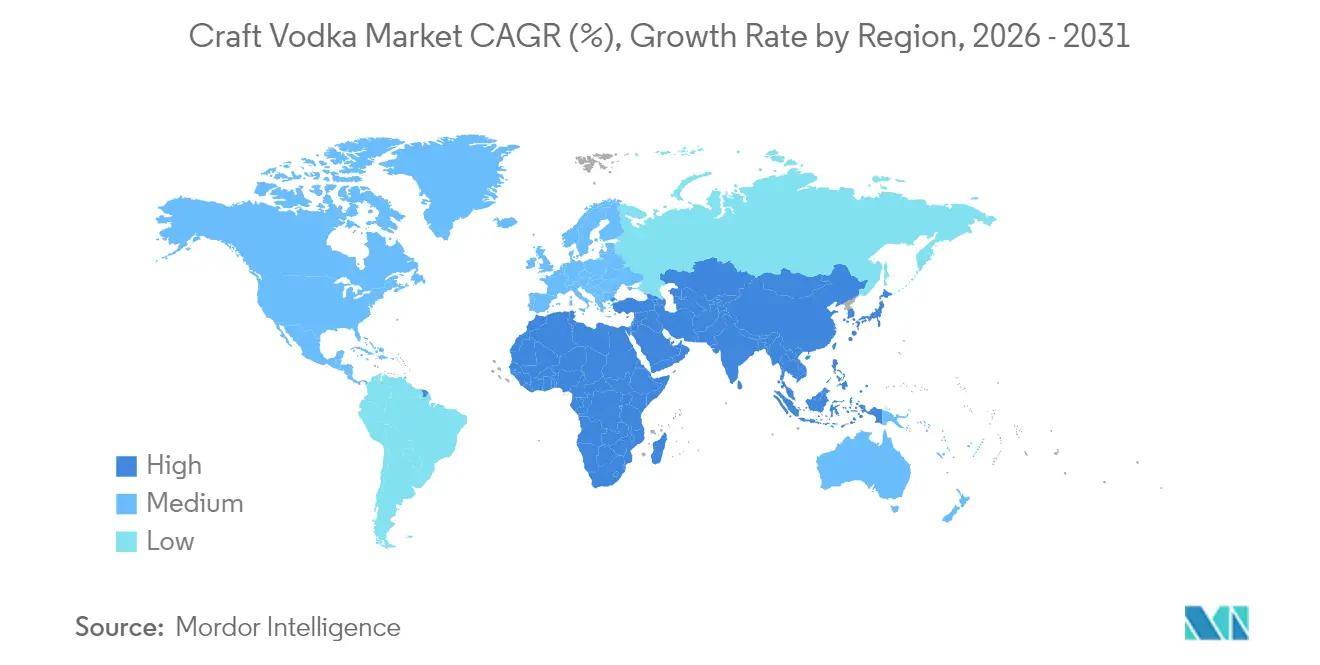

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vodka Artesanal por Mordor Intelligence

Se espera que el tamaño del mercado de vodka artesanal crezca de USD 6,23 mil millones en 2025 a USD 6,57 mil millones en 2026 y se prevé que alcance USD 8,55 mil millones en 2031 a una CAGR del 5,42% durante el período 2026-2031. El aumento de los ingresos disponibles, una tendencia global de premiumización en el alcohol de bebidas y una legislación más sólida de venta directa al consumidor están orientando a los consumidores hacia marcas de pequeños lotes que enfatizan la procedencia, la transparencia y la complejidad sensorial. América del Norte sigue siendo la mayor base regional, beneficiándose de una infraestructura de distribución madura. Europa es el territorio de más rápido crecimiento, ya que el mercado de vodka artesanal convierte la cultura de los cócteles, el turismo y las prioridades de sostenibilidad en ganancias en los estantes. La innovación en sabores, las materias primas alternativas y el compromiso digital ayudan a los destiladores más jóvenes e independientes a capturar ocasiones históricamente dominadas por marcas de mercado masivo. El impulso del lado de la oferta se ve reforzado por el alivio fiscal para pequeños productores en el Reino Unido y la ampliación de los privilegios de salas de cata en California, lo que fortalece la resiliencia del flujo de caja.

Conclusiones Clave del Informe

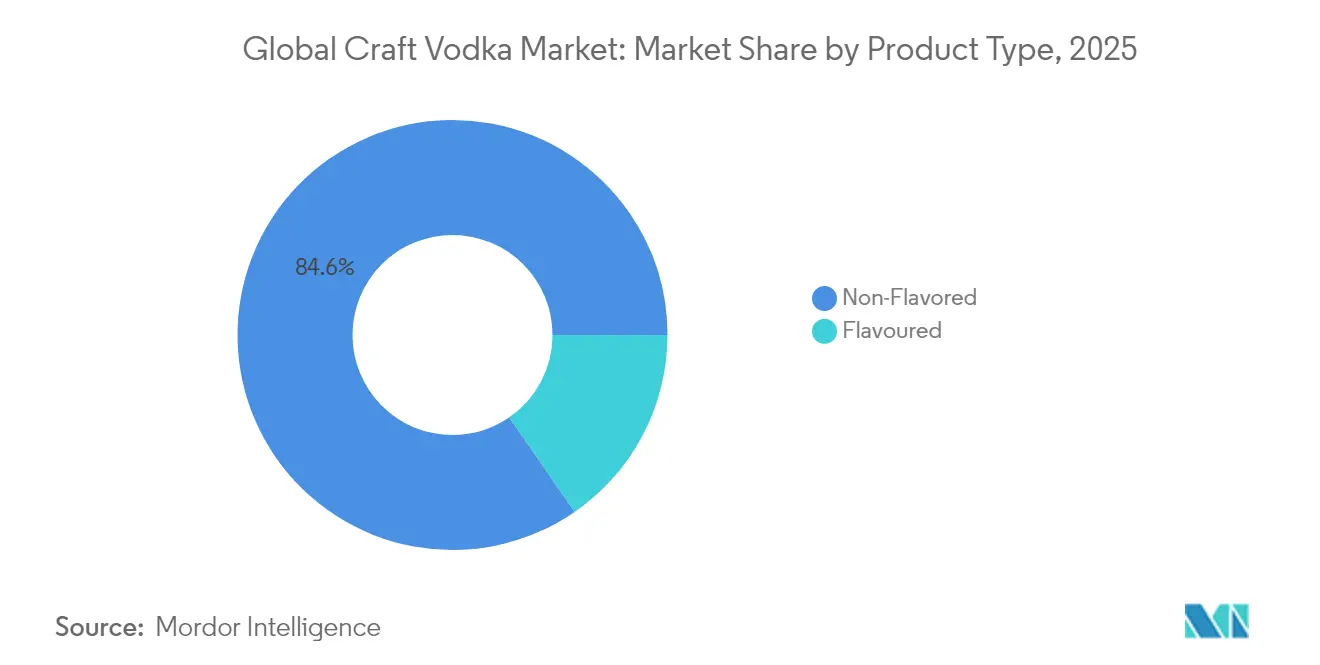

- Por tipo de producto, los licores sin sabor representaron el 84,62% de la participación del mercado de vodka artesanal en 2025, mientras que se prevé que las variantes con sabor crezcan a una CAGR del 5,85% hasta 2031.

- Por materia prima, la producción a base de cereales representó el 68,92% del tamaño del mercado de vodka artesanal en 2025; se proyecta que los sustratos alternativos crezcan un 6,21% anualmente hasta 2031.

- Por usuario final, los hombres representaron el 68,96% del consumo en 2025, aunque se espera que las mujeres crezcan a una CAGR del 6,52%, el ritmo más rápido del segmento.

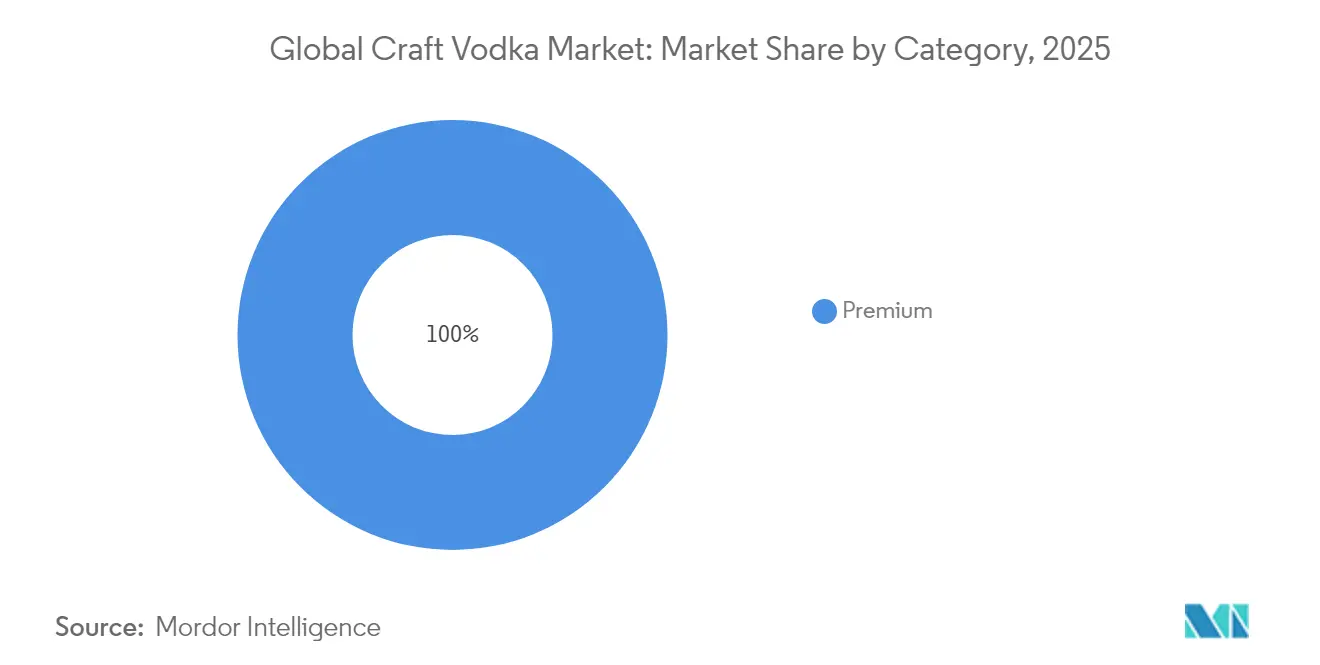

- Por categoría, las marcas de mercado masivo capturaron el 58,05% de los ingresos en 2025, mientras que las ofertas premium están preparadas para acelerarse a una CAGR del 7,11% hasta 2031.

- Por canal de distribución, el canal off-trade representó el 85,73% de los ingresos en 2025; el canal on-trade se está recuperando a una CAGR del 5,66% hasta 2031 a medida que los volúmenes de hostelería repuntan.

- Por geografía, América del Norte lideró con el 38,12% de la participación del mercado de vodka artesanal en 2025, mientras que Europa avanzará a una CAGR del 7,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vodka Artesanal

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| El creciente número de microcervecerías que impulsa la demanda de licores artesanales | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Avance tecnológico en términos de producción | +0.8% | Global | Largo plazo (≥4 años) |

| Innovación en sabores e ingredientes | +0.9% | Global, con ganancias tempranas en América del Norte | Corto plazo (≤2 años) |

| Crecimiento del sector turístico y de hostelería | +0.7% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Sostenibilidad y abastecimiento ético | +0.6% | Europa y América del Norte | Largo plazo (≥4 años) |

| Expansión estratégica de cadenas de pubs y bares | +0.5% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El creciente número de microcervecerías que impulsa la demanda de licores artesanales

En los Estados Unidos, la amplia presencia de microcervecerías está dando forma al panorama empresarial para las marcas emergentes de vodka. La integración de cadenas de suministro superpuestas, la narrativa impulsada por la comunidad y las atractivas experiencias en salas de cata, características clave del ecosistema de las microcervecerías, está agilizando ahora la entrada al mercado de los nuevos productores de vodka. Para los destiladores a pequeña escala que apuntan al crecimiento regional, las redes de distribuidores compartidas y los acuerdos de estantes minoristas originalmente diseñados para la cerveza artesanal han reducido significativamente las barreras de entrada. Los estados con una alta concentración de cervecerías, como Kentucky, destacan los beneficios estratégicos de la agrupación. Estas regiones brindan acceso a grupos de mano de obra calificada, contratos establecidos de ingredientes adjuntos y sólidos circuitos turísticos, todos los cuales mejoran la visibilidad y la comercialización de los licores locales. Además, los consumidores acostumbrados a buscar productos de edición limitada están encontrando un valor similar en los vodkas de finca única, lo que permite a los productores posicionar sus ofertas a precios premium. Adicionalmente, las narrativas de marca que enfatizan la autenticidad del grano al vaso se alinean perfectamente con las estrategias de marketing de los circuitos de microcervecerías, impulsando el compromiso del consumidor, fomentando las pruebas de productos y promoviendo las compras repetidas.

Avances tecnológicos en términos de producción

Los productores de vodka artesanal están aprovechando alambiques avanzados con un control superior de temperatura y presión para mejorar el proceso de destilación, ofreciendo licores más limpios y suaves. Los sistemas automatizados garantizan una calidad consistente entre lotes, manteniendo al mismo tiempo la integridad de la producción en pequeños lotes. Las unidades de destilación modernas y escalables permiten a los productores aumentar la producción sin comprometer su atractivo artesanal. Al adoptar tecnologías innovadoras, están reduciendo el consumo de energía y los residuos, disminuyendo los costos de producción y fortaleciendo la imagen de marca ecológica. Los sistemas de destilación continua con alambiques patentados producen licores neutros de mayor graduación mientras preservan los congéneres esenciales para la sensación en boca, alineando la artesanía artesanal con las exigencias de consistencia. Los controles de proceso habilitados por sensores agilizan el cumplimiento de las regulaciones de pureza de los licores neutros ajustando las relaciones de reflujo en tiempo real, garantizando el cumplimiento de los estándares legales establecidos por HM Revenue and Customs. Estas eficiencias operativas ayudan a compensar las desventajas de la producción a menor escala y aceleran los plazos de equilibrio para las destilerías emergentes.

Innovación en sabores e ingredientes

Las marcas premium de vodka artesanal se están diferenciando en el mercado al adoptar una experimentación innovadora con sabores. Esto incluye el uso de infusiones botánicas, frutas destiladas en frío y cereales influenciados por el terruño, que añaden características únicas a sus ofertas. La Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB) ha introducido recientemente regulaciones que permiten el uso limitado de tratamientos con azúcar o ácido cítrico. Este cambio regulatorio proporciona a las marcas una mayor flexibilidad creativa al tiempo que garantiza que el vodka conserve su perfil neutro, un sello distintivo de la categoría. Además, los avances en tecnologías analíticas, como la espectroscopía de infrarrojo cercano desarrollada por el Instituto de Investigación del Whisky Escocés, están permitiendo a las marcas optimizar los procesos de selección de ingredientes. Estas tecnologías también ayudan a reducir los costos asociados con los paneles sensoriales tradicionales, mejorando la eficiencia operativa. Adicionalmente, las asociaciones entre el USDA y la TTB han establecido vías claras para la certificación orgánica. Esto permite a las marcas integrar afirmaciones de sostenibilidad en su etiquetado, complementando sus perfiles de sabor únicos y atrayendo al creciente segmento de consumidores conscientes de la salud.

Crecimiento del sector turístico y de hostelería

Con el resurgimiento de los viajes de ocio, las destilerías de destino están capitalizando estratégicamente el aumento del tráfico de visitantes para impulsar las ventas de botellas de alto margen y fomentar la defensa de la marca a largo plazo. Según datos del Ministerio de Turismo de India, el Ocio, las Vacaciones y la Recreación representaron el 46,2% de las Llegadas de Turistas Extranjeros (LTE) en 2023, reafirmando la posición de India como un destino vacacional global de primer nivel[1]Fuente: Ministerio de Turismo, "Compendio de Datos de Turismo de India 2024", www.tourism.gov.in. En Europa, la sinergia entre el turismo patrimonial y las ofertas exclusivas, como los programas de barricas in situ y las ediciones limitadas de salas de cata, realza el atractivo de las destilerías como destinos experienciales. De manera similar, en la región de Asia-Pacífico, los complejos turísticos están innovando al introducir menús premium de vodka de la granja al coctelero, apuntando eficazmente a la creciente demanda de experiencias de cócteles de alta gama. Además, la continua escasez de personal en los bares ha llevado a los operadores a priorizar los licores que vienen con sistemas de soporte integrales. En respuesta, los destiladores están ofreciendo proactivamente módulos de formación para bartenders y bibliotecas digitales de recetas, que no solo abordan los desafíos operativos sino que también fortalecen la lealtad a la marca entre los profesionales de la hostelería.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Estrictas regulaciones gubernamentales | -0.9% | Global | Largo plazo (≥4 años) |

| Inclinación de los consumidores hacia bebidas saludables | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Problemas de salud por consumo excesivo | -0.6% | Global | Mediano plazo (2-4 años) |

| Creciente demanda de productos con bajo contenido de alcohol | -0.5% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones gubernamentales

Las complejidades regulatorias representan barreras significativas para los productores de vodka artesanal. Los requisitos propuestos por la Oficina de Impuestos y Comercio de Alcohol y Tabaco sobre el etiquetado de alérgenos y nutricional, con un plazo de cumplimiento establecido en cinco años después de la publicación de la norma final, aumentan los desafíos administrativos para los productores más pequeños. Además, las variaciones en las regulaciones a nivel estatal añaden dificultades de cumplimiento. Por ejemplo, el Proyecto de Ley del Senado 2869 de Mississippi establece definiciones de licores artesanales y requisitos de permisos que difieren de los estándares federales. Además, las leyes estatales que favorecen a los productores locales crean incertidumbres legales bajo la Cláusula de Comercio, como se demostró en casos como Granholm v. Heald, que abordó la discriminación contra los fabricantes de otros estados. Estas presiones regulatorias afectan desproporcionadamente a los productores más pequeños con recursos de cumplimiento limitados, lo que potencialmente restringe sus oportunidades de entrada al mercado y de crecimiento.

Inclinación de los consumidores hacia bebidas saludables

Las directrices canadienses, que categorizan el consumo de alcohol en zonas de riesgo que van desde 'sin alcohol' (sin riesgo) hasta '7 o más bebidas semanales' (alto riesgo), destacan un cambio significativo hacia patrones de consumo conscientes de la salud[2]Fuente: Statistics Canada, "Niveles de consumo de alcohol en Canadá", www.statcan.gc.ca. Este cambio está desafiando cada vez más el dominio de las categorías de alcohol tradicionales en el mercado. El Informe de Situación Global sobre Alcohol y Salud de la Organización Mundial de la Salud enfatiza la importancia de implementar intervenciones de política para abordar el daño relacionado con el alcohol. Estas intervenciones han intensificado las presiones regulatorias, obligando a la industria a adoptar mensajes que promuevan la reducción del consumo de alcohol. En consecuencia, la demanda de alternativas con menor contenido de alcohol está en aumento, presentando tanto oportunidades como desafíos para los actores del mercado. Si bien las categorías de licores tradicionales enfrentan obstáculos para adaptarse a estas preferencias cambiantes de los consumidores, los productores de vodka artesanal están aprovechando esta tendencia adoptando estrategias de posicionamiento premium. Al enfatizar la calidad superior y alinearse con la creciente preferencia por la moderación, estos productores están atendiendo eficazmente los patrones de consumo cambiantes en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Innovación en Sabores Impulsa el Posicionamiento Premium

Las expresiones sin sabor retuvieron el 84,62% de los ingresos de 2025, consolidando el mercado de vodka artesanal como el pilar para los clásicos martinis y las bebidas highball. Sin embargo, las líneas con sabor impulsarán los ingresos a una CAGR del 5,85% hasta 2031, a medida que los destiladores lanzan botánicos naturales y maceraciones de fruta única que evitan los aditivos artificiales. En los conjuntos de datos minoristas, los SKU de verbena de limón y menta con pepino se reordenan más rápido que las extensiones heredadas de vainilla o cereza, validando un giro hacia perfiles más matizados. La demanda de lanzamientos de temporada limitada estimula el tráfico en las salas de cata y respalda precios de botella más altos que fortalecen los márgenes de la marca.

El impulso del crecimiento se alinea con las revisiones de la Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB) que permiten un endulzamiento mínimo mientras se mantiene el estándar neutro del vodka, dando a los productores margen para añadir sutiles capas de dulzura y acidez sin derivar hacia la clasificación de licor. La estrategia responde a las señales de bienestar, centrándose en extractos de frutas reales y declaraciones de etiqueta limpia en lugar de sabores con jarabe pesado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Dominio de los Cereales Enfrenta la Innovación con Alternativas

Los cereales siguen siendo la columna vertebral con el 68,92% de la producción en 2025, aprovechando las eficiencias de costos y la familiaridad del consumidor con los destilados de trigo y maíz. La adquisición regional de cereales sustenta los mensajes de sostenibilidad y fomenta las asociaciones entre agricultores y destiladores que aseguran un suministro rastreable a contratos a plazo negociados. Sin embargo, bases alternativas como la quinoa, el arroz e incluso la leche están permeando los calendarios de lanzamiento, impulsando una CAGR del 6,21% para el segmento de "otros".

La adopción de estos sustratos no convencionales aborda las crecientes preocupaciones de los consumidores sobre los alérgenos e introduce perfiles de sabor únicos que satisfacen las preferencias de los bebedores aventureros y experimentales. Además, la experiencia técnica proporcionada por el Instituto de Investigación del Whisky Escocés sobre la optimización de almidones novedosos está acelerando el desarrollo de recetas innovadoras. Este cambio hacia una gama más amplia de materias primas no solo diversifica el segmento, sino que también crea oportunidades significativas para la especialización regional y el establecimiento de sólidas asociaciones agrícolas.

Por Usuario Final: Las Mujeres Impulsan el Crecimiento del Consumo

Los consumidores masculinos representan el 68,96% del consumo de vodka artesanal en 2025, reflejando los patrones tradicionales de consumo de licores, mientras que las mujeres representan el segmento de más rápido crecimiento con una CAGR del 6,52% hasta 2031. Esta dinámica de género refleja tendencias más amplias de consumo de alcohol. El crecimiento del segmento femenino se correlaciona con la expansión de la cultura de los cócteles artesanales y la creciente presencia de las mujeres en roles de liderazgo en la industria de la hostelería.

Las consumidoras priorizan la calidad sobre la cantidad, alineándose con el posicionamiento premium y los métodos de producción artesanal del vodka artesanal. Los datos canadienses destacan las diferencias de consumo basadas en el género, con el 20% de los hombres consumiendo 7 o más bebidas semanalmente en comparación con el 11% de las mujeres, lo que indica una preferencia entre las mujeres por ocasiones de consumo moderadas y de alta calidad. Este cambio demográfico presenta una oportunidad para que los productores artesanales desarrollen estrategias de marketing que enfaticen la artesanía, la sostenibilidad y el consumo responsable. El movimiento hacia el marketing y el desarrollo de productos inclusivos en cuanto al género refleja cambios sociales más amplios, beneficiando a las categorías de licores premium que se centran en la calidad y la autenticidad en lugar de la imagen de marca masculina tradicional.

Por Categoría: El Segmento Premium Acelera el Crecimiento

El mercado masivo de vodka tiene una participación del 58,05% en 2025, reflejando segmentos de consumidores sensibles al precio y relaciones de distribución establecidas, mientras que las categorías premium impulsan el crecimiento a una CAGR del 7,11% hasta 2031. La expansión del segmento premium se alinea con las tendencias más amplias de la industria de licores, con las marcas de Alta Gama Premium y Súper Premium del whisky americano. El vodka artesanal premium se beneficia de la tendencia general de premiumización que afecta a todas las categorías de licores, donde los consumidores priorizan cada vez más la calidad, la procedencia y los métodos de producción sobre las consideraciones de precio.

El dominio del mercado masivo se atribuye al uso generalizado del vodka como licor mezclador en aplicaciones de alto volumen, mientras que el crecimiento del segmento premium está impulsado por el consumo puro y el uso en cócteles artesanales, donde las diferencias de calidad son más evidentes. La cartera premium plus de MGP Ingredients, que supera el crecimiento de la categoría, destaca el éxito de las estrategias de posicionamiento premium, incluso cuando las ventas de licores de marca enfrentan desafíos por los elevados niveles de inventario. La trayectoria del mercado indica una creciente polarización, con productos de mercado masivo orientados al valor en un extremo y ofertas artesanales premium en el otro, ejerciendo una mayor presión sobre las marcas de nivel medio desde ambos extremos del espectro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Canal Off-Trade Contrasta con la Recuperación del Canal On-Trade

Los canales off-trade representan el 85,73% de la participación de mercado en 2025, reflejando los patrones de compra de los consumidores y la accesibilidad minorista, mientras que los establecimientos on-trade muestran un crecimiento del 5,66% hasta 2031 a medida que los sectores de hostelería se recuperan de los impactos de la pandemia. El dominio del canal off-trade se debe a la conveniencia, las ventajas de precios y la mayor presencia minorista de los licores artesanales en tiendas especializadas de licores y canales de supermercados premium. Las tiendas especializadas de licores dentro del segmento off-trade brindan oportunidades cruciales de educación de marca y posicionamiento premium para los productores de vodka artesanal que buscan diferenciarse de las alternativas de mercado masivo.

El resurgimiento del canal on-trade subraya la tenacidad del sector hostelero. Los establecimientos del Reino Unido, respaldados por iniciativas gubernamentales como el alivio energético y la reducción de las tasas comerciales, se esfuerzan por mantener sus operaciones. En California, los destiladores artesanales se benefician de una extensión de los derechos de venta directa al consumidor, desbloqueando vías de distribución que eluden el sistema convencional de tres niveles. Este cambio no solo promete mayores márgenes de beneficio, sino que también fomenta vínculos directos con los clientes. A medida que las preferencias de los consumidores se inclinan hacia la flexibilidad de compra y el compromiso de marca en múltiples puntos de contacto, la evolución de la industria hacia estrategias omnicanal se hace evidente.

Análisis Geográfico

América del Norte ancla el mercado de vodka artesanal con una participación de ingresos del 38,12% en 2025. La posición competitiva de la región se ve fortalecida por redes de distribución maduras, lanzamientos de productos respaldados por celebridades y un suministro estable de maíz y trigo. Estados como California y Texas aprovechan los privilegios de venta directa al consumidor, reduciendo la dependencia de los mayoristas nacionales y habilitando modelos de negocio rentables en salas de cata.

Se proyecta que Europa alcance una tasa de crecimiento anual del 7,49% hasta 2031, impulsada por el auge del turismo experiencial y la creciente influencia de los consumidores ecológicamente conscientes. Los viajeros enfocados en la sostenibilidad participan cada vez más en recorridos por destilerías y compran botellas, contribuyendo al crecimiento del mercado. Además, la comunicación consistente de Spirits Europe sobre el consumo responsable respalda a las marcas premium que enfatizan la moderación y la artesanía sobre las ventas de alto volumen.

Asia-Pacífico ofrece un potencial de crecimiento significativo, impulsado por la expansión de los segmentos de consumidores de altos ingresos. La evolución de la cultura de los cócteles en la región está creando oportunidades para las marcas de vodka premium. En Tailandia y Vietnam, donde el turismo prospera, el vodka de arroz elaborado localmente está emergiendo como un popular regalo, rivalizando con las marcas importadas. Aunque los volúmenes de ventas actuales son modestos, el crecimiento de la región supera los promedios globales, subrayando su importancia en los próximos años. Factores como el aumento de las llegadas de turistas, la urbanización y una clase media en auge están dando forma a las tendencias en Medio Oriente y África, y América del Sur. Además, la influencia de las redes sociales en estas áreas está amplificando el deseo de los consumidores de explorar nuevos sabores y variedades.

Panorama Competitivo

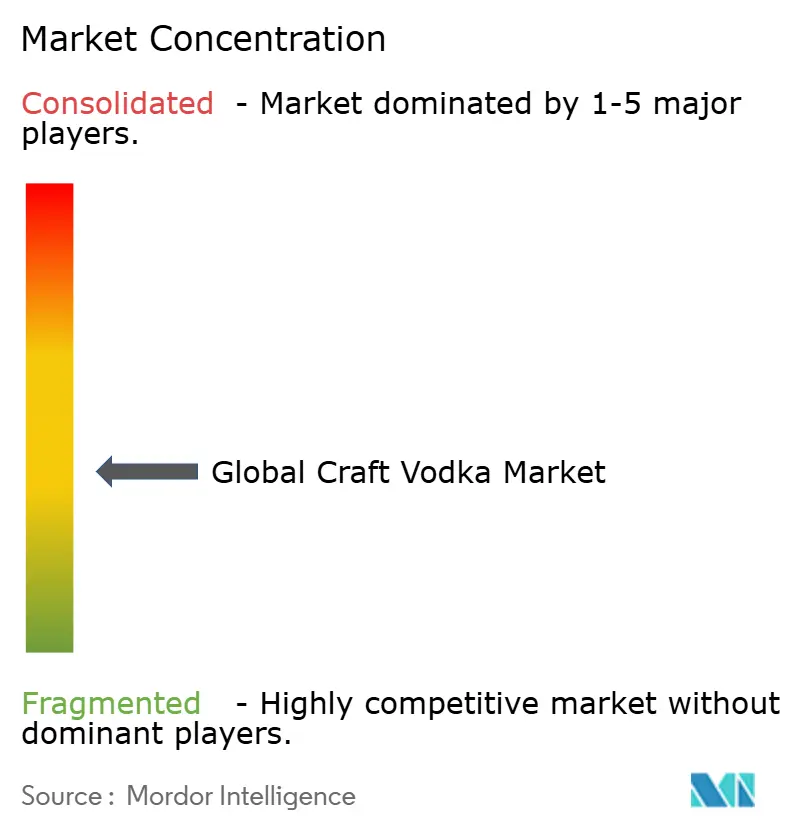

El mercado de vodka artesanal está moderadamente fragmentado, debido a la presencia de grandes actores regionales y nacionales en diferentes países. Se hace énfasis en la fusión, expansión, adquisición y asociación de las empresas, junto con el desarrollo de nuevos productos, como enfoques estratégicos adoptados por las principales empresas para impulsar su presencia de marca entre los consumidores. Los principales actores que operan en el mercado incluyen Diageo Plc, Pernod Ricard SA, William Grant and Sons Ltd, Suntory Global Spirits Inc y Heaven Hill Brands.

Los destiladores están priorizando la autenticidad sobre la escala al centrarse en cereales regionales e iniciativas de energía renovable. La adopción de tecnologías como alambiques de destilación automatizados y el rastreo de ingredientes habilitado por blockchain garantiza la consistencia de los lotes mientras se mantiene una imagen de marca artesanal. MGP Ingredients, un proveedor clave de licores neutros para numerosas marcas artesanales, está expandiendo simultáneamente su cartera premium, destacando su influencia estratégica en el mercado.

Los productores de pequeños lotes están aprovechando el financiamiento colectivo y las emisiones de bonos locales para asegurar financiamiento para almacenes de barriles y centros de visitantes, diversificando así sus fuentes de ingresos. Las iniciativas de sostenibilidad, incluidos los objetivos de neutralidad de carbono y los sistemas de agua de circuito cerrado, están pasando de ser diferenciadores competitivos a estándares básicos de la industria.

Líderes de la Industria del Vodka Artesanal

Diageo Plc

Pernod Ricard SA

William Grant and Sons Ltd

Suntory Global Spirits Inc

Heaven Hill Brands.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Blisswater Industries ha introducido su vodka de cereales premium, Salty Nerd, en el mercado de los Emiratos Árabes Unidos y planea expandir su presencia a Goa y Karnataka. El producto está meticulosamente elaborado en pequeños lotes, priorizando ingredientes de alta calidad y precios competitivos.

- Marzo de 2025: Spaceman Spirits Lab (Spaceman), un innovador líder en la industria de licores artesanales, ha introducido AMARA Artisanal Pink Vodka. Producida con uvas y granos de arroz de alta calidad, AMARA se refina mediante un avanzado proceso de destilación quíntuple.

- Enero de 2025: Diageo ha reubicado estratégicamente la producción de su ginebra y vodka de la marca Chase a Escocia, integrando las operaciones en su destilería Cameronbridge ubicada en Fife. Este movimiento se alinea con los esfuerzos de Diageo para optimizar sus capacidades de producción y agilizar las operaciones dentro de su infraestructura existente.

- Octubre de 2024: Pernod Ricard India ha iniciado la construcción de la destilería de malta y la instalación de maduración más grande de Asia en Nagpur, Maharashtra, con una inversión planificada de hasta INR 1.785 crore (USD 214 millones) durante los próximos 10 años. Se proyecta que la instalación produzca hasta 13 millones de litros de licor de malta anualmente, reflejando el enfoque estratégico de la empresa en fortalecer su presencia en el mercado asiático y su compromiso con las prácticas de producción sostenible.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de vodka artesanal como todo el vodka embotellado destilado en lotes pequeños a medianos donde la producción anual se mantiene por debajo de 394,000 cajas de nueve litros, utiliza materias primas premium identificables o de origen local, y se comercializa en torno a la procedencia y los procesos artesanales. Este dimensionamiento captura los SKU con y sin sabor vendidos a través del comercio en establecimiento y fuera de establecimiento en todas las regiones principales durante 2020-2030.

Exclusión del alcance: los productos destilados en el hogar y las líneas de vodka fabricadas en masa por encima del límite de producción artesanal quedan excluidos.

Descripción general de la segmentación

- Por Tipo de Producto

- Con Sabor

- Sin Sabor

- Por Materia Prima

- Base de Cereales

- Base de Papa

- Otros

- Por Usuario Final

- Hombres

- Mujeres

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- On-Trade

- Off-Trade

- Tiendas Especializadas de Licores

- Otros Canales Off-Trade

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Medio Oriente y África

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Marruecos

- Nigeria

- Resto de Medio Oriente y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con maestros destiladores, directivos de gremios artesanales, distribuidores de licores y gerentes de bares especializados en América del Norte, Europa y Asia-Pacífico nos ayudaron a validar los tamaños de lote típicos, la adopción de innovaciones en sabores y los corredores de precios realistas fuera del establecimiento. Encuestas breves en línea dirigidas a consumidores adultos permitieron además medir la disposición a pagar por variantes orgánicas o sin gluten, cubriendo las brechas observadas en los datos públicos.

Investigación documental

Nuestros analistas primero construyeron una base de hechos fundamental a partir de fuentes abiertas como la American Craft Spirits Association, el Distilled Spirits Council, los datos de envíos de UN Comtrade, las estadísticas de granos del USDA y revistas revisadas por pares que rastrean los rendimientos de etanol. Los formularios 10-K de las empresas, los boletines de ventas de las autoridades estatales de licores, los registros de marcas comerciales y la prensa especializada de renombre proporcionaron luego recuentos de lanzamientos de marcas, precios de venta promedio y distribución por canal. Bases de datos propietarias seleccionadas, D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias de transacciones, añadieron profundidad. Esta lista es ilustrativa; muchas otras referencias respaldaron la verificación y aclaración de los datos.

Una segunda revisión reconcilió los volúmenes regionales con impuestos pagados, los flujos de exportación y las curvas de costos de ingredientes para rastrear cómo la oferta, la fiscalidad y la premiumización del consumidor influyen en el crecimiento del valor.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción de grupo de demanda de arriba hacia abajo, reconstruyendo el valor minorista a partir del consumo regional de bebidas espirituosas, la penetración de la cuota artesanal y los márgenes por canal, que luego se corroboran mediante consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de precio de venta promedio × volumen. Las variables clave modeladas incluyen: 1) destilerías artesanales activas con licencia, 2) producción en cajas de nueve litros por planta, 3) precio minorista promedio sin impuestos por tamaño de botella, 4) cambio en la mezcla de SKU con sabor, 5) índice de costos de insumos a base de granos, y 6) cambios legales que permiten las ventas directas al consumidor. Una regresión multivariante con análisis de escenarios proyecta estos factores hasta 2030, mientras que los datos de lotes faltantes para microproductores se complementan utilizando medianas regionales obtenidas de entrevistas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a registros de importación-exportación, recaudaciones de impuestos especiales y análisis de paneles de consumidores. Los revisores senior de Mordor dan su aprobación solo después de que se resuelven las anomalías. Los informes se actualizan cada doce meses, con revisiones intermedias activadas por cambios de política o fusiones y adquisiciones importantes; una nueva revisión por parte del analista precede a cada entrega al cliente.

Por qué la línea base de vodka artesanal de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances de servicio, tratamientos de divisas y cadencias de actualización.

Los principales factores de brecha incluyen si las microtiradas con sabor se valoran a precios del productor o al por menor, cómo se incorpora el crecimiento derivado de nuevos permisos de destilería y la frecuencia de la validación a nivel de campo. El modelo de Mordor reporta el valor minorista completo para los lotes por debajo del umbral artesanal, incorpora las emisiones de permisos vigentes trimestralmente y valida las escalas de precios con los gerentes de bares; pasos que algunos competidores omiten.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6.23 B (2025) | Mordor Intelligence | - |

| USD 10.02 B (2024) | Global Consultancy A | Incluye grandes marcas "premium" fuera del límite artesanal y utiliza precios a nivel del productor |

| USD 5.12 B (2025) | Industry Association B | Excluye lanzamientos con sabor y emplea recuentos de permisos de 2023 sin actualizaciones anuales |

Estos contrastes muestran que cuando el alcance, el nivel de precios y la cadencia de actualización se armonizan, la combinación disciplinada de Mordor de datos públicos, conocimiento experto y supuestos renovados anualmente ofrece una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vodka artesanal?

El mercado de vodka artesanal está valorado en USD 6,57 mil millones en 2026 y se proyecta que alcance USD 8,55 mil millones en 2031.

¿Qué región lidera las ventas globales?

América del Norte tiene la mayor participación con el 38,12% de los ingresos de 2025, respaldada por una distribución madura y sólidas leyes de venta directa al consumidor.

¿Qué segmento está creciendo más rápido?

Se prevé que el vodka con sabor registre una CAGR del 5,85% hasta 2031, superando a las expresiones sin sabor a medida que los consumidores buscan infusiones botánicas naturales.

¿Cómo están afectando las regulaciones a los productores artesanales?

Las normas propuestas en los Estados Unidos sobre el etiquetado de alérgenos y nutrición aumentan los costos de cumplimiento, mientras que el impuesto basado en la graduación alcohólica del Reino Unido incrementa el gravamen sobre los licores por encima del 22% de volumen de alcohol.

Última actualización de la página el: