Tamaño y Participación del Mercado de Espacios de Oficinas de Coworking en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

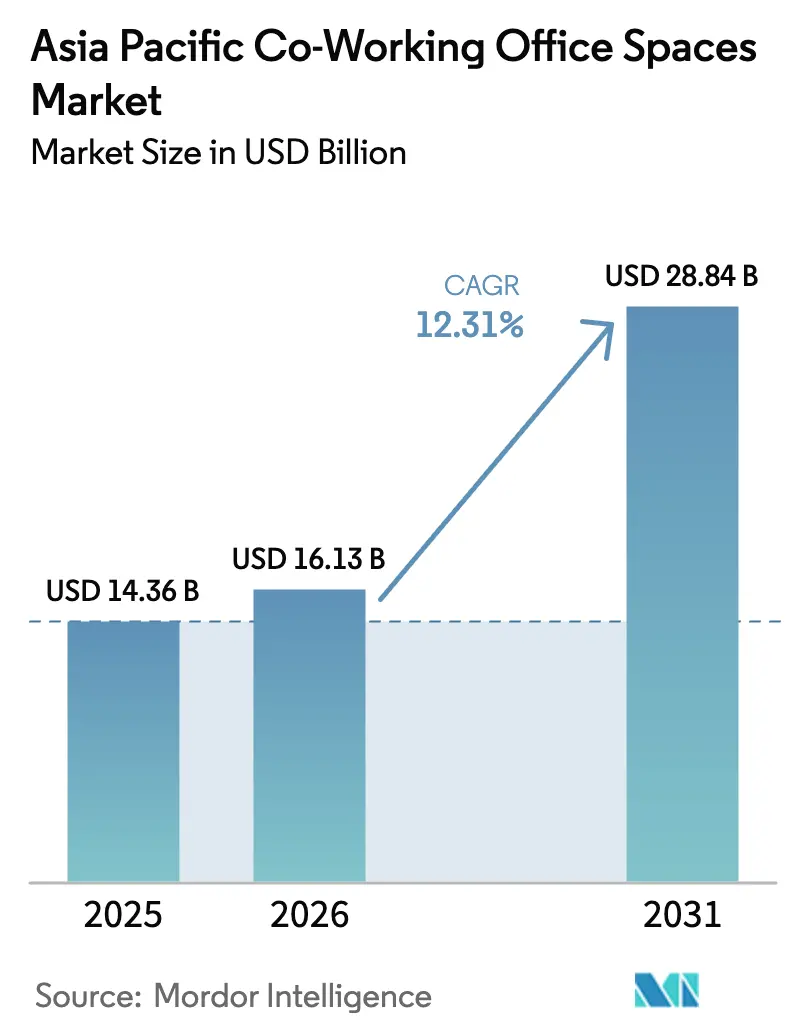

| Tamaño del mercado en el año base (2025) | 14.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.31% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios de Oficinas de Coworking en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de espacios de oficinas de co-working en Asia Pacífico en 2026 se estima en USD 16,13 mil millones, creciendo desde el valor de 2025 de USD 14,36 mil millones con proyecciones para 2031 que muestran USD 28,84 mil millones, creciendo a una CAGR del 12,31% durante 2026-2031. Esta expansión señala un cambio decisivo de los arrendamientos convencionales hacia soluciones de espacios de trabajo flexibles a medida que las prácticas de trabajo híbrido se convierten en estándar en las corporaciones. La urbanización continua, el creciente financiamiento de capital de riesgo y los programas de innovación gubernamentales están reforzando la demanda, mientras los operadores internacionales escalan rápidamente a través de modelos de franquicia con bajo requerimiento de capital. La integración tecnológica —desde plataformas de control de acceso hasta analítica de espacios de trabajo— permite a los proveedores optimizar la utilización y ofrecer niveles de servicio de grado empresarial. En conjunto, estas fuerzas anclan el mercado de espacios de oficinas de co-working en Asia Pacífico en una trayectoria de crecimiento a largo plazo[1]Banco Asiático de Desarrollo, "Perspectivas del Desarrollo Asiático 2024," adb.org.

Conclusiones Clave del Informe

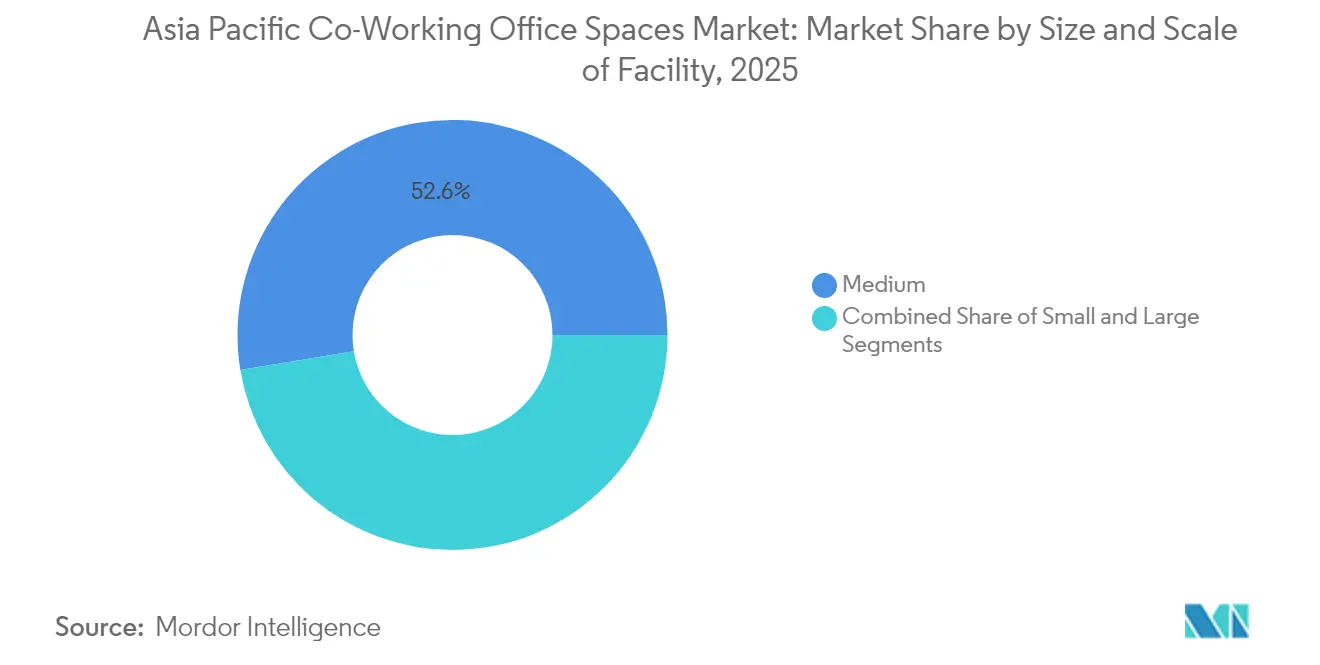

- Por tamaño y escala de instalación, los centros de tamaño mediano capturaron el 52,60% de la participación del mercado de espacios de oficinas de co-working en Asia Pacífico en 2025, mientras que los centros grandes avanzan a una CAGR del 13,02% hasta 2031.

- Por sector, la tecnología de la información lideró con una participación de ingresos del 42,10% en 2025 y se acelera a una CAGR del 13,08% hasta 2031.

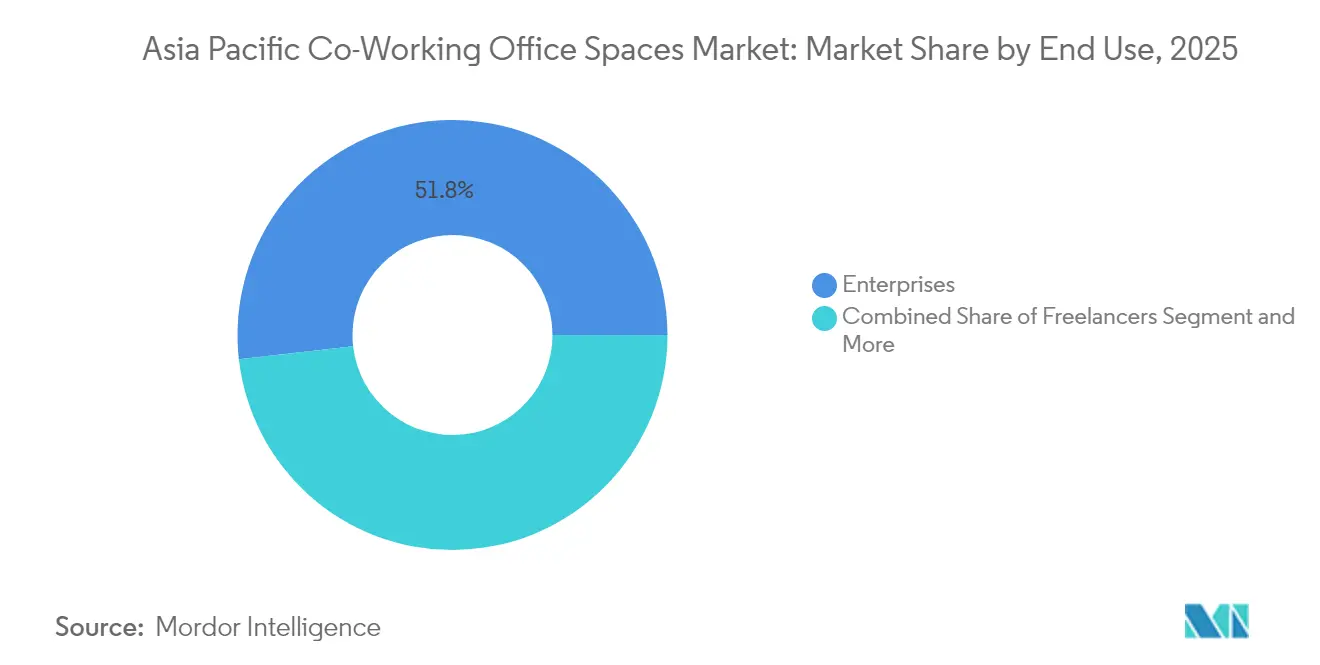

- Por uso final, las empresas mantuvieron el 51,80% de la participación del mercado de espacios de oficinas de co-working en Asia Pacífico en 2025, mientras que se prevé que las empresas emergentes crezcan a una CAGR del 13,52%.

- Por país, China comandó el 28,70% de los ingresos de 2025, mientras que India se expande a una CAGR del 13,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Espacios de Oficinas de Coworking en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y crecimiento de empresas emergentes en China, India y el Sudeste Asiático impulsando la demanda | 3.2% | Mercados centrales de China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Adopción generalizada de modelos de trabajo híbrido en corporaciones y empresas multinacionales | 2.8% | Global, con concentración en mercados APAC desarrollados | Corto plazo (≤ 2 años) |

| Operadores de co-working internacionales y regionales en expansión agresiva en ciudades de APAC | 2.1% | Núcleo APAC, con desbordamiento hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Programas gubernamentales de innovación y parques tecnológicos que apoyan los ecosistemas de co-working | 1.9% | Programas nacionales con ganancias tempranas en Singapur, Malasia y Filipinas | Largo plazo (≥ 4 años) |

| Creciente preferencia de los inquilinos por espacios de trabajo flexibles, escalables y orientados a la comunidad | 1.7% | Global, particularmente fuerte en ciudades APAC de primer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida urbanización y crecimiento de empresas emergentes

La rápida urbanización y el crecimiento de las empresas emergentes están redefiniendo la demanda de espacios de oficinas flexibles en la región de Asia Pacífico. Los emprendedores se sienten cada vez más atraídos por las áreas metropolitanas de rápido crecimiento en China, India y el Sudeste Asiático, en busca de soluciones inmobiliarias ágiles. Las iniciativas nacionales, como el programa «1000 Startups Digitales» de Indonesia y el programa Digital Hub de Malasia, ofrecen exenciones fiscales, subsidios de banda ancha y tutoría, orientando a las empresas en etapa inicial hacia espacios gestionados profesionalmente. Los operadores se benefician de un flujo constante de inquilinos con financiamiento inicial, atraídos por condiciones flexibles en medio de una escala de personal impredecible. La concentración de estos centros en ciudades de primer nivel y en ciudades emergentes de segundo nivel no solo impulsa la ocupación, sino que también consolida la visibilidad de la demanda a largo plazo. A medida que los ecosistemas de capital de riesgo maduran, el mercado de espacios de oficinas de co-working en Asia Pacífico se apoya en un sólido motor de demanda[2]Autoridad de Desarrollo de Medios Infocomunicaciones, "Plan de Conectividad Digital 2024," imda.gov.sg.

Adopción del modelo de trabajo híbrido

El modelo de trabajo híbrido está transformando la dinámica del lugar de trabajo, combinando flexibilidad con eficiencia operativa. Las políticas corporativas integran cada vez más jornadas en la oficina y en remoto, lo que lleva a una reducción de las proporciones de escritorios dedicados y a un aumento de los espacios colaborativos. Según una encuesta de 2024 realizada por CBRE, el 60% de las empresas de la región reportan una asistencia estable, con una utilización máxima que supera el 80%. Esto pone de relieve la madurez operativa de estos modelos híbridos. Los espacios flexibles permiten ajustes rápidos de capacidad sin presionar los balances financieros. Como resultado, los ocupantes están destinando porciones más amplias de sus carteras a espacios de trabajo de terceros. En respuesta a los patrones de uso en evolución, los proveedores están perfeccionando sus distribuciones, introduciendo escritorios de uso compartido, cabinas para reuniones y salones para eventos. En consecuencia, aunque el área total ocupada por empleado puede estar disminuyendo, la demanda base de espacios de trabajo híbridos sigue siendo sólida.

Expansión de la red de operadores

El mercado de espacios de oficinas de co-working en la región de Asia Pacífico está experimentando un crecimiento significativo impulsado por la expansión de la red de operadores. Las marcas globales están ampliando estratégicamente su presencia en ciudades primarias y secundarias mediante contratos de gestión y franquicias. Este enfoque no solo reduce la exposición de capital, sino que también mejora la accesibilidad para los miembros. Solo en 2023, IWG realizó un movimiento significativo al agregar 867 ubicaciones en toda la región de Asia Pacífico. Mientras tanto, The Executive Centre ha expandido su red en un impresionante 60% desde 2019, manteniendo al mismo tiempo una sólida tasa de ocupación del 90%. Una cobertura tan extensa facilita los pases entre ciudades, atrayendo a profesionales móviles y equipos de corporaciones multinacionales. Además, esta escala amplifica el poder de compra, permitiendo mejores materiales de acondicionamiento y plataformas digitales. Como resultado, los márgenes mejoran, consolidando su ventaja competitiva en el mercado de espacios de oficinas de co-working en Asia Pacífico.

Programas gubernamentales de innovación

Los gobiernos del Sudeste Asiático están aprovechando programas innovadores para fomentar el crecimiento en la economía digital. Reconociendo su potencial, los estados del Sudeste Asiático están incorporando centros de trabajo flexible en los planos de los parques tecnológicos, considerándolos esenciales para impulsar el crecimiento del empleo en la economía digital. La Autoridad de Desarrollo de Medios Infocomunicaciones de Singapur, la Corporación de Economía Digital de Malasia y la Empresa Nacional de Desarrollo de Filipinas están integrando nodos de co-working dentro de sus aceleradores financiados, asegurando una demanda ancla constante. Estos programas públicos, mediante arrendamientos a largo plazo, no solo estabilizan los flujos de ingresos, sino que también allanan el camino para condiciones de financiamiento más favorables para los operadores. Además, al incluir garantías regulatorias en estas iniciativas, reducen significativamente los riesgos de entrada al mercado, impulsando aún más la expansión de la oferta.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de sobreoferta en mercados maduros como China e India que generan presiones sobre los precios | -2.3% | China, India, ciudades maduras de primer nivel | Corto plazo (≤ 2 años) |

| Desafíos regulatorios y de cumplimiento normativo en diversas jurisdicciones de APAC | -1.8% | Núcleo APAC, particularmente complejo en China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Elevados costos de acondicionamiento y operación que afectan la rentabilidad de los operadores en ubicaciones premium | -1.4% | Ubicaciones premium en Singapur, Tokio, Hong Kong y Sídney | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sobreoferta en ciudades maduras

La sobreoferta de espacios de oficinas en ciudades maduras está generando desafíos significativos para el mercado de espacios flexibles. En ciudades como Pekín, Shanghái, Bengaluru y Bombay, un aumento en las entregas de oficinas convencionales está superando las tasas de absorción. Este desequilibrio está ejerciendo presión sobre los rendimientos en el mercado de espacios flexibles. Los proveedores sujetos a arrendamientos a largo plazo sienten el impacto a medida que los propietarios ofrecen descuentos en las rentas nominales y los inquilinos corporativos presionan para renegociar. Como resultado, se observa un cambio notable hacia una expansión cautelosa y un mayor énfasis en acuerdos de gestión con bajo requerimiento de activos. Sin embargo, los operadores que puedan consolidarse con rivales en dificultades tienen la posibilidad de beneficiarse, asegurando condiciones favorables y reforzando su presencia en el mercado, aunque esto frene su crecimiento a corto plazo.

Complejidad del cumplimiento normativo

El cumplimiento normativo sigue siendo una consideración crítica para las empresas que operan en la región APAC. En toda la región de Asia-Pacífico (APAC), los códigos laborales, las regulaciones fiscales y los mandatos de privacidad de datos varían significativamente, lo que hace que los despliegues en múltiples países sean un desafío. Las nuevas regulaciones de tecnología financiera en Indonesia para 2024, junto con las directivas actualizadas de seguridad en el lugar de trabajo en Singapur, están impulsando a los proveedores de espacios de trabajo a revisar sus controles internos, lo que genera mayores costos generales. Las empresas sin equipos legales dedicados corren el riesgo de enfrentar sanciones y daños a su reputación, lo que puede disuadirlas de expandirse a través de las fronteras. Por otro lado, las redes más grandes dotadas de sólidas estructuras de gobernanza pueden aprovechar su experiencia en cumplimiento normativo como ventaja competitiva, convirtiendo eficazmente un desafío en una oportunidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño y Escala de Instalación: Impulso de Crecimiento de Grado Empresarial

Las instalaciones grandes de más de 30.000 pies cuadrados capturaron un impulso de CAGR del 13,02% a partir de 2026, aunque los centros medianos mantuvieron el 52,60% de los ingresos de 2025 en el mercado de espacios de oficinas de co-working en Asia Pacífico. Las empresas prefieren estos amplios emplazamientos porque ofrecen zonas privadas, ciberseguridad avanzada e integración fluida con las redes corporativas. Los proveedores aprovechan el tamaño para introducir salas de reuniones premium y salas de datos en las instalaciones que generan mayores rendimientos. Los centros medianos siguen dominando porque las empresas en etapa de crecimiento y los equipos de proyecto valoran el equilibrio entre costo y flexibilidad. La creciente demanda divide la mezcla de superficie, impulsando a los operadores a mantener carteras multiformato que respondan a la escala y la ubicación del cliente.

La tecnología está redefiniendo la planificación de espacios en todas las escalas. El sistema GISTA de Takenaka Corporation combina retroalimentación biométrica con sensores de ocupación, lo que permite a los gestores ajustar con precisión en tiempo real la configuración del sistema de climatización y la asignación de escritorios. Dicha analítica mejora el bienestar del personal y la eficiencia energética, agudizando la diferenciación competitiva. A lo largo del horizonte de previsión, se proyecta que el tamaño del mercado de espacios de oficinas de co-working en Asia Pacífico dentro de los activos de gran formato aumente de manera sostenida a medida que más corporaciones multinacionales migren de arrendamientos de inquilino único a soluciones de espacios gestionados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector: La Tecnología de la Información Ejerce un Doble Liderazgo

Los inquilinos de tecnología de la información ocuparon el 42,10% de las plantas en 2025 y continuarán impulsando la CAGR más rápida del 13,08%. Los desarrolladores de software, los integradores de servicios en la nube y los laboratorios de IA valoran la conectividad de alta especificación y el acceso las 24 horas del día, los 7 días de la semana que los centros de co-working ofrecen fácilmente. Los operadores adaptan paquetes —redes de área local virtual privadas, pares de fibra redundantes y espacios de creación— para satisfacer estas demandas. Los actores de servicios financieros los siguen, integrando equipos ágiles en espacios flexibles para acelerar los ciclos de desarrollo de productos bajo estrictos protocolos de ciberseguridad. Las consultoras de servicios profesionales completan los primeros niveles, utilizando salas bajo demanda para talleres con clientes.

La adopción de IA generativa —reportada por Deloitte en más del 60% de los empleados de APAC— intensifica la necesidad de entornos seguros y propicios para la colaboración. Los proveedores que instalan clústeres de GPU y pantallas inmersivas atraen a inquilinos tecnológicos que buscan laboratorios de innovación llave en mano. En consecuencia, el tamaño del mercado de espacios de oficinas de co-working en Asia Pacífico asignado a las empresas de tecnología de la información está destinado a ampliar su liderazgo, reforzando la importancia estructural del sector para los ingresos de los operadores.

Por Uso Final: La Velocidad de las Empresas Emergentes se Encuentra con la Profundidad Empresarial

Las empresas proporcionaron el 51,80% de la facturación de 2025, sustentando un flujo de caja predecible mediante acuerdos plurianuales. Sin embargo, las empresas emergentes y las iniciativas en etapa inicial están trazando una CAGR del 13,52%, impulsadas por aceleradores gubernamentales y flujos récord de capital de riesgo. Los operadores diseñan planes de membresía escalonados —que van desde pases diarios hasta suites de crecimiento— y eventos de incubación que se alinean con los recorridos de expansión de los fundadores. Los autónomos y los nómadas digitales aportan una ocupación diurna constante, especialmente en centros orientados al estilo de vida que ofrecen instalaciones de fitness, cafetería y programación comunitaria.

Equilibrar la mezcla de cartera protege a los proveedores de las perturbaciones cíclicas: la reducción de escala empresarial puede compensarse con las expansiones de las empresas emergentes. La recaudación de USD 12 millones de Smartworks ejemplifica el apetito de los inversores por los operadores que atienden ambos segmentos con campus modulares y servicios habilitados por tecnología. Por lo tanto, se espera que la participación de mercado de las empresas emergentes en el mercado de espacios de oficinas de co-working en Asia Pacífico suba marginalmente, aunque las corporaciones seguirán siendo el principal ancla de ingresos a lo largo del período de perspectiva.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, China representó el 28,70% del volumen de negocios del mercado, reflejando su sólida base económica y sus amplias redes de operadores. Aunque la finalización de nuevos espacios de oficinas ha prolongado los ciclos de absorción, los clústeres de innovación impulsados por políticas, como la zona de libre comercio Qianhai de Shenzhen, siguen apoyando la demanda. Los operadores se enfocan cada vez más en los parques científicos suburbanos debido a las rentas moderadas y los subsidios gubernamentales. Mientras tanto, India, con una CAGR proyectada del 13,72% hasta 2031, se posiciona como el principal motor de crecimiento de la región. Factores como el creciente externalización de tecnología de la información, un amplio grupo de talento y la misión de Ciudades Inteligentes están acelerando la adopción de espacios de trabajo gestionados en ciudades como Bengaluru, Hyderabad y Gurgaon. Knight Frank predice que el inventario comercial construido se triplicará para 2034, alineándose con los planes de expansión de los operadores.

Japón, Corea del Sur y Australia representan un grupo estable donde la alta penetración del mercado garantiza un crecimiento constante pero más lento. En Japón, la iniciativa DID-GLOBAL, que integra la co-residencia y el trabajo, atrae a los 3,6 millones de residentes extranjeros del país que buscan un estilo de vida combinado. La Fundación Digital de Seúl de Corea del Sur está avanzando en oficinas inteligentes habilitadas para 5G para mejorar la infraestructura.

En Australia, el programa Landing Pads dirige a las empresas en expansión hacia centros clave como Melbourne y Sídney, manteniendo la demanda en el segmento premium. En la emergente región de la ASEAN, países como Indonesia, Vietnam y Filipinas ofrecen oportunidades significativas impulsadas por poblaciones jóvenes y una mejora en el acceso a la banda ancha. Si bien los proveedores enfrentan desafíos derivados de regulaciones fragmentadas en estos mercados, se benefician de las ventajas de ser pioneros y de condiciones de arrendamiento favorables, lo que pone de relieve la importancia de una estrategia regionalmente diversificada en el mercado de espacios de oficinas de co-working en Asia Pacífico.

Panorama Competitivo

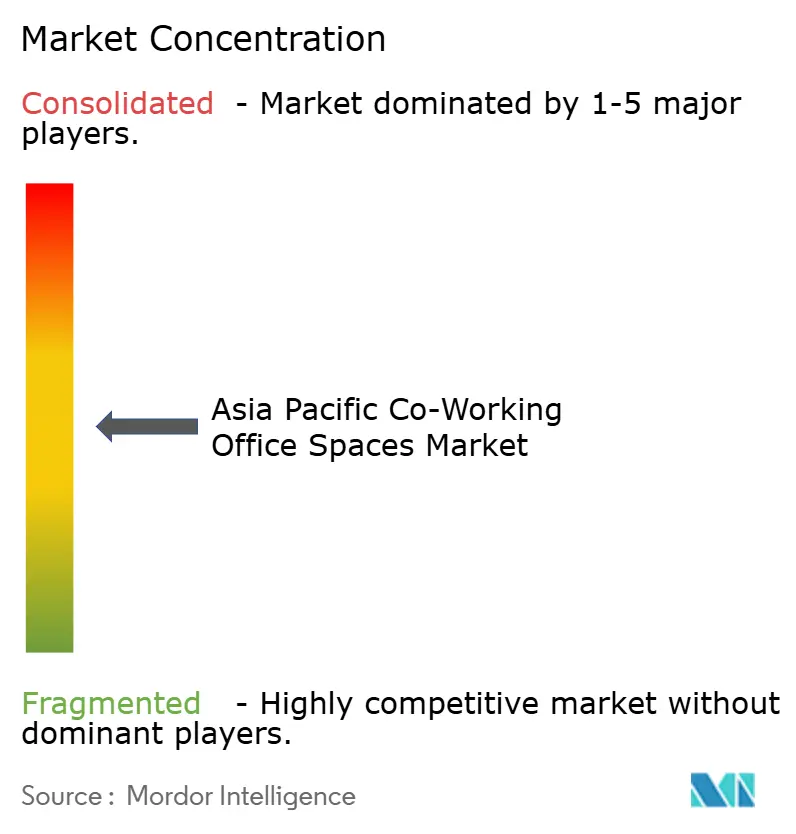

El mercado de espacios de oficinas de co-working en Asia-Pacífico presenta una naturaleza moderadamente competitiva. Los ingresos de IWG de USD 3,3 mil millones en 2023 ponen de relieve los beneficios de una amplia red y un modelo de franquicia que reduce el gasto de capital. The Executive Centre opera en el extremo premium del mercado, manteniendo una sólida tasa de ocupación del 90% al combinar acondicionamientos de alta calidad con servicios de estilo conserjería. Los líderes locales, como Smartworks de India, utilizan modelos de clúster urbano para construir una presencia concentrada en áreas metropolitanas clave, mejorando la visibilidad de la marca y la eficiencia operativa.

Las iniciativas estratégicas se centran cada vez más en la tecnología y las alianzas. La colaboración de IWG con YOO introduce lugares de trabajo tipo «club» con enfoque en el diseño que combinan una estética inspirada en la hospitalidad con infraestructura profesional, satisfaciendo la creciente demanda de espacios de trabajo experienciales. La integración de Regus Japan por parte de Mitsubishi Estate en su plataforma inmobiliaria demuestra cómo los propietarios aseguran flujos constantes de ocupación. Además, los operadores están estableciendo alianzas con agencias gubernamentales para anclar proyectos de centros de innovación, alineándose con los objetivos públicos y asegurando arrendamientos a largo plazo. Durante el período de previsión, se espera que se produzcan fusiones y empresas conjuntas a medida que las compañías apunten a economías de escala y al cumplimiento normativo en el mercado de espacios de oficinas de co-working en Asia Pacífico.

La tecnología desempeña un papel fundamental para obtener una ventaja competitiva. Herramientas como redes de sensores, programación impulsada por IA y acceso móvil mejoran las experiencias de los usuarios y optimizan los niveles de personal. Los primeros en adoptarlas aprovechan los conocimientos derivados de los datos para la fijación dinámica de precios y el mantenimiento predictivo, mejorando la rentabilidad. Los proveedores que enfatizan la construcción de comunidad —a través de programas de mentoría, aceleradores específicos por sector y eventos sociales— fortalecen la retención de clientes, reduciendo la rotación incluso durante períodos de volatilidad en el mercado de alquileres. Estas tendencias indican que el liderazgo del mercado dependerá de la escala, las capacidades tecnológicas y las alianzas de ecosistema.

Líderes de la Industria de Espacios de Oficinas de Coworking en Asia Pacífico

IWG (Regus, Spaces)

WeWork

The Executive Centre (TEC)

JustCo

Awfis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Empresa Nacional de Desarrollo de Filipinas reveló planes para escalar su Centro de Innovación de Filipinas, abriendo oficinas en 10 regiones nacionales y en ciudades globales como Singapur, Kuala Lumpur, Hong Kong, Dubái y Londres. Los nuevos emplazamientos ofrecerán a las mipymes emergentes acceso in situ a programas de incubación y aceleración.

- Abril de 2025: DID-GLOBAL, con sede en Japón, unió fuerzas con The DECK para combinar alquileres completamente amueblados con acceso de co-working las 24 horas del día, los 7 días de la semana, un concepto orientado a los 3,6 millones de residentes extranjeros del país y otros nómadas digitales.

- Marzo de 2025: La firma de diseño YOO se asoció con el gigante de espacios flexibles IWG para lanzar lugares de trabajo de estilo club, combinando interiores boutique con servicios de oficina bajo demanda en mercados asiáticos clave.

- Junio de 2024: El operador indio Smartworks recaudó USD 12 millones en una ronda liderada por Ananta Capital y otros 45 inversores, financiando la construcción de su superficie de 8 millones de pies cuadrados que ya atiende a más de 600 clientes corporativos.

Alcance del Informe del Mercado de Espacios de Oficinas de Coworking en Asia Pacífico

El co-working es un arreglo en el que personas de diferentes empresas comparten un espacio de oficina. Al optimizar el uso de los equipos, no solo reducimos costos, sino que también mejoramos la accesibilidad para todos. El informe proporciona un análisis integral del mercado de espacios de oficinas de co-working en Asia-Pacífico, detallando una visión general, estimaciones del tamaño del mercado por segmento, tendencias emergentes y las dinámicas en juego.

El mercado de espacios de oficinas de co-working en Asia-Pacífico está segmentado por usuario final (Tecnología de la Información (IT e ITES), BFSI (Banca, Servicios Financieros y Seguros), consultoría empresarial y servicios profesionales, otros servicios (comercio minorista, ciencias biológicas, energía, servicios legales)), por usuario (autónomos, empresas, empresas emergentes y otros) y por geografía (China, India, Japón, Corea del Sur, Australia y el Resto de Asia-Pacífico). El informe ofrece el tamaño y las previsiones del mercado de espacios de oficinas de co-working en Asia-Pacífico en dólares (USD) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Tecnología de la Información (IT e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias Biológicas, Energía, Servicios Legales) |

| Autónomos |

| Empresas |

| Empresas Emergentes y Otros |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Resto de Asia-Pacífico |

| Por Tamaño y Escala de Instalación | Pequeño |

| Mediano | |

| Grande | |

| Por Sector | Tecnología de la Información (IT e ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio Minorista, Ciencias Biológicas, Energía, Servicios Legales) | |

| Por Uso Final | Autónomos |

| Empresas | |

| Empresas Emergentes y Otros | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de espacios de oficinas de co-working en Asia Pacífico en 2026?

Asciende a USD 16,13 mil millones y está en camino de alcanzar USD 28,84 mil millones para 2031.

¿Cuál es la CAGR prevista para los espacios de trabajo flexibles en Asia Pacífico?

Se proyecta que el mercado se expanda a una CAGR del 12,31% entre 2026 y 2031.

¿Qué país está creciendo más rápido en el ámbito del co-working en Asia Pacífico?

Se prevé que India crezca a un ritmo anual del 13,72% hasta 2031, superando a sus pares regionales.

¿Qué sector ocupa la mayor cantidad de espacio de co-working en la región?

Las empresas de tecnología de la información representan el 42,10% de la demanda actual y siguen siendo el grupo de usuarios de más rápido crecimiento.

¿Qué formato de tamaño de instalación se está expandiendo más rápidamente?

Los grandes centros de grado empresarial de más de 30.000 pies cuadrados registran una CAGR del 13,02% a medida que las corporaciones migran hacia soluciones flexibles gestionadas.

¿Quiénes son los principales operadores en la región?

IWG, The Executive Centre y una combinación de especialistas regionales como Smartworks dominan el mercado, controlando juntos poco más del 60% del inventario ocupado.

Última actualización de la página el: