Tamaño y Cuota del Mercado de Espacios de Oficinas de Coworking en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

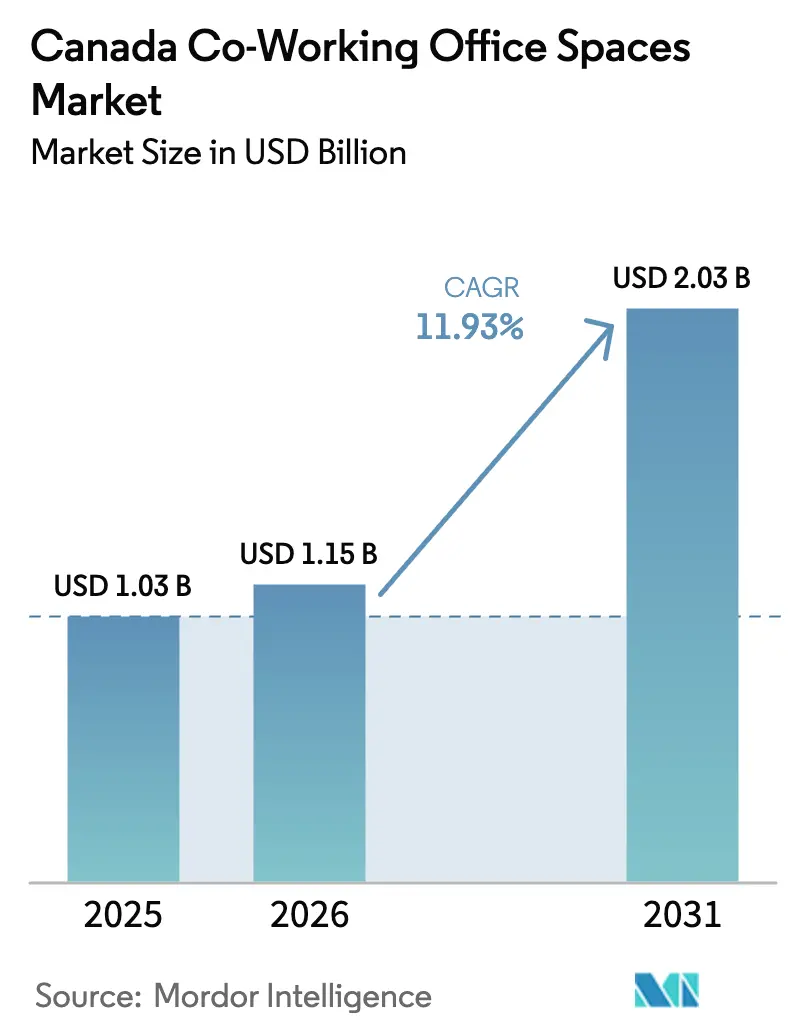

| Tamaño del mercado en el año base (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.93% CAGR |

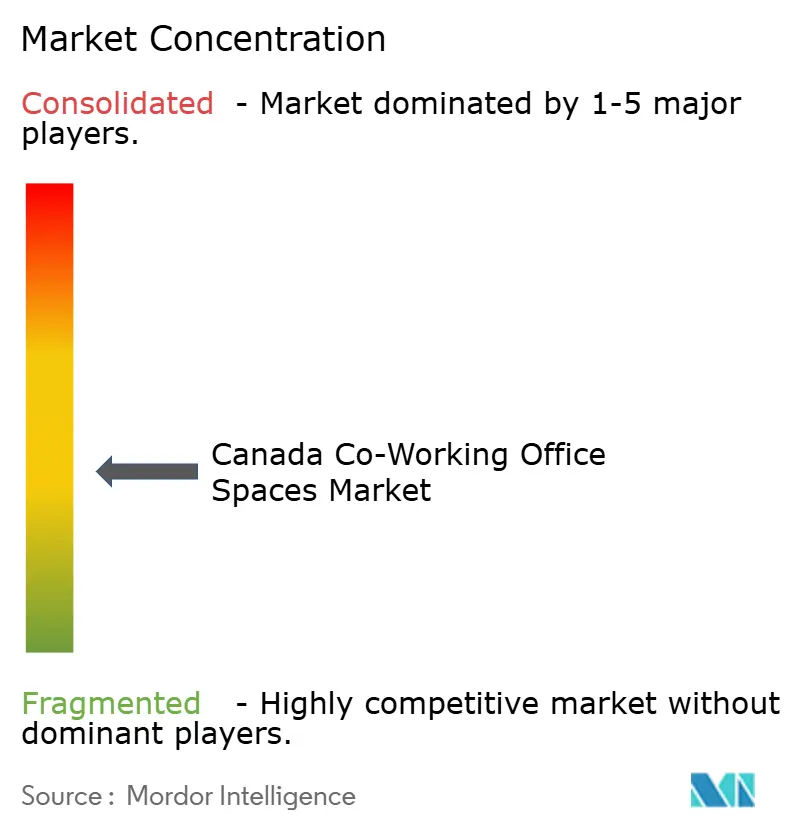

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios de Oficinas de Coworking en Canadá por Mordor Intelligence

El tamaño del mercado de Espacios de Oficinas de Coworking en Canadá en 2026 se estima en USD 1,15 mil millones, creciendo desde el valor de 2025 de USD 1,03 mil millones con proyecciones para 2031 que muestran USD 2,03 mil millones, creciendo a una CAGR del 11,93% durante el período 2026-2031. La constante adopción del trabajo híbrido, el aumento de la demanda suburbana y el financiamiento gubernamental para la innovación mantienen abierta la trayectoria de crecimiento. Los operadores nacionales ganan terreno a medida que los incumbentes globales se retiran, mientras que los modelos de asociación con activos reducidos disminuyen el riesgo de capital y aceleran la expansión. Los operadores que combinan tecnología, credenciales ESG y programas de bienestar disfrutan de un mayor poder de fijación de precios. La debilidad en la ocupación del centro urbano crea condiciones de arrendamiento favorables, aunque los altos alquileres en las torres principales siguen presionando los márgenes.

Conclusiones Clave del Informe

- Por sector, la tecnología de la información capturó el 39,85% de la cuota del mercado de Espacios de Oficinas de Coworking en Canadá en 2025; la consultoría empresarial y los servicios profesionales están preparados para una CAGR del 13,32% hasta 2031.

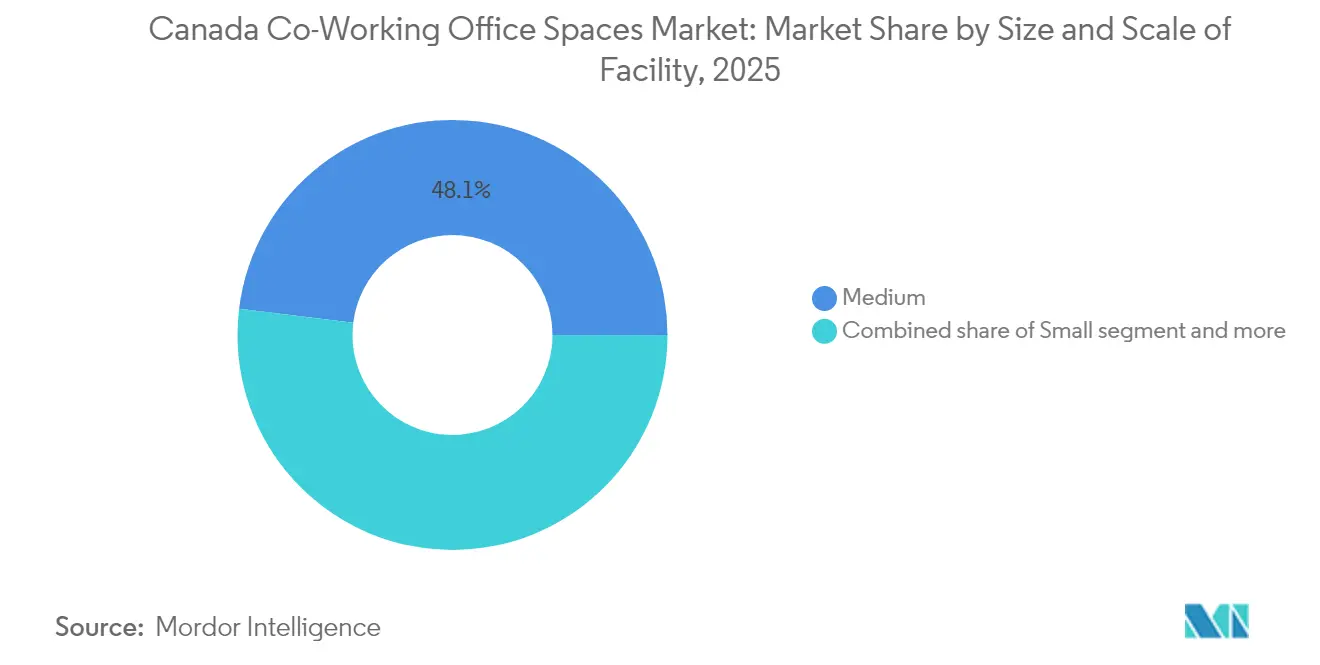

- Por tamaño de instalación, las ubicaciones medianas representaron el 48,05% del tamaño del mercado de Espacios de Oficinas de Coworking en Canadá en 2025, mientras que se prevé que las instalaciones pequeñas suban a una CAGR del 13,08% durante el período 2026-2031.

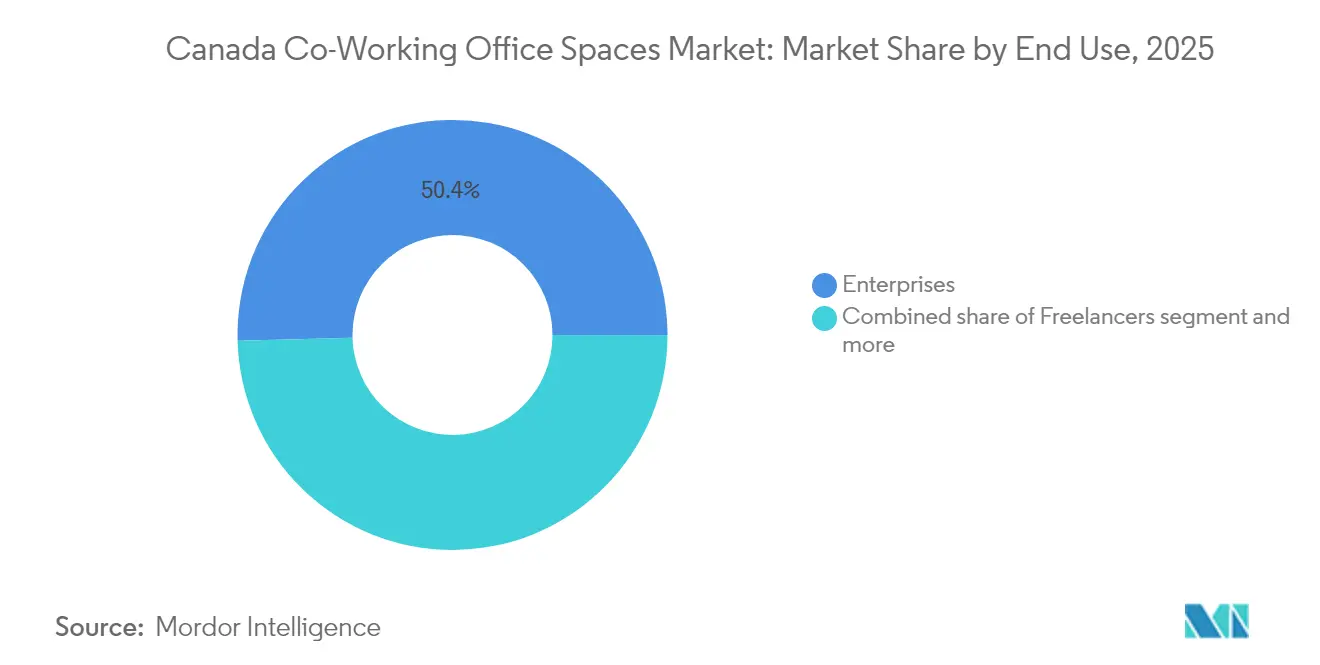

- Por uso final, las empresas controlaron el 50,42% de la cuota de ingresos en 2025; se proyecta que el segmento de startups y otros se expanda a una CAGR del 13,55% durante el mismo horizonte.

- Por provincia, Ontario lideró con el 47,15% de la cuota de ingresos en 2025, mientras que Alberta está encaminada hacia la CAGR más rápida del 13,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Espacios de Oficinas de Coworking en Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | ( ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las prácticas de trabajo híbrido y remoto | +3.1% | Nacional con enfoque en Toronto, Vancouver y Montreal | Mediano plazo (2-4 años) |

| Preferencia por centros suburbanos | +2.2% | GTA, Metro Vancouver, suburbios de Montreal | Mediano plazo (2-4 años) |

| Adopción por startups, PYMEs y empresas tecnológicas globales | +2.5% | Ontario, Quebec, Columbia Británica | Corto plazo (≤ 2 años) |

| Programas gubernamentales de innovación e incubadoras | +1.8% | Centros de innovación nacionales | Largo plazo (≥ 4 años) |

| Demanda de credenciales de bienestar y sostenibilidad | +1.2% | Núcleos urbanos con mandato ESG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Prácticas de Trabajo Híbrido y Remoto

El trabajo híbrido es ahora parte de la vida empresarial normal en Canadá. Los teletrabajadores ahorran más de una hora diaria en desplazamientos y reportan consistentemente un mayor equilibrio entre vida laboral y personal, lo que mantiene a los empleadores abiertos a modelos flexibles. La política federal que establece una línea de base de tres días presenciales ancla estos acuerdos en el sector público y señala su aceptación en la economía en general. La prevalencia del trabajo desde casa se estabilizó en el 18,7% en mayo de 2024, muy por encima del nivel prepandémico del 7,1%, lo que demuestra que la tendencia se ha asentado en lugar de revertirse. Las distancias de desplazamiento ocasional más largas animan a los trabajadores a utilizar sitios de coworking bien ubicados en lugar de las sedes tradicionales. El sostenido interés de los ocupantes eleva así la demanda en todo el mercado de Espacios de Oficinas de Coworking en Canadá[1]Mona Fortier, "Implementación de un Modelo Común de Trabajo Híbrido," Secretaría del Consejo del Tesoro de Canadá, tbs.gc.ca.

Programas Gubernamentales de Innovación e Incubadoras

Los organismos federales y provinciales despliegan miles de millones de dólares para estimular las tecnologías avanzadas, y ese capital necesita un hogar físico flexible. Una iniciativa de inteligencia artificial de USD 200 millones y un programa AI Assist de USD 100 millones especifican ambos los espacios de colaboración como infraestructura crítica. El Centro de Modernización de la Red Eléctrica de Ontario, respaldado por USD 10 millones de fondos federales, proporciona espacio de tipo laboratorio para 120 empresas de tecnología limpia y establece un ejemplo para los centros de coworking específicos por sector. El Banco de Desarrollo de Negocios de Canadá supervisa CAD 7 mil millones (USD 5,25 mil millones) en fondos de capital de riesgo que apoyan a los inquilinos en etapa inicial. Los compromisos públicos con negocios liderados por mujeres e indígenas amplifican la demanda de espacios de trabajo inclusivos. En conjunto, estos programas inyectan crecimiento a largo plazo en la industria de Espacios de Oficinas de Coworking en Canadá[2]François-Philippe Champagne, "Plan Departamental 2024-25," Innovación, Ciencia y Desarrollo Económico Canadá, ic.gc.ca.

Preferencia por Centros Suburbanos

Las dificultades del desplazamiento envían a más inquilinos hacia ubicaciones suburbanas. La alianza de WeWork con Vast Coworking desbloquea 75 sitios suburbanos en América del Norte, incluido Richmond Hill, para satisfacer ese cambio. IWG informa que el 80% de las aperturas globales recientes se ubican fuera de los núcleos del centro urbano, lo que refleja los patrones canadienses donde muchos residentes se mudaron a áreas de menor densidad durante la pandemia. Casi 1 de cada 10 canadienses todavía enfrenta desplazamientos de más de una hora, por lo que las opciones de vecindario más cercanas presentan una alternativa valorada. Los acuerdos con activos reducidos permiten a los operadores reconvertir activos minoristas o de Clase B subutilizados rápidamente. Esta ola suburbana apoya nuevas fuentes de ingresos para el mercado de Espacios de Oficinas de Coworking en Canadá[3]Cathy S. Rozel Farnworth et al., "Trabajo Flexible y Movilidad Urbana Posterior al COVID-19," Journal of Urban Economics, sciencedirect.com.

Demanda de Credenciales de Bienestar y Sostenibilidad

Los objetivos ESG corporativos reconfiguran las expectativas de espacio. Los inquilinos buscan sistemas de aire con certificación WELL, diseño biofílico y reducciones de carbono verificadas. Allied REIT incrementó su cartera certificada al 41%, demostrando la disposición de los propietarios a invertir donde existe demanda. National Bank Place apunta a la certificación LEED v4 Oro y WELL v2 Plata, estableciendo referencias de referencia que repercuten en las decisiones de arrendamiento. Los operadores que ofrecen instalaciones ecológicas, zonas de silencio y servicios de salud mental pueden cobrar precios superiores y asegurar membresías más prolongadas. El posicionamiento centrado en la salud añade así un impulso incremental al crecimiento del mercado de Espacios de Oficinas de Coworking en Canadá.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos inmobiliarios en los núcleos principales | -2.3% | Distritos Centrales de Negocios de Toronto, Vancouver y Montreal | Corto plazo (≤ 2 años) |

| Riesgo de desaceleración económica para startups y PYMEs | -1.8% | Clústeres respaldados por capital de riesgo | Corto plazo (≤ 2 años) |

| Concentración en unas pocas metrópolis | -1.4% | Ciudades secundarias a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Inmobiliarios en los Núcleos Principales Están Impactando la Rentabilidad de los Operadores

Las torres de las ciudades principales todavía cobran alquileres elevados incluso cuando la tasa de desocupación supera el 18% en el centro de Toronto. Los operadores que dependen de direcciones emblemáticas enfrentan, por lo tanto, márgenes más ajustados. Los edificios insignia disfrutan de la menor tasa de desocupación en cuatro años, lo que obliga a una difícil compensación entre prestigio y rentabilidad. La nueva oferta es escasa, con solo 4,2 millones de pies cuadrados en construcción a nivel nacional, por lo que el alivio en los alquileres es improbable. Proyectos de alta inversión de capital como National Bank Place en Montreal, valorado en USD 1.100 millones, ponen de relieve las barreras que los operadores medianos no pueden superar. La presión sobre los costos puede ralentizar la expansión de sedes emblemáticas dentro del mercado de Espacios de Oficinas de Coworking en Canadá.

La Concentración del Mercado en Unas Pocas Grandes Metrópolis Está Dejando a las Ciudades Secundarias con una Oferta Insuficiente

Toronto, Vancouver y Montreal concentran el 88% de la inversión de capital de riesgo, lo que orienta la mayor parte de la demanda de coworking hacia esos centros. Las ciudades secundarias carecen de la densidad de trabajadores del conocimiento necesaria para mantener los centros en un nivel de ocupación de equilibrio. El estrés hipotecario en las grandes bolsas urbanas enfría aún más el apetito por la expansión fuera de las áreas consolidadas. Incluso los centros de innovación respaldados por el gobierno en ciudades como Kingston o Thunder Bay no siempre pueden sostener el cobro de alquileres de un operador privado. La geografía desigual limita la penetración nacional plena del mercado de Espacios de Oficinas de Coworking en Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño y Escala de la Instalación: Los formatos equilibrados mantienen el liderazgo

El formato mediano lideró el tamaño del mercado de Espacios de Oficinas de Coworking en Canadá en 2025 con el 48,05%, ya que estas superficies equilibran los servicios y la eficiencia en costos. Los operadores pueden albergar tanto equipos de proyectos como trabajadores independientes sin grandes inversiones de capital. Los sitios grandes atienden a clientes empresariales, pero los mayores gastos de adecuación y los alquileres del centro urbano limitan las nuevas aperturas. En las zonas suburbanas, las instalaciones pequeñas ganan cuota porque los propietarios aceptan condiciones flexibles y los umbrales de demanda son más bajos. Esa fórmula genera la principal CAGR pronosticada del 13,08% para los sitios pequeños hasta 2031. El modelo global de IWG, que sitúa el 80% de las nuevas aperturas en entornos de vecindario, demuestra la escalabilidad de las superficies más pequeñas dentro del mercado de Espacios de Oficinas de Coworking en Canadá.

Las ubicaciones medianas siguen siendo esenciales para los programas híbridos corporativos que rotan al personal en patrones escalonados. Las salas de reuniones, los estudios de podcast y los rincones de bienestar se adaptan a superficies de entre 20.000 y 40.000 pies cuadrados y generan tarifas de pase diario superiores. Los operadores refinan la tecnología de edificios inteligentes para rastrear la utilización y ajustar los servicios de manera óptima. Las instalaciones pequeñas continúan expandiéndose hacia los suburbios adyacentes al transporte público donde el alquiler es un 30% inferior al promedio del centro. Esta estrategia de doble vía mantiene las carteras de los operadores diversificadas y amortigua las oscilaciones cíclicas.

Por Sector: La tecnología lidera mientras los servicios se aceleran

La tecnología de la información mantuvo una cuota del 39,85% del mercado de Espacios de Oficinas de Coworking en Canadá en 2025. Las startups, los proveedores de SaaS y los laboratorios de inteligencia artificial valoran la infraestructura lista para usar, por lo que rara vez arriendan espacio tradicional en sus primeras etapas. Las subvenciones gubernamentales de inteligencia artificial profundizan ese flujo y sostienen el papel de anclaje del segmento. Los servicios profesionales, liderados por las firmas de consultoría y jurídicas, son los de mayor crecimiento con una CAGR del 13,32%, ya que la proximidad al cliente supera a los arrendamientos fijos. Los compromisos híbridos requieren salas bajo demanda, lo que impulsa a estas firmas hacia los planes de membresía.

La tecnología sigue siendo el imán de innovación que da forma a los paquetes de servicios, incluida la redundancia de fibra óptica y los escenarios para eventos. Sin embargo, las consultoras de gestión y las agencias de diseño ahora ocupan suites completas, prefiriendo las expansiones flexibles a los contratos de cinco años. Las empresas de tecnología financiera, ciencias de la vida y energía limpia completan la combinación de inquilinos, lo que demuestra que la industria de Espacios de Oficinas de Coworking en Canadá se está extendiendo más allá de sus raíces tecnológicas originales.

Por Uso Final: Las empresas dominan aunque las startups se disparan

Las empresas representaron el 50,42% de los ingresos de 2025, lo que refleja la generalización del coworking para sedes satelitales y equipos de proyecto. Las empresas del Fortune 500 firman acuerdos plurianuales que sustentan el flujo de caja, lo que impulsa a los operadores a elevar los niveles de servicio de grado corporativo. Las startups y otras pequeñas empresas están preparadas para la CAGR más sólida del 13,55%, respaldadas por redes de aceleradoras y financiamiento inclusivo. Los trabajadores independientes proporcionan demanda de referencia, manteniendo la ocupación estable incluso cuando los clientes más grandes rotan.

Los clientes corporativos buscan informes de sostenibilidad, seguridad de datos e instalaciones de tipo campus. Los operadores que obtienen la certificación WELL o LEED ganan licitaciones. Las startups siguen siendo sensibles al precio, pero valoran los programas comunitarios y los encuentros con inversores. Los dos grupos juntos elevan la utilización entre los días hábiles y las noches, reforzando la densidad de ingresos para el mercado de Espacios de Oficinas de Coworking en Canadá.

Análisis Geográfico

Ontario ancla el mercado de Espacios de Oficinas de Coworking en Canadá con una cuota del 47,15% gracias al papel de Toronto como potencia financiera y tecnológica. La absorción neta superó los 650.000 pies cuadrados en el tercer trimestre de 2024, lo que subraya el repunte de la demanda. Snowflake, BMO y múltiples laboratorios de inteligencia artificial eligieron la región, validando su reserva de talento. Sin embargo, una tasa de desocupación del 18,1% en el centro urbano otorga a los operadores condiciones de arrendamiento favorables para una ubicación estratégica. Los Centros Regionales de Innovación respaldados por el gobierno en 17 ciudades de Ontario amplían la base de mercado potencial más allá del Gran Toronto.

Alberta es el líder en velocidad con una CAGR del 13,78% a medida que la agenda de diversificación de Calgary gana impulso. Un fondo de renovación del centro urbano de USD 52,5 millones atrae a los propietarios a convertir plantas subutilizadas en distribuciones de coworking. Los proyectos de transición energética hacia la tecnología en Edmonton impulsan aún más la demanda. Quebec aprovecha la fuerza laboral bilingüe de Montreal y proyectos de gran escala como National Bank Place para atraer a empresas que buscan espacios modernos y sostenibles. Columbia Británica se beneficia de la orientación comercial hacia el Pacífico de Vancouver y de un número creciente de ubicaciones suburbanas, como Richmond Hill, que capturan a los trabajadores híbridos.

Las demás provincias aún van rezagadas debido a la menor densidad de startups. Sin embargo, las subvenciones para infraestructura digital y la contratación prioritariamente remota podrían desplazar el talento hacia el oeste y el este con el tiempo. Los operadores que forman alianzas con propietarios o asociaciones público-privadas pueden cerrar la brecha y llevar el mercado de Espacios de Oficinas de Coworking en Canadá a las regiones desatendidas.

Panorama Competitivo

El mercado está moderadamente fragmentado. IWG reportó ingresos récord en 2023 de GBP 3.300 millones (USD 4.200 millones) a través de asociaciones con activos reducidos con propietarios, un modelo que reduce el riesgo inicial. WeWork eliminó USD 4.000 millones en deuda durante su reestructuración y redujo sus sedes canadienses a activos principales, permitiendo que marcas locales como Workhaus se expandan hacia los pisos desocupados. Los operadores regionales se diferencian a través de comunidades seleccionadas, personal bilingüe o laboratorios específicos por sector.

El uso de tecnología es ahora un campo de batalla clave. Workplace K utiliza sensores de ocupación y reserva de puestos mediante aplicación que elevan la utilización y la satisfacción del usuario. El liderazgo en ESG también importa: los operadores en edificios con certificación LEED capturan a las empresas con conciencia ESG dispuestas a pagar precios superiores. El crecimiento suburbano es la arena más reciente; casi la mitad de las ubicaciones en América del Norte se encuentran ahora fuera de los centros urbanos, y los operadores canadienses reflejan ese patrón. Los cinco principales proveedores controlan en conjunto alrededor del 35% de la oferta nacional, dejando espacio para los nuevos participantes ágiles.

Las fusiones y adquisiciones podrían acelerarse a medida que los grupos globales exploran carteras de calidad en mercados secundarios. Las empresas conjuntas con promotores inmobiliarios otorgan a los operadores acceso preferencial a sitios de uso mixto. Mientras los propietarios enfrenten una desocupación elevada, los acuerdos de participación en ingresos o de gestión seguirán siendo rutas de crecimiento populares en todo el mercado de Espacios de Oficinas de Coworking en Canadá.

Líderes de la Industria de Espacios de Oficinas de Coworking en Canadá

International Workplace Group plc

WeWork

Staples Studio

Workhaus

IQ Offices

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: YOO e IWG formaron una asociación global para lanzar espacios de trabajo de estilo club que combinan diseño premium con condiciones flexibles en cinco continentes.

- Octubre 2024: WeWork se asoció con Vast Coworking Group para acceder a 75 sitios suburbanos, incluido Richmond Hill, potenciando su Red de Socios de Coworking.

- Septiembre 2024: BMO presentó BMO Academy en el centro de Toronto, un centro de aprendizaje híbrido y eventos con capacidad para 500 personas, orientado a modelos de trabajo mixto.

- Septiembre 2024: National Bank inauguró National Bank Place en Montreal, el mayor proyecto de oficinas de la ciudad en tres décadas, con el objetivo de obtener las certificaciones LEED v4 Oro y WELL v2 Plata.

Alcance del Informe del Mercado de Espacios de Oficinas de Coworking en Canadá

Los espacios de coworking se refieren a modalidades de trabajo en las que personas de diferentes equipos y empresas se reúnen para trabajar en un único espacio compartido. Un espacio de coworking se caracteriza por instalaciones, servicios y herramientas compartidos. Compartir la infraestructura de esta manera ayuda a distribuir el costo de gestionar una oficina entre los miembros.

El Mercado de Espacios de Oficinas de Coworking en Canadá está segmentado por usuario final (usuario personal, empresa de pequeña escala, empresa de gran escala y otros usuarios finales), por tipo (oficina gestionada flexible y oficina de servicios), por aplicación (tecnología de la información (TI) y servicios habilitados por tecnología de la información (ITES), servicios jurídicos, BFSI (banca, servicios financieros y seguros), consultoría y otros servicios), y por geografía (Vancouver, Calgary, Ottawa, Toronto y Resto de Canadá). El informe ofrece el tamaño del mercado y el pronóstico en valor (USD) para todos los segmentos anteriores.

| Pequeña |

| Mediana |

| Grande |

| Tecnología de la Información (TI y ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) |

| Consultoría Empresarial y Servicio Profesional |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) |

| Trabajadores Independientes |

| Empresas |

| Startups y Otros |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Tamaño y Escala de la Instalación | Pequeña |

| Mediana | |

| Grande | |

| Por Sector | Tecnología de la Información (TI y ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) | |

| Consultoría Empresarial y Servicio Profesional | |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Servicios Jurídicos) | |

| Por Uso Final | Trabajadores Independientes |

| Empresas | |

| Startups y Otros | |

| Por Provincia | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Espacios de Oficinas de Coworking en Canadá en 2026?

Está valorado en USD 1,15 mil millones con una perspectiva de CAGR del 11,93% hasta 2031.

¿Qué provincia genera la mayor demanda?

Ontario lidera con el 47,15% de la cuota de ingresos gracias a la combinación financiera y tecnológica de Toronto.

¿Qué segmento crece más rápido por tamaño de instalación?

Se proyecta que las instalaciones pequeñas crezcan a una CAGR del 13,08% hasta 2031.

¿Por qué se están expandiendo los centros de coworking suburbanos?

Los trabajadores híbridos buscan desplazamientos más cortos y los propietarios ofrecen condiciones favorables fuera de los núcleos del centro urbano.

Última actualización de la página el: