Tamaño y Participación del Mercado de Espacios de Oficinas Coworking en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

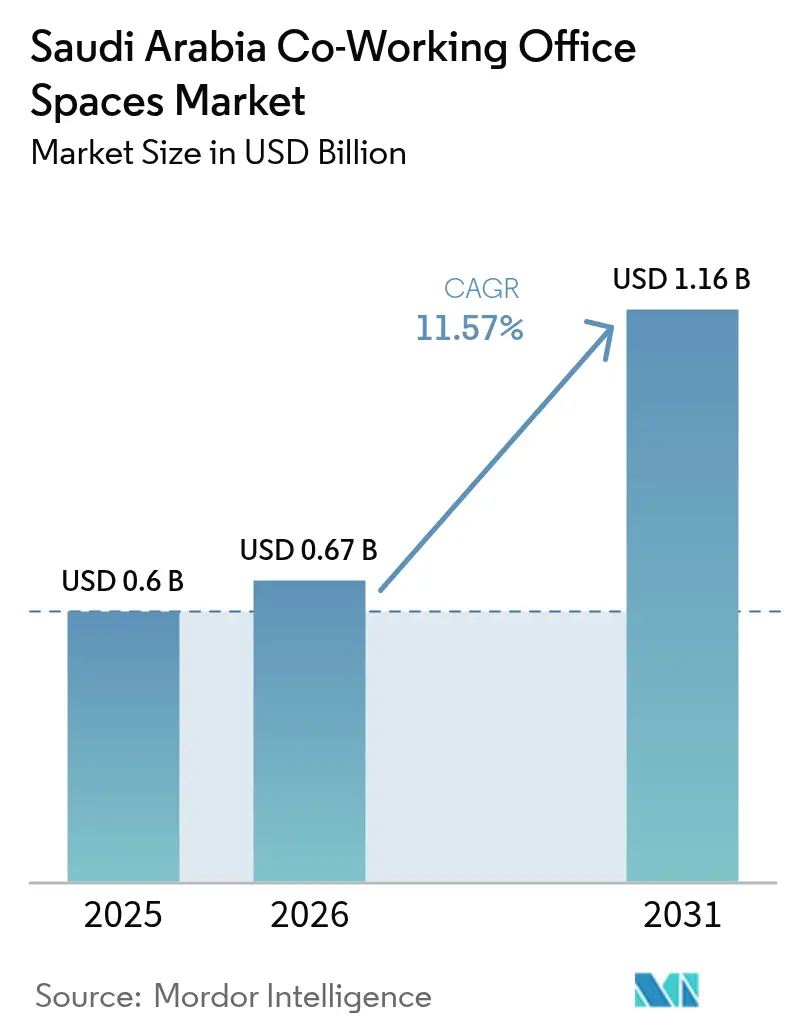

| Tamaño del mercado en el año base (2025) | 0.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Espacios de Oficinas Coworking en Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del Mercado de Espacios de Oficinas Coworking en Arabia Saudita crezca de 0,60 mil millones USD en 2025 a 0,67 mil millones USD en 2026, y se prevé que alcance 1,16 mil millones USD en 2031 a una CAGR del 11,57% durante el período 2026-2031. El impulso se sustenta en el empuje de la Visión 2030 hacia la diversificación económica, una base de pequeñas empresas en constante expansión y la llegada de más de 500 sedes regionales extranjeras desde 2021. Un incremento triple en aceleradoras, incubadoras y espacios de coworking con licencia, hasta alcanzar 273 a mediados de 2025, confirma una sólida alineación de políticas con la demanda de espacios de trabajo flexibles. Las corporaciones están incorporando políticas de trabajo híbrido que favorecen compromisos cortos y renovables frente a arrendamientos a largo plazo, mientras que los promotores inmobiliarios integran plantas de coworking en proyectos de uso mixto para garantizar un tráfico constante y rentabilidad. La creciente volatilidad de la financiacin de capital riesgo está empujando a las startups hacia escritorios rentables en lugar de oficinas privadas, y los operadores internacionales responden combinando estándares globales con referencias culturales locales. En conjunto, estos cambios sustentan un mercado donde la agilidad y los servicios comunitarios superan cada vez más el tamaño bruto de la planta.

Conclusiones clave del informe

- Por tamaño de instalación, los espacios grandes lideraron con el 46,85% de la participación del Mercado de Espacios de Oficinas Coworking en Arabia Saudita en 2025. Se proyecta que las instalaciones medianas registren la CAGR más rápida del 12,11% hasta 2031.

- Por sector, la tecnología de la información y los servicios habilitados por TI representaron el 38,75% de la participación del Mercado de Espacios de Oficinas Coworking en Arabia Saudita en 2025. Se prevé que la banca, los servicios financieros y los seguros se expandan a una CAGR del 12,42% hasta 2031.

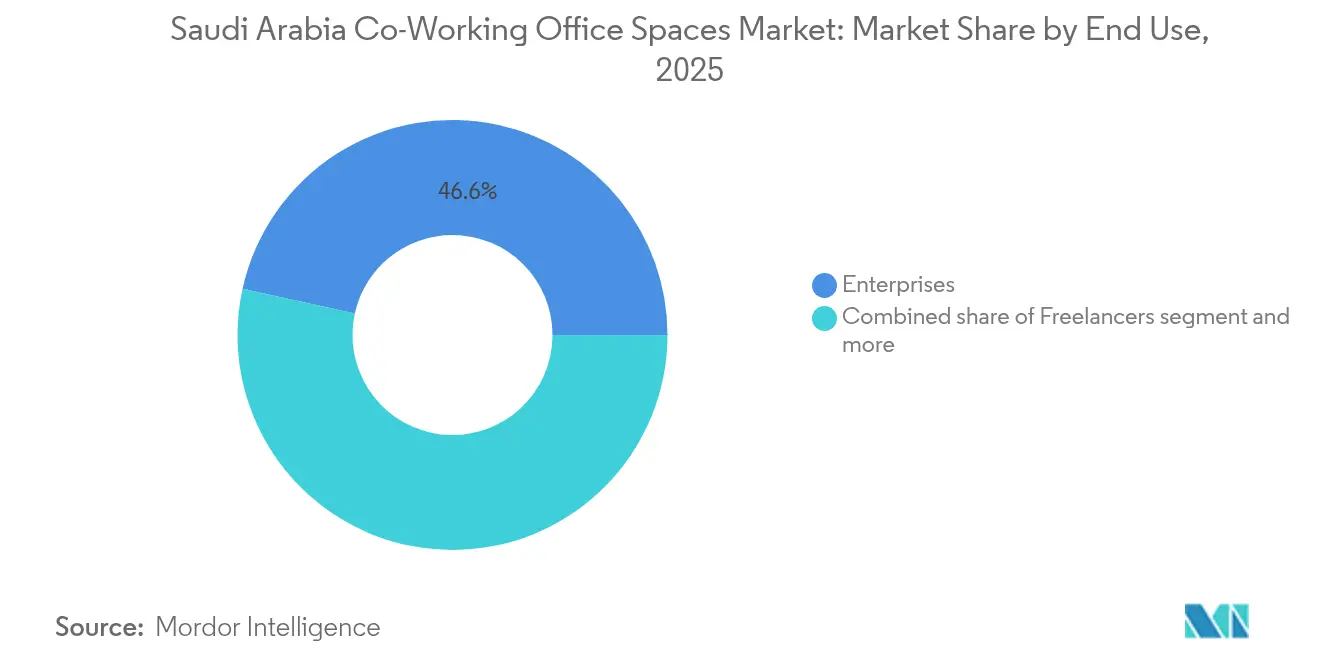

- Por usuario final, las empresas representaron el 46,55% del tamaño del Mercado de Espacios de Oficinas Coworking en Arabia Saudita en 2025. Los freelancers están en camino de crecer a una CAGR del 12,65% durante el mismo período.

- Por ciudad, Riad capturó el 58,70% de la participación en ingresos en 2025; se prevé que el Área Metropolitana de Dammam avance a una CAGR del 13,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Espacios de Oficinas Coworking en Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsores | % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La Visión 2030 fomenta el emprendimiento y los ecosistemas de pymes que impulsan la demanda de trabajo compartido (co working) | +2.5% | Nacional, con concentración en Riad, Yeda y NEOM | Medio plazo (2-4 años) |

| Adopción de prácticas de trabajo híbrido entre empresas que amplían las necesidades de espacios de trabajo flexibles | +1.8% | Principalmente Riad y Yeda, con expansión hacia el Área Metropolitana de Dammam | Corto plazo (≤ 2 años) |

| Zonas francas e innovación respaldadas por el gobierno que crean demanda de clústeres de trabajo compartido (co working) | +1.2% | NEOM, Ciudad Económica Rey Abdalá y cuatro nuevas ZEE | Largo plazo (≥ 4 años) |

| Creciente demanda de soluciones de oficina rentables y a corto plazo entre startups | +1.0% | Nacional, con mayor concentración en las principales ciudades | Corto plazo (≤ 2 años) |

| Entrada de operadores internacionales de trabajo compartido (co working) en Riad y Yeda que amplían la oferta | +0.8% | Áreas metropolitanas de Riad y Yeda | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La agenda de emprendimiento de la Visión 2030 amplía la demanda de las pymes

El programa Visión 2030 de Arabia Saudita ha otorgado licencias a 273 aceleradoras, incubadoras y espacios de coworking a mediados de 2025, el triple del recuento anterior a 2020. El número de pymes ascendió a 1,24 millones a mediados de 2023, mientras que iniciativas respaldadas por el gobierno como el proyecto Jada30 apoyan a 245 empresas y 60.000 beneficiarios, convirtiendo los centros de coworking en plataformas de habilitación empresarial más que en simples proveedores de escritorios. El compromiso del Estado de elevar la contribución de las pymes al PIB garantiza incentivos sostenidos para los espacios de trabajo, y los operadores que integran asesoramiento, mentoría y apoyo financiero en las membresías están mejor posicionados para obtener ingresos recurrentes. En consecuencia, el Mercado de Espacios de Oficinas Coworking en Arabia Saudita continúa profundizando su vinculación con los motores de crecimiento diversificado del Reino.

Adopción del trabajo híbrido entre empresas

Los programas de transformación corporativa muestran que el 32% de los proyectos de cambio están directamente vinculados a los objetivos de la Visión 2030, con la eficiencia operativa como prioridad destacada. Una encuesta de Gensler reveló que los empleados dedican el 28% de su tiempo de trabajo a tareas que requieren concentración en solitario, lo que pone de manifiesto una discrepancia entre los diseños existentes y los modos de trabajo en evolución. Más de 500 multinacionales que actualmente navegan por las normas de sede regional en Arabia Saudita buscan recuentos de puestos flexibles a medida que amplían sus equipos locales. La propia oficina de EY de 11.691 m² en el Distrito Financiero Rey Abdullah cuenta con aplicaciones de reserva, cabinas de bienestar y salas de colaboración bajo demanda, lo que ejemplifica el modelo híbrido. Estos precedentes validan los modelos flexibles e impulsan nueva demanda en el Mercado de Espacios de Oficinas Coworking en Arabia Saudita[1]Eyad Al-Sayed, "Hoja de Datos de EY Riyadh Wavespace," Divulgación de Ernst & Young MENA, ey.com.

Zonas francas del gobierno y centros de innovación

Cuatro nuevas zonas económicas especiales —Riad, Jazan, Ras Al-Khair y la Ciudad Económica Rey Abdullah— ofrecen propiedad extranjera al 100%, exenciones aduaneras e impuestos reducidos, estimulando el emprendimiento independiente de la ubicación. Solo NEOM atrajo compromisos por 10,6 mil millones USD en 2023, incluida una empresa conjunta de logística por 10 mil millones USD con DSV que requerirá oficinas de proyecto transitorias. El Fondo de Inversión Pública ha recuperado el Distrito Financiero Rey Abdullah para acelerar los despliegues, y la orientación de viabilidad de JPMorgan confirma el interés de los inversores globales. A medida que los paquetes de políticas eliminan la burocracia, los operadores de coworking pueden establecerse en torres de zonas francas para atender a equipos transfronterizos, un ángulo que se espera añada un impulso estructural al Mercado de Espacios de Oficinas Coworking en Arabia Saudita[2]Ministerio de Economía y Planificación, "Marco de Zonas Económicas Especiales 2025," Gobierno de Arabia Saudita, arabnews.com.

Entrada de marcas globales de trabajo compartido (co working)

El ex fundador de WeWork, Adam Neumann, reingresó al sector con una empresa de "comunidad consciente" financiada con más de 1 mil millones USD de capital saudita en septiembre de 2024. IWG registró 3,3 mil millones GBP (4,1 mil millones USD) en ingresos totales en 2023, con el 80% de los nuevos centros en zonas suburbanas, reflejando el plan urbano multicentrado del Reino. Los operadores de hostelería están fusionando habitaciones de estancia prolongada con oficinas compartidas para atraer a nómadas digitales, mientras que promotores como Cenomi Centers canalizan 1,39 mil millones USD en proyectos en Riad y Yeda que incluyen escritorios listos para usar. Las marcas de primer nivel elevan las expectativas de servicio, introducen plataformas tecnológicas globales y, en última instancia, amplían la huella del Mercado de Espacios de Oficinas Coworking en Arabia Saudita más allá de los primeros actores[3]International Workplace Group, "Declaración de Resultados Anuales 2023," Centro de Inversores de IWG, iwgplc.com.

Análisis del impacto de las restricciones*

| Restricciones | % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Resistencia cultural a los espacios compartidos entre las empresas tradicionales | -1.5% | Nacional, con mayor impacto en las regiones más conservadoras | Medio plazo (2-4 años) |

| Volatilidad económica y dependencia del precio del petróleo que afectan a la financiación de startups y a la ocupación del trabajo compartido (co working) | -1.2% | Nacional, con mayor impacto en los segmentos dependientes de startups | Corto plazo (≤ 2 años) |

| Oferta limitada de operadores establecidos más allá de las principales ciudades | -1.0% | Resto de Arabia Saudita, excluidos Riad, Yeda y el Área Metropolitana de Dammam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia cultural a las normas de espacios compartidos

Las preferencias arraigadas por oficinas privadas de carácter jerárquico ralentizan la adopción de entornos compartidos entre los conglomerados familiares y los organismos públicos. La investigación de Gensler destaca el bajo rendimiento en las zonas de colaboración, lo que refleja la incomodidad cultural con los diseños abiertos. Sin embargo, casos de éxito como Mustqr, un centro exclusivo para mujeres en Dhahran que ya ha superado su tercer aniversario, demuestran que un diseño culturalmente sensible puede atraer a nuevos grupos de usuarios. Los mandatos de sede internacional obligan a las empresas tradicionales a pilotar módulos flexibles, y el relevo generacional está incorporando ejecutivos formados en el extranjero que prefieren la energía comunitaria. Aun así, se espera un cambio gradual, lo que moderará las trayectorias de crecimiento del Mercado de Espacios de Oficinas Coworking en Arabia Saudita a mediano plazo.

Profundidad limitada de operadores fuera de las principales ciudades y volatilidad de la financiación

Riad, Yeda y el Área Metropolitana de Dammam dominan la oferta actual, dejando a las ciudades secundarias desatendidas a pesar de las subvenciones de la Visión 2030 destinadas al crecimiento provincial. La menor densidad y las carteras de inquilinos más reducidas pesan sobre la economía de utilización, lo que obliga a los proveedores a considerar formatos de franquicia, temporales o híbridos con el comercio minorista para ser viables. La financiación de capital riesgo cayó un 70% en 2024, reduciendo los presupuestos de ocupación de las startups incluso cuando los programas estatales prometieron nuevos estímulos. Los operadores que digitalizan el control de acceso, la gestión remota y la fijación dinámica de precios tienen más posibilidades de penetrar en localidades emergentes. Hasta que maduren las plantillas escalables, la expansión geográfica del Mercado de Espacios de Oficinas Coworking en Arabia Saudita se inclinará hacia los corredores consolidados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño y escala de instalación: Los espacios medianos anclan el crecimiento centrado en la comunidad

Las instalaciones grandes controlaron el 46,85% de la participación del Mercado de Espacios de Oficinas Coworking en Arabia Saudita en 2025, impulsadas por la demanda de inquilinos ancla en los distritos de negocios centrales de Riad. Sin embargo, los espacios medianos avanzan a un ritmo superior con una CAGR prevista del 12,11% hasta 2031, lo que señala la preferencia de los usuarios por entornos de barrio que ofrecen cercanía y redes de contactos con propósito. Los operadores informan que los centros de 50 a 150 miembros logran la relación coste-servicio adecuada, ofreciendo salas de programas, horas de mentoría y eventos seleccionados sin diluir los vínculos comunitarios. Es probable que el tamaño del Mercado de Espacios de Oficinas Coworking en Arabia Saudita asignado a superficies medianas se acelere a medida que los enlaces de transporte suburbano acorten los tiempos de desplazamiento y los trabajadores remotos busquen alternativas de tercer lugar más cercanas a su hogar. A largo plazo, los grandes espacios emblemáticos seguirán siendo relevantes para las reuniones generales de multinacionales, aunque la economía de replicación favorece la plantilla de nivel medio.

La expansión de centros exclusivos para mujeres y lofts orientados a fintech subraya cómo los entornos medianos acomodan temáticas especializadas que los grandes espacios no pueden segregar fácilmente. Mustqr en Dhahran y conceptos similares en Yeda aprovechan diseños interiores a medida, protocolos de privacidad y programación específica para atraer a grupos diferenciados. Esta tendencia de especialización ayuda a los operadores a elevar las tasas de retención y los ingresos por servicios complementarios a través de la organización de eventos y módulos de asesoramiento de pago por uso. Paralelamente a la estrategia global de IWG centrada en los suburbios, los actores nacionales están evaluando centros comerciales de uso mixto y parcelas adyacentes a nodos de transporte para escalar centros medianos de forma económica, integrando aún más el segmento dentro del Mercado de Espacios de Oficinas Coworking en Arabia Saudita.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por sector: Los servicios financieros aceleran la adopción digital

La tecnología de la información y los servicios habilitados por TI representaron el 38,75% de la participación del Mercado de Espacios de Oficinas Coworking en Arabia Saudita en 2025, respaldados por bootcamps de programación, startups de SaaS e integradores de sistemas en la nube. Sin embargo, los sectores de banca, servicios financieros y seguros (BFSI) están en camino de registrar la CAGR más rápida del 12,42% hasta 2031, a medida que los reguladores aceleran los marcos de banca abierta y activos criptográficos. Las instituciones financieras se inclinan por los centros flexibles en el Distrito Financiero Rey Abdullah para gestionar equipos de proyecto, talleres con proveedores y entornos regulatorios de prueba bajo una sola suscripción. Es probable que el tamaño del Mercado de Espacios de Oficinas Coworking en Arabia Saudita dedicado a módulos BFSI se amplíe a medida que los fundadores de fintech conformes con la Sharia demanden seguridad informática de nivel institucional dentro de estudios comunitarios.

Los equipos de consultoría empresarial y asesoría legal forman un nivel intermedio estable, beneficiándose de la llegada de más de 500 sedes extranjeras que necesitan asesoramiento de cumplimiento local. Segmentos auxiliares como las ciencias de la vida y los servicios de energía limpia también utilizan salas temporales para la diligencia debida en fusiones y adquisiciones y la revisión de ofertas de contratos de ingeniería, adquisición y construcción. A medida que la Visión 2030 amplía las reformas del mercado de capitales y los seguros, los ocupantes del sector BFSI valorarán cada vez más los compromisos de plazo variable para alinear la plantilla con los ciclos de operaciones, reforzando la resiliencia del Mercado de Espacios de Oficinas Coworking en Arabia Saudita.

Por uso final: Los trabajadores independientes catalizan los modelos de membresía flexible

Las empresas generaron el 46,55% del tamaño del Mercado de Espacios de Oficinas Coworking en Arabia Saudita en 2025, gracias a las políticas de asientos híbridos, pero los freelancers están preparados para registrar la CAGR más rápida del 12,65% hasta 2031. Plataformas gubernamentales como Qiwa simplifican la obtención de licencias y el pago de tasas, animando a los profesionales a cambiar los roles de nómina por proyectos independientes. Los operadores ahora venden pases diarios, planes exclusivamente digitales y paquetes a tiempo parcial para adaptarse a los patrones de uso irregular, una innovación fundamental para desbloquear la próxima ola de penetración. El auge del freelancer marca un giro cultural hacia el autoempleo que encaja con la narrativa de creación de empleo de la Visión 2030.

Las startups siguen siendo una porción volátil pero importante, con una ocupación que disminuyó durante la caída de financiación de 2024, aunque impulsada por un flujo de operaciones de 5 mil millones USD anunciado en Biban 24. Los interiores flexibles que cambian rápidamente de escritorios compartidos a salas de trabajo intensivo ayudan a los fundadores a preservar el efectivo mientras mantienen el profesionalismo necesario para los inversores. Las empresas, por su parte, utilizan membresías satélite para ofrecer a los empleados remotos opciones seguras de acceso puntual, consolidando el atractivo integral del Mercado de Espacios de Oficinas Coworking en Arabia Saudita.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Riad concentró el 58,70% de los ingresos de 2025 y continúa siendo el centro gravitacional del Mercado de Espacios de Oficinas Coworking en Arabia Saudita. Los conglomerados emblemáticos en el Distrito Financiero Rey Abdullah y Olaya se benefician de la proximidad a reguladores, fondos soberanos y sedes regionales. El avanzado Riyadh Wavespace de EY ejemplifica cómo la tecnología de edificios inteligentes, las instalaciones de bienestar y las zonas de hackathon se fusionan en un solo arrendamiento, elevando las expectativas para la oferta futura. Los operadores de primer nivel superponen programación comunitaria sobre dicha infraestructura para capturar un crecimiento sostenido de membresías.

Yeda sirve como puerta de entrada comercial del Reino, con las industrias portuaria, logística y turística sustentando necesidades constantes de espacios de trabajo. El desarrollo Jawharat Jeddah, valorado en 1,39 mil millones USD, integra el coworking en una hibridación de centro comercial y oficina que se espera reduzca los costes de captación de miembros gracias a las sinergias con el tráfico de compradores. La fluidez cultural y una alta proporción de expatriados contribuyen a la aceptación de los diseños abiertos, mientras que las temporadas de peregrinación generan aumentos puntuales en el tiempo que se gestionan mediante algoritmos de capacidad flexible.

El Área Metropolitana de Dammam registra la CAGR prevista más rápida del 13,02%, a medida que los corredores logísticos con Baréin se profundizan y la diversificación energética genera ecosistemas de proveedores. Instalaciones exclusivas para mujeres en Dhahran, como Mustqr, demuestran la receptividad hacia centros temáticos más allá de los centros de negocios tradicionales. Más lejos, los parques industriales relacionados con la Visión en ciudades como Hail comienzan a generar demanda, aunque la limitada presencia de operadores y las reservas de talento más reducidas moderan la velocidad de expansión. Los modelos de control de acceso inteligente y conserjería remota podrían abrir estos territorios y ampliar el Mercado de Espacios de Oficinas Coworking en Arabia Saudita en su conjunto.

Panorama competitivo

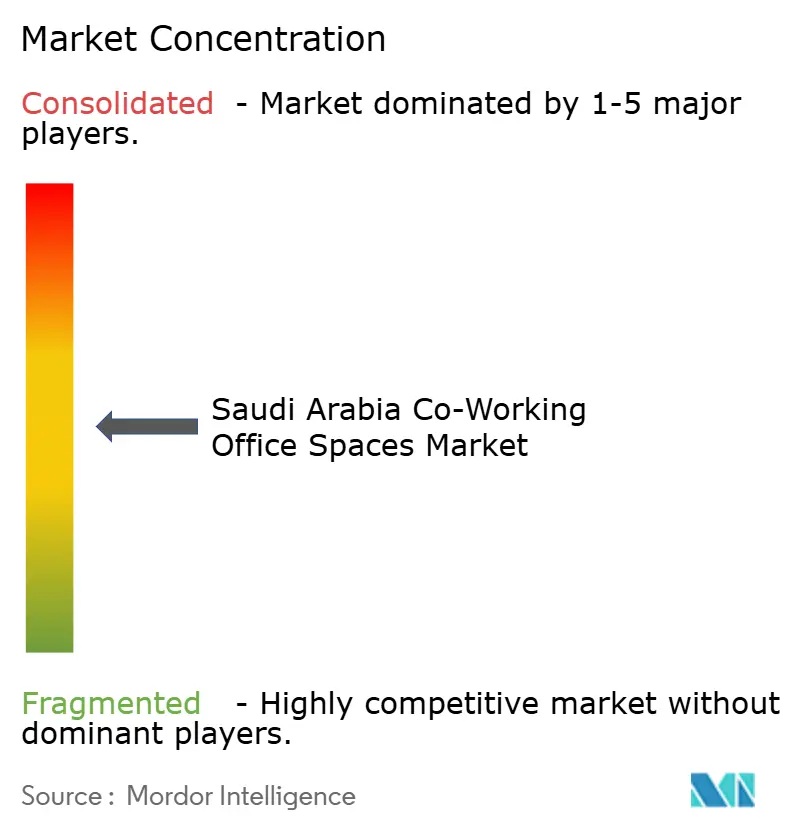

El sector está moderadamente fragmentado, con los pesos pesados internacionales —la nueva filial de WeWork respaldada por capital saudita y las marcas Regus y Spaces de IWG— anclando la oferta premium en Riad y Yeda. Los especialistas locales como Mustqr construyen ventajas defensibles atendiendo a nichos culturales, incluidos salones exclusivos para mujeres y mentoría en árabe. Los promotores optan cada vez más por acuerdos de gestión con marcas globales para una entrega llave en mano, mientras que otros crean etiquetas propias para conservar la economía a nivel de activo.

La tecnología se consolida como el principal diferenciador. Los operadores despliegan análisis de ocupación basados en inteligencia artificial, acceso por reconocimiento facial y contratos verificados mediante cadena de bloques para aumentar la confianza de los usuarios, especialmente entre los inquilinos del sector BFSI y legal. Los ecosistemas de socios con proveedores de telecomunicaciones y nube permiten ofrecer conectividad y ciberseguridad en paquetes integrados, alineándose con los mandatos híbridos de las corporaciones. Al mismo tiempo, los grupos de hostelería convierten alas de hotel infrautilizadas en oficinas por suscripción, inyectando nueva competencia en el Mercado de Espacios de Oficinas Coworking en Arabia Saudita.

La expansión hacia espacios sin explotar depende de una entrada rentable en ciudades secundarias y zonas francas. Se están evaluando modelos de franquicia ligera, arrendamientos con participación en ingresos y módulos temporales dentro de centros comerciales para evitar los elevados desembolsos de capital. Los operadores con conexiones gubernamentales y equipos comunitarios multilingües poseen una ventaja para navegar por los procesos de licencias e integración cultural, manteniendo la competencia dinámica pero disciplinada.

Líderes de la Industria de Espacios de Oficinas Coworking en Arabia Saudita

-

WeWork

-

Regus (IWG)

-

Servcorp

-

Spaces (IWG)

-

White Space

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: YOO e IWG presentan una alianza global para lanzar espacios de trabajo de estilo club que fusionan el ADN de diseño de YOO con el manual de plataforma flexible de IWG en cinco continentes.

- Septiembre de 2024: Adam Neumann lanza una startup inmobiliaria de "comunidad consciente" financiada por Arabia Saudita con más de USD 1.000 millones de Affinity Partners.

- Mayo de 2024: Cenomi Centers confirma el avance del proyecto Jawharat Riyadh, programado para abrir en el segundo semestre de 2025 con plantas integradas de trabajo compartido (co working) y más de 300 unidades comerciales.

- Abril de 2024: Sahm Capital se asocia con Saudi Cloud Computing Company en LEAP 2024 para reforzar la infraestructura de servicios financieros digitales que los arrendatarios de trabajo compartido (co working) pueden aprovechar.

Alcance del Informe del Mercado de Espacios de Oficinas Coworking en Arabia Saudita

El trabajo compartido (co working) es un modelo de prestación de servicios empresariales que implica que personas trabajen de forma independiente o colaborativa en espacios de oficinas compartidos. Este informe ofrece un análisis completo del mercado de espacios de oficinas de trabajo compartido (co working) en Arabia Saudita, incluyendo una visión general del mercado, estimaciones del tamaño del mercado para los segmentos clave y tendencias emergentes por segmentos, así como la dinámica del mercado. El informe también ofrece el impacto de la COVID-19 en el mercado.

El mercado de espacios de oficinas de trabajo compartido (co working) en Arabia Saudita está segmentado por usuario final (usuario personal, empresa de pequeña escala, empresa de gran escala y otros usuarios finales), tipo (oficina gestionada flexible y oficina con servicios) y aplicación (tecnología de la información (TI y SSTI), servicios jurídicos, BFSI (banca, servicios financieros y seguros), consultoría y otros servicios). El informe ofrece el tamaño del mercado y la previsión para el mercado de espacios de oficinas de trabajo compartido (co working) en Arabia Saudita en valor (miles de millones de USD) para todos los segmentos anteriores.

| Pequeña |

| Mediana |

| Grande |

| Tecnología de la información (TI y SSTI) |

| BFSI (banca, servicios financieros y seguros) |

| Consultoría empresarial y servicios profesionales |

| Otros servicios (comercio minorista, ciencias de la vida, energía, servicios jurídicos) |

| Trabajadores independientes |

| Empresas |

| Startups y otros |

| Riad |

| Yeda |

| Área Metropolitana de Dammam (AMD) |

| Resto de Arabia Saudita |

| Por tamaño y escala de instalación | Pequeña |

| Mediana | |

| Grande | |

| Por sector | Tecnología de la información (TI y SSTI) |

| BFSI (banca, servicios financieros y seguros) | |

| Consultoría empresarial y servicios profesionales | |

| Otros servicios (comercio minorista, ciencias de la vida, energía, servicios jurídicos) | |

| Por uso final | Trabajadores independientes |

| Empresas | |

| Startups y otros | |

| Por ciudad | Riad |

| Yeda | |

| Área Metropolitana de Dammam (AMD) | |

| Resto de Arabia Saudita |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del Mercado de Espacios de Oficinas Coworking en Arabia Saudita en 2026?

El valor asciende a USD 0,67 mil millones y se encamina hacia USD 1,16 mil millones para 2031.

¿Cuál es la tasa de crecimiento prevista para la demanda de espacios de trabajo flexibles hasta 2031?

Se prevé que el mercado avance a una CAGR del 11,57% entre 2026 y 2031, impulsado por las reformas de la Visión 2030 y la adopción del trabajo híbrido.

¿Qué ciudad contribuye con más ingresos a los operadores de trabajo compartido (co working)?

Riad lidera con una cuota del 58,70% en 2025, gracias a su concentración de entidades gubernamentales y sedes regionales extranjeras.

¿Qué grupo de usuarios finales se espera que crezca más?

Se estima que los trabajadores independientes crecerán a una CAGR del 12,65% a medida que las plataformas digitales simplifican la contratación independiente.

Última actualización de la página el: