Tamaño y Cuota del Mercado de Kits de Detección de COVID

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

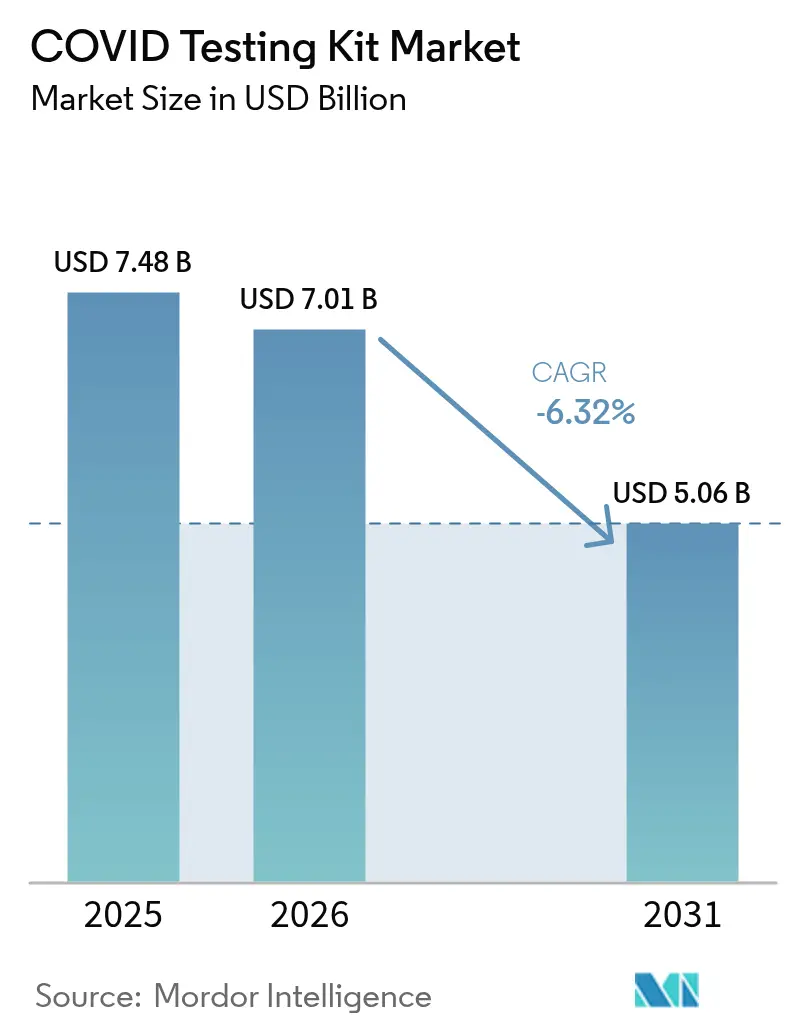

| Tamaño del Mercado (2026) | 7.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | -6.32% CAGR |

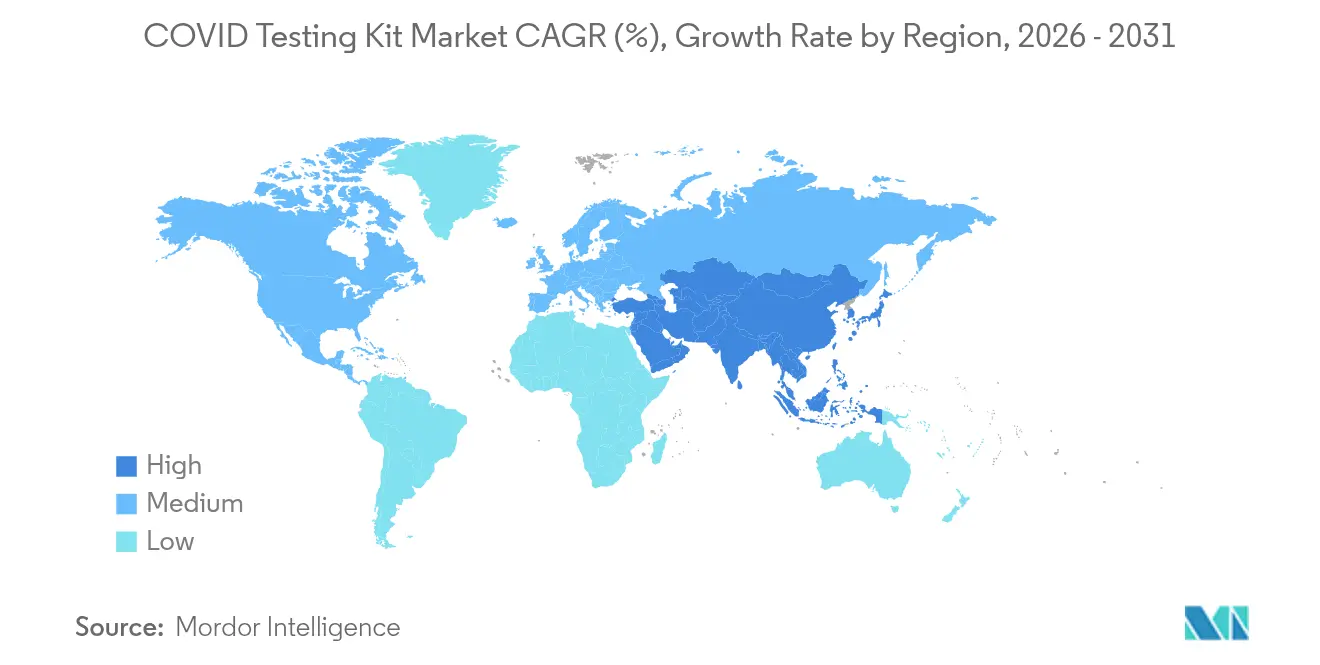

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

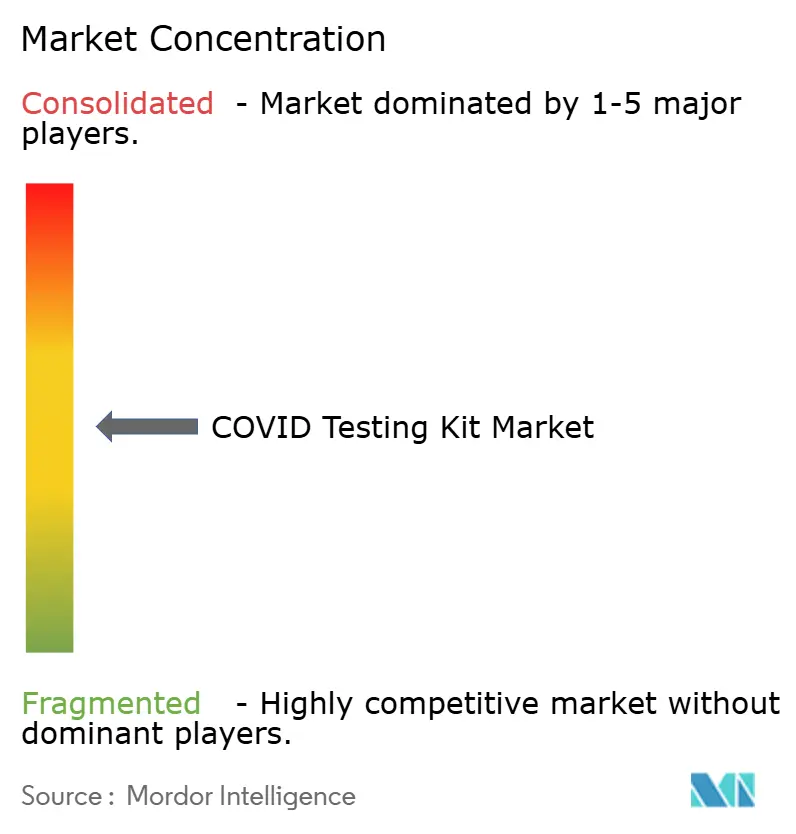

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kits de Detección de COVID por Mordor Intelligence

El tamaño del Mercado de Kits de Detección de COVID fue valorado en USD 7,48 mil millones en 2025 y se estima que crecerá desde USD 7,01 mil millones en 2026 hasta alcanzar USD 5,06 mil millones en 2031, con una CAGR de -6,32% durante el período de pronóstico (2026-2031).

Esta trayectoria descendente oculta una rápida innovación pospandémica, una demanda creciente de plataformas moleculares ultrarrápidas y el aumento de los inventarios de reserva gubernamentales que en conjunto amortiguan el ritmo de disminución de los ingresos. Las empresas que dominaron los volúmenes de la era pandémica ahora se reconvierten hacia paneles respiratorios múltiples, informes digitales de resultados y canales de venta directa al consumidor para proteger los márgenes y la escala de fabricación. Los pagadores están desmantelando el reembolso generalizado para las pruebas rutinarias de COVID, sin embargo, los programas de adquisición institucional de los ministerios de salud, la Reserva Nacional Estratégica de los EE. UU. y otros compradores gubernamentales mantienen intacta la demanda de referencia. Por lo tanto, los líderes del mercado están optimizando las instalaciones de producción para volúmenes más bajos, añadiendo conectividad habilitada por IA e incorporando kits de detección con servicios de telesalud para sostener ingresos recurrentes.

Conclusiones Clave del Informe

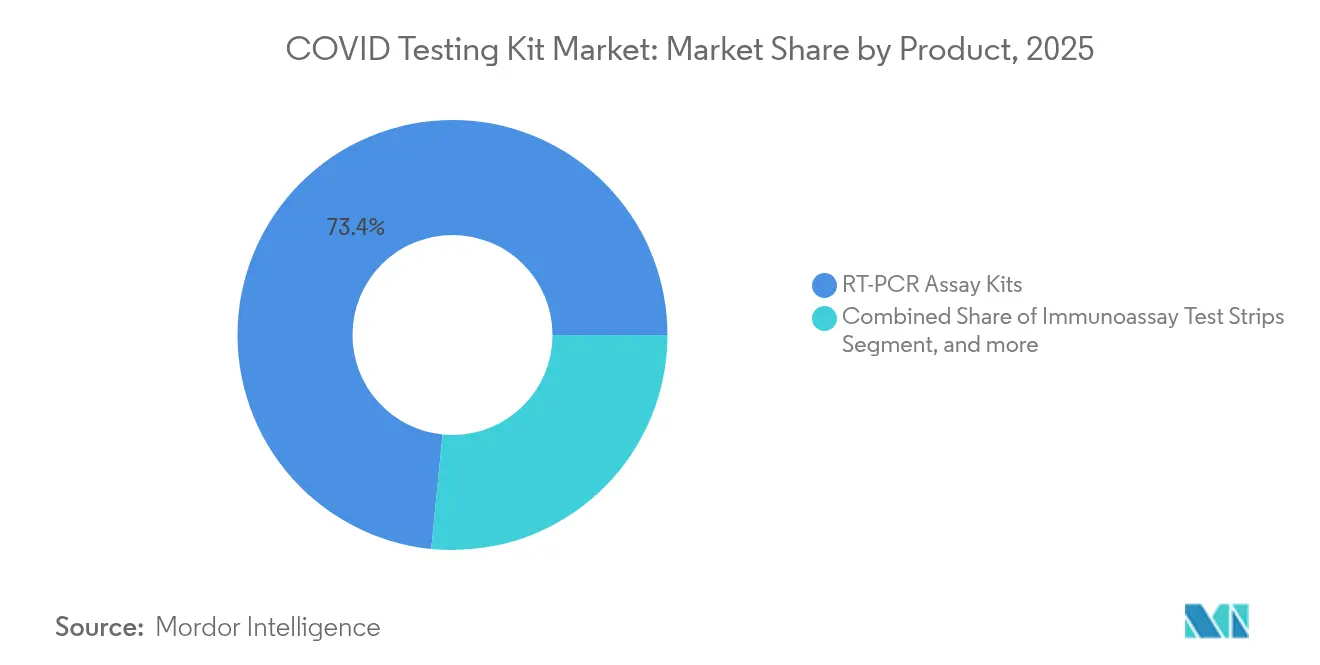

- Por producto, los kits de ensayo RT-PCR lideraron con el 73,42% de la cuota del mercado de kits de detección de COVID en 2025; se proyecta que los kits moleculares basados en CRISPR se expandirán a una CAGR del 1,90% hasta 2031.

- Por muestra, los hisopos nasofaríngeos representaron el 58,35% del tamaño del mercado de kits de detección de COVID en 2025, mientras que las pruebas de saliva avanzan a una CAGR del 2,08% durante el período de pronóstico.

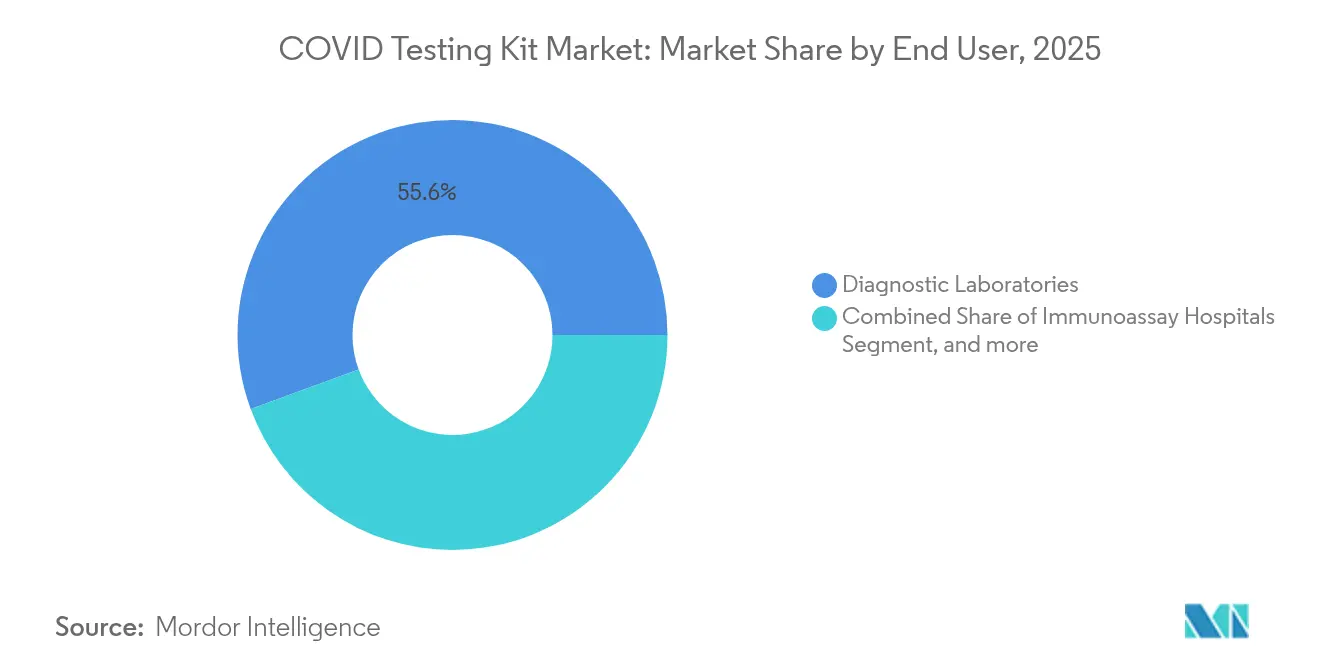

- Por usuario final, los laboratorios de diagnóstico mantuvieron una cuota de ingresos del 55,60% en 2025; se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 2,18% hasta 2031.

- Por geografía, América del Norte concentró el 39,30% del mercado de kits de detección de COVID en 2025, mientras que Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 1,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Kits de Detección de COVID

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Alta Incidencia de COVID-19 y Emergencia Continua de Variantes | -2.1% | Global, con impacto concentrado en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Expansión de Programas Gubernamentales de Almacenamiento Estratégico para Futuros Brotes | +1.8% | América del Norte, Europa, países selectos de APAC | Largo plazo (≥ 4 años) |

| Rápido Cambio del Consumidor hacia la Autodetección e Integración con la Telesalud | +1.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Comercialización de Diagnósticos Ultrarrápidos Basados en CRISPR | +0.9% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Mandatos de Conectividad Digital/Informes de Resultados Habilitados por IA | +0.7% | Mercados desarrollados, centros urbanos selectos a nivel global | Largo plazo (≥ 4 años) |

| Paneles Respiratorios Múltiples que Reemplazan las Pruebas de Patógeno Único | +1.4% | Sistemas de salud globales, compradores institucionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Incidencia de Variantes de COVID-19

La evolución del virus hacia patrones estacionales similares a la influenza reduce la urgencia de las pruebas masivas, pero preserva los requisitos básicos de vigilancia. El grupo asesor de la OMS se centra ahora en las cepas de linaje XBB, lo que indica un giro hacia la vacunación y el seguimiento en lugar del cribado generalizado de poblaciones enteras.[1]Organización Mundial de la Salud, "Grupo Asesor Técnico sobre la Composición de las Vacunas contra el COVID-19," who.int Labcorp registró una caída secuencial en los ingresos por detección de COVID del 1,9% en el primer trimestre de 2024 y del 0,9% en el segundo trimestre de 2024, un patrón que se repite en los principales laboratorios a medida que la demanda en fase aguda disminuye. Las empresas de diagnóstico deben por tanto equilibrar los menores volúmenes con la necesidad de mantener la capacidad de secuenciación para la detección de variantes. La flexibilidad de la plataforma y los informes de datos integrados se convierten en diferenciadores importantes a medida que las agencias de salud continúan dependiendo de los laboratorios para la vigilancia genómica. Los fabricantes que incorporan cebadores específicos de variantes en los ensayos existentes pueden capturar la demanda institucional continua sin incurrir en el coste del desarrollo de nuevos kits.

Expansión de los Programas Gubernamentales de Almacenamiento Estratégico

Las iniciativas de preparación gubernamental crean un piso de demanda incluso cuando los pedidos del sector privado disminuyen. El Departamento de Salud y Servicios Humanos de los EE. UU. ha invertido más de USD 3.000 millones para mantener la producción doméstica de pruebas rápidas y ha adquirido 500 millones de pruebas domiciliarias para reservas estratégicas.[2]Departamento de Salud y Servicios Humanos de los EE. UU., "Contratos de Adquisición de Pruebas Rápidas," hhs.gov Marcos de adquisición similares en la Unión Europea garantizan a los fabricantes compromisos de compra plurianuales, compensando la erosión de los márgenes en los canales minoristas. Al estabilizar la producción de referencia, estos contratos ayudan a los proveedores a retener mano de obra cualificada y mantener los sistemas de calidad requeridos bajo la norma ISO 13485 y el Reglamento del Sistema de Calidad de la FDA. A cambio, los gobiernos obtienen una capacidad de respuesta asegurada para futuros brotes, apoyando objetivos más amplios de seguridad nacional.

Rápido Cambio del Consumidor hacia la Autodetección

Los diagnósticos basados en saliva que los usuarios pueden recoger en casa alcanzan tasas de detección del 97,8% cuando se procesan con homogeneizadores de molino de perlas optimizados, igualando de cerca los hisopos nasofaríngeos recogidos en laboratorio.[3]Brian Labus, "La Saliva Autorecolectada Muestra Alta Sensibilidad para el SARS-CoV-2," Science Daily, sciencedaily.com El muestreo domiciliario elimina la exposición de los trabajadores sanitarios y reduce el uso de equipos de protección personal, disminuyendo los costes generales del sistema. Las aplicaciones digitales que interpretan la intensidad de las líneas y transmiten los resultados a los paneles de salud pública refuerzan aún más la adopción en América del Norte y Europa. La integración con los servicios de telesalud permite a los médicos emitir prescripciones de antivirales y orientación de aislamiento en minutos, transformando una prueba de un solo uso en una puerta de acceso a la atención virtual. Los fabricantes de kits que incluyen instrucciones intuitivas, aplicaciones complementarias y soporte multilingüe registran tasas de compra repetida más altas, en particular entre las poblaciones de edad avanzada y pediátricas.

Comercialización de los Diagnósticos Basados en CRISPR

Los sistemas CRISPR-Cas acoplados con amplificación isotérmica ahora ofrecen resultados en tiempo casi real. El kit DETECTR BOOST de Mammoth Biosciences procesa aproximadamente 1.500 muestras por turno de ocho horas, eludiendo las restricciones de la cadena de suministro asociadas con las enzimas convencionales. Investigadores de la Universidad de Columbia han demostrado una plataforma RT-PCR de nanopartículas plasmónicas que reduce el tiempo de procesamiento a 23 minutos sin sacrificar la sensibilidad. Tales innovaciones son cruciales para el triaje en los servicios de urgencias y para los aeropuertos que buscan reabrir los viajes internacionales con retrasos mínimos. Si bien las vías regulatorias siguen siendo complejas, los hospitales de adopción temprana que ejecutan ensayos basados en CRISPR junto con RT-PCR tradicional están reportando eficiencias en el flujo de trabajo y menores costes de reactivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Disminución de Volúmenes de Prueba a Medida que la Pandemia Avanza hacia la Fase Endémica | -4.2% | Global, más pronunciada en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Comoditización de Precios que Comprime los Márgenes de los Fabricantes de Kits | -2.8% | Global, especialmente competitiva en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de Precisión con la Recogida de Muestras Domiciliarias sin Supervisión | -1.1% | Principalmente mercados desarrollados con alta adopción de autodetección | Corto plazo (≤ 2 años) |

| Residuos Plásticos Biológicamente Peligrosos y Costes de Cumplimiento de Eliminación | -0.7% | Global, con mayor aplicación en Europa y APAC desarrollado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de los Volúmenes de Prueba a Medida que la Pandemia Remite

Las empresas de diagnóstico han reportado caídas del 70-90% en los pedidos de pruebas de COVID en comparación con los niveles máximos de 2021. Abbott recortó 199 empleos en su instalación de Maine, y Cue Health redujo la plantilla en 170 empleados a medida que la financiación pública se redirigió hacia vacunas y terapéuticos. Los costes fijos de fabricación ahora se distribuyen en lotes más pequeños, intensificando las presiones de coste. Los laboratorios están racionalizando los inventarios, manteniendo existencias justo a tiempo en lugar de meses de suministros de seguridad. En este entorno, los proveedores están cerrando plantas satélite, automatizando líneas de empaquetado y renegociando contratos de materias primas para alinear la capacidad con la nueva demanda de referencia.

Comoditización de Precios que Comprime los Márgenes

Los precios de emergencia con prima han desaparecido, estableciendo topes de precios de nivel de materia prima en la mayoría de los kits de antígenos y RT-PCR. Las principales empresas de diagnóstico revelaron fuertes caídas de ingresos vinculadas a la detección de COVID: DiaSorin –13,7%, Quest Diagnostics –6,4%, Danaher –11,7%, y Abbott –39,4% interanual en los informes de resultados de 2024. Las licitaciones competitivas de farmacias y minoristas en línea ahora favorecen a los proveedores de bajo coste, comprimiendo los márgenes brutos. Para proteger la rentabilidad, los fabricantes están expandiendo los servicios de valor añadido, como el archivado digital de resultados, los programas de cribado en el lugar de trabajo y la personalización de ensayos para paneles respiratorios combinados. Aquellos que no pueden incorporar software, analítica o capacidad multipatógena corren el riesgo de competir puramente en precio, desencadenando una mayor consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación Compensa la Disminución del Volumen

Los kits de ensayo RT-PCR mantuvieron su liderazgo con el 73,42% de la cuota del mercado de kits de detección de COVID en 2025, ya que los hospitales y laboratorios de referencia confían en su precisión para el cumplimiento regulatorio y de reembolso. Sin embargo, se proyecta que el subgrupo molecular basado en CRISPR registre la mayor CAGR del 1,90% hasta 2031, reflejando la demanda de laboratorios de flujos de trabajo rápidos en el punto de atención. Los cassettes de inmunoensayo capturan pedidos de cribado masivo, aunque enfrentan erosión de márgenes, mientras que los paneles de secuenciación de nueva generación permanecen confinados a programas de vigilancia de variantes. Los ensayos respiratorios múltiples que detectan SARS-CoV-2, influenza A/B y VSR en una sola ejecución alcanzan una precisión del 97-100% con un tiempo de respuesta inferior a una hora, una capacidad que sustenta su precio premium.

El segmento revela una división entre pruebas de producto básico y diagnósticos especializados de mayor valor. Las empresas que implementan sistemas de cartuchos modulares pueden intercambiar reactivos para satisfacer los patrones estacionales de patógenos, protegiendo así los ingresos. El prototipo RT-PCR de 23 minutos de la Universidad de Columbia sugiere futuros puntos de referencia para el rendimiento en los servicios de urgencias. Simultáneamente, los ensayos CRISPR que distinguen la replicación viral activa de los fragmentos residuales podrían orientar las decisiones de cuarentena y las prescripciones de antivirales, creando nichos clínicos incluso a medida que el número total de pruebas disminuye. Los proveedores que combinan estos avances técnicos con informes de resultados automatizados están en condiciones de capturar una demanda duradera en un mercado reducido pero tecnológicamente avanzado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Muestra: La Autorecolección Redefine las Preferencias

Los hisopos nasofaríngeos continúan manteniendo el 58,35% de los ingresos de 2025 gracias a su larga validación clínica, pero la recogida de saliva está en camino de alcanzar una CAGR del 2,08% hasta 2031, ya que los consumidores demandan opciones no invasivas. Los estudios reportan un 97,8% de detección viral en saliva procesada con homogeneizadores de molino de perlas, superando con creces el 78,9% alcanzado por los hisopos nasofaríngeos en condiciones estándar de laboratorio. Los hisopos nasales ofrecen un equilibrio entre comodidad y precisión, mientras que el muestreo orofaríngeo sigue siendo impulsado por protocolos en determinados entornos hospitalarios. Las pruebas de sangre de punción digital continúan sirviendo para la vigilancia de anticuerpos en lugar del diagnóstico agudo.

La autorecolección cambia la logística, desplazando la distribución de kits desde las cadenas de suministro hospitalarias hacia los canales minoristas y de comercio electrónico. Las aplicaciones digitales guían a los usuarios durante la recogida, reduciendo los resultados indeterminados y reforzando la confianza del consumidor. Las agencias de salud pública obtienen datos oportunos cuando las aplicaciones envían positivos anonimizados a los paneles epidemiológicos, alineando la innovación en muestras con los objetivos de vigilancia. Los fabricantes están mejorando los tampones estabilizadores para extender la viabilidad de las muestras durante el envío, abriendo vías para los servicios de PCR en laboratorio por correo que eluden los requisitos de cadena de frío.

Por Usuario Final: Los Hogares Emergen como Motor de Crecimiento

Los laboratorios de diagnóstico representaron el 55,60% de los ingresos de 2025, aprovechando el manejo automatizado de muestras y las compras consolidadas. Sin embargo, se prevé que los entornos de atención domiciliaria se expandan a una CAGR del 2,18% hasta 2031, a medida que los consumidores normalizan la autodetección rutinaria antes de viajes, reuniones familiares o trabajo. Los hospitales mantienen las pruebas de atención aguda, aunque dependen cada vez más de paneles internos que combinan COVID con otros patógenos respiratorios para justificar los costes operativos. Las agencias de salud pública ahora se centran en la vigilancia centinela en lugar de las pruebas universales, adquiriendo kits en grandes cantidades para programas comunitarios específicos.

La expansión en el segmento domiciliario refleja una descentralización más amplia en la prestación de atención médica. Los estudios de PLoS ONE muestran que los hisopos autorecolectados alcanzan una precisión de detección de gonorrea del 99%, reforzando la confianza del consumidor en la automuestreo en diferentes estados de enfermedad. Los fabricantes de kits aprovechan esto ofreciendo packs familiares y modelos de suscripción con consultas de telemedicina, elevando el valor de vida del cliente más allá de una única venta de diagnóstico. Las plataformas que combinan lectores habilitados con Bluetooth con paneles en la nube permiten a los médicos monitorizar el estado del paciente, alineando las ventas de kits con los ingresos digitales de salud a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte retuvo su liderazgo con el 39,30% del mercado de kits de detección de COVID en 2025, respaldada por USD 3.000 millones en financiación federal para la adquisición de pruebas rápidas y la resiliencia de la fabricación. Sin embargo, los volúmenes comerciales se redujeron drásticamente después de que las aseguradoras limitaran la cobertura generalizada, lo que llevó a los fabricantes a optimizar las plantas y priorizar los paneles múltiples de mayor margen. Abbott Laboratories reveló que los menores ingresos por detección de COVID y los aranceles de exportación reducirán más de USD 1.000 millones de las ventas de 2025, ilustrando la presión sobre los actores establecidos. La regulación de la FDA sobre la supervisión de pruebas desarrolladas en laboratorio introduce nuevos costes de validación, pero promete una vía armonizada para aprobaciones rápidas, beneficiando a las empresas que pueden cumplir con rigurosos criterios de rendimiento.

Asia-Pacífico registró la expansión regional más rápida con una CAGR del 1,98% y se espera que mantenga ese impulso hasta 2031, ya que los hospitales urbanos priorizan los paneles respiratorios combinados para gestionar las temporadas superpuestas de gripe y COVID. Los gobiernos están canalizando fondos de recuperación hacia la capacidad de diagnóstico molecular, incluidos los subsidios para la fabricación nacional de reactivos. Las asociaciones público-privadas en India y China están construyendo plataformas de datos centralizadas que conectan los lectores de pruebas con análisis en la nube, transformando los kits individuales en activos de vigilancia para los ministerios de salud. No obstante, la cobertura de seguro desigual y el reembolso variable frenan la adopción generalizada fuera de las ciudades de primer nivel.

Europa continúa enfatizando las compras institucionales, guiada por la colaboración de la Agencia Europea de Medicamentos en normas globales de vacunas y diagnósticos. Los sistemas de salud están añadiendo cláusulas de sostenibilidad a los contratos, recompensando a los proveedores que usan plásticos reciclables u ofrecen servicios de devolución. Este enfoque medioambiental eleva el coste de los bienes para algunos proveedores, pero diferencia a los pioneros en las licitaciones públicas. En América Latina y África, las iniciativas financiadas por donantes están mejorando las redes de laboratorios, aunque las limitaciones presupuestarias mantienen los precios de venta promedio por debajo de las normas globales. Los proveedores que atienden a estas regiones adaptan kits simplificados que conservan la sensibilidad básica y se adaptan al envío en cadena caliente y a una instrumentación mínima.

Panorama Competitivo

La concentración del mercado es moderada, ya que los gigantes diversificados contrarrestan la disminución de los ingresos por COVID con carteras de diagnóstico más amplias, mientras que los actores de nicho buscan fusiones o se reconvierten hacia pruebas respiratorias adyacentes. Abbott compensó la caída en las ventas de kits de detección de COVID con un crecimiento orgánico del 7,5% en las franquicias cardiovasculares y de diabetes en el segundo trimestre de 2025, subrayando el beneficio de la amplitud de la cartera. Roche está redirigiendo la capacidad de los instrumentos PCR hacia ensayos de oncología y virología de trasplantes, preservando las tasas de utilización a pesar de los menores volúmenes de SARS-CoV-2. Thermo Fisher Scientific está agrupando los consumibles con análisis en la nube para fidelizar a los clientes en acuerdos de reactivos plurianuales.

Los fabricantes especializados se enfrentan a una encrucijada: invertir en tecnologías de nueva generación o salir del mercado. Becton Dickinson anunció planes para desinvertir USD 3.400 millones de activos de diagnóstico in vitro antes de 2026 para concentrarse en las líneas de dispositivos médicos básicos. Cepheid aprovecha su base instalada de GeneXpert, que abarca ahora más de 40.000 instrumentos, para ofrecer más de 20 pruebas autorizadas por la FDA, permitiendo escala en enfermedades infecciosas más allá del COVID. Las empresas que desarrollan pruebas basadas en CRISPR o respaldadas por IA atraen a inversores estratégicos deseosos de cubrirse ante futuras pandemias, aunque el camino hacia la producción en volumen y la autorización regulatoria sigue siendo largo.

Las asociaciones con proveedores de telemedicina están redefiniendo los modelos de comercialización. La prueba 3 en 1 de Gripe A/B-COVID de iHealth dirigida al consumidor final se lanzó exclusivamente en la plataforma en línea de Costco, demostrando el peso de los grandes minoristas en la distribución de diagnósticos. Mientras tanto, los proveedores emergentes en Asia están negociando acuerdos de transferencia de tecnología que intercambian licencias de propiedad intelectual por acceso a la fabricación local, asegurando un suministro competitivo en precio en sus mercados de origen. A medida que el mercado se contrae, la excelencia operativa, la capacidad múltiple y la integración digital superan a la simple escala para establecer una ventaja competitiva.

Líderes de la Industria de Kits de Detección de COVID

Abbott

F.Hoffmann-La Roche

Becton, Dickinson and Company

bioMérieux

BGI Genomics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: iHealth Labs, Inc. (iHealth), pionera en innovación de salud digital, ha ampliado su cartera de diagnósticos domiciliarios lanzando un paquete de 5 unidades de su ampliamente adoptado Kit de Prueba Rápida 3 en 1 para Gripe A y B/COVID-19. El producto está disponible exclusivamente a través de la plataforma en línea de Costco, mejorando la accesibilidad para los consumidores conscientes del coste.

- Enero de 2025: La FDA emitió una guía preliminar sobre los requisitos de validación para dispositivos de diagnóstico in vitro durante emergencias de salud pública, estableciendo protocolos estandarizados para las solicitudes de Autorización de Uso de Emergencia y enfatizando la importancia de diagnósticos precisos para la gestión de enfermedades infecciosas, especialmente relevante para los fabricantes de kits de detección de COVID-19 que buscan claridad regulatoria para la preparación ante futuros brotes.

- Agosto de 2024: A medida que el país se prepara para una temporada activa de virus respiratorios, el Departamento de Salud y Servicios Humanos (HHS) ha confirmado el relanzamiento de la iniciativa federal de detección gratuita de COVID-19 en el hogar. Esta medida estratégica marca la séptima fase del programa bajo la administración Biden-Harris, reafirmando su compromiso con las herramientas de salud pública accesibles.

Alcance del Informe Global del Mercado de Kits de Detección de COVID

Según el alcance, los kits de detección de COVID-19 se utilizan para detectar la infección por coronavirus 2 del síndrome respiratorio agudo severo (SARS-COV-2). El Mercado de Kits de Detección de COVID-19 está Segmentado por Producto (Kits de Ensayo RT-PCR y Tiras/Cassettes de Inmunoensayo), Muestra (Hisopo Nasofaríngeo, Hisopo Nasal, Hisopo Orofaríngeo y Otros), Usuario Final (Hospitales, Centros de Diagnóstico y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Kits de Ensayo RT-PCR |

| Tiras / Cassettes de Inmunoensayo |

| Kits Moleculares Basados en CRISPR |

| Paneles de Secuenciación de Nueva Generación |

| Hisopo Nasofaríngeo |

| Hisopo Nasal |

| Hisopo Orofaríngeo |

| Saliva |

| Sangre / Punción Digital |

| Hospitales |

| Laboratorios de Diagnóstico |

| Entornos de Atención Domiciliaria |

| Agencias de Salud Pública |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Kits de Ensayo RT-PCR | |

| Tiras / Cassettes de Inmunoensayo | ||

| Kits Moleculares Basados en CRISPR | ||

| Paneles de Secuenciación de Nueva Generación | ||

| Por Muestra | Hisopo Nasofaríngeo | |

| Hisopo Nasal | ||

| Hisopo Orofaríngeo | ||

| Saliva | ||

| Sangre / Punción Digital | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Entornos de Atención Domiciliaria | ||

| Agencias de Salud Pública | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de kits de detección de COVID en 2031?

Se prevé que el mercado alcance USD 5,06 mil millones en 2031, reflejando una CAGR de -6,32% desde 2026.

¿Qué tipo de producto está creciendo más rápido?

Los kits moleculares basados en CRISPR lideran el crecimiento con una CAGR proyectada del 1,90% a medida que los laboratorios adoptan diagnósticos ultrarrápidos.

¿Con qué rapidez se están expandiendo los entornos de atención domiciliaria?

Se espera que los canales de atención domiciliaria registren una CAGR del 2,18% hasta 2031, a medida que la autodetección se convierte en rutina.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico está preparada para la expansión regional más rápida con una CAGR del 1,98%, impulsada por inversiones en infraestructura de diagnóstico.

¿Por qué son importantes los inventarios de reserva gubernamentales para los proveedores?

Los contratos de adquisición a largo plazo estabilizan la demanda de referencia y ayudan a los fabricantes a mantener la capacidad de producción para futuros brotes.

¿Cómo está afectando la presión sobre los precios a los fabricantes?

A medida que las primas de emergencia desaparecen, los proveedores se centran en la capacidad múltiple, los complementos digitales y la eficiencia operativa para proteger los márgenes.

Última actualización de la página el: