Tamaño y participación del mercado de soluciones electrónicas de gestión de operaciones de turno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

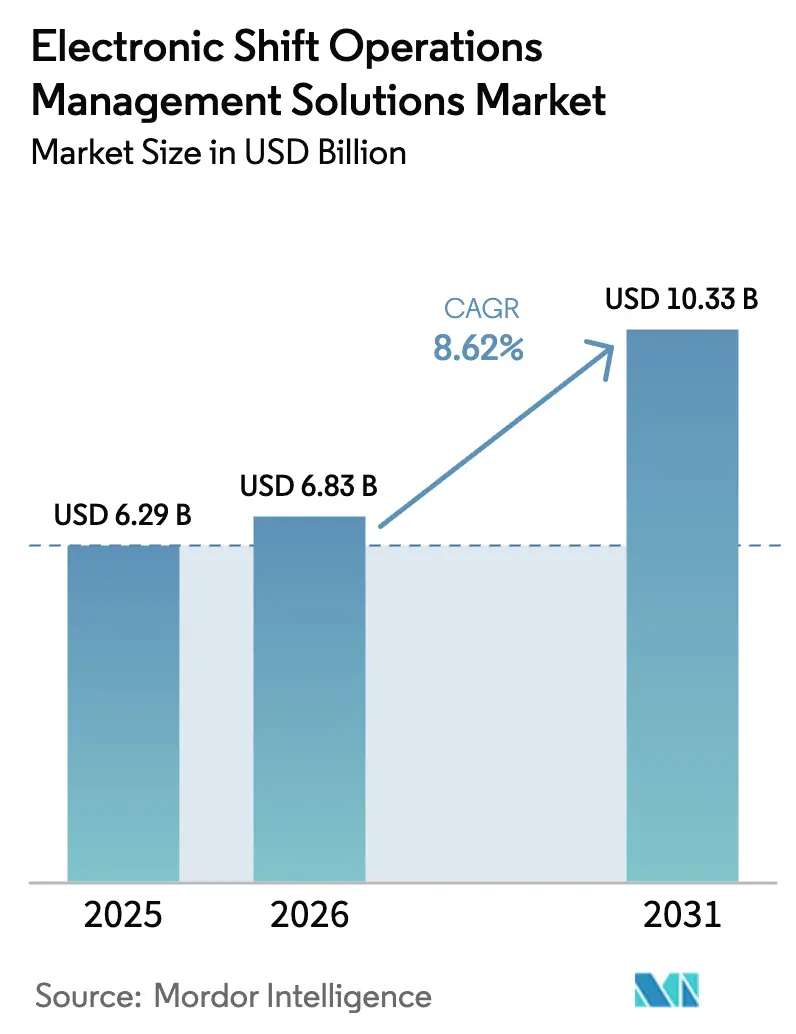

| Tamaño del Mercado (2026) | 6.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de soluciones electrónicas de gestión de operaciones de turno por Mordor Intelligence

Se espera que el tamaño del mercado de soluciones electrónicas de gestión de operaciones de turno crezca de USD 6,29 mil millones en 2025 a USD 6,83 mil millones en 2026 y se prevé que alcance USD 10,33 mil millones en 2031 a una CAGR del 8,62% durante 2026-2031. Este crecimiento está impulsado por la eliminación de los traspasos de turno en papel, la fusión de la tecnología operativa con plataformas nativas en la nube, y el impulso hacia una mayor seguridad y cumplimiento normativo en infraestructuras críticas. Los grandes operadores de energía y servicios públicos aceleran la adopción vinculando la programación de la fuerza laboral con los datos de rendimiento de activos, mientras que los análisis predictivos impulsados por IA desbloquean ganancias de productividad en la fabricación y la minería. La implementación en la nube reduce los costes iniciales, aunque las arquitecturas híbridas ganan terreno a medida que los operadores protegen los datos sensibles de tecnología operativa. El aumento del ciberriesgo en los sistemas de control industrial impulsa aún más la inversión en soluciones integradas que unen la seguridad con la coordinación de turnos.

Conclusiones clave del informe

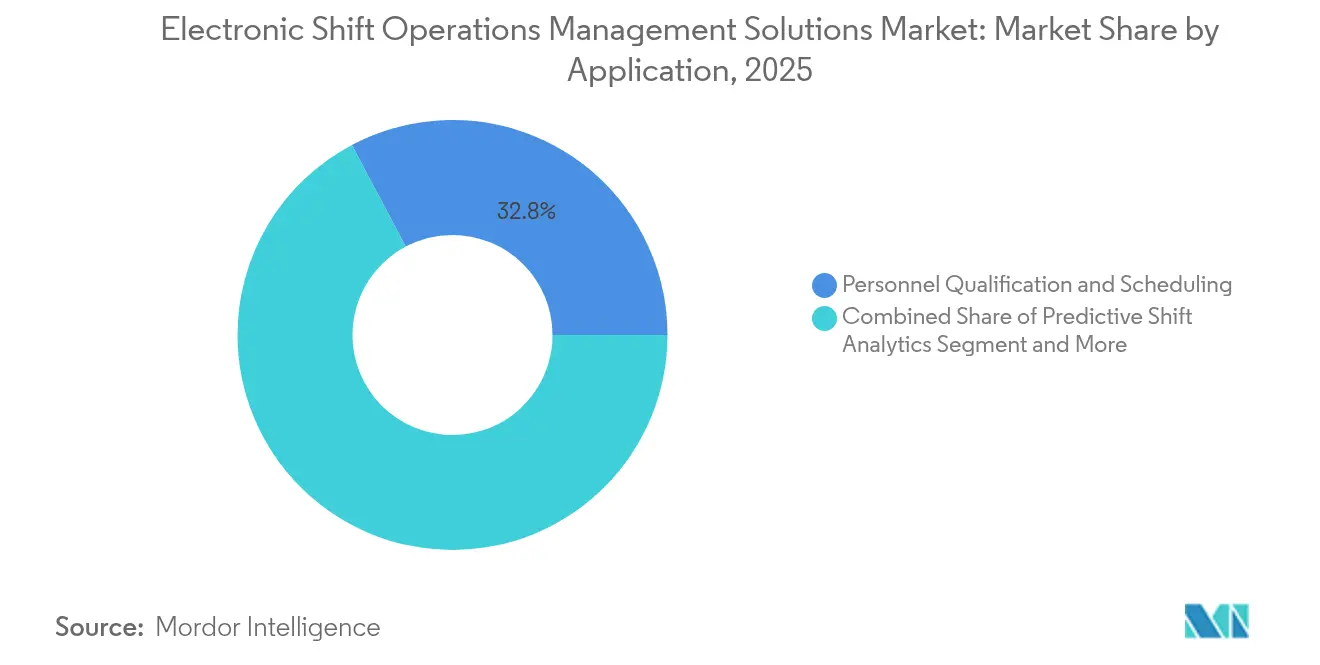

- Por aplicación, la Calificación y Programación de Personal lideró con una participación de ingresos del 32,75% del mercado de soluciones electrónicas de gestión de operaciones de turno en 2025, mientras que los Análisis Predictivos de Turno se proyectan que avancen a una CAGR del 11,05% hasta 2031.

- Por industria de usuario final, el petróleo y el gas representó el 26,65% de la participación del mercado de soluciones electrónicas de gestión de operaciones de turno en 2025; se espera que los metales, la minería y los materiales crezcan a una CAGR del 10,55% hasta 2031.

- Por modo de implementación, las soluciones en la nube mantuvieron el 53,95% del mercado de soluciones electrónicas de gestión de operaciones de turno en 2025, aunque los modelos híbridos muestran la expansión más rápida a una CAGR del 10,75% hasta 2031.

- Por tamaño de organización, las grandes empresas capturaron el 62,85% del valor del mercado de soluciones electrónicas de gestión de operaciones de turno en 2025, mientras que las pequeñas y medianas empresas están dispuestas a crecer a una CAGR del 11,25% hasta 2031.

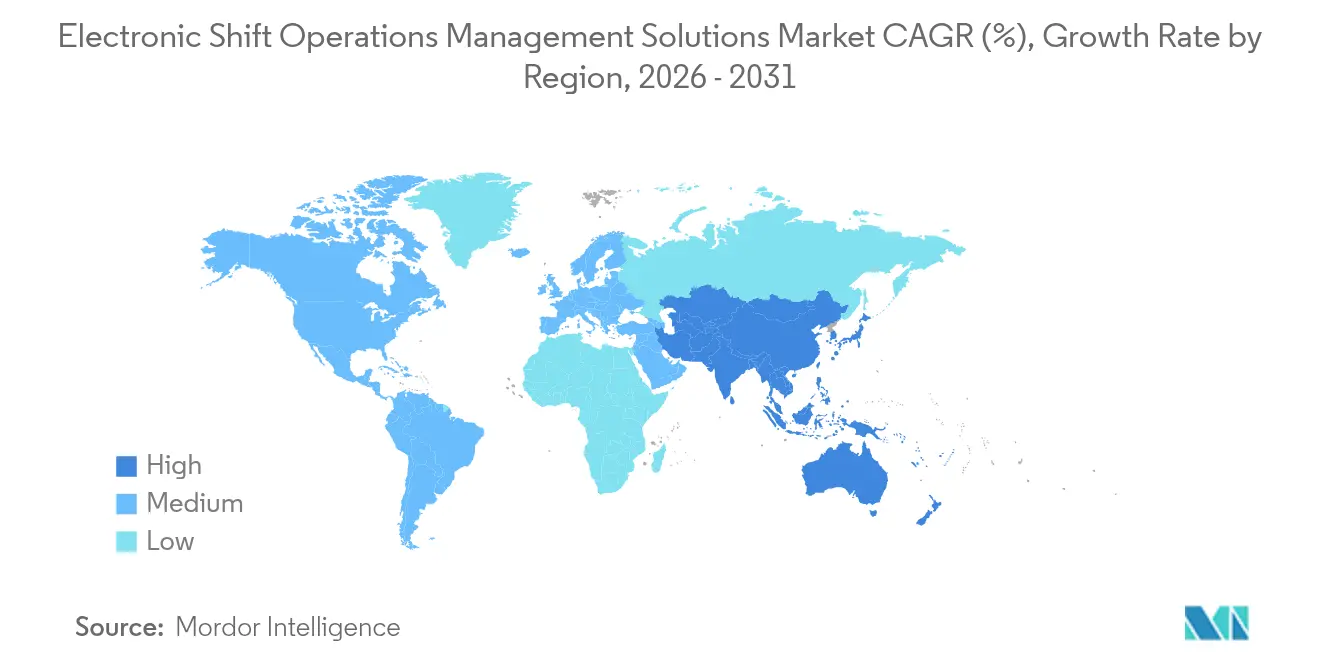

- Por geografía, América del Norte representó el 36,25% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para una CAGR del 11,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de soluciones electrónicas de gestión de operaciones de turno

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente en energía y servicios públicos | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización e integración de operaciones de misión crítica | +1.8% | Global, liderado por centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de plataformas de turno nativas en la nube | +1.5% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia libros de registro digitales y cumplimiento de seguridad | +1.3% | Global, más fuerte en industrias reguladas | Mediano plazo (2-4 años) |

| Programación predictiva impulsada por IA y copilotos de LLM | +1.2% | América del Norte y UE adoptantes tempranos, APAC siguiendo | Largo plazo (≥ 4 años) |

| Convergencia de gemelo digital para análisis de turnos en tiempo real | +0.9% | Global, concentrado en industrias de procesos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente en energía y servicios públicos

Los operadores de energía buscan minimizar el riesgo de interrupciones y reducir los costes de mantenimiento. El Laboratorio Nacional de Argonne estima que el software de mantenimiento de redes habilitado por IA puede reducir las visitas de los equipos hasta en un 66%. Por ello, las empresas de servicios públicos priorizan plataformas que integren la programación de la fuerza laboral con información sobre activos para mantener la fiabilidad de las redes ante la variabilidad de las energías renovables. La suite de Shiftboard orientada a la energía muestra cómo el seguimiento del cumplimiento y la gestión de listas de emergencia se empaquetan para las necesidades del sector. [1]Shiftboard, "Software de Programación de Fuerza Laboral en Energía," shiftboard.com Estos factores impulsan el mercado de soluciones electrónicas de gestión de operaciones de turno a medida que las empresas de servicios públicos abandonan las hojas de cálculo en favor de la programación basada en reglas en tiempo real.

Automatización e integración de operaciones de misión crítica

Las iniciativas de la Industria 4.0 disuelven la brecha entre los controles del piso de planta y el software empresarial, impulsando sistemas unificados de traspaso de turno. Las líneas de pintura digital de PPG lograron ganancias de productividad del 30% mediante la implementación de iFIX de GE Vernova. El Libro de Turno de Bosch Connected Industry demuestra ganancias similares al automatizar la captura de datos para los operadores. Estos ejemplos ilustran por qué las soluciones integradas se convierten en estándar en el mercado de soluciones electrónicas de gestión de operaciones de turno.

Adopción de plataformas de turno nativas en la nube

Los modelos de SaaS rentables abren herramientas de nivel empresarial a empresas más pequeñas. La patente de Microsoft para tecnología de asistente virtual señala un futuro en el que la IA conversacional asiste a los supervisores durante el traspaso de turno. La adopción de la nube híbrida aumenta a medida que los operadores sopesan la escalabilidad frente a las normas de soberanía de datos; MIT Technology Review señala que el 37% de las empresas ahora prefieren las estrategias híbridas. Esta dinámica amplía la base de usuarios del mercado de soluciones electrónicas de gestión de operaciones de turno.

Impulso regulatorio hacia libros de registro digitales y cumplimiento de seguridad

El Reglamento de Sistemas de Gestión de Calidad de la FDA de 2026 obliga a las plantas de ciencias de la vida a adoptar documentación electrónica. Sun Pharmaceuticals redujo errores mediante el libro de registro digital de AmpleLogic, subrayando los beneficios del cumplimiento normativo. Mandatos similares en productos químicos y energía refuerzan la demanda, consolidando ingresos recurrentes en el mercado de soluciones electrónicas de gestión de operaciones de turno.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costes iniciales de instalación y cambio | -1.4% | Global, con especial impacto en las pymes | Corto plazo (≤ 2 años) |

| Escasez de fuerza laboral técnica cualificada | -1.1% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Mayor ciberriesgo en infraestructuras críticas | -0.8% | Global, concentrado en entornos de tecnología operativa | Largo plazo (≥ 4 años) |

| Obstáculos de integración de silos de datos de TI/TO heredados | -0.7% | Global, prevalente en industrias establecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costes iniciales de instalación y cambio

Los gastos de licencias, integración y formación disuaden a las empresas con presupuesto limitado. FHI Works estima que los costes ocultos de la mano de obra en almacenes pueden erosionar la productividad en un 40%. [2]FHI Works, "Los costes ocultos de la mano de obra en almacenes," fhiworks.com Si bien los modelos de SaaS reducen los gastos de capital, el temor a las interrupciones ralentiza las decisiones, restringiendo la adopción inmediata en el mercado de soluciones electrónicas de gestión de operaciones de turno entre los operadores más pequeños.

Escasez de fuerza laboral técnica cualificada

Solo el 13% de los fabricantes posee visibilidad centralizada de la tecnología operativa, lo que refleja una brecha de talento. La experiencia en ciberseguridad es escasa ya que los incidentes aumentan un 73% en las redes industriales. La escasez de personal ralentiza la implementación de plataformas y subraya la necesidad de servicios de formación por parte de los proveedores, moderando el crecimiento del mercado de soluciones electrónicas de gestión de operaciones de turno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: la calificación de personal ancla los análisis predictivos

La Calificación y Programación de Personal contribuyó con USD 2,06 mil millones al tamaño del mercado de soluciones electrónicas de gestión de operaciones de turno en 2025 y se mantuvo como piedra angular porque las credenciales del operador influyen directamente en la seguridad. Las empresas de servicios públicos, las refinerías y las plantas farmacéuticas aprovechan las matrices de competencias para garantizar que el personal cumpla con los mandatos regulatorios en evolución. El software de Kahuna alinea las certificaciones con los registros de turnos, evitando asignaciones no calificadas. Junto con los recordatorios automáticos para las licencias que expiran, estas herramientas reducen el riesgo de auditoría y el tiempo de inactividad.

Los Análisis Predictivos de Turno, aunque más pequeños, están preparados para una CAGR del 11,05%. Los modelos de IA adaptan los horarios a las señales meteorológicas, de demanda y de salud de los activos, reduciendo los costes de horas extraordinarias y elevando la satisfacción de los empleados. Los adoptantes tempranos en minería combinan los análisis con gemelos digitales para prever las necesidades de mano de obra frente a la disponibilidad de camiones de acarreo. Esta sinergia amplía el mercado de soluciones electrónicas de gestión de operaciones de turno a medida que el análisis se integra en la planificación diaria de turnos.

Los módulos de Administración y Cumplimiento crecen de forma constante al digitalizar los libros de registro y las listas de verificación de procedimientos, reemplazando las carpetas por registros electrónicos con marca de tiempo. Los Paneles de Seguimiento y Control amplían la conciencia situacional de los supervisores, integrando alarmas, gráficos de KPI y ubicaciones de los equipos en una sola interfaz. El seguimiento de Condición de Operación Limitada, vital en plantas nucleares y químicas, gana terreno a medida que los reguladores exigen el registro continuo de parámetros. Los proveedores que ofrecen una pila de aplicaciones unificada aprovechan las sinergias de venta cruzada, reforzando la fidelización del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: el petróleo y el gas lideran la transformación de la minería

El sector del petróleo y el gas mantuvo USD 1,68 mil millones del tamaño del mercado de soluciones electrónicas de gestión de operaciones de turno en 2025, lo que refleja complejas normas de permisos de trabajo y condiciones peligrosas. El uso de Skedulo en operaciones de upstream mejoró las métricas de seguridad al tiempo que redujo los tiempos de despacho. Las refinerías integran los registros de turno digital en las consolas de la sala de control, vinculando los datos de incidentes y las notas de mantenimiento para facilitar los informes regulatorios.

Se prevé que los metales, la minería y los materiales se expandan un 10,55% anualmente a medida que los camiones autónomos y las operaciones subterráneas remotas exigen una supervisión humana sincronizada. La mina Turquoise Ridge de Barrick aplicó programación avanzada para aumentar el rendimiento del mineral, mostrando el retorno de la inversión de los registros impulsados por análisis. Las industrias de productos químicos, servicios públicos y automotriz mantienen una adopción significativa, cada una impulsada por imperativos distintos de cumplimiento normativo o fabricación ajustada.

Las plantas farmacéuticas y de ciencias de la vida invierten con anticipación ante los cambios inminentes en las BPF, integrando los libros de registro digital con los registros de lotes electrónicos. Los usuarios militares y de defensa enfatizan la redundancia y los modos sin conexión seguros, lo que lleva a implementaciones robustecidas. Los paralelismos entre sectores en cultura de seguridad y trazabilidad crean vías para los proveedores de plataformas horizontales, ampliando la penetración del mercado de soluciones electrónicas de gestión de operaciones de turno.

Por modo de implementación: dominio de la nube, auge híbrido

Las implementaciones en la nube contribuyeron con el 53,95% de los ingresos de 2025, equivalente a USD 3,39 mil millones en el tamaño del mercado de soluciones electrónicas de gestión de operaciones de turno. Las ofertas de SaaS multitenant permiten un aprovisionamiento rápido y actualizaciones automáticas, lo que resulta atractivo para las fuerzas laborales distribuidas. Los proveedores integran aplicaciones móviles para los técnicos de campo, reduciendo el papeleo y permitiendo actualizaciones de estado instantáneas.

Los modelos híbridos crecen más rápido a una CAGR del 10,75% a medida que los operadores retienen la telemetría de forma local pero aprovechan los análisis en la nube. Cloud Security Alliance hace hincapié en la gestión rigurosa de secretos en tales arquitecturas. Las plantas nucleares y los sitios de defensa optan por instancias locales con aislamiento de red y replicación segura periódica a la nube, equilibrando la resiliencia y la seguridad.

Las soluciones locales persisten donde dominan las normas de soberanía de datos o las restricciones de latencia, como en las terminales marítimas. Por ello, los proveedores ofrecen portabilidad de licencias para que los clientes puedan trasladar cargas de trabajo entre modos de implementación sin reescribir código. Esta flexibilidad sustenta la expansión del mercado de soluciones electrónicas de gestión de operaciones de turno hacia sectores conservadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tamaño de organización: la escala empresarial inspira el impulso de las pymes

Las empresas con ingresos superiores a USD 1 mil millones representaron el 62,85% del gasto en 2025, lo que refleja operaciones complejas y presupuestos amplios. La unidad de Empresa Conectada de Honeywell creció un 20% al integrar la gestión de turnos con los controles de procesos. Estas empresas llevan a cabo implementaciones multisitio con integraciones de gestión de identidades y capas de análisis avanzados.

Las pequeñas y medianas empresas, aunque contribuyen con una porción menor, representan el crecimiento más dinámico del mercado de soluciones electrónicas de gestión de operaciones de turno a una CAGR del 11,25%. Las suscripciones de SaaS y las plantillas preconfiguradas reducen las barreras de adopción. Los proveedores enfatizan los editores de flujo de trabajo sin código para que los gerentes de operaciones puedan adaptar los formularios sin intervención de TI. Esta democratización difunde la programación avanzada, fomentando ecosistemas de proveedores de complementos y paquetes de contenido especializados.

Los socios de soporte capitalizan la demanda de las pymes ofreciendo implementaciones gestionadas, alineando las configuraciones con las normas del sector. A medida que se acumulan casos de éxito, la influencia entre pares acelera la adopción, ampliando aún más el mercado de soluciones electrónicas de gestión de operaciones de turno.

Análisis geográfico

América del Norte generó USD 2,28 mil millones del tamaño del mercado de soluciones electrónicas de gestión de operaciones de turno en 2025 y mantuvo una participación del 36,25%, respaldada por estrictos mandatos de la OSHA, la FDA y la FERC. Las refinerías de Estados Unidos integran los libros de registro digital en los sistemas de control distribuido, mientras que las empresas de servicios públicos canadienses modernizan la gestión de interrupciones con despacho de equipos asistido por IA. El plan de Honeywell de dividirse en tres entidades para 2026 ilustra la especialización regional orientada a una mayor proximidad con el cliente.

Asia-Pacífico registra el ascenso más pronunciado a una CAGR del 11,05%, añadiendo USD 1,56 mil millones al mercado de soluciones electrónicas de gestión de operaciones de turno para 2031. Las fábricas chinas adoptan la programación en la nube dado que el 92% de los responsables de la toma de decisiones ya alojan cargas de trabajo en la nube. El sector de productos químicos de India implementa modelos híbridos para superar las brechas de ancho de banda, mientras que las empresas japonesas alinean las implementaciones con los objetivos de la Sociedad 5.0. No obstante, IBM señala que el 71% de las empresas regionales tienen dificultades para traducir los proyectos digitales en valor, impulsando la demanda de integradores.

Europa sigue con un crecimiento constante, impulsado por las hojas de ruta de la Industria 4.0 de Alemania y la modernización farmacéutica del Reino Unido. Los plazos de cumplimiento del Anexo 1 de las BPF de la UE aceleran la implementación de libros de registro digital en plantas estériles. La flota nuclear de Francia persigue arquitecturas locales resilientes, y los fabricantes de Italia integran los paneles de turno en los conjuntos de MES. América del Sur y Oriente Medio y África muestran un impulso emergente a medida que la minería y los productos petroquímicos modernizan las salas de control, ampliando la huella del mercado de soluciones electrónicas de gestión de operaciones de turno hacia nuevas fronteras.

Panorama competitivo

La competencia se mantiene moderada, sin que ningún proveedor supere el 15% de cuota de ingresos. Los líderes en automatización industrial —Honeywell, Siemens, ABB, Schneider Electric— integran la gestión de turnos en carteras de control más amplias, utilizando sensores e historiadores instalados para crear ecosistemas de alta fidelización. La amplitud de la plataforma, los equipos de servicio globales y las certificaciones de ciberseguridad diferencian a estos actores establecidos.

Los especialistas como Shiftboard, UKG, ARCOS y WorkForce Software abordan puntos de dolor específicos con interfaces de diseño móvil primero y plantillas verticales. La edición energética de Shiftboard incluye automatización de llamadas para la respuesta a tormentas, mientras que ARCOS integra análisis de interrupciones para las empresas de servicios públicos. Estas ofertas enfocadas obligan a los proveedores más grandes a adquirir o asociarse; la compra de USD 2,2 mil millones de Sundyne por parte de Honeywell señala el apetito por la experiencia en el dominio. [4]Honeywell, "Honeywell informa los resultados del primer trimestre; actualiza la orientación para 2025," honeywell.com

Los hiperescaladores de la nube y los proveedores de ERP también ingresan al mercado de soluciones electrónicas de gestión de operaciones de turno, integrando la programación en las suites empresariales. La implementación de Programación Multirecursos de SAP en Jemena muestra esta tendencia. Microsoft invierte en patentes de IA conversacional para incorporar Copilotos en los flujos de trabajo de turno, aumentando la presión de innovación. Las empresas emergentes aprovechan la previsión con IA y la personalización de código reducido para ganar proyectos piloto, apuntando a implementaciones híbridas que coexisten con redes de tecnología operativa heredadas.

Las hojas de ruta de los proveedores convergen en tres prioridades: demanda laboral predictiva, arquitecturas resistentes a ciberataques e informes de ESG. Las solicitudes de patentes en estos ámbitos aumentan, y los ecosistemas de API abierta atraen a desarrolladores asociados. Los ingresos por servicios crecen a medida que los clientes buscan apoyo en la gestión del cambio, creando flujos de renta que estabilizan los márgenes de los proveedores en el mercado de soluciones electrónicas de gestión de operaciones de turno.

Líderes de la industria de soluciones electrónicas de gestión de operaciones de turno

ABB Ltd.

Hexagon AB (HxGN Shift Operations)

Honeywell International Inc.

Siemens AG

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Shield Technology Partners recaudó más de USD 100 millones para escalar una red de servicios de TI gestionados habilitada por IA en todo Estados Unidos.

- Junio de 2025: C&S Wholesale Grocers acordó adquirir SpartanNash por USD 1,77 mil millones, ampliando su huella de distribución a 60 centros.

- Abril de 2025: Honeywell anunció una adquisición de USD 2,2 mil millones de Sundyne para reforzar la automatización industrial.

- Febrero de 2025: Honeywell presentó planes para separar sus unidades de Automatización y Aeroespacial en empresas independientes para 2026.

- Enero de 2025: IFS informó un crecimiento de ingresos recurrentes anuales del 32%, superando EUR 1 mil millones por la demanda de IA industrial.

- Diciembre de 2024: ShiftPixy fue adquirida por G3 Business Services, integrando los flujos de trabajo de dotación de personal en la plataforma de G3.

Alcance del informe del mercado global de soluciones electrónicas de gestión de operaciones de turno

La solución electrónica de gestión de operaciones de turno (eSOMS) garantiza un alto nivel de eficiencia y sostenibilidad mediante la automatización del proceso manual y repetitivo de documentación, transmisión de información, programación de turnos y otras tareas obligatorias.

El mercado de soluciones electrónicas de gestión de operaciones de turno está segmentado por aplicación (seguimiento de condición de operación limitada (LCO), administración, seguimiento y control, personal, calificación y programación, y otras aplicaciones), usuario final (productos químicos, petróleo y gas, militar, automotriz, energía y servicios públicos, y otros usuarios finales), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África).

Los tamaños y pronósticos de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Seguimiento de Condición de Operación Limitada (LCO) |

| Administración y cumplimiento |

| Paneles de seguimiento y control |

| Calificación y programación de personal |

| Análisis predictivos de turno |

| Petróleo y gas |

| Productos químicos y petroquímicos |

| Energía y servicios públicos |

| Automotriz y transporte |

| Militar y defensa |

| Farmacéutica y ciencias de la vida |

| Metales, minería y materiales |

| Otras industrias de usuarios finales |

| Basado en la nube |

| Local |

| Híbrido |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por aplicación | Seguimiento de Condición de Operación Limitada (LCO) | ||

| Administración y cumplimiento | |||

| Paneles de seguimiento y control | |||

| Calificación y programación de personal | |||

| Análisis predictivos de turno | |||

| Por industria de usuario final | Petróleo y gas | ||

| Productos químicos y petroquímicos | |||

| Energía y servicios públicos | |||

| Automotriz y transporte | |||

| Militar y defensa | |||

| Farmacéutica y ciencias de la vida | |||

| Metales, minería y materiales | |||

| Otras industrias de usuarios finales | |||

| Por modo de implementación | Basado en la nube | ||

| Local | |||

| Híbrido | |||

| Por tamaño de organización | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de soluciones electrónicas de gestión de operaciones de turno?

El mercado se valora en USD 6,83 mil millones en 2026 y se proyecta que alcance USD 10,33 mil millones para 2031.

¿Qué región lidera en contribución de ingresos?

América del Norte posee el 36,25% de los ingresos, impulsada por estrictos mandatos regulatorios y ecosistemas de automatización maduros.

¿Qué segmento de aplicación crece más rápido?

Se prevé que los Análisis Predictivos de Turno crezcan a una CAGR del 11,05% gracias a la optimización de registros basada en IA.

¿Por qué las implementaciones híbridas están ganando impulso?

Los modelos híbridos equilibran la escalabilidad de la nube con la seguridad local, expandiéndose a una CAGR del 10,75% hasta 2031.

¿Qué frena una adopción más rápida entre las pequeñas empresas?

Los altos costes de instalación y cambio, junto con el talento técnico limitado, ralentizan la adopción a pesar de la disponibilidad de SaaS.

¿Qué vertical industrial ofrece la mayor ventana de crecimiento?

Se espera que los metales, la minería y los materiales se expandan un 10,55% anualmente a medida que se extienden las operaciones autónomas y predictivas.

Última actualización de la página el: