Tamaño y Participación del Mercado de Dispositivos Cardiovasculares en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

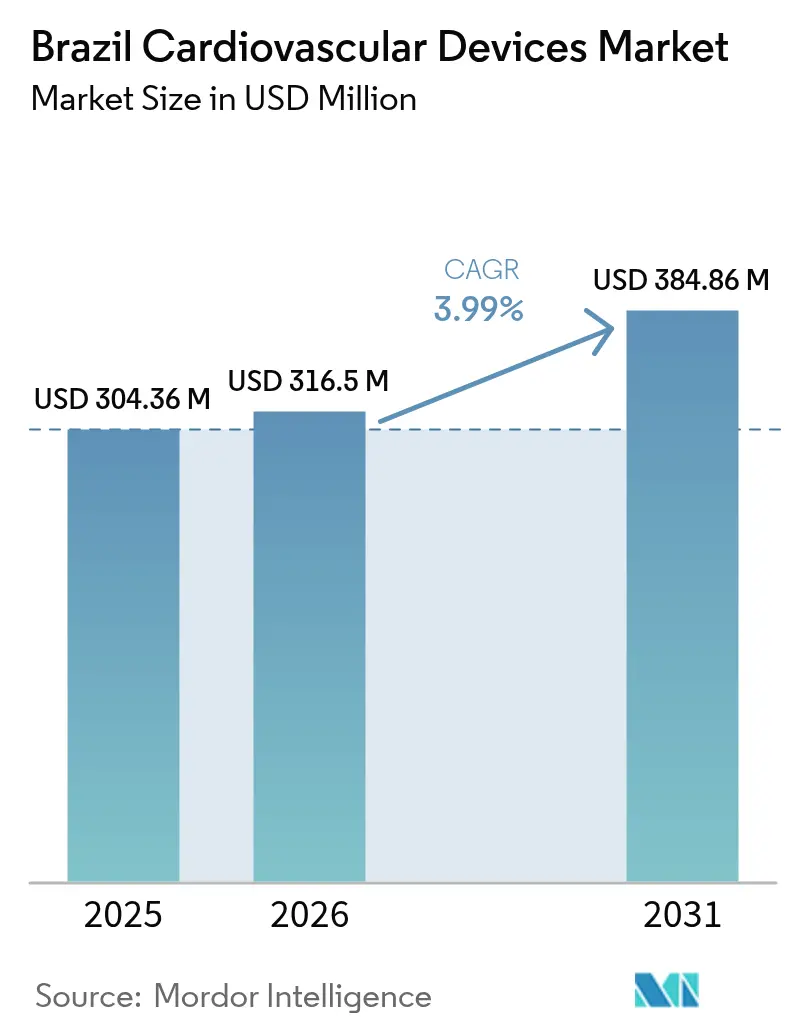

| Tamaño del mercado en el año base (2025) | 304.36 Millones de dólares |

| Tamaño del Mercado (2026) | 316.5 Millones de dólares |

| Tamaño del Mercado (2031) | 384.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares en Brasil por Mordor Intelligence

El tamaño del Mercado de Dispositivos Cardiovasculares en Brasil fue valorado en USD 304,36 millones en 2025 y se estima que crecerá desde USD 316,5 millones en 2026 hasta alcanzar USD 384,86 millones en 2031, a una CAGR del 3,99% durante el período de pronóstico (2026-2031).

La demanda está impulsada por la creciente prevalencia de enfermedades coronarias en las grandes ciudades, la rápida adopción de terapias transcatéter en el Sudeste y la continua expansión de los planes de salud complementarios que hacen más accesibles los tratamientos avanzados. Los líderes multinacionales invierten de manera agresiva, aunque los prolongados plazos de la ANVISA retrasan los lanzamientos locales y la escasez de personal calificado dificulta la adopción de dispositivos de alta complejidad. Las normativas de salud digital ahora exigen un uso más amplio del monitoreo cardíaco remoto, posicionando los diagnósticos conectados para capturar volúmenes incrementales de procedimientos en los sistemas público y privado.

Conclusiones Clave del Informe

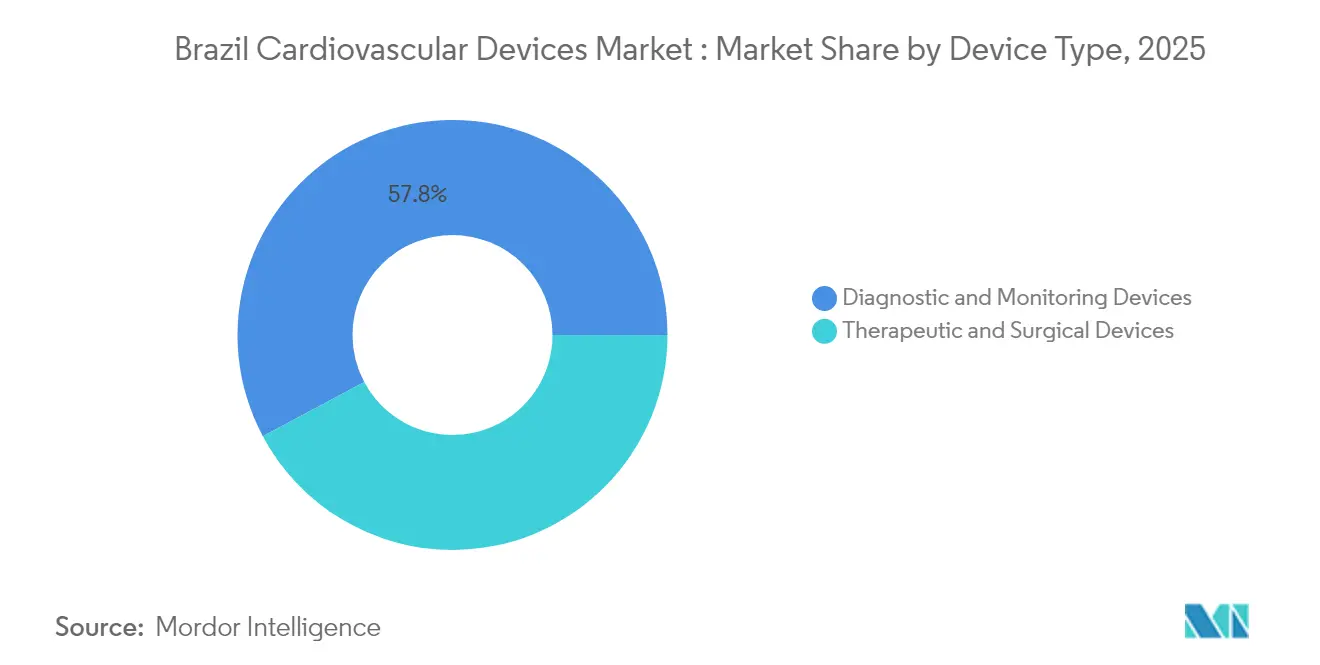

- Por tipo de dispositivo, los productos de diagnóstico y monitoreo lideraron con el 57,80% de la participación del mercado de dispositivos cardiovasculares en 2025, mientras se expanden a una CAGR del 6,05% hasta 2031.

- Por aplicación, la enfermedad de la arteria coronaria representó el 55,00% de la participación del tamaño del mercado de dispositivos cardiovasculares en 2025; se proyecta que la enfermedad cardíaca estructural crecerá a una CAGR del 6,46% hasta 2031.

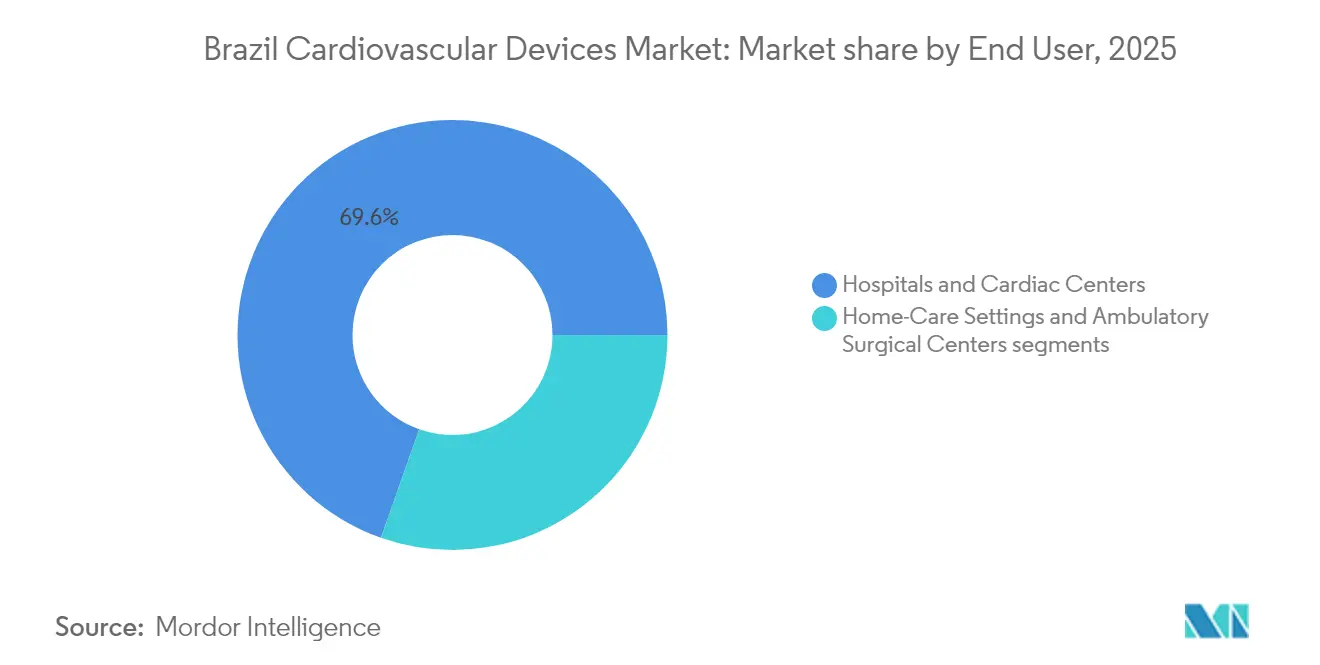

- Por usuario final, los hospitales y centros cardíacos mantuvieron una participación de ingresos del 69,60% en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 6,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la enfermedad de la arteria coronaria en los centros urbanos de Brasil | 1.80% | A nivel nacional; mayor en el Sudeste y el Sur | Mediano plazo (2-4 años) |

| Crecimiento impulsado por la privatización de los planes de seguro de salud complementario que mejoran la accesibilidad a los dispositivos | 1.20% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Rápida adopción de terapias transcatéter en el Sudeste de Brasil | 1.50% | Sudeste con expansión hacia el Sur y el Nordeste | Corto plazo (≤2 años) |

| Mandatos de integración de salud digital que aceleran la adopción del monitoreo cardíaco remoto | 0.90% | A nivel nacional; ganancias tempranas en el Sudeste y el Sur | Mediano plazo (2-4 años) |

| Expansión de los códigos de reembolso del SUS para procedimientos cardíacos de alta complejidad | 0.80% | Red nacional de hospitales públicos | Corto plazo (≤2 años) |

| Incentivos de localización bajo los PDP que impulsan inversiones de fabricación multinacional | 0.70% | Centros industriales en el Sudeste y el Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Enfermedad de la Arteria Coronaria en los Centros Urbanos de Brasil

La morbilidad cardiovascular está aumentando marcadamente en São Paulo, Río de Janeiro y otras metrópolis, a medida que la proporción de residentes de ≥65 años se dirige al 13,6% para 2030. El desempeño desigual de la atención primaria —peor en el Sudeste— empuja a más pacientes hacia soluciones intervencionistas en lugar de la prevención [1]Agência Nacional de Vigilância Sanitária, "Obter autorização de importação de substância medicamento," gov.br . Las guías de diagnóstico por imagen cardíaca publicadas en 2024 enfatizan la tomografía computarizada y la resonancia magnética como herramientas de primera línea, impulsando la actualización de equipos en los hospitales de referencia [2]. Los aseguradores de salud privados cubren más de la mitad de las consultas especializadas, apoyando un acceso más amplio a stents, válvulas y dispositivos de ritmo. En conjunto, estos factores elevan los volúmenes de procedimientos y refuerzan las perspectivas de crecimiento del mercado de dispositivos cardiovasculares.

Crecimiento Impulsado por la Privatización de los Planes de Seguro de Salud Complementario que Mejoran la Accesibilidad a los Dispositivos

La base de pagadores privados de Brasil sigue expandiéndose, impulsada por la consolidación hospitalaria, como la propuesta de fusión Dasa–Amil que crearía una red de 4.500 camas con ventas anuales de USD 2.000 millones. Los sistemas más grandes negocian descuentos por volumen, pero también exigen tecnología más nueva, aumentando el rendimiento de las válvulas transcatéter y los monitores intracardíacos. Los estudios de reembolso muestran que las tarifas de cuidados intensivos aumentan en línea con la participación de mercado del proveedor, lo que permite a los inversores recuperar los gastos de capital en dispositivos de alta gama más rápidamente. Los planes complementarios ahora cubren una lista más amplia de intervenciones cardiovasculares aprobadas por la ANS en octubre de 2024, ampliando la elegibilidad para procedimientos mínimamente invasivos [1]. El mayor ingreso disponible entre los residentes urbanos asegurados acelera la adopción electiva, apoyando la trayectoria del mercado de dispositivos cardiovasculares hasta 2030.

Rápida Adopción de Terapias Transcatéter en el Sudeste de Brasil

Los centros cardíacos del Sudeste adoptaron rápidamente el TAVR una vez que los datos de mediados de 2024 confirmaron la paridad clínica con el reemplazo quirúrgico de válvulas. El sistema Evolut FX+ de Medtronic inició su lanzamiento completo tras obtener el marcado CE, beneficiándose de la presencia establecida de distribuidores en Brasil. La presión competitiva se intensificó a medida que Abbott y Boston Scientific preparaban plataformas rivales, poniendo en riesgo el liderazgo de Edwards. Los principales actores globales invirtieron colectivamente más de USD 16.700 millones en asistencia cardíaca y USD 13.100 millones en tecnología de intervención coronaria durante 2024, destinando mercados emergentes para lanzamientos a corto plazo. Los sólidos flujos de capital aceleran los programas de capacitación en campo y el abastecimiento de inventario, posicionando las soluciones transcatéter para superar al mercado de dispositivos cardiovasculares en general durante los próximos dos años.

Mandatos de Integración de Salud Digital que Aceleran la Adopción del Monitoreo Cardíaco Remoto

Las directrices regulatorias ahora impulsan a las clínicas a activar las funciones de seguimiento remoto en los dispositivos cardíacos implantados, lo que genera una duplicación casi total de las conexiones de monitoreo entre 2018 y 2021 en entornos comparables. Los sistemas de gestión de consultorios digitales de pago operan en el 59% de las clínicas brasileñas, estableciendo la infraestructura para cargas telemátricas y análisis de ritmo habilitados por inteligencia artificial. Las teleconsultas ya clasifican al 58,1% de los pacientes de regiones aisladas con síntomas cardíacos sospechosos, demostrando la escalabilidad de las vías virtuales. Los dispositivos adaptativos impulsados por inteligencia artificial contribuyen con un crecimiento sectorial anual del 5,2% a enero de 2025, señalando una demanda sostenida de implantes con alto contenido de software. Estas tendencias elevan colectivamente los segmentos de diagnóstico y ritmo por encima de la tasa base del mercado de dispositivos cardiovasculares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongados plazos de aprobación de la ANVISA para nuevas tecnologías cardiovasculares | -1.30% | A nivel nacional | Corto plazo (≤2 años) |

| Escasez de electrofisiólogos calificados que limita los volúmenes de implantes avanzados de gestión del ritmo cardíaco | -0.80% | Mayor impacto en el Norte y el Nordeste | Largo plazo (≥4 años) |

| Volatilidad cambiaria que eleva los costos de importación de dispositivos de alta gama | -1.00% | A nivel nacional; más agudo para los importadores privados | Corto plazo (≤2 años) |

| Densidad limitada de laboratorios de cateterismo en las regiones Norte y Nordeste | -0.60% | Norte y Nordeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prolongados Plazos de Aprobación de la ANVISA para Nuevas Tecnologías Cardiovasculares

Los fabricantes de dispositivos navegan por presentaciones de múltiples pasos que incluyen auditorías de Buenas Prácticas de Fabricación brasileñas, expedientes técnicos y representación en el país, lo que añade 30 días solo para la autorización de importación además de la revisión del expediente. Incluso tras la reciente IN 289/2024 destinada a agilizar ciertos productos, los retrasos en la aprobación siguen contrastando con los 101 días de autorización en los Estados Unidos para válvulas complejas. El retraso ralentiza la ventaja de ser el primero en el mercado y puede acortar las ventanas de ventas protegidas por patente. Los hospitales pueden posponer los presupuestos de capital mientras esperan los registros, dificultando una penetración más rápida de los sistemas de gestión del ritmo cardíaco sin cables o los catéteres de ablación de nueva generación. En consecuencia, el obstáculo regulatorio resta un estimado de 1,3 puntos porcentuales a la CAGR del mercado de dispositivos cardiovasculares hasta que las reformas ganen impulso.

Escasez de Electrofisiólogos Calificados que Limita los Volúmenes de Implantes Avanzados de Gestión del Ritmo Cardíaco

Solo un grupo limitado de médicos está certificado para implantar sistemas de ritmo de alta complejidad, especialmente fuera de las metrópolis de primer nivel. Las auditorías de capacitación en 2024 encontraron que las enfermeras de UCI estaban poco preparadas para gestionar datos de dispositivos en tiempo real, lo que refleja brechas de habilidades más amplias. Las sociedades profesionales están implementando programas de tutoría virtual y sostenibilidad, aunque la escalabilidad sigue siendo lenta. La desigualdad regional es marcada: el Sudeste ya tiene dificultades con las métricas básicas de atención primaria, lo que implica una capacidad aún más limitada para la electrofisiología sofisticada. La escasez restringe el rendimiento de los implantes para los marcapasos de terapia de resincronización cardíaca sin cables que entraron en la práctica clínica habitual tras los prometedores resultados de los ensayos de 2024. A medida que los canales de personal maduran lentamente, la restricción pesa sobre la expansión del mercado de dispositivos cardiovasculares hacia la próxima década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Diagnóstico Domina a Medida que el Monitoreo se Vuelve Remoto

En 2025, los productos de diagnóstico y monitoreo capturaron el 57,80% del tamaño del mercado de dispositivos cardiovasculares y avanzan a una CAGR del 6,05% hasta 2031, lo que refleja la adopción impulsada por guías de tomografía computarizada cardíaca y resonancia magnética en los principales centros. La adopción también se apoya en el despliegue de plataformas de ECG basadas en la nube que alimentan algoritmos de inteligencia artificial para la detección de arritmias. Los segmentos terapéuticos crecen más lentamente, pero siguen siendo estratégicos. La gestión del ritmo cardíaco se beneficia del sistema modular sin cables de Boston Scientific, que registró un alto éxito de implante en la ESC 2024, lo que llevó a los electrofisiólogos brasileños a prepararse para un despliegue más amplio una vez que la ANVISA lo apruebe. Las válvulas cardíacas transcatéter representan el crecimiento unitario más rápido, ya que Medtronic y Abbott canalizan inventario hacia los centros urbanos poco después de las autorizaciones a nivel de marcado CE. Las inversiones que totalizan USD 25.010 millones en dispositivos de ritmo a nivel mundial indican una cartera de implantes miniaturizados y herramientas de ablación que ampliarán la presencia del sector de dispositivos cardiovasculares en Brasil a mediano plazo.

Por Aplicación: La Enfermedad Coronaria Mantiene su Predominio mientras la Cardiopatía Estructural Crece con Fuerza

Los procedimientos para la enfermedad de la arteria coronaria representaron el 55,00% de los ingresos de 2025, lo que subraya la fuerte demanda de stents, herramientas de aterectomía y angiografía diagnóstica en poblaciones urbanas envejecidas. Las plataformas premium de liberación de fármacos ingresan a los formularios a medida que los aseguradores amplían la cobertura, manteniendo volúmenes sólidos en las redes privadas. Las intervenciones cardíacas estructurales, incluidas el TAVR y la reparación mitral transcatéter, muestran la CAGR más alta del 6,46% gracias a la miniaturización de dispositivos y mejores datos de resultados. La demanda de terapia para arritmias aumenta con los sistemas de ablación por campo pulsado que acortan el tiempo del procedimiento y reducen las complicaciones, alineándose con las limitaciones de carga de trabajo en las unidades de electrofisiología. Los dispositivos para hipertensión, en particular los catéteres de denervación renal, ganan terreno antes de los hitos de comercialización de 2025 y pueden elevar la participación del mercado de dispositivos cardiovasculares en este nicho una vez que los pagadores locales emitan políticas de cobertura.

Por Usuario Final: Los Hospitales Mantienen la Primacía mientras los Centros de Cirugía Ambulatoria Aceleran

Los hospitales y centros cardíacos generaron el 69,60% de los ingresos del mercado de dispositivos cardiovasculares en 2025, ya que controlan los quirófanos híbridos, los laboratorios de cateterismo y la capacidad de cuidados intensivos. La consolidación entre las principales cadenas fortalece el poder de compra y acelera la estandarización tecnológica. Los centros de cirugía ambulatoria muestran la CAGR más rápida del 6,89%, ya que los pagadores fomentan el traslado a sitios de menor costo para la intervención coronaria percutánea y el reemplazo de generadores de ritmo. Las encuestas a ejecutivos de centros de cirugía ambulatoria revelan optimismo de que la cardiología será una especialidad de mayor crecimiento durante 2025-2030, asumiendo que avanzan las leyes de reembolso neutral por sitio. Los análisis de consultoría predicen una expansión anual de ingresos del 6%-8% para los centros de cirugía ambulatoria brasileños, lo que se alinea con los pronósticos para el mercado de dispositivos cardiovasculares y señala una creciente competencia por los volúmenes de los laboratorios de cateterismo hospitalarios.

Análisis Geográfico

El corredor del Sudeste de São Paulo, Río de Janeiro y Minas Gerais representa la mayor parte del tamaño del mercado de dispositivos cardiovasculares debido a la densa red de hospitales terciarios, la alta penetración de aseguradoras y el mayor rendimiento de procedimientos del país. Centros de referencia especializados como el Hospital Israelita Albert Einstein pusieron en funcionamiento salas híbridas para intervenciones cardíacas estructurales en agosto de 2024, consolidando el liderazgo tecnológico de la región. Los estándares de diagnóstico por imagen emitidos por los organismos nacionales de cardiología se dirigen primero a las poblaciones metropolitanas, reforzando la concentración regional.

La región Sur ocupa el segundo lugar en gasto, impulsada por gastos en salud per cápita superiores al promedio y eficientes asociaciones público-privadas. Los volúmenes electivos de TAVR y cierre del apéndice auricular izquierdo están aumentando a medida que los sistemas estatales integran aseguradoras privadas bajo planes complementarios. Mientras tanto, el Nordeste registra el crecimiento más rápido del mercado de dispositivos cardiovasculares, ya que las puntuaciones de desempeño de la atención primaria superan a las de las áreas más ricas, desbloqueando nueva demanda de ecografía, ECG y procedimientos de colocación de stents por primera vez.

Los territorios del Norte y el Centro-Oeste siguen siendo más pequeños, pero exhiben una fuerte demanda latente. Los programas de teleconsulta conectan clínicas aisladas con cardiólogos metropolitanos, con el 58,1% de las derivaciones relacionadas con síntomas cardiovasculares. Las iniciativas de la ANVISA para acelerar las certificaciones de salud digital, más el financiamiento federal de R$ 150 millones para equipos de diagnóstico remoto en julio de 2024, apoyan un modelo de atención descentralizado. Estas políticas prometen una adopción constante de monitores portátiles y centros de ECG en la nube en regiones anteriormente desatendidas por el mercado de dispositivos cardiovasculares.

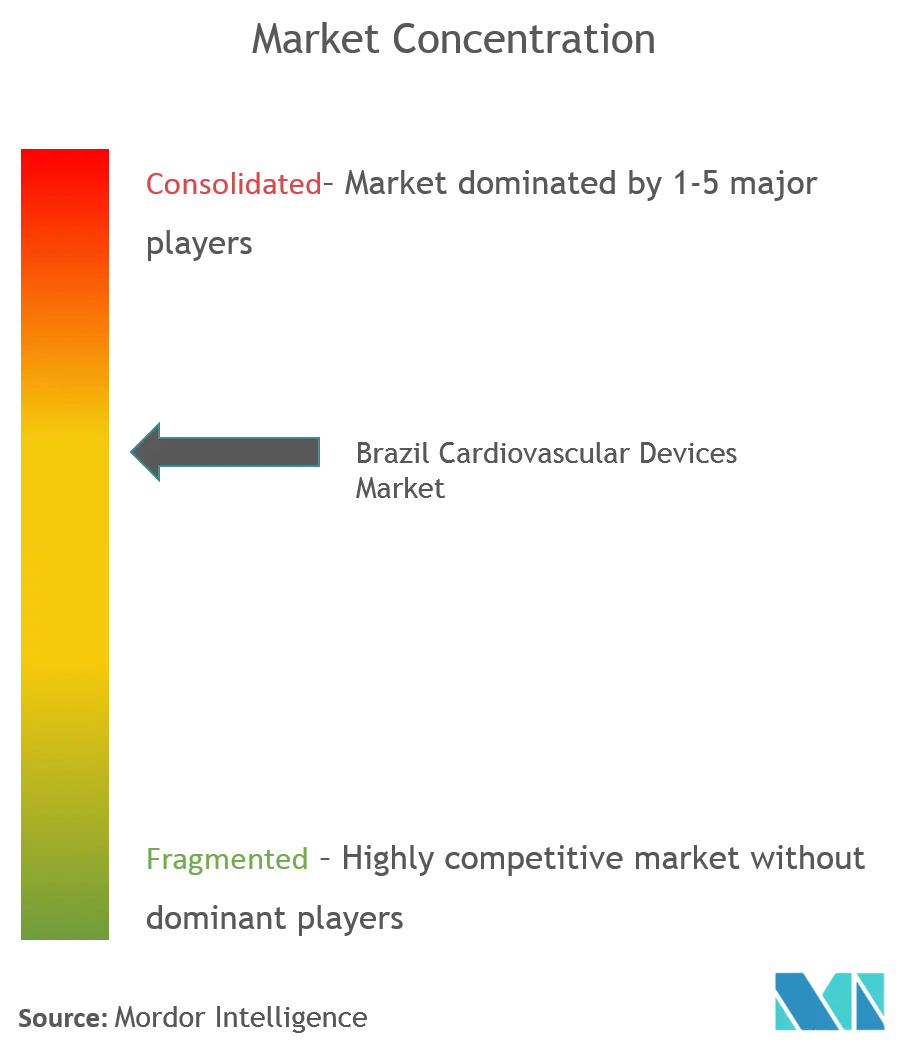

Panorama Competitivo

Los proveedores multinacionales dominan los flujos de ingresos en Brasil. La división cardiovascular de Medtronic reportó mayores ventas globales en su último trimestre y está canalizando recursos adicionales hacia los lanzamientos locales de válvulas. Abbott mantiene una sólida participación mundial y está extendiendo su conectividad estilo Libre para la telemetría de dispositivos de ritmo en sitios brasileños. Boston Scientific, impulsado por el sólido crecimiento de su tecnología de ablación por campo pulsado, está expandiendo su presencia de ventas alrededor de São Paulo para fortalecer su posición antes de los competidores nacionales.

La cardiopatía estructural sigue siendo el campo de batalla más disputado. Edwards enfrenta evaluaciones directas a medida que los cirujanos brasileños prueban las plataformas Navitor de Abbott y Acurate de Boston Scientific, intensificando las comparaciones de precios y resultados. Simultáneamente, Medtronic planea desafiar a Boston Scientific por el liderazgo en desfibriladores cardioversores implantables, combinando el seguimiento en la nube y los diagnósticos de insuficiencia cardíaca, citando datos piloto favorables publicados en septiembre de 2024.

La creciente adopción de la salud digital crea oportunidades de espacio en blanco para las empresas regionales que ofrecen plataformas de telemetría compatibles con hardware importado. Las actualizaciones del sector público bajo el PAEMP añaden volumen para sondas de ecografía y monitores de cabecera, lo que permite a los ensambladores locales asegurar contratos de nicho. Las empresas extranjeras mitigan los retrasos de la ANVISA mediante el codesarrollo de sitios de ensayos clínicos dentro de hospitales académicos, acortando los ciclos de recopilación de datos y fomentando la lealtad a la marca entre los líderes de opinión clave. En conjunto, estos movimientos estratégicos subrayan un mercado de dispositivos cardiovasculares moderadamente concentrado donde la innovación y la amplitud de distribución determinan la participación futura.

Líderes del Sector de Dispositivos Cardiovasculares en Brasil

Medtronic, Inc (Covidien Plc)

Boston Scientific Corporation

Abbott Laboratories

Cardinal Health Inc

Edwards Lifesciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: La Sociedad Brasileña de Cardiología y el Colegio Brasileño de Radiología publicaron las guías de tomografía computarizada/resonancia magnética 2024 para el diagnóstico cardiovascular, estableciendo nuevos estándares nacionales.

- Enero de 2025: La Sociedad Brasileña de Cardiología y el Colegio Brasileño de Radiología publicaron las guías de tomografía computarizada/resonancia magnética 2024 para el diagnóstico cardiovascular, estableciendo nuevos estándares nacionales.

- Septiembre de 2024: La SBCCV lanzó una iniciativa de capacitación nacional para mitigar la escasez de electrofisiólogos a través de la tutoría a distancia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

El mercado de dispositivos cardiovasculares de Brasil, tal como lo define Mordor Intelligence, captura el valor anual de ventas de equipos de diagnóstico, monitoreo, terapéuticos y quirúrgicos para el cuidado del corazón que llegan a hospitales, laboratorios de cateterismo, centros ambulatorios y canales de atención domiciliaria aprobados en todo el país. Los productos abarcan sistemas de ECG, monitores cardíacos remotos, stents coronarios, implantes de ritmo cardíaco, válvulas cardíacas y dispositivos de asistencia ventricular. Mordor modela el mercado en USD 304,36 millones en 2025, avanzando hacia USD 370,94 millones para 2030 a una CAGR del 4,04 %, un ritmo estrechamente alineado con el crecimiento de procedimientos más que con la inflación de precios.

Exclusión del alcance: Los desechables de un solo uso y los agentes de contraste incluidos en kits de procedimientos más amplios quedan fuera del dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Sistemas de ECG

- Monitor Cardíaco Remoto

- Resonancia Magnética Cardíaca

- Tomografía Computarizada Cardíaca

- Ecocardiografía / Ecografía

- Sistemas de Reserva de Flujo Fraccional (FFR)

- Dispositivos Terapéuticos y Quirúrgicos

- Stents Coronarios

- Stents Liberadores de Fármacos

- Stents Metálicos sin Recubrimiento

- Stents Bioabsorbibles

- Catéteres

- Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea

- Catéteres de Ultrasonido Intravascular/Tomografía de Coherencia Óptica

- Gestión del Ritmo Cardíaco

- Marcapasos

- Desfibriladores Cardioversores Implantables

- Dispositivos de Terapia de Resincronización Cardíaca

- Válvulas Cardíacas

- TAVR/TAVI

- Válvulas Mecánicas

- Válvulas Tisulares/Bioprotésicas

- Dispositivos de Asistencia Ventricular

- Corazones Artificiales

- Injertos y Parches

- Otros Dispositivos Quirúrgicos Cardiovasculares

- Stents Coronarios

- Dispositivos de Diagnóstico y Monitoreo

- Por Aplicación

- Enfermedad de la Arteria Coronaria

- Arritmia

- Insuficiencia Cardíaca

- Cardiopatía Estructural

- Hipertensión

- Otros

- Por Usuario Final

- Hospitales y Centros Cardíacos

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a cardiólogos intervencionistas, gerentes de laboratorios de cateterismo y socios de distribución en São Paulo, Recife, Porto Alegre y Manaus para validar las tasas de penetración, los ciclos de reemplazo y los cambios en el ASP. Una breve encuesta a gerentes de cadena de suministro sirvió de referencia para las rotaciones de inventario y la volatilidad de los plazos de entrega.

Investigación documental

Comenzamos con datos públicos de primer nivel, como los registros de licencias de importación de ANVISA, los registros de cirugías hospitalarias del SUS, los paneles de gasto en salud del IBGE y las tablas de mortalidad de la Organización Panamericana de la Salud, que fundamentan la prevalencia, la combinación de procedimientos y el flujo de dispositivos. Las revistas especializadas del sector, las presentaciones para inversores y las gacetas de adquisiciones aportaron luego los rangos de precios y los plazos de adopción.

Los recursos de pago, en particular D&B Hoovers y Dow Jones Factiva, precisaron las divisiones de ingresos por empresa, mientras que las búsquedas de patentes de Questel sobre catéteres de ablación señalaron la difusión tecnológica. Las fuentes citadas son ilustrativas; numerosos repositorios adicionales informaron la etapa de investigación documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo alinea el valor de las importaciones, la producción de ensamblaje nacional y el flujo de reacondicionamiento, y luego verifica los totales con acumulaciones de ASP × base instalada muestreadas en los principales centros. Los insumos clave incluyen volúmenes de angioplastia, implantes de CRM por cada 100.000 habitantes, inscripción en seguros privados, movimientos del tipo de cambio efectivo real y retraso en la aprobación de ANVISA. La regresión multivariada combinada con el análisis de escenarios extiende las tendencias hasta 2030; las pruebas de suavización exponencial confirmaron que una caída del 8 % en la moneda en 2022 no distorsiona la demanda a largo plazo. Los promedios ponderados cubren las brechas en las acumulaciones de abajo hacia arriba.

Ciclo de validación de datos y actualización

Triangulamos los resultados intermedios con estadísticas de comercio trimestral y rastreadores de facturación hospitalaria. Las variaciones superiores a 50 pbs en la CAGR dan lugar a nuevas ejecuciones revisadas por un segundo analista. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos regulatorios o de reembolso de carácter relevante.

Por qué la línea de base de dispositivos cardiovasculares de Brasil de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes alcances, puntos de precio y cadencias de actualización. Algunas amplían los totales con consumibles o contratos de servicio, mientras que otras proyectan linealmente las CAGR pasadas sin verificar las realidades regulatorias.

Los principales factores de brecha incluyen la inclusión de desechables, el uso de multiplicadores de ASP globales sin ajuste de moneda local y pronósticos que pasan por alto los cuellos de botella en las aprobaciones de ANVISA.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 304,36 M (2025) | Mordor Intelligence | |

| USD 1,50 B (2024) | Consultora Regional A | incluye consumibles y tarifas de servicio de laboratorio de cateterismo |

| USD 2,03 B (2024) | Revista Especializada B | trata los márgenes minoristas como valor de mercado y utiliza un tipo de cambio fijo |

| USD 1,43 B (2023) | Consultora Global C | extrapola promedios de América Latina sin contar con aprobaciones específicas para Brasil |

La comparación muestra que la lista de dispositivos más acotada de Mordor, los precios específicos para Brasil y la actualización anual ofrecen una línea de base equilibrada y transparente, rastreable a variables públicas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos cardiovasculares en Brasil?

El tamaño del mercado de dispositivos cardiovasculares en Brasil es de USD 316,50 millones en 2026.

¿Qué segmento de dispositivos tiene actualmente la mayor participación en el mercado de dispositivos cardiovasculares en Brasil?

Los productos de diagnóstico y monitoreo lideran el mercado gracias a la adopción impulsada por guías de tomografía computarizada cardíaca, resonancia magnética y plataformas de ECG conectadas.

¿Por qué los centros de cirugía ambulatoria están ganando terreno para los procedimientos cardiovasculares en Brasil?

Los pagadores favorecen los menores costos de los sitios ambulatorios, mientras que el impulso de las políticas hacia el reembolso neutral por sitio está trasladando la intervención coronaria percutánea electiva y los reemplazos de generadores de ritmo a los entornos de centros de cirugía ambulatoria.

¿Cómo afectan los plazos de aprobación de la ANVISA a la disponibilidad de dispositivos cardiovasculares en Brasil?

Las revisiones de múltiples pasos y las autorizaciones de importación pueden añadir meses a la entrada al mercado, retrasando el acceso de los pacientes a las válvulas, marcapasos y catéteres de ablación más nuevos.

¿Qué papel desempeña la salud digital en la aceleración de la adopción de dispositivos cardiovasculares?

Los mandatos de seguimiento remoto y la expansión del software de gestión de consultorios han duplicado las activaciones de monitoreo, apoyando un uso más amplio de implantes conectados y diagnósticos.

¿Qué tan concentrado está el panorama competitivo de los dispositivos cardiovasculares en Brasil?

Un puñado de multinacionales representa algo más del 60% de las ventas, creando un mercado moderadamente concentrado donde la escala, la distribución y la innovación determinan la participación.

Última actualización de la página el: