Tamaño y Participación del Mercado de Enrutadores de Núcleo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Enrutadores de Núcleo por Mordor Intelligence

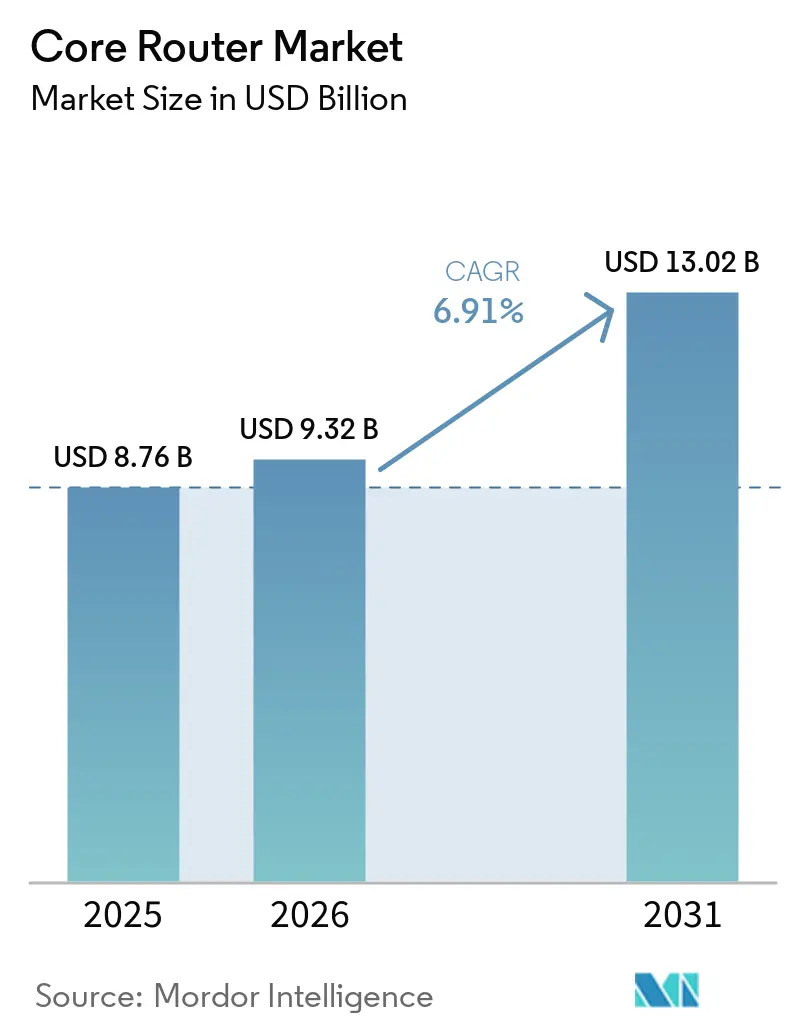

El tamaño del mercado de enrutadores de núcleo alcanzó USD 8,76 mil millones en 2025 y se espera que alcance USD 9,32 mil millones en 2026 y USD 13,02 mil millones en 2031, creciendo a una CAGR del 6,91% de 2026 a 2031. Los operadores continúan reemplazando la infraestructura heredada de conmutación de circuitos con núcleos de paquetes nativos de la nube, impulsando la demanda de plataformas de enrutamiento de alto rendimiento con capacidad de inteligencia artificial. Los sistemas de chasis modulares aún dominan, aunque el acelerado cambio hacia la desagregación de caja blanca está alterando la economía de los proveedores y comprimiendo los márgenes de hardware. Los hiperescaladores están estandarizando en tejidos Ethernet de 800 Gbps, y sus presupuestos de capital en niveles récord están orientando el mercado de enrutadores de núcleo hacia diseños de ultra alta densidad sin pérdidas. La tensión en la cadena de suministro de los circuitos integrados de aplicación específica de vanguardia sigue siendo el principal freno a corto plazo, pero la sostenida inversión en la nube compensa los ciclos de actualización empresarial retrasados.

Conclusiones Clave del Informe

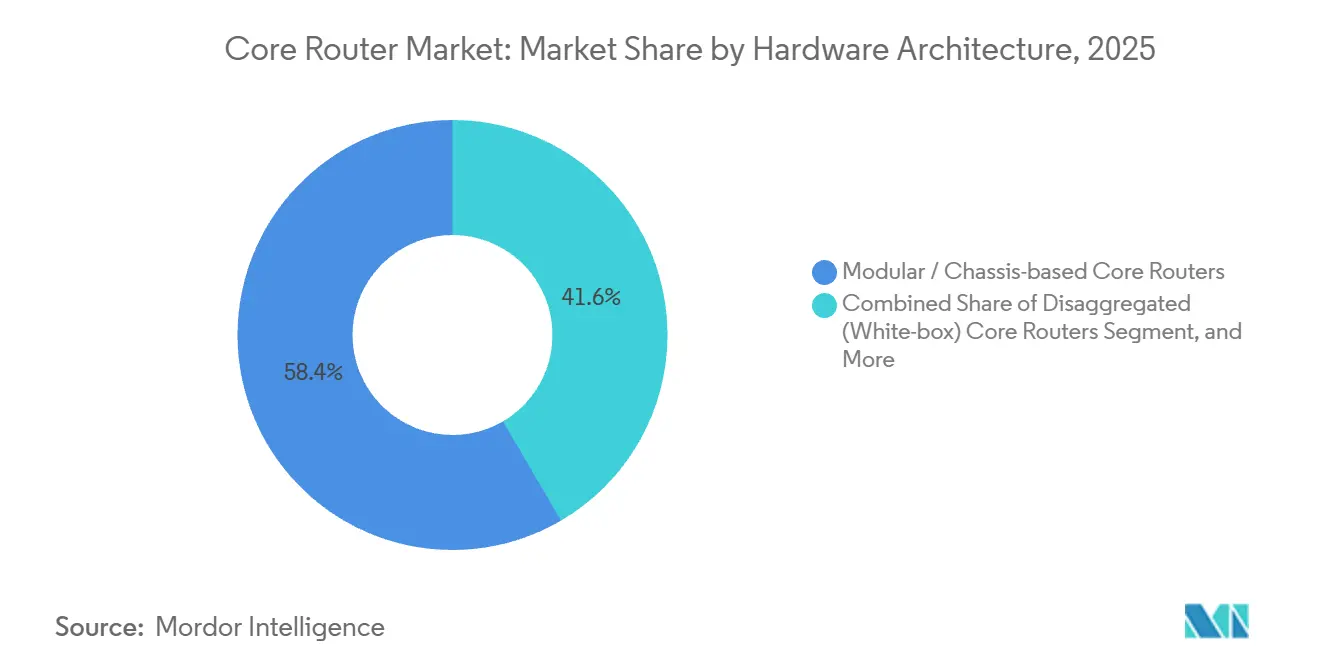

- Por arquitectura de hardware, las plataformas de chasis modulares lideraron con el 58,42% de la participación del mercado de enrutadores de núcleo en 2025, mientras que los sistemas de caja blanca desagregados se proyecta que se expandirán a una CAGR del 8,94% hasta 2031.

- Por clase de rendimiento, las plataformas de ultra alto rendimiento por encima de 100 Gbps capturaron el 62,18% de la participación en los ingresos del mercado de enrutadores de núcleo en 2025 y se prevé que crezcan a una CAGR del 7,82% hasta 2031.

- Por densidad de interfaces, los sistemas de alta densidad con más de 256 puertos mantuvieron una participación del 54,27% en el mercado de enrutadores de núcleo en 2025, y este segmento avanza a una CAGR del 7,36% durante el período de pronóstico.

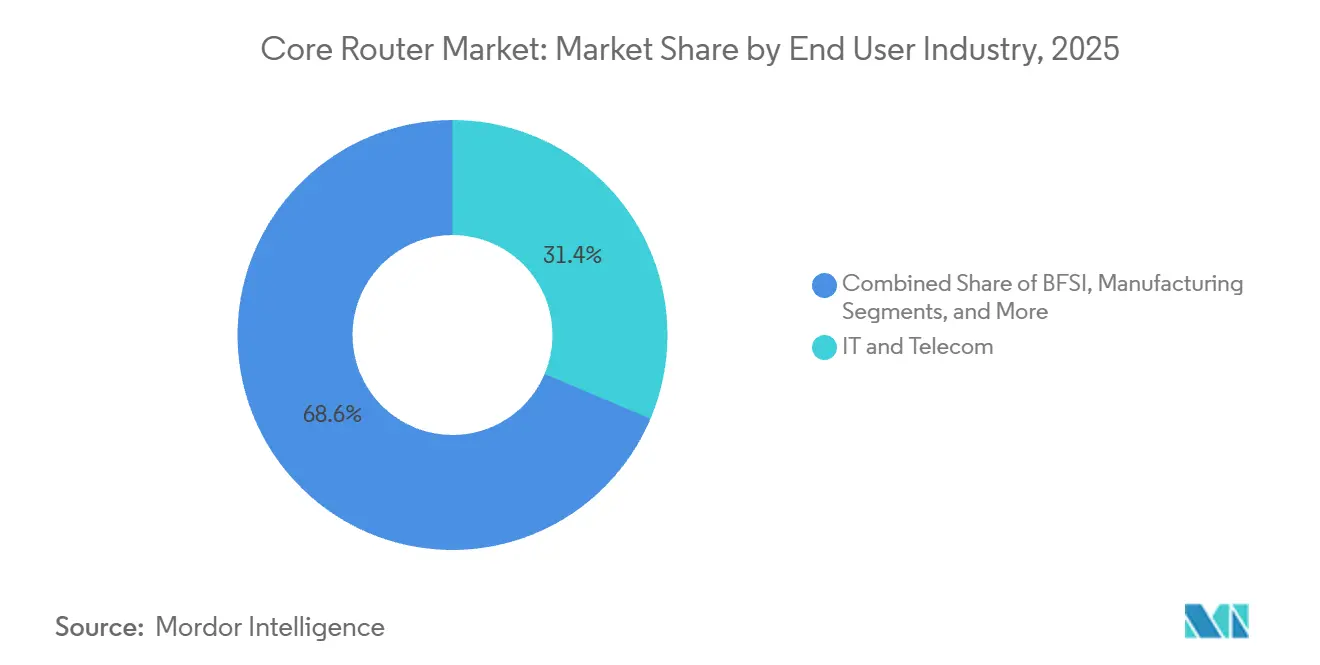

- Por industria de usuario final, los operadores de TI y telecomunicaciones representaron el 31,36% de los despliegues de enrutadores de núcleo en 2025 y avanzan a una CAGR del 6,98% hasta 2031.

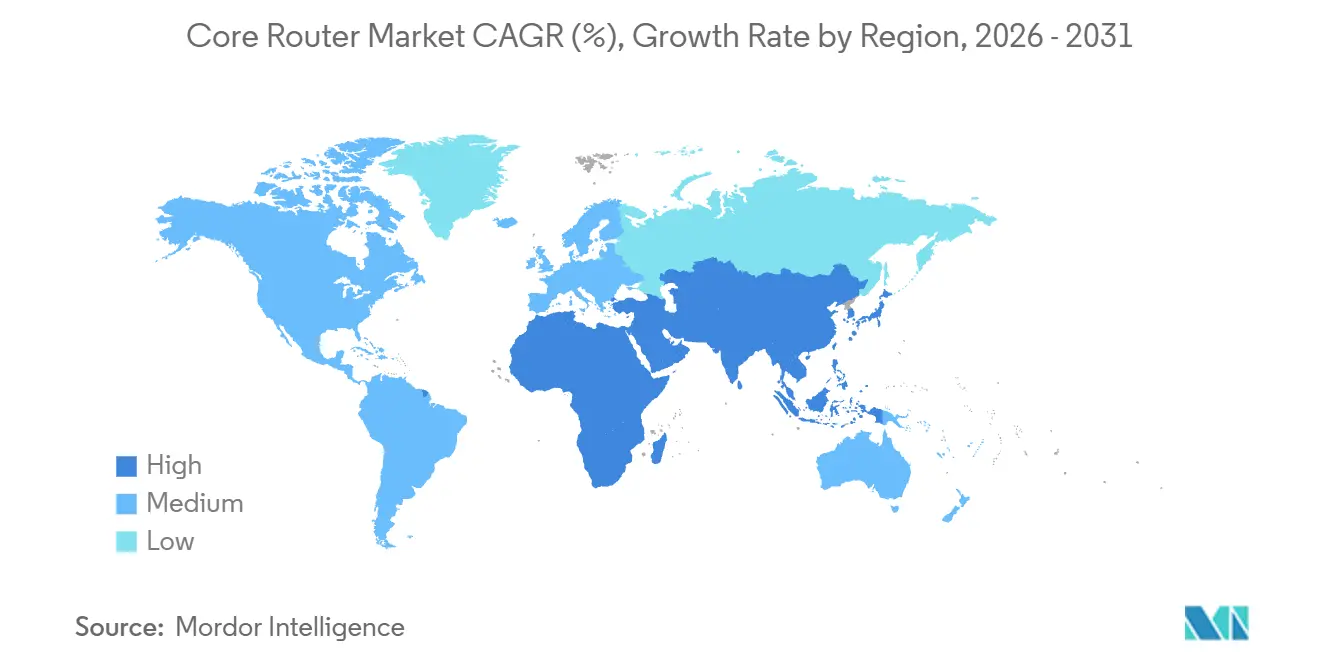

- Por geografía, América del Norte lideró el gasto con una participación del 36,22% en el mercado de enrutadores de núcleo en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Enrutadores de Núcleo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Despliegue de Redes Troncales 5G | +1.80% | Global, actividad temprana en Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Expansión de Centros de Datos Hiperescalados | +2.10% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento en la Ingeniería de Tráfico Impulsada por Inteligencia Artificial | +1.50% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del CAPEX de los Proveedores de Servicios en la Nube | +1.20% | Global | Corto plazo (≤ 2 años) |

| Adopción de Arquitecturas de Enrutamiento Desagregado | +0.90% | América del Norte, Europa, operadores selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de Actualización de Hardware Orientados a la Sostenibilidad | +0.60% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Despliegue de Redes Troncales 5G

Los operadores están migrando de núcleos de paquetes 4G a arquitecturas 5G autónomas que exigen mayor rendimiento, granularidad de microservicios y segmentación de red. El plano de usuario móvil SRv6 comercial de SoftBank entró en funcionamiento en diciembre de 2025, demostrando latencia inferior a 10 ms en circuitos integrados de aplicación específica Jericho2 que ejecutan ArcOS. KDDI siguió con un núcleo 5G SA de Samsung a nivel nacional que ofrece conmutación por error georredundante para cargas de trabajo de juegos y robótica. El acuerdo de Ericsson de marzo de 2026 con SoftBank añade funciones de núcleo 5G de doble modo y consolidación de datos de suscriptores, aumentando las cargas de procesamiento de paquetes en los enrutadores de red troncal.[1]Ericsson News, "Ericsson to Expand and Modernize SoftBank Core Network," ericsson.com Las funciones de red en contenedores amplían el tráfico este-oeste dentro de los centros de datos, acelerando las actualizaciones de ranuras en los enrutadores de columna vertebral. El impacto en cascada mantiene el transporte 5G entre los impulsores de crecimiento más relevantes para el mercado de enrutadores de núcleo.

Expansión de Centros de Datos Hiperescalados

Alphabet presupuestó entre USD 175 mil millones y USD 185 mil millones para infraestructura en 2026, y los desembolsos combinados de los hiperescaladores superan los USD 690 mil millones, financiando cientos de nuevas zonas de disponibilidad. El chasis R4 de Arista ofrece 576 puertos de 800 Gbps e interfaces HyperPort de 3,2 Tbps que redujeron el tiempo de ejecución de trabajos de inteligencia artificial en un 44% en pruebas de laboratorio.[2]Arista Networks, "Arista R4 Product Family," arista.com El conmutador fijo CloudEngine XH9230-128DQ-LC de Huawei impulsa 51,2 Tbps mediante enfriamiento líquido completo, duplicando la utilización del bastidor. Estas plataformas reducen la potencia por bit, cumpliendo estrictos objetivos de eficiencia energética mientras sostienen el crecimiento de los clústeres de unidades de procesamiento gráfico. A medida que las cargas de trabajo se centralizan en mega-campus, los enrutadores de núcleo de alta densidad se convierten en puntos de agregación críticos, impulsando el mercado de enrutadores de núcleo hacia tejidos de terabit.

Aumento en la Ingeniería de Tráfico Impulsada por Inteligencia Artificial

El aprendizaje automático optimiza la selección de rutas, anticipando la congestión y redirigiendo los flujos en tiempo real. El tejido con intención de Cisco, anclado por los circuitos integrados de aplicación específica Silicon One P200 y G300, utiliza telemetría en streaming para redirigir el tráfico antes de que se produzcan pérdidas de paquetes. El Director de Enrutamiento de Juniper aplicó aprendizaje por refuerzo en pruebas de campo de SoftBank, reduciendo las intervenciones manuales y mejorando el tiempo de reparación. Microsoft Research demostró que el SRv6 guiado por inteligencia artificial reduce la latencia de cola en un 30% en su red de área amplia. Al extraer entre un 15% y un 20% más de capacidad de la fibra existente, los operadores difieren nuevas construcciones, liberando presupuesto para actualizaciones estratégicas de chasis. La ventaja en el retorno de la inversión mantiene el análisis de inteligencia artificial como un catalizador creciente para el mercado de enrutadores de núcleo.

Aumento del CAPEX de los Proveedores de Servicios en la Nube

Los hiperescaladores monetizan el ancho de banda incremental a través de modelos basados en el uso, convirtiendo las actualizaciones de red troncal en una partida presupuestaria recurrente. Telefónica España eligió equipos Nokia SR e IXR para 17 centros de datos perimetrales para soportar la inferencia de inteligencia artificial en proximidad metropolitana. La arquitectura 5G SA multifabricante de Rakuten Mobile ejecuta funciones de Cisco, Nokia y F5 en servidores de caja blanca, aumentando la presión de rendimiento en los enrutadores de agregación. Estos casos de uso ilustran por qué el CAPEX en la nube es menos cíclico que los presupuestos empresariales, asegurando que el mercado de enrutadores de núcleo continúe creciendo incluso cuando otros segmentos de TI pausan el gasto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial | -1.3% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Circuitos Integrados de Alta Velocidad | -1.1% | Global | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en Redes Programables | -0.5% | Global, pronunciada en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Largos Ciclos de Depreciación que Limitan las Tasas de Actualización | -0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Los chasis con interfaces de 800 Gbps tienen un precio de lista superior a USD 1 millón, y la óptica, las unidades de suministro de energía redundantes y los contratos de soporte amplifican el costo durante la vida útil. Los operadores regionales retrasan las actualizaciones hasta que los mandatos regulatorios o la degradación del servicio superan la cautela presupuestaria. Las redes de pagos de India redujeron el costo total en un 40% tras migrar a enrutadores de caja blanca con SONiC, y Rakuten Mobile redujo a la mitad el CAPEX con hardware desagregado, aunque los operadores más pequeños carecen del personal de ingeniería para integrar pilas multifabricante.[3]Open Networking Foundation, "SONiC Deployment Case Studies," opennetworking.org En consecuencia, muchos proveedores de nivel medio aún solicitan sistemas integrados, amortiguando el crecimiento del volumen unitario en el mercado de enrutadores de núcleo.

Volatilidad en la Cadena de Suministro de Circuitos Integrados de Alta Velocidad

Las unidades de procesamiento gráfico de inteligencia artificial y los circuitos integrados de aplicación específica para enrutadores comparten los mismos nodos de proceso de vanguardia, y TSMC ha asignado el 60% de la capacidad N3 de 2026 a chips de inteligencia artificial, con proyección de alcanzar el 86% en 2027. Los plazos de entrega de sustratos de circuito impreso se extendieron de 6 semanas a 6 meses, mientras que la escasez de láseres de óptica coherente está retrasando las entregas de módulos de 800 Gbps. La escasez otorga poder de fijación de precios a los proveedores de chips, comprimiendo los márgenes de los fabricantes de equipos originales de enrutadores y forzando despliegues escalonados alineados con la disponibilidad de componentes. Los cuellos de botella ralentizan la velocidad de envío, restringiendo la expansión a corto plazo en el mercado de enrutadores de núcleo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Hardware: La Desagregación Desafía el Dominio Modular

Las plataformas de chasis modulares capturaron el 58,42% de la participación del mercado de enrutadores de núcleo en 2025 gracias a las tarjetas de línea reemplazables en campo, los planos de control redundantes y el software de conmutación por error maduro. El tamaño del mercado de enrutadores de núcleo para estos chasis se benefició de ciclos de actualización de décadas entre las operadoras incumbentes que valoran los parámetros de disponibilidad probados. Su telemetría integrada y la sincronización de grado portador simplifican el cumplimiento en entornos regulados. Sin embargo, las métricas de costo por bit favorecen los dispositivos de caja blanca con silicio de uso general.

Los enrutadores desagregados se están expandiendo a una CAGR del 8,94% ya que la red troncal de AT&T ahora mueve más del 80% de su carga diaria de 840 PB en software de DriveNets ejecutándose en circuitos integrados de aplicación específica genéricos. Comcast y KDDI están replicando este modelo, y SONiC se ha convertido en el sistema operativo de facto para despliegues al estilo de los hiperescaladores. Aunque la integración inicial de sistemas sigue siendo compleja, las construcciones de referencia exitosas están reduciendo el riesgo percibido. A medida que los hiperescaladores abren las cadenas de herramientas de código abierto, los proveedores de servicios ganan confianza, sosteniendo el impulso de la desagregación dentro del mercado de enrutadores de núcleo.

Por Clase de Rendimiento: El Segmento de Ultra Alto Rendimiento Marca el Ritmo

Los enrutadores de ultra alto rendimiento que superan los 100 Gbps representaron el 62,18% de los ingresos del mercado en 2025 y crecerán a una CAGR del 7,82% hasta 2031, impulsados por las redes de back-end de clústeres de inteligencia artificial, los enlaces de interconexión de centros de datos y las puertas de enlace del plano de usuario 5G. El Silicon One G300 de Cisco permite tejidos de 25,6 Tbps, permitiendo a los operadores colapsar topologías de tres niveles en dos capas para cargas de trabajo críticas en latencia. El enrutador modular PTX12000 de Juniper, desplegado por KPN en los Países Bajos para transporte coherente de 800 Gbps, utiliza el procesador fotónico FP5 de Nokia para lograr una reducción del 75% en la potencia por bit en comparación con generaciones anteriores, abordando directamente los mandatos de sostenibilidad de los reguladores europeos.

Las plataformas de alto rendimiento por encima de 10 Gbps pero por debajo de 100 Gbps continúan sirviendo a los núcleos de campus empresariales y a los puntos de agregación regional, aunque su participación se está erosionando a medida que los operadores consolidan el tráfico en menos dispositivos de mayor capacidad para reducir la complejidad operativa y la huella. Las plataformas de rango medio en el intervalo de 10-100 Gbps aún sirven a los núcleos de campus, aunque su participación se erosiona a medida que los operadores se consolidan en menos nodos de ultra alta capacidad. Los segmentos bajos persisten en el Internet de las Cosas industrial o en el backhaul rural. Con la óptica QSFP-DD800 en volumen y los módulos de 1,6 Tbps con enfriamiento líquido en la hoja de ruta, el segmento de ultra alto rendimiento continuará guiando la dirección tecnológica y captando mayor participación presupuestaria dentro del mercado de enrutadores de núcleo.

Por Industria de Usuario Final: Las Operadoras de Telecomunicaciones Siguen Siendo el Ancla de Ingresos

Los operadores de TI y telecomunicaciones representaron el 31,36% de los despliegues de enrutadores de núcleo en 2025 y sostendrán un crecimiento del 6,98% hasta 2031 a medida que modernizan las redes troncales para soportar el 5G autónomo, los núcleos de paquetes nativos de la nube y la ingeniería de tráfico impulsada por inteligencia artificial. El contrato de modernización de siete años de Wind Tre con Ericsson consolida los centros de datos italianos de 18 a 12, incorpora funciones de núcleo 5G de doble modo y aumenta la demanda de enrutadores de terabit. Las plataformas bancarias y de negociación en nube privada adquieren chasis de alta seguridad, pero los volúmenes son modestos en comparación con las operadoras de telecomunicaciones.

Los sectores de manufactura, salud y público despliegan enrutadores perimetrales para el Internet de las Cosas y la imagen médica, típicamente en grados de rendimiento más bajos que tienen un efecto limitado en el tamaño agregado del mercado de enrutadores de núcleo. Las redes de investigación gubernamentales adquieren sistemas cifrados que cumplen los requisitos de fabricación soberana, sosteniendo un nicho para los proveedores de cadena de suministro de confianza. A pesar de la diversificación vertical, las operadoras de telecomunicaciones seguirán siendo el principal pilar de demanda hasta 2031.

Por Clase de Densidad de Interfaces: El Número de Puertos Impulsa la Consolidación

Los enrutadores de alta densidad que superan los 256 puertos capturaron el 54,27% de la participación de mercado en 2025 y se expandirán a una CAGR del 7,36% a medida que los operadores consolidan los sitios de punto de presencia y adoptan óptica enchufable de 800 Gbps para reducir la huella y el consumo de energía. La serie modular CloudEngine XH16800 de Huawei, presentada en el MWC Barcelona 2026, escala hasta 768 puertos de Ethernet de 800 Gbps en un solo chasis e integra la arquitectura Xinghe AI Fabric 2.0, que utiliza el Equilibrio de Carga de Paquetes de Red y el Equilibrio de Carga de Flujos de Red para optimizar el tráfico de clústeres de unidades de procesamiento gráfico y reducir el tiempo de finalización de trabajos.[4]Huawei, "Xinghe AI Fabric 2.0 Solution," huawei.com

El 7800R4 de Arista ofrece tarjetas de línea de 36 puertos, reduciendo la complejidad del cableado y liberando espacio en el bastidor. Los segmentos medios (64-256 puertos) atienden los centros regionales, aunque los operadores cada vez más aprovisionan en exceso el número de puertos para retrasar la próxima compra de chasis. Los dispositivos de baja densidad siguen siendo relevantes en el borde del cliente, pero contribuyen poco a los ingresos totales. Con la óptica enchufable con enfriamiento líquido XPO que entrega 12,8 Tbps por módulo, los operadores pueden alojar 204,8 Tbps en una sola unidad de bastidor OCP, fortaleciendo la atracción de alta densidad en el mercado de enrutadores de núcleo.

Análisis Geográfico

América del Norte generó el 36,22% del gasto de 2025 a medida que los programas de capital de los hiperescaladores y los pilotos de Open RAN absorbieron grandes volúmenes de puertos. Alphabet, Microsoft, Amazon y Meta destinaron conjuntamente casi USD 690 mil millones para construcciones de infraestructura en 2026, canalizando pedidos hacia chasis de alto ancho de banda con interfaces de 800 Gbps. El despliegue nacional de DriveNets por parte de AT&T muestra la adopción temprana de la región de pilas de software desagregado. Los operadores rurales, como GCI en Alaska, externalizan las operaciones del núcleo 5G de doble modo a Ericsson, acelerando los despliegues a pesar de los climas adversos.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,88%. El lanzamiento de SRv6 de SoftBank ilustra el apetito de Japón por los protocolos de enrutamiento avanzados. La asociación de KDDI con DriveNets subraya una aceptación más amplia de las arquitecturas abiertas.[5]Calcalist Tech, "KDDI and DriveNets Sign Strategic Deal," calcalistech.com El contrato de HFCL con Vodafone Idea en India amplía los nodos de 10 Gbps a 100 Gbps sin cambios de chasis, destacando la innovación sensible al costo. Los hiperescaladores chinos están erigiendo mega-clústeres de inteligencia artificial que demandan tejidos Ethernet sin pérdidas, mientras que las operadoras de telecomunicaciones surcoreanas despliegan segmentación 5G SA para vehículos autónomos.

Europa avanza de manera constante a medida que se desarrollan la legislación de eficiencia energética, las actualizaciones 5G SA y los despliegues de centros de datos perimetrales. La consolidación de red de Wind Tre y el acuerdo exclusivo de Nokia con Telefónica España ejemplifican el movimiento hacia instalaciones regionales de ultra baja latencia. Oriente Medio invierte en backhaul de fibra para cumplir los objetivos de ciudades inteligentes, y los acuerdos de modernización de África, como el proyecto Ethio-Ericsson de marzo de 2026, extienden la cobertura 4G/5G a poblaciones desatendidas. América Latina amplía la cobertura 5G en Brasil y Argentina, aunque bajo restricciones macroeconómicas más estrictas, dejando a América del Norte y Asia-Pacífico como los dos motores de volumen del mercado de enrutadores de núcleo.

Panorama Competitivo

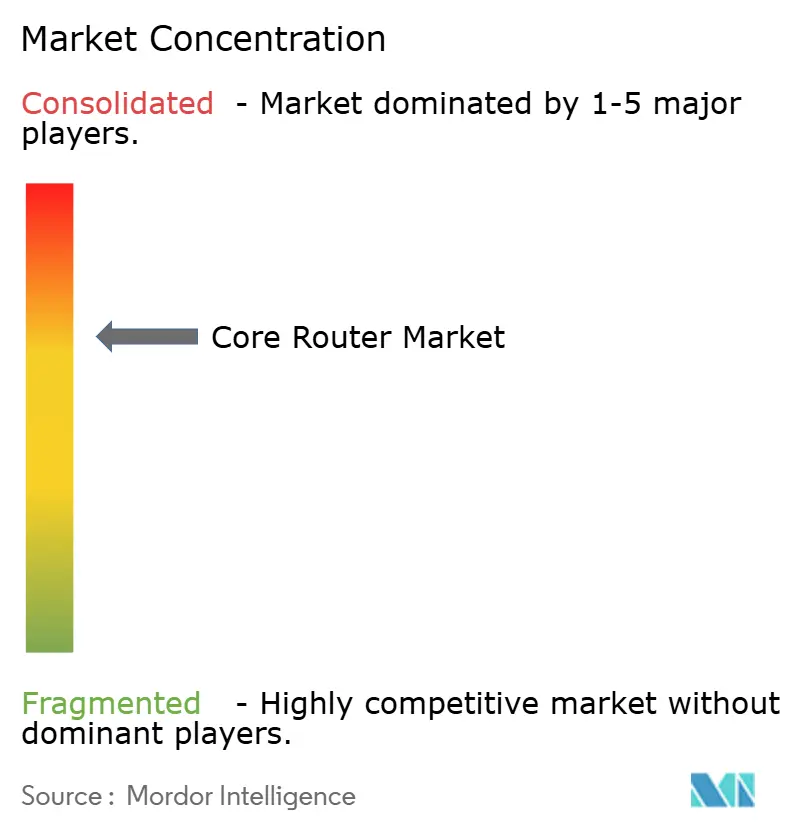

El mercado de enrutadores de núcleo está moderadamente concentrado. Cisco, Juniper, Huawei y Nokia mantienen posiciones incumbentes gracias al hardware y software integrados, los extensos contratos de soporte y los ciclos de vida certificados. DriveNets superó USD 1 mil millones en reservas en 2025 y se volvió positivo en flujo de caja, validando un modelo exclusivamente de software que escala en cajas blancas con silicio de uso general. La familia R4 de Arista combina la densidad de 800 Gbps con HyperPorts de 3,2 Tbps, apuntando a los tejidos de back-end de inteligencia artificial que priorizan la latencia determinista.

Los incumbentes contrarrestan incorporando operaciones impulsadas por inteligencia artificial, agrupando seguridad y ofreciendo servicios gestionados. El acuerdo de Construcción y Operación del Núcleo de Ericsson en Alaska entrega la administración diaria al proveedor, dando al operador previsibilidad de costos. El Xinghe AI Fabric 2.0 de Huawei reduce el tiempo de recuperación del servicio de 90 minutos a 15 minutos mediante el redireccionamiento automatizado, posicionando a la empresa para ganar en centros de datos de la era de la inteligencia artificial. El programa de proveedores de equipos MANRS, fundado por Arista, Cisco, Huawei, Juniper y Nokia, estandariza las funciones anti-secuestro, elevando el nivel de ciberseguridad y creando una barrera de cumplimiento para los nuevos participantes.

Los proyectos de sistemas operativos de red de código abierto reducen las barreras de entrada, atrayendo a proveedores de hardware de diseño original y especialistas en software nativo de la nube. Edgecore y Quanta construyen chasis de caja blanca en torno a los circuitos integrados de aplicación específica de Broadcom y Marvell, mientras que RtBrick ofrece BNG de grado portador y enrutamiento de pila completa en equipos desagregados. La escasez de habilidades en telemetría P4 y eBPF ralentiza la adopción masiva, pero los proveedores están lanzando programas de certificación y diseños de referencia. A medida que las operadoras de telecomunicaciones se inclinan hacia la fijación de precios basada en el consumo y la externalización operativa, la diferenciación de servicios dependerá cada vez más de la profundidad de la automatización en lugar de la velocidad bruta de los puertos, remodelando la dinámica competitiva dentro del mercado de enrutadores de núcleo.

Líderes de la Industria de Enrutadores de Núcleo

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

ZTE Corporation

-

Arista Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Ericsson firmó un marco plurianual con SoftBank para modernizar la red troncal de Japón, añadiendo un núcleo 5G de doble modo nativo de la nube y automatización integrada.

- Marzo de 2026: Arista anunció el acuerdo XPO para óptica enchufable con enfriamiento líquido de 12,8 Tbps, cuadruplicando la densidad por unidad de bastidor para los tejidos de inteligencia artificial.

- Marzo de 2026: Wind Tre seleccionó a Ericsson para una modernización de siete años que consolida los centros de datos y despliega el núcleo 5G de doble modo con las funciones de la Versión 17.

- Febrero de 2026: Nokia se convirtió en el socio exclusivo de redes de Telefónica España para 17 centros de datos perimetrales, suministrando las plataformas 7220 IXR y 7750 SR.

Alcance del Informe Global del Mercado de Enrutadores de Núcleo

El mercado de enrutadores de núcleo se refiere a los ingresos generados por los sistemas de enrutamiento de alta capacidad desplegados en la red troncal de las redes de telecomunicaciones, la infraestructura de internet y los centros de datos a gran escala para gestionar y transportar volúmenes masivos de tráfico de datos a largas distancias. Los enrutadores de núcleo están diseñados para operar en los niveles más altos de la jerarquía de red, manejando la transmisión de datos de alto rendimiento y baja latencia entre las capas de agregación, los centros de datos y los puntos de intercambio de internet globales.

El Informe del Mercado de Enrutadores de Núcleo está Segmentado por Arquitectura de Hardware (Enrutadores de Núcleo Fijos, Enrutadores de Núcleo Modulares/Basados en Chasis, y Enrutadores de Núcleo Desagregados (Caja Blanca)), Clase de Rendimiento (Bajo Rendimiento, Rendimiento Medio, Alto Rendimiento, y Ultra Alto), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Manufactura, Gobierno y Sector Público, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Educación, y Otras Industrias de Usuario Final), Clase de Densidad de Interfaces (Baja Densidad, Densidad Media, y Alta Densidad), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, y África). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Enrutadores de Núcleo Fijos |

| Enrutadores de Núcleo Modulares / Basados en Chasis |

| Enrutadores de Núcleo Desagregados (Caja Blanca) |

| Bajo Rendimiento (< 1 Gbps) |

| Rendimiento Medio (1-10 Gbps) |

| Alto Rendimiento (10-100 Gbps) |

| Ultra Alto (> 100 Gbps) |

| BFSI |

| TI y Telecomunicaciones |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Otras Industrias de Usuario Final |

| Baja Densidad (< 64 puertos) |

| Densidad Media (64–256 puertos) |

| Alta Densidad (> 256 puertos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Arquitectura de Hardware | Enrutadores de Núcleo Fijos | |

| Enrutadores de Núcleo Modulares / Basados en Chasis | ||

| Enrutadores de Núcleo Desagregados (Caja Blanca) | ||

| Por Clase de Rendimiento | Bajo Rendimiento (< 1 Gbps) | |

| Rendimiento Medio (1-10 Gbps) | ||

| Alto Rendimiento (10-100 Gbps) | ||

| Ultra Alto (> 100 Gbps) | ||

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Gobierno y Sector Público | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Educación | ||

| Otras Industrias de Usuario Final | ||

| Por Clase de Densidad de Interfaces | Baja Densidad (< 64 puertos) | |

| Densidad Media (64–256 puertos) | ||

| Alta Densidad (> 256 puertos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de enrutadores de núcleo en 2026?

El tamaño del mercado de enrutadores de núcleo se estima en USD 9,32 mil millones en 2026, en camino de alcanzar USD 13,02 mil millones en 2031, según Mordor Intelligence.

¿Qué arquitectura de hardware lidera los despliegues globales?

Los sistemas de chasis modulares lideraron con el 58,42% de los ingresos de 2025, aunque las plataformas de caja blanca desagregadas son las de más rápido crecimiento con una CAGR del 8,94% hasta 2031.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico muestra el mayor crecimiento, proyectado en una CAGR del 7,88% a medida que Japón, India y Corea del Sur actualizan las redes troncales 5G y construyen centros de datos preparados para la inteligencia artificial.

¿Qué clase de rendimiento capta la mayor parte del gasto?

Los enrutadores de ultra alto rendimiento por encima de 100 Gbps mantuvieron el 62,18% de los ingresos de 2025 y se están expandiendo a una CAGR del 7,82% debido a los clústeres de inteligencia artificial y los requisitos de interconexión de centros de datos hiperescalados.

¿Cómo está afectando el 5G a las actualizaciones de los enrutadores de núcleo?

Los núcleos 5G autónomos requieren mayor rendimiento y segmentación de red, impulsando a las operadoras de telecomunicaciones a reemplazar el equipo MPLS heredado con enrutadores habilitados para inteligencia artificial con capacidad de 800 Gbps.

Última actualización de la página el: