Tamaño y Participación del Mercado de Routers para Pequeñas Empresas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

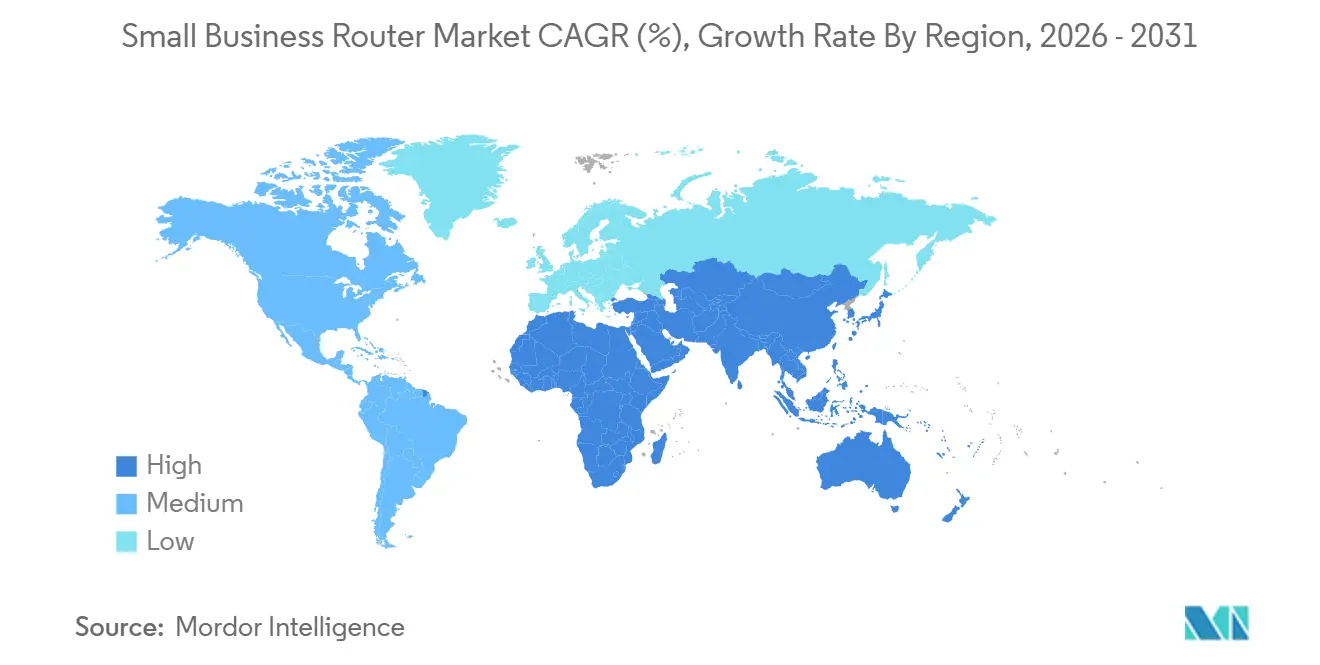

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

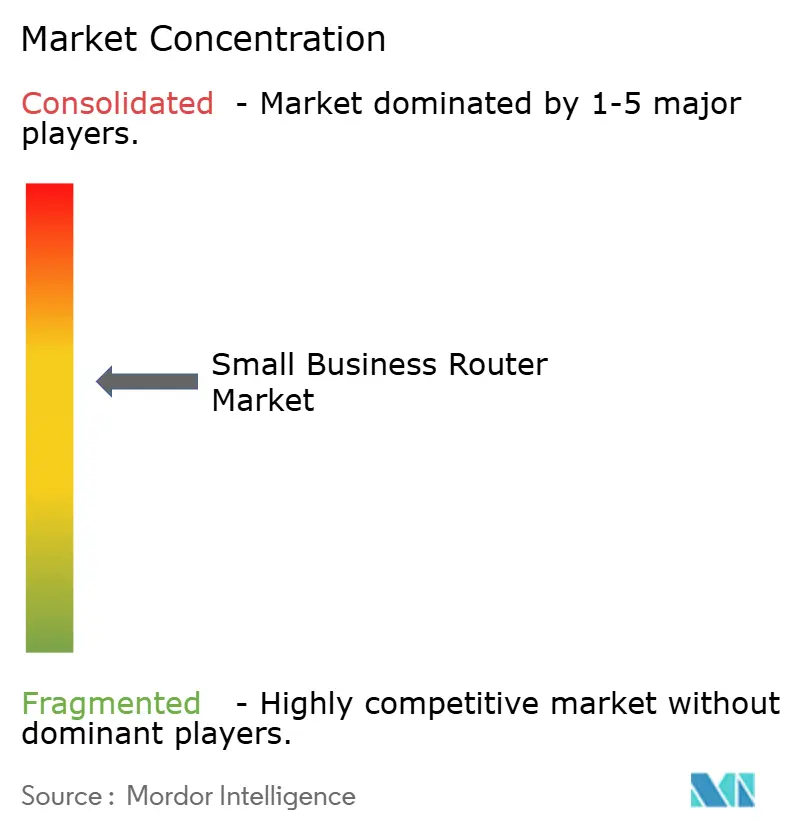

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Routers para Pequeñas Empresas por Mordor Intelligence

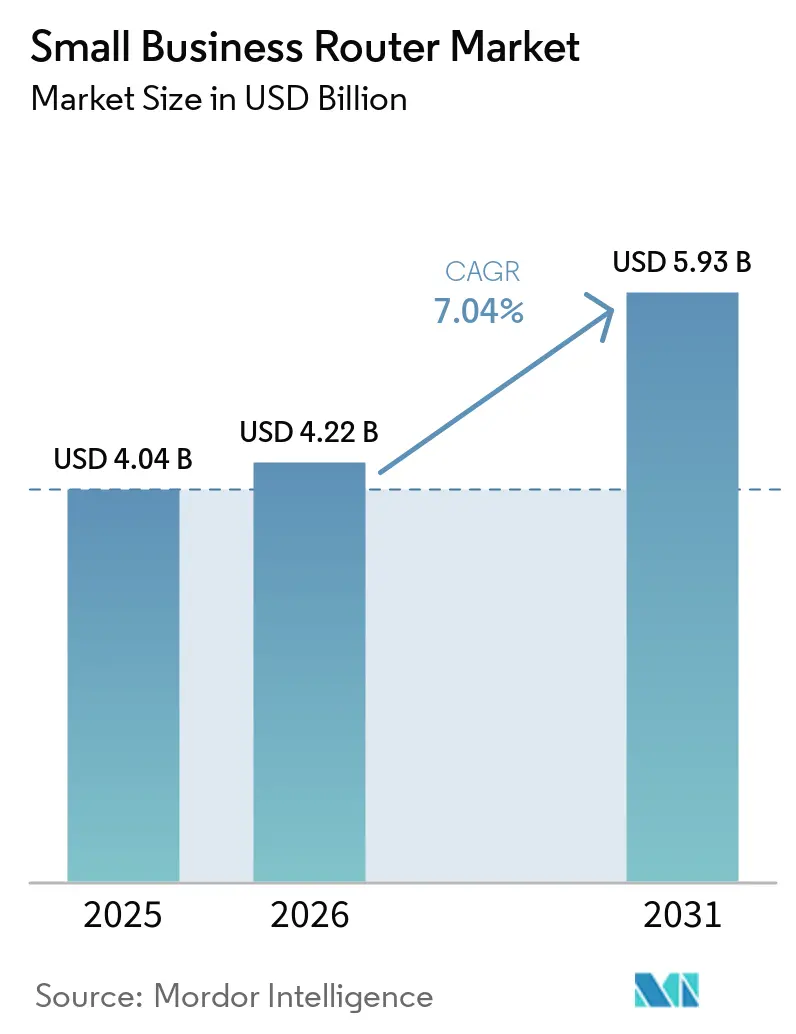

El tamaño del mercado de routers para pequeñas empresas fue valorado en USD 4,04 mil millones en 2025 y se estima que crecerá desde USD 4,22 mil millones en 2026 hasta alcanzar USD 5,93 mil millones en 2031, a una CAGR del 7,04% durante el período de pronóstico (2026-2031). La creciente adopción del trabajo híbrido, la migración a la nube y el acceso inalámbrico fijo 5G está impulsando a las empresas a reemplazar los dispositivos heredados de banda única por hardware multi-WAN, Wi-Fi 6 y Wi-Fi 7 capaz de sostener mayores densidades de dispositivos. Los proveedores están apostando por paquetes de red como servicio basados en suscripción para reducir los costos iniciales y acelerar los ciclos de renovación. La reconfiguración de la cadena de suministro, impulsada por las nuevas restricciones de importación de los Estados Unidos sobre routers de producción extranjera, está redefiniendo dónde se fabrican los dispositivos y con qué rapidez llegan a los usuarios finales. Las subvenciones gubernamentales de digitalización en Canadá, Australia y China también actúan como catalizadores, mientras que la inflación en los precios de la memoria continúa comprimiendo los márgenes de los proveedores que apuntan a microempresas sensibles al precio.

Conclusiones Clave del Informe

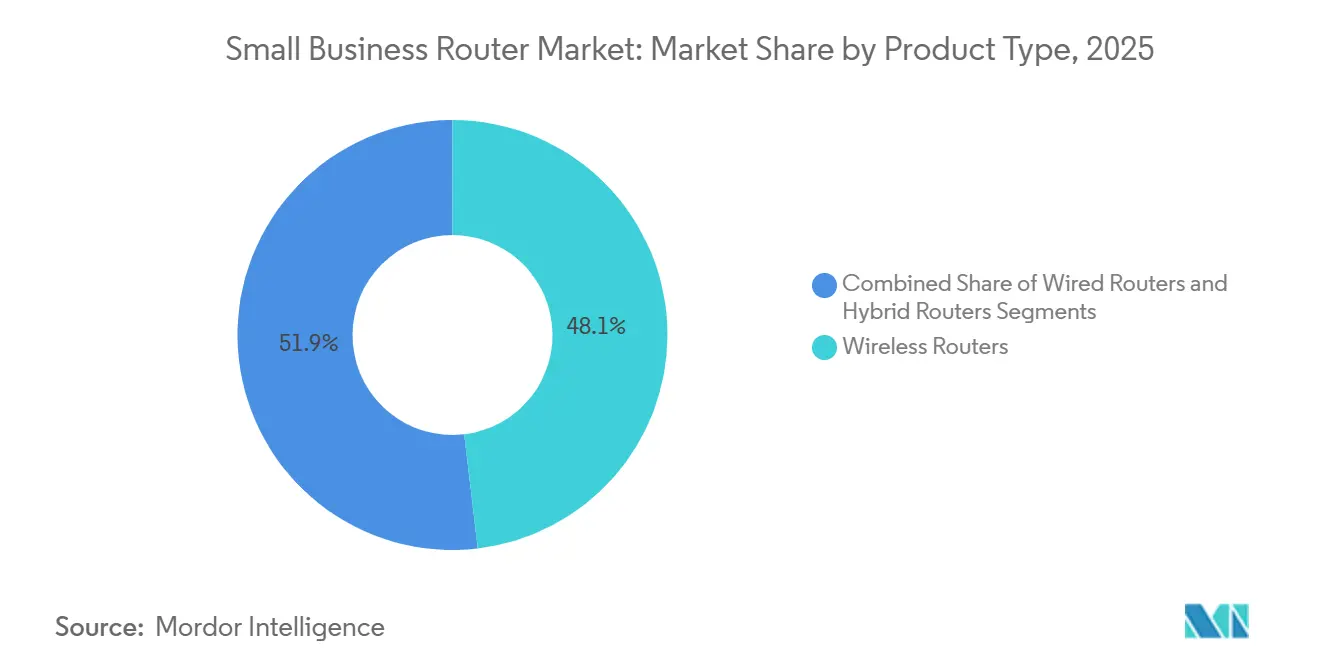

- Por tipo de producto, los routers inalámbricos lideraron con una participación de ingresos del 48,13% en 2025, mientras que se proyecta que los routers híbridos se expandan a una CAGR del 10,82% hasta 2031.

- Por cantidad de puertos, los modelos que ofrecen 5-8 puertos capturaron el 46,37% del mercado en 2025; se prevé que las unidades con más de 8 puertos registren una CAGR del 10,53% hasta 2031.

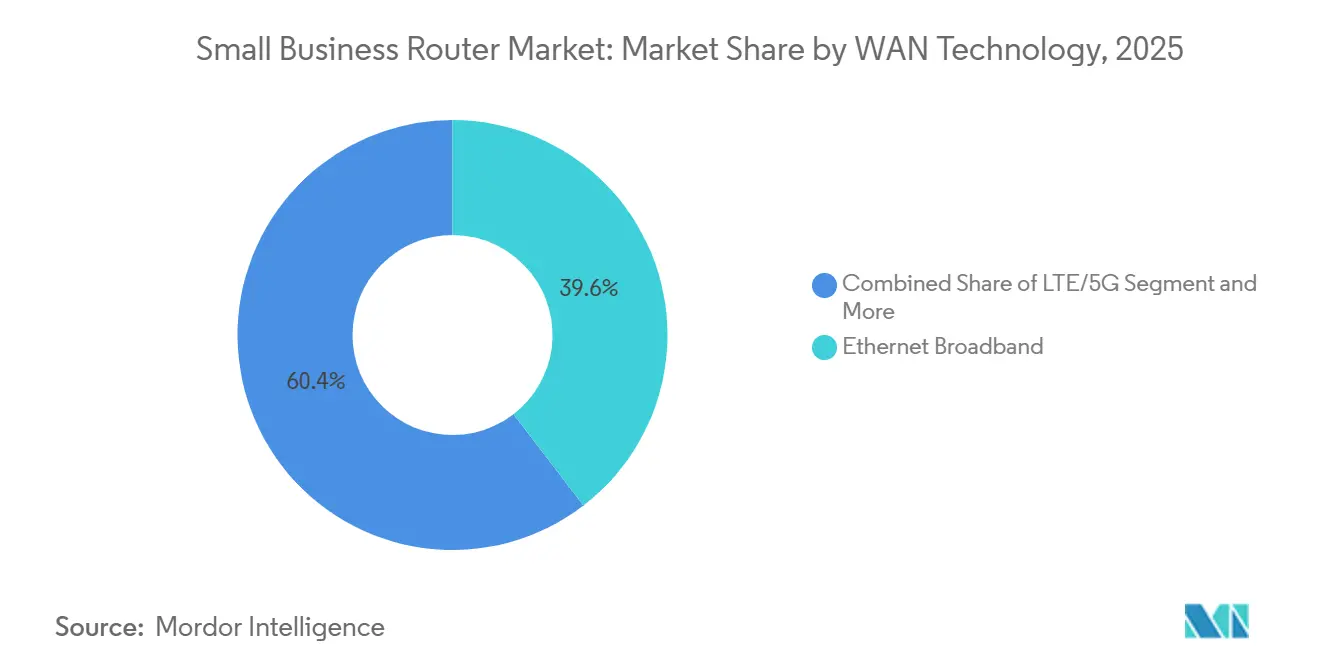

- Por tecnología WAN, la banda ancha Ethernet representó el 39,58% del valor del año base, mientras que los dispositivos WAN LTE/5G avanzan a una CAGR del 11,21% durante el período de perspectiva.

- Por canal de ventas, el comercio electrónico representó el 41,72% de los ingresos de 2025 y está en camino de crecer a una CAGR del 11,61% hasta 2031.

- Por geografía, Asia-Pacífico representó el 34,29% de las ventas de 2025, y se espera que África registre el crecimiento más rápido con un 11,90% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Routers para Pequeñas Empresas

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Modelos de Trabajo Híbrido por Parte de las Pequeñas Empresas | +1.80% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente Demanda de Ancho de Banda de Internet para Aplicaciones en la Nube | +1.50% | Global | Mediano plazo (2-4 años) |

| Mayor Disponibilidad de Routers Wi-Fi 6 Asequibles | +1.20% | Global, con ganancias tempranas en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de Ofertas de Red como Servicio Basadas en Suscripción | +1.00% | América del Norte, Europa, con expansión hacia Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Integración de Funciones SD-WAN en Routers de Nivel de Entrada | +0.90% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Digitalización de Pequeñas Empresas | +0.70% | Canadá, Australia, China, Unión Europea, con programas selectivos en África y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Modelos de Trabajo Híbrido por Parte de las Pequeñas Empresas

Los acuerdos de trabajo híbrido están obligando a las pequeñas empresas a reemplazar los routers de grado doméstico por dispositivos que admitan transmisiones simultáneas de video en alta definición, túneles de red privada virtual y políticas de calidad de servicio para aplicaciones sensibles a la latencia. Un estudio revisado por pares en 2025 encontró que el trabajo híbrido mejoró la productividad de las pequeñas y medianas empresas en un 4,8%, creando un retorno de inversión medible para las actualizaciones de conectividad. Una encuesta de pequeñas empresas de 2025 informó que el 47% de los encuestados implementó nueva tecnología en los últimos 12 meses, con el 38% desplegando herramientas de inteligencia artificial que requieren conexiones de baja latencia y alto rendimiento. Otro estudio de la industria encontró que el 86% de las pequeñas y medianas empresas declaró que la mala conectividad impactó negativamente en las operaciones, mientras que el despliegue de 5G podría contribuir con GBP 79 mil millones (USD 100 mil millones) a la economía del Reino Unido. El cambio está acelerando la demanda de routers con puertos Ethernet multi-gigabit, radios tribanda Wi-Fi 6E y funciones de seguridad integradas que pueden segmentar el tráfico de invitados, empleados e Internet de las Cosas. En agosto de 2025, ASUS lanzó el RT-BE58 Go, un mini router de viaje Wi-Fi 7 con WAN de 2,5 gigabits por segundo, conexión USB 5G/4G y soporte de red privada virtual preinstalado para hasta 30 proveedores de servicios, dirigido a trabajadores móviles e híbridos.[1]PLOS ONE, "Trabajo Híbrido y Productividad: Evidencia de un Experimento de Campo," PLOS.org

Creciente Demanda de Ancho de Banda de Internet para Aplicaciones en la Nube

La migración a plataformas de software como servicio para la gestión de relaciones con clientes, la planificación de recursos empresariales y la colaboración está impulsando a las pequeñas empresas a actualizar desde líneas de suscriptor digital asimétrico y conexiones de cable hacia fibra y acceso inalámbrico fijo 5G. Un operador de telecomunicaciones reportó 24,6 millones de ubicaciones de acceso inalámbrico fijo en servicio, lo que representa el 21,2% de las ubicaciones de banda ancha con servicio disponible, mientras que dos competidores principales combinaron el 37,8% de cobertura y un crecimiento del 145% en ubicaciones de banda ancha de acceso inalámbrico fijo con servicio disponible. Una encuesta de pequeñas y medianas empresas canadienses encontró que el 63% cree que el 5G beneficiará sus operaciones, mientras que el 40% de las pequeñas y medianas empresas minoristas del Reino Unido están invirtiendo en conectividad 5G. Los proveedores de aplicaciones en la nube recomiendan velocidades mínimas de carga de 5 megabits por segundo por usuario simultáneo para videoconferencias y 10 megabits por segundo para colaboración en tiempo real, lo que impulsa a las pequeñas empresas hacia routers que pueden agregar múltiples enlaces WAN o priorizar el tráfico mediante inspección profunda de paquetes. En 2025, DrayTek introdujo la serie Vigor2767, integrando equilibrio de carga SD-WAN a través de interfaces Ethernet, xDSL y LTE, permitiendo la agregación de ancho de banda de múltiples operadores. La tendencia es particularmente pronunciada en mercados con servicio de un solo operador poco confiable, donde los routers híbridos proporcionan conmutación por error y distribución de carga.[2]Verizon Communications, "Encuesta de Pequeñas Empresas 2025," Verizon.com

Mayor Disponibilidad de Routers Wi-Fi 6 Asequibles

Las caídas de precios en los chipsets Wi-Fi 6 y la introducción de productos Wi-Fi 7 en el segmento premium están empujando los routers Wi-Fi 6 hacia el segmento de pequeñas empresas por debajo de USD 200. En noviembre de 2025, D-Link lanzó su Serie Guardian, incluyendo el DBR-600-P, DBR-700 y DBR-X3000-AP, dirigida a pequeñas empresas con radios de doble banda Wi-Fi 6, cortafuegos integrado y gestión en la nube a precios accesibles. En septiembre de 2024, NETGEAR introdujo tres routers Wi-Fi 7, el RS600, RS500 y RS200, creando presión de precios a la baja sobre el inventario Wi-Fi 6 a medida que los minoristas liquidan existencias. La Alianza Wi-Fi certificó más de 350 dispositivos Wi-Fi 6E a mediados de 2025, ampliando el ecosistema e impulsando economías de escala en la producción de componentes. Las pequeñas empresas están adoptando Wi-Fi 6 para soportar mayores densidades de dispositivos, con las funciones de acceso múltiple por división de frecuencia ortogonal y tiempo de activación objetivo que reducen la latencia y el consumo de energía para sensores de Internet de las Cosas, terminales de punto de venta y cámaras de seguridad. En enero de 2026, ASUS anunció el ROG Strix GS-BE7200, que ofrece Wi-Fi 7 con operación de múltiples enlaces y modulación de amplitud en cuadratura 4K en una configuración de doble banda, posicionándolo como una alternativa rentable a los modelos tribanda para pequeñas oficinas que requieren alto rendimiento sin espectro de 6 gigahercios.[3]DrayTek Corp., "Serie Vigor2767," DrayTek.com

Surgimiento de Ofertas de Red como Servicio Basadas en Suscripción

Los operadores de telecomunicaciones y los proveedores de servicios gestionados están agrupando routers, orquestación de red de área amplia definida por software y suscripciones de seguridad en tarifas mensuales, reduciendo el gasto de capital inicial para las pequeñas empresas. Verizon Business Complete agrupa routers, gestión unificada de amenazas y soporte 24/7 en suscripciones escalonadas a partir de USD 50 por mes por ubicación. AT&T Managed Network Services ofrece paquetes similares con hardware Cisco Meraki y análisis basados en la nube. En 2025, se lanzó RUCKUS One, proporcionando puntos de acceso Wi-Fi y conmutadores gestionados en la nube con resolución de problemas impulsada por inteligencia artificial y aprovisionamiento sin intervención, dirigido a pequeñas empresas sin personal de tecnología de la información dedicado. XTIUM Cloud Managed Networking y SkyPulse ofrecen plataformas comparables con precios mensuales por dispositivo, mientras que T-Mobile Business Internet agrupa pasarelas de acceso inalámbrico fijo 5G con planes de datos ilimitados. El modelo de suscripción alinea los ciclos de renovación de routers con la evolución tecnológica, permitiendo a las pequeñas empresas actualizar a dispositivos Wi-Fi 7 o 5G Avanzado a medida que estén disponibles sin incurrir en grandes costos únicos. En febrero de 2026, NETGEAR se asoció con Xyte para ofrecer gestión audiovisual impulsada por inteligencia artificial como servicio de suscripción, señalando el interés de los proveedores en flujos de ingresos recurrentes.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al Precio entre las Microempresas | -0.90% | Global, con impacto agudo en América del Sur, África y Asia-Pacífico rural | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Componentes Semiconductores | -0.70% | Global, con concentración en América del Norte y Europa debido a cambios regulatorios | Corto plazo (≤ 2 años) |

| Creciente Preferencia por Puntos de Acceso Celular Todo en Uno sobre Routers | -0.50% | América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Limitada Experiencia en Tecnología de la Información en Oficinas Muy Pequeñas que Retrasa las Actualizaciones | -0.40% | Global, con mayor incidencia en mercados rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio entre las Microempresas

Las microempresas con menos de 10 empleados a menudo asignan menos de USD 500 anuales para equipos de red, lo que limita la adopción de routers avanzados con SD-WAN, Wi-Fi 6E o dispositivos de seguridad integrados. La inflación en los precios de la memoria aumentó un 600% en febrero de 2026, comprimiendo los márgenes de los proveedores y limitando la disponibilidad de modelos de nivel de entrada por debajo de USD 100. Las pequeñas empresas en mercados emergentes enfrentan restricciones presupuestarias adicionales debido a la depreciación de la moneda y el acceso limitado al financiamiento. La decisión de la Comisión Federal de Comunicaciones de marzo de 2026 de agregar todos los routers de producción extranjera a su Lista de Cobertura desencadenó procesos de aprobación condicional que aumentaron los costos de cumplimiento, los cuales los proveedores están trasladando a los compradores. Los routers de origen chino cayeron al 1,1% de la participación en el valor de importación de los Estados Unidos, mientras que los dispositivos de origen vietnamita aumentaron al 38,3%, reflejando una reconfiguración de la cadena de suministro que añadió gastos de logística y aranceles. Los proveedores están respondiendo introduciendo líneas de productos escalonadas, con el DBR-600-P de D-Link que ofrece funciones básicas de Wi-Fi 6 y cortafuegos a un precio inferior al de su modelo insignia DBR-X3000-AP. La restricción es más aguda en África y América del Sur, donde las pequeñas empresas priorizan la conectividad sobre las funciones avanzadas y a menudo extienden los ciclos de vida de los routers más allá de cinco años.

Interrupciones en la Cadena de Suministro de Componentes Semiconductores

La escasez de semiconductores y las restricciones comerciales geopolíticas continúan limitando la producción de routers, particularmente para modelos que requieren circuitos integrados de aplicación específica avanzados y transceptores de capa física Ethernet multi-gigabit. Los precios de la memoria aumentaron un 600% en febrero de 2026 debido a la escasez de suministro, afectando a los routers que requieren grandes búferes de memoria de acceso aleatorio dinámico para la inspección profunda de paquetes y el modelado de tráfico. La Comisión Federal de Comunicaciones agregó todos los routers de producción extranjera a su Lista de Cobertura en marzo de 2026, requiriendo aprobación condicional para dispositivos fabricados fuera de los Estados Unidos y extendiendo los plazos de entrega entre 6 y 12 meses para los proveedores que buscan acceso al mercado. TP-Link se comprometió a invertir cientos de millones de dólares en abril de 2026 para establecer capacidad de fabricación en los Estados Unidos, pero la puesta en marcha de la producción no estará completa hasta 2027, dejando una brecha de suministro a corto plazo. Las importaciones de routers de origen chino a los Estados Unidos cayeron al 1,1% de la participación en valor, mientras que los dispositivos de origen vietnamita aumentaron al 38,3%, lo que indica una diversificación de la cadena de suministro rápida pero incompleta. Los proveedores con redes de fabricación diversificadas, como Cisco y Hewlett Packard Enterprise, están mejor posicionados para navegar los cambios regulatorios, mientras que los actores más pequeños enfrentan mayores retrasos y costos de componentes más altos.[4]Comisión Federal de Comunicaciones, "La FCC Agrega Routers de Producción Extranjera a la Lista de Cobertura," FCC.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Routers Híbridos Ganan Ventaja en Resiliencia

Se proyecta que los routers híbridos, que combinan interfaces WAN cableadas, inalámbricas y celulares, se expandan a un 10,82% anual hasta 2031 a medida que las empresas buscan conmutación por error sin interrupciones y agregación de ancho de banda. Los modelos inalámbricos aún representan el 48,13% del mercado de routers para pequeñas empresas en 2025 debido a los requisitos de movilidad y acceso para invitados. Se espera que el segmento híbrido crezca más rápido porque las interrupciones de un solo enlace imponen mayores costos operativos en entornos siempre conectados. El Nebula FWA515 de Zyxel integra WAN 5G con LAN dual de 2,5 gigabits, demostrando la convergencia de funciones hacia arquitecturas de acceso múltiple que garantizan continuidad y rendimiento bajo condiciones de red fluctuantes.

La convergencia está difuminando cada vez más los límites entre categorías, con muchos routers inalámbricos que incorporan ranuras SIM o respaldo celular basado en USB, desplazándose efectivamente hacia arquitecturas híbridas en primer lugar. Los modelos cableados continúan sirviendo a aplicaciones de nicho como sistemas de fabricación y entornos de punto de venta que requieren rendimiento determinista sobre infraestructura de cobre. El RT-BE88U de ASUS, equipado con puertos RJ-45 de 10G y SFP+, admite multi-WAN automático y conexión USB 4G/5G, lo que indica que incluso los dispositivos cableados de gama alta están evolucionando hacia plataformas híbridas para abordar los requisitos de redundancia, escalabilidad y optimización del rendimiento.

Por Cantidad de Puertos: La Adopción Multi-Gigabit Impulsa Mayor Densidad

Los routers que ofrecen 5-8 puertos capturaron el 46,37% del valor de 2025, pero se proyecta que las unidades con más de 8 puertos crezcan a un 10,53% anual hasta 2031 a medida que las empresas de creación de contenido y las pequeñas empresas intensivas en datos adoptan Ethernet de 10 gigabits. La integración de alimentación a través de Ethernet dentro de los routers está reduciendo la proliferación de equipos al permitir que los sistemas de videovigilancia, los puntos de acceso Wi-Fi 6E y la infraestructura de voz sean alimentados directamente desde un único dispositivo. Los conmutadores DGS-1250 de D-Link pueden encadenarse desde enlaces ascendentes de routers multi-gigabit, simplificando el cableado y mejorando la escalabilidad en entornos de red densos donde múltiples puntos finales de alto ancho de banda operan simultáneamente.

El segmento de 1-4 puertos sigue siendo relevante entre las microempresas que dependen principalmente de la conectividad inalámbrica y los dongles 5G basados en USB para el acceso a internet. En los mercados desarrollados, la caída de los costos de fibra está acelerando las actualizaciones a puertos de 2,5 gigabits y 10 gigabits, impulsando la demanda futura de routers de mayor densidad con capacidades de rendimiento mejoradas. El ZenWiFi BQ16 Pro de ASUS integra puertos duales de 10 gigabits en un nodo de malla, destacando una transición más amplia hacia el backhaul cableado multi-gigabit incluso en diseños compactos orientados al consumidor adaptados para casos de uso de pequeñas empresas.

Por Tecnología WAN: LTE/5G Cierra la Brecha de Fibra

La banda ancha Ethernet aún representa el 39,58% del gasto, pero se prevé que los dispositivos WAN LTE y 5G crezcan a una CAGR del 11,21% hasta 2031. El mercado de routers para pequeñas empresas se está beneficiando de que los operadores expanden el acceso inalámbrico fijo 5G en áreas rurales y semiurbanas, evitando el alto gasto de capital asociado con la instalación de fibra en zanjas. Los principales operadores de telecomunicaciones cubren colectivamente más de un tercio de las ubicaciones con servicio disponible con acceso inalámbrico fijo, con una rápida expansión interanual. Esta dinámica está acelerando la adopción de routers habilitados para celular entre las pequeñas empresas que requieren un despliegue más rápido y conectividad flexible sin depender de infraestructura cableada.

La fibra continúa expandiéndose en los centros urbanos, respaldada por inversiones en infraestructura a gran escala como los despliegues de redes troncales que se extienden decenas de miles de kilómetros. Sin embargo, muchos pequeños minoristas inicialmente despliegan routers LTE o 5G como conexiones primarias debido a la facilidad de instalación, integrando posteriormente Ethernet a medida que la fibra se vuelve disponible. Este modelo de conectividad por fases está aumentando la demanda de routers híbridos capaces de conmutación automática por error entre interfaces WAN basadas en SIM y cableadas. Los dispositivos que admiten conmutación sin interrupciones y agregación de ancho de banda están ganando posicionamiento premium, ya que minimizan el tiempo de inactividad y optimizan el rendimiento de la red en condiciones de conectividad variables.

Por Canal de Ventas: El Comercio Electrónico Captura la Cadena de Valor

El comercio electrónico comandó el 41,72% de los ingresos de 2025 y está en camino de una CAGR del 11,61% a medida que los propietarios de pequeñas empresas priorizan la transparencia de precios, el cumplimiento rápido y una mayor disponibilidad de productos. TP-Link estableció un centro de distribución de 6.689 m² en Newbury para permitir la entrega al día siguiente y reducir la dependencia de los distribuidores tradicionales. Los proveedores están invirtiendo cada vez más en tiendas en línea directas al cliente para capturar datos de primera parte, mejorar el control de márgenes y personalizar las ofertas. En paralelo, los revendedores de valor agregado están migrando hacia servicios gestionados, ciberseguridad y modelos de soporte basados en suscripción para compensar la caída de márgenes en la reventa de hardware.

América del Norte y Europa exhiben la mayor penetración del comercio electrónico debido a la infraestructura logística madura y la adquisición digital avanzada, mientras que las cadenas de suministro fragmentadas en partes de Asia-Pacífico continúan favoreciendo a los distribuidores locales. El mercado de routers para pequeñas empresas está experimentando una transformación de canales a medida que las plataformas de adquisición de autoservicio y los motores de recomendación de productos impulsados por inteligencia artificial reducen la dependencia de las ventas consultivas tradicionales. Esta transición está comprimiendo los ciclos de ventas, aumentando la transparencia de precios y obligando a los socios de canal a diferenciarse a través de la integración, el soporte y los servicios de gestión del ciclo de vida en lugar de la distribución pura de productos.

Análisis Geográfico

Asia-Pacífico representó el 34,29% del mercado de routers para pequeñas empresas en 2025, impulsado por el Plan de Empoderamiento Digital de Pequeñas y Medianas Empresas 2025-2027 del Ministerio de Industria y Tecnología de la Información de China, que tiene como objetivo 40.000 pymes y pretende lograr una tasa de adopción de la nube superior al 40% para 2027 mediante subsidios fiscales y apoyo financiero. TP-Link anunció su mayor fábrica global en India en octubre de 2025, con una inversión superior a INR 100 crore (USD 12 millones), y amplió su plantilla mientras presentaba un centro de investigación y desarrollo enfocado en Wi-Fi 7, Internet de las Cosas e inteligencia artificial en julio de 2025. Japón y Corea del Sur son adoptantes tempranos de routers Wi-Fi 7, con ASUS lanzando el ROG Rapture GT-BE19000AI en octubre de 2025, con un núcleo de inteligencia artificial dedicado y soporte nativo de Motor Docker para cargas de trabajo de computación en el borde. El Sudeste Asiático se está beneficiando de inversiones en cables submarinos como el cable 2Africa, que entró en funcionamiento en 2025 y conecta 33 países de África, Europa y Asia, reduciendo la latencia para las aplicaciones en la nube.

América del Norte sigue siendo un mercado de alto valor, con el Programa de Adopción Digital de Canadá que asigna CAD 4 mil millones (USD 2,96 mil millones) en subvenciones de hasta CAD 15.000 (USD 11.100) y préstamos de hasta CAD 100.000 (USD 74.000) para ayudar a las pequeñas empresas a adoptar el comercio electrónico, la ciberseguridad y las herramientas basadas en la nube. La Fundación Nacional de Ciencias de los Estados Unidos lanzó TechAccess AI-Ready America en 2025, comprometiendo entre USD 168 y 224 millones para expandir la infraestructura de inteligencia artificial, lo que impulsará la demanda de routers capaces de soportar cargas de trabajo de inteligencia artificial en el borde. México está experimentando crecimiento en los despliegues de acceso inalámbrico fijo 5G, con operadores que apuntan a pequeñas empresas en zonas periurbanas sin infraestructura de fibra. Europa se caracteriza por marcos regulatorios fragmentados, con la Directiva de Equipos de Radio de la Unión Europea que exige el cumplimiento de las normas de seguridad EN 18031, que el Nebula FWA515 de Zyxel afirma cumplir como uno de los primeros productos de red.

Se prevé que África crezca a un 11,90% anual hasta 2031, la tasa más rápida entre todas las geografías, impulsada por despliegues de fibra a gran escala e iniciativas gubernamentales de digitalización. El proyecto D-VIBE de Nigeria obtuvo USD 200 millones del Banco Africano de Desarrollo y USD 500 millones del Banco Mundial para desplegar 90.000 kilómetros de fibra, conectando comunidades desatendidas y pequeñas empresas. Sudáfrica y Marruecos lideran el continente en madurez de infraestructura digital, con el Índice de Infraestructura Digital de África que puntúa a Sudáfrica con 88 y a Marruecos con 79. Los mercados de Oriente Medio como Arabia Saudita y los Emiratos Árabes Unidos están invirtiendo en iniciativas de ciudades inteligentes que requieren routers Wi-Fi 6E y 5G de alta densidad para pequeñas empresas que operan en zonas francas y distritos de innovación. América del Sur está limitada por la volatilidad cambiaria y los subsidios gubernamentales limitados, con Brasil y Argentina representando los mercados más grandes pero enfrentando presiones presupuestarias que retrasan las actualizaciones de routers.

Panorama Competitivo

El mercado de routers para pequeñas empresas está moderadamente concentrado, con los cinco principales proveedores, Cisco, Hewlett Packard Enterprise, Netgear, TP-Link y Ubiquiti, representando aproximadamente el 45% al 50% de los ingresos globales. La adquisición de Juniper Networks por parte de Hewlett Packard Enterprise por USD 14 mil millones en 2025 consolidó carteras complementarias de enrutamiento y conmutación, fortaleciendo las capacidades en análisis impulsado por inteligencia artificial y seguridad de confianza cero. El posicionamiento competitivo está siendo definido cada vez más por la profundidad de integración entre capas de hardware, software y seguridad, en lugar del rendimiento independiente del dispositivo.

Los proveedores están recalibrando las estrategias de producto hacia la convergencia de asequibilidad y rendimiento, centrándose particularmente en las capacidades Wi-Fi 7 y 5G integrado a precios por debajo de USD 500 para atraer a pequeñas empresas sensibles al costo. La colaboración de Netgear con Samsung para validar la interoperabilidad Wi-Fi 7 para dispositivos Galaxy refleja una estrategia para tender un puente entre los segmentos de consumidores premium y pequeñas empresas. Este enfoque aprovecha la alineación del ecosistema para impulsar la adopción mientras reduce los riesgos de compatibilidad, particularmente para entornos de alto ancho de banda y múltiples dispositivos cada vez más dependientes de una conectividad sin interrupciones.

Las estrategias de fabricación están experimentando una reconfiguración en respuesta a los cambios regulatorios y los riesgos de la cadena de suministro. TP-Link está expandiendo su capacidad de producción en los Estados Unidos para cumplir con los requisitos de conformidad, mientras que Cisco y Hewlett-Packard Enterprise utilizan redes de suministro globales diversificadas para mitigar la volatilidad de los semiconductores. Las oportunidades de espacio en blanco permanecen por debajo de USD 300 para routers híbridos Wi-Fi 7 con 5G integrado, donde la disponibilidad de funciones aún es limitada. ASUS está apuntando a este segmento con el ROG Strix GS-BE7200, combinando operación de múltiples enlaces y aceleración de hardware para despliegues distribuidos y de trabajo remoto.

Líderes de la Industria de Routers para Pequeñas Empresas

-

Cisco Systems, Inc.

-

Hewlett Packard Enterprise Company

-

Netgear, Inc.

-

TP-Link Technologies Co., Ltd.

-

Ubiquiti Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: TP-Link se comprometió a invertir cientos de millones de dólares para lanzar la fabricación en los Estados Unidos y está a la espera de la aprobación condicional de la Comisión Federal de Comunicaciones.

- Febrero de 2026: Netgear se asoció con Xyte para ofrecer gestión de redes audiovisuales basada en la nube como servicio de suscripción.

- Enero de 2026: Seacom presentó un plan de USD 1.500-2.000 millones para construir Seacom 2.0, un cable submarino que conecta el África Oriental con Europa y Asia.

- Enero de 2026: ASUS presentó el router Wi-Fi 7 ROG Strix GS-BE7200 con operación de múltiples enlaces y soporte para hasta 30 clientes de red privada virtual.

Alcance del Informe Global del Mercado de Routers para Pequeñas Empresas

El mercado de routers para pequeñas empresas comprende dispositivos de red diseñados para proporcionar conectividad a internet segura, confiable y escalable para empresas con recursos limitados de tecnología de la información. Estos routers integran capacidades WAN cableadas, inalámbricas y cada vez más celulares, soportando aplicaciones como servicios en la nube, colaboración por video e Internet de las Cosas, al tiempo que ofrecen funciones como gestión de tráfico, seguridad y administración remota.

El Informe del Mercado de Routers para Pequeñas Empresas está Segmentado por Tipo de Producto (Routers Cableados, Routers Inalámbricos y Routers Híbridos), Cantidad de Puertos (1-4 Puertos, 5-8 Puertos y Más de 8 Puertos), Tecnología WAN (Banda Ancha Ethernet, xDSL, LTE/5G y Fibra), Canal de Ventas (Ventas Directas, Distribuidores y VARs, y Comercio Electrónico) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Routers Cableados |

| Routers Inalámbricos |

| Routers Híbridos |

| 1-4 Puertos |

| 5-8 Puertos |

| Más de 8 Puertos |

| Banda Ancha Ethernet |

| xDSL |

| LTE/5G |

| Fibra |

| Ventas Directas |

| Distribuidores y VARs |

| Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Routers Cableados | |

| Routers Inalámbricos | ||

| Routers Híbridos | ||

| Por Cantidad de Puertos | 1-4 Puertos | |

| 5-8 Puertos | ||

| Más de 8 Puertos | ||

| Por Tecnología WAN | Banda Ancha Ethernet | |

| xDSL | ||

| LTE/5G | ||

| Fibra | ||

| Por Canal de Ventas | Ventas Directas | |

| Distribuidores y VARs | ||

| Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de routers para pequeñas empresas?

Se proyecta que el tamaño del mercado de Wi-Fi doméstico alcance USD 21,88 mil millones para 2031, expandiéndose a una CAGR del 7,53% durante 2026-2031.

¿Qué segmento de componentes está creciendo más rápido?

Se prevé que el software y los servicios aumenten a una CAGR del 11,84%, superando la demanda de hardware a medida que los proveedores de servicios de internet monetizan los paquetes de Wi-Fi gestionado.

¿Cuál es la participación actual de los dispositivos Wi-Fi 7?

Los envíos de Wi-Fi 7 se están acelerando rápidamente y se espera que superen los 1.100 millones de unidades en 2026, otorgando al estándar una participación creciente en el mercado de Wi-Fi doméstico.

¿Por qué los proveedores de servicios de internet están agrupando routers con planes de banda ancha?

Las pasarelas suministradas por los operadores reducen las llamadas de soporte, garantizan parches de seguridad oportunos y crean ingresos recurrentes por alquiler que compensan la caída de los márgenes minoristas.

¿Qué región ofrece las mejores perspectivas de crecimiento?

África lidera el crecimiento regional con una CAGR del 14,21% hasta 2031 a medida que los países dan un salto hacia la fibra y el acceso inalámbrico fijo 5G.

¿Cómo está afectando la regulación al abastecimiento de hardware?

Las restricciones de importación de la Comisión Federal de Comunicaciones de 2026 requieren aprobaciones condicionales para routers fabricados en el extranjero, lo que lleva a los proveedores a diversificar el ensamblaje hacia Vietnam, México y los Estados Unidos.

Última actualización de la página el: