Tamaño y Participación del Mercado de Routers para Consumidores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

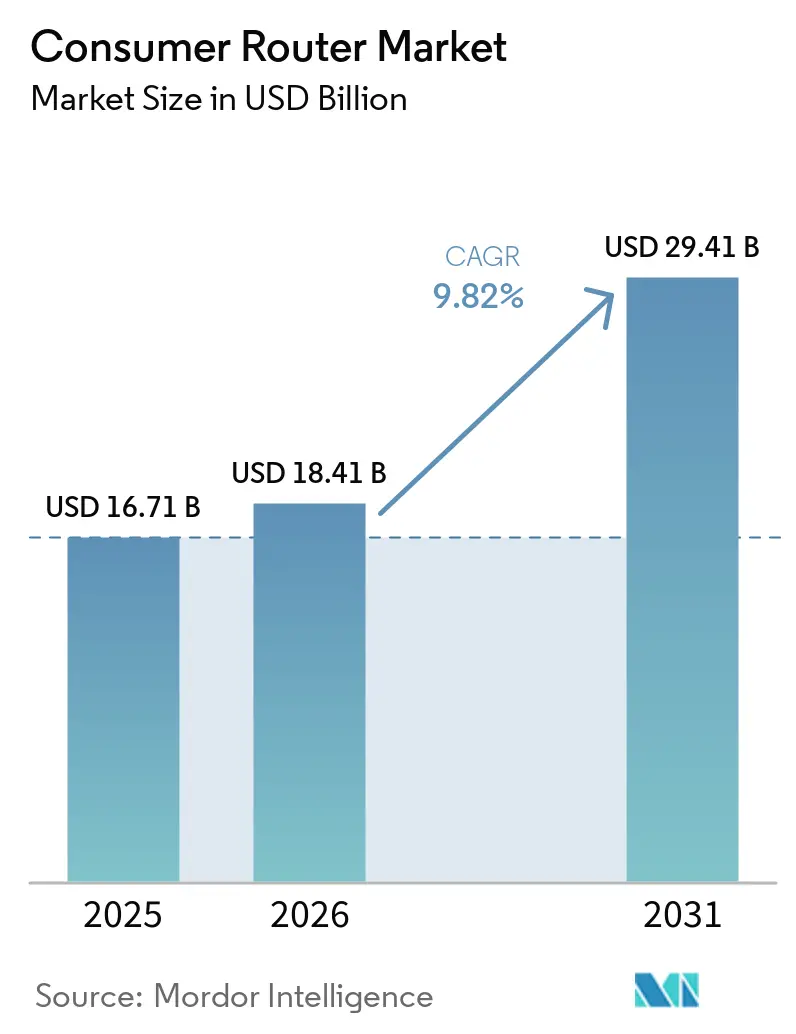

| Tamaño del Mercado (2026) | 18.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Routers para Consumidores por Mordor Intelligence

Se espera que el tamaño del mercado de routers para consumidores sea de USD 16,7 mil millones en 2025, USD 18,41 mil millones en 2026, y alcance USD 29,41 mil millones en 2031, creciendo a una CAGR del 9,82% de 2026 a 2031. Los patrones permanentes de trabajo híbrido, el rápido giro hacia el hardware Wi-Fi 7 y el creciente conjunto de dispositivos de hogar inteligente con alta demanda de ancho de banda están redefiniendo los estándares de rendimiento en todo el mercado de routers para consumidores. Las acciones regulatorias que restringen a ciertos proveedores de hardware extranjero están impulsando a los fabricantes hacia estructuras de fabricación nacionales o de naciones aliadas, ajustando las estrategias de asignación de componentes y amplificando la inversión en I+D en inteligencia integrada en el dispositivo. La competencia se intensifica a medida que los titulares de banda dual defienden las franjas de precios de valor mientras los especialistas en sistemas de malla persiguen márgenes premium, creando un mercado de routers para consumidores bifurcado en el que los fabricantes deben equilibrar simultáneamente el liderazgo en costos y el liderazgo en características. La volatilidad en los plazos de entrega de semiconductores y el creciente requisito de orquestación de tráfico habilitada por IA probablemente determinarán la próxima ronda de reajuste de cuota de mercado.

Conclusiones Clave del Informe

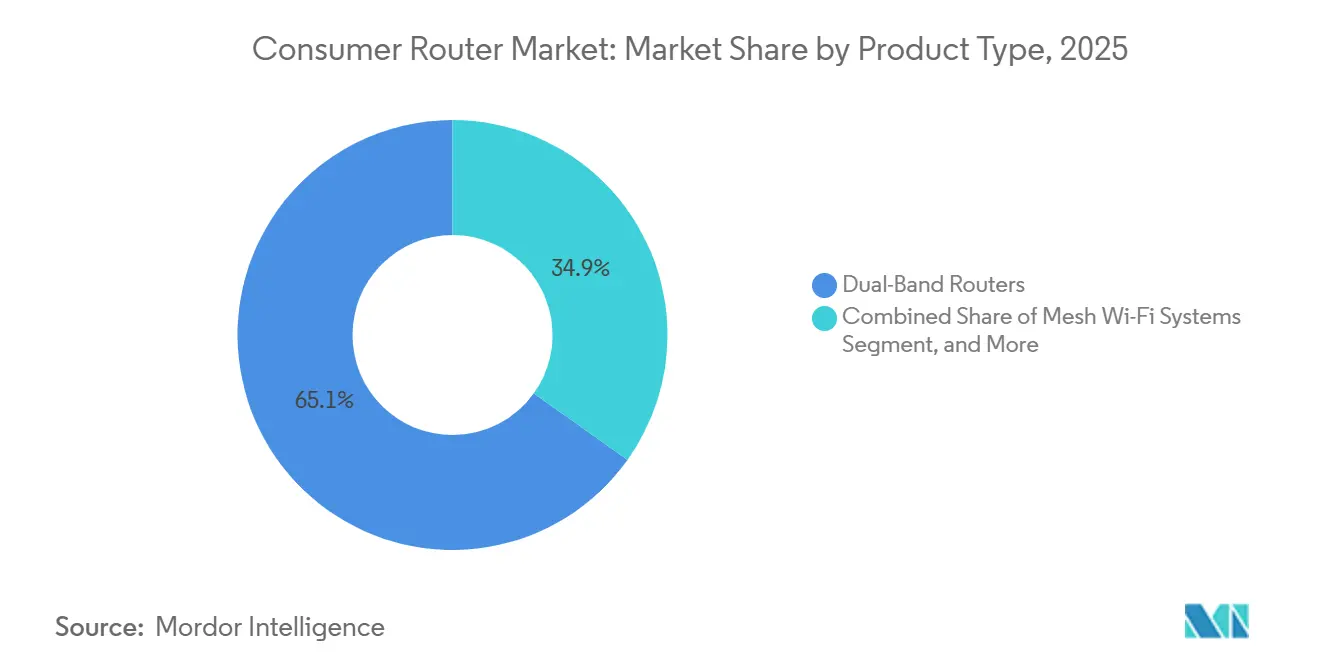

- Por tipo de producto, los routers de banda dual representaron el 65,12% de la participación del mercado de routers para consumidores en 2025, mientras que se proyecta que los sistemas de malla se expandan a una CAGR del 14,32% hasta 2031.

- Por estándar tecnológico, Wi-Fi 6 representó el 45,21% de los envíos en 2025, mientras que se prevé que Wi-Fi 6E registre una CAGR del 12,49% durante 2026-2031.

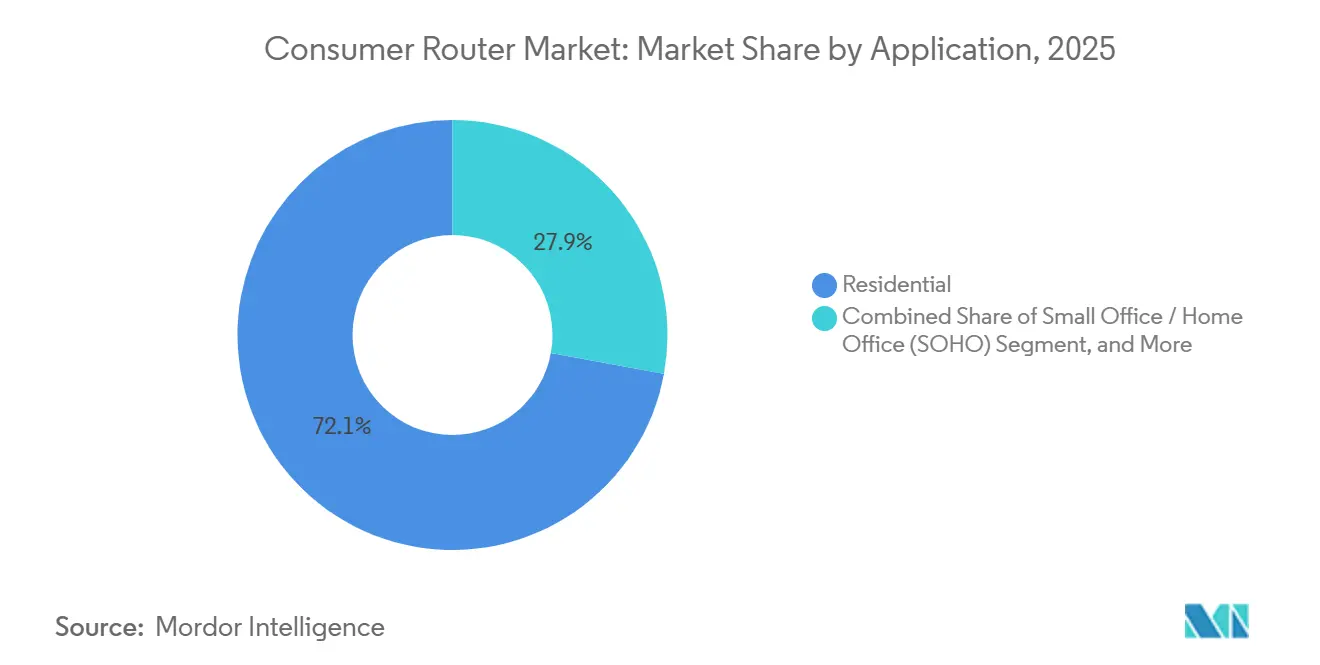

- Por aplicación, los despliegues residenciales representaron una participación del 72,12% en 2025, mientras que el segmento de pequeña oficina y oficina en casa avanza a una CAGR del 10,47% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea controló el 57,79% de los ingresos de 2025, aunque el comercio minorista en línea crece a una CAGR del 13,43%, la más rápida entre todos los canales.

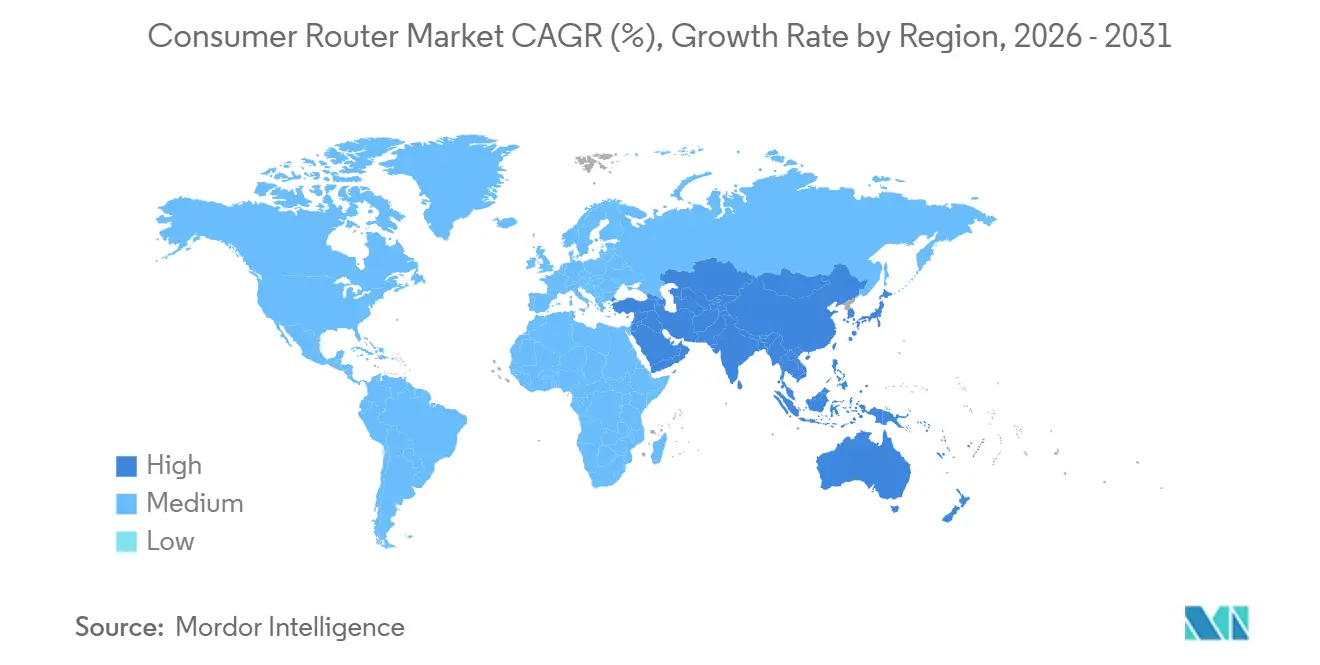

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 34,12% en 2025, y se espera que la región crezca a una CAGR del 11,13% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Routers para Consumidores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de los Estándares Wi-Fi 6 y Wi-Fi 6E | +2.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento en la Instalación de Dispositivos de Hogar Inteligente e IoT | +2.3% | Global, concentrado en América del Norte, Europa y zonas urbanas de APAC | Mediano plazo (2-4 años) |

| Crecimiento del Trabajo Remoto y los Modelos de Aprendizaje Híbrido | +1.6% | Global, mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Penetración Masiva de Banda Ancha en Economías Emergentes | +1.4% | Núcleo de Asia-Pacífico, con extensión a América del Sur y Oriente Medio | Largo plazo (≥ 4 años) |

| Agrupación de Routers Premium por Operadores de Telecomunicaciones | +0.9% | América del Norte, Europa, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Optimización de Redes Habilitada por IA en Routers para Consumidores | +0.7% | América del Norte y Europa, zonas urbanas tempranas de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de los Estándares Wi-Fi 6 y Wi-Fi 6E

Wi-Fi 6E abre siete canales de 160 MHz de ancho en la banda de 6 GHz, eliminando la congestión de canales heredados y admitiendo casos de uso sensibles a la latencia, como los juegos en la nube y la realidad virtual. El cifrado WPA3 obligatorio y el intercambio de claves Hash-to-Element elevan el nivel de seguridad de referencia, reduciendo la superficie de ataque para los exploits de degradación. Se prevé que Wi-Fi 7 supere el 90% de los envíos de puntos de acceso para consumidores y empresas en 2029, impulsado por la operación de múltiples enlaces que agrega el espectro de 2,4, 5 y 6 GHz para un rendimiento teórico superior a 40 Gbps. ASUS presentó esta capacidad en el CES 2026 a través del ROG NeoCore, revelando una cadencia de dos años entre los principales lanzamientos de estándares y comprimiendo los ciclos de vida de los productos.[1]ASUS, "Anuncio de la Plataforma ROG NeoCore Wi-Fi 8," asus.com La asignación desigual de espectro en Asia-Pacífico complica la planificación global de referencias de producto, aunque las jurisdicciones que se adelantan ya registran ciclos de reemplazo acelerados. El resultado neto es un período de recuperación de la inversión más corto para las actualizaciones de routers, lo que impulsa directamente el mercado de routers para consumidores.

Aumento en la Instalación de Dispositivos de Hogar Inteligente e IoT

Los hogares promedian ahora entre 17 y 18 puntos finales conectados, frente a los 11 de 2022, y se proyecta que la penetración de dispositivos alcance el 68,6% de los hogares globales en 2027. Los routers de banda única heredados tienen dificultades cuando más de 40 dispositivos compiten por tiempo de transmisión, lo que genera una degradación notable de la calidad del servicio. Los riesgos de seguridad han escalado en paralelo; un estudio de 2025 reportó 5.200 intentos de conexión maliciosa por dispositivo IoT cada mes, con el 75% explotando vulnerabilidades de los routers.[2]Palo Alto Networks, "Informe de Seguridad IoT 2025," paloaltonetworks.com Fabricantes como TP-Link utilizan aprendizaje automático integrado en el dispositivo para priorizar el tráfico en tiempo real y programar descargas de firmware durante los períodos de menor actividad. El auge de los ecosistemas certificados con Matter exige compatibilidad nativa con IPv6 y enlaces persistentes de bajo consumo, imponiendo una nueva línea de base para el silicio de los routers. En conjunto, estas dinámicas aceleran las actualizaciones a mitad de ciclo y elevan el mercado de routers para consumidores.

Crecimiento del Trabajo Remoto y los Modelos de Aprendizaje Híbrido

Un estudio de 2025 de la Oficina Nacional de Investigación Económica encontró que cada megabit adicional de banda ancha aumentó la participación en el trabajo desde casa en 0,6 puntos porcentuales y elevó los valores de las propiedades en un 8% en áreas con al menos 16 Mbps de servicio. Ofcom confirma que el tráfico residencial diurno en el Reino Unido se mantiene un 40% por encima de los niveles previos a la pandemia, con la demanda de carga creciendo más rápido que las descargas. El acceso múltiple por división de frecuencia ortogonal de Wi-Fi 6E programa eficientemente el enlace ascendente y descendente simétrico, una característica esencial para las plataformas de colaboración. Los fabricantes de routers orientados a entornos de pequeña oficina y oficina en casa ahora incluyen puertos Ethernet multigigabit y segmentación VLAN para separar las cargas de trabajo profesionales. Estas funciones de nivel empresarial que ingresan al canal residencial acortan los ciclos de reemplazo y amplían la oportunidad económica en el mercado de routers para consumidores.

Penetración Masiva de Banda Ancha en Economías Emergentes

India añadió 28 millones de instalaciones de fibra hasta el hogar en 2025, llevando el total de conexiones a 85 millones e impulsando la demanda de routers con capacidad de gigabit fuera de las ciudades de primer nivel. Guinea registró un aumento del 337,84% en las consultas de routers para modelos de acceso inalámbrico fijo LTE Banda 20 con precios entre USD 30 y USD 60. Se proyecta que América del Sur pase de USD 1,45 mil millones en 2024 a USD 5,18 mil millones en 2034, una CAGR del 14,3%, a medida que la banda ancha subsidiada se expande hacia favelas y zonas rurales. La localización, incluido el firmware en portugués, español e idiomas indígenas, actúa como una ventaja competitiva para los nuevos participantes regionales. Las marcas globales establecidas deben, por tanto, invertir en cumplimiento normativo específico por región y soporte de idiomas, ampliando aún más el mercado de routers para consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios de Venta Promedio Elevados de los Sistemas de Banda Triple y Malla | -1.2% | Global, mayor sensibilidad en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Restricciones Persistentes en el Suministro de Semiconductores | -0.9% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasa Conciencia del Consumidor sobre los Estándares Wi-Fi | -0.6% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Desafíos de Ciberseguridad y Mantenimiento de Firmware | -0,50 | Global, con presión regulatoria en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios de Venta Promedio Elevados de los Sistemas de Banda Triple y Malla

Los kits de malla insignia como el NETGEAR Orbi 970 y el ASUS ZenWiFi Pro ET12 tienen precios de lista de entre USD 1.200 y USD 1.500, lo que deja a muchos hogares fuera del nivel premium. La introducción del Orbi 370 de NETGEAR en julio de 2025 a USD 599 por un paquete de dos unidades redujo la barrera de entrada en un 30%, pero aún supera el punto óptimo de menos de USD 150 que domina los volúmenes de unidades. Los productos de banda dual representan ahora el 65% de los envíos pero generan menos del 40% de los ingresos totales, lo que subraya la compresión de márgenes.[3]NETGEAR, "Lanzamiento del Producto Serie Orbi 370," netgear.com Los fabricantes se encuentran atrapados entre canibalizar sus propias carteras de valor y ceder el segmento de alto margen a los competidores. Esta bifurcación de precios frena la intención de actualización y pesa sobre el mercado de routers para consumidores.

Restricciones Persistentes en el Suministro de Semiconductores

La producción de sistemas en chip para Wi-Fi 7 sigue concentrada en un puñado de fábricas en Taiwán y Corea del Sur; un terremoto en 2025 suprimió brevemente la producción de obleas en 2,1 millones de unidades y retrasó el lanzamiento de routers premium. Broadcom, Qualcomm y MediaTek han destinado USD 4,2 mil millones para ampliaciones de capacidad, aunque es poco probable que la producción se estabilice antes de finales de 2027. Los fabricantes se cubren diseñando placas con doble fuente de suministro, una estrategia que eleva los costos de la lista de materiales y alarga los ciclos de diseño. Agravando el problema, la Comisión Federal de Comunicaciones prohibió nuevas autorizaciones para routers de fabricación extranjera específicos en marzo de 2026, exigiendo la redirección de la cadena de suministro.[4]Reuters, "El Terremoto en Taiwán Interrumpe la Producción de Chips," reuters.com La disponibilidad limitada de obleas y los retrasos en la recalificación regulatoria provocan desabastecimientos esporádicos y precios minoristas inflados, moderando la expansión del mercado de routers para consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Malla Redefinen la Economía de Cobertura

Los sistemas de malla crecen a un ritmo anual del 14,30% hasta 2031, el más rápido dentro del mercado de routers para consumidores. Los routers de banda dual, que antes eran el estándar, representaron el 65,12% del volumen de unidades de 2025, aunque su participación se está erosionando a medida que los hogares descubren que dos radios no pueden atender eficientemente más de 17 puntos finales IoT. Los diseños de banda triple dedican un backhaul de banda alta que los jugadores y creadores de contenido valoran por las cargas con baja latencia, elevando las tasas de adopción en América del Norte y Europa. Los modelos de banda única ahora desempeñan roles de nicho, como en el mercado de acceso inalámbrico fijo de Guinea, con precios de CNY 429 (USD 61) o menos.

El Orbi 370 de NETGEAR a USD 599 comprime la curva precio-rendimiento, democratizando los canales de 320 MHz y el 4K QAM que estaban confinados a los modelos insignia de USD 1.200. La Alianza Wi-Fi certificó más de 1.200 productos Wi-Fi 7 a principios de 2026, desencadenando economías de escala que reducen los costos base del silicio. El competidor chino Tenda presionó aún más los límites de precios con el Taishan BE7200 Ultra a CNY 429 (USD 61), presionando a las marcas globales a defender sus márgenes. El éxito de los fabricantes ahora depende de equilibrar las expectativas de rendimiento de banda dual por menos de USD 150 con la diferenciación premium de la malla, una compensación central para la trayectoria del tamaño del mercado de routers para consumidores durante los próximos cinco años.

Por Estándar Tecnológico: Wi-Fi 6E Cierra la Brecha de Transición

Wi-Fi 6 mantuvo una participación del 45,21% en los envíos de 2025, lo que indica madurez y amplia compatibilidad con dispositivos, mientras que Wi-Fi 6E escala un 12,49% anualmente hasta 2031. El cambio está motivado principalmente por el espectro no licenciado de 6 GHz, que proporciona 7 canales de 160 MHz, evitando la congestión en las bandas más antiguas. Los envíos de dispositivos Wi-Fi 7 saltaron de 583 millones en 2025 a 1,1 mil millones en 2026, señalando una tasa de crecimiento del 88% que eclipsa las curvas de adopción anteriores de los estándares Wi-Fi.

Wi-Fi 5 se aferra obstinadamente a una participación del 22% en los routers de bajo costo con precios inferiores a USD 50. La presentación previa de ASUS en el CES 2026 de una plataforma ROG NeoCore lista para Wi-Fi 8 demuestra una cadencia de dos años que probablemente comprimirá los períodos de amortización de los routers y expandirá el mercado de routers para consumidores en los segmentos de vanguardia. Sin embargo, la persistente fragmentación regulatoria obliga a los fabricantes a mantener vías de certificación duales, lo que infla los costos de ingeniería. A medida que más jurisdicciones armonicen las normas de 6 GHz, surgirán hojas de ruta de referencias unificadas, ofreciendo ventajas de adquisición y reduciendo el tiempo de comercialización para nuevos diseños.

Por Aplicación: El Segmento SOHO Captura la Prima del Trabajo Híbrido

Los entornos residenciales representaron el 72,12% de los envíos en 2025, anclados por viviendas unifamiliares que utilizan hardware de banda dual de valor. Sin embargo, se prevé que el segmento de pequeña oficina y oficina en casa registre una CAGR del 10,47% hasta 2031, ya que las videoconferencias, las copias de seguridad en la nube y los patrones de tráfico simétrico exigen funcionalidad de nivel empresarial. Cada megabit incremental de banda ancha amplía la participación en el trabajo desde casa y, por tanto, la intención de actualización del router.

El UniFi Express 7 de Ubiquiti a USD 199 incluye alimentación PoE y paneles de control centralizados, reduciendo la carga de TI para las microempresas. Las variantes de firmware están divergiendo: las versiones residenciales enfatizan los controles parentales, mientras que las ediciones SOHO priorizan el aislamiento VLAN. Esta bifurcación en el desarrollo amplía las oportunidades de monetización de software direccionables y fomenta las suscripciones de soporte premium, aumentando aún más la participación que el mercado de routers para consumidores deriva de los servicios adyacentes.

Por Canal de Distribución: El Comercio Electrónico Remodela las Estructuras de Margen

El comercio minorista fuera de línea aún representó el 57,79% de los ingresos de 2025, pero quedó rezagado respecto al crecimiento del comercio electrónico en 6,4 puntos porcentuales. La lista de los más vendidos de Amazon muestra que el modelo de banda dual AX1800 de TP-Link supera las 9.000 unidades cada mes, reafirmando el poder de las reseñas de pares y la colocación algorítmica. Los mercados en línea comprimen el embudo de descubrimiento, obligando a los fabricantes a invertir en listados patrocinados y promociones con influenciadores que añaden una nueva capa de gastos operativos.

La agrupación de los operadores de telecomunicaciones difumina las fronteras de los canales. El plan OneConnect de AT&T traslada el gasto de capital de los hogares a los operadores mediante planes de alquiler mensual de USD 10, reforzando la fidelización de clientes. El paquete Wi-Fi 7 de EE a principios de 2026 hace lo mismo en el Reino Unido, mientras que Verizon agrega volúmenes a través de socios de fibra regionales. A medida que la agrupación escala, el espacio en los estantes minoristas puede reducirse, canalizando una fracción creciente del mercado de routers para consumidores a través de un puñado de proveedores de servicios.

Análisis Geográfico

Asia-Pacífico dominó el mercado de routers para consumidores en 2025 con una participación de ingresos del 34,12% y se proyecta que registre una CAGR del 11,13% hasta 2031. Solo India añadió 28 millones de conexiones de fibra en 2025, superando el DSL heredado e impulsando la demanda de routers multigigabit en ciudades de segundo y tercer nivel. Los fabricantes chinos, TP-Link, Huawei, Xiaomi y Tenda, mantienen más del 70% de la participación doméstica, respaldados por la integración vertical y el firmware localizado. El lanzamiento del BE3600 Pro de Xiaomi en abril de 2026 a CNY 1.799 (USD 248) y el router portátil Wi-Fi X de Huawei a CNY 2.499 (USD 364) destacan la rápida comoditización de Wi-Fi 7 en la región.

América del Norte y Europa contribuyeron conjuntamente con aproximadamente el 48% de los ingresos de 2025. El crecimiento se modera al 8,5% anual a medida que los ciclos de reemplazo se alargan más allá de los 4 años, pero las altas tasas de adopción de unidades de malla de banda triple mantienen elevada la densidad de ingresos. La prohibición de la Comisión Federal de Comunicaciones de marzo de 2026 sobre routers de fuentes extranjeras específicas está forzando rediseños y diversificación de proveedores, lo que podría retrasar las actualizaciones de productos. El marco armonizado de 6 GHz de la Unión Europea, en contraste, acelera el tiempo de comercialización de los dispositivos Wi-Fi 6E.

Se prevé que América del Sur crezca de USD 1,45 mil millones en 2024 a USD 5,18 mil millones en 2034, con una CAGR del 14,3%, con Brasil capturando más de la mitad del gasto regional. Oriente Medio y África siguen siendo etapas tempranas, pero muestran un potencial desproporcionado, con routers LTE de acceso inalámbrico fijo con precios inferiores a USD 100 que cierran la brecha digital. Los obstáculos de localización, incluidos los aranceles de importación, la volatilidad cambiaria y el firmware multilingüe, favorecen a los participantes regionales de menor margen, pero las multinacionales que abordan estas fricciones pueden desbloquear cuota de mercado incremental en el mercado de routers para consumidores.

Panorama Competitivo

La industria de routers para consumidores exhibe una concentración moderada; los cinco principales fabricantes controlan el 60% de las ventas de 2025, dejando amplio espacio para competidores ágiles. TP-Link domina el nivel por debajo de USD 150, mientras que NETGEAR y ASUS se reparten la participación premium con referencias de malla y gaming de más de USD 500. La orquestación de tráfico habilitada por IA ha emergido como el próximo campo de batalla: ASUS despliega unidades de procesamiento neuronal en su RT-BE96U para reducir la latencia en un 35% durante la concurrencia máxima, mientras que la línea Aireal de TP-Link clasifica los flujos en tiempo real para preservar la calidad de las videollamadas.

Las oportunidades de espacio en blanco se concentran en el ámbito de las pequeñas oficinas. El UniFi Express 7 de Ubiquiti combina aprovisionamiento en la nube y alimentación PoE a USD 199, atrayendo a franquicias que carecen de personal de TI en el sitio. UI.COM. Las estrategias de agrupación de los operadores de telecomunicaciones intensifican la dependencia de los fabricantes de un puñado de compradores de volumen; AT&T, EE y Verizon negocian firmware personalizado que incorpora portales de soporte de marca, reduciendo la rotación de clientes pero reduciendo los márgenes por unidad.

La turbulencia regulatoria también modifica la combinación competitiva. La prohibición de la Comisión Federal de Comunicaciones de marzo de 2026 acelera la reubicación de la cadena de suministro para las referencias del mercado estadounidense y podría perjudicar a los competidores que dependen en gran medida de las plantas excluidas. La escasez de semiconductores, mientras tanto, favorece a los actores con asignaciones de obleas aseguradas de antemano. A medida que la localización de idiomas, la diferenciación por IA y el acceso a fundiciones convergen, los fabricantes ágiles están en posición de ganar cuota de mercado incremental en el mercado de routers para consumidores a expensas de los titulares más lentos.

Líderes de la Industria de Routers para Consumidores

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

Linksys Holdings, Inc.

D-Link Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Xiaomi lanzó el router Wi-Fi 7 BE3600 Pro en China a CNY 1.799 (USD 248), con puertos Ethernet duales de 2,5 Gbps y canales de 320 MHz.

- Marzo de 2026: Huawei presentó el router portátil Wi-Fi X a CNY 2.499 (USD 364) con módem 5G integrado y batería de 10.000 mAh.

- Marzo de 2026: Xiaomi anunció el sistema de malla de banda triple BE19000 Pro para mercados globales, pendiente de aprobación regulatoria, con un precio de USD 799 para un paquete de tres unidades.

- Marzo de 2026: Tenda lanzó el router de acceso inalámbrico fijo 5G06 AX3000 a CNY 599 (USD 85), optimizado para la conectividad rural.

Alcance del Informe Global del Mercado de Routers para Consumidores

El Mercado de Routers para Consumidores comprende dispositivos de hardware y software integrado diseñados para proporcionar conectividad a internet, redes de área local y acceso inalámbrico en entornos residenciales y de pequeña oficina. Estos routers gestionan el tráfico de datos entre fuentes de banda ancha como fibra, DSL o acceso inalámbrico fijo y los dispositivos del usuario final, incluidos teléfonos inteligentes, PC, televisores inteligentes y sistemas IoT. El mercado incluye routers de banda única, banda dual, banda triple, malla y basados en estándares Wi-Fi, como Wi-Fi 5, Wi-Fi 6, 6E y Wi-Fi 7. También abarca características de valor añadido como protocolos de seguridad, controles parentales y gestión de tráfico impulsada por IA, pero excluye la infraestructura de redes de nivel empresarial y el equipo de núcleo de operadores.

El Informe del Mercado de Routers para Consumidores está Segmentado por Tipo de Producto (Banda Única, Banda Dual, Banda Triple y Sistemas Wi-Fi en Malla), Estándar Tecnológico (Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E y Wi-Fi 7 Listo), Aplicación (Residencial, SOHO y Pequeña Empresa), Canal de Distribución (En Línea, Fuera de Línea) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Routers de Banda Única |

| Routers de Banda Dual |

| Routers de Banda Triple |

| Sistemas Wi-Fi en Malla |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E (6 GHz) |

| Wi-Fi 7 Listo (802.11be) |

| Residencial |

| Pequeña Oficina / Oficina en Casa (SOHO) |

| Pequeña Empresa |

| Comercio Minorista en Línea |

| Comercio Minorista Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Routers de Banda Única | |

| Routers de Banda Dual | ||

| Routers de Banda Triple | ||

| Sistemas Wi-Fi en Malla | ||

| Por Estándar Tecnológico | Wi-Fi 5 (802.11ac) | |

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E (6 GHz) | ||

| Wi-Fi 7 Listo (802.11be) | ||

| Por Aplicación | Residencial | |

| Pequeña Oficina / Oficina en Casa (SOHO) | ||

| Pequeña Empresa | ||

| Por Canal de Distribución | Comercio Minorista en Línea | |

| Comercio Minorista Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos alcanzará el mercado de routers para consumidores en 2031?

Se proyecta que el tamaño del mercado de routers para consumidores alcance USD 29,41 mil millones en 2031.

¿Qué tipo de producto lidera los envíos de unidades actualmente?

Los routers de banda dual representaron el 65,12% de los envíos de 2025, la mayor porción de la participación del mercado de routers para consumidores.

¿A qué velocidad crece la categoría de sistemas de malla?

Se prevé que los sistemas de malla crezcan a una CAGR del 14,32% entre 2026 y 2031, a medida que los hogares buscan cobertura integral en todo el hogar.

¿Por qué se acelera la adopción de Wi-Fi 6E?

El acceso a la banda de 6 GHz, la seguridad WPA3 obligatoria y los canales de 160 MHz libres de congestión están impulsando los envíos de Wi-Fi 6E al alza a una CAGR del 12,49%.

¿Qué región registrará el crecimiento más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR esperada del 11,13% hasta 2031, impulsada por el despliegue de fibra en China, India y el Sudeste Asiático.

¿Qué tan concentrada es la competencia entre fabricantes?

Las cinco principales marcas representan aproximadamente el 60% de los ingresos globales, situando al mercado en un nivel de concentración moderada de 6 en una escala de 10 puntos.

Última actualización de la página el: