Tamaño y Participación del Mercado de Enrutadores de Red

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

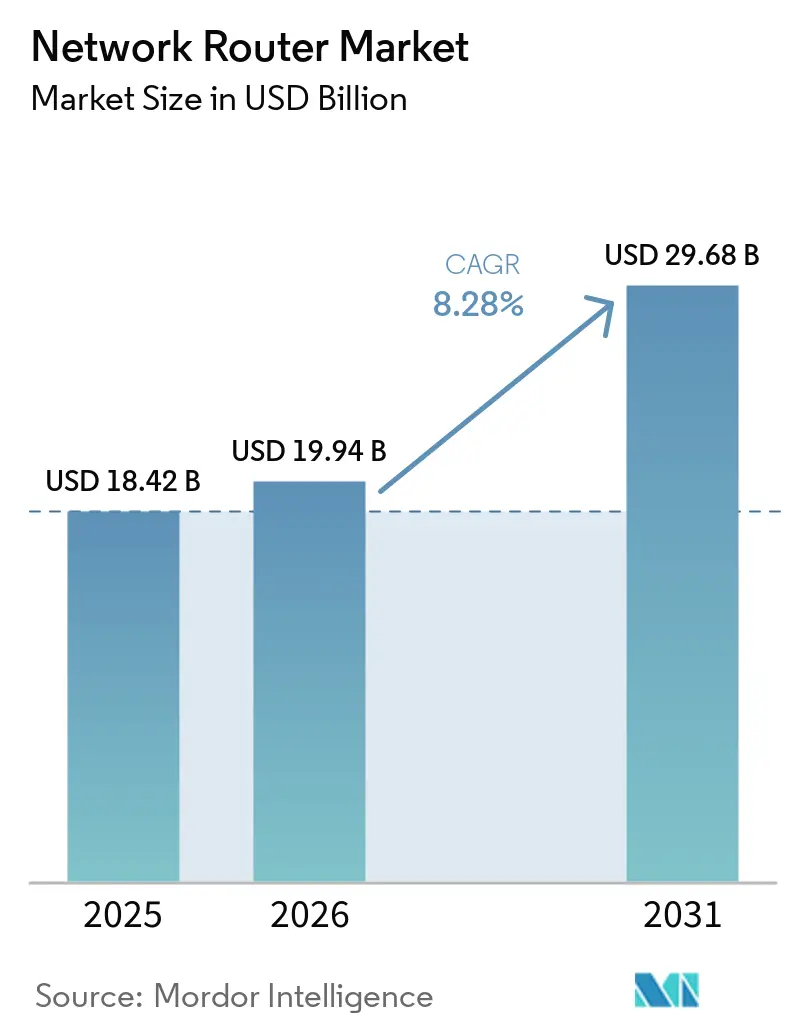

| Tamaño del Mercado (2026) | 19.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Enrutadores de Red por Mordor Intelligence

Se proyecta que el tamaño del mercado de enrutadores de red se expanda desde USD 18,42 mil millones en 2025 y USD 19,94 mil millones en 2026 hasta USD 29,68 mil millones en 2031, registrando una CAGR del 8,28% entre 2026 y 2031. La demanda estructural se está acelerando a medida que los operadores de centros de datos a hiperescala estandarizan en estructuras de tipo espina-hoja, los operadores de redes móviles actualizan el backhaul de 5G y las empresas reemplazan los enlaces de área amplia heredados con superposiciones definidas por software que desacoplan los planos de control del hardware propietario. Los proveedores están comprimiendo los ciclos de innovación mediante diseños de silicio comercial y sistemas operativos de red abiertos, lo que reduce las barreras de entrada para los proveedores de equipos genéricos e intensifica la competencia de precios. Los perfiles de crecimiento regional están divergiendo: América del Norte actualmente tiene el mayor grupo de ingresos, aunque los subsidios públicos de banda ancha y los despliegues de 5G-Avanzado están posicionando a Asia-Pacífico en la senda de expansión más rápida. Mientras tanto, el riesgo en la cadena de suministro de silicio y los mandatos superpuestos de ciberseguridad mantienen elevada la presión sobre los márgenes, recompensando a las empresas que controlan el diseño de chips y las hojas de ruta de firmware y pueden navegar los regímenes de control de exportaciones.

Conclusiones Clave del Informe

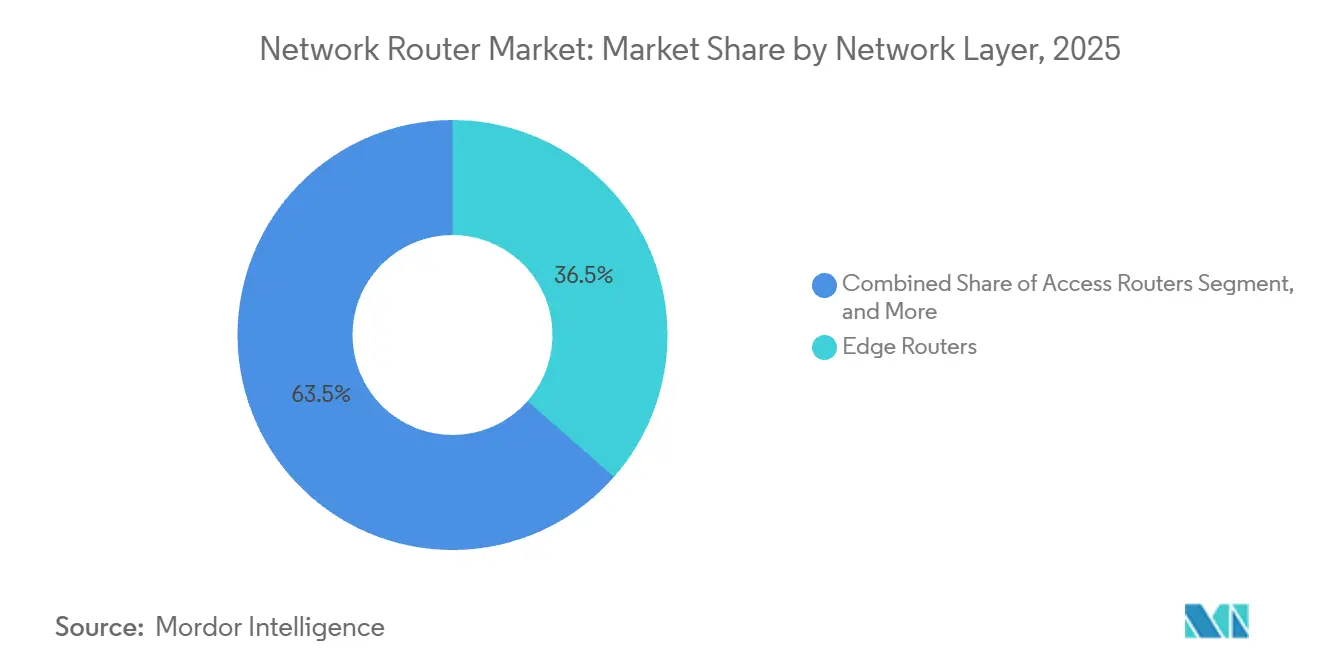

- Por capa de red, los enrutadores de borde lideraron el mercado de enrutadores de red con una participación del 36,48% en 2025, mientras que se prevé que los enrutadores de agregación crezcan a una CAGR del 9,62% hasta 2031.

- Por nivel de rendimiento, las plataformas de rendimiento medio capturaron el 38,92% de los ingresos de 2025, mientras que se proyecta que los sistemas de rendimiento ultraelevado por encima de 100 Gbps avancen a una CAGR del 11,84% entre 2026 y 2031.

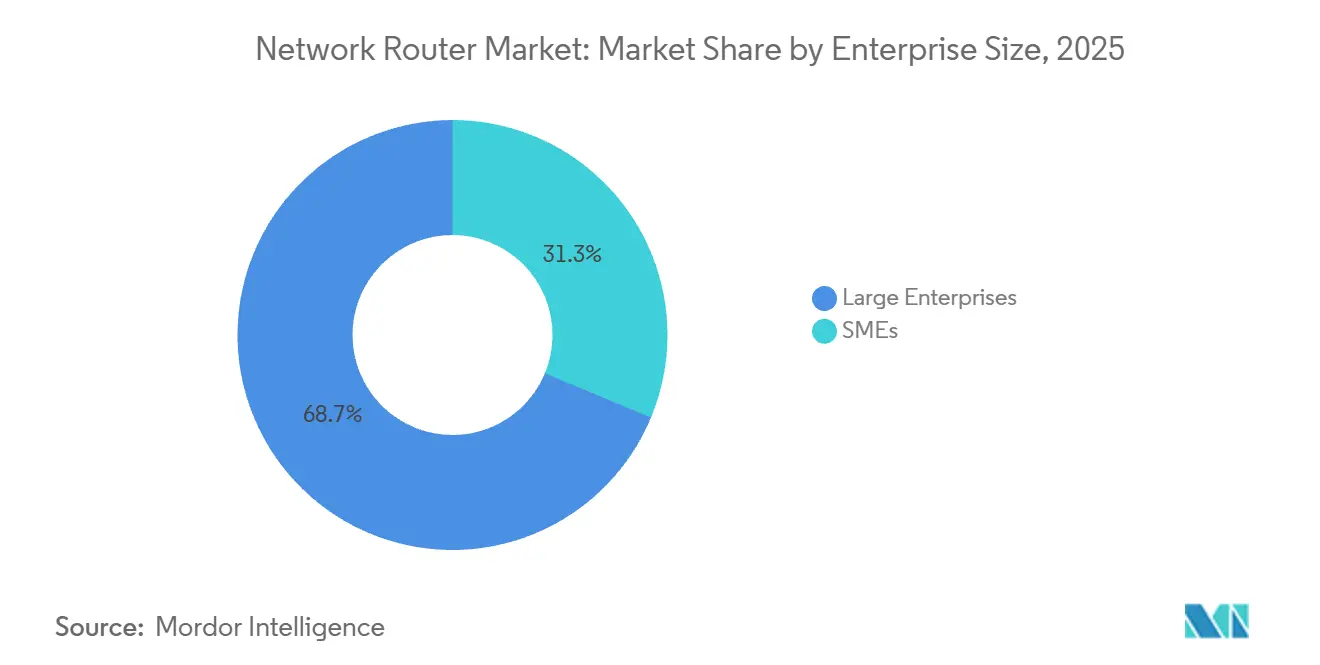

- Por tamaño de empresa, las grandes empresas representaron el 68,74% del gasto de 2025, pero se espera que las pequeñas y medianas empresas registren una CAGR del 9,18% durante el período de pronóstico.

- Por industria de usuario final, TI y telecomunicaciones dominaron la demanda de los usuarios finales, representando el 41,26% en 2025; se prevé que la manufactura registre el crecimiento más rápido con una CAGR del 9,76%.

- Por geografía, América del Norte representó el 35,12% de los ingresos de 2025, aunque Asia-Pacífico está preparada para acelerar a una CAGR del 10,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Enrutadores de Red

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Volumen de Tráfico IP en Centros de Datos | +2.1% | Global, concentración en centros de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue Rápido de Backhaul 5G que Requiere Enrutadores de Alta Capacidad | +1.8% | Núcleo de Asia-Pacífico, mercados emergentes de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Transición Empresarial hacia Arquitecturas SD-WAN | +1.5% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas Gubernamentales de Estímulo a la Banda Ancha | +1.3% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| La Computación en el Borde Crea Demanda de Enrutadores de Agregación Compactos | +0.9% | Global | Mediano plazo (2-4 años) |

| Adopción de NOS de Código Abierto que Reduce la Dependencia del Proveedor | +0.6% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volumen de Tráfico IP en Centros de Datos

Las instalaciones de hiperescala y coubicación están escalando para soportar clústeres de IA generativa que intercambian petabytes de actualizaciones de gradiente, impulsando la demanda de enrutadores que reenvíen tráfico de 400 GbE y 800 GbE con latencia de submicrosegundos. Cisco proyecta que el tráfico IP global de centros de datos superará los 20 zettabytes anuales en 2026, con las cargas de trabajo de IA representando una proporción desproporcionada.[1]Cisco Systems, "Informe Anual de Internet," Cisco.com Por lo tanto, los operadores priorizan el silicio programable que incorpora motores de telemetría y admite control de congestión sin pérdidas, garantizando un rendimiento determinista para tensores de precisión mixta. La inferencia distribuida aumenta aún más el tráfico este-oeste a medida que los nodos de borde se sincronizan con los servidores de parámetros centralizados. Los proveedores de enrutadores que responden a este patrón están integrando óptica coherente que abarca 80 km sin regeneración, simplificando las estructuras metropolitanas. Estas capacidades sostienen colectivamente precios premium para chasis de alta radix en el núcleo del mercado de enrutadores de red.

Despliegue Rápido de Backhaul 5G que Requiere Enrutadores de Alta Capacidad

Los operadores de redes móviles que actualizan a arquitecturas 5G independientes deben agregar el tráfico de sitios de celdas que ahora alcanza picos superiores a 10 Gbps por sector. China Mobile superó los 4 millones de estaciones base 5G en 2025, mientras que MTN Group comprometió USD 1.000 millones para 5G en 17 países africanos. Los enrutadores de backhaul, en consecuencia, necesitan enrutamiento por segmentos e interfaces Ethernet flexibles para segmentar el ancho de banda para la telemetría de vehículos autónomos, la automatización industrial y la banda ancha móvil mejorada. Los proveedores que no puedan demostrar interoperabilidad con Open RAN corren el riesgo de quedar excluidos de las adjudicaciones de espectro financiadas por el gobierno. El aumento en la capacidad de backhaul se traduce en pedidos sostenidos de plataformas de alta capacidad, añadiendo impulso al crecimiento del tamaño del mercado de enrutadores de red en las regiones emergentes.

Transición Empresarial hacia Arquitecturas SD-WAN

Las organizaciones están reemplazando los circuitos MPLS privados con redes superpuestas que dirigen dinámicamente el tráfico a través de banda ancha, LTE y enlaces directos a Internet, reduciendo los costos de área amplia hasta en un 40%. Cisco encontró que el 81% de las empresas habían desplegado o planeaban desplegar SD-WAN en 2025. Esta arquitectura traslada la inteligencia de enrutamiento a los controladores en la nube, permitiendo el aprovisionamiento sin intervención manual y una política de seguridad uniforme. Los enrutadores de borde ahora incluyen funciones de cortafuegos, puerta de enlace web segura y prevención de pérdida de datos, transformándose en equipos de instalaciones de cliente universales. La selección de rutas con reconocimiento de aplicaciones optimiza los flujos de voz, video y SaaS basándose en métricas de fluctuación y pérdida, impulsando ciclos de renovación incluso en sectores con presupuesto limitado. El cambio amplía materialmente la base direccionable de la industria de enrutadores de red entre las pequeñas y medianas empresas.

Programas Gubernamentales de Estímulo a la Banda Ancha

El financiamiento del sector público está cerrando las brechas digitales y respaldando despliegues de enrutadores a gran escala. El programa BEAD de los Estados Unidos ha destinado USD 42.450 millones para despliegues de fibra e inalámbrico fijo, mientras que BharatNet de India busca conectar más de 600.000 aldeas. Los contratos típicamente estipulan arquitecturas de acceso abierto y equipos interoperables, favoreciendo a los proveedores que exponen API de gestión estandarizadas. Las cláusulas de contenido nacional influyen además en la elegibilidad para licitaciones, lo que lleva a los proveedores globales a establecer fabricación local. Dado que los hitos impulsan el reconocimiento de ingresos, los proveedores con sólidas capacidades de financiamiento de proyectos pueden gestionar ciclos de efectivo prolongados y aun así capitalizar en construcciones plurianuales, reforzando las perspectivas de crecimiento a largo plazo del mercado de enrutadores de red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro para ASIC Avanzados | -1.2% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Cumplimiento en Ciberseguridad | -0.8% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Talento en Habilidades de Automatización de Redes | -0.5% | Global | Largo plazo (≥ 4 años) |

| Controles de Exportación Geopolíticos sobre Silicio de Alta Gama | -0.7% | Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para ASIC Avanzados

La capacidad de las fundiciones sigue siendo limitada porque los aceleradores automotrices, móviles y de IA compiten por los nodos de vanguardia, extendiendo los plazos de entrega de ASIC para enrutadores más allá de las 40 semanas e inflando los precios de la memoria de alto ancho de banda en más del 30% interanual a principios de 2025. Los proveedores se cubren mediante estrategias de doble fuente en múltiples fundiciones, aunque los proveedores de nivel medio luchan por asegurar asignaciones prioritarias, comprimiendo los márgenes brutos. Los diseños basados en chiplets que desagregan los motores de reenvío, telemetría y cifrado añaden complejidad de empaquetado y exponen puntos de estrangulamiento adicionales. Estas dinámicas limitan los volúmenes de envío a corto plazo y moderan las perspectivas por lo demás sólidas del tamaño del mercado de enrutadores de red.

Aumento de los Costos de Cumplimiento en Ciberseguridad

Los enrutadores deben satisfacer los principios de Seguridad por Diseño de la Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos y los esquemas de certificación superpuestos de la UE, requiriendo pruebas de penetración recurrentes, auditorías de SBOM y validación FIPS 140-3.[2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Principios de Seguridad por Diseño," cisa.gov La carga de ingeniería extiende los calendarios de lanzamiento, mientras que los compradores regulados exigen segmentación de confianza cero y planos de gestión cifrados, elevando los costos de la lista de materiales. Las aseguradoras ahora imponen una suscripción más estricta, aumentando el costo total de propiedad para los operadores. Estos gastos afectan particularmente a los pequeños proveedores, limitando la diversidad competitiva dentro de la industria de enrutadores de red y moderando modestamente la expansión general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capa de Red: Las Plataformas de Borde Mantienen la Prioridad de Gasto

Los enrutadores de borde representaron el 36,48% de la participación del mercado de enrutadores de red en 2025, confirmando su papel como el punto de demarcación crítico entre las LAN empresariales y las WAN de los operadores. Estos dispositivos integran cortafuegos, VPN y enrutamiento con reconocimiento de aplicaciones en formatos compactos que las sucursales pueden desplegar sin ingenieros en el sitio. Los controladores basados en la nube automatizan la configuración sin intervención manual, lo que resulta atractivo para minoristas y campus remotos que carecen de personal de redes a tiempo completo. Los enrutadores de agregación se sitúan un nivel más arriba y se proyecta que registren una CAGR del 9,62%, respaldados por cargas de trabajo de computación en el borde que requieren consolidación localizada de paquetes. El enrutamiento por segmentos y las interfaces Ethernet flexibles son ahora estándar, permitiendo un control determinista para sensores industriales y vehículos autónomos y reforzando el tamaño del mercado de enrutadores de red para las plataformas de nivel medio.

Los enrutadores de núcleo enfatizan el rendimiento puro y la densidad de puertos, anclando las espinas de hiperescala a cientos de terabits por segundo. Los enrutadores de acceso, aunque más modestos, están integrando terminación óptica pasiva y enlaces LTE para cubrir las brechas de última milla. Los módulos ópticos coherentes ahora permiten a los enrutadores modular longitudes de onda directamente, colapsando los límites de capa tradicionales y eliminando los transponders separados para las redes metropolitanas. Este enfoque de enrutamiento óptico reduce la latencia en el backhaul 5G y los enlaces entre centros de datos, ampliando los casos de uso para las plataformas de agregación y borde en todo el mercado de enrutadores de red.

Por Nivel de Rendimiento: El Rendimiento Ultraelevado Acelera la Adopción

Los sistemas de rendimiento medio que van de 1 Gbps a 10 Gbps mantuvieron una participación de ingresos del 38,92% en 2025, dominando las instalaciones de sucursales y campus. Sin embargo, los hiperescaladores están actualizando a enrutadores que superan los 100 Gbps, un nivel que se prevé crecerá a una CAGR del 11,84% a medida que la óptica de 400 GbE y 800 GbE caiga por debajo de USD 0,50 por gigabit. Las redes de entrenamiento de IA que intercambian actualizaciones de gradiente entre miles de GPU saturan las estructuras de menor velocidad, forzando un cambio hacia diseños de alta radix con telemetría en chip y control de congestión sin pérdidas. Estas capacidades, combinadas con óptica coherente que mantiene el alcance más allá de los 80 km, están expandiendo la porción de rendimiento ultraelevado del mercado de enrutadores de red.

Los enrutadores en el rango de 10 Gbps a 100 Gbps equilibran costo y rendimiento para empresas medianas y operadores regionales. Las plataformas de una unidad de rack ahora ofrecen un ancho de banda agregado que antes estaba reservado para sistemas de múltiples chasis, reduciendo la huella de los centros de datos y las cargas de refrigeración. Los enrutadores de bajo rendimiento por debajo de 1 Gbps persisten en las puertas de enlace de IoT y las pequeñas oficinas donde los presupuestos de energía son ajustados. Los procesadores de red programables y las FPGA están descargando cada vez más el cifrado y la inspección profunda de paquetes, preservando la velocidad del plano de reenvío. El costo decreciente de los DSP coherentes democratiza aún más las interfaces de alta capacidad, acelerando la migración hacia niveles de rendimiento superiores.

Por Tamaño de Empresa: Las Soluciones Gestionadas en la Nube Desbloquean el Crecimiento de las PYMES

Las grandes empresas dirigieron el 68,74% del gasto de 2025, confiando en enrutadores basados en chasis con planos de control redundantes y modularidad de tarjetas de línea. Los largos ciclos de adquisición y los acuerdos de licencia empresarial agrupan hardware, software y soporte en presupuestos predecibles de tres a cinco años. Las pequeñas y medianas empresas, por el contrario, se benefician de los dispositivos SD-WAN gestionados en la nube que intercambian el gasto de capital por tarifas de suscripción, un modelo que se espera impulse una CAGR del 9,18% en el gasto de las PYMES hasta 2031. Los portales web permiten a los no especialistas activar la conectividad de sucursales, mientras que la dirección de rutas automatizada optimiza el rendimiento de SaaS sin ajuste manual, ampliando la participación de las PYMES en el mercado de enrutadores de red.

Los dispositivos diseñados para las PYMES combinan funcionalidades de enrutamiento, cortafuegos y puerta de enlace web segura en carcasas sin ventilador que resisten entornos adversos. Los proveedores de servicios gestionados revenden cada vez más paquetes de red como servicio, ofreciendo monitoreo 24/7 y actualizaciones de políticas por una tarifa mensual. Las grandes empresas están adoptando simultáneamente la segmentación de confianza cero y el enrutamiento con reconocimiento de identidad, lo que exige cifrado acelerado por hardware e integraciones profundas de directorio. Esta divergencia obliga a los proveedores a mantener líneas de productos distintas alineadas con plantillas simples y preestablecidas para las PYMES y herramientas de políticas granulares para los compradores corporativos.

Por Industria de Usuario Final: La Manufactura Emerge como el Sector de Más Rápido Crecimiento

La tecnología de la información y las telecomunicaciones combinadas representaron el 41,26% de la demanda de 2025 porque los operadores de centros de datos y los operadores de telecomunicaciones renuevan el equipo en ciclos de dos a tres años. La manufactura está ahora en camino de la expansión más rápida con una CAGR del 9,76% a medida que las fábricas implementan la automatización de la Industria 4.0 que depende del Ethernet determinista. Las extensiones de redes sensibles al tiempo garantizan una latencia acotada para las líneas de ensamblaje robótico, y el 5G privado converge el tráfico de OT e IT en enrutadores unificados.[3]Siemens AG, "Soluciones de Redes para la Industria 4.0," siemens.com Como resultado, las capacidades de enrutamiento determinista y los protocolos de tiempo de precisión basados en hardware están entrando en las carteras principales, ampliando el tamaño del mercado de enrutadores de red en los campus industriales.

Las instituciones de servicios financieros priorizan la latencia de grado de microsegundos para el comercio algorítmico, desplegando circuitos dedicados y cifrado acelerado por hardware. Los proveedores de atención médica exigen segmentación compatible con HIPAA y optimización de video para la telemedicina. Los minoristas se centran en despliegues de tiendas rápidos y de bajo costo habilitados por enrutadores gestionados en la nube. Las instituciones educativas recurren a opciones de NOS de código abierto para estirar presupuestos limitados, pero las subvenciones de banda ancha están actualizando la conectividad de las escuelas rurales. Las entidades gubernamentales requieren contenido nacional y certificaciones de seguridad extendidas, alargando los ciclos de negociación pero anclando flujos de ingresos plurianuales.

Análisis Geográfico

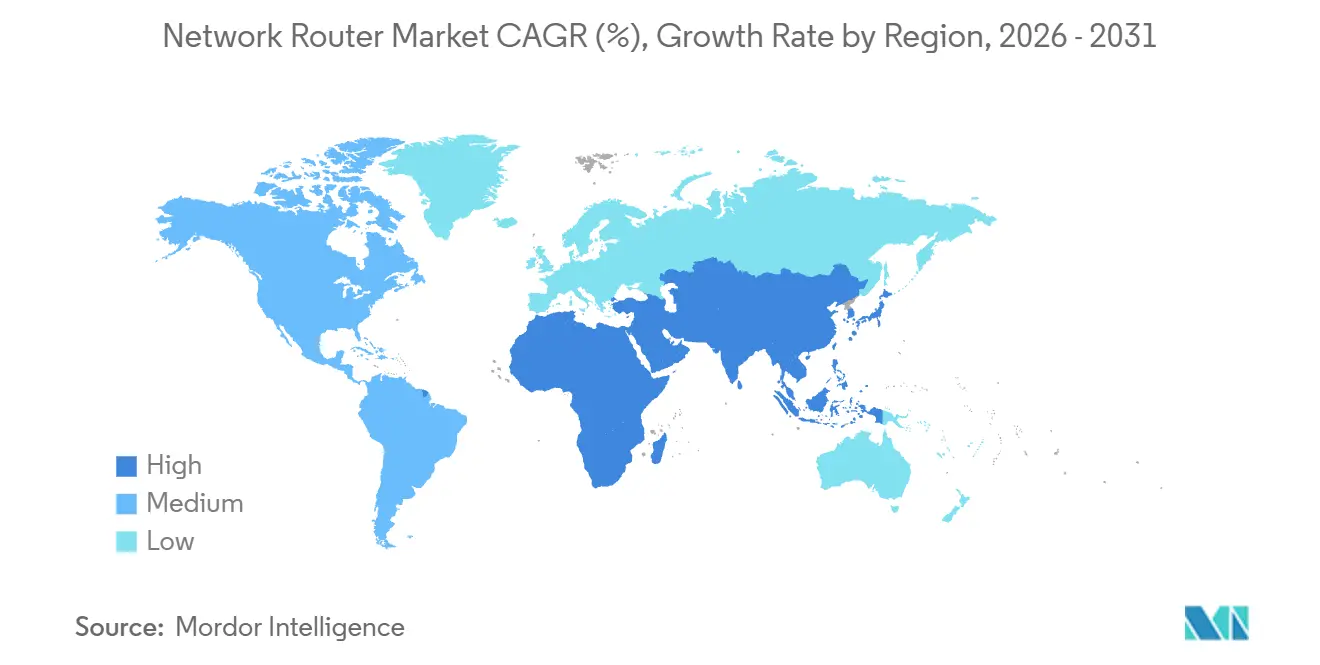

América del Norte retuvo el 35,12% de los ingresos de 2025, anclada por la mayor concentración mundial de centros de datos a hiperescala y la adopción de SD-WAN empresarial. El programa BEAD de los Estados Unidos está financiando la construcción de fibra en condados desatendidos, atrayendo la demanda de enrutadores de agregación hacia los intercambios rurales. Canadá y México están modernizando los corredores transfronterizos a medida que la relocalización en automotriz y electrónica impulsa la demanda de conectividad de baja latencia. Las fluctuaciones cambiarias y las normas de importación en América del Sur crean sensibilidad al precio, aunque Brasil lidera los despliegues regionales, donde los principales operadores implementan núcleos 5G independientes.

Se espera que Asia-Pacífico registre una CAGR del 10,44%, convirtiéndola en la porción de más rápido crecimiento del mercado de enrutadores de red. China superó los 4 millones de estaciones base 5G en 2025 y está haciendo la transición a 5G-Avanzado, lo que impulsa las actualizaciones de núcleo y agregación.[4]Oficina de Información de Prensa, "Iniciativas de Inversión en Infraestructura Digital," pib.gov.in El plan de infraestructura digital de USD 1,3 billones de India sustenta el backhaul masivo de fibra hacia las aldeas, requiriendo decenas de miles de enrutadores de agregación compactos. Japón invierte en backhaul de terahercios más allá del 5G, impulsando pruebas de enrutadores que agregan flujos inalámbricos de múltiples gigabits. Australia y Nueva Zelanda cofinancian la banda ancha rural, mientras que Indonesia y Vietnam atraen inversión extranjera directa en centros de datos que desencadena grandes pedidos de espina-hoja.

Europa equilibra la política continental con las preferencias nacionales bajo el mandato de la Década Digital para el acceso de gigabit en 2030. Alemania, el Reino Unido y Francia siguen siendo los mayores compradores, cada uno enfatizando enrutadores seguros por diseño para infraestructuras críticas. Las sanciones limitan a Rusia, fomentando sustitutos de silicio nacionales. Oriente Medio canaliza los ingresos del petróleo hacia proyectos de ciudades inteligentes, con Arabia Saudita y los Emiratos Árabes Unidos especificando enrutadores para redes de transporte autónomo y vigilancia. El volumen de África se concentra en Sudáfrica y Nigeria, pero la volatilidad cambiaria y la infraestructura eléctrica limitada ralentizan la adopción en otros lugares. Los proveedores globales responden abriendo centros de servicio regionales para satisfacer las cláusulas de contenido local y minimizar los retrasos en los envíos, acciones que amplían su mercado de enrutadores de red direccionable.

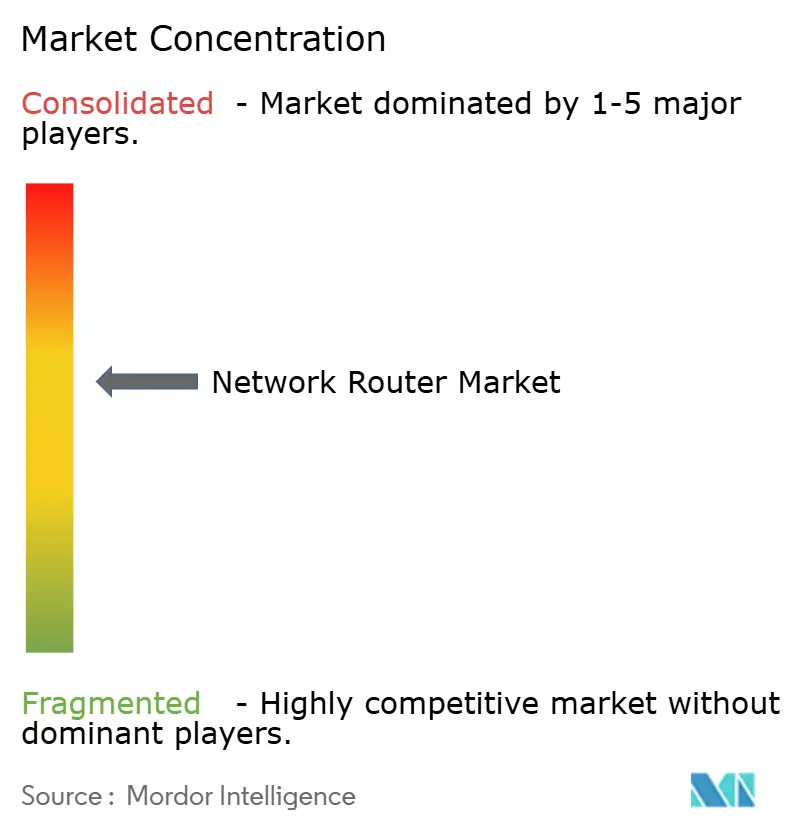

Panorama Competitivo

La industria está moderadamente concentrada, con los cinco principales proveedores representando una participación sustancial de los ingresos totales, mientras que los proveedores regionales y de equipos genéricos atienden a los segmentos sensibles al precio. Cisco Systems y Juniper Networks se diferencian a través del silicio integrado verticalmente, como Cisco Silicon One, que combina funciones de conmutación, enrutamiento y óptica en un único canal programable. Huawei Technologies y Nokia siguen siendo fuertes en las redes de operadores a través de la fabricación local y el cumplimiento de los requisitos nacionales. Arista Networks continúa ganando participación entre los hiperescaladores con su sistema operativo EOS nativo de la nube y su rápido modelo de innovación de software.

La adopción de sistemas operativos de red de código abierto está acelerando la desagregación, permitiendo a los hiperescaladores combinar hardware de uso general con software como SONiC, que Meta Platforms utiliza en toda su estructura de red. Este enfoque aumenta la flexibilidad y reduce la dependencia de los sistemas propietarios, pero también ejerce presión sobre los márgenes de los actores establecidos. Las organizaciones con sólidas capacidades de integración interna están mejor posicionadas para beneficiarse de los menores costos y un mayor control sobre la arquitectura de red.

Los factores geopolíticos, en particular los controles de exportación, están remodelando las cadenas de suministro al empujar a los hiperescaladores chinos hacia los ecosistemas de semiconductores nacionales, mientras que los proveedores occidentales deben rediseñar en torno a componentes conformes. Los proveedores que aseguran capacidad en múltiples fundiciones, mantienen el cumplimiento normativo e invierten en herramientas de automatización tienen más probabilidades de mantenerse competitivos. A medida que la diferenciación de hardware se reduce, las decisiones de compra dependen cada vez más del costo total de propiedad, la eficiencia operativa y las capacidades impulsadas por software.

Líderes de la Industria de Enrutadores de Red

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

Hewlett Packard Enterprise Company

-

Extreme Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Arista Networks completó la adquisición de un socio europeo de componentes ópticos, acelerando el desarrollo de interfaces coherentes de 1,6 Tbps para sus enrutadores de la Serie 7800.

- Enero de 2026: Cisco Systems comenzó los envíos en volumen del Catalyst 9000X con puertos integrados de 800 GbE y motores de inferencia de IA en chip dirigidos a estructuras de centros de datos sin pérdidas.

- Diciembre de 2025: Hewlett Packard Enterprise presentó el Aruba CX 10000 con ranuras modulares de 400 GbE bajo su modelo de consumo GreenLake.

- Octubre de 2025: Nokia firmó una asociación de enrutamiento de USD 300 millones a cinco años con un operador indio para soportar núcleos 5G independientes en 22 estados.

Alcance del Informe del Mercado Global de Enrutadores de Red

El mercado de enrutadores de red se refiere a los ingresos generados por los dispositivos que enrutan paquetes de datos entre redes, permitiendo la comunicación a través de sistemas empresariales, infraestructura de telecomunicaciones, centros de datos y entornos de usuarios finales. Estos dispositivos determinan la ruta óptima para la transmisión de datos y son esenciales para conectar las redes locales con las redes de área amplia, las plataformas en la nube y las redes troncales de Internet.

El Informe del Mercado de Enrutadores de Red está Segmentado por Capa de Red (Enrutadores de Acceso, Enrutadores de Agregación, Enrutadores de Núcleo y Enrutadores de Borde), Nivel de Rendimiento (Bajo Rendimiento, Rendimiento Medio, Alto Rendimiento y Rendimiento Ultraelevado), Tamaño de Empresa (Grandes Empresas y PYMES), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Manufactura, Gobierno y Sector Público, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Educación y Otras Industrias de Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Enrutadores de Acceso |

| Enrutadores de Agregación |

| Enrutadores de Núcleo |

| Enrutadores de Borde |

| Bajo Rendimiento (<1 Gbps) |

| Rendimiento Medio (1-10 Gbps) |

| Alto Rendimiento (10-100 Gbps) |

| Rendimiento Ultraelevado (>100 Gbps) |

| Grandes Empresas |

| PYMES |

| BFSI |

| TI y Telecomunicaciones |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Capa de Red | Enrutadores de Acceso | |

| Enrutadores de Agregación | ||

| Enrutadores de Núcleo | ||

| Enrutadores de Borde | ||

| Por Nivel de Rendimiento | Bajo Rendimiento (<1 Gbps) | |

| Rendimiento Medio (1-10 Gbps) | ||

| Alto Rendimiento (10-100 Gbps) | ||

| Rendimiento Ultraelevado (>100 Gbps) | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| PYMES | ||

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Gobierno y Sector Público | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Educación | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de enrutadores de red en 2031?

Se proyecta que alcanzará USD 29,68 mil millones en 2031, expandiéndose a una CAGR del 8,28% de 2026 a 2031.

¿Qué segmento lidera los ingresos actuales dentro del mercado de enrutadores de red?

Los enrutadores de borde mantuvieron el 36,48% de la participación del mercado de enrutadores de red en 2025, convirtiéndolos en el segmento más grande.

¿Qué segmento está creciendo más rápido hasta 2031?

Se prevé que las plataformas de rendimiento ultraelevado por encima de 100 Gbps crezcan a una CAGR del 11,84%, superando a todos los demás niveles de rendimiento.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 10,44% hasta 2031, impulsada por inversiones a gran escala en banda ancha y redes 5G-Avanzado.

¿Cómo están influyendo las pequeñas y medianas empresas en la demanda?

Las PYMES están adoptando dispositivos SD-WAN gestionados en la nube, lo que lleva a una CAGR proyectada del 9,18% en su gasto a medida que los modelos de suscripción reemplazan las grandes compras iniciales.

Última actualización de la página el: